Добрый день. Просим вас пояснить статью расхода денежных средств для составления ОТЧЕТА О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ по уплате штрафов и пеней по налогам, доначисленных в рамке выездной налоговой проверки.

Штрафы, уплачиваемые в бюджет, включаются в строку Прочие платежи по текущим операциям (4125).

Обоснование данной позиции приведено ниже в материалах Системы Главбух

Штрафы за налоговые правонарушения и пени в бухучете отражайте в составе налоговых санкций. При расчете налога на прибыль штрафы и пени не учитывайте.

Налоговое законодательство разделяет понятия «пени» и «штраф». Пеней признается денежная сумма, которую организация должна перечислить в бюджет при несвоевременном исполнении обязательства по уплате налога (п. 1 ст. 75 НК РФ). Штрафом является налоговая санкция, которая взыскивается с организации за допущенное налоговое правонарушение (ст. 114 НК РФ). Размеры штрафов за налоговые правонарушения приведены в таблице .

Для целей бухучета штрафы и пени можно объединить в одну категорию учетных объектов – налоговые санкции. Такой подход не противоречит задачам бухучета, в частности обеспечению полной и достоверной информации о деятельности организации и основным принципам его ведения – рациональности и приоритету содержания перед формой (п. 1 ст. 13 Закона от 6 декабря 2011 г. № 402-ФЗ , п. 10 Положения по ведению бухгалтерского учета и отчетности).

Сумма начисленных налоговых санкций не формирует условный расход по налогу на прибыль ( , п. 20 ПБУ 18/02). Поэтому в бухучете отражайте эти суммы непосредственно на счете 99 «Прибыли и убытки» в корреспонденции со счетом 68 «Расчеты по налогам и сборам» ( «Расчеты по социальному страхованию и обеспечению»). Для обеспечения аналитического учета налоговых санкций к счетам , целесообразно открыть субсчета в разрезе налогов, по которым начислены санкции (например, субсчет «Штрафы (пени) по налогу на прибыль»).

Начисление налоговых санкций отразите проводкой:

Дебет 99 Кредит 68 (69) субсчет «Штрафы (пени)»

– начислен штраф за налоговое правонарушение (пени за недоимку).*

При расчете налога на прибыль суммы штрафов и пеней организация учесть не вправе (п. 2 ст. 270 НК РФ).

Пример отражения в бухучете и при налогообложении налоговых санкций (пеней и штрафов)

По итогам шести месяцев в бухучете «Альфы» отражены следующие данные:

– по кредиту субсчета 90-1 – выручка от реализации в сумме 11 800 000 руб.;

– по дебету субсчета 90-2 – себестоимость реализованных товаров в сумме 7 500 000 руб.;

– по дебету субсчета 90-3 – НДС с выручки от реализации в сумме 1 800 000 руб.

В июне по результатам налоговой проверки организации были начислены пени в сумме 200 000 руб. и штраф в размере 250 000 руб. по налогу на прибыль.

При закрытии отчетного периода в учете сформирован финансовый результат:

Дебет 90-9 Кредит 99 субсчет «Прибыль (убыток) до налогообложения»

– 2 500 000 руб. (11 800 000 руб. – 1 800 000 руб. – 7 500 000 руб.) – отражена прибыль от реализации за шесть месяцев;

Дебет 99 субсчет «Условный расход по налогу на прибыль» Кредит 68 субсчет «Расчеты по налогу на прибыль»

– 500 000 руб. (2 500 000 руб. ? 20%) – начислена сумма условного расхода по налогу на прибыль.

Суммы налоговых санкций при формировании финансового результата не учитывались. Начисление санкций бухгалтер отразил проводкой:

Дебет 99 Кредит 68 субсчет «Штрафы (пени) по налогу на прибыль»

– 450 000 руб. – начислены штраф и пени по налогу на прибыль.

В Бухгалтерском балансе сумма налоговых санкций участвует в формировании показателя строки 1370 «Нераспределенная прибыль (непокрытый убыток)» (п. 83 Положения по ведению бухгалтерского учета и отчетности). В Отчете о финансовых результатах сумму санкций можно отразить в строке 2460 «Прочее».

Отчет о финансовых результатах в части формирования расчетов по налогу на прибыль и чистой прибыли (убытка) бухгалтер «Альфы» составил так:

|

Название статей отчета |

Коды строк |

За шесть месяцев, руб. |

|

Прибыль (убыток) до налогообложения |

||

|

Текущий налог на прибыль |

||

|

Изменение отложенных налоговых обязательств |

||

|

Изменение отложенных налоговых активов |

Кредитовый оборот по счетам 50, 51, 52, 55 в корреспонденции со счетами 57 «Переводы в пути», 68 «Расчеты по налогам и сборам» (за исключением субсчета «Расчеты по налогу на прибыль»), 69 «Расчеты по социальному страхованию и обеспечению», 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям», 76 «Расчеты с разными дебиторами и кредиторами», 91-2 «Прочие расходы»* |

|

Отчет о движении денег (ОДДС) входит в состав годовой бухотчетности. Этот отчет бухгалтеры сдают не впервые. Поэтому остановимся лишь на тех особенностях его заполнения, которые вызывают трудности.

Движение НДС показываем обособленно и свернуто

Все поступления в организацию и все перечисленные контрагентам суммы перед заполнением отчета надо «очистить» от НДСподп. «б» п. 16 ПБУ 23/2011 . С этим у некоторых бухгалтеров могут возникнуть сложности. Ведь речь идет о движении денег, в которых «сидит» НДС. А в бухучете уплата/получение НДС в составе таких платежей не всегда обособлено отражается на счетах (исключение, пожалуй, составляют авансы).

Внимание

Малые предприятия могут вообще не заполнять ОДДС.

Поэтому многие «очищают» выручку и иные поступления от НДС расчетным путем: берут годовые суммы оборотов по дебету счетов 62, 60, 76 в корреспонденции с кредитом счетов 51, 50 и других «денежных» счетов. И получившуюся сумму умножают на 18/118, выделяя тем самым НДС. Оставшаяся сумма и будет суммой поступлений без налога. Но такой вариант подходит лишь тем, кто продает товары, работы или услуги, облагаемые только по ставке 18%. Если есть операции, облагаемые по ставке 10% или не облагаемые НДС, все усложняется. Чтобы вычленить НДС расчетным путем, придется сначала разделить денежные потоки по операциям, облагаемым по разным ставкам НДС. Для этого некоторые открывают субсчета к счетам учета расчетов.

Аналогично «очищаются» от НДС и суммы собственных платежей.

Полученную разницу показываем как денежные потоки от текущих операций:

- <если> разница положительная, то ее надо учесть при расчете показателя по строке 4119 «Прочие поступления»;

- <если> разница отрицательная, то ее в круглых скобках отражаем по строке 4129 «Прочие платежи» (вместе с иными прочими платежами).

Правда, нередко бухгалтеры игнорируют требования «денежного» ПБУ 23/2011 и вообще не вычленяют НДС-потоки. Посмотрим, как реагируют на это аудиторы.

ОБМЕН ОПЫТОМ

Генеральный директор аудиторской фирмы ООО «Вектор развития»

“ Нормативные документы не позволяют ни выбирать способ представления показателей отчетности, ни отказываться от выполнения требования по обособлению НДС, потому что «трудно» или «долго». Поэтому аудитор вынужден указывать на такое искажение. Однако мы не всегда включаем соответствующую оговорку в аудиторское заключение - иногда ограничиваемся описанием нарушения в отчете аудитора. Мы считаем, что не каждое нарушение требований нормативных актов делает отчетность недостоверной, а только такое нарушение, которое искажает представление пользователя отчетности о реальном финансовом состоянии и результатах деятельности аудируемого лица. Если аудируемое лицо в пояснениях к отчетности укажет, что его денежные потоки не «очищены» от НДС, пользователь все же сможет сделать из этой отчетности правильные вывод ы” .

Как видите, если не удается выделить НДС-потоки, нужно сообщить об этом в пояснениях - чтобы не вводить в заблуждение пользователей бухотчетности.

Показывать ли зарплату и «зарплатные налоги» вместе или нет - зависит от ваших приоритетов

По строке 4122 надо указывать платежи «в связи с оплатой труда работников». Понятно, что при ее заполнении надо учитывать зарплату, отпускные, премии и так далее. А вот надо ли по ней отражать еще и суммы «зарплатных налогов» (НДФЛ и обязательных страховых взносов)? Здесь мнения разделились.

ПОДХОД 1. В качестве платежей, связанных с оплатой труда работников, показываем по строке 4122 суммы, выданные/перечисленные работникам, без учета движения НДФЛ и страховых взносов. То есть это оборот за год по дебету счета 70 «Расчеты с персоналом по оплате труда» в корреспонденции с кредитом счетов 50 «Касса» и 51 «Расчетные счета».

А вот уплаченные НДФЛ и страховые взносы показываем по строке 4129 «прочие платежи». Впрочем, так же, как и другие налоги (за исключением налога на прибыль).

При таком подходе видно, куда именно пошли деньги: работникам или в бюджет и внебюджетные фонды.

ПОДХОД 2. По строке 4122 указываем любое движение денег, которое обусловлено начислением «трудовых» выплат. В том числе и уплату «зарплатных налогов». Тогда будет понятно, сколько организация выплачивает на «содержание» работников. А то, кто именно является получателем денег (бюджетная система или работники), для организаций, применяющих такой подход, не так важно.

Чтобы пользователям бухотчетности было ясно, по какому принципу ваша организация заполняет строку 4122 отчета о движении денежных средств, лучше отразить это в пояснениях к отчетности.

Не любое движение денег должно отражаться в ОДДС

Не являются денежными потоками любые платежи и поступления, которые не меняют общую сумму денежных средств и эквиваленто вподп. «д» п. 6 ПБУ 23/2011 , в том числе:

- перечисление денег с одного своего банковского счета на другой;

- снятие наличных с расчетного счета в банке и, наоборот, зачисление на счет выручки и иных кассовых поступлений.

Следовательно, такие операции вообще не надо учитывать при заполнении ОДДС.

Одни денежные потоки показываем свернуто, а другие - развернуто

Все зависит от того, насколько эти потоки существенны для конкретной организации и насколько они характеризуют ее деятельность. К примеру, при заполнении ОДДС выручка по обычной деятельности не уменьшается на сумму связанных с ней расходов.

Свернуто можно отражать денежные потоки, к примеру, если поступления от одних лиц обусловливают соответствующие выплаты другим лицам и/или потоки характеризуют деятельность не столько организации, сколько ее контрагенто впп. 16, 17 ПБУ 23/2011 . В частности, свернуто можно показывать расчеты по посредническим договорам, уплаченные и полученные суммы при возмещении коммунальных платежей по договору аренды.

Платежи по налогу на прибыль надо разбивать по трем видам операций

Для правильного заполнения ОДДС надо определять, какие операции были источником прибыли, с которой уплачены (а не начислены) авансовые платежи и налог в отчетном год уподп. «д» п. 9 , п. 7 ПБУ 23/2011 :

- <или> текущи еп. 9 ПБУ 23/2011 ;

- <или> инвестиционны еп. 10 ПБУ 23/2011 ;

- <или> финансовы еп. 11 ПБУ 23/2011 .

Внимание

Если при классификации потоков нельзя однозначно определить их вид, они относятся к текущим операция мп. 12 ПБУ 23/2011 .

Если весь налог на прибыль, перечисленный в бюджет, был связан с получением прибыли по обычной деятельности, его сумму надо отразить в составе текущих операций по строке 4124. Для этого в большинстве случаев (если не было, к примеру, возврата налога на прибыль из бюджета) достаточно взять годовой оборот по дебету субсчета «Налог на прибыль» счета 68 и кредиту счета 51 «Расчетные счета».

Денежные эквиваленты - тоже денежные средства

ОДДС должен включать в себя данные о движении не только денег, но и денежных эквивалентов. Это высоколиквидные финансовые вложения, которые могут быть легко обращены в заранее известную сумму денежных средств, они подвержены незначительному риску изменения стоимост ип. 5 ПБУ 23/2011 . К примеру, это могут быть открытые в кредитных организациях депозиты до востребования, векселя Сбербанка на предъявител яПисьмо Минфина от 15.10.2012 № 07-02-06/246 .

Напомним, что денежные эквиваленты вместе с финансовыми вложениями учитываются на одноименном счете 58. Однако они представляют собой особый вид активов. В бухгалтерском балансе их надо показывать по статье «Денежные средства» (строка 1250), а не по статье «Финансовые вложения» (строка 1170). Если в организации есть денежные эквиваленты, надо обратить особое внимание на соответствие показателей ОДДС и баланса.

При заполнении отчета внимательнее пересчитывайте иностранную валюту в рубли

При заполнении строк поступления и выбытия валюты/валютных эквивалентов рублевую сумму операций берете из данных бухучета на дату операции. То есть курс пересчета в рубли берется на дату движения денег (на дату операции). По таким индивидуальным курсам валютные потоки будут учтены при расчете показателя по строке 4400 «Сальдо денежных потоков за отчетный период».

- повышение финансовой устойчивости компании за счет рационального использования заемных средств;

- улучшение платежеспособности компании;

- снижение рисков (кассовый разрыв);

- рациональное использование денежных средств.

Построение системы учета движения денежных средств – сложный процесс, автоматизации которого должен предшествовать этап «Построение системы учета и разработка регламентов движения денежных средств»

Данный этап можно разбить на следующие задачи:

- структурирование денежных потоков;

- создание регламентов основных процессов управления движением денежных средств

Структурирование денежных потоков

Движение денежных средств и его структурирование – по сути, разработка аналитического справочника «Статьи оборотов».

Набор аналитик и структура справочника для учета денежных средств должны обеспечивать полноту аналитических разрезов планирования, что позволит видеть разделение денежных потоков по видам движения денежных средств, формировать необходимые аналитические отчеты и исключить риск, каким является кассовый разрыв.

На самом первичном уровне, набор статей планирования движения денежных средств должен соответствовать аналитикам отчета о движении денежных средств.

Статьи движения денежных средств, с примером структурированного справочника

Денежные потоки от текущих операций

- Поступления:

- от продажи продукции, товаров, работ и услуг, арендных платежей, лицензионных платежей, роялти, комиссионных и иных аналогичных платежей;

- от перепродажи финансовых вложений;

- прочие поступления;

- Платежи:

- поставщикам (подрядчикам) за сырье, материалы, работы, услуги;

- в связи с оплатой труда работников;

- процентов по долговым обязательствам;

- налога на прибыль;

- прочие платежи;

- Поступления:

Денежные потоки от инвестиционных операций

- Поступления:

- от продажи внеоборотных активов (кроме финансовых вложений);

- от продажи акций (долей участия) в других организациях;

- от возврата предоставленных займов, от продажи долговых ценных бумаг (прав требования денежных средств к другим лицам);

- дивидендов, процентов по долговым финансовым вложениям и аналогичных поступлений от долевого участия в других организациях;

- прочие поступления;

- Платежи:

- в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов;

- в связи с приобретением акций (долей участия) в других организациях;

- в связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам;

- процентов по долговым обязательствам, включаемым в стоимость инвестиционного актива;

- прочие платежи;

- Поступления:

- Денежные потоки от финансовых операций

- Поступления:

- получение кредитов и займов;

- денежных вкладов собственников (участников);

- от выпуска акций, увеличения долей участия;

- от выпуска облигаций, векселей и других долговых ценных бумаг и др.;

- прочие поступления;

- Платежи:

- собственникам (участникам) в связи с выкупом у них акций (долей участия) организации или их выходом из состава участников;

- на выплату дивидендов и иных платежей по распределению прибыли в пользу собственников (участников);

- в связи с погашением (выкупом) векселей и других долговых ценных бумаг, возврат кредитов и займов;

- прочие платежи;

- Поступления:

Справочник организован таким образом, что на первом уровне группировок «Виды статей движения денежных средств», а в подчиненных сами статьи движения денежных.

Разработка регламентов управления денежными средствами позволит упорядочить бизнес-процессы, связанные с использованием денежных средств компании.

Регламенты должны включать структуру документов планирования движения денежных средств (как стратегического, так и оперативного), описание процедур согласования и утверждения плана ДДС.

Структура движения денежных средств согласования документов может изменяться в зависимости от типа документа планирования (Бюджеты ДДС, заявки на расход ДС).

Помимо состава документов и списка лиц, участвующих в согласовании, необходимо определить сроки согласования, обеспечить регламент ввода документов, чтобы у казначея было время на управление платежами, обеспечить возможность регистрации внеплановых платежей.

Программный продукт «WA.Финансист: Управление денежными средствами», разработанный на базе 1С 8, дает пользователю надежный инструмент построения системы управления денежными средствами, а также позволяет своевременно выявить кассовый разрыв, установить причины возникновения и принять меры по его устранению.

Справочник «Статьи оборотов по бюджетам» помимо иерархической структуры, имеет ряд реквизитов:

- Реквизиты используемые в формировании отчетных форм:

- Наименование

- Наименование не иностранном языке

- Код для отчетов

- Используемые системой и увеличивающие возможности аналитического использования справочника:

- Направление движения

- Вид статьи движения денежных средств

- Аналитики статьи

- Реквизиты повышающие возможности администрирования

- Группа доступа

- Период действия аналитики

Использование данного справочника позволит пользователю разработать структуру статей планирования любой сложности, в соответствии с потребностями бизнеса.

Деньги являются наиболее ликвидной частью операционных активов и представляют собой деньги в кассе, а также на расчетных, текущих, валютных, депозитных и спецсчетах. Основным источником данных об их движениях является форма №4 бухотчетности Отчет о движении денежных средств в 1С, где предусмотрена возможность вести аналитический учет в разрезе статей ДДС. Статьи движения денежных средств в 1С являются дополнительной аналитикой (субконто) для некоторых счетов бухучета, например, счетов 50/Касса и 51/Расчетные счета.

Еще одним источником информации о передвижениях денег является управленческий отчет «Анализ движения денежных средств». Чтобы сформировать форму ОДДС или такой отчет, необходимо настроить статьи движения денежных средств в 1C 8 (настроить статьи ДДС в справочнике «Статьи ДДС»). Его правильное ведение и своевременное заполнение требуемых статей ДДС в соответствующих документах раздела «Банк и касса» является залогом корректности отчета.

Итак, рассмотрим инструменты для ведения учета в разрезе ДДС в программе 1С Бухгалтерия предприятия 8.3.

Настройка плана счетов

Для работы со справочником статей необходимо предварительно выполнить настройки, которые расположены в разделе «Администрирование/Параметры учета/Настройка плана счетов/Учет ДДС: По р/с и статьям ДДС» или в разделе «Главное/План счетов/Настройка плана счетов».

Рисунок 1 Настройка учета ДДС по статьям

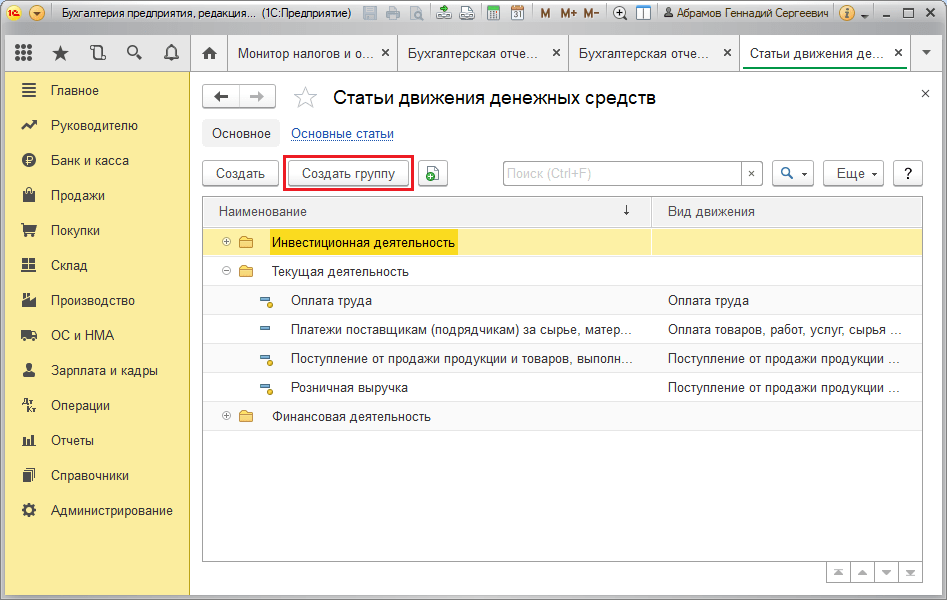

Справочник «Статьи движения денежных средств»

Данный справочник расположен «Справочники/Банк и касса/Статьи ДДС».

Поскольку финансовые потоки фирмы классифицируются по трем видам работ – повседневной, связанной с инвестированием, а также финансами, статьи ДДС в справочнике можно объединить в соответствующие группы. Для этого необходимо воспользоваться кнопкой «Создать группу».

Рисунок 2 Справочник статей

Рисунок 2 Справочник статей

Приведем примеры видов ДДС с классификацией по видам деятельности.

Таблица «Примеры видов ДДС»

Рассмотрим заполнение реквизитов элемента справочника статей.

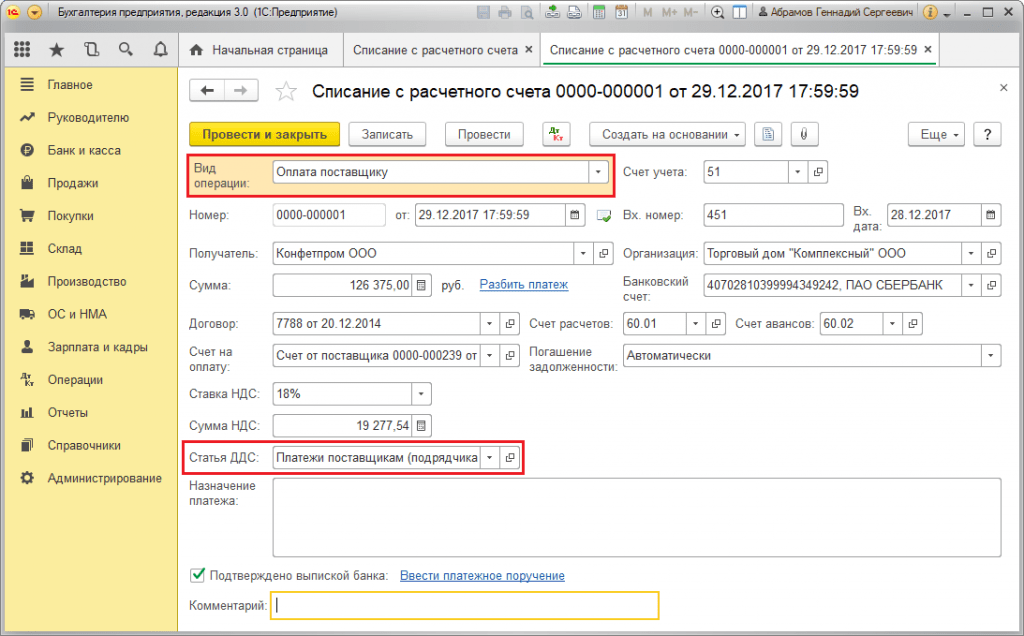

Значения реквизита «Использовать по умолчанию в операциях» соответствуют значениям реквизита «Вид операции» в документах программы 1С Бухгалтерия 8.3 и служат для автоматической подстановки статьи ДДС в соответствующую строчку документа по поступлению или расходу ДС

Рисунок 3 Реквизит «Использовать по умолчанию в операциях» элемента справочника статей

Рисунок 3 Реквизит «Использовать по умолчанию в операциях» элемента справочника статей

Рисунок 4 Реквизит «Вид операции» и «Статья ДДС» в документе «Списание с расчетного счета»

Рисунок 4 Реквизит «Вид операции» и «Статья ДДС» в документе «Списание с расчетного счета»

Значения реквизита «Вид движения» соответствуют строкам формы №4 «Отчет о ДДС». Виды движения денежных средств являются предопределенными, то есть виды ДДС в 1С 8.3 не предназначены для редактирования.

Рисунок 5 Реквизит «Вид движения» элемента справочника статей ДДС

Рисунок 5 Реквизит «Вид движения» элемента справочника статей ДДС

Созданные в справочнике статьи ДДС служат для заполнения реквизита «Статья ДДС» в документах программы. Например, в документах банка «Поступление на р/с» и «Списание с р/с» или кассы – приходный и расходный кассовые ордера.

Форма №4 «Отчет о движении денежных средств»

Бухотчетность за год по четвертой форме можно сформировать в разделе «Руководителю/Монитор налогов и отчетности/Бухгалтерская отчетность».

Рисунок 6 Форма ОДДС

Рисунок 6 Форма ОДДС

Зарегистрированные по статьям денежные суммы, при создании формы отчета отнесутся на тот или иной вид движения ДС в зависимости от статей, указанных при проведении соответствующих документов.

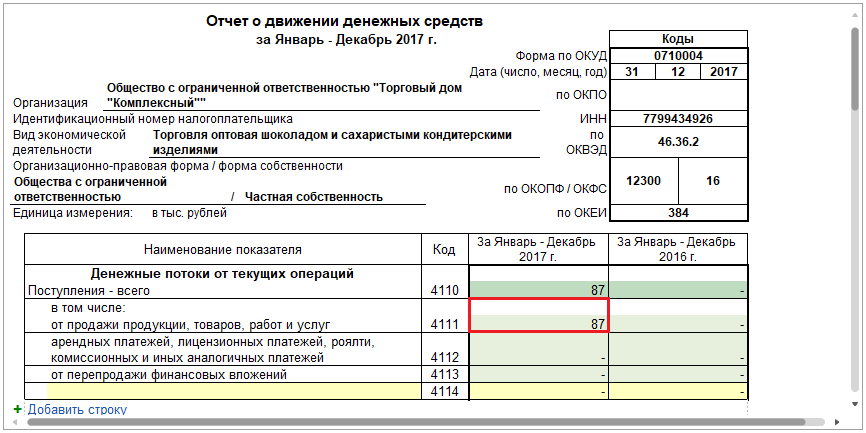

Продемонстрируем вышеизложенное на примере. Предположим, посредством «Поступления на р/с» по статье движения «Поступление от продажи продукции и товаров, выполнения работ, оказания услуг» была зафиксирована оплата от покупателя в размере 102 135,00 рублей, в том числе НДС 15 579,92 рублей.

Рисунок 7 Реквизит «Статья ДДС» документа «Поступление на р/с»

Рисунок 7 Реквизит «Статья ДДС» документа «Поступление на р/с»

В настройке рассматриваемой нами статьи указан одноименный вид движения.

Рисунок 8 Настройка статьи поступление от продажи

Рисунок 8 Настройка статьи поступление от продажи

Таким образом, зарегистрированная оплата от покупателя по статье ДДС с видом движения «Поступление от продажи продукции и товаров, выполнения работ, оказания услуг» на форме №4 отчета попадет в состав итоговой суммы по строке 4111 «Поступления от продажи…».

Рисунок 9 Оплата от покупателя в ОДДС

Рисунок 9 Оплата от покупателя в ОДДС

Расшифровка по строке 4111 позволяет увидеть составляющие итоговой суммы по данной строке. В нашем примере итоговая сумма 87 тыс. рублей была получена как разность между суммой оплаты от покупателя 102 135,00 рублей и НДС 15 579,92 рублей (86 555,08 ~ 87 тыс. рублей).

Рисунок 10 Расшифровка по строке 4111 «Поступления от продажи…»

Рисунок 10 Расшифровка по строке 4111 «Поступления от продажи…»

Отчет «Анализ движения денежных средств»

Данная управленческая аналитика доступна «Руководителю/Денежные средства».

Чтобы сведения в отчете были сгруппированы по статьям ДДС, следует в настройках отчета на закладке «Группировка» установить флажок «Статья движения денежных средств». Настройки отчета скрыты под функциональной кнопкой «Показать настройки».

Рисунок 11 Отчет «Анализ движений денежных средств»

Рисунок 11 Отчет «Анализ движений денежных средств»

Рисунок 12 Настройки отчета

Рисунок 12 Настройки отчета

Оценка состояния ДДС

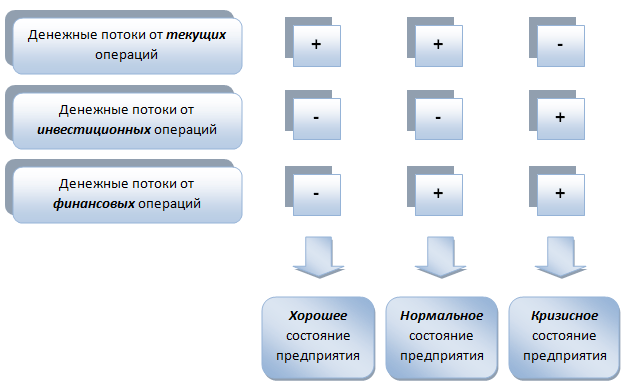

ОДДС представляет собой информационную основу для аналитических выводов денежных потоков. По их состоянию можно сделать вывод об уровне управления предприятием.

Рисунок 13 Анализ качества управления предприятием в зависимости от структуры денежных потоков

Рисунок 13 Анализ качества управления предприятием в зависимости от структуры денежных потоков

Когда масса чистого потока денег от текущих операций за отчетный период имеет значение в плюсе, а от инвестиционных и финансовых операций, соответственно, в минусе, то состояние фирмы признается хорошим. Когда движение денежных средств в результате текущих и финансовых операций за отчетный период уходит в плюс, а в результате инвестиционных операций – в минус, говорят о нормальном положении дел предприятия.

Предприятие находится в кризисе, если величина чистого денежного потока от текущих операций имеет отрицательное значение, а от инвестиционных и финансовых операций – положительное. Наиболее правильной является ситуация, когда величина чистого денежного потока по всем видам бизнес-процессов имеет положительное значение.

Комментарии : В процессе финансово-хозяйственной деятельности организации осуществляют расчеты с контрагентами в наличной или безналичной формах.

Порядок ведения кассовых операций регламентируется положением, утвержденным ЦБ РФ, в соответствии с которым, для их осуществления необходимо:

наличие специально оборудованного помещения кассы, оснащенного охранной сигнализацией;

ведение кассовой книги и других кассовых документов установленной формы;

прием наличных денег организациями при осуществлении расчетов с физическими лицами производится с обязательным применением контрольно-кассовых машин;

расходование наличных денег, полученных из банков, строго на цели, указанные в чеке;

хранение наличных денег в кассе в пределах лимитов, установленных обслуживающим банком после согласования с руководством организации.

Исключение составляют денежные средства, взятые в банке для выплаты заработной платы, пособий по социальному страхованию и стипендий. Денежные средства, предназначенные на эти цели, могут храниться в кассе организации в течение трех рабочих дней, включая день получения денег в банке.

Факты поступления и расходования денежных средств оформляются соответственно приходными (ПКО) и расходными (РКО) кассовыми ордерами. Учет движения денег в кассе ведется в Кассовой книге . Для учета наличия и движения денежных средств в кассе используется активный счет 50 «Касса», субсчета 50.01 «Касса организации». Аналитический учет в типовой конфигурации организован с использованием справочника Статьи движения денежных средств, что необходимо для автоматического формирования «Отчета о движении денежных средств.

Для осуществления расчетов в безналичной форме организации могут открывать в банках расчетные и текущие счета. Расчетный счет является основным счетом организации, через который проводятся все денежные операции без ограничения их перечня. Текущие счета открываются в тех случаях, когда происходит обособление каких либо операций. К текущим относятся счета: валютные, по операциям со средствами целевого назначения, обусловленные особенностями расчетов и т.п.

Прием и выдача денег с расчетного счета или безналичные расчеты производятся банком на основании соответствующих документов, наиболее распространенными из которых являются: объявление на взнос наличными, денежный чек, платежное поручение, расчетный чек, платежное требование.

По факту движения денежных средств организация получает от банка Выписку из расчетного, валютного и прочих счетов с приложенными копиями документов, на основании которых зачислены или списаны средства.

Для учета операций по расчетному счету предназначен активный счет 51 «Расчетный счет». Аналитический учет в типовой конфигурации организован с использованием справочников Статьи движения денежных средств и Банковские счета.

.16

Заполнить справочник Статьи движения денежных средств

|

Наименование |

Вид движения денежных средств (ДДС) |

|

Поступления от учредителей |

Прочие поступления по инвестиционной деятельности |

|

Приобретение оборудования |

Приобретение объектов основных средств |

|

Оплата монтажных работ |

Прочие расходы по инвестиционной деятельности |

|

Приобретение материалов |

Оплата товаров, работ, услуг, сырья и иных оборотных активов |

|

Перечисление налогов |

Расчеты по налогам и сборам |

|

Выдача денежных средств под отчет |

|

|

Прочие поступления денежных средств |

Прочие поступления по текущей деятельности |

|

Прочие расходы денежных средств |

Прочие расходы по текущей деятельности |

|

Получение наличных в банке |

|

|

Сдача наличных в банк |

Команда – Касса – Статьи движения денежных средств – Действие – Добавить

В реквизите Наименование – Поступления от учредителей

В реквизите Статья движения денежных средств щелчком по кнопке открыть список и выбрать – Прочие поступления по инвестиционной деятельности – Enter

Аналогично ввести в справочник статьи движения денежных средств отсутствующие в информационной базе .

.17

Выписать 16.01 т.г. Приходные кассовые ордера учредителям - физическим лицам в соответствии с учредительным договором от 08.01 т.г., согласно которому, каждый учредитель ООО «ЭЛЬФ» должен внести 50% своей доли наличными в кассу или на расчетный счет предприятия.

|

Учредители |

Сумма (руб.) |

Документ |

|

Антонов С.В. |

30000 |

ПКО №1 |

|

Семенова О.П. |

12500 |

ПКО №2 |

|

Груздев В.А. |

15000 |

ПКО №3 |

|

ИТОГО |

57500 |

Команда -

Прочий приход – ОК

Номер – по умолчанию, Дата – 16.01 т.г. – Организация – ООО «ЭЛЬФ», счет учета – 50.01, Сумма – 30000.

На закладке Реквизиты платежа – Счет – 75.01, Контрагенты – Антонов С.В., Статья движения денежных средств – Поступления от учредителей

На закладке Печать – Принято от – Антонова С.В. – Основание – Учредительный договор от 08.01 т.г. – Приложение – Выписка из учредительного договора ООО «ЭЛЬФ» - Записать

Печать – Закрыть – ОК

Аналогично ввести сведения по остальным учредителям.

.18

Выписать расходный кассовый ордер от 16.01 т.г. на сдачу кассиром Викторовой С.С. наличных средств из кассы предприятия в сумме 57500 руб. на расчетный счет предприятия в АКБ ДОНКОМБАНК.

Команда - Касса – Расходный кассовый ордер – Действия – Добавить

Выбор вида операции документа – Взнос наличными в банк – ОК

Номер – по умолчанию, Дата – 16.01 т.г. – Организация – ООО «ЭЛЬФ», счет учета – 50.01, Сумма – 57500.

На закладке – Счет – 51, Статья ДДС – Сдача наличных в банк

На закладке Печать – Выдать – Викторовой Светлане Сергеевне. – Основание – Сдача взносов учредителей из кассы для зачисления на расчетный счет – Записать

Просмотреть печатную форму документа – Печать – Закрыть – ОК

Комментарии : Операции по движению наличных денежных средств на расчетный счет из кассы и обратно, одновременно относится к банковским и кассовым операциям. Факт совершения этих операций подтверждается как кассовыми (РКО, ПКО ), так и банковскими документами (Выписка ). Каждый документ формирует запись в Журнале операций, но проводки формируются только на основании кассового документа, во избежание дублирования отражения одной и той же операции на счетах бухгалтерского учета.

.19

Сформировать кассовую книгу за 16.01 т.г.

Команда – Касса – Кассовая книга – 16.01 - Сформировать

Контрольная цифра: 0 – Остаток на конец дня

.20

Сформировать выписку банка от 16.01 т.г. с использованием обработки Выписка банка.

16. 01 т.г. получена выписка банка №1 о зачислении на расчетный счет предприятия 57500 руб.

|

АКБ ДОНКОМБАНК Дата обработки 16.01.2011 Счет 40702810944230000123 Входящий остаток Пассив 00.00 |

||||||

|

Дата |

№ док |

БИК |

Номер корр. счета |

Дебет |

Кредит |

|

|

16.01 |

57500.00 |

|||||

|

Исходящий остаток Пассив 57500.00 |

||||||

Примечание: Сумма прихода отражается в графе Кредит (так как для банка зачисление денежных средств на расчетный счет является увеличением кредиторской задолженности перед клиентом), а расхода – в графе Дебет (уменьшение задолженности перед клиентом).

Команда - Банк – Выписка банка – 16.01 т.г.

Так как данная выписка сформирована на основании РКО № 1, в выписке будет запись от 16.01 т.г. на сумму 57500 руб.

Контрольная цифра: 57500 (СК Дт сч.51 Отчеты – ОСВ по сч. 51)

.21

Зарегистрировать платежные поручения входящие от 19.01. т.г.

Сформировать выписку банка от 19.01 т.г.

Согласно учредительному договору каждый учредитель ООО «ЭЛЬФ» должен внести не менее 50% своей доли в УК в виде денежного взноса. В соответствии с данным договором, 19.01 т.г. на расчетный счет ООО «ЭЛЬФ» зачислены денежные средства в качестве вкладов в УК от ООО «СИГМА» 50000 руб. (платежное поручение № 23) и ОАО «ЭКОС» 42500 руб. (платежное поручение № 98). 19.01 т.г. получена выписка банка № 2 подтверждающая поступление денежных средств от учредителей.

|

АКБ ДОНКОМБАНК Дата обработки 19.01.2011 Счет 40702810944230000123 Лицевой счет ООО «ЭЛЬФ» ИНН 6164186537 Входящий остаток Пассив 57500.00 |

||||||

|

Дата |

№ док |

БИК |

Номер корр. счета |

Дебет |

Кредит |

|

|

19.01 |

50000.00 |

|||||

|

19.01 |

42500.00 |

|||||

|

Исходящий остаток Пассив 150000.00 |

||||||

Команда – Банк – Банковские выписки – Действия – Добавить

Выбор вида документа – Поступление на расчетный счет.

Выбор вида операции документа – Прочее поступление

Рег. номер – по умолчанию, от – 19.01 т.г., счет учета – 51, вх. номер – 23, от – 19.01 т.г., Плательщик – ООО «СИГМА», Счет плательщика – выбрать, сумма – 50000.

Счет – 75.01, контрагенты - ООО «СИГМА»

Статья ДДС – Поступления от учредителей – ОК.

Аналогично ввести платежное поручение входящее № 98

Контрольная цифра: 150000 (СК Дт сч.51 Отчеты – Карточка сч. 51)

.22

Выписать приходный кассовый ордер № 4 от 20.01 т.г. Сформировать выписку банка от 20.01 т.г.

Директор ООО «ЭЛЬФ» дал устное распоряжение кассиру получить с расчетного счета 3500 руб. наличными на текущие хозяйственные расходы. 20.01 т.г. с расчетного счета ООО «ЭЛЬФ» в АКБ ДОНКОМБАНК по чеку Р07 № 467875 от 20.01 т.г. получены денежные средства на хозяйственные расходы - 3500 руб. 20.01 т.г. получена выписка банка № 3, подтверждающая факт данной операции.

|

АКБ ДОНКОМБАНК Дата обработки 20.01.2011 Счет 40702810944230000123 Лицевой счет ООО «Эльф» ИНН 6164186537 Входящий остаток Пассив 150000.00 |

||||||

|

Дата |

№ док |

БИК |

Номер корр. счета |

Дебет |

Кредит |

|

|

20.01 |

3500.00 |

|||||

|

Исходящий остаток Пассив 146500.00 |

||||||

Команда - Касса – Приходный кассовый ордер – Действия – Добавить

Выбор вида операции документа – Получение наличных в банке – ОК.

Номер – по умолчанию, Дата – 20.01 т.г. – Организация – ООО «ЭЛЬФ», счет учета – 50.01, Сумма – 3500.

На закладке Реквизиты платежа - Банковский счет – Расчетный в ОАО АКБ ДОНКОМБАНК – Счет кредита – 51, Статья ДДС – Получение наличных в банке

На закладке Печать – Принято от – Викторовой Светланы Сергеевны – Основание – Получено по чеку Р07 № 467875 на хозяйственные расходы – Записать. Просмотреть печатную форму документа – Печать – Закрыть – ОК.

Проверить наличие записи о выписке от 20.01 т.г. в журнале Банковские выписки

Контрольная цифра: 146500 (СК Дт сч.51 Отчеты – ОСВ по сч. 51)

.23

Проанализировать движение денежных средств за январь с использованием отчетных форм Анализ субконто и Анализ счета 50.01 (51)

Команда - Отчеты - Анализ субконто Виды субконто - Статьи движения денежных средств – Сформировать отчет.

Отчет анализ субконтопоказывает, что каждый вид движения денежных средств не имеет остатка на конец периода составления отчета. Общее конечное дебетовое сальдо в отчетной форме анализ счета -150000 (СК Дт) показывает остаток по счетам учета денежных средств на 20.01 т.г. (Карточка счета 51). В т.ч. СК Дт сч. 50.01 – 3500, СК Дт сч. 51 – 146500.

Команда - Отчеты – Анализ счета 51 (50.01)

2.2.3 Учет расчетов с контрагентами по основной деятельности

Комментарии: В настоящее время расчеты с покупателями ведутся как в порядке предварительной, так и в порядке последующей оплаты. Денежные средства, поступающие в качестве предоплаты на расчетный счет предприятия, отражаются как кредиторская задолженность получателя денежных средств перед покупателем готовой продукции. Основанием для ввода в информационную базу предоплаты служит Банковская выписка, подтверждающая поступление денежных средств на расчетный счет.

В случае предоплаты (аванса), предприятие ее получившее, должно уплатить в бюджет НДС, включенный в сумму предоплаты, т.к. предоплаты и авансовые платежи включаются в налогооблагаемую базу по НДС. Следовательно, по факту поступления денежных средств в качестве предоплаты (аванса) на основании Банковской выписки в Журнал проводок вносятся две проводки:

Дт 51 «Расчетные счета» – Кт 62.02 «Авансы полученные»– на сумму фактически поступившей предоплаты (аванса)

Дт 76.АВ «НДС по авансам и предоплатам»– Кт 68.02 «Налог на добавленную стоимость» – на сумму НДС, содержащуюся в сумме полученной предоплаты (аванса). Основанием для данной проводки кроме Выписки банка служит Счет-фактура выданный , который формируется поставщиком по факту поступления денежных средств, связанных с расчетами по оплате товаров (работ, услуг).

Счет-фактура , составленный по факту полученной предоплаты, является основанием для осуществления расчетов по налогу на добавленную стоимость.

Регистрация покупателя в справочнике Контрагенты ;

Регистрация документа (Договора ), являющегося основанием поступления денежных средств;

Ввод Платежного поручения входящего , подтвержденного Банковской выпиской;

Выписка и регистрация счета фактуры на аванс документом Счет-фактура выданный.

В том случае, если расчеты осуществляются после фактической отгрузки продукции покупателям, основанием для завершения расчетных взаимоотношений по конкретной сделке служит Банковская выписка , в соответствии с которой в учете отражается погашение дебиторской задолженности покупателя (Дт 51 «Расчетные счета» Кт 62.01 «Расчеты с покупателями и заказчиками»).

Расчеты с поставщиками обычно ведутся в безналичной форме, путем выписки платежных поручений, которые в свою очередь выписываются на основании счетов поставщиков. На основании платежного поручения проводки не составляются. Основанием для бухгалтерской проводки по оплаченному поручению служит Банковская выписка на указанную сумму, приложением к которой является данное платежное поручение.

Оплата и окончательный расчет за полученные товары отражается проводкой Дт 60.01 «Расчеты с поставщиками и подрядчиками» – Кт 51 «Расчетные счета»;

Предоплата (аванс) в счет будущих поставок – Дт 60.02 «Расчеты по авансам выданным» – Кт 51 «Расчетные счета»

Алгоритм учетной процедуры реализуется в типовой конфигурации следующим образом:

Регистрация поставщика в справочнике Контрагенты

Регистрация Платежного поручения исходящего с помощью документа Платежное поручение или обработки Банковская выписка (вид операции Списание с расчетного счета)

.24

Зарегистрировать в Справочнике Контрагенты договор поставки, заключенный с ООО «СИГМА»

Ввести Платежное поручение входящее от 21.01 т.г. на сумму аванса, полученного от покупателя ООО «СИГМА»

В соответствии с договором № ДП\1 от 15.01 т.г. на расчетный счет ООО «ЭЛЬФ» получен аванс от ООО «СИГМА» в счет предстоящей поставки мебели. Данный факт в сумме 300000 руб. (в т.ч. НДС 18%) подтвержден выпиской № 4 от 21.01 т.г. с приложением платежного поручения № 44 от 21.01 т.г.

Команда – Предприятие – Контрагенты – Юридические лица – ООО «СИГМА»

На закладке – Счета и договоры в табличной части Договоры контрагентов открыть форму Основной договор

В поле Наименование изменить значение, установленное по умолчанию, на – Договор № ДП/1 от 15.01 т.г.

В поле Тип цен – Основная цена продажи – ОК.

|

АКБ ДОНКОМБАНК Дата обработки 21.01.2011 Счет 40702810944230000123 Входящий остаток Пассив 146500.00 |

||||||

|

Дата |

док |

БИК |

Номер корр. счета |

Дебет |

Кредит |

|

|

21.01 |

300000.00 |

|||||

|

Исходящий остаток Пассив 446500.00 |

||||||

Команда – Банк – Банковские выписки – Добавить, выбор вида документа – Поступление на расчетный счет, выбор вида операции документа Оплата от покупателя - ввести реквизиты платежного поручения № 44 от 21.01 т.г.

Проверить наличие записи о Выписке от 21.01 т.г. в журнале Банковские выписки

Проверить проводки, зафиксированные в бухгалтерском учете на основании Выписки от 21.01.т.г., Команда – Банк - Банковские расчетные документы – навести курсор на строку с соответствующей записью - нажать пиктограмму.

.25

Сформировать Счет-фактуру выданный на аванс от 21.01 т.г.

Зарегистрировать счет-фактуру на аванс от 21.01 т.г. в Книге продаж.

Команда – Продажа – Ведение книги продаж – Регистрация счетов-фактур на аванс - указать период, за который необходимо сформировать счета-фактуры на аванс – Заполнить – Выполнить

Команда – Продажа – Ведение книги продаж – Формирование записей книги продаж – Действия – Добавить. Номер – по умолчанию, от – 21.01 т.г., на закладке - С авансов - Заполнить

Контрольная цифра : 45762.71 – сумма НДС

.26

Проверить регистрацию Счета-фактуры от 21.01 т.г. в Книге продаж.

Команда – Продажа - Ведение книги продаж – Книга продаж - январь – Сформировать

.27

Зарегистрировать контрагента ФГУП ЗАВОД № 324 в справочнике Контрагенты

ООО «ЭЛЬФ» заключило с ФГУП ЗАВОД № 324 договор № ДП/3 от 17.01 т.г. о поставке и оплате оборудования «Станок форматно-раскроечный СФР-2» в количестве 1 шт. на сумму 180000 руб., в т.ч. НДС 18%.

|

Сведения о контрагенте ФГУП ЗАВОД № 324 |

|

|

Полное наименование |

Федеральное Государственное Унитарное Предприятие ЗАВОД № 324 |

|

Краткое |

ФГУП ЗАВОД № 324 |

|

Юридический адрес |

344081, Ростов н/Д, ул. Станкостроителей, 9. |

|

ИНН/КПП |

6164345656/616400002 |

|

ОКПО |

58493671 |

|

Расчетный счет |

40702810400000000217 |

|

В банке |

ОАО АКБ «Сельмашбанк», 344018, Ростов н/Д, п. Семашко,76 |

|

Корр. Счет |

30108104000000000860 |

|

БИК |

046015860 |

Команда – Покупка – Контрагенты – Юридические лица – Действия - Добавить – Заполнить форму соответствующими реквизитами на закладках Общие, Адреса и телефоны, Счета и договоры.

На закладке Счета и договоры ввести информацию о банковском счете контрагента и договоре поставки оборудования, в поле Вид договора – С поставщиком.

.28

Зарегистрировать Платежное поручение исходящее от 23.01 т.г. на предварительную оплату производственного оборудования одним из двух способов.

23.01 т.г. получена выписка в сопровождении платежного поручения № 1 от 23.01, в которой указано, что сумма в размере 180000 руб. перечислена на расчетный счет поставщика ФГУП ЗАВОД № 324

|

АКБ ДОНКОМБАНК Дата обработки 23.01.2011 Счет 40702810944230000123 Лицевой счет ООО ««ЭЛЬФ»» ИНН 6164186537 Входящий остаток Пассив 446500.00 |

||||||

|

Дата |

док |

БИК |

Номер корр. счета |

Дебет |

Кредит |

|

|

23.01 |

180000.00 |

|||||

|

Исходящий остаток Пассив 266500.00 |

||||||

Команда – Банк – Платежное поручение – Действия - Добавить – з аполнить необходимые реквизиты - Статья ДДС – Приобретение объектов основных средств – Записать - Просмотреть печатную форму документа и проверить наличие соответствующей записи в Банковской выписке за 23.01. т.г.

Этот документ можно также сформировать с использованием обработки Банковская выписка (вид операции Списание с расчетного счета).

Контрольная цифра: 27457.63 – сумма НДС в платежном поручении.

.29

Сформировать платежное поручение №2 от 25.01 т.г. на предварительную оплату поставщику ОАО «ЭКОС» за материалы на сумму 48331.62 руб. по договору № ПМ 15/2 от 18.01 т.г. и проверить соответствующую Выписку банка.

Сформировать платежное поручение № 3 от 27.01 на предварительную оплату ОАО «ЭКОС» за материалы на сумму 35803.56 руб. по договору № ПМ 17/3 от 10.02 т.г. и проверить соответствующую Выписку банка.

|

АКБ ДОНКОМБАНК Дата обработки 25.01.2011 Счет 40702810944230000123 Лицевой счет ООО ««ЭЛЬФ»» ИНН 6164186537 Входящий остаток Пассив 266500 |

||||||

|

Дата |

док |

БИК |

Номер корр. счета |

Дебет |

Кредит |

|

|

25.01 |

48331.62 |

|||||

|

Исходящий остаток Пассив 218168.38 |

||||||

|

АКБ ДОНКОМБАНК Дата обработки 27.01.2011 Счет 40702810944230000123 Лицевой счет ООО ««ЭЛЬФ»» ИНН 6164186537 Входящий остаток Пассив 218168.38 |

||||||

|

Дата |

№ док |

БИК |

Номер корр. счета |

Дебет |

Кредит |

|

|

27.01 |

35803.56 |

|||||

|

Исходящий остаток Пассив 182364.82 |

||||||

.30

Проверить состояние кредиторской задолженности по расчетам с поставщиками за январь и остаток по расчетному счету на 27.01 т.г.

Команда – Отчеты – Оборотно-сальдовая ведомость по сч. 60.02 – 01.01 – 27.01 -Сформировать

Команда – Отчеты - Карточка счета – 01.01 – 27.01 - сч. 51 – Сформировать

Контрольные цифры: 264135.18 (СК Дт по сч. 60.02); 182364.82; (СК Дт по сч. 51)

Знакомимся с новой формой: расчет по страховым взносам Единый расчет: отчетный и расчетный периоды

Списание материалов пошаговая инструкция для бухгалтерского учета

Как проверить ведение бух

Альтернативная сделка купли-продажи квартиры: порядок действий

Нефтяная промышленность Монголии