Олон компаниуд, ялангуяа шинээр эхэлж буй компаниудын хувьд алдагдлыг цаашид шилжүүлэх асуудал хамааралтай байж магадгүй юм.

Алдагдлыг цаашид шилжүүлэх зохицуулалттай Урлаг. 283 бүлэг. ОХУ-ын Татварын хуулийн 25, үүний дагуу тухайн үеийн татварын үеийн татварын баазыг өмнөх хугацаанд учирсан алдагдлын дүнгийн нэг хэсэг эсвэл бүхэлд нь бууруулж болно. Үүний зэрэгцээ татвар төлөгч нь энэ алдагдлыг хүлээн авсан татварын үеэс хойш 10 жилийн дотор алдагдлыг ирээдүйд шилжүүлэх эрхтэй. Хэрэв алдагдлыг дараа жил рүү шилжүүлээгүй бол дараа жилдээ бүхэлд нь буюу хэсэгчлэн шилжүүлж болно. ОХУ-ын Сангийн яамны 2007 оны 3-р сарын 20-ны өдрийн 03-03-08/1/170 тоот захидлын дагуу алдагдлыг шилжүүлэх нь татварын төгсгөлд болон татварын төгсгөлд аль алинд нь боломжтой. тайлангийн хугацаа.

Энэ нийтлэлд бид хөтөлбөрт алдагдлыг шилжүүлэх журмыг авч үзэх болно "1С: Нягтлан бодох бүртгэл 8.2"ашиглаж байгаа байгууллагуудад PBU 18/02“Аж ахуйн нэгжийн орлогын албан татварын тооцооны нягтлан бодох бүртгэл”.

Хөтөлбөрт "1С: Нягтлан бодох бүртгэл 8.2"Өнгөрсөн жилүүдийн алдагдлыг ирээдүйд шилжүүлэх ажлыг баримт бичиг оруулах замаар гар ажиллагаатай гүйцэтгэдэг (Цэс→Үйл ажиллагаа→Гараар оруулсан гүйлгээ), үүнд дараах бичлэгүүд багтана.

- DT 09"Хойшлогдсон зардал" төрлөөр - CT 09"Тухайн үеийн алдагдал" төрлөөр орлогын албан татварын хувь хэмжээгээр үржүүлсэн алдагдлын дүнгээр. Бид NU, PR, АД-ын хэмжээг бөглөдөггүй.

- DT 97.21"Ирээдүйн зарцуулалт" - CT 99.01.1."Татварын үндсэн тогтолцоотой үйл ажиллагааны ашиг, алдагдал." NU-ийн хэмжээ нь дебит ба зээлийн алдагдлын нийлбэртэй тэнцүү байна. АД-ын хэмжээ нь алдагдлын дүнгээс дебит ба кредитийг хассантай тэнцүү байна. BU болон PR-ийн хэмжээг бөглөөгүй.

Хөрөнгө орлогын мэдүүлэгт алдагдал, орлогын албан татварыг тэглэх болно.

Ашиг, алдагдлын тайлангийн (Маягт 2) "Татварын өмнөх алдагдал" гэсэн 2300 мөрөнд мэдүүлгийнхтэй ижил хэмжээний алдагдлыг харуулна. Маягт 2 (мөр 2400) дахь цэвэр ашгийн үзүүлэлт нь хойшлогдсон татварын хөрөнгийн дүнгээр бууруулсан татварын өмнөх алдагдлын дүнтэй тэнцүү байна.

Төлөвлөсөн үйл ажиллагаа явуулах үед дараагийн татвар эсвэл тайлангийн хугацаанд ашиг олсон бол "Өмнөх жилүүдийн алдагдлыг хассан"програм нь утас үүсгэх болно DT 99.01.1 - CT 97.21өмнөх жилүүдийн алдагдлын хэмжээ.

Зохицуулалтын үйл ажиллагааны үр дүнд "Орлогын албан татварын тооцоо"орлогын албан татварыг хойшлуулсан татварын хөрөнгийн хэмжээгээр бууруулж, гүйлгээг ашиглан хөтөлбөрт тусгах болно. DT 68.04.2"Орлогын албан татварын тооцоо" - CT 09"Хойшлогдсон татварын өр"-ийг "Хойшлогдсон зардал"-ын төрлөөр.

Хөрөнгө орлогын мэдүүлэгт татварын баазыг (02-р хуудас, 120-р хуудас) 97.21 дансны зээлийн эргэлтийн дүнгээр бууруулна. NU (х. 150 Апп. 4-р хуудас 02).

2400-р мөрөнд 2-р маягт дээр цэвэр ашгийн үзүүлэлтийг аж ахуйн нэгжийн үйл ажиллагааны санхүүгийн үр дүн (мөр 2300) ба орлогын албан татварын нөхцөлт зардлын зөрүүгээр харуулна.

Тодорхой нөхцөл байдалд дээрх процедурыг авч үзье.

2011 оны эцэст байгууллага нь долларын алдагдал хүлээсэн гэж бодъё 10 000 үрэх. 2012 оны 1-р сарын 1-ний байдлаар бид 2000 рублийн хойшлуулсан татварын хөрөнгөтэй. ( 10 000 х орлогын албан татварын хувь хэмжээ 20% ).

Алдагдлыг ирээдүйд шилжүүлэхийн тулд дараах алхмуудыг хийгээрэй.

1) "Ирээдүйн үеийн зардал" лавлах хэсэгт бид "2011 оны алдагдал" зардлын шинэ элементийг нэмж, зурагт үзүүлсэн шиг бөглөнө үү. 1. Дэлгэрэнгүй мэдээлэл Шалгахболон Дэд контозааж өгөх шаардлагагүй.

Цагаан будаа. 1. Өнгөрсөн жилүүдийн алдагдлыг ирээдүйд шилжүүлэхэд зориулсан RBP элементийн дээжийг бөглөх

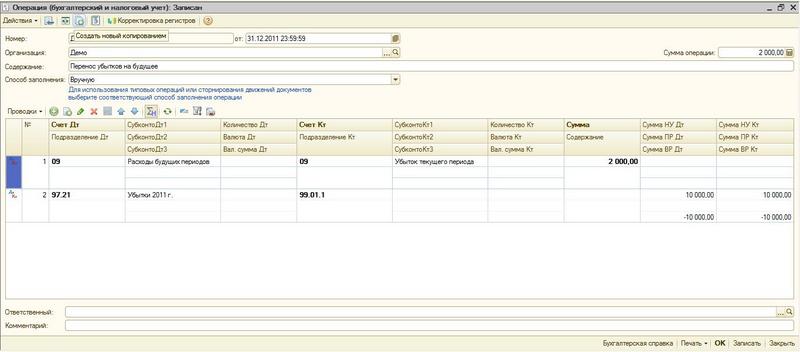

2) 2011.12.31-ний байдлаар "ТЭНЦЛИЙН ШИНЭЧЛЭЛТ" ЗОХИЦУУЛАЛТЫН ҮЙЛ АЖИЛЛАГААНЫ ӨМНӨ баримт бичиг оруулах замаар "Үйл ажиллагаа (нягтлан бодох бүртгэл, татварын нягтлан бодох бүртгэл)"(Цэс → Үйлдлүүд → Гараар оруулсан үйлдлүүд) бид дараах бичлэгүүдийг бүртгэдэг (Зураг 2.):

Цагаан будаа. 2. "Үйл ажиллагаа (нягтлан бодох бүртгэл, татварын нягтлан бодох бүртгэл)" баримт бичгийг бөглөх дээж.

97.21 дансны дэд нөхцлийн хувьд бид "2011 оны алдагдал" хойшлуулсан зардлын өмнө үүсгэсэн элементийг сонгоно. 97.21 ДАНСАНД ХУВААГЧ БҮРЭЭГҮЙ БАЙНА.

3) Бид ердийн үйл ажиллагаа явуулдаг " Тэнцвэрийн шинэчлэл".

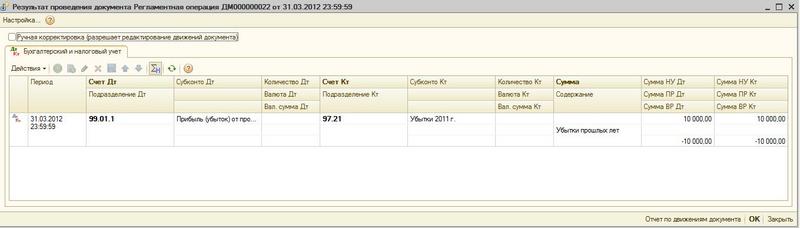

2012 оны 1-р улиралд 10,000 рублийн ашиг олж авсан тохиолдолд. өмнөх жилүүдийн алдагдлыг хуваарийн дагуу автоматаар хасна "Өмнөх жилүүдийн алдагдлыг хассан"Энэ нь эргээд утсаар тусгагдах болно DT 99.01.1 - CT 97.21(Зураг 3).

Цагаан будаа. 3. "Өмнөх жилүүдийн хохирлыг барагдуулах" процессын үр дүн.

2011 онд алдагдалгүй байсан бол орлогын албан татвар 2000 рубль төлөх байсан. Энэ нь утаснуудад тусгагдсан байдаг. DT 99.02.1 - CT 68.04.2(Зураг 4). Харин 2011 оны алдагдлыг тооцвол одоогийн орлогын албан татвар тэг болно.

Цагаан будаа. 4. "Орлогын албан татварын тооцоо" хуваарьт үйл ажиллагааны мэдээллийг байршуулах.

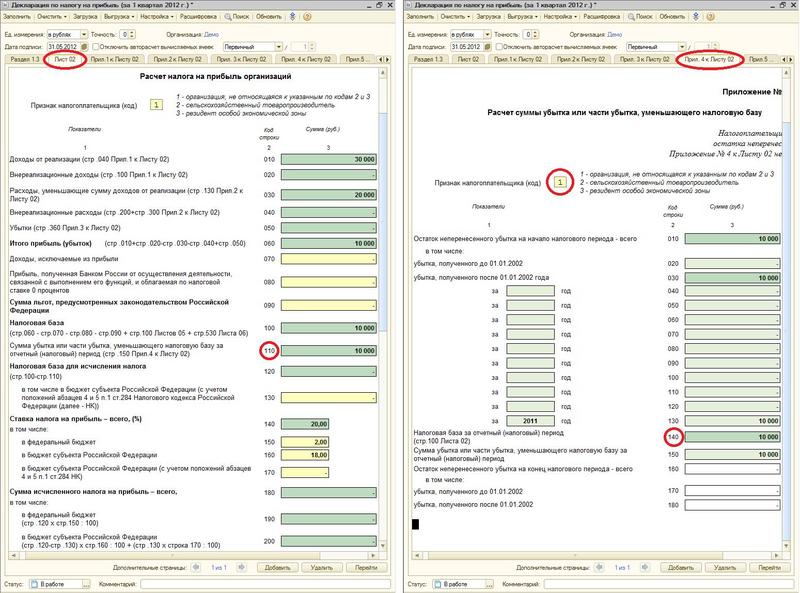

Хөрөнгө орлогын мэдүүлэг гаргахдаа 02-р хуудасны 4-р хавсралт 130, 150-р хуудсыг автоматаар бөглөнө. 02-р хуудасны 110-р хуудас, 02-р хуудасны 4-р хуудасны 140-р хуудсыг автоматаар бөглөхийн тулд 02-р хуудасны 4-р хавсралтад татвар төлөгчийн тэмдэг (код)-ыг бөглөнө. (Зураг 5)

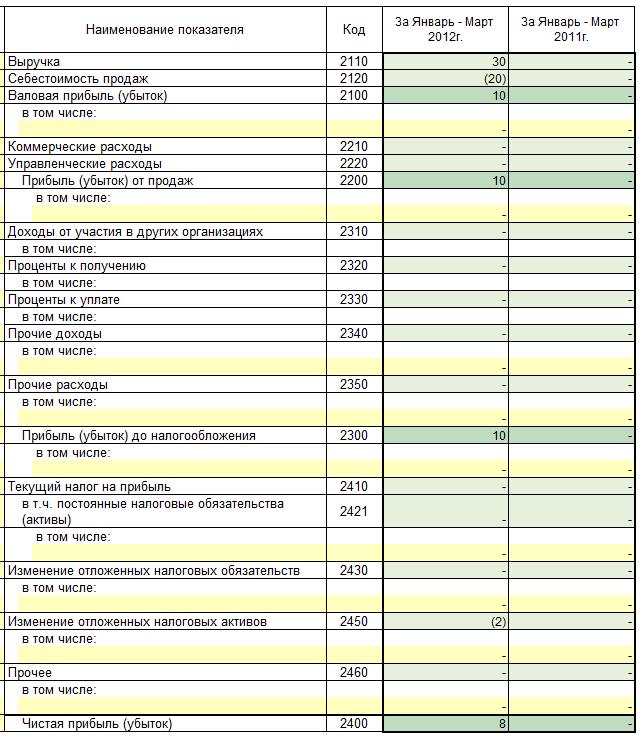

Ашиг, алдагдлын тайланд 2012 оны 1-р улирлын татварын өмнөх ашгийг 10,000, хойшлогдсон татварын хөрөнгийн өөрчлөлтийг 2,000-аар хасч, цэвэр ашиг нь 8,000 рубльтэй тэнцэх болно. (Зураг 6).

Цагаан будаа. 6. 2012 оны 1-р улирлын ашиг, алдагдлын тайлан

Энэ нийтлэлд бид хамгийн энгийн жишээг авч үзсэн. Практикт хэд хэдэн татварын хугацааны алдагдлыг ирээдүйд шилжүүлэх тохиолдол байнга гардаг. Нэмж дурдахад эдгээр алдагдлыг бүхэлд нь бус харин хэсэгчлэн шилжүүлж болно.

Ердийн хөтөлбөрт "1С: Нягтлан бодох бүртгэл 8.2"нөхцөл байдлыг ойлгохын тулд өмнөх жилүүдийн алдагдлыг харгалзан үзэхийн тулд 99.01 ба 97.21 дансны эргэлтийн баланс, 68.04.2 дансны шинжилгээ гэсэн гурван тайлан гаргах шаардлагатай байгаа нь тийм ч тохиромжтой биш юм.

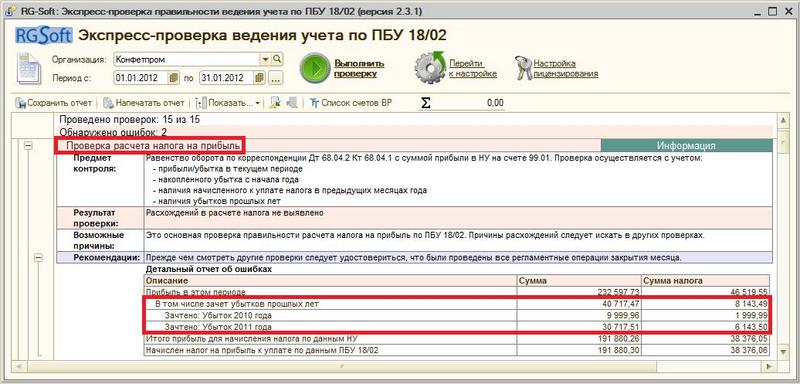

RG-Soft мэргэжилтнүүдийн боловсруулсан програм хангамжийн бүтээгдэхүүнээр « RG-Зөөлөн: RAS 18/02 стандартын дагуу нягтлан бодох бүртгэлийн шуурхай шалгалт"өмнөх жилүүдийн алдагдлыг нягтлан бодох бүртгэлийн талаархи мэдээллийг "нэг товшилтоор" авах боломжтой. Энэ мэдээллийг янз бүрийн жилүүдийн алдагдлын хүрээнд нэг хүснэгтэд үзүүлэв (Зураг 7).

Цагаан будаа. 7. "RG-Soft: RAS 18/02 стандартын дагуу нягтлан бодох бүртгэлийн шуурхай шалгалт" програм хангамжийн бүтээгдэхүүн дэх өмнөх жилүүдийн алдагдлыг нягтлан бодох бүртгэлийн мэдээллийг харуулах жишээ.

1С дахь алдагдлыг ирээдүйд шилжүүлэх: Нягтлан бодох бүртгэл 8

Өргүй байдлын гэрчилгээний жишээ

Бизнес аялалын мөнгийг бэлнээр болон картаар олгох

цалингийн татвар

Хөнгөлөлттэй тэтгэвэр: хэн авах эрхтэй, яаж авах вэ