Цалинтай чөлөө авах нь албан ёсны ажилтны давуу эрх юм. Зургаан сар тутамд тэрээр арван дөрвөн хоногийн хугацаатай ажлаа орхиж, амрах боломжтой. Хагас жилийн хугацаанд амралтын өдрүүд дуусаагүй бол дараагийн амралт руу ажлаасаа шилжүүлнэ. Хэрэв энэ боломжийг өмнө нь эрх бүхий байгууллагатай тохиролцсон бол хамтад нь ашиглах боломжтой. Ажилтан удаан хугацаагаар амралтаа авч чадахгүй, амралтын мөнгөө авахгүй байх тохиолдол гардаг. Ийм нөхцөлд ажил олгогч байгууллага нь ажилтанд ашиглаагүй амралтын өдрүүдийн нөхөн олговрыг төлөх үүрэгтэй үе гарч ирдэг. Гэхдээ тус компани ашиглагдаагүй амралтын нөхөн олговорт хувь хүний орлогын албан татвар төлөх үүрэгтэй юу?

Компанийн сайн сайхан байдал, түүний хөгжилд бэлэн байгаа мэргэжлийн мэдлэгээ хөрөнгө оруулалт хийсэн ажилтанд нөхөн олговор олгох нь эрт орой хэзээ нэгэн цагт компани бүр үүрэг болно.

Энэхүү үүрэг нь хоёр тохиолдолд үүсдэг.

- ажилтны чөлөө аваагүй хуримтлагдсан амралтын хугацаа 28 хоногоос хэтэрсэн бөгөөд ажилтан үүнийг ашиглах бодолгүй байгаа бол;

- хэрэв ажилтан ажлаас халахаар шийдсэн эсвэл халагдсан бол.

Эхний тохиолдолд зөвхөн сунгасан, үндсэн чөлөө авсан эсвэл нэмэлт хугацаа олгосон ажилчид амралтын өдрүүдийг мөнгөөр сольж болно.

Ажлаас халахгүйгээр чөлөө олгох нөхөн олговор

Байгууллага нь ажилтанд хуримтлагдсан 28 хоногоос дээш амралтын нөхөн олговрыг зөвхөн удирдлагын багийн шийдвэрээр төлж болно. Зөвхөн онцгой нөхцөлд ажилтан энэ боломжийг ашиглаж болно, учир нь хуулиар олгосон амралтаа авах үүрэгтэй, эс тэгвээс ажил олгогчийн байгууллага шийтгэл хүлээх болно.

Нэмэлт чөлөө авах нь бас нэг зайлшгүй нөхцөл юм. Үүнгүйгээр ямар ч тохиолдолд мөнгөн нөхөн олговор олгох боломжгүй. Амралтын өдрийн ийм тэтгэмжийг хууль тогтоомж, хүний биеийн чадавхид нийцүүлэн өдөр нь стандартчилаагүй, ажил хийх ёстой хэмжээнээсээ хэтрүүлсэн албан хаагчдад олгодог. Ихэвчлэн нэмэлт амралт нь тав орчим хоног байдаг.

Ажил олгогч компани нь ажилтны хүсэлтийг хангах, амралтыг бэлэн мөнгөөр солих эрх үргэлж байдаггүй. Иргэдийн тодорхой ангилал байдаг бөгөөд тэдгээрийн жагсаалтыг тухайн улсын Хөдөлмөрийн тухай хуульд заасан байдаг бөгөөд тэд тогтоосон хугацаанд заавал амрах ёстой.

Хүснэгт 1. Хэн амралтаа мөнгөн нөхөн олговороор сольж болохгүй вэ?

| Иргэдийн ангилал | |

|---|---|

| ирээдүйн эхчүүд |

| Насанд хүрээгүй хүмүүс |

| Эрүүл мэндэд хортой, бүр аюултай нөхцөлд ажилладаг аж ахуйн нэгжийн ажилтнууд |

| Чернобылийн гамшигт цацрагт хордсон ажилчид |

Эрүүл мэндэд хортой нөхцөлд ажлын өдрүүдээ өнгөрөөж байгаа хүмүүсийн амралтыг мөнгөөр солих нь зөвхөн долоо хоногийн доод хэмжээнээс хэтэрсэн өдрүүдийг хэлнэ гэдгийг санаарай. Өөрөөр хэлбэл, хэрэв ажилтан 10 амралтын өдөр авсан бол тэдгээрийн 7 нь хэвээр үлдэж, үлдсэн 3 нь нөхөн олговортой байна.

Хувь хүний орлогын албан татварын төлбөрийн тухайд тэд ажилчин-ажилтны авдаг чөлөө аваагүй амралтын нөхөн олговорт мөн хамаарна. Тус улсын Татварын хуульд заасны дагуу албан ёсоор ажиллаж байгаа иргэдийн тооцох боломжгүй орлогын жагсаалтыг бүхэлд нь тодорхойлсон боловч ийм нөхөн олговрыг үүнд оруулаагүй болно.

Нэмж дурдахад, орлогын албан татварын хэмжээг төлөхдөө ажиллаж байгаа ажилтан нь тухайн улсын татварын хууль тогтоомжоор холбооны түвшинд тодорхойлогддог даатгалын шимтгэлд ордог амралтын төлбөрийн тодорхой хэсгийг алдах үүрэгтэй.

Ажлаас халагдсаны дараа амралтын нөхөн олговрыг гэрээг цуцлах шалтгаанаас үл хамааран ажилчдад ашигласан бүх амралтаараа төлдөг. Өөрөөр хэлбэл, нөхөн олговрыг тооцоолохдоо зөвхөн ашиглагдаагүй үндсэн амралт төдийгүй нэмэлт амралтыг харгалзан үзэх шаардлагатай.

Хувь хүний орлогын албан татварыг ажлаас халсны дараа нөхөн олговор олгох

Ажлаас халах хүсэлт гаргасан эсвэл даргын шийдвэрийн үр дүнд цомхотголд орсон ажилтны амралтын нөхөн олговор нь түүний ашиглагдаагүй хэсэгтэй байсан тохиолдолд л боломжтой. Жишээлбэл, шаардлагатай 28 хоногтой бол ажилтан зөвхөн долоо хоног зарцуулсан. Үлдсэн 21 хоногийг ажлаас халагдсаны дараа бэлэн мөнгө олгох замаар нөхөн төлнө.

Ихэнхдээ ажилчид ажил олгогчоос амралтын мөнгө авахгүй, заль мэх хийхээс айдаг. Тэд амралт авах өргөдөл бичиж, дараа нь ажлаас халах, ажил хийхгүй байх ёстой цагаа хасч, амралтын мөнгө авдаг.

Хэрэв та албан ёсоор ажилд орсон бол айх хэрэггүй, учир нь эцэст нь ямар ч тохиолдолд та өөрт олгох амралтын мөнгийг авах болно. Цалингаа дугтуйнд хийж байгаа хүмүүс ажил олгогчийн сэтгэл санаа болон бусад хүчин зүйлээс шалтгаалдаг тул бүтэн амралтын хугацаанд ч хамрагдах боломжгүй.

Ажлаас халагдсан ажилтанд ашиглаагүй амралтынхаа нөхөн олговрын хэмжээг байгууллагын нягтлан бодох бүртгэлийн хэлтэс компанийн зардалд тооцдог. Энэ нь хялбаршуулсан татварын системээр ажилладаг, цэвэр ашгийн татвар төлдөг пүүсүүдэд онцгой ач холбогдолтой юм.

Хувь хүний орлогын албан татвараар ажилтны хүлээн авсан амралтын нөхөн олговрын татварын тухайд хуульд заасны дагуу бүрэн хэмжээгээр хийгддэг бол суутгалын хэмжээ нь даатгалын хураамжийг багтаасан болно.

Видео - Ашиглагдаагүй жилийн амралтын нөхөн олговор

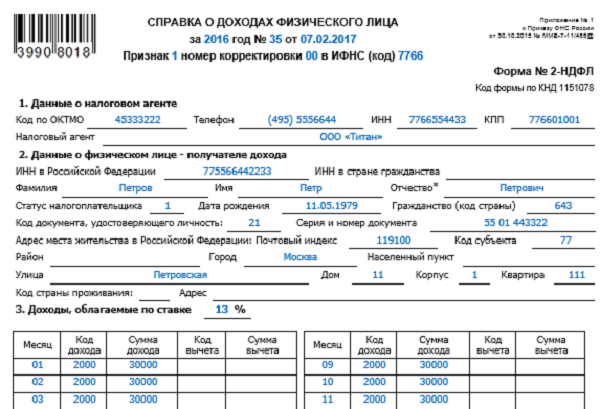

2-NDFL гэрчилгээнд ашиглагдаагүй амралтын нөхөн олговрын тусгал

Таны ажиллаж буй байгууллага аль татварын тогтолцоог сонгосон эсэхээс үл хамааран ажил олгогч нь дээр дурдсанчлан таны амралтын нөхөн олговроос хувь хүний орлогын албан татварыг тооцох шаардлагатай болно.

Энэ нь 2-NDFL гэрчилгээнд хийгдэж буй хөрөнгийн төлбөр, үүнээс тодорхой хэмжээний тооцоог төрийн сангийн ашиг тусын тулд зарлах шаардлагатай гэсэн үг юм.

- ажил олгогчоос татварын албанд ирүүлсэн;

- ажилтанд төлсөн бүх төлбөрийн талаархи мэдээллийг агуулсан;

- ажилтны төлбөрөөс тооцсон татвар;

- гэрчилгээг гаргаж байгаа этгээдэд олгосон татварын хөнгөлөлт.

Энэхүү баримт бичгийг зөв бөглөх нь та бэлтгэж буй тайлангаа гаргаж өгдөг Холбооны татварын албатай асуудалгүй харилцах баталгаа болж байгаа тул туршлагагүй нягтлан бодогчдын дунд эргэлзээ төрүүлдэг зарим зүйлийг зөв хийх хэрэгтэй. Доорх жагсаалтаас тэдгээрийг харцгаая.

1. Энэ хэмжээний мөнгө нь тухайн байгууллагатай байгуулсан хөдөлмөрийн гэрээний дагуу танд ногдуулсан хөдөлмөрийн үүргийн төлбөр биш тул албан ёсны төлбөрийг тухайн сарын сүүлийн өдөр биш, харин тухайн сарын сүүлийн өдөр хийх ёсгүй. ажлаас халагдсан өдрөөр тогтоосон огноо. 2 хүний орлогын албан татварт тусгах ёстой өдөр нь бодит төлбөртэй тохирч байна. Өөрөөр хэлбэл, ажилтанд мөнгө олгох дугаарыг гэрчилгээнд зааж өгөх ёстой.

Маш чухал зүйлд анхаарлаа хандуулаарай: хувь хүний орлогын татварыг заасан өдрөөс хэтрэхгүй хугацаанд төрийн санд шилжүүлэх ёстой. Тодорхой огноог тодорхойлохдоо үүнийг санаарай.

2. Ажлаас халагдсантай холбоотой ашиглагдаагүй амралтын нөхөн олговор олгох тохиолдолд дараахь ангиллын даатгалын шимтгэлийг тооцохоо мартаж болохгүй.

- тэтгэвэр;

- нийгмийн;

- эмнэлгийн;

- ослоос;

- мэргэжлээс шалтгаалсан өвчнөөс.

Шимтгэлийн хуримтлал нь 2-NDFL гэрчилгээнд тусгагдсан бөгөөд үйл ажиллагааныхаа шинж чанараар таны мэддэг ердийн журмаар хийгддэг.

3. Ажилтан ажлаас халагдаж, амралтын бус амралтын нөхөн олговор авах үед 2-NDFL гэрчилгээнд холбогдох орлогын кодыг зааж өгөх шаардлагатай. Орлогын код - тодорхой бэлэн мөнгөний төлбөрийг тодорхойлсон тоонуудын дараалал. Тэдгээрийн асар олон тоо байдаг бөгөөд тус бүр нь тодорхой үйл явдалд зориулагдсан байдаг. Үүний зэрэгцээ, 2-NDFL гэрчилгээнд амралтын нөхөн олговрыг тусгахын тулд танилцуулсан дарааллыг ашиглах шаардлагатай. 4800 . Энэхүү тэмдэглэгээ нь төлбөрийг "бусад орлого" гэж ангилдаг.

Таны харж байгаагаар практикт тийм ч олон дүрэм байгаагүй. Мэдээжийн хэрэг, бидний сонирхож буй гэрчилгээг зөв бөглөхийн тулд ажилтанд төлсөн цалингийн талаархи мэдээллийг оруулах шаардлагатай бөгөөд үүнээс татварын хураамжийг тооцдог. Үүнээс гадна 2 хүний орлогын албан татварыг бүртгэхийн тулд дараахь зүйлийг хийх шаардлагатай.

- нягтлан бодох бүртгэлийн чиглэлээр боловсрол эзэмшсэн байх;

- гэрчилгээ 2-NDFL гаргах боломжтой байх;

- татвар хураалтын тооцоог хийх чадвартай байх;

- татварын хууль гэх мэтийг мэддэг.

Хэрэв та мэргэжлээрээ ажилладаг бол тавигдсан шаардлагын талаар ямар ч асуулт гарах ёсгүй бөгөөд ашиглагдаагүй амралтын нөхөн олговрыг 2 хүний орлогын албан татварт хялбархан тусгаж болно.

Дүгнэх

Ашиглагдаагүй амралтын нөхөн олговор нь амралтгүй удаан ажилласан эсвэл одоо байгаа ажлаа орхиж байгаа ажилчдаас шалтгаалдаг бол бусад олон нөхцөл байдал нь энэхүү нөхөн олговрыг авах боломжтой болгодог. Аль ч тохиолдолд ажил олгогч байгууллага хувь хүний орлогын албан татварыг суутгах үүрэгтэй тул ажилчид санаа зовох зүйлгүй болно. Харин компаниудын ажилтнуудад зохих түвшний мэдлэгтэй нягтлан бодогч байх ёстой бөгөөд ингэснээр шилжүүлгийн үйл ажиллагааг зөв хийж, нягтлан бодох бүртгэлийн бичилтүүдийг зөв дэс дараалалтайгаар хийх ёстой.

1С дахь алдагдлыг ирээдүйд шилжүүлэх: Нягтлан бодох бүртгэл 8

Өргүй байдлын гэрчилгээний жишээ

Бизнес аялалын мөнгийг бэлнээр болон картаар олгох

цалингийн татвар

Хөнгөлөлттэй тэтгэвэр: хэн авах эрхтэй, яаж авах вэ