Богино тэмдэглэгээ P-2 нь статистик тайлагналын төрлийг, тухайлбал аливаа өмчийн хэлбэрийн аж ахуйн нэгж, байгууллагуудын Росстатад санхүүгийн бус хөрөнгөд оруулсан хөрөнгө оруулалтын тайлангийн хэлбэрийг нуудаг. Баримт бичиг нь бүх компаниудад заавал байх албагүй, ялангуяа жижиг бизнес эрхлэгчид, хувиараа бизнес эрхлэгчид үүнийг ирүүлэхгүй байж болно.

Ирж буй тайлангийн үндсэн дээр Росстат нь эдийн засгийн янз бүрийн салбараас дунд болон томоохон компаниудыг бүх төрлийн санхүүгийн бус хөрөнгөд хөрөнгө оруулах динамикийн талаархи ойлголтыг олж авдаг.

ФАЙЛУУД

Хэн маягтыг бөглөх ёстой

P-2 маягтыг бөглөх үүргийг дүрмээр бол бүх Оросын төрөл бүрийн ангиллын талаар дор хаяж доод түвшний мэдлэгтэй байх ёстой (тэдгээрийн кодыг ашигладаг тул) нягтлан бодох бүртгэлийн хэлтсийн мэргэжилтэнд өгдөг. баримт бичигт), мөн хөрөнгө оруулалтын үйл ажиллагааны пүүсүүдийн талаар бүрэн ойлголттой байх.

Баримт бичгийг бөглөх онцлог

Энэхүү тайлан нь стандарт нэгдсэн маягттай тул шаардлагатай мэдээллийг өөр хэлбэрээр өгөхийг хориглоно (гэхдээ Росстат түүнд үе үе өөрчлөлт оруулдаг тул тэдгээрийг үе үе хянаж байх шаардлагатайг анхаарна уу).

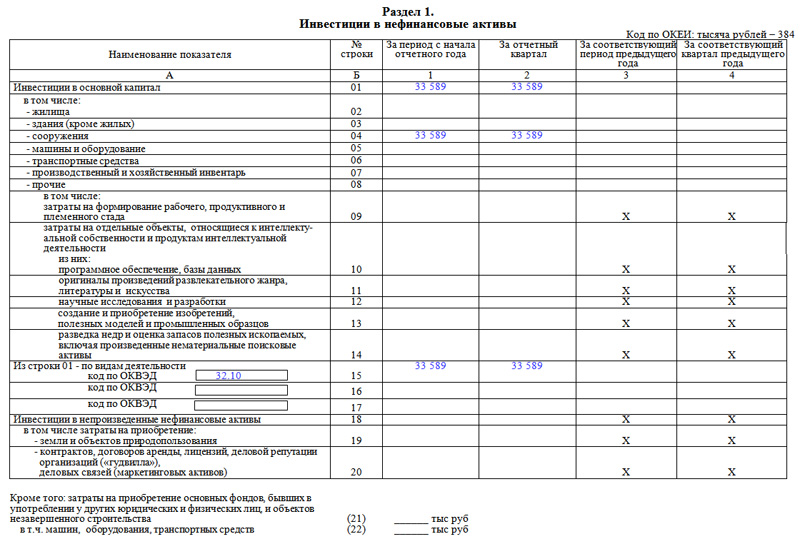

P-2 маягтыг нөхцөлт байдлаар гурван хэсэгт хувааж болно.

- эхнийх нь статистикийн нягтлан бодох бүртгэлийн албанд тайлагнаж буй аж ахуйн нэгжийн талаархи мэдээллийг багтаасан болно.

- хоёр дахь нь хөрөнгө оруулалтын талаархи үндсэн мэдээллийг агуулсан,

- гурав дахь нь жинхэнэ юм.

Баримт бичиг нь бие даасан тоон утгууд багтсан хэд хэдэн хүснэгтээс бүрдэнэ.

P-2 маягт нь тайлангийн тогтмол баримт бичигт хамаарах бөгөөд заавал ирүүлэх ёстой улирал бүр, тайлант үеийн мэдээллийг оруулах ёстой хуримтлагдсан нийт. Хэрэв компани нь салбар, тусдаа хэлтэстэй бол эдгээр тайлангуудад мөн бүтэц тус бүрээр тусад нь ирүүлнэ.

Статистикийн P-2 маягтыг ирүүлэх эцсийн хугацаа - тайлант үеэс хойшхи сарын 20-ны өдрөөс өмнө.

Хэрэв тайлангийн хугацаанд компанийг өөрчлөн байгуулах, хаах (татан буулгах)., Росстат руу P-2 маягтаар тайлан ирүүлэх үүрэгтэй бол түүнийг өөрчлөн байгуулах, хаах хүртэл ажлын бүх хугацаанд гаргах ёстой.

Үүний нэгэн адил, энэ нь ямар нэгэн шалтгаанаар тайлант хугацаанд байгууллага тохиолдолд ажиллах шаардлагатай байна түр хугацаагаар ажлаасаа гарсан- тэр ерөнхий үндэслэлээр тайлан гаргах үүрэгтэй, гэхдээ яг хэзээ ажил хийгээгүй тухай тэмдэглэл (өөрөөр хэлбэл тодорхой огноог зааж өгсөн) байх ёстой.

P-2 маягтыг бөглөх заавар

Гарчиг хуудас

Нэгдүгээрт, гарчгийн хуудсыг гаргаж, тайлангийн хугацаа (сар, жилийн нэр) шаардлагатай мөрөнд, түүнчлэн тайланг хөтөлж буй компанийн тухай мэдээлэл: түүний бүтэн нэр (байгууллагын баримт бичгийн дагуу) , хаяг (шаардлагатай бол хууль ёсны болон бодит). OKPO код (Бүх Оросын аж ахуйн нэгж, байгууллагын ангилагч) ба OKVED кодыг (Эдийн засгийн үйл ажиллагааны төрлүүдийн бүх Оросын ангилагч) энд оруулсан болно - эдгээр мэдээллийг компанийн бүртгэлийн баримт бичигт мөн оруулж болно.

Эхний хэсэг

Үндсэн хэсгийг нээдэг эхний хэсэг нь санхүүгийн бус хөрөнгөд оруулсан хөрөнгө оруулалтын талаархи бодит мэдээллийг агуулдаг. Энэхүү ойлголт нь янз бүрийн эдийн засаг, санхүүгийн үйл ажиллагаанд хамаарна.

- газар, барилга байгууламж, тээврийн хэрэгсэл худалдан авах,

- үйлдвэрлэлийн зардал, материал, бараа материал,

- оюуны өмчийн объект,

- шинжлэх ухааны судалгаа гэх мэт.

Хөрөнгө оруулалтын тодорхой хэмжээг аж ахуйн нэгжийн үйл ажиллагааны төрлийг харгалзан хүснэгтийн харгалзах мөрөнд оруулсан болно (үүнд OKVED кодыг шаардлагатай баганад заасан болно).

Хүснэгтийн сүүлийн хоёр мөрийг тусад нь танилцуулж, бусад хуулийн этгээдийн ашиглаж байгаа дуусаагүй барилга, машин, тоног төхөөрөмжийг (үндсэн хөрөнгийн нэг хэсэг болгон) олж авахад гарсан зардлын талаархи мэдээллийг оруулсан болно.

Хоёр дахь хэсэг

Хоёр дахь хэсэгт хөрөнгө оруулалтын эх үүсвэрийг авч үзэх болно. Тэдгээрийг хоёр төрөлд хуваадаг:

- аж ахуйн нэгж, байгууллагын өөрийн хөрөнгө;

- түүнчлэн гаднаас татагдсан.

Сүүлийнх нь зээл, банкны зээл, янз бүрийн түвшний улсын төсвөөс татаас, хувь хүмүүсийн хувийн хөрөнгө, бусад компанийн хувьцааны хөрөнгө оруулалт гэх мэт байж болно.

Эцэст нь, баримт бичигт энэ тайланд заасан мэдээллийн үнэн зөвийг хариуцах хүн гарын үсэг зурсан байх ёстой. Ихэнхдээ энэ нь байгууллагын дарга юм. Түүний албан тушаал (захирал, ерөнхий захирал гэх мэт), овог, овог нэр, овог нэр (эхний үсэг хэлбэрээр ажилладаг), гарын үсэг зэргийг хүснэгтэд оруулсан болно. Холбоо барих мэдээллийг доор харуулав (шаардлагатай бол тайланг хүлээн авсан мэргэжилтэн нь компанийн төлөөлөгчтэй хялбархан холбоо барьж болно), мөн баримт бичгийг бөглөсөн огноо.

1С дахь алдагдлыг ирээдүйд шилжүүлэх: Нягтлан бодох бүртгэл 8

Өргүй байдлын гэрчилгээний жишээ

Бизнес аялалын мөнгийг бэлнээр болон картаар олгох

цалингийн татвар

Хөнгөлөлттэй тэтгэвэр: хэн авах эрхтэй, яаж авах вэ