ფინანსური საკითხების გადასაჭრელად, ზოგჯერ ერთ-ერთ მხარეს სჭირდება დაადასტუროს ის ფაქტი, რომ მას აქვს თავისი სახსრების თავისუფლად განკარგვის შესაძლებლობა. ამისათვის მას სჭირდება ვალის არარსებობის მოწმობა. ასეთი დოკუმენტის არსებობა შეიძლება მოითხოვონ როგორც იურიდიულმა, ასევე ფიზიკურმა პირებმა.

რატომ სჭირდებათ მოქალაქეებს სერთიფიკატი

მოგეხსენებათ, სხვადასხვა ტიპის ტრანზაქციების დამუშავებისას მხარეები იძულებულნი არიან შეაგროვონ მათი უფლებამოსილების და ფინანსური მდგომარეობის დამადასტურებელი უამრავი დოკუმენტი.

ეს დოკუმენტები მოქმედებს როგორც გარანტი და ნდობას აძლევს მოწინააღმდეგე მხარეს განხორციელებული ოპერაციის კანონიერებაში.

წინააღმდეგ შემთხვევაში, ხელშეკრულება დროთა განმავლობაში შეიძლება გაუქმდეს და გაუქმდეს. ვალის არარსებობის მოწმობა ამ ტიპის ერთ-ერთი ყველაზე მნიშვნელოვანი დოკუმენტია. ეს შეიძლება დასჭირდეს ინდივიდებს, როდესაც გადაჭრიან პრობლემებს:

- უძრავი ქონება;

- საგადასახადო კანონი;

- პრივატიზაცია;

- მოქალაქეობა;

- საკუთრება.

მაგალითად, მოქალაქე აპირებს ბინის იპოთეკის აღებას. ამ შემთხვევაში საჭირო იქნება დადასტურება, რომ მას ქონების გადასახადის დავალიანება არ აქვს. ან, მაგალითად, დგება გარიგება ბინის ყიდვაზე (გაყიდვაზე). არც ერთი ნოტარიუსი არ მიიღებს დოკუმენტებს განსახილველად, თუ გამყიდველი არ წარადგენს ცნობას, რომელიც დაადასტურებს იმას, რომ მას კომუნალური გადასახადები არ აქვს ვადაგადაცილებული. წინააღმდეგ შემთხვევაში, ვალი ავტომატურად გადადის მყიდველზე და ეს მიუღებელია.

იურიდიული პირების ვალების ნაკლებობა

ბიზნესს და კომპანიებს ასევე სჭირდებათ დავალიანების არარსებობის მოწმობა. ეს არის მოცემული ბიზნეს სუბიექტის დადებითი გადახდის მახასიათებლების დადასტურების ერთ-ერთი გზა. ასეთი დოკუმენტი შეიძლება დაგჭირდეთ, როგორც დავალიანების არარსებობის დადასტურება:

- ბიუჯეტში გადასახადებზე;

- საპენსიო ფონდს;

- სადაზღვევო შენატანებზე სხვადასხვა არასაბიუჯეტო ფონდებში;

- საბაჟო გადასახდელებზე, ჯარიმებზე, პროცენტებზე და სხვა ეკონომიკურ სანქციებზე;

- ხელფასებზე და ასე შემდეგ.

ნებისმიერს შეიძლება დასჭირდეს ასეთი დოკუმენტი:

- ინვესტორები მომავალი პარტნიორობის შესახებ გადაწყვეტილების მიღების დროს. ამრიგად, ისინი ცდილობენ მინიმუმამდე დაიყვანონ რისკი ფინანსურ ინვესტიციებთან დაკავშირებით.

- სხვა კომპანია გარიგების დროს.

- ბანკები სესხის გაცემის, დახურვის ან ვადაზე ადრე დაფარვის შესახებ გადაწყვეტილების მიღებამდე.

- თავად საწარმოს ეკონომიკური საქმიანობის მსვლელობისას, აგრეთვე ტენდერებში მონაწილეობისას ან უბრალოდ საკუთარი გათვლების სისწორის დასადასტურებლად.

იურიდიულ პირებს ხშირად უწევთ დაუკავშირდნენ სხვადასხვა სტრუქტურებს, სადაც საჭიროა ამა თუ იმ გზით მათი განზრახვების მართებულობის დადასტურება და ამისთვის აუცილებლად უნდა არსებობდეს ვალის არარსებობის სერთიფიკატი.

მოწოდებული ინფორმაციის ფორმები

დავალიანების არარსებობის მოწმობის ფორმა დამოკიდებულია იმაზე, თუ რომელი ორგანოს მიერ არის გაცემული.

ზოგიერთი სტრუქტურა უბრალოდ შემოიფარგლება დოკუმენტით, რომელიც შეიცავს ინფორმაციას, რომელიც ადასტურებს კონკრეტული პირის მიერ გარკვეული გადახდების გადაცემის ვალდებულებების შესრულებას.

შეუძლებელია მისგან დასკვნის გაკეთება შესაძლო დავალიანების შესახებ ან მისი არარსებობის დადასტურებად გამოყენება. თუმცა, რიგი სტრუქტურები წარმოადგენენ ასეთ დოკუმენტებს წინასწარ დადგენილ ფორმაში, რეკომენდირებულია გამოსაყენებლად.

იგი მტკიცდება შესაბამისი მმართველი ორგანოს ცალკე განკარგულებით ან ბრძანებით და სავალდებულოა შესასრულებლად. ასეთი ერთიანი დოკუმენტები შეიმუშავეს ფედერალური საგადასახადო სამსახურის, EIRTs, PFS, FSS და სხვა სამსახურების მიერ. თითოეული მათგანის ცალ-ცალკე განხილვისას შეიძლება შეინიშნოს ზოგადი ნიმუში ინფორმაციის წარმოდგენისას. დახმარება ჩვეულებრივ შეიცავს:

- დოკუმენტის ნომერი, თარიღი და დასახელება, რომლითაც იგი დამტკიცდა.

- თავად დოკუმენტის დასახელება (მინიშნება).

- ინფორმაცია სამსახურის (ორგანიზაციის) შესახებ, რომელმაც გასცა დოკუმენტი. ის შეიძლება შეიცვალოს კუთხის შტამპით.

- ინფორმაცია იმ პირის შესახებ, რომელსაც გადაეცემა სერტიფიკატი.

- ინფორმაცია დავალიანების არარსებობის (არსებობის) შესახებ მითითებული რაოდენობის ან განსაზღვრული ვადით.

- მითითებულია ადრესატი, ანუ ის, ვისაც გადაეცემა მოწმობა.

- დოკუმენტის შედგენაზე პასუხისმგებელი თანამშრომლის ხელმოწერა.

- დოკუმენტის გამცემი ორგანიზაციის ბეჭედი და გაცემის თარიღი.

არანაირი საგადასახადო დავალიანება

ფედერალურ საგადასახადო სამსახურში შენატანების დროული გადახდის დასადასტურებლად, გაიცემა საგადასახადო დავალიანების არარსებობის მოწმობა. ყველაზე ხშირად, მას უბრძანებენ იურიდიული პირები, საჭიროების შემთხვევაში:

- კომპანიის რეორგანიზაცია ან მისი სრული ლიკვიდაცია;

- საგნის გადაცემა სხვა საგადასახადო კომპანიაში;

- თავად ორგანიზაციის ინიციატივით გადახდის მონაცემების დადასტურება, სხვადასხვა ტენდერებსა თუ კონკურსებში მონაწილეობა, ასევე ბიზნეს გეგმების შედგენა;

- ბანკთან დაკავშირება მომსახურების გაწევის მოთხოვნით;

- კანონით გათვალისწინებულ სხვა შემთხვევებში.

ცნობა გაიცემა სპეციალური მოთხოვნის საფუძველზე, რომელსაც გადასახადის გადამხდელი წარუდგენს შესაბამის სამსახურს პირადად ან იგზავნება ფოსტით. დოკუმენტი შედგენილია კონკრეტული თარიღისთვის მომხმარებლის სურვილის შესაბამისად. თუ მოთხოვნა არ შეიცავს კონკრეტულ თარიღს, მაშინ იგი დგება საგადასახადო ოფისში რეგისტრაციის დროს.

საგადასახადო დავალიანების არარსებობის მოწმობების მიღება შეუძლიათ როგორც ფიზიკურ, ასევე იურიდიულ პირებს. მსხვილი კომპანიებისთვის 2012 წლის ბოლოდან დაინერგა ახალი პროცედურა ასეთი სერტიფიკატების ფორმირებისა და გაცემის მიზნით. მისი შესაბამისად, გაიცემა ერთიანი დოკუმენტი, რომელიც მიუთითებს დედა კომპანიის საგადასახადო სამსახურისა და მისი ყველა სტრუქტურული განყოფილების (ფილილების) მიმართ დავალიანების არსებობაზე (არარსებობაზე). მოწოდებული ინფორმაციის დაკონკრეტებისთვის კი შეიცავს სწორედ იმ ინსპექციის კოდს, სადაც ასეთი დავალიანებაა.

როგორი უნდა იყოს ვალის არარსებობის მოწმობა

დავალიანების არარსებობის მოწმობის ნიმუშს ამტკიცებს შესაბამისი სამსახურის მმართველი ორგანო. როგორც წესი, ასეთი დოკუმენტი გაიცემა ქაღალდზე ორიგინალური ხელმოწერითა და ბეჭდით. მაგრამ ზოგიერთი სერვისი, დროის შესაბამისად, უფრო ხელმისაწვდომს ხდის დახმარების მიღების შესაძლებლობას.

ასე, მაგალითად, 2013 წლის საგადასახადო კანონმდებლობის უახლესი ცვლილებების შესაბამისად, ასეთი დოკუმენტის მიწოდება შესაძლებელია ელექტრონული ფორმითაც. ის არ შეიცავს კონკრეტულ თანხებს, მაგრამ მხოლოდ მიუთითებს, შეასრულა თუ არა გადასახადის გადამხდელმა ამ მომენტში შენატანების გადახდის უშუალო ვალდებულება.

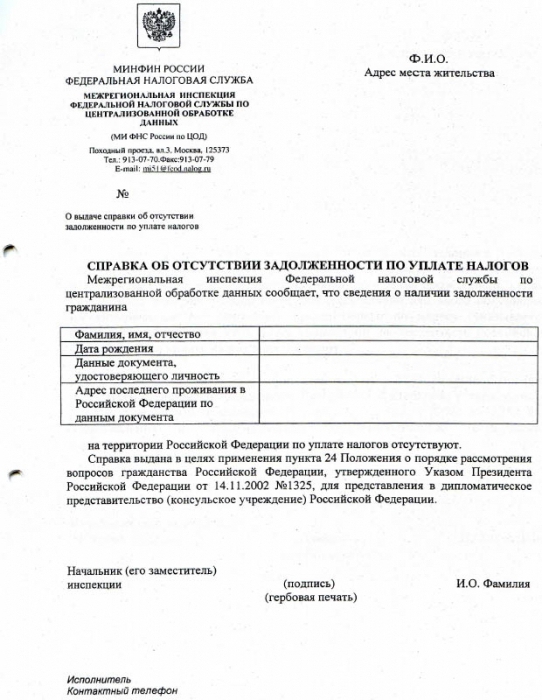

როგორც წესი, სერთიფიკატი დგება ჩვეულებრივ A4 ფურცელზე. პირველი, "KNH კოდი" მითითებულია ზედა მარჯვენა კუთხეში. შემდეგ ცენტრში იწერება დოკუმენტის სახელი და ნომერი. შემდეგი არის ინფორმაცია გადასახადის გადამხდელის შესახებ. ამის შემდეგ მითითებულია თარიღი, რომლის შესახებაც მოცემულია ინფორმაცია და ნიშანი ვალის არსებობის (არარსებობის) შესახებ. ამას მოსდევს საგადასახადო ორგანოს დასახელება და კოდი და ბოლოს პასუხისმგებელი თანამშრომლის ხელმოწერა.

დოკუმენტების მიღების წესები

ვალის არარსებობის მოწმობის აღება რთული არ არის. ამის გაკეთება შეუძლია როგორც იურიდიულ პირს, ასევე ჩვეულებრივ მოქალაქეს. უპირველეს ყოვლისა, საჭიროა მოთხოვნის შედგენა და მისი გაგზავნა შესაბამის ორგანოში ადგილზე (საწარმოებისთვის) ან საცხოვრებელ ადგილას (ფიზიკური პირებისთვის). არ არსებობს ერთიანი მოთხოვნის ფორმა. არსებობს მხოლოდ ინფორმაციის წარმოდგენის ზოგადი თანმიმდევრობა, მაგალითად აღებული. ასეთი მოთხოვნა იწერება რეგულარული განცხადების სახით:

- პირველ რიგში, ზედა მარჯვნივ, მითითებულია მათი დეტალები, ვისთვისაც და ვისგან იყო გაგზავნილი.

- თარიღი და გამავალი ნომერი (ორგანიზაციისთვის) მოთავსებულია მარცხნივ.

- ცენტრში ოდნავ დაბლა აწერია სიტყვა „თხოვნა“ და მითითებულია მისი დანიშნულება.

- შემდეგი არის ფრაზა, რომელიც ითხოვს მონაცემებს კონკრეტულ რიცხვზე. თუ არ არის მითითებული, მაშინ ინფორმაცია მოწოდებულია მოთხოვნის რეგისტრაციის დროს.

- შემდეგ მოდის კომპანიის ხელმძღვანელის ხელმოწერა, რომელიც დამოწმებულია კომპანიის მრგვალი ბეჭდით.

- ბოლოში, მარცხნივ, მითითებულია ინფორმაცია მხატვრის შესახებ.

ასეთ მოთხოვნას ჩვეულებრივ პასუხობენ 10 სამუშაო დღის განმავლობაში. სხვა ორგანოებმა დაადგინეს საკუთარი პირობები მონაცემთა წარდგენისთვის.

ზარალის გადატანა მომავალზე 1C-ში: ბუღალტერია 8

ვალის არარსებობის მოწმობის ნიმუში

მივლინებისთვის თანხის გაცემა ნაღდი ანგარიშსწორებით და ბარათზე

სახელფასო გადასახადები

შეღავათიანი პენსია: ვის აქვს უფლება, როგორ მიიღოს