ბევრი კომპანიისთვის, განსაკუთრებით მათთვის, ვინც ახლა იწყებს მუშაობას, შესაძლოა აქტუალური იყოს ზარალის მომავალში გადატანის საკითხი.

რეგულირდება ზარალის გადატანა Ხელოვნება. თავი 283 რუსეთის ფედერაციის საგადასახადო კოდექსის 25, რომლის მიხედვითაც საგადასახადო ბაზა მიმდინარე საგადასახადო პერიოდში შეიძლება შემცირდეს თანხის ნაწილით ან წინა პერიოდებში წარმოქმნილი ზარალის მთლიანი ოდენობით. ამ შემთხვევაში გადასახადის გადამხდელს უფლება აქვს განახორციელოს ზარალის მომავალზე გადატანა იმ საგადასახადო პერიოდიდან 10 წლის განმავლობაში, რომელშიც ეს ზარალი იქნა მიღებული. თუ ზარალი არ გადაიტანეს შემდეგ წელს, მაშინ ის შეიძლება მთლიანად ან ნაწილობრივ გადაიტანოს შემდეგ წელს. რუსეთის ფედერაციის ფინანსთა სამინისტროს 2007 წლის 20 მარტის No 03-03-08 / 1/170 წერილის შესაბამისად, ზარალის გადატანა შესაძლებელია როგორც საგადასახადო პერიოდის შედეგების საფუძველზე, ასევე საანგარიშო პერიოდის შედეგები.

ამ სტატიაში განვიხილავთ პროგრამაში ზარალის მომავალში გადატანის პროცედურას "1C: ბუღალტერია 8.2"ორგანიზაციებში, რომლებიც განაცხადებენ PBU 18/02„კორპორატიული საშემოსავლო გადასახადის გამოთვლების აღრიცხვა“.

პროგრამაში "1C: ბუღალტერია 8.2"წინა წლების დანაკარგების მომავალზე გადატანა ხორციელდება ხელით ოპერაციით დოკუმენტის შეყვანით (მენიუ → ტრანზაქციები → ხელით შეყვანილი ტრანზაქციები), რომელიც მოიცავს შემდეგ ტრანზაქციებს:

- DT 09ტიპის "მომავალი პერიოდების ხარჯები" - CT 09„მიმდინარე პერიოდის ზარალი“ ტიპის მიხედვით ზარალის ოდენობით გამრავლებული საშემოსავლო გადასახადის განაკვეთზე. ჩვენ არ ვავსებთ OU, PR, BP თანხებს.

- DT 97.21"მომავლის ხარჯები" - CT 99.01.1.„ძირითადი საგადასახადო სისტემით საქმიანობიდან მიღებული მოგება და ზარალი“. NU თანხა უდრის სადებეტო და საკრედიტო დანაკარგის ოდენობას. BP-ის ოდენობა უდრის ზარალის ოდენობას დებეტისა და კრედიტის გამოკლებით. BU და PR თანხები არ არის შევსებული.

საშემოსავლო გადასახადის დეკლარაციაში აისახება ზარალი და ნულოვანი საშემოსავლო გადასახადი.

მოგება-ზარალის ანგარიშგებაში (ფორმა 2) 2300 გვერდზე „ზარალი გადასახადამდე“ ნაჩვენები იქნება ზარალის იგივე ოდენობა, რაც დეკლარაციაშია. წმინდა მოგების ინდიკატორი ფორმა 2-ში (სტრიქონი 2400) უდრის გადასახადამდე ზარალის ოდენობას, შემცირებული გადავადებული საგადასახადო აქტივის ოდენობით.

თუ არის მოგება მომდევნო საგადასახადო ან საანგარიშგებო პერიოდებში რუტინული ოპერაციის შესრულებისას "წინა წლების ზარალის ჩამოწერა"პროგრამა ჩამოაყალიბებს გაყვანილობას DT 99.01.1 - CT 97.21წინა წლების ზარალის ოდენობაზე.

რუტინული ოპერაციის შედეგად "საშემოსავლო გადასახადის გაანგარიშება"საშემოსავლო გადასახადი შემცირდება გადავადებული საგადასახადო აქტივის ოდენობით, რომელიც აისახება პროგრამაში ტრანზაქციის საშუალებით. დტ 68.04.2"საშემოსავლო გადასახადის გაანგარიშება" - CT 09„გადადებული საგადასახადო ვალდებულებები“ ტიპის „გადადებული ხარჯები“.

საშემოსავლო გადასახადის დეკლარაციაში საგადასახადო ბაზა (ფურცელი 02, გვერდი 120) მცირდება 97.21 ანგარიშის საკრედიტო ბრუნვის ოდენობით. NU (გვ. 150 დანართი 4 ფურცელი 02).

2400 გვერდზე მე-2 ფორმაში წმინდა მოგების ინდიკატორი ნაჩვენები იქნება, როგორც სხვაობა საწარმოს საქმიანობის ფინანსურ შედეგსა და პირობით საშემოსავლო გადასახადის ხარჯს შორის.

განვიხილოთ ზემოაღნიშნული პროცედურა კონკრეტულ სიტუაციაში.

დავუშვათ, 2011 წლის ბოლოს ორგანიზაციამ მიიღო ზარალი ოდენობით 10 000 რუბლს შეადგენს. 01.01.2012 მდგომარეობით ჩვენ გვაქვს გადავადებული საგადასახადო აქტივი 2000 რუბლის ოდენობით. ( 10 000 x საშემოსავლო გადასახადის განაკვეთი 20% ).

ზარალის მომავალში გადასატანად, ჩვენ ვასრულებთ შემდეგ ქმედებებს.

1) დირექტორიაში „გადადებული ხარჯები“ დაამატეთ ახალი ხარჯის პუნქტი „2011 წლის ზარალი“ და შეავსეთ, როგორც ნაჩვენებია ნახ. 1. რეკვიზიტები Ჩეკიდა სუბკონტოარ არის საჭირო დაკონკრეტება.

ბრინჯი. 1. BPO ელემენტის შევსების ნიმუში გასული წლების ზარალის მომავალზე გადასატანად

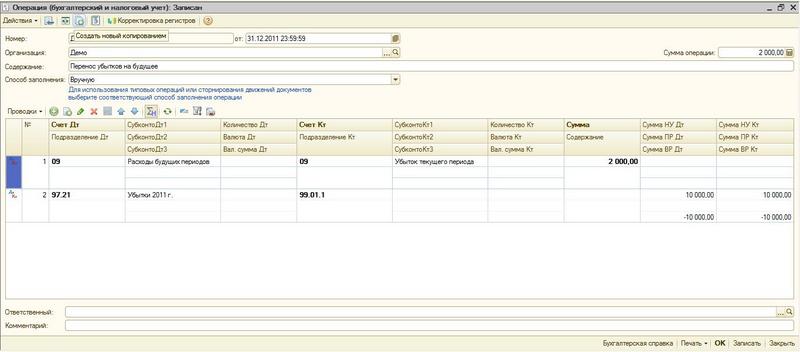

2) 31.12.2011წ მარეგულირებელი ოპერაცია "ბალანსის რეფორმაცია" შესრულებამდე დოკუმენტის შეყვანით „ოპერაცია (ბუღალტრული აღრიცხვა და საგადასახადო აღრიცხვა)(მენიუ → ოპერაციები → ხელით შეყვანილი ოპერაციები) ჩვენ ვწერთ შემდეგ ტრანზაქციას (ნახ. 2.):

ბრინჯი. 2. „ოპერაცია (სააღრიცხვო და საგადასახადო აღრიცხვა)“ დოკუმენტის შევსების ნიმუში.

97.21 ანგარიშის ქვეკონტოს სახით აირჩიეთ გადავადებული ხარჯების ადრე შექმნილი ელემენტი „2011 წლის ზარალი“. განყოფილება 97.21-ზე არ ავსებს ანგარიშს.

3) ჩვენ ვატარებთ რუტინულ ოპერაციას" ბალანსის რეფორმა ".

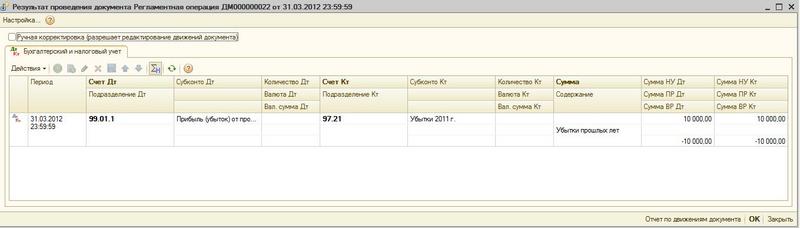

2012 წლის 1 კვარტალში მიღების შემთხვევაში მოგება 10000 რუბლს შეადგენს. წინა წლების დანაკარგი ავტომატურად ჩამოიწერება რუტინული ოპერაციით "წინა წლების ზარალის ჩამოწერა",რაც თავის მხრივ აისახება გაყვანილობაზე DT 99.01.1 - CT 97.21(ნახ. 3).

ბრინჯი. 3. რუტინული ოპერაციის შედეგი „წინა წლების ზარალის ჩამოწერა“

2011 წელს ზარალის არარსებობის შემთხვევაში, გადასახდელი საშემოსავლო გადასახადი იქნება 2000 რუბლის ტოლი. ეს აისახება გაყვანილობაზე DT 99.02.1 - CT 68.04.2(ნახ. 4). მაგრამ 2011 წლის ზარალის გათვალისწინებით, ამჟამინდელი საშემოსავლო გადასახადი ნული იქნება.

ბრინჯი. 4. რუტინული ოპერაციის "საშემოსავლო გადასახადის გამოთვლა" განცხადებები.

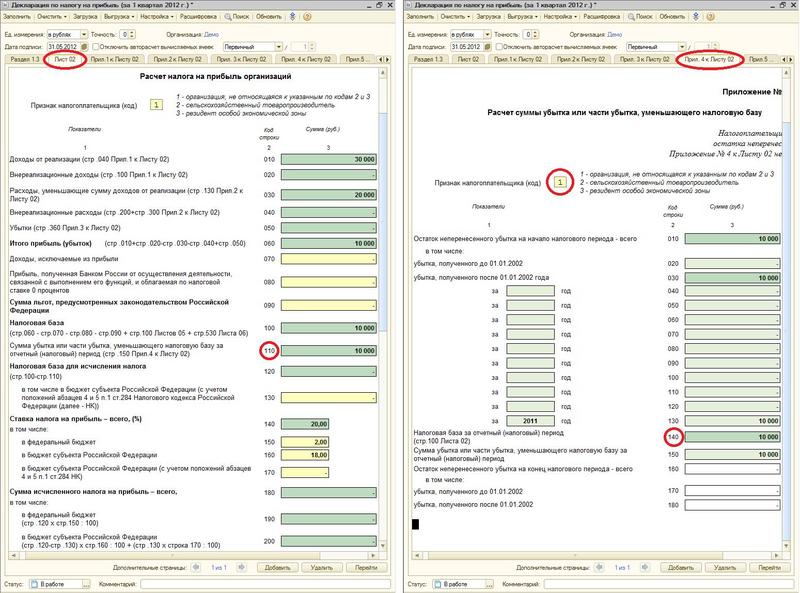

02 ფურცლის მე-4 დანართში საშემოსავლო გადასახადის დეკლარაციის ფორმირებისას ავტომატურად შეივსება გვერდი 130 და 150. ფურცელი 02-ის 110-ე გვერდის და 02-ე ფურცლის მე-4 დანართის 140-ე გვერდის ავტომატური შევსების მიზნით, საჭიროა 02-ე ფურცლის მე-4 დანართში შეავსოთ გადასახადის გადამხდელის ნიშანი (კოდი). (ნახ. 5)

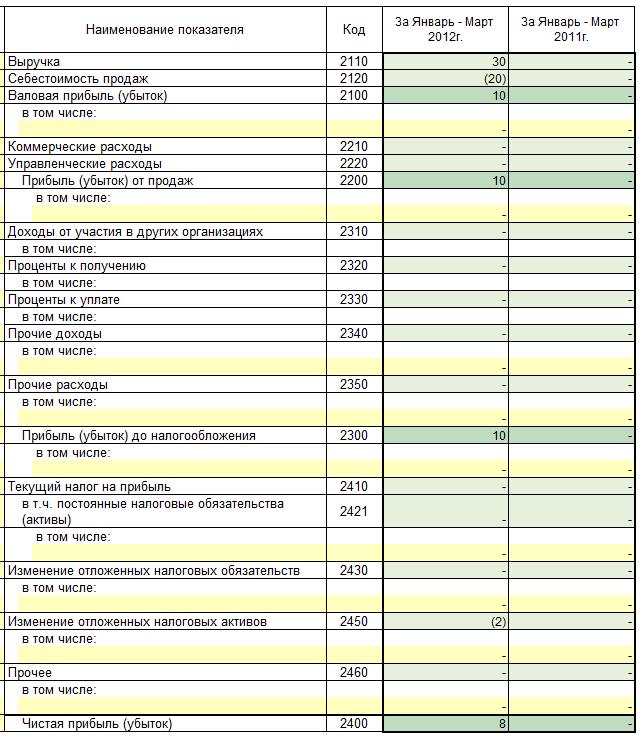

მოგება-ზარალის ანგარიშგებაში 2012 წლის I კვარტალში დაბეგვრამდე მოგება მითითებული იქნება 10000 ოდენობით, გადავადებული საგადასახადო აქტივების ცვლილება მინუს 2000. ამრიგად წმინდა მოგება იქნება 8000 რუბლის ტოლი. (სურ. 6).

ბრინჯი. 6. 2012 წლის I კვარტლის მოგება-ზარალის ანგარიშგება

ამ სტატიის ფარგლებში ჩვენ განვიხილეთ უმარტივესი მაგალითი. პრაქტიკაში ხშირია შემთხვევები, როდესაც რამდენიმე საგადასახადო პერიოდის ზარალი გადადის მომავალზე. გარდა ამისა, ეს დანაკარგები შეიძლება გადაიტანოს არა მთლიანად, არამედ ნაწილობრივ.

ტიპიურ პროგრამაში "1C: ბუღალტერია 8.2"სიტუაციის გასაგებად, წინა წლების ზარალის გათვალისწინებით, აუცილებელია სამი ანგარიშის გენერირება: ბალანსი 99.01 და 97.21 ანგარიშებისთვის და 68.04.2 ანგარიშის ანალიზი, რაც მთლად მოსახერხებელი არ არის.

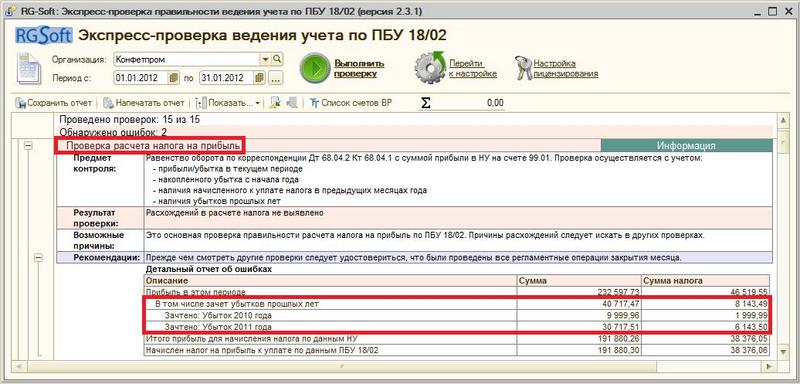

RG-Soft სპეციალისტების მიერ შემუშავებული პროგრამული პროდუქტის საშუალებით « RG-რბილი: ბუღალტრული აღრიცხვის ექსპრეს შემოწმება PBU 18/02 შესაბამისად.ინფორმაცია წინა წლების ზარალის აღრიცხვის შესახებ შეგიძლიათ მიიღოთ "ერთი დაწკაპუნებით". ეს ინფორმაცია ნაჩვენებია ერთ ცხრილში სხვადასხვა წლებში ზარალის კონტექსტში (ნახ. 7).

ბრინჯი. 7. წინა წლების დანაკარგების აღრიცხვის შესახებ ინფორმაციის ჩვენების მაგალითი პროგრამულ პროდუქტში "RG-Soft: ბუღალტრული აღრიცხვის ექსპრეს შემოწმება PBU 18/02" შესაბამისად.

ზარალის გადატანა მომავალზე 1C-ში: ბუღალტერია 8

ვალის არარსებობის მოწმობის ნიმუში

მივლინებისთვის თანხის გაცემა ნაღდი ანგარიშსწორებით და ბარათზე

სახელფასო გადასახადები

შეღავათიანი პენსია: ვის აქვს უფლება, როგორ მიიღოს