ნებისმიერი საწარმოო საწარმოს მუშაობა ორგანიზებულია მხოლოდ ერთი მიზნით - მაქსიმალური სარგებლის მიღება. ამისთვის აგებულია პროდუქციის წარმოების ოპტიმალური პროცესი, მათი მიყიდვა მომხმარებლისთვის და სხვა შიდა პროცესები. როგორც ანაზღაურების სისტემები უფრო ხშირად ირჩევენ პირდაპირი და არაპირდაპირი ნაწილაკების სისტემები.

ორგანიზაციის მომგებიანობის პირობაა საკმარისი მოცულობის გამომუშავება, რომელიც დაფარავს მასალების, ინვენტარის, შრომითი რესურსების, პრევენციული მოვლა-პატრონობის ხარჯებს და ასევე დატოვებს შესაძლებლობას შეიძინოს ახალი აღჭურვილობა, დანერგოს მოწინავე ტექნოლოგიები, გააუმჯობესოს და გააუმჯობესოს. წარმოების გაფართოება.

ვინაიდან ყველაფერი წარმოებასთან არის დაკავშირებული, მთავარი ამოცანაა კვალიფიციური პერსონალის მოძიება და შენარჩუნება - მთავარი წარმოების მუშები, რომლებსაც შეუძლიათ შეასრულონ სხვადასხვა სირთულის ოპერაციები და გაუმკლავდნენ შრომის ინტენსივობის სტანდარტებს.

პირველი ამოცანა ალბათ არც ისე რთულია. მას წყვეტს ორგანიზაციის (ან დაქირავების სააგენტოების) პერსონალის სამსახური ინტერნეტში ვაკანსიების გამოქვეყნებით, ტელევიზორში ტიკერებით და რეკრუტირების სხვა ტექნიკით.

მეორე ამოცანა უფრო რთულია. იმისათვის, რომ შეინარჩუნოთ სამუშაო სპეციალობების საუკეთესო წარმომადგენლები თქვენს გუნდში, აუცილებელია უზრუნველყოთ ღირსეული სამუშაო პირობები და შექმნათ გამჭვირვალე და სამართლიანი მოტივაციის სქემა.

შრომის მოტივაციის სისტემის არჩევის საკითხი ამჟამად ძალიან აქტუალურია, რადგან ხელფასის გაანგარიშების მრავალი სახეობა არსებობს, მაგრამ თითოეული მათგანი არ იქნება ეფექტური ერთ საწარმოში.

პირდაპირი სამუშაო სახელფასო სისტემა

საწარმოო საწარმოებში ყველაზე გავრცელებული სახელფასო სისტემაა პირდაპირი ნამუშევარისისტემა. მისი პრინციპია, რომ მოგების დარიცხვა ეფუძნება საანგარიშო პერიოდისთვის შესრულებული სამუშაოს რაოდენობას. ნათელია, რომ ეს არის თანამშრომლების მოტივაციის მთავარი გზა, რათა მაქსიმალურად პროდუქტიულად გამოიყენონ სამუშაო დრო და გაზარდონ პროდუქციის მოცულობა (შესრულებული ოპერაციები).

პირდაპირი გადახდის სისტემა შეიძლება დაიყოს ორ კატეგორიად: ინდივიდუალური და ბრიგადა.

- ინდივიდუალური სამუშაო სისტემა ანაზღაურება ვრცელდება იმ მუშაკებზე, რომელთა სამუშაო შეიძლება შეფასდეს სხვებისგან განცალკევებით. უფრო მეტიც, ეს შეიძლება გაკეთდეს როგორც სრულად მზა პროდუქციის კონტექსტში, ასევე ცალკეული ტექნოლოგიური ოპერაციის კონტექსტში. ეს სქემა უფრო ეფექტურია მასიური წარმოების საწარმოებში.

ინდივიდუალური სამუშაო ხელფასების გაანგარიშების მაგალითისთვის ავიღოთ საწარმო, რომელიც დაკავებულია ლითონის პროდუქტების წარმოებით.

- სტანდარტული საათის ღირებულება ( ცალი განაკვეთი) სამუშაოს ტიპის ან პროდუქტის ტიპის მიხედვით

– პროდუქციის შრომის ინტენსივობა

*შრომის ინტენსივობის საზომი ერთეულისთვის ასევე შეგიძლიათ აიღოთ 1 ცალი (პროდუქტის ერთეული), 1 მეტრი, 1 კილოგრამი და ა.შ. ეს ყველაფერი დამოკიდებულია წარმოების ტიპზე, მის მასშტაბზე და ძირითადი მუშაკების რაოდენობაზე.

– სამუშაო შეხვედრების (გუნდები და ა.შ.) ანგარიშები საანგარიშო პერიოდის გამომუშავების შესახებ. ანგარიშები შეიძლება იყოს ყოველდღიური, ყოველკვირეული ან ყოველთვიური. ეს ყველაფერი დამოკიდებულია იმაზე, თუ რამდენი ძირითადი თანამშრომელი მუშაობს საწარმოში, როგორია მათი მუშაობის სფერო და რამდენად ავტომატიზირებულია ინდივიდუალური ტრანზაქციის გამოთვლის პროცესი საწარმოში.

განსაზღვრეთ სამუშაოს მოგება(Sz) შეიძლება იყოს ფორმულის მიხედვით:

Sz \u003d Snch * Tr *ვდა ა.შ.,სად

SLF- სტანდარტული საათის ღირებულება სამუშაოს ტიპის მიხედვით;

ტრ- შრომის ინტენსივობა შესრულებული ტიპის ოპერაციისთვის (პროდუქტის ტიპი);

ვდა ა.შ- შესრულებული სამუშაოს რეალური რაოდენობა.

ცალი გადახდის გაანგარიშებაინდივიდუალურ საფუძველზე მუშაობა დამატებით შესაძლებელს ხდის შეაფასოს თითოეული ცალკეული მთავარი მუშაკის პროფესიონალიზმი, ასევე დინამიკაში დავინახოთ გამომუშავების ზრდა ან შემცირება. ეს შეიძლება გაკეთდეს, მაგალითად, გრაფიკულად, გრაფიკზე გამოსახული წლის განმავლობაში თითოეული მუშაკის საშუალო თვიური გამომუშავების ცვლილების მრუდი.

![]()

გრაფიკის საშუალებით ხედავთ, რომელ თვეებში დაეცა გამომავალი, გაარკვიეთ რატომ და შეძლებისდაგვარად მოაგვარეთ პრობლემა.

- იმ თანამშრომლებისთვის, რომელთა მუშაობის ინდივიდუალურად შეფასება შეუძლებელია, მაგრამ, მიუხედავად ამისა, არსებობს ანაზღაურების ოდენობის პირდაპირი დამოკიდებულება შესრულებულ სამუშაოზე, შესაძლებელია დადგინდეს ბრიგადის ნაწილაკების სახელფასო სისტემა.

ამ გაანგარიშებისთვის საჭიროა შემდეგი ინფორმაცია:

– დადგენილი ღირებულება სამუშაოს ტიპის ან პროდუქტის ტიპის მიხედვით;

– მონაცემები შესრულებული სამუშაოს (გამოშვებული პროდუქტების) მოცულობის შესახებ საანგარიშო თვისთვის;

- მონაცემები ბრიგადის თითოეული თანამშრომლის მიერ ფაქტობრივი სამუშაო საათების შესახებ (დროის ცხრილი).

გარდა ამისა, თუ გუნდის ლიდერს სურს გაანაწილოს სამუშაო ფონდი არა მხოლოდ სამუშაო დროის პროპორციულად, არამედ თითოეული თანამშრომლის მიერ შესრულებული სამუშაოს პირადი მოცულობის პროპორციულად, შეიძლება წარდგენილი იყოს ანგარიში შრომის მონაწილეობის მაჩვენებლის შესახებ (KTU). ეს კოეფიციენტი აჩვენებს, თუ როგორ მუშაობდა ესა თუ ის თანამშრომელი საანგარიშო თვეში.

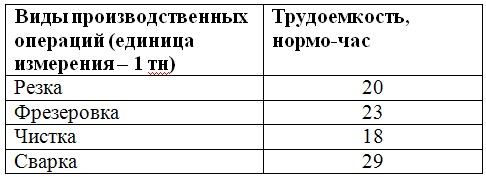

მაგალითად, ავიღოთ ხის დამუშავებით დაკავებული მუშების გუნდი.

ბრიგადის თანამშრომელთა სამუშაო დროის ფონდი (FRVtot) განისაზღვრება როგორც ბრიგადის თითოეული წევრის მიერ სამუშაო საათების ჯამი.

FRVtot = 168+120+159=447

მონაცემები გუნდის მიერ შესრულებული სამუშაოს ღირებულების შესახებ მოცემულია ქვემოთ მოცემულ ცხრილში:

![]()

სამუშაო ხელფასის ფონდი განისაზღვრება ფორმულით:

Fsd= (∑ვvr * Rvr),სად

ვvr- შესრულებული სამუშაოს მოცულობა;

Rvr- სამუშაოს ტიპის შეფასება.

Fsd \u003d 20 * 40 + 30 * 45 + 25 * 25 \u003d 2775 რუბლი.

KTU-ს მონაცემები საანგარიშო თვისთვის მოცემულია ქვემოთ მოცემულ ცხრილში:

ბრიგადის თითოეული თანამშრომლის (ZPsd) ხელფასი გამოითვლება ფორმულით:

ZPsd \u003d Fsd ** KTU,სად

frv r- დასაქმებულის სამუშაო დროის ფონდი.

ყველა ხელმისაწვდომი პირველადი მონაცემის შეკრებით, შეგიძლიათ გამოთვალოთ ბრიგადის თითოეული თანამშრომლის ხელფასი.

![]()

განურჩევლად იმისა, თუ რა ტიპის პირდაპირი სამუშაო სისტემა გამოიყენება საწარმოში, არსებობს სავალდებულო პირობები, რომელთა დაცვა თავიდან აიცილებს დავას ყოველთვიური შრომის ანაზღაურების ოდენობასთან დაკავშირებით:

- სტანდარტული საათის ღირებულება (სამუშაოს სახეობა) უნდა დაამტკიცოს ორგანიზაციის ხელმძღვანელი (შეკვეთა, შეკვეთა და ა.შ.);

- თანამშრომლებმა უნდა იცოდნენ საწარმოში მოქმედი შრომის განაკვეთები.

პერსონალის მოტივაციის არაპირდაპირი სამუშაო ფორმა

ძირითადი წარმოების მუშაკების გარდა, წარმოების პროცესში ჩართულია რამდენიმე სხვა სერვისი, მაგალითად, რემონტი, ტექნიკური კონტროლის მომსახურება, ტრანსპორტი და ა.შ. ამ სერვისების თანამშრომლები პირდაპირ გავლენას არ ახდენენ წარმოების პროცესზე, მაგრამ მათი ხელფასი ასევე დამოკიდებულია საქმიანობის საერთო შედეგზე და საანგარიშო პერიოდის საბოლოო გამომუშავებაზე.

შესაფერისია ასეთი სტრუქტურული ერთეულების თანამშრომლებისთვის არაპირდაპირი სამუშაო ფორმახელფასები. მისი მნიშვნელობა მდგომარეობს იმაში, რომ დამხმარე სამსახურების თანამშრომლების შემოსავლის გამოსათვლელად, აღებულია ძირითადი მუშაკების მთლიანი სამუშაო ხელფასის ფონდის გარკვეული პროცენტი (წილი). ეს ეხება როგორც ინდივიდუალურ, ასევე ბრიგადის გაანგარიშების სისტემებს.

ამ პროცენტის ზომა ფიქსირდება ან შრომითი მოტივაციის შესახებ დებულებაში, ან ბრძანებაში, ან სხვა ადმინისტრაციულ დოკუმენტში.

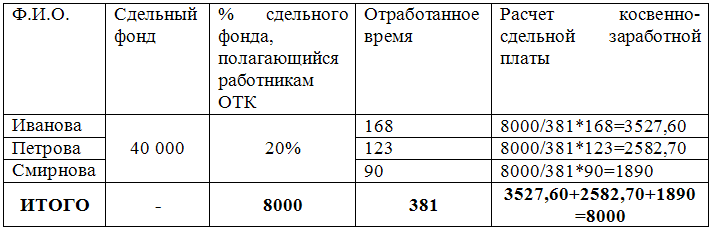

მაგალითად, ავიღოთ საწარმო, რომლის ორგანიზაციულ სტრუქტურაში არის ტექნიკური კონტროლის განყოფილება , ანუ თანამშრომლები, რომლებიც დაკავებულნი არიან ძირითადი მუშაკების მიერ წარმოებული პროდუქციის ხარისხის შემოწმებით.

ამ დეპარტამენტის თანამშრომელთა შემოსავლის გაანგარიშების მარეგულირებელი დოკუმენტი არის ხელფასების დებულება. იგი ადგენს ყოველთვიური სამუშაო ფონდის ფიქსირებულ პროცენტს (მაგალითად, 20%), რომელიც უნდა გადანაწილდეს ხარისხის კონტროლის დეპარტამენტის თანამშრომლებს შორის. განაწილება ხდება თვეში დამუშავებული დროის პროპორციულად (ან დამატებით KTU-ს დახმარებით).

არაპირდაპირი სამუშაო ხელფასების გაანგარიშების მაგალითი

პირდაპირი ნამუშევრების მნიშვნელოვანი "მინუსები".შრომის მოტივაციის სისტემები

- გამომუშავების რაოდენობრივი მაჩვენებელი უფრო მნიშვნელოვანია, ვიდრე ხარისხი

საწარმოო საწარმოებში ცალმხრივი სახელფასო სისტემა გამოიყენება შემთხვევების 80%-ში. ეს აიხსნება იმით, რომ მფლობელებს სურთ ჰქონდეთ მკაფიო წარმოდგენა იმის შესახებ, თუ რაში უხდიან ფულს თანამშრომლებს. მაგრამ უნდა გვახსოვდეს, რომ თანამშრომელი, თავის მხრივ, ცდილობს მიიღოს ყველაზე დიდი სარგებელი საკუთარი თავისთვის. ანუ „რაც მეტ ერთეულს ვაწარმოებ, მით მეტ ანაზღაურებას ვიღებ“. აქედან გამომდინარეობს სამუშაო სისტემის პირველი ნაკლი - რაოდენობის დევნაში ხარისხი ზარალდება.

მაგალითად, მუშა დაკავებულია სამკერვალოებით და მისი ხელფასი დამოკიდებულია იმაზე, თუ რამდენ ერთეულს აწვდის მას ცვლაში. წარმოების მაჩვენებლის დაკმაყოფილების სურვილით, ის ცდილობს არ დაკარგოს დრო დამხმარე ოპერაციებზე, როგორიცაა ნაწილის გაზომვა, ნაკერის ხარისხის თვითკონტროლი, ქსოვილზე ნიმუშის გასწორების შემოწმება და ა.შ. შედეგად, მისთვის გადაცემული პროდუქცია შეიძლება იყოს უხარისხო ან თუნდაც მთლიანად უარყოფილი.

- დამატებითი ხარჯები უხარისხო პროდუქტების გამოსწორებისთვის

პირველი პრობლემისგან, რა თქმა უნდა, გამოჩნდება კიდევ ერთი - პროდუქციის წარმოებაში წარმოქმნილი დეფექტის აღმოსაფხვრელად, საჭიროა დამატებითი თანხების დახარჯვა (მასალების, ელექტროენერგიის და ა.შ.). პრობლემის მასშტაბებსაც აქვს მნიშვნელობა, რადგან შეგვიძლია ვისაუბროთ სხვადასხვა პროდუქტზე. მაგალითად, წარმოებისას მცირე ლითონის ნაწილის გაფუჭება, ან მრავალტონიანი სხივი.

- ტექნოლოგიური პროცესის მოთხოვნების დარღვევა

წარმოებული პროდუქციის ერთეულების დიდი მოცულობის მიღწევა (პირადი ან გუნდური) თანამშრომლებს საშუალებას აძლევს დაარღვიონ მისი წარმოების ტექნოლოგია. მაგალითად ავიღოთ შედუღება. ცნობილია, რომ შედუღება (ავტომატურ და ნახევრად ავტომატურ მანქანებზე) ხორციელდება გარკვეული რეჟიმით, შედუღების ტიპის მიხედვით. შედუღების სიჩქარის შეცვლა (რა თქმა უნდა, გაზრდის მიმართულებით) საშუალებას მისცემს მუშაკს შეასრულოს ან გადააჭარბოს გარკვეული ტიპის პროდუქტისთვის გამოყოფილი დროის ლიმიტს. მაგრამ ნაკერის ხარისხი გაუარესდება.

და კარგია, თუ ხარვეზი გამოვლინდება შიდა კონტროლის დროს და არა საქონლის მიმწოდებელთან მიტანის შემდეგ, რადგან მაშინ კომპანიამ შეიძლება დაკარგოს ადგილი ბაზარზე. პროდუქციის წარმოების ტექნიკური პროცესის დარღვევის მსგავსი მაგალითები გვხვდება ტანსაცმლის მრეწველობაში, გარდამტეხში, სამსხმელოში და მრავალი სხვა.

- აღჭურვილობის ნაადრევი ტარება

თანამშრომლის სურვილმა „ამოაღწიოს წინა პლანზე“ მაღალი გამომუშავების გამო, ასევე შეიძლება უარყოფითად იმოქმედოს აღჭურვილობის მდგომარეობაზე, რომელზედაც შესრულებულია სამუშაო. ტექნოლოგიის დარღვევა (რომელიც ზემოთ იყო ნახსენები) იწვევს არა მხოლოდ პროდუქტის ხარისხის შემცირებას, არამედ ჩარხების, დანადგარების, დანაყოფების და ა.შ. ხშირ ავარიას. შედეგად, ჩნდება შეფერხება, ფული იხარჯება აღჭურვილობის შეკეთებასა და შენარჩუნებაზე, რაც უარყოფითად აისახება ორგანიზაციის საბოლოო ფინანსურ შედეგზე.

- სამუშაოზე უსაფრთხოების წესების უგულებელყოფა

წარმოების ობიექტებზე უსაფრთხოება მნიშვნელოვანი ფაქტორია. მაგალითად, თანამშრომელმა სწორად უნდა განახორციელოს საქონლის გადაადგილება სხვადასხვა მექანიზმების გამოყენებით (ამწეები, ტროლეიკები, სტეკერები და ა.შ.). მაგრამ ხშირად ეს წესები უგულებელყოფილია, ცდილობს რაც შეიძლება სწრაფად დაიწყოს ძირითადი ტიპის სამუშაო. აქედან გამომდინარე, გაიზარდა ტრავმების მაჩვენებელი სამუშაოზე.

მთავარი წარმოების პერსონალის მოტივაციის არაპირდაპირი ნაწილაკების სისტემის უარყოფითი ასპექტები

რაც შეეხება არაპირდაპირი სამუშაო ხელფასების სისტემას, მას ასევე აქვს პირდაპირი გარიგების ყველა ჩამოთვლილი უარყოფითი მხარე. დამხმარე მუშაკებს შეუძლიათ განზრახ იგნორირება მოახდინონ ძირითადი მუშაკების მიერ წარმოების პროცესში ჩადენილი შეფერხებების შესახებ, რადგან იციან, რომ მათი ხელფასი ასევე დამოკიდებულია ცალი ფონდის ზომაზე.

ასევე არაპირდაპირი სამუშაო ფორმამოტივაცია ხშირად მოკლებულია ობიექტურობას. ცალი ფონდის პროცენტი ან წილი დგინდება ძირითადად საწარმოს ფინანსური შესაძლებლობებიდან გამომდინარე. ეს არ ითვალისწინებს თავად დამხმარე სამუშაოს სირთულეს.

ამასთან დაკავშირებით, სამუშაოს ან არაპირდაპირი სამუშაოს სახელფასო სისტემის გამოყენებასთან ერთად, დამსაქმებელმა დამატებით უნდა შემოიტანოს თანამშრომლებისთვის წახალისების მექანიზმები, როგორც მატერიალური (კვარტალური, წლიური პრემიები, საიუბილეო პრემიები და ა.შ.) და არამატერიალური (დიპლომები, მადლობა, და ა.შ.).

ბიბლიოგრაფია

- ჟურნალი „შრომითი დავები“ No8/2011;

- ჟურნალი „მენეჯმენტი დღეს“ No2/2012;

- ჟურნალი „რაციონირება და ხელფასები ინდუსტრიაში“ No5/2015წ

- Klochkov A. K. KPI და პერსონალის მოტივაცია. პრაქტიკული ხელსაწყოების სრული კოლექცია. - ექსმო, 2010 წ.

- ფინოგეევა ნ.: ხელფასი. გაანგარიშება, გადასახადები, გადასახადები. პრაქტიკული სახელმძღვანელო. – ომეგა – L, 2015 წ

ზარალის გადატანა მომავალზე 1C-ში: ბუღალტერია 8

ვალის არარსებობის მოწმობის ნიმუში

მივლინებისთვის თანხის გაცემა ნაღდი ანგარიშსწორებით და ბარათზე

სახელფასო გადასახადები

შეღავათიანი პენსია: ვის აქვს უფლება, როგორ მიიღოს