თანამშრომლებისთვის ხელფასის გადარიცხვა უნდა განხორციელდეს თვეში 2-ჯერ - წინასწარ და ძირითად გადასახადში. მაგრამ ზოგჯერ კომპანიას აქვს ფინანსური სირთულეები, რომლებშიც დარიცხვა განხორციელდა, მაგრამ გადახდები არ ყოფილა. როგორ შეავსოთ 6 პირადი საშემოსავლო გადასახადი, თუ თანამშრომელთა ხელფასი დარიცხულია, მაგრამ არ არის გადახდილი? განვიხილოთ ეს სიტუაცია მაგალითებით.

შესავალი

როგორ აისახოს დეკლარაციაში ორგანიზაციისთვის მძიმე ფინანსური მდგომარეობა, თუ ხელფასი დარიცხული იყო, მაგრამ არ იყო გადახდილი. როგორ მივუთითოთ საშემოსავლო და პირადი საშემოსავლო გადასახადის დარიცხვა გაანგარიშებაში და აუცილებელია თუ არა ამ სიტუაციისთვის მე-2 ნაწილის შევსება?

ანგარიშის შევსება რეგულირდება საგადასახადო კოდექსის მუხ. 230 გვ. 2. ყველა სამეწარმეო სუბიექტი, რომელიც მოქმედებდა საგადასახადო აგენტად კალენდარულ წელს, ვალდებულია წარადგინოს 6 პერსონალური საშემოსავლო გადასახადი, თუ ერთ პერიოდში მაინც მოხდა მოგებისა და გადასახადების დარიცხვა. 1, 2, 3, 4 კვარტლები განიხილება საანგარიშო. ამასთან, მკაფიოდ არის განსაზღვრული დეკლარაციების წარდგენის ვადები.

ნაწილი 1 უნდა დასრულდეს დარიცხვის საფუძველზე. მეორეში, ინფორმაცია შეიტანება საანგარიშო პერიოდში, როდესაც განხორციელდა გადახდები.

ერთ კვარტალში ხელფასის, მეორე კვარტალში გადარიცხვების შემთხვევაში დეკლარაციაში ინფორმაცია უნდა აისახოს შევსების შემდეგ. ეს ეხება იმ სიტუაციას, როდესაც იყო ხელფასის დაგვიანება.

მაგალითად, ხელფასები ერიცხება 5 მარტს, გადასახადი დაკავებულია 6 მარტს. ეს უნდა აისახოს ანგარიშში 1 კვარტალში პირველ ნაწილში.

საგადასახადო აგენტები გამოტოვებენ მეორე განყოფილების შევსების მომენტს. ამ შემთხვევაში ფიზიკურ პირებზე ხელფასების გადაცემა მე-2 კვარტალში განხორციელდა. ფორმაში, მე-2 ნაწილში, თქვენ უნდა ასახოთ ადრე დარიცხული შემოსავლის გადარიცხვა 1-ლი კვარტლისთვის.

საგადასახადო კოდექსი მკაფიოდ განსაზღვრავს, რომ ანაზღაურების მიღების დღედ აღიარებულია იმ თვის ბოლო თარიღი, რომელშიც დარიცხული იყო შემოსავალი. ამ შემთხვევაში, ჩამოთვლა შეიძლება არ მოხდეს.

საგადასახადო კოდექსის მიხედვით, აგენტები ვალდებულნი არიან გადარიცხვის დროს დააკავონ პირადი საშემოსავლო გადასახადი დარიცხული ხელფასიდან. გადასახადი უნდა გადაირიცხოს არაუგვიანეს მომდევნო სამუშაო დღისა. ეს ეხება არა მხოლოდ ხელფასებს, არამედ ავადმყოფობის შვებულებას და შვებულების ფურცლებს.

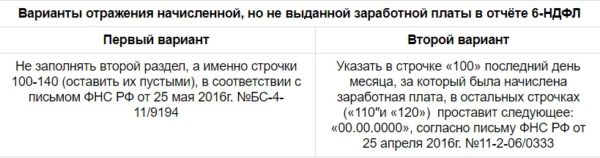

ამ სიტუაციის შესახებ მოხსენება უნდა იყოს გენერირებული, ხოლო თქვენ უნდა შეავსოთ მხოლოდ 1 ნაწილის მონაცემები დარიცხულ ხელფასთან დაკავშირებით. გადასახადების ასახვის სტრიქონებში უნდა ჩაწეროთ ნულები.

რა შეექმნება დამსაქმებელს, თუ შემოსავალი დროულად არ გადაიხდება

თანამშრომელთა შემოსავლის დროულად გადახდის უფლება გათვალისწინებულია შემდეგი აქტებით:

- რუსეთის ფედერაციის შრომის კოდექსში;

- კოლექტიურ ხელშეკრულებაში;

- ორგანიზაციის შიდა დოკუმენტებში;

- თანამშრომლებთან შრომით ხელშეკრულებებში.

თუ არ იყო შემოსავლის გადასახადები, კითხვები შეიძლება წარმოიშვას არა მხოლოდ საგადასახადო სამსახურიდან გადახდების არარსებობის შემთხვევაში, არამედ შრომის ინსპექტორებისგან.

დასაქმებულს უფლება აქვს უარი თქვას სამუშაოზე დამსაქმებლის წინასწარი შეტყობინების შემდეგ დაგვიანებული ხელფასის გამო 2 კვირის განმავლობაში გადახდის დღიდან. ეს უფლება გათვალისწინებულია შრომის კოდექსის მუხლში. 142. თუ დასაქმებულები გამოიყენებენ ამ შესაძლებლობას, დამსაქმებელი ვალდებული იქნება აუნაზღაუროს მათ ყოველი დღის საშუალო ხელფასი ნაწილ-ნაწილ ან სრულად ვალის დაფარვამდე.

გარდა ამისა, თანამშრომლებს დასჭირდებათ ანაზღაურება ხელფასის დაგვიანებით გადახდისთვის, რომელიც გამოითვლება რუსეთის ფედერაციის ბანკის განაკვეთით.

დამსაქმებელი დაჯარიმდება ხელოვნების დარღვევისთვის. 5.27 AK. ვალის დაფარვისთვის ზომების მიუღებლობის შემთხვევაში შესაძლებელია სისხლის სამართლის სასჯელი სისხლის სამართლის კოდექსის 1-ლი პუნქტის შესაბამისად. 145.

შევსება უნდა განხორციელდეს დარიცხვის საფუძველზე წლის დასაწყისიდან ანგარიშებში პირველი 3 თვის, 1-2 კვარტალში, 1-3 კვარტალში და წლისთვის:

- 070 სტრიქონში ასახულია მთლიანი ოდენობით გაანგარიშების წარდგენის თარიღისთვის დაკავებული პირადი საშემოსავლო გადასახადის ჯამური თანხა;

- 080 სტრიქონში აუცილებელია შეიყვანოთ კალენდარული წლის დასაწყისიდან დეკლარაციის წარდგენის თარიღისთვის დაუკავებელი გადასახადების ოდენობა. ეს წესი რეგულირდება საგადასახადო კოდექსის ხელოვნებაში. 226 პუნქტი 5 და მუხ. 226.1 პუნქტი 14.

თუ იანვარ-მარტში დარიცხული ხელფასი გადაიხადეს მხოლოდ აპრილში, ხოლო პირადი საშემოსავლო გადასახადი დაიკავეს აპრილში თანამშრომლებისთვის თანხის გადარიცხვისას, 070 და 080 სტრიქონებში 1-ლი კვარტლის ნულები უნდა ჩაიწეროს.

ნახევარწლიან ანგარიშში 070 სტრიქონში უნდა ჩაიწეროს დაკავებული გადასახადის თანხა.

1 კვარტალში დარიცხული დეპონირებული ხელფასის ასახვა და მისგან დაანგარიშებული გადასახადები 020 და 040 სტრიქონებშია შეტანილი როგორც კვარტლის, ისე ნახევარი წლის ანგარიშში.

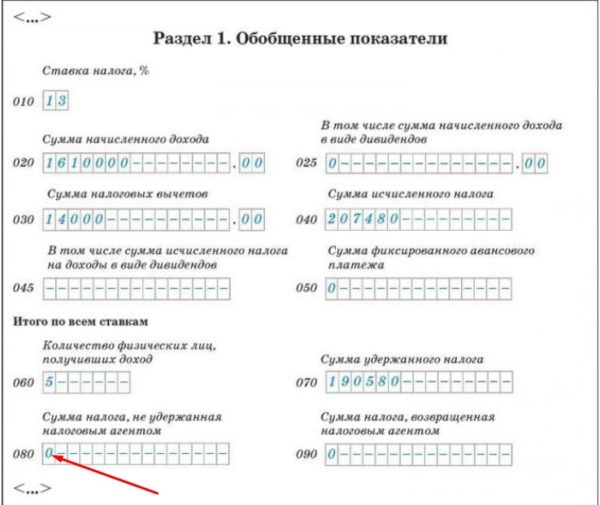

1 განყოფილების შევსების ნიმუში:

პირადი საშემოსავლო გადასახადის მე-6 ფორმის მეორე ნაწილის მონაცემები ასახული უნდა იყოს, როდესაც კომპანია იხდის ხელფასის, ამ საანგარიშო პერიოდში. ზემოთ აღწერილი სიტუაციისთვის შემოსავალი გადაირიცხა მხოლოდ აპრილში, რაც ნიშნავს, რომ მე-2 ნაწილი უნდა შეივსოს მხოლოდ ნახევარწლიან ანგარიშში.

ეს პოზიციები რეგულირდება საგადასახადო კოდექსით:

- 100-ე გვ-სთვის - მუხ.223;

- 110 გვ.-სთვის - მუხ. 226 პუნქტი 4 და მუხ. 226.1. პუნქტი 7;

- 120 გვ.-სთვის - მუხ. 226 მე-6 პუნქტი და მუხ. 226.1. პუნქტი 9.

6 პირადი საშემოსავლო გადასახადის რეგისტრაციის მაგალითი ხელფასის გადაუხდელობის შემთხვევაში

ორგანიზაცია რთულ ფინანსურ პერიოდს გადის. მიმდინარე წელს ხელფასები დროულად ერიცხება იანვარ-მაისში, მაგრამ გადახდა დაგვიანებულია. ივნისში დამსაქმებელმა თანამშრომლების მიმართ ვალების გადახდა დაიწყო. საბოლოო გადახდა განხორციელდა 25 ივნისს, პარალელურად გადასახადი გადაირიცხა. შემდგომ პერიოდებში გადასახადებისა და ხელფასების დარიცხვა და გადარიცხვა ხდებოდა დროულად. ხელფასი დარიცხული იყო თვის ბოლო დღეს, გადარიცხვა - მომდევნო პირველ სამუშაო დღეს.

ამ შემთხვევაში აუცილებელია თუ არა 1 კვარტალში პირადი საშემოსავლო გადასახადის 6 კალკულაციის წარდგენა? და როგორ უნდა შეავსოთ დეკლარაცია ნახევარი წლის განმავლობაში?

ყოველთვიური სახელფასო ფონდი 100,00 ათასი რუბლია. შესაბამისად, 6 თვის შემოსავალი 600,00 ათასი რუბლია. არ არის გამოქვითვა, პირადი საშემოსავლო გადასახადი გამოითვლება მხოლოდ 13%-ით.

6 პირადი საშემოსავლო გადასახადის შევსება პირველი კვარტლის ხელფასის გადახდის დაგვიანებით ასე გამოიყურება:

- 010 - გადასახადის განაკვეთი 13%;

- 020 - სახელფასო ფონდი სამი თვის განმავლობაში 300 000;

- 040 - გამოთვლილი პირადი საშემოსავლო გადასახადის ოდენობა 39 000;

- 070 – 140 – 0.

წლის პირველი ნახევრის ანგარიშის შევსების მაგალითი:

- 010 - გადასახადის განაკვეთი 13%;

- 020 - სახელფასო ფონდი ექვსი თვის განმავლობაში 600 000;

- 030 - გამოქვითვა არ არის გამოყენებული 0;

- 040 - 6 თვის გამოანგარიშებული გადასახადის ოდენობა 78 000;

- 070 - 5 თვის განმავლობაში დაკავებული გადასახადის ოდენობა 65000;

- 100 –

| 31.01.2017 | 28.02.2017 | 31.03.2017 | 30.04.2017 | 31.05.2017 |

- 110 –

| 25.06.2017 | 25.06.2017 | 25.06.2017 | 25.06.2017 | 25.06.2017 |

- 120 –

| 26.06.2017 | 26.06.2017 | 26.06.2017 | 26.06.2017 | 26.06.2017 |

- 130 –

| 100000 | 100000 | 100000 | 100000 | 100000 |

- 140 –

| 13000 | 13000 | 13000 | 13000 | 13000 |

ანგარიშის ფორმირება 9 თვის და წლის განმავლობაში ხდება ჩვეული წესით.

გადაუხდელი შემოსავლის შემთხვევაში, დეკლარაციის გაკეთებისას მნიშვნელოვანია 070 და 080 სტრიქონების შევსება, სადაც უნდა იყოს შეტანილი მონაცემები რეალურად დაკავებულ ან დაუკავებელ პერსონალური საშემოსავლო გადასახადის შესახებ.

თუ იანვრის ხელფასი გადაიხადეს მომდევნო თვეში და შემდგომში ყველა გამოთვლა განხორციელდა დროულად, ფორმა ივსება ჩვეული წესით.

დასკვნა

დამსაქმებლის ბრალით ხელფასების დაგვიანებით გადახდამ შეიძლება გამოიწვიოს არა მხოლოდ ჯარიმები და სანქციები საგადასახადო ორგანოებისა და შრომის ინსპექტორების მხრიდან, არამედ ბუღალტერებისთვის გარკვეული სირთულეები, თუ როგორ აისახოს დარიცხული ხელფასი 6 პირად საშემოსავლო გადასახადში. გაანგარიშების შედგენისას მნიშვნელოვანია ინფორმაციის დროულად ასახვა, საჭიროების შემთხვევაში, სტრიქონზე 080 და შეავსოთ განყოფილება 2, ვალის დაფარვის გათვალისწინებით.

ზარალის გადატანა მომავალზე 1C-ში: ბუღალტერია 8

ვალის არარსებობის მოწმობის ნიმუში

მივლინებისთვის თანხის გაცემა ნაღდი ანგარიშსწორებით და ბარათზე

სახელფასო გადასახადები

შეღავათიანი პენსია: ვის აქვს უფლება, როგორ მიიღოს