Kérdés a könyvvizsgálóhoz

A szervezet minden egyes adományozási szerződés megkötésekor megajándékozza dolgozóit, így az ajándékok értéke nem terheli biztosítási díjat a nyugdíj-, egészségügyi- és társadalombiztosításra (rokkantság és anyaság esetén). Ezen túlmenően a munkavállaló az üzleti útra küldéskor a törvényben meghatározott keretek között napidíjat kap, amely után szintén nem kell járulékot fizetni. Ezeket az összegeket figyelembe kell venni a biztosítási díjak kiszámításakor?

A magánszemély javára teljesített kifizetésekre nem vonatkozik a kötelező nyugdíj-, egészségügyi- és társadalombiztosítási díj két okból történő átmeneti keresőképtelenség esetén.

- A befizetés nem vonatkozik a járulékos adózás tárgyára, a Ptk. 1. pontja Az Orosz Föderáció adótörvénykönyve 420.

Ilyen kifizetések közé tartoznak a polgári jogi szerződések szerinti kifizetések, amelyek tárgya a tulajdonjog vagy egyéb tulajdonjog átruházása. Ilyenek például a bérleti, ajándékozási, adásvételi szerződések. Kivételt képeznek a szerzői jogi megállapodások és a szerzői jog elidegenítéséről szóló megállapodások. - A befizetés a járulékos adózás tárgyára vonatkozik, de a Ptk. alapján mentes az adózás alól. Az Orosz Föderáció adótörvénykönyve 422.

Ilyen kifizetések közé tartozik különösen a törvényben megállapított összegű anyagi segély összege, a különféle állami juttatások összege, a normatíván belüli napidíj, a felmerült kiadások egyéb kompenzációja stb.

Így a biztosítási díjköteles, de az elhatárolásuk alól mentesített kifizetések a Ptk. Az Orosz Föderáció Adótörvénykönyve 422. cikkének megfelelően tükröződnie kell a biztosítási díjak kiszámításának 1. szakaszában. A normatíva keretein belüli napidíj éppen ilyen kifizetésekre vonatkozik, mivel azokat a paragrafusok szerint nem terheli biztosítási díj. 2. cikk 1. és 2. pontja. Az Orosz Föderáció adótörvénykönyve 422.

Ami a nem biztosítási díjköteles kifizetéseket illeti, azok egyáltalán nem szerepelnek a biztosítási díjak számításában. Az ajándék összege egyfajta polgári jogi szerződés, amely szerint a dolog tulajdonjoga átszáll a munkavállalóra. Következésképpen ez az ügylet nem tartozik nyugdíj-egészségügyi és társadalombiztosítási járulékfizetési kötelezettség alá, és nem szerepel a biztosítási járulékok kiszámításában.

Hogyan jeleníthető meg az FSS kompenzációja az RSV-ben?

A beszámolási vagy elszámolási időszak eredményei alapján kiderülhet, hogy a biztosítottnál a társadalombiztosítási alap terhére ellátások kifizetése miatt felmerült kiadások összege meghaladta a kötelező társadalombiztosítási járulékok összesített összegét. átmeneti rokkantság esetén és az anyasággal összefüggésben. Az így keletkező különbözet beszámítható a közelgő társadalombiztosítási kifizetésekből, vagy az FSS területi szerve térítheti vissza (az Orosz Föderáció adótörvénykönyve 431. cikkének 9. cikke). És hol jelenik meg az RSV-ben az FSS-ből származó kompenzáció?

Az RSV kitöltésének eljárása az FSS 2018-ból történő visszatérítéskor

Az FSS-ből származó költségtérítés RSV-ben való megjelenítésének módja a biztosítási díjszámítás kitöltési eljárásában található (az FTS 2016.10.10-i, ММВ-7-11 sz. rendeletének 2. számú melléklete /). [e-mail védett]).

Az FSS területi szervei által az átmeneti rokkantság esetén és az anyasággal kapcsolatos kötelező társadalombiztosítási fedezet kifizetésére megtérített munkáltatói kiadások összegét a 080 „Az FSS által megtérített biztosítási költségek megtérítése” sor tartalmazza. az RSV 1. szakasza 2. számú függelékének hatálya” (az eljárás 11.14. pontja, a Szövetségi Adószolgálat 2016.10.10-i, ММВ-7-11 számú rendeletével jóváhagyva). [e-mail védett]).

Az FSS-től kapott juttatások összegét a 080-as sorban adják meg a következő adatokkal:

- a naptári év elejétől;

- az elmúlt 3 hónapra;

- az elmúlt három hónap 1., 2. és 3. hónapjára.

Fontos szem előtt tartani, hogy a tárgyévi RSV-ben fel kell tüntetni az FSS-től idén kapott juttatások visszatérítését, még akkor is, ha azt az előző év kiadásaira térítik.

Ennek megfelelően az 1. szakasz 2. számú függelékének 090. sorában szereplő mutató a következőképpen kerül meghatározásra (a Szövetségi Adószolgálat 2016.10.10-i, MMV-7-11 számú rendeletével jóváhagyott eljárás 11.15. pontja / [e-mail védett], A Szövetségi Adószolgálat 2017.08.23-i levele, BS-4-11 / [e-mail védett]):

090. sor = 060. sor – 070. sor + 080. sor

Ebben az esetben a 090-es sorban a mutató mindig pozitív értékben jelenik meg. Az "Aláírás" mezőben meg kell adnia:

- „1” - „a költségvetésbe fizetendő biztosítási díj összege”, ha a fenti képlet szerint számított összeg ≥0;

- "2" - "átmeneti rokkantság esetén és anyasággal összefüggésben a biztosítási fedezet kifizetése miatt a kifizetőnél felmerült költségek többletének összege", ha a képlet szerinti összeg

Az RSV minta kitöltése az FSS-től származó költségtérítéssel

Példát adtunk az RSV kitöltésére a miénkben. Az RSV kitöltésekor az FSS általi költségtérítés csak az RSV 1. szakaszának 2. számú függelékében szereplő információk tükrözését érinti. Az FSS-ből származó költségtérítés nem érinti az egyéb lapok, szakaszok, alfejezetek és mellékletek kitöltésének eljárását.

Az FSS-től származó kompenzáció bemutatása az RSV-ben, azt a 2018. I. félévi RSV 1. szakaszának feltételes 2. számú mellékletében mutatjuk be.

Biztosítási díjak számítása: a kitöltés bonyolultsága

A biztosítóknak először 2017. 02. 05-én kell benyújtaniuk a biztosítási díjkalkulációt. Egy új űrlap kitöltésekor a könyvelőknek különféle kérdéseik vannak. Például szükség van-e nulla számításra, hogyan kell tükrözni a betegszabadságot és a társadalombiztosítási alapból folyósított ellátások visszatérítését stb. Ebben a cikkben a számítás kitöltésével kapcsolatos leggyakoribb kérdésekre adunk választ.

Számítás bemutatási sorrend

A biztosítási díjak kiszámítását háromhavonta kell benyújtani a Szövetségi Adószolgálathoz: az első negyedév, fél év, 9 hónap és egy év eredményei alapján.

A számítás elküldésének utolsó napja a beszámolási időszakot követő hónap 30. napja. Ünnepnapok és hétvégék miatt a bejelentési határidők eltolódnak.

A számítást kétféleképpen adhatja át (Az Orosz Föderáció adótörvénykönyve 431. cikkének 10. cikke):

- elektronikus formában, ha a foglalkoztatottak száma 26 fő vagy több;

- papíron legfeljebb 25 fővel.

Ha a beszámolási időszakban a szervezet magánszemélyek javára fizetett, akkor a Szövetségi Adószolgálatnak címlapot kell benyújtania, az 1. szakasz 1.1 és 1.2 alpontjai, az 1. függelék és az 1. szakasz 3. szakaszának 2. függeléke. A lapokat bizonyos körülmények fennállása esetén töltik ki (az FSS-ből származó juttatások kifizetése, kiegészítő díjszabás szerinti hozzájárulások stb.).

Hogyan tükrözzük a szülési és a fizetés nélküli szabadságot

A biztosítási díjak kiszámításakor az összes biztosítottra vonatkozó adatokat figyelembe kell venni.

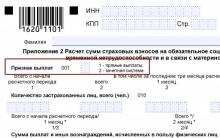

Emellett a szerződőnek a 2. számú melléklet 001-es rovatában fel kell tüntetnie az átmeneti rokkantság és az anyasággal kapcsolatos kötelező társadalombiztosítási befizetések jelét.

Összesen két jel van:

"1" - a társadalombiztosítási fedezet közvetlen kifizetése átmeneti rokkantság esetén és anyasággal összefüggésben a Társadalombiztosítási Alap területi szerve által a biztosított részére. Vagyis az "1" státuszt a vállalat részvételével adják meg az FSS kísérleti projektjében.

"2" - a társadalombiztosítási fedezet beszámítási rendszere átmeneti rokkantság esetén és anyasággal kapcsolatban a Társadalombiztosítási Alap területi szerve által a kifizető részére. Ezt a státuszt akkor állítják be, amikor a szerződő önállóan számítja ki a betegszabadságot, és azt beszámítja a megállapított díjakkal.

Az FSS-től származó visszatérítés tükrözése

Ha az FSS megtéríti a biztosítottat, a visszatérítés összegét tükröznie kell a biztosítási díjak új számításában. Az Oroszországi Szövetségi Adószolgálat 2016.10.10-i rendelete szerint N ММВ-7-11 / [e-mail védett] az FSS területi szervei által megtérített kifizetőnek az átmeneti rokkantság esetére és az anyasággal kapcsolatos kötelező társadalombiztosítási fedezet kifizetésére megtérített kiadásainak összegeit a számítás 1. szakasza 2. függelékének 080. sora tartalmazza.

Mivel az új biztosítási díjszámítást 2017 óta nyújtották be, logikus az a feltételezés, hogy a tárgyévben a 2017-ig tartó időszakra kifizetett juttatások nem számítanak bele a számításba. A számítás kitöltési eljárása (11.14. pont) kimondja, hogy a 080-as sorban fel kell tüntetni az FSS által visszatérített pénzeszközök összegét:

- a számlázási időszak kezdetétől - 2017.01.01-től;

- a beszámolási (elszámolási) időszak utolsó három hónapjára;

- a beszámolási (elszámolási) időszak utolsó három hónapjának mindegyikére.

Ha 2017 első negyedévében a vállalat folyószámlájára 2016-ra visszatérítést kaptak, akkor jobb, ha tisztázza az ilyen kifizetések tükrözésének eljárását a Szövetségi Adószolgálattal.

A járulékok nulla számítása

Ha a biztosítási díj befizető egy adott beszámolási időszakban nem működik és nem teljesít magánszemélyek részére kifizetést, köteles a biztosítási díjkalkulációt benyújtani az adóhivatalhoz.

Így a szerzõdõ kijelenti, hogy magánszemélyeknek nincs kifizetés, és nincs biztosítási díj sem.

A nulla jelentés benyújtásának elmulasztása 1000 rubel bírsággal sújtható. Erre az orosz pénzügyminisztérium 2017. március 24-én kelt, 03-15-07 / 17273 számú levelében figyelmeztetett.

A nulladik jelentés részeként feltétlenül töltse ki a címlapot, az 1. pont 1.1. és 1.2. alpontja, az 1. számú melléklet és az 1. pont 2. melléklete. Ha a társaságnak vannak alkalmazottai, de a beszámolási időszakban nem történt kifizetés a részükre, a 3. részt is ki kell töltenie.

A járulékkalkulációt negyedévente kell benyújtani. A jelentés benyújtásának határideje legkésőbb a jelentési időszakot követő hónap 30. napja (Az Orosz Föderáció adótörvénykönyve 431. cikkének 7. szakasza). A jelentési időszakok 1 negyedév, fél év és 9 hónap (az Orosz Föderáció adótörvényének 423. cikke).A 2017. félévi jelentéstételi kampány azt mutatta, hogy a könyvelők sok hibát követnek el a biztosítási díjszámítás kitöltésekor. Ez a cikk a leggyakoribb hibákról szól. A cikk azt is leírja, hogyan lehet megelőzni a hibákat, és ezáltal minimalizálni a Szövetségi Adófelügyelettől származó bírság beérkezését.

1. hiba - a szülési vagy szülői szabadságon lévők számítása 3. pontjában nem szerepeltek.

A biztosítási díjak számításának összetételéhez a Szövetségi Adószolgálat 2016.10.10-i ММВ-7-11 számú rendelete szerint / [e-mail védett] tartalmazza a 3. „Személyre szabott információk a biztosítottakról” részt. Ez a szakasz minden biztosítási díjfizető számára kötelező.

A kötelező nyugdíj, az egészségbiztosítás és a társadalombiztosítás szempontjából biztosítottak azok a személyek, akik munkaszerződés alapján dolgoznak (a 2001. december 15-i 167-FZ szövetségi törvény 7. cikkének 1. cikke, a szövetségi törvény 10. cikkének 1. pontja). 2010.11.29-i 326-FZ törvény, a 2006. december 29-i 255-FZ szövetségi törvény 2. cikkének 1. pontja).

Ha a munkavállalók nem halmozódnak fel bért, akkor csak a 3.1. alpontot kell kitölteni, mert a beszámolási (elszámolási) időszak utolsó 3 hónapjában a magánszemélyek javára elhatárolt kifizetések és egyéb díjazások összegére vonatkozó adatok hiányában , a 3. szakasz 3.2. alpontja már nem fejeződött be (22.2. o. Kitöltési eljárás, a Szövetségi Adószolgálat 2016.10.10-i, ММВ-7-11 sz. [e-mail védett]). Az 1,5 vagy 3 év alatti szülői szabadságon, valamint a jelentési negyedévben szülési szabadságon lévő munkavállalókat a Számítás 3. pontjában – „Személyre szabott információk a biztosítottakról” kell feltüntetni. Ezen munkavállalók szerint szükséges a 3.1

A 3. szakasz 3.2. alpontja Az ilyen munkavállalókra vonatkozó számítás nincs kitöltve. A Szabályzat 22.2. pontjában foglaltak szerint a biztosítottak személyre szabott tájékoztatójában, amelyben a beszámolási (elszámolási) időszak utolsó három hónapjában nincs adat a magánszemély javára felhalmozott kifizetések és egyéb ellátások összegére vonatkozóan. , a 3. pont 3.2. alpontja nincs kitöltve.

2. hiba - az októberi, de szeptemberben kifizetett nyaralási díj nem szerepel a 9 hónapos kalkulációban.

A szabadságdíjat a szervezetek addig halmozzák, amíg a munkavállaló szabadságra megy, a szabadságot pedig legalább 3 nappal a szabadság kezdete előtt kell kifizetni (naptár). Előfordul, hogy a munkavállaló az első naptól (1.10) szabadságra megy, majd szeptemberben ki kell számítania és ki kell fizetnie a szabadságdíjat.

Ennek megfelelően a könyvelőnek szeptember végén ki kell számítania és ki kell fizetnie a szabadságdíjat, valamint a szabadságdíjat a 9 havi biztosítási díj számításának adóalapjában kell feltüntetnie. Ehhez a tőlük származó járulékokat az 1. rovat teljes összegében kell feltüntetni. A szabadságdíjból származó biztosítási járulékok összegei az 1. rovat 030., 033., 050. és 053. sorának adataiba kerülnek.

3. hiba - az egyes alkalmazottak járulékainak összege nem esik egybe a vállalat egészére felszámított összeggel

Az 1. szakaszban szereplő, a társaság egészére vonatkozó járulékfizetési adatoknak meg kell egyeznie a 3. szakaszban szereplő információkkal, az egyes munkavállalókra (biztosított személyekre) vonatkozóan megállapított járulékokra vonatkozó információkkal.

7. pontja 431. §-a közvetlenül jelzi ezt az ellenőrzési arányt. Ilyen számítást nem lehet majd átadni, de hiába fogadják el a bejelentést ezzel a jogsértéssel, akkor 100%-os valószínűséggel az adóhatóság pontosítási és hibajavítási kérelmet küld.

A hiba gyakran abban rejlik, hogy a program kopejkákat kerekít fel - minden alkalmazott esetében az összegek kopejkákkal jelennek meg, illetve a végső formában eltérő összeget kapnak. Figyelni kell erre, és meg kell próbálnia ezeket a hibákat saját maga azonosítani. A legegyszerűbb lehetőség a számítást a „Jogi személy adózó” oldalon keresztül ellenőrizni.

4. hiba - a számítások 3. és 4. számú mellékletében az első három nap betegszabadság kifizetését tartalmazták

Társadalombiztosítási célú kifizetések, ez vonatkozik a betegszabadságra is, ezeket is tükrözni kell a számításban. A munkavállaló betegsége esetén a munkáltató a betegség első három napját saját költségén fizeti. Ennek megfelelően ezeket az összegeket nem kell beleszámítani a számításba. Ha ezek az összegek megjelennek a számításban, akkor a társaság alábecsüli a biztosítási díjak folyó kifizetéseinek összegét. Ennek eredményeként ez a hiba szabálysértésekhez és pénzbírságokhoz vezet.

Ennek megfelelően átmeneti rokkantság esetén és anyasággal összefüggésben további társadalombiztosítási járulékot kell fizetnie.

Az ezzel a hibával végzett számítás átmegy az ellenőrzési arányokon, és az átvételkor nem lesz formai probléma az adóhivatallal. Ám az asztali audit bejáratánál a felügyeleti hatóságok feltárják ezt a hibát, és az ellenőrzés a hátralék fizetésére, valamint a kötbér fizetésére felszólítja a szervezetet.

5-ös hiba - a szervezet nem tükrözte a nem adóköteles befizetéseket

A nem adóköteles kifizetések számítása során figyelmen kívül hagyása veszélyes a vállalatra nézve, és az Orosz Föderáció adótörvénykönyvének 120. cikke értelmében pénzbírságot vonhat maga után a bevételek és kiadások elszámolására vonatkozó szabályok súlyos megsértése miatt.

6-os számú hiba - a szervezet és az ellenőrzés SNILS-adatai nem egyeznek

Amikor adatokat továbbított a FIU-tól a Szövetségi Adószolgálathoz, problémák merültek fel az egyénekre vonatkozó információkkal. Előfordul, hogy a szervezet és az adóhivatal adatai az SNILS-nek való megfelelés és a munkavállaló teljes neve tekintetében nem egyeznek. Az ilyen hibával történő számítás nem fog működni, a szabályozási arányokat korrigálni kell.

És mivel a szervezetek gyakran az utolsó napon nyújtanak be jelentést, a cikk értelmében pénzbírságot kaphat. Az Orosz Föderáció adótörvénykönyvének 119. cikke - legalább 1000 rubel és a számla esetleges zárolása a fizetés késése miatt.

Ha a szervezetben szereplő adatok helyesek és egybeesnek a dolgozók által megadott adatokkal, és a számítást továbbra sem küldik el, akkor az ellenőrzésen szereplő információban hiba van. Ehhez egyeztetést kell végezni a név- és vezetéknév-ellenőrzéssel. és a SNILS alkalmazottai.

A hiba minimalizálása érdekében ajánlatos először ellenőrizni az SNILS-t a szervezetben, majd ellenőrizni a vezérlőkkel. Ezzel megkímélheti a szervezetet a szükségtelen bírságoktól.

7-es hiba - csak az alkalmazottak kifizetett fizetése szerepelt a számításban, de elfelejtették feltüntetni a felhalmozott fizetést.

A fizetések kifizetésének ténye az RSV szempontjából nem fontos, mivel a biztosítási díjakat a felhalmozott kifizetésekből számítják ki.

Például a szeptemberi előleget (a hónap első felének kifizetését) szeptemberben fizették ki, a végső bérszámfejtést pedig októberben utalták át a munkavállalóknak, ekkor a szeptemberi fizetésből származó járulékok teljes összegét tükrözni kell a számításban. hozzájárulások.

Az 1. szakasz 030., 033., 050. és 053. sorának adataiba fog beleesni a szeptemberi fizetésből a járulékok összege.

Ha ez nem történik meg, az adóhatóság úgy ítéli meg, hogy a szervezet szándékosan alábecsüli a biztosítási díjak alapját. Ez pedig pénzbírságok felhalmozódásához vezethet, vagy frissített számítást kell benyújtania, hátralékot, büntetést és bírságot kell fizetnie.

8. hiba - információ a résztvevőről - a főigazgató nem szerepelt a számítás 3. pontjában.

A számításban fel kell tüntetni az egyetlen alapítóra vonatkozó információkat, aki egyben a szervezet főigazgatója is, még akkor is, ha az igazgató nem kap fizetést. A szervezet minden alkalmazottja biztosított, még akkor is, ha tag főigazgató.

Ennek megfelelően, függetlenül attól, hogy fizettek-e neki fizetést, az igazgató esetében töltse ki a 3. szakaszt, és vegye fel a biztosított alkalmazottak számába (az Oroszországi Szövetségi Adószolgálat október 10-i rendeletével jóváhagyott eljárás 22.1-22.36. pontja). , 2016 No. ММВ-7-11 / 551.

Még akkor is, ha a szervezet nem végez tevékenységet és nem számít fel fizetést, a számítást akkor is nulla mutatókkal kell benyújtani. A kalkuláció benyújtásának elmulasztása bírságot von maga után.

A nulla számítás összetétele a következő:

Címlap,

1. szakasz,

az 1. szakasz 1. függelékének 1.1. és 1.2. alszakaszai,

2. függelék az 1. szakaszhoz és a 3. szakaszhoz (Oroszország Szövetségi Adószolgálatának 2017. április 12-i levele, BS-4-11 / 6940).

Az oroszországi pénzügyminisztérium 2017. március 24-i, 03-15-07 / 17273 számú levelében a pénzügyi osztály arról számolt be, hogy az adótörvénykönyv nem ad mentességet a biztosítási díj befizetőjének számítási kötelezettsége alól. abban az esetben, ha a szervezet nem végez pénzügyi és gazdasági tevékenységet.

A nulla mutatószámú számítások benyújtásával a kifizető nyilatkozik az adóhatóságnak, hogy egy adott beszámolási időszakban nem történik biztosítási díjköteles magánszemélyek javára kifizetés és díjazás, és ennek megfelelően nem kell biztosítási díjat fizetni. jelentési időszak. Ha nem felel meg a biztosítási díjak nulla kiszámításának, akkor a munkáltatót pénzbírsággal sújtják (amely minimális összege 1000 rubel).

Így, ha a biztosítási díj befizetőjének egy adott elszámolási (beszámolási) időszakban magánszemélyek javára nincs befizetése, a kifizető köteles az előírt határidőn belül nulla mutatószámú Kalkulációt benyújtani az adóhatósághoz.

9-es hiba - a munkáltatónak nincs információja a munkavállaló SNILS-éről vagy TIN-jéről

Ha a szervezet nem tükrözi a munkavállalót (biztosított személyt) az SNILS-számításban, akkor 100% -os valószínűséggel az ellenőrzés nem fogad el ilyen számítást.

Nagyon könnyű megoldani ezt a problémát - be kell szereznie SNILS-t. A munkavállalót a lakóhelye szerinti FIU-fiókhoz irányítsa. Az alkalmazott a kapcsolatfelvétel napján kapja meg az SNILS számot. A munkáltató önállóan fordulhat a FIU-hoz, de ebben az esetben az eredményre 5 munkanapot kell várni.

Ha a szervezet nem tükrözi a biztosított személy TIN-jét a számításban, akkor a számítás megtörténik, mivel az ilyen elem (TIN) nem kötelező.

Most térjünk át a biztosítási díjak kiszámításának kitöltésére vonatkozó eljárásra, amelyet az Oroszországi Szövetségi Adószolgálat 2016. október 10-i, ММВ-7-11 / 551 számú rendelete hagyott jóvá. Ez a dokumentum többek között meghatározza az egyének TIN-számának a számítás részeként való kötelező jelenlétének feltételeit.

Így kiderül, hogy a hivatalos szabályozó dokumentumok előírják, hogy a magánszemély TIN-jét csak akkor kell feltüntetni a biztosítási díjak kiszámításakor, ha rendelkezésre áll. Ha a magánszemély nem rendelkezik adószámmal, akkor a járulékszámításnál nem szükséges az adózó azonosítószámát feltüntetni.

A helyszíni ellenőrök azonban másként gondolhatják.

Ebben a cikkben megvizsgáltuk a szervezetek által a korábbi jelentési időszakokban elkövetett leggyakoribb hibákat. Ennek ismeretében minimalizálhatja kockázatait, a számítás elkészítése során ellenőrizze újra ezeket a szempontokat. Töltsön időt, de szabaduljon meg az adóhatósági bírságoktól, valamint attól, hogy a felügyelőségtől magyarázatot vagy felülvizsgált számításokat kérjen. Az ellenőrök minden leírt hibához gyakran követelményeket támasztanak.

A „Befizetések jelzése” sor újítás a biztosítási díjszámítás 2. számú mellékletében. Kezdetben megjelenése a biztosítási díjak jelentésének a Szövetségi Adószolgálathoz való átviteléhez kapcsolódott. Mostanáig a jelentéskészítésért felelős társaságok sok alkalmazottja számára nehézséget okozott, hogy a biztosítási díjak kiszámításánál milyen befizetési jelet helyezzenek el: 1 vagy 2. Elemezzük, mit jelent ez a paraméter, és hogyan kell kitölteni ezt az oszlopot.

Mi az a "fizetési jel"

Mielőtt eldönti, hogy kitölti ezt a sort, ki kell derítenie, hogy mi a "Fizetési attribútum": ez a mutató arra a rendszerre vonatkozik, amely szerint rokkantság vagy szülési szabadságon lévő munkavállaló távozása esetén kifizetéseket hajtanak végre. Ma 2 fő mechanizmus létezik.

Az első lehetőség a fizetés hiteltípusa. Ebben az esetben az egész cég egyben fizeti a rokkantsági járadékot, és a kifizetés után a Társadalombiztosítási Alap teljes egészében megtéríti a munkáltatónak ezeket a költségeket.

A második lehetőség a közvetlen kifizetés (az FSS kísérleti projekt régiói). Ebben az esetben a Társadalombiztosítási Alap közvetlenül az átmeneti rokkantság vagy anyaság miatti kifizetések finanszírozási forrásaként szolgál, és a társaság pénzügyei nem érintettek.

A közvetlen kifizetések a következő esetekben történnek:

- betegszabadság kifizetése történik (ebbe beletartozik minden terhességgel és szüléssel összefüggő keresőképtelenség is);

- a terhesség korai szakaszában lévő nő regisztrációjával kapcsolatos kifizetések;

- gyermekgondozási segély 1,5 éves korig;

- 4 nap fogyatékos gyermek gondozási szabadságának kifizetése bármelyik szülőnek.

Így a 2. függelékben a biztosítási díjak kiszámításához a kifizetések mutatóját a közvetlen kifizetések esetében "1", a hitelrendszer használatakor pedig "2" számmal töltik ki.

Utolsó változtatások

Oroszországban hagyományosan a biztosítási kifizetések hitelrendszerét alkalmazták. Ebben az esetben a foglalkoztató szervezet volt felelős a munkavállaló felé a társadalombiztosítási kötelezettségek teljesítéséért. Az összes betegszabadságot a cég pénzeszközeiből fizették ki, és csak ezután az állam, az FSS képviseletében, kompenzálta ezeket a költségeket.

A nehéz anyagi helyzet gyakran oda vezetett, hogy a társaság nem tudta maradéktalanul eleget tenni fizetési kötelezettségeinek. E nehézségek kompenzálására egy „Direct Payout” kísérleti projekt indult, amely 2011-ben történt.

Ez év óta egyre több új régiót szisztematikusan kapcsoltak be a programba az Orosz Föderáció kormányának 2011.04.21-i 294. számú rendeletének kiegészítései révén.

REFERENCIA

A kampány általános terve eredetileg úgy rendelkezett, hogy 2021-ig az ország összes régióját kizárólag a közvetlen kifizetések előállítása céljára helyezik át. Az 1514. számú határozat alapján azonban felfüggesztették az FSS-ből származó közvetlen kifizetések kísérleti projektjének kiterjesztését.

Mától csak az FSS programban részt vevő régióban van lehetőség az „1” kód elhelyezésére a „Fizetési jel” oszlopban. A 2018-as programban résztvevők teljes listája megtalálható honlapunkon a fenti linken.

Ennek eredményeként a kötvénytulajdonosok 33 régióban tölthetik ki a befizetések mutatóját a 2018-as biztosítási díjak számításánál „1” számmal.

A 2. függelék az ERSV része, kitöltve az IFTS-hez történő benyújtáshoz. Hangsúlyozni kell, hogy a „Fizetési jel” mező kitöltésének hibája nem von maga után pénzbírságot sem cégnek, sem munkavállalónak. A hibásan kitöltött tételeket azonban újra el kell végezni, és újra el kell küldeni. Ennek elkerülése érdekében előzetesen tisztáznia kell, hogy az Ön régiója tagja-e a „Közvetlen fizetés” projektnek, és hogyan kell kitölteni ezt az oszlopot.

Az áru megsemmisült a tűzben, vissza kell térítenie az áfát?

A büntetések elhatárolása az 1c-ben 8.3. A bírság számítása: kifüggesztések. Vállalkozási szerződések alapján bírságok, kötbérek, vagyonelkobzások

A huzalozásra vonatkozó bírság kiszámítása 1s 8-ban

Ipari forradalom Oroszországban a 19. század végén - a 20. század elején

Segítség kérésének módja a vp-ben mi az Mi a vp a hadseregben