A jövedelemadó-bevallásban ezek az összegek egy kategóriába tartoznak. A 99-es számla kötbéreinek elszámolása melletti másik „profik” a jelentés megbízhatósága. Ha az összeg 91-re esik, akkor az adóköteles nyereség alapja alul van feltüntetve, mivel az egyéb ráfordításokat a költségek tartalmazzák. Ugyanakkor a 99. számlán lévő szankciók összegei nem képeznek kiadást. Ez nem mond ellent a számvitel fő feladatának - a szervezet pénzügyi teljesítményéről szóló feltétel nélküli és hiteles információk bemutatásával. Adók elhatárolásával és kötbérfizetésével kapcsolatos ügyletek: jövedelemadó, áfa, személyi jövedelemadó Mint fentebb említettük, a bírságok nem csökkenthetik a jövedelemadót. Ezért érdemesebb a D99 "Adószankciók" K 68.4 "Jövedelemadó" kiírást használni. Ha a szervezet úgy dönt, hogy ezeket 91 számlán veszi figyelembe, akkor a könyvelés így fog kinézni: D91 "Egyéb kiadások" K 68.4. Az Alpha nem utalta át időben a 78 540 RUB összegű jövedelemadót.

A büntetések és bírságok tükrözése az 1-es számvitelben 8.3

Elszámolásra a bíróság által megítélt összegben fogadják el, abban az időszakban, amikor a bíróság a behajtásról szóló határozatot hozta. A számvitelben tranzakciókonként jelennek meg:

- Dt 91,2 Egyéb ráfordítások Kt 76 Elszámolások különböző adósokkal és hitelezőkkel a bíróság által megítélt felhalmozott bírságok összegére;

- Дт 76 Elszámolások különböző adósokkal és hitelezőkkel Кт 51 Folyószámla az átutalások, azaz a kifizetések összegére.

A bírság könyvelésben való megjelenítésének művelete megegyezik az adminisztratív bírságok megjelenítésével - Kézzel bevitt művelet, csak a hozzá tartozó számla és az elemzések módosulnak: Mivel a vállalkozási szerződés szerinti bírságokat és kötbéreket az adóelszámoláshoz elfogadják, így a bizonylat könyvelésekor, az összeg megjelenik a számlán, a könyvelésben és az adóelszámolásban.

Hogyan lehet a közigazgatási bírságot tükrözni az 1c 8.3-ban?

A kötbér kiszámításának módja, ha a szerződéses kötelezettségeket nem teljesítik? Ha a szállító nem teljesítette a szerződéses kötelezettségeit, kötbért számítanak fel. Az adminisztratív bírságok elszámolásához hasonlóan a manuálisan megadott Műveletet töltjük ki:

- Megjelöljük a nevet, a terhelési és hitelszámlákat;

- Tranzakció összege és alkonto;

- Az alkonto terhelésénél a szerződő fél feltüntetésre kerül;

- Bankszámláról történő terhelésről szóló okirat, amely alapján késedelmi kamatot számítanak, megállapodás;

- A kölcsönről szóló alkontóban az egyéb bevételek és ráfordítások tételét jelöljük a Bevételi és ráfordítási tételek jegyzékéből, ahol kiválasztjuk a bevételi tételt Beérkező (fizetendő) bírságok, kötbérek és kötbérek:

A kötbér összegéhez használja a Nyugta folyószámlára bizonylatot Egyéb bizonylat tranzakciótípussal.

Vevői bírságok elszámolása az "1s accounting 8.3"-ban

Semmilyen esetben sem megengedett a fel nem vett összegek jelenléte a mérlegben. Rögzítse az összes bírságot abban a jelentési időszakban, amelyben a határozatot meghozták.

Fontos figyelembe venni, hogy az adótörvény kétszázhetvenedik cikkelye szerint a költségvetésen kívüli alapokba, valamint az állami költségvetésbe fizetendő bírságok nem jelennek meg a nyereség adózásában. . 4 Most közvetlenül az 1C programról. Számítsa ki benne a bírságokat manuálisan a könyvelési tételek segítségével.

Ha már adóbírságról beszélünk, akkor ezek az összegek a 99-es számla terhelési forgalmán mennek keresztül. A levelezési számla ebben az esetben az "Adók és illetékek számításai" lesz.

5

E séma szerint egyéb bírságokra is kiküldenek. A jelentéstétel durva jogsértéseinek elkerülése érdekében a számviteli bizonylatok elkészítésekor csak az új Számlatáblázatot használja.

Szállítóval kötött szerződés alapján kiszabott bírságok elszámolása az 1c könyvelésben 8

Valójában az 1C program megszerzésére vonatkozó szerződés szerinti összes bevétel anyagi és nem anyagi jellegűre oszlik. Ennek megfelelően az 1C program számlái is eltérőek.

4 Az áruk és anyagok átvételét (1C irodalom, telepítőlemezek stb.) fuvarlevéllel állítják ki. Ha helyesen hajtotta végre és aláírta a számlákat, tükrözze az áruk és anyagok érkezését az 1C programban.

5 A teljes felületen a főmenüből válassza a Dokumentumok menüpontot. „Beszerzési menedzsment” almenü, a továbbiakban „Áru, szolgáltatás átvétele”.

Az eszköztáron kattintson a Hozzáadás ikonra. A megnyíló dokumentumban válasszon partnert, jelölje be a „Számvitel”, „Adókönyvelés” és szükség esetén a „Vezetői számvitel” négyzeteket. A készleteket a „Termékek” fülön kell megadni. Csúsztassa el az elkészült dokumentumot.

6 A teljes munkablokk a program beállításával és hibakeresésével, adatok betöltésével a régi adatbázisból stb.

Adóbírságok számítása - számviteli tételek: nyereség, áfa, személyi jövedelemadó

Kezdőlap Számviteli szoftver Hogyan lehet a közigazgatási bírságot tükrözni az 1C 8.3-ban? Jó napot! Szervezetünk közigazgatási bírságot kapott. Mit kell vele csinálni? Hogyan lehet bírságot kiszabni 1C-ben? Regisztráció után kommentelhetsz a témában.

Figyelem

További lehetőségek állnak a regisztrált felhasználók rendelkezésére. Menjen a regisztrációhoz. Segítség, hogyan kell ingatlanadó-bírságot végrehajtani az 1C-ben? Kérés érkezett az adóhatóságtól :(. Hogyan kell bírságot fizetni az 1C-ben ?? A témához regisztráció után lehet megjegyzést írni.

További lehetőségek állnak a regisztrált felhasználók rendelkezésére. Menjen a regisztrációhoz. Regisztráció után kommentelhetsz a témában.További lehetőségek állnak a regisztrált felhasználók rendelkezésére.

A pénzbírság egyfajta pénzbírság, amelyet a szervezetre a szerződéses kötelezettségek vagy jogszabályi előírások megsértése miatt szabnak ki. Arról, hogy a bírság elhatárolása hogyan jelenik meg a számvitelben, konzultációnkon mesélünk.

A bírság típusának meghatározása

A bírság elszámolási eljárásának meghatározásához tisztázni kell annak jellegét. Így például az adójogszabályok megsértéséért az Orosz Föderáció adótörvénykönyvének normáival összhangban felhalmozott pénzbírság a 99 „Nyereség és veszteség” számla nyereségében és veszteségében jelenik meg ():

Terhelési számla 99 - Hitelszámla 68 "Adók és illetékek kiszámítása"

És ha ez egy üzleti megállapodás feltételeinek megsértéséért fizetendő pénzbírság vagy az Orosz Föderáció közigazgatási szabálysértési törvénykönyve normáinak megsértése miatt kiszabott pénzbírság, akkor ez az egyéb költségek részeként jelenik meg. (PBU 10/99 11. cikkelye).

Ennek megfelelően a szerződéses feltételek megsértéséért fizetendő felhalmozott kötbér egyéb bevételként kerül elszámolásra (PBU 9/99, Pénzügyminisztérium 2000. október 31-i 94n. sz. rendelete, 7. pont):

A 76. "Elszámolások különböző adósokkal és hitelezőkkel", "Kárrendezések" alszámla - 91. "Egyéb bevételek és ráfordítások" hitelszámla terhelése

Közigazgatási bírság: könyvelési tételek

Így a közlekedési szabálysértésekért felhalmozott bírság a következő könyvelési tételnek felel meg:

Számla terhelése 91 - Számla 76 jóváírása

Egy hasonló bejegyzés tükrözi a munkaügyi felügyelőség és más hasonló hatóságok által felhalmozott bírságot.

Ezért a közigazgatási bírság megfizetése a következőképpen fog megjelenni:

Terhelési számla 76 - Számlák jóváírása 50 "Pénztár", 51 "Elszámolási számlák" stb.

A 76-os számlához külön „Közigazgatási bírság” alszámla nyitható. Ebben az esetben a 76-os számlán analitikus elszámolást végeznek a bírságot kibocsátó szerződő fél számára.

Küldje el ezt a cikket az e-mail címemre

A szervezet tevékenysége során pénzbírsággal sújtható, és ennek következtében kötbért fizethet a másik félnek. Ennek okai eltérőek lehetnek, például késedelmes fizetés a szerződő féllel kötött megállapodás alapján, vagy olyan nyilatkozattétel, amelynek esedékessége idő előttinek bizonyult. Tekintsük ebben a cikkben a büntetések kiszámításának folyamatát az 1C-ben. Megjegyzendő, hogy a szankciók elszámolása többféleképpen is tükröződhet. A kötbért 91 számlához, illetve 99 számlához lehet hozzárendelni. A kötbér elszámolására vonatkozó jogszabályi előírások nem írnak elő konkrét álláspontot, így a szervezetnek döntenie kell a számviteli számla kiválasztásáról és ezt rögzítenie kell a számviteli politikájában. Nézzük meg, hogyan számíthatunk fel büntetést 1C-ben.

Kérjük, hagyja meg a megjegyzésekben az Önt érdeklő témákat, hogy szakértőink oktatócikkekben és videós utasításokban elemezzék azokat.

A tükrözés a „Művelet” dokumentum használatával történik. Ehhez válassza a "Műveletek" részt, majd a "Kézzel megadott műveletek" elemet.

A szervezetet a táblázatos rész feletti űrlapon választjuk ki. A "Feladó" mezőben adja meg azt a dátumot, amelytől kezdve a büntetés felszámításra kerül. Ha az elhatárolás a DO-ellenőrzés eredményeként történik, akkor a DO határozata hatályba lépésének dátumát kell feltüntetni. Ha a szervezet maga számítja ki a büntetéseket, akkor meg kell adni a számítás dátumát.

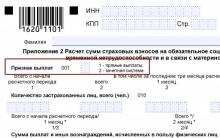

A „Tartalom” mezőbe, amely szöveg, megadhatjuk a magyarázatot, hogy mi miatt fizetünk büntetést. A „Tartás” mezőben válassza ki a 99.01.1 alszámlaszámot, és állítsa be az „Esedékes adószankciók” alkontvert. Mivel a kötbér az áfa késedelmes befizetéséhez kapcsolódik, a "Jóváírás" értéke - 68,02, a "Bírság: további felszámítás / fizetett (függetlenül)" alkonto. Kitöltés után postázzuk a dokumentumot.

Vegye fontolóra egy másik lehetőség a kötbér kiszámítására az 1C-ben a szerződő fél számára, ha a fizetési feltételt a vevővel kötött megállapodás határozza meg. Például az OOO "Konfetprom" szervezetünk 50 ezer rubel értékben értékesítette a "Tej száraz" terméket. az Ethnopark Perun partnernek. A szerződés szerint a szerződő félnek legkésőbb az eladást követő 2 napon belül ki kellett fizetnie az árut. A fizetés nem érkezett meg időben, és 0,1% kötbért kell felszámítanunk minden késedelem napjára.

Nyissunk megállapodást ezzel a szerződő féllel - minket az „Elszámolások” tétel érdekel, és abban a szükséges „Fizetési határidő meg van határozva”. A késés kiszámításához pipát kell ellenőrizni és fel kell tüntetni a napok számát, jelen esetben 2 napot.

A változtatások után ezt a megállapodást le kell írnia. Ezután lépjen az "Értékesítés" részre, és válassza ki a "Büntetések kiszámítása" elemet.

Hozzon létre egy új dokumentumot a „Létrehozás” gombra kattintva, és töltse ki a szükséges adatokat.

Töltsük ki a szervezetet és a kivitelezőt a példánkból. Jelöljük a szerződést. Az elszámolási számla kitöltése automatikusan történik - 76.02. A kamatlábat százalékban határozzuk meg, és azt az időszakot, amelyre ezt a százalékot számítjuk. A „Kitöltés” gombra kattintva töltse ki a bizonylatot a kölcsönös elszámolások egyenlegeivel. Megvalósításunkat 50 ezer rubel helyettesítette. és a program kiszámolta a büntetés értékét. Ezután hátra van a dokumentum átadása.

Tapasztalt 1c programozók csapata:

Akár 2 órás válaszidő sürgős feladatokra, akár hétvégén és ünnepnapokon is.

40+ teljes munkaidős programozó 5-20 év közötti tapasztalattal az 1C-ben.

Az elvégzett feladatokról videós instrukciókat készítünk.

Élő kommunikáció bármely, az ügyfél számára kényelmes üzenetküldőn keresztül

Feladatai végrehajtásának ellenőrzése egy speciálisan általunk fejlesztett alkalmazáson keresztül

2006 óta az 1C hivatalos partnerei.

Sikeres automatizálásban szerzett tapasztalat kis cégektől a nagyvállalatokig.

A vásárlók 99%-a elégedett az eredménnyel

Szinte minden vállalat legalább egyszer kapott a Szövetségi Adószolgálattól pénzbírság megfizetését a nem időben benyújtott nyilatkozat miatt, vagy késedelmes fizetési bírság megfizetésére. Ebben a cikkben elmondjuk, hogyan lehet önállóan kiszámítani a szankciók összegét és ellenőrizni az adószolgáltatás számításait, és milyen bejegyzések tükrözik az adószankciókat.

Adóbírságok elszámolása

Az adóbírság definícióját a Kbt. Az Orosz Föderáció adótörvénykönyvének 114. cikke. Az adótörvény rendelkezései szerint a bírság adószankciónak minősül. Adóbűncselekmény esetén alkalmazzák, és pénzben számítják ki.

A bírság összege a jogsértés típusától függ (az Orosz Föderáció adótörvénykönyvének 16. fejezete). A könyvelőt érintő leggyakoribb adózási szankciók a késedelmes adófizetés és a beszámolók benyújtása miatti szankciók.

Például a határidőn túli áfabevallás benyújtása esetén a céget a bevallásban szereplő adóösszeg 5-30%-áig terjedő pénzbírsággal sújtják. Ebben az esetben a minimális bírság 1000 rubel (az Orosz Föderáció adótörvényének 119. cikke). És ha a könyvelő elfelejtette átutalni az adót, akkor minden késedelem napjáért kötbért is kell fizetnie.

Minden adóbírságot a Szövetségi Adószolgálat határozata alapján szabnak ki, és nem a tisztviselőnek, hanem a bűnös szervezetnek kell megfizetnie. Néha a bejelentési bírságot levonják az előadóművész (például a főkönyvelő) fizetéséből – az ilyen intézkedéseket a helyi szabályozásban (a bérekről szóló rendeletben, az alkalmazottak jutalmazásának eljárásában stb.) kell rögzíteni.

A bírságok a 99-es számla terhelésén és a 68-as vagy a 69-es számla jóváírásán jelennek meg. A részletes elemzéshez további alszámlákat nyithat a 68-as számlához adónemekkel összefüggésben. Például a 68-as számla alszámla „ÁFA-bírságok”. Az ilyen elemzések lehetővé teszik a könyvelő számára, hogy nyomon tudja követni azokat a büntetéseket, amelyekre már adót fizettek.

- Terhelés 99 Credit 68 - adóbírság felszámítva.

- 68. terhelés 51. jóváírás - adóbírságot utalnak át az FTS-re.

- Terhelés 99 Credit 69 - a biztosítási díjak után kötbér került felszámításra.

Az adószankciók összege nem csökkenti az adóköteles nyereséget (az Orosz Föderáció adótörvénykönyve 270. cikkének 2. szakasza).

Hogyan jelenítsük meg az adóbírságot a könyvelésben

Az adószankciókra a szankciók nem vonatkoznak, ezért ezek elszámolását külön mérlegeljük.

A büntetés az a pénzösszeg, amelyet a társaságnak (egyéni vállalkozónak) be kell fizetnie a költségvetésbe, ha az adókat (járulékokat, díjakat) nem fizetik meg időben (az Orosz Föderáció adótörvénykönyvének 75. cikke).

A kötbért az adó- vagy illetékfizetési kötelezettség teljesítésének késedelmes naptári napjára kell számítani, a jogszabályban megállapított adó vagy illeték megfizetését követő naptól számítva. Ha az adófizetési határidő január 25-re esik, akkor a kötbért január 26-tól kell számolni.

Ellentmondásos kérdés, hogy az adósság visszafizetésének napjára kell-e felhalmozni a kamatot. Az évek során a szabályozó hatóságok és a bíróságok különböző álláspontokat képviseltek. Az orosz pénzügyminisztérium úgy véli, hogy nem kell kötbért fizetni a hátralék kifizetésének napjára (2016. 07. 05. 03-02-07 / 2/39318 sz. levél). Ezzel a véleménnyel a bíróságok is egyetértenek. A Szövetségi Adószolgálat azonban gyakran ragaszkodik ahhoz, hogy még a hátralék kifizetésének napjára is kell bírságot felszámítani (Az Orosz Föderáció Szövetségi Adószolgálatának 2009. 12. 28-i magyarázata). Ha az egy napra eső kamat összege nem nagy, biztonságosabb az adóhivatal álláspontja szerint eljárni. Ha jelentős összegekről beszélünk, akkor fel kell készülni arra, hogy a bíróságon kell majd bizonyítania álláspontját.

A késedelmi napi kötbér a tartozás százalékában kerül meghatározásra. A kamatláb az effektív refinanszírozási kamatláb 1/300-a. A refinanszírozási kamatláb megegyezik az irányadó kamattal, 2017.01.03-án 10% (Az Orosz Föderáció Központi Bankjának 2016.09.16-i tájékoztatása).

Kötbér = meg nem fizetett adóösszeg x A késedelmes naptári napok száma x a refinanszírozási ráta 1/300-a.

2017.10.01-től a kötbér a refinanszírozási ráta 1/150-e alapján kerül kiszámításra, ha a fizetési késedelem meghaladja a 30 napot (2016.11.30., 401-FZ szövetségi törvény).

A gyakorlatban a szankciókat többféleképpen veszik figyelembe: egyes szakemberek a 91., míg mások a 99. számlához kötik az adóbírságot. Egyik szabályozás sem ad egyértelmű választ arra, hogy a bírságot melyik számlára kell figyelembe venni. A döntést önállóan kell meghozni, és a vállalkozás számviteli politikájában konszolidálni kell.

1. számú lehetőség A kötbér elszámolása a 91-es számlán történik

Ha elolvassa a kötbér definícióját, megállapíthatja: a kötbér az adószankciókra nem vonatkozik, ami azt jelenti, hogy nem számolható el a 99-es számlán. A 99-es számla jellemzőit a számlatükör mutatja be, és szó szerint így hangzik: „A 99-es számla az elhatárolt fiktív ráfordítási jövedelemadó összegét, a tartós kötelezettségeket és a tényleges nyereségből ezen adó átszámítása utáni befizetéseket, valamint az esedékes adószankciók összegét tartalmazza”. Szó sincs érdeklődésről.

Mivel a szankciókat az adózás során nem veszik figyelembe (az Orosz Föderáció adótörvénykönyve 270. cikkének 2. cikkelye), csak a 91-2 számla marad a számvitelükhöz. A számlatükör azonban kifejti, hogy a 91-es számla csak a szerződéses feltételek megsértése miatti szankciókat számolhatja el. A kiadások listáját a PBU 10/99 közli, és a felsoroltak között nincs adóbírság sem. De a PBU 10/99-ben van egy "egyéb kiadások" tétel, és ennek büntetéseket lehet tulajdonítani. A legfontosabb dolog az, hogy rögzítse a 91-es számla szankcióinak tükrözését a szervezet számviteli politikájában.

Tekintettel a 91-es számla büntetéseire, állandó adófizetési kötelezettséget kell felhalmoznia (PBU 18/02).

Példa. A "Sila" társaság 1450 rubel összegű jövedelemadó-büntetés fizetésére vonatkozó követelést kapott. A szervezetben a büntetéseket a 91-es számlán tartják nyilván.

A könyvelő a következő bejegyzéseket tette:

Terhelés 91-2 Jóváírás 68 1 450 - felhalmozott;

Terhelés 99 Jóváírás 68 290 - állandó adófizetési kötelezettséget tükröz (1 450 x 20%).

2. számú opció. A kötbér elszámolása a 99-es számlán történik

Sokkal kényelmesebb a 99-es számla büntetéseit figyelembe venni. Ekkor a könyvelőnek nem kell felszámítania a PNR-t.

A számlatükör használati útmutatójában sem a 91-es, sem a 99-es számla nem alkalmas közvetlenül elszámolásra, a szankció fogalma azonban gazdasági tartalmát tekintve nagyon közel áll a 99-es számlánál figyelembe veendő adószankciókhoz. A számviteli tranzakciókat gazdasági tartalmuk alapján kell tükrözni, amely elsőbbséget élvez a művelet jogi státuszával szemben (PBU 1/2008 6. cikk).

Példa... A "Nebo" társaság 421 RUB összegű jövedelemadó-bírság megfizetésére irányuló követelést kapott. A szervezetben a büntetéseket a 99-es számlán tartják nyilván.

A könyvelő a következő bejegyzéseket tette:

Terhelés 99 Credit 68 421 - kamat felszámított.

Függetlenül attól, hogy a fizetés tükrözése milyen opciót választott, ne feledje, hogy a szankciók nem csökkentik a nyereséget adózási szempontból. A pénzügyi kimutatásokban a kötbérek a kiválasztott könyvelési számlától függően jelennek meg. Végső soron a nettó nyereség minden elszámolási lehetőségnél azonos lesz. Ha az összeg jelentős, akkor célszerű magyarázó megjegyzésben közölni az ezzel kapcsolatos információkat.

Számítási példa. A "Spring Wind" LLC a 2016. IV. negyedévi áfabevallást a 2017.01.25-i határidő helyett 2017.01.30-án küldte meg. A nyilatkozat szerint fizetendő adó 360 000 rubel. A társaság az esedékes adót csak 2017.03.30-án fizette be. A Szövetségi Adószolgálat 2017.05.04-én 4587-es számú előírást adott ki, amely szerint az adóösszeg 5%-ának megfelelő bírságot kell fizetni - 18 000 rubelt. A könyvelő kiszámította a büntetések összegét, és az összes szankciót bejegyzésekkel tükrözte. A "Spring Wind" cég kötbéreinek elszámolása a 99-es számlán történik. A fizetés napjára kötbér is felszámításra kerül.

Terhelés 99 Jóváírás 68 18 000 - a kötbér a 2017.05.04. 4587. sz. előírás szerint jelenik meg.

A könyvelő kiszámolta a kamatot. Az áfa negyedévente 1/3-a fizethető. Így 2017. január 25-én a cégnek 120 000 rubelt (360 000: 3) kellett fizetnie. 2017. 02. 27-én és 2017. 03. 27-én egyenként 120 000 rubelt kellett volna beküldeni a költségvetésbe (a hétvégék miatt a fizetési határidő kitolódik). A refinanszírozási ráta 10%.

Az első befizetés kötbérét 64 napra számítják (2017.01.26-tól 2017.03.30-ig).

120 000 x 64 nap x 10%: 300 = 2560 rubel.

A második kifizetésre vonatkozó kötbér 31 nap (2017.02.28-tól 2017.03.30-ig).

120 000 x 31 nap x 10%: 300 = 1 240 rubel.

A harmadik befizetés kötbérét 3 napra számítják (2017.03.28-tól 2017.03.30-ig).

120 000 x 3 nap x 10%: 300 = 120 rubel.

A teljes adóbírság = 2560 + 1240 + 120 = 3920 rubel.

Terhelés 99 Jóváírás 68 3 920 - az áfában tükröződik.

Ebben a cikkben megvizsgáljuk, hogyan számolják el a vevői bírságokat a könyvelésben.

Például az LLC "Kedr" előleget fizetett a "Benjamin" LLC-nek a megállapodásnak megfelelően 119 ezer rubel összegben, beleértve a 18% ÁFA-t. A szállítási idő a szerződésben foglaltak szerint a fizetéstől számított 14 nap. Ugyanakkor a szállító 10 napot késett kötelezettségei teljesítésével. Emiatt a Kedr LLC-t a megállapodás szerint 0,05% kötbért rótták ki minden késedelem napjára. Ennek eredményeként a bírság 590 rubel (119 000 * 0,05% * 10 nap) volt.

Most nézzük meg, hogyan történik a bírságok elszámolása, és hogyan jelenik meg az „1C Accounting 8” elszámolásban (3.0. rev.)

A szállítónak történő fizetés a „Fizetési megbízás” dokumentumban jelenik meg - a „Bank és pénztár” fülön található. Ezt a bizonylatot nem kell a programban elkészíteni, ha a fizetés ügyfélbankban történik.

A program a fizetési megbízás alapján "Leírás a folyószámláról" bizonylatot generál a művelet típusával - "Fizetés a szállítónak". Ha az ügyfélbank támogatja, akkor a dokumentum letölthető onnan. Ekkor a bizonylatnak megfelelően alakul a kiküldetés: Dt 60,02 Kt 51

Valamint a "Leírás a folyószámláról" bizonylat alapján "Számla" keletkezik és a könyvelés megtörténik: Дт 68.02 Кт 76ВА

590 rubel összegű szankciókat számítanak fel, miután a szállító nem teljesítette a szerződésben vállalt kötelezettségeit.

Most kialakítjuk a vezetékeket Dt 76,02 Kt 91,01. A BU és NU műveleten keresztül tükrözhető, a "Számvitel, adók és jelentés" fülön található.

Most kitöltjük a műveletet, feltüntetve a nevét, a jóváírási és terhelési számlákat, a művelet összegét és az alkontót. Ne feledje, hogy az alkonto terhelése tartalmazza a partnert, a P / C-ból történő pénzlevonási dokumentumot, amely alapján a kötbér kamatot számítják, valamint a szerződést.

A kölcsön alkontójában fel kell tüntetni a „Beérkezendő (kifizetendő) bírság, kötbér és vagyonvesztés” címet. Ezt a feladást fióklevelezésen keresztül lehet tükrözni.

A bírság összegéhez a „Folyószámlára történő beérkezés” bizonylatot használjuk „Egyéb bizonylat” tranzakciótípussal. A folyószámla típusa akár 76.02 „Kárrendezések” lesz.

A „Benjamin” LLC-től származó pénzeszközök átvétele az „Áruk és szolgáltatások átvétele” dokumentumban jelenik meg „Áruk” tranzakciótípussal.

Így a büntetések felhalmozódása a vevő könyvelésében megtörténik.

Az áru megsemmisült a tűzben, vissza kell térítenie az áfát?

A büntetések elhatárolása az 1c-ben 8.3. A bírság számítása: kifüggesztések. Vállalkozási szerződések alapján bírságok, kötbérek, vagyonelkobzások

A huzalozásra vonatkozó bírság kiszámítása 1s 8-ban

Ipari forradalom Oroszországban a 19. század végén - a 20. század elején

Segítség kérésének módja a vp-ben mi az Mi a vp a hadseregben