A könyvelő a következő bejegyzéseket tette: Dt91-2 Kt63 50 000 rubel Tartalék létrehozása Dt63 Kt62 50 000 rubel LLC Dolina behajthatatlan követeléseinek leírása Dt91-2 Kt62 20 000 rubel Az adósság egy részének leírása, amelyet a fedezetlenség fedezett fel. Az adósságok leírásánál figyelembe kell venni néhány egyéb sajátosságot is. Például egy másik féllel szembeni követelés fennállása nem zárja ki a hitelből származó tartozás fennállását ugyanazon partnerrel szemben. A hibás elszámolással járó adókockázatok megelőzése érdekében szükséges az egyoldalú beszámítás. Ha a kintlévőség nem fedi át a tartozást, akkor a fennmaradó részt költségként lehet leírni. Ezenkívül bizonyos árnyalatok merülnek fel a kormányzati szerveknél fennálló követelések leírásakor és az ügyfél felszámolása miatt.

Hogyan lehet leírni a rossz követeléseket

A tartalékképzést a könyvelés mutatja: Dt61 Kt63 A tartalékképzés folyamatát a számviteli politika szabályozza, a tartalék összege nem haladhatja meg a beszámolási időszaki eredmény 10%-át. A tartalék létrehozása ugyanakkor jog, nem kötelezettség.

Fontos! A tartalék terhére csak az a tartozás írható le, amelyik részt vett a képzésben. A kétes tartozások tartalék képzésekor a számviteli tételek a következők: Dt63 Kt 62 (60, 76 ...) Tartalék terhére leírt adósságok Dt007 Leírt tartozás a mérlegen kívül kerül elszámolásra Ha a tartalék nem jött létre, akkor a leírás az alábbiak szerint történik: Dt91-1 Kt62 (60, 76 ...) Tartozások leírása egyéb ráfordításokra Dt007 Leírt tartozás a mérlegben kerül kimutatásra A be nem követelt tartozások, de nem behajthatatlan, leíráskor továbbra is mérlegen kívülinek tekintendők.

A mérlegen kívüli könyvelésnél a 007-es számla használatos.

Hogyan lehet leírni a követeléseket 1c-ben?

Az elévülési idő megállapítása Hogyan írjuk le a lejárt követeléseket a könyvelésben A lejárt tartozások összegét általában a kétes tartozások tartalék terhére írjuk le. Az ilyen műveletet könyveléssel kell tükrözni: 63 HITEL 62 (76) - a követelések leírása megtörtént a képzett tartalék terhére.

Megjegyzendő, hogy a tartalék csak méretének korlátain belül használható fel. Kiderül, hogy ha az adósság leírására fordított kiadások összege meghaladja a képzett tartalék összegét, akkor a különbözetnek tükröződnie kell az egyéb kiadások összetételében.

11

Info

PBU 10/99). A különbözetet könyveléssel írják le: 91-2 HITEL 62 (76) - a tartalékkal nem fedezett követelések leírásra kerültek. Az elévülési idő lejárt kintlévőségeinek leírása nem jelenti annak törlését.

Követelések leírása

Leggyakrabban a tranzakciókat szerződés alapján hajtják végre, amikor az egyik fél fizetés ellenében vállalja, hogy egy bizonyos műveletet végrehajt. A vállalkozói kötelezettség teljesítésének pillanatától a fizetés beérkezéséig a tartozás összege megjelenik az adóstartozások rovatban.

De néha a fizetés késik, vagy egyáltalán nem fizetik ki. Ez a követeléseket képezi, amely tükröződik az eszközök teljes összetételében.

Figyelem

Szabályozási keretek Az Orosz Föderáció Pénzügyminisztériumának 1998. július 29-én kelt 34n. számú rendeletével megerősített PBU 77. cikke értelmében a szervezetek kötelesek időben leírni a behajtásra alkalmatlannak ítélt követeléseket. Behajthatatlan követelésnek minősül a lejárt idejű adósság.

Ezenkívül az Orosz Föderáció Polgári Törvénykönyvének 196. cikke szerint az elévülési idő három év. Ezen túlmenően a behajthatatlan követelések közé tartoznak a körülmények miatt nem behajtható tartozások.

A behajthatatlan követelések leírásának elszámolása

Kezdőlap Könyvelő szoftver Hogyan írjunk le 1c-ben követeléseket? Egy adósnál lejártuk az elévülési időt. Hogyan lehet leírni a követeléseket 1c-ben? Regisztráció után kommentelhetsz a témában.

További lehetőségek állnak a regisztrált felhasználók rendelkezésére. Menjen a regisztrációhoz. Jó napot, megértem, hogy hülyeséget kérdezek, de a pénzügyi igazgató megkérte, hogy nyomtassa ki cégünk kintlévőségeit és tartozásait az 1C-ből.

Egyáltalán nem dolgozom 1C-ben, az eladó a boltban van, de eddig a könyvelési osztályon tettek fel cserére. Segítség, hogyan lehet látni az 1C 8.3-ban a partnerek tartozását? Regisztráció után kommentelhetsz a témában.

További lehetőségek állnak a regisztrált felhasználók rendelkezésére. Menjen a regisztrációhoz. Regisztráció után kommentelhetsz a témában.

"1-es számvitel 8": a követelések leírásának elszámolása

Az eladósodottság a kétes tartozásokra képzett tartalékra vagy egy kereskedelmi szervezet pénzügyi eredményeire vonatkozik (non-profit szervezet kiadásainak növekedése). Ha nem fizetik vissza, akkor a leírás a szervezet nettó nyereségének terhére történik.

A lejárt követelések leírásának könyvelései a következők: Dt91.2 Kt 60 (62, 70, 71 ...) Lejárt követelések leírása Dt007 Leírt tartozás mérlegen kívüli elszámolása Példák helyzetekre Példaként megfontolható a következő helyzet. A „Rassvet” LLC 2017. március 1-jén leltárt végzett. Az ellenőrzés eredményeként 50 000 rubel összegű tartalék keletkezett a kétes tartozások számára. Augusztusban kiderült a vevő Dolina LLC fizetésképtelensége, mivel az adós csődöt jelentett. A reménytelennek elismert adósság 70 000 rubelt tett ki.

Most meg kell lépnie a "Terhelési számla" fülre. Abban az esetben, ha kétes tartozásokra képzett tartalékot, válassza a 63-as számlát. Ha nem képezett tartalékot, válassza a 91.02 számlát. Ezután kitöltjük az alkontont. 91 számla esetén feltétlenül szükséges az egyéb bevételek és ráfordítások típusának kiválasztása ("Követelések (tartozások) leírása"). Bizonylat feladásánál esetünkben a Dt 91,02 Kt 62,01 könyvelés alakul ki.

Ez azonban még nem minden. A további 5 évre leírt követeléseket a 007-es mérlegen kívüli számlán kell feltüntetni, melynek neve "Párképtelen adósok veszteséggel leírt tartozása". Ahhoz, hogy könyvelést generáljon ezen a számlán, a "Tranzakciók" lapon található "Manuálisan bevitt tranzakciók" dokumentumot kell használnia (a tartozás Dt 007 könyvelése).

Lejárt tranzakciós követelés leírása 1 s alatt

Ez utóbbit akkor írják le, amikor az adós csődbe megy, vagy a három éves elévülési idő lejár. Ebben az anyagban megvizsgáljuk, hogy az „1C Accounting 8” számviteli programban hogyan lehet megszervezni a követelések leírásának elszámolását.

Az „1C” adósság leírásához egy „Adósságkorrekció” nevű dokumentumot kell használnia. Ez utóbbi a „Vásárlások és értékesítések” elnevezésű fülön található az „Elszámolások vállalkozókkal” című részben (standard felület), valamint az „Értékesítés” és „Vásárlások” füleken („Taxi” felület).

Ezután válassza ki a művelet típusát az „Adósságleírás” nevű dokumentumban. A „Leírás” elnevezésű mezőben a szükséges tartozás típust kell feltüntetni, példánkban ez a „Vevő tartozása”.

Ezután válassza ki a klienst, és nyomja meg a "Kitöltés" gombot. Az információknak a táblázatos részben kell megjelenniük.

Költségvetési intézményben Az adósságleírás okai az állami szervezeteknél hasonlóak, mint a kereskedelmi vállalkozásoknál. A költségvetési intézményeknél fennálló követelések leírásánál az elszámolás sajátossága, hogy a leírt követelések a 04-es számla (fizetésképtelen adósok tartozásai) egyenlegében jelennek meg. A költségvetési szervezet mérlegen kívüli könyvelése standard elv szerint működik - beszedési átvétel, jóváírással történő selejtezés levelezés nélkül. A 04-es számla könyvelése a leltári bizottság vonatkozó határozata alapján történik. A 04-es számlán leírt összeget addig kell nyilvántartani, ameddig fennáll a tartozás költségvetési behajtásának lehetősége (öt év az adósság-visszafizetés lehetőségének nyomon követésére). Ha az inkasszó újraindul, akkor a megfelelő összeget a 04-es számláról terhelik, és jóváírják a megfelelő egyenlegszámlán.

Lejárt tranzakciós követelés leírása 1 mp alatt 8.2

Az öt éven belül leírt összeg a 007 „Veszteséges fizetésképtelen adósok adóssága” mérlegen kívüli számlán jelenik meg. Ezt dokumentálja a könyvelés: 007 TERMELÉS - a leírt követelések tükröződnek.

Kérdés - Kisvállalkozásunk van, ezért nem képezünk tartalékot kétes tartozásokra. Hogyan lehet leírni az adósságot? - A 91-es számla "Egyéb ráfordítások" alszámláját kell használni. Azaz a könyvelés ugyanaz lesz, mint a tartalékból nem fedezett tartozás esetén. Hogyan vegyük figyelembe a tartozást a jövedelemadó számításánál Az adóelszámolásban a rossz követeléseket kétféleképpen írhatjuk le.

Az első lehetőség: a kétes tartozásokra képzett tartalék terhére. Az Orosz Föderáció adótörvénykönyve 266. cikkének (5) bekezdésében megállapított eljárásnak megfelelően.

A második az, hogy tükrözze a nem működési költségekben (az Orosz Föderáció adótörvénykönyve 265. cikke 2. szakaszának 2. albekezdése).

Lejárt tranzakciós követelés leírása 1 s alatt 8.3

Az adóelszámolásban a tartozások leírásának szükségessége az adóalap helyes módosításának szükségessége miatt van. Az adatok megbízhatósága közvetlen hatással van a fizetendő adóra.

Első pillantásra nem lehetnek különösebb nehézségek az adósságleírásban. Mi ennél egyszerűbb - meghatározta, mely tartozásokat kell leírni, és összegükkel csökkentette a reáltőke összegét.

De az egyszerűség csak látszólagos. Valójában minden leírást megfelelően kell elkészíteni, megfelelően tükrözni a könyvelésben, és dokumentálni kell. Definíciók A követelések a szervezet forgótőkéjének részét képezik.

Ez az összeg a harmadik feleknek a vállalkozás javára fennálló kötelezettségeinek összege.

A lejárt követelések leírása 1 s költségvetésben

1. képernyő Ezután válassza ki a „Terhelési számla” fület. Ezután válassza ki azt a számlát, amelyre ezt a tartozást le kívánja írni.

Mivel 2011 óta minden könyveléssel foglalkozó szervezetnek tartalékot kell képeznie a kétes követelésekre, akkor ebben az esetben tüntesse fel a „63” számla „Tartalékok kétes követelésekre”. Az alkontóban tüntesse fel az elszámolási bizonylatot, a szerződő felet és a vele kötött megállapodást.

2. képernyő Ha a tartalékokat nem hozta létre, válassza ki a „91.02” fiókot. Ezt követően ki kell tölteni az alkontót, ahol ki kell választani az egyéb kiadások, bevételek típusát ("Követelések (tartozások) leírása"). A bizonylat feladása után hozza létre a következő könyvelést: "Dt63 Kt62.01" vagy "Dt91.02 Kt62.01". Hangsúlyozzuk, hogy az öt éven belüli leírt kintlévőségeket a „007” mérlegen kívüli számlán „A fizetésképtelen adósok adóssága veszteségesen írták le” néven kell feltüntetni.

Gyakran adódik olyan helyzet, amikor módosítani kell a partnerekkel való elszámolásokon. Előfordulhat, hogy a szállító vagy az ügyfél adatai nem egyeznek szervezetünk adataival, és fordítva. Ez történhet a következők miatt:

- számviteli hibák;

- amikor helytelen információkat adtak át a számviteli osztálynak;

- a behajthatatlan követelések leírása az elévülési idő lejártakor;

- adatváltozások a felek megállapodása szerint;

- ha adósságot kell átruháznia egy másik személyre, és így tovább.

Az ilyen helyzeteket általában a magatartás során azonosítják.

Ebben a cikkben lépésről lépésre szeretném megmutatni, hogyan módosíthatja az adósságot az 1C 8.3 Könyvelésben.

Tegyük fel, hogy a következő helyzet áll előttünk:

elszámoltatható személy - a szervezet alkalmazottja egy bizonyos időszakra előre (előre) 3500 rubelt fizetett a kommunikációs szolgáltatónak.

A szolgáltató 4460,40 rubel értékben bocsátott ki tanúsítványokat. De végül kiderült, hogy az elmúlt hónapban a szolgáltatásokat nem nyújtották nekünk teljes mértékben, és a kiállított okiratot aláírták és regisztrálták a teljes 1522,20 rubel összegre. A tartozás összege 960,40 rubel keletkezett.

Erről a "" jelentés elkészítésével gondoskodunk a szükséges szervezetek kiválasztásával:

Próbáljuk meg orvosolni a jelenlegi helyzetet.

Dokumentum Adósság kiigazítása az 1C

A tartozás kiigazításához a „Vállalati számvitel” 8.3-ban van egy azonos nevű dokumentum „Adósság korrekciója”. Létrejön a „Vásárlások” vagy „Eladások” szakaszban, a „Elszámolások partnerekkel” csoportban:

Ingyenes 267 1C videós oktatóanyagok:

Menjünk erre a részre, és nyomjuk meg a "Létrehozás" gombot.

A készülő dokumentum formájában feltüntetjük:

- Szervezet.

- Művelet típusa: példánkban ez adósságleírás „Adósságleírás” lesz.

- Leírás: "Tarozás a szállító felé".

- , mely szerint a kölcsönös elszámolásokat igazítjuk.

Röviden beszélek a műveletek típusairól, a dokumentumban sok függ tőlük:

- Az előlegek beszámítása... Ki kell választani, ha szükséges a kölcsönös elszámolásokhoz elszámolandó előlegek összegét figyelembe venni.

- Adósság beszámítás. Ha ezt a működési módot választjuk, lehetőséget kapunk a kölcsönös elszámolások korrekciójára a szállító szervezetünk felé fennálló tartozása vagy harmadik féllel szemben.

- Adósságátvitel. Ez a lehetőség lehetővé teszi az adósság átutalását egyik vevőtől vagy szállítótól a másikhoz, valamint az előlegek összegének átutalását. Ezenkívül a tartozásokat szerződések között átruházhatja.

- Adósságleírás. Adott A művelet típusának megválasztásával a szállítók vagy követelések egyszerűen lekerülnek a bevételek vagy ráfordítások számlájára.

A bizonylat táblázatos részében a "Szállító tartozása (számlák) fülön nyomja meg a "Kitöltés" gombot. A program kitölti a táblázatos részt a tartozást képező bizonylatokkal. Mivel minket csak az utolsó dokumentum érdekel, a többit egyszerűen eltávolítjuk a listáról. Egy dokumentum kiválasztásához használhatja a "Hozzáadás" gombot.

A következőre jutottam:

Kezdjük a különbség javításával. Ezt nagyon egyszerű megtenni, a számítások mennyiségét korrigáljuk a szükségesre, nevezetesen 960,40-re. Az „Amount” és „OU Amount” oszlopok automatikusan megváltoznak:

A „Leírás számlája” dokumentum fülén az „Egyéb bevételek és ráfordítások” „Követelések (tartozások) leírása” címtárból a 91.01-es leírási számlát, illetve az alkontót tüntetjük fel.

Adósságleírási tranzakciók az 1C-ben 8.3

Az adósság 1C 8.3-ban történő kiigazításához azonos nevű dokumentumot használnak Adósságrendezés. Ez a dokumentum a menüben található Vásárlások vagy Értékesítés – Elszámolások partnerekkel – Adósságkorrekció:

- Az előlegek beszámítása- a szerződő feleknek kiadott előlegek ellentételezésére szolgál;

- Adósság beszámítás- adósság beszámítása, partner vagy harmadik fél;

- Adósságátvitel- tartozások engedményezésére szolgál, ideértve a szerződéseket, számlákat és dokumentumokat;

- Adósságleírás - a szervezet behajthatatlan követeléseinek leírására szolgál, mind a követelések, mind a kötelezettségek leírására;

- Egyéb beállítások- az ügyfelek és a számlák közötti követelések és kötelezettségek kiigazítására szolgál:

Művelet Az előlegek beszámítása a szerződő feleknek kiadott előlegek ellensúlyozására szolgál. Ehhez a dokumentumban Adósságrendezés választ Művelet típusa - Előlegek eltolása:

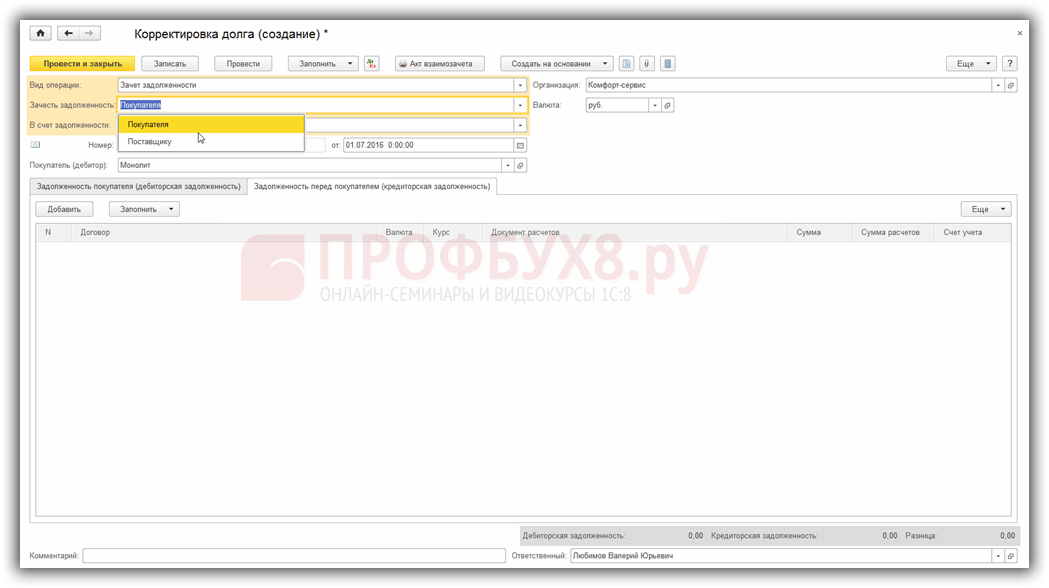

Tegyük fel, hogy a "Comfort-Service" szervezet szolgáltatást nyújtott a "Monolith" vevőnek 70 000 rubel értékben. Ebben az esetben a „Comfort-Service” szervezetnek be kell számítania az „Invema” szervezet előlegét a „Monolith” szervezetre a levél szerint:

dok. példája szerint Adósságrendezés töltse ki a mezőket:

- Előleg beszámítása - válasszon a Vevő előtt;

- tartozás miatt - Szervezetünk harmadik fél;

- A szám hozzárendelése automatikusan történik;

- dátum - a beszámítás dátuma;

- Vevő (kölcsönadó) - a példa szerint ez az „Invem” fizetője;

- Harmadik fél (adós) - vevő "Monolith".

Következő a lapon Vevői előlegek (fizetendő számlák) gombbal Töltsd ki adósság keletkezik. A lapon Harmadik fél adóssága (követelések) gomb segítségével adósságot is képezünk Töltsd ki. Gomb által Hozzáadás a szükséges adatok manuálisan is kitölthetők:

Adósságkorrekció beszámításkor

Az adósság 1C 8.3 szerinti kiigazításakor a beszámítás a művelettel történik Adósság beszámítás, melyik rendelkezik a szerződő fél vagy harmadik fél tartozásának beszámításáról.

Tekintsünk egy példát a hármas beszámításra, ahol a vevő (Dt 62) és egy harmadik fél - az áru szállítója (CT 60) tartozását kell beszámítani.

Tegyük fel, hogy a "Comfort-Service" szervezetünk 540 000,00 rubel értékben szállította az árut a "Monolith" vevőnek:

Vega-trans szállított árut a Comfort-Service számára 3149,89 RUB értékben:

A bizonylat 1C 8.3 pontjában szereplő beszámításhoz Adósságrendezés adja meg a következő adatokat:

- A terepen Az adósság beszámítása kiválasztunk egy partnert, amelyre beszámítjuk. Példánkban - a "Monolith" vevő:

- A terepen Az adósság miatt jelezzük, hogy melyik tartozás számlájára törlesztjük a tartozást. A példát követve Szervezetünk és egy harmadik fél - Vega-transz;

- A terepen Valuta feltüntetjük a fizetés devizanemét;

- A terepen dátum adja meg a kiigazításhoz szükséges dokumentum dátumát;

- Terület Szám automatikusan kitöltődik.

A lapon Vevő tartozása (követelés) gombbal Töltsd ki a kiválasztott partnerek közötti tartozás automatikusan kitöltésre és beszámításra kerül, vagy manuálisan töltjük ki:

Ha a beszámított tartozás nem egyezik, akkor a fülön korrigáljuk a nagy összegű tartozást a szükséges beszámításhoz. A példa szerint 3149,89 rubel összegre:

A bizonylat feladása után látjuk a generált nettósítási tranzakciókat:

Ha a 60., 62. számlákhoz készítünk egy mérleget, akkor az 1C 8.3. pontban a tükrözött beszámítást fogjuk látni:

Adósságrendezés adósságátutaláshoz

Az adósság kiigazításakor az 1C 8.3 Adósságátvitel tartozások engedményezésére szolgál, ideértve a szerződések, számlák és dokumentumok alapján történő engedményezést. Fontolja meg az adósság 1C-be történő átvitelének lehetőségét 8.3.

A "Comfort Service" vállalkozás 118 000,00 rubel értékben vásárol árukat a "Monolith"-tól:

A "Monolith" szerződő fél a levélben azt kéri, hogy fizessen be a "Comfort Service" követelés számlájára 118 000,00 rubelt. egy harmadik félnek, az "Andromeda" LLC-nek, amelynek számlái vannak:

Mérleget készítünk, amely szerint végrehajtjuk az adósság átutalását és a keletkezett követeléseket és tartozásokat lezárjuk:

Az adósságot az 1C 8.3-ba átutaljuk egy dokumentummal adósságrendezés, a dokumentum megfelelő mezőinek kitöltésével. A fül Előlegek a szállítónak töltse ki kézzel vagy gombbal Töltsd ki:

Ugyanígy a lapon Tartozás harmadik féllel szemben (számlák) töltse ki a mezőket kézzel vagy kattintással Töltsd ki:

A dokumentum után Adósságrendezés az 1C 8.3-ban mérleget készítünk, ahol a levélben elvégzett beszámítást fogjuk látni:

Adósságkorrekció a lejárt tartozás leírásakor

Művelet Adósságleírás az 1C 8.3. pontban egy szervezet behajthatatlan követeléseinek, követeléseinek és kötelezettségeinek a bevételek vagy kiadások számlájára történő leírására szolgál. Ehhez a dokumentumban Adósságrendezés töltse ki a kötelező mezőket:

- Művelet típusa- adósságleírás;

- Írd le – válassza ki a kívánt adósságot:

Tegyük fel, hogy az 1C 8.3-ban le kell írni a szállító felé fennálló kötelezettségeket:

Töltse ki a szállító (kölcsönadó) mezőit. Esetünkben ez a „Vega-Trans”. A lap táblázatos részének kitöltéséhez Szállítói kötelezettségek (szállítói kötelezettségek) nyomja meg a gombot Töltsd ki vagy töltse ki kézi üzemmódban a gombbal Hozzáadás:

A lapon Betéti számla töltse ki a megfelelő adósságleírási számlát Bevételek vagy kiadások:

Készítsük el a mérleget:

Egyéb adósságkiigazítások

Művelet Egyéb beállítások az 1C 8.3. pontban a szerződő felek és a számlák közötti követelésekre és kötelezettségekre vonatkozik. Ha a fenti műveletek nem megfelelőek, akkor használhatja ezt a műveletet:

- Ha kitöltjük a kintlévőség fület, akkor az 1C 8.3 program ennek a partnernek a követeléseit korrigálja;

- Ha kitöltjük a Hitelező fület, akkor a partner számláira vonatkozó korrekciót;

- Mindkét fül kitöltésekor az 1C 8.3 program beszámítja az adós és a hitelező partnerét;

- A Könyvelési számla fülön szükség esetén a kintlévőségeket és tartozásokat kell kitöltenie. Ha a számlák nincsenek kitöltve, akkor az 1C 8.3 program ezt a műveletet beszámításnak tekinti;

- Ha a követelések és a tartozás összege megegyezik, akkor az 1C 8.3 program ezt a műveletet beszámításnak tekinti.

- Más esetekben az 1C 8.3 program a műveletet adósságleírásnak vagy adósságengedményezésnek tekinti, a számla fülön megadott számláktól függően.

A könyvelők munkájuk során gyakran szembesülnek a számlákkal és a követelésekkel. Lehetnek a szervezet és a szerződő fél oldaláról egyaránt. Előfordulásuknak számos oka lehet. Ez egy hibás adatbevitel a programba, adósságtörlesztés más egyenértékben stb. Az adósság általában abban jelenik meg.

Az 1C 8.3-ban kétféleképpen lehet kölcsönösen elszámolni és adósságkiigazítást végezni: részleges adósság-visszafizetés és teljes adósság (az adósságot teljes mértékben visszafizetik). Nézzük a lépésről lépésre szóló utasításokat.

Nézzünk egy példát. A szervezet 10 db irodai széket rendelt 30.000 rubel értékben, de a szállító 11 db-ot leszállított. A rendelést előre kifizették, ennek eredményeként 3000 rubel fizetési kötelezettségünk volt a szállító felé. Ez a 60-as számlakártyán lesz látható.

Adósságrendezés

Az 1C 8.3 „Vásárlások” vagy „Eladások” menüben válassza ki az „Adósságrendezés” elemet.

Hozzon létre egy új dokumentumot a megnyíló lista űrlapon, és töltse ki a fejlécet. A legfontosabb mező a Művelet típusa. A mezők összetétele attól függően változik. Tekintsük ezeket a típusokat részletesebben:

- Előlegek ellensúlyozása. Ezt a típust akkor választjuk, ha figyelembe kell venni a kölcsönös elszámolások előlegeit.

- Adósság beszámítás. Akkor van kiválasztva, ha a kölcsönös elszámolás megváltoztatására van szükség a partner felénk vagy harmadik fél felé fennálló tartozása miatt.

- Adósságátvitel. Ez a típus az adósságok, előlegek szerződő felek közötti átruházásához vagy szerződésekhez szükséges.

- Adósságleírás. Az adósság teljes elengedésére vonatkozik.

- Egyéb beállítások.

Példa a kötelezettségek leírására az 1C 8.3

Példánkban 3000 rubel adósságot kell leírnia, amelyet jóváírnak a szállítónak. Sok oka lehet, de ebben a helyzetben minket nem különösebben érdekelnek.

Térjünk át a dokumentum fő részének kitöltésére. Ez automatikusan megtehető az azonos nevű gombbal, de ne feledje, hogy kettő van az űrlapon. Ebben az esetben nincs különbség, csakúgy, mint a kiválasztott művelettípusnál az "Adósság átutalása". Egyéb esetekben az űrlap tetején található "Kitöltés" gomb kitölti a szállító és a kintlévőségeket is.

A kézi bevitel itt is elérhető. Kényelmes olyan esetekben, amikor a javítás egy vagy két dokumentum szerint történik.

Mindent automatikusan helyesen töltöttek ki. A táblázatos részben ott volt a 11 férőhelyről szóló átvételünk 33 000 rubel értékben.

Most rögzítsünk 33 000 rubelt az adósságunk összegére.

Hozzászólások

Mint látható, semmi bonyolult. Ne felejtse el lehúzni a dokumentumot, amely a következő mozgást fogja létrehozni:

Minden helyes. Tartozásunkat a bevétel terhére terheljük.

Vizsgálat

Most újra formáljuk a kártya visszafejtését 60 fiókra, hogy ellenőrizzük tevékenységeink helyességét.

Ennek eredményeként az adósságot elengedték.

Lásd még a videót az 1C "Adósságrendezés" dokumentumról:

Az áru megsemmisült a tűzben, vissza kell térítenie az áfát?

A büntetések elhatárolása az 1c-ben 8.3. A bírság számítása: kifüggesztések. Vállalkozási szerződések alapján bírságok, kötbérek, vagyonelkobzások

A huzalozásra vonatkozó bírság kiszámítása 1s 8-ban

Ipari forradalom Oroszországban a 19. század végén - a 20. század elején

Segítség kérésének módja a vp-ben mi az Mi a vp a hadseregben