Местного самоуправления, исполнительный орган (имеющие право эмиссии ценных бумаг и берущие на себя ответственность за них перед их владельцами по осуществлению прав, закрепленных за ними). Выпуская под займы, эмитентами могут стать государственные и хозяйствующие субъекты. Им может оказаться и физическое лицо (в качестве индивидуального предпринимателя), выпускающее долговые облигации. Таким образом, эмитент - это довольно объемное понятие. Если формулировать коротко - выпускающий ценные бумаги, выполняющий обязательства по ним и являющийся

Самый крупный эмитент - это государство. Его представляет Министерство Финансов. Выпускаемые им ценные бумаги считаются наиболее безубыточными, так как оно всегда будет выполнять по ним обязательства. Риск вложения денег минимален, доходность высока, они обладают абсолютной ликвидностью. Именно поэтому ценные бумаги, создаваемые государством, занимают лидирующие позиции на фондовом рынке в России.

Ценные бумаги высокой ликвидности выпускают республиканские и муниципальные органы власти, а также негосударственные субъекты, пользующиеся поддержкой государства.

На фондовом рынке ценные бумаги - товар, эмитент - это продавец. Одним из этих товаров являются акции. Их выпускают крупные ОАО. При формировании можно выпустить акции от десяти тысяч. Цена на них все время колеблется, поэтому нельзя достоверно сказать (про большинство акций), что это надежное вложение денег. Больше всего пользуются спросом акции крупнейших производственных организаций. Таких, как Газпром. Их биржевой курс стабилен, не подвержен критическим колебаниям.

Банки выпускают не только акции, но и сберегательные сертификаты, векселя и депозитные сертификаты. Центробанк занимается выпуском денежных знаков (своего рода кредитных ценных бумаг). Как правило, большинство банковских ценных бумаг не участвует в торгах на фондовом рынке.

В список эмитентов входят управляющие компании ПИФов (паевые инвестиционные фонды), но они пока не занимают значимого места на рынке торговли ценными бумагами. Возможно, со временем ситуация изменится.

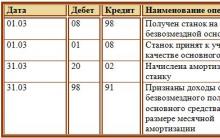

Количество ценных бумаг, выпускаемых эмитентом, ограничено. Его определяет Закон РФ "О выпуске ценных бумаг". Каждая организация, производящая эмиссию, обязана представлять отчет в России (ФСФР). Его составляют в определенной форме. Отчет эмитента содержит реестр собственников ценных бумаг, данные о самом субъекте и контролирующих его органах. Сведения по реестру подаются один раз в год (до 15 февраля).

Сведения о субъекте, выпускающем ценные бумаги (и о его аудиторах), предоставляются ФСФР в виде ежеквартального отчета. Отчет публикуется в СМИ, чтобы с ним ознакомились все держатели акций. Ежеквартальный отчет эмитента регулируется Положением о раскрытии информации эмитентами, выпускающими ценные бумаги.

Как видим, эмитент это не только субъект, занимающийся эмиссией ценных бумаг, но и лицо, несущее ответственность не только перед их владельцами, но и перед государством.

Ценная бумага представляет собой документ, удостоверяющий с соблюдением установленной формы и (или) обязательных реквизитов имущественные права, осуществление и передача которых возможны только при его предъявлении.Участниками рынка ценных бумаг являются государство в лице уполномоченных органов, предприятия, организации различных форм собственности, физические лица, которые продают и покупают ценные бумаги, обслуживают их оборот и осуществляют расчеты по ним. Участники рынка ценных бумаг образуют егоинституциональную структуру: - Эмитенты; -Инвесторы; - Государственные органы регулирования и контроля; - Организации, обслуживающие рынок; - Информационные агентства; - Фондовая биржа; Расчетные центры.Эмитентами ценных бумаг могут выступать государство в лице его органов власти, предприятия, банки, инвестиционные фонды, биржи и др. Эмитенты выпускают ценные бумаги с целью финансирования своих текущих и капитальных расходов и являются первоначальным звеном в движении ценных бумаг. В качестве инвесторов на фондовом рынке действуют физические лица, государство, банки, корпорации, страховые компании, инвестиционные фонды и другие участники, приобретающие ценные бумаги во владение. Эмитенты ценных бумаг – это участники рынка ценных бумаг (государственные органы, местные органы власти, юридические лица, включая совместные, иностранные предприятия, инвестиционные фонды, банки и др.), которые выпускают ценные бумаги и обязуются выполнять обязательства, предусмотренные условиями выпуска ценных бумаг. Эмитентами могут быть государство, местные органы власти, банки, предприятия, инвестиционные фонды, акционерные общества, биржи и др. Классифицировать эмитентов можно по различным признакам.Инвесторы – это участники фондового рынка (государство, физические и юридические лица), которые приобретают ценные бумаги во владение. Инвесторы представляют тех участников фондового рынка, которые являются поставщиками инвестиционных средств. Инвестиции могут исходить от государства, частных лиц, финансовых организаций, иностранных компаний. При этом различают индивидуальных инвесторов (физические лица), институциональных (государство, инвестиционные фонды, корпорации, банки и т.д.) ипрофессиональных участников рынка ценных бумаг. Под профессиональными участниками рынка понимают такие категории его участников, для которых осуществление конкретных операций на фондовом рынке является основной профессиональной деятельностью. К ним относятся: брокеры, дилеры, доверительные управляющие; организаторы торговли и фондовые биржи; депозитарии, регистраторы; расчетно-клиринговые организации. Выпуск ЦБ (Эмиссия) - представляет собой выпуск и размещение ценных бумаг, т.е. переход прав собственности на них от эмитента к первому держателю. Процедура эмиссии включает определенную последовательность действий эмитента и регламентируется зак-вом. Выпускаться в обращение посредством эмиссии могут только эмиссионные ценные бумаги, главным образом акции и облигации. В процессе эмиссии, как правило, участвуют: эмитенты ценных бумаг и их покупатели (инвесторы); профессиональные участники фондового рынка, осуществляющие посредничество при размещении выпускаемых ценных бумаг; органы, регистрирующие выпуски ценных бумаг. Главной целью эмиссии чаще всего является привлечение дополнительных денежных средств для осуществления деятельности эмитента, финансирования его расходов. Выпуск ценных бумаг подлежит государственной регистрации, которая заключается в присвоении ценным бумагам государственного регистрационного номера. Все ценные бумаги одного выпуска должны иметь один регистрационный номер. Для регистрации необходимо представить в регистрирующий орган законодательно установленный перечень документов, разрешенные к эмиссии ценные бумаги заносятся в Государственный реестр ценных бумаг, а эмитенту выдается свидетельство об их государственной регистрации. С этого момента эмитент имеет право на выпуск ценных бумаг. При открытой эмиссии наряду с регистрацией выпуска ценных бумаг осуществляется регистрация проспекта эмиссии.

б) в статье 912 (вторая часть ГК РФ) вводятся еще четыре вида ценных бумаг:- двойное складское свидетельство;

- складское свидетельство как часть двойного свидетельства;

- залоговое свидетельство (варрант) как часть двойного свидетельства;

- простое складское свидетельство.

Пятнадцатый вид российской ценной бумаги — это , которая получила права гражданства в соответствии с законом РФ «Об ипотеке (залоге недвижимости)», введенном в действие с 16 июля 1998 г. Последняя из имеющихся в России ценных бумаг — инвестиционный пай (в соответствии с законом РФ «Об инвестиционных фондах», 2001 г.).

Государственная облигация и просто облигация — это один и тот же вид ценной бумаги с единственным различием , состоящим в том, что государственную облигацию может выпустить только государство , а просто облигацию — любое юридическое лицо.

Если облигацию выпускает государство, то такая облигация называется государственной. Если органы местного самоуправления — то муниципальной. Юридические лица также выпускают облигации: банки — банковские облигации, остальные компании — корпоративные. Физические лица облигаций не выпускают.

Банковская сберегательная книжка на предъявителя по сути есть разновидность банковского сертификата (наряду с депозитным и сберегательным сертификатами).

Приватизационный чек завершил свое существование к 1996 г.

Юридически (законодательно) разрешенными к выпуску и обращению в России являются следующие восемь экономических видов ценных бумаг: акция, облигация, вексель, чек, банковский сертификат, коносамент, закладная и инвестиционный пай.

Акция

Акция — в соответствии с законом РФ «О » — это «эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, участие в управлении акционерным обществом и часть имущества, остающегося после его ликвидации».

Экономическое определение — это ценная бумага, удостоверяющая единичный вклад в уставный капитал коммерческого товарищества с вытекающими из этого правами для ее владельца.

Облигация

Облигация - в соответствии с законом РФ «О рынке ценных бумаг» — это «эмиссионная ценная бумага, закрепляющая право ее держателя на получение от эмитента облигации в предусмотренный ею срок номинальной стоимости и зафиксированного в ней процента от этой стоимости или имущественного эквивалента»;

Экономическое определение — это ценная бумага, удостоверяющая единичное долговое обязательство эмитента (государства или любого другого юридического лица) на возврат его номинальной стоимости через определенный срок в будущем на условиях, устраивающих его держателя.

Вексель

Вексель -ценная бумага, удостоверяющая письменное денежное обязательство должника о возврате долга, форма и обращение которого регулируются специальным законодательством — вексельным правом;

- простой вексель - это ценная бумага, удостоверяющая безусловное обязательство (обещание) должника уплатить указанную в нем сумму денег векселедержателю через определенный срок времени;

- переводной вексель — это ценная бумага, удостоверяющая предложение должнику уплатить указанную в ней сумму денег обозначенному в ней лицу через определенный срок.

Чек

Чек - ценная бумага, удостоверяющая письменное поручение чекодателя банку уплатить чекополучателю указанную в ней сумму денег в течение срока ее действия. Чек представляет собой разновидность переводного векселя, который выписывается только банком.

Банковский сертификат

Банковский сертификат — ценная бумага, представляющая собой свободно обращающееся свидетельство о денежном вкладе (депозитном — для юридических лиц, сберегательном — для физических лиц) в банке с обязательством последнего о возврате этого вклада и процентов по нему через установленный срок в будущем.

Коносамент

Коносамент - ценная бумага, представляющая собой документ стандартной формы, принятой в международной практике, на перевозку груза, удостоверяющий его погрузку, перевозку и право на получение.

Закладная

Закладная - это именная ценная бумага, удостоверяющая права ее владельца в соответствии с договором об ипотеке (залоге недвижимости), на получение денежного обязательства или указанного в ней имущества.

Инвестиционный пай

Инвестиционный пай - именная ценная бумага, удостоверяющая долю его владельца в праве собственности на имущество, составляющее паевой инвестиционный фонд.

Перечисленные виды ценных бумаг, характерные для стран с высокоразвитой рыночной экономикой, не исчерпываются, а потому можно прогнозировать, что в перспективе количество видов ценных бумаг, разрешенных российским законодательством, будет увеличиваться.

Российские ценные бумаги могут быть распределены по основным из перечисленных характеристик следующим образом.

Сравнительные характеристики (классификация) российских ценных бумагКроме перечисленных видов ценных бумаг, которые можно назвать основными, или первичными, ценными бумагами, в мировой практике существуют ценные бумаги, которые основываются на первичных, а потому считаются производными по отношению к ним. К производным, или вторичным, ценным бумагам относятся ценные бумаги, основанные на акциях и облигациях: депозитарные расписки, фондовые варранты и др.

Вторичная, или производная, ценная бумага — это ценная бумага, которая предоставляет ее владельцу не непосредственно какие-либо имущественные права, а права на какие-либо основные ценные бумаги и уже через них — на имущественные права.

Депозитарная расписка - это ценная бумага, свидетельствующая о владении определенным количеством акций иностранного эмитента, но выпускаемая в обращение в стране инвестора; это форма непрямой покупки акций иностранного эмитента.

Фондовый варрант - это ценная бумага, которая дает право ее владельцу купить у данного эмитента определенное количество его акций (облигаций) по установленной им цене в течение определенного им периода времени.

Характеристики ценной бумаги

Форма имеет целый ряд реквизитов, или экономических характеристик, наряду с их сущностным («капитальным») содержанием. Указанные рыночные характеристики обычно имеют попарнопротивоположный характер (например, бумажная или безбумажная формы существования ценной бумаги), и потому ценные бумаги классифицируют в зависимости от того, какому признаку из соответствующей их пары они отвечают. Совокупность этих признаков, присущих ценной бумаге, составляет ее экономическое содержание.

Набор характеристик, которыми обладает любая ценная бумага, включает:

Временные характеристики:- срок существования: когда выпущена в обращение, на какой период времени или бессрочно;

- форма существования: бумажная, или, выражаясь юридически, документарная форма, или безбумажная, бездокументарная форма;

- национальная принадлежность: ценная бумага отечественная или другого государства, т. е. иностранная;

- порядок фиксации владельца: на предъявителя или на конкретное лицо (юридическое, физическое);

- форма выпуска: эмиссионная, т. е. выпускаемая отдельными сериями, внутри которых все ценные бумаги совершенно одинаковы по своим характеристикам, или неэмиссионная (индивидуальная);

- вид эмитента, т. е. того, кто выпускает на рынок ценную бумагу: государство, корпорации, частные лица;

- степень обращаемости: свободно обращается на рынке или есть ограничения;

- уровень риска: высокий, низкий и т. п.;

- наличие начисляемого дохода: выплачивается какой-то доход или нет;

- порядок передачи (форма обращения): вручение, уступка прав требования: цессия или индоссамент;

- регистрируемость: регистрируемая или нерегистрируемая;

- вид номинала: постоянный или переменный.

Классификация и виды ценных бумаг

В зависимости от различных характеристик ценные бумаги классифицируют следующим образом:

Виды ценных бумаг по сроку существования:

- срочные (срок существования ограничен во времени);

- бессрочные (срок существования не ограничен во времени);

Ценные бумаги, выпускаемые на весь срок существования лица, обязанного по ним, напрямую не связаны с каким-либо временным периодом, а потому они есть бессрочные бумаги. К ним обычно относятся акции. Ценные бумаги, выпускаемые на какой-то ограниченный период времени, независимо от того, задан он при выпуске ценной бумаги или будет определен в ходе ее обращения, составляют группу срочных ценных бумаг.

Срочные ценные бумаги имеют установленный при их выпуске срок существования или порядок установления этого срока. Обычно срочные бумаги делятся на три подвида:

- краткосрочные, имеющие срок обращения до 1 года;

- среднесрочные, имеющие срок обращения от 1 года до 5лет;

- долгосрочные, имеющие срок обращения от 5 до 30 лет (ипотечные ценные бумаги по законодательству можно выпускать со сроком обращения до 40 лет).

Срочные ценные бумаги, срок обращения которых ничем не регламентирован, т. е. они существуют до момента погашения, дата которого никак не обозначена при выпуске ценной бумаги, а установлен лишь порядок их гашения (выкупа), называются отзывными.

Виды ценных бумаг по форме существования:

- бумажные, или документарные;

- безбумажные, или бездокументарные;

Классическая форма существования ценной бумаги — это бумажная форма, при которой ценная бумага существует в форме документа. Развитие рынка ценных бумаг требует перехода многих видов ценных бумаг, прежде всего эмиссионных, к бездокументарной форме существования.

Виды ценных бумаг по национальной принадлежности:

- национальные (российские);

- иностранные;

Виды ценных бумаг по форме владения:

- предъявительские, или ценные бумаги на предъявителя;

- именные, которые содержат имя своего владельца и зарегистрированы в реестре владельцев данной ценной бумаги;

Владение ценной бумагой может быть именное или на предъявителя. Предъявительская ценная бумага не фиксирует имя ее владельца, и ее обращение осуществляется путем простой передачи от одного лица к другому. Именная ценная бумага содержит имя ее владельца и, кроме того, регистрируется в специальном реестре. Обычно она передается по соглашению сторон или путем цессии.

Если именная ценная бумага передается другому лицу путем совершения на ней передаточной надписи (индоссамента), или приказа ее владельца, то она называется ордерной ценной бумагой.

Виды ценных бумаг по форме выпуска:

- эмиссионные, т. е. выпускаемые в обращение крупными партиями, внутри которых все ценные бумаги абсолютно идентичны;

- неэмиссионные, обычно выпускаемые поштучно, или небольшими партиями без государственной регистрации;

Выпуск ценных бумаг может сопровождаться или не сопровождаться их обязательной регистрацией в органах государственного управления. Обычно государственной регистрации подлежат эмиссионные ценные бумаги, так как их выпуск затрагивает интересы большого числа участников рынка. По российскому законодательству обязательной регистрации подлежат выпускаемые акции, облигации, банковские сертификаты (регистрируются Центральным банком) и закладные. Остальные виды российских ценных бумаг, независимо от размеров их выпуска, государственной регистрации не подлежат.

Эмиссионные ценные бумаги выпускаются обычно крупными сериями, которые подлежат государственной регистрации. Это обычно акции и облигации. Неэмиссионные ценные бумаги выпускаются без какой-либо государственной регистрации.

Виды ценных бумаг по виду эмитента:

- государственные ценные бумаг — это обычно различные виды облигаций, выпускаемые государством;

- негосударственные, или корпоративные — это ценные бумаги, которые выпускаютсяв обращение корпорациями (компаниями, банками, организациями) и даже частными лицами.

Государственные ценные бумаги — ценные бумаги, выпускаемые . Они занимают особое место в ряду ценных бумаг.

Государство не является капиталистом и не использует привлекаемые через ценные бумаги денежные средства для получения дохода, оно лишь перераспределяет их через или через свою финансовую систему, т. е. выступает посредником. Следовательно, государственные ценные бумаги — это не представитель непосредственно функционирующего капитала, а представитель капитала, которого у государства нет, который окольными путями возвращается в экономику (через зарплату государственных служащих, военных, закупку товаров, например, военной техники и др.). Поэтому государственные ценные бумаги — это косвенный представитель действительного капитала.

Виды ценных бумаг по уровню риска:

- низкорисковые;

- среднерисковые;

- высокорисковые;

По уровню риска ценные бумаги условно подразделяются на безрисковые и рисковые. Безрисковые — это бумаги, по которым риск практически отсутствует. В мировой практике — это краткосрочные (срок 1-3 месяца) государственные долговые обязательства (казначейские векселя). Все остальные ценные бумаги по уровню риска принято делить на низкорисковы е (это обычно государственные бумаги), среднерисковые (это обычно корпоративные облигации) и высокорисковые (это обычно акции). Существуют и более высокорисковые, чем обычные акции и облигации, инструменты рынка.

Графически место основных видов доходных ценных бумаг с точки зрения соотношения в них риска и уровня доходности принято изображать следующим образом (рис. 2.3).

В свою очередь каждый из видов основных ценных бумаг делится на подвиды и т. п.

Виды ценных бумаг по степени обращаемости:

- рыночные, или свободнообращающиеся;

- нерыночные, которые выпускаются эмитентом и могут быть возвращены только ему; не могут перепродаваться;

Основные виды ценных бумаг являются рыночными, т. е. могут свободно продаваться и покупаться на рынке. Однако в ряде случаев обращение ценных бумаг может быть ограничено, и ценную бумагу нельзя продать никому, кроме того, кто ее выпустил, и то через оговоренный срок. Такие бумаги называются нерыночными.

Виды ценных бумаг по форме привлечения капитала:

- долевые, или владельческие, которые отражают долю в уставном капитале общества;

- долговые, которые представляют собой форму займа капитала (денежных средств).

Виды ценных бумаг по виду номинала:

- с постоянным номиналом;

- с переменным номиналом;

По российскому законодательству каждая ценная бумага имеет свой номинал или номинальную стоимость. Однако в мировой практике разрешается выпуск, например, акций без денежного номинала, или с нулевым номиналом. В этом случае указывается, какую долю в уставном капитале составляет одна акция, а потому ее номинал, исчисленный путем деления уставного капитала на число акций, меняется каждый раз с изменением размеров этого капитала, а не остается неизменным как в случае, когда номинал ценной бумаги задан при ее выпуске. Если ценная бумага выпускается с указанием денежного номинала, то это бумага с постоянным номиналом . Если ценная бумага выпускается без денежного номинала (с нулевым номиналом), то это бумага с переменным номиналом.

Виды ценных бумаг по форме обслуживания капитала:

- Инвестиционные (капитальные) ценные бумаги являются объектом для вложения денег как капитала, т. е. с целью получения дохода.

- Неинвестиционные ценные бумаги обслуживают денежные расчеты на товарных или других рынках. Обычно в этой роли выступают коносаменты, складские свидетельства, векселя.

Виды ценных бумаг по наличию начисляемого дохода:

- бездоходные;

- с начисляемым доходом;

С точки зрения начисляемого дохода ценные бумаги, как правило, являются доходными, но могут быть и бездоходными, когда для их владельца они есть простое свидетельство на товар или на деньги, а не на капитал. Доход по ценной бумаге может начисляться в форме дивиденда (акции), процента (долговые бумаги) или дисконта, т. е. разницы между номиналом ценной бумаги и более низкой ценой ее приобретения.

Основным направлением государственного регулирования деятельности эмитентов на рынке ценных бумаг является государственная регистрация выпусков и отчетов об итогах выпуска эмиссионных ценных бумаг.

Так как правом на выпуск эмиссионных ценных бумаг обладают только определенные юридические лица, то законодательство должно содержать определение эмиссионной ценной бумаги и определить круг допустимых эмитентов.

В развитие определения ценной бумаги, содержащегося в ст. 142 ГК РФ, Закон "О рынке ценных бумаг" определяет эмиссионную ценную бумагу как любую ценную бумагу, в том числе бездокументарную, которая характеризуется одновременно следующими признаками:

- 1) закрепляет совокупность имущественных и неимущественных прав, подлежащих удостоверению, уступке и безусловному осуществлению с соблюдением установленных федеральным законом формы и порядка;

- 2) размещается выпусками;

- 3) имеет равные объем и сроки осуществления прав внутри одного выпуска вне зависимости от времени приобретения ценной бумаги.

Закон "О рынке ценных бумаг" содержит исчерпывающий перечень ценных бумаг, которые относятся к эмиссионным: акция, облигация, опцион эмитента и российская депозитарная расписка. Иных ценных бумаг, которые бы относились к эмиссионным, российское законодательство не предусматривает, хотя есть и иные ценные бумаги, обращающиеся на рынке ценных бумаг и являющиеся объектами специального регулирования. К ценным бумагам, которые не являются эмиссионными в силу закона, относятся: инвестиционный пай паевого инвестиционного фонда (ст. 14 Федерального закона от 29.11.2001 № 156-ФЗ "Об инвестиционных фондах") и ипотечный сертификат участия (ст. 20 Закона "Об ипотечных ценных бумагах").

Чтобы не было возможностей создавать квазиценные бумаги (суррогаты) и изобретать что-нибудь такое, что не подпадает под регулирование, установлено, что любые имущественные и неимущественные права, закрепленные в документарной или бездокументарной форме, независимо от их наименования, являются эмиссионными ценными бумагами, если условия их возникновения и обращения соответствуют совокупности признаков эмиссионной ценной бумаги.

Квалификацию таких прав в качестве ценной бумаги осуществляет Банк России в соответствии с постановлением ФКЦБ России от 24.12.2003 № 03-48/пс "О порядке квалификации ценных бумаг". Основанием для квалификации ценных бумаг являются:

- 1) ГК РФ;

- 2) Закон "О рынке ценных бумаг";

- 3) иные нормативные правовые акты РФ, регулирующие отношения, связанные с отнесением документов к ценным бумагам.

На основании результатов проверки Банк России имеет право квалифицировать такие имущественные и неимущественные права как эмиссионную ценную бумагу, определив ее вид.

Специфика регулирования выпуска и обращения ценных бумаг определяет круг эмитентов, которые вправе выпускать определенные виды ценных бумаг.

Правом на выпуск акций и опционов эмитента наделены исключительно акционерные общества независимо от их типа.

Правом на выпуск облигаций обладает более широкий круг эмитентов. В первую очередь, это исполнительные органы власти, выпускающие государственные облигации от имени Российской Федерации, субъекта РФ, а также местные органы власти, выпускающие муниципальные облигации от имени муниципального образования (ст. 2 Федерального закона от 29.07.1998 № 136-Φ3 "Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг").

Правом на выпуск облигаций обладают акционерные общества (ст. 33 Закона "Об акционерных обществах"), общества с ограниченной ответственностью (ст. 31 Федерального закона от 08.02.1998 № 14-ФЗ "Об обществах с ограниченной ответственностью") а также некоммерческие организации (ст. 5 Федерального закона от 05.03.1999 № 46-ФЗ "О защите прав и законных интересов инвесторов на рынке ценных бумаг").

К числу эмитентов облигаций относится и Банк России, который в целях реализации денежно-кредитной политики может от своего имени осуществлять эмиссию облигаций (ст. 44 Федерального закона от 10.07.2002 № 86-ФЗ "О Центральном банке Российской Федерации (Банке России)".

Эмитентом российских депозитарных расписок является депозитарий, созданный в соответствии с законодательством РФ, отвечающий установленным нормативными правовыми актами федерального органа исполнительной власти по рынку ценных бумаг требованиям к размеру собственного капитала (собственных средств) и осуществляющий депозитарную деятельность не менее трех лет.

Важной особенностью регулирования отношений, связанных с эмиссией ценных бумаг, является требование соблюдения процедуры эмиссии и государственной регистрации выпусков ценных бумаг. Важность и необходимость данной процедуры определяется тем, что эмиссионные ценные бумаги, выпуск которых не прошел государственную регистрацию в соответствии с требованиями Закона "О рынке ценных бумаг", не подлежат размещению (отчуждению эмиссионных ценных бумаг эмитентом первым владельцам путем заключения гражданско-правовых сделок) за исключением случаев, установленных законом.

Размещение эмиссионных ценных бумаг без государственной регистрации разрешается в случае размещения:

- 1) акций при учреждении акционерного общества или размещения ценных бумаг при реорганизации юридических лиц в форме слияния, разделения, выделения и преобразования, при которых размещение ценных бумаг осуществляется до государственной регистрации их выпуска, а государственная регистрация отчета об итогах выпуска ценных бумаг осуществляется одновременно с государственной регистрацией выпуска ценных бумаг;

- 2) ценных бумаг при реорганизации акционерных обществ в форме разделения или выделения, осуществляемых одновременно со слиянием или с присоединением, при которых размещение ценных бумаг акционерных обществ, созданных в результате разделения или выделения, осуществляется без государственной регистрации выпуска ценных бумаг и отчета об итогах выпуска ценных бумаг;

- 3) биржевых облигаций;

- 4) облигаций Банка России.

Процедура эмиссии ценных бумаг – это установленная Законом "О рынке ценных бумаг" последовательность действий эмитента по размещению ценных бумаг. Она состоит из пяти этапов:

- 1) принятие решения о размещении эмиссионных ценных бумаг;

- 2) утверждение решения о выпуске (дополнительном выпуске) эмиссионных ценных бумаг;

- 3) государственная регистрация выпуска (дополнительного выпуска) эмиссионных ценных бумаг;

- 4) размещение эмиссионных ценных бумаг;

- 5) государственная регистрация отчета об итогах выпуска (дополнительного выпуска) эмиссионных ценных бумаг или представление в регистрирующий орган уведомления об итогах выпуска (дополнительного выпуска) эмиссионных ценных бумаг.

Требования к действиям эмитента и документам, необходимым на каждом этапе процедуры эмиссии, установлены Законом "О рынке ценных бумаг" и Стандартами эмиссии ценных бумаг и регистрации проспектов ценных бумаг, утвержденными приказом ФСФР России от 04.07.2013 № 13-55/пз-н. Действие указанных стандартов не распространяется на эмиссию государственных и муниципальных ценных бумаг, а также облигаций Банка России.

Государственная регистрация выпусков эмиссионных ценных бумаг осуществляется Банком России, за исключением регистрации выпусков государственных и муниципальных ценных бумаг (условия эмиссии ценных бумаг Российской Федерации подлежат государственной регистрации в порядке, установленном для государственной регистрации нормативных правовых актов федеральных органов исполнительной власти, а условия эмиссии ценных бумаг субъекта РФ или муниципальных ценных бумаг подлежат государственной регистрации в федеральном органе исполнительной власти, уполномоченном Правительством РФ на составление и (или) исполнение федерального бюджета).

Банк России обязан осуществить государственную регистрацию выпуска эмиссионных ценных бумаг или принять мотивированное решение об отказе в государственной регистрации выпуска эмиссионных ценных бумаг в течение 30 дней с даты получения документов, представленных для государственной регистрации.

В течение этого срока регистрирующий орган вправе провести проверку достоверности сведений, содержащихся в представленных документах.

Ответственность за достоверность сведений, содержащихся в представленных документах, лежит на лицах, подписавших и утвердивших соответствующие документы. Регистрирующий орган несет ответственность только за полноту информации, содержащейся в документах, представленных для государственной регистрации выпуска эмиссионных ценных бумаг.

Регистрирующий орган вправе отказать в государственной регистрации выпуска эмиссионных ценных бумаг, если им будет выявлено, в частности:

■ нарушение эмитентом требований законодательства РФ о ценных бумагах, в том числе наличие в представленных документах сведений, позволяющих сделать вывод о противоречии условий эмиссии и обращения эмиссионных ценных бумаг законодательству РФ и несоответствии условий выпуска эмиссионных ценных бумаг законодательству РФ о ценных бумагах;

■ несоответствие документов, представленных для государственной регистрации выпуска эмиссионных ценных бумаг или регистрации проспекта ценных бумаг, и состава содержащихся в них сведений требованиям Закона "О рынке ценных бумаг" и нормативных правовых актов ФСФР России;

■ внесение в проспект ценных бумаг или решение о выпуске ценных бумаг (иные документы, являющиеся основанием для регистрации выпуска ценных бумаг) ложных сведений либо сведений, не соответствующих действительности (недостоверных сведений).

Только после государственной регистрации выпуска ценных бумаг эмитент вправе начинать их размещение. Если государственная регистрация выпуска ценных бумаг сопровождалась регистрацией проспекта ценных бумаг, то эмитент праве начать размещение не ранее чем через две недели после опубликования сообщения о государственной регистрации выпуска ценных бумаг.

Если эмитент регистрирует выпуск ценных бумаг, размещение и обращение которых будет производиться за пределами Российской Федерации, то он обязан получить разрешение Банка России.

Указанное разрешение выдается при соблюдении следующих условий:

■ осуществлена государственная регистрация выпуска (дополнительного выпуска) ценных бумаг российского эмитента;

■ ценные бумаги российского эмитента включены в котировальный список хотя бы одной фондовой биржи;

■ количество ценных бумаг российского эмитента, размещение или обращение которых предполагается за пределами Российской Федерации, не превышает норматив, установленный нормативными правовыми актами федерального органа исполнительной власти по рынку ценных бумаг;

■ договор, на основании которого осуществляется размещение в соответствии с иностранным правом ценных бумаг иностранных эмитентов, удостоверяющих права в отношении акций российских эмитентов, предусматривает, что право голоса по указанным акциям осуществляется не иначе как в соответствии с указаниями владельцев упомянутых ценных бумаг иностранных эмитентов;

■ соблюдены иные требования, установленные федеральными законами.

Порядок выдачи указанного разрешения определен Положением о порядке выдачи Федеральной службой по финансовым рынкам разрешения на размещение и (или) обращение эмиссионных ценных бумаг российских эмитентов за пределами Российской Федерации, утвержденным приказом ФСФР России от 12.01.2006 № 06-5/пз-н.

Эмитент обязан завершить размещение выпускаемых эмиссионных ценных бумаг не позднее одного года с даты государственной регистрации выпуска ценных бумаг. Количество размещаемых эмиссионных ценных бумаг не должно превышать количества, указанного в решении о выпуске, при этом эмитент может разместить меньшее количество эмиссионных ценных бумаг, чем указано в решении о выпуске.

По окончании размещения эмитент обязан представить в Банк России для государственной регистрации отчет об итогах выпуска ценных бумаг. Регистрирующий орган рассматривает отчет об итогах выпуска ценных бумаг в двухнедельный срок и при отсутствии связанных с эмиссией ценных бумаг нарушений регистрирует его.

Если в ходе эмиссии ценных бумаг выявлены нарушения эмитентом требований законодательства или в документах, на основании которых был зарегистрирован выпуск ценных бумаг, обнаружена недостоверная информация, то выпуск ценных бумаг может быть признан несостоявшимся. Порядок признания выпуска ценных бумаг несостоявшимся определен Положением о порядке приостановления эмиссии и признания выпуска ценных бумаг несостоявшимся или недействительным, утвержденным постановлением ФКЦБ России от 31.12.1997 № 45.

В этом случае все ценные бумаги данного выпуска подлежат изъятию из обращения, а средства, полученные эмитентом от размещения выпуска эмиссионных ценных бумаг, признанного несостоявшимся или недействительным, должны быть возвращены владельцам. Порядок изъятия ценных бумаг и возврата средств эмитентом регулируется Положением о порядке возврата владельцам ценных бумаг денежных средств (иного имущества), полученных эмитентом в счет оплаты ценных бумаг, выпуск которых признан несостоявшимся или недействительным, утвержденным постановлением ФКЦБ России от 08.09.1998 № 36.

После государственной регистрации отчета об итогах выпуска эмиссионных ценных бумаг последние могут свободно обращаться, с ними можно заключать любые сделки, не запрещенные законодательством.

После государственной регистрации выпуска эмиссионных ценных бумаг у эмитента в ряде случаев возникает обязанность осуществлять действия по раскрытию информации. Обязанность эмитента по раскрытию информации необходима для того, чтобы все заинтересованные лица, а не только владельцы ценных бумаг, могли иметь оперативный и свободный доступ к информации о его деятельности и на ее основе принимать взвешенные инвестиционные решения.

Под раскрытием информации понимается обеспечение ее доступности всем заинтересованным в этом лицам независимо от целей получения данной информации в соответствии с процедурой, гарантирующей ее нахождение и получение. Содержание такой процедуры установлено Положением о раскрытии информации эмитентами эмиссионных ценных бумаг, утвержденным приказом ФСФР России от 10.10.2006 № 06-117/пз-н. Раскрытие информации осуществляется в форме:

- 1) ежеквартального отчета эмитента эмиссионных ценных бумаг;

- 2) сообщения о существенных фактах (событиях, действиях), касающихся финансово-хозяйственной деятельности эмитента эмиссионных ценных бумаг.

Обязанность осуществлять раскрытие информации в форме ежеквартального отчета распространяется:

■ на эмитентов, в отношении ценных бумаг которых осуществлена регистрация хотя бы одного проспекта ценных бумаг;

■ на эмитентов, государственная регистрация хотя бы одного выпуска (дополнительного выпуска) ценных бумаг которых сопровождалась регистрацией проспекта ценных бумаг в случае размещения таких ценных бумаг путем открытой подписки или путем закрытой подписки среди круга лиц, число которых превышало 500;

■ на эмитентов, являющихся акционерными обществами, созданными при приватизации государственных и (или) муниципальных предприятий (их подразделений), в соответствии с планом приватизации, утвержденным в установленном порядке и являвшимся на дату его утверждения проспектом эмиссии акций такого эмитента, если указанный план приватизации предусматривал возможность отчуждения акций эмитента более чем 500 приобретателям либо неограниченному кругу лиц.

Ежеквартальный отчет эмитента содержит информацию об итогах финансово-хозяйственной деятельности за отчетный квартал. Текущие события в корпоративной и финансово-хозяйственной деятельности эмитента отражаются в сообщениях о существенных фактах, к которым, в частности, относятся следующие сведения:

- 1) о реорганизации эмитента, его дочерних и зависимых обществ;

- 2) фактах, повлекших за собой разовое увеличение или уменьшение стоимости активов эмитента более чем на 10%;

- 3) фактах разовых сделок эмитента, размер которых или стоимость имущества по которым составляет 10% и более активов эмитента по состоянию на дату сделки;

- 4) об этапах процедуры эмиссии эмиссионных ценных бумаг, о приостановлении и возобновлении эмиссии эмиссионных ценных бумаг, о признании выпуска (дополнительного выпуска) эмиссионных ценных бумаг несостоявшимся или недействительным;

- 5) включении в реестр акционеров эмитента акционера, владеющего не менее чем 5% обыкновенных акций эмитента, а также любом изменении, в результате которого доля принадлежащих этому акционеру таких акций стала более или менее 5, 10, 15, 20, 25, 30, 50 или 75% размещенных обыкновенных акций;

- 6) дате закрытия реестра акционеров эмитента, сроках исполнения обязательств эмитента перед владельцами, решениях общих собраний;

- 7) начисленных и (или) выплаченных доходах по эмиссионным ценным бумагам эмитента;

- 8) поступившем эмитенту – открытому акционерному обществу в соответствии с гл. XI.1 Закона "Об акционерных обществах" добровольном или обязательном предложении (в том числе конкурирующем предложении), уведомлении о праве требовать выкупа ценных бумаг или требовании о выкупе ценных бумаг, направленных лицом, которое приобрело более чем 95% общего количества обыкновенных акций и привилегированных акций открытого акционерного общества, предоставляющих право голоса в соответствии с п. 5 ст. 32 Закона "Об акционерных обществах", с учетом акций, принадлежащих этому лицу и его аффилированным лицам.

Обязанность осуществлять раскрытие информации в форме сообщений о существенных фактах распространяется на эмитентов в случае регистрации проспекта ценных бумаг, а также на эмитентов, которые обязаны раскрывать информацию в форме ежеквартального отчета. Обязанность эмитента по раскрытию информации в форме сообщений о существенных фактах возникает с даты, следующей за днем регистрации проспекта ценных бумаг данного эмитента.

Ценная бумага представляет собой денежный платежный документ, подтверждающий отношения между эмитентом и владельцем. Ценная бумага является основным объектом всех сделок, осуществляющихся на рынке ценных бумаг. Из Гражданского Кодекса (ст. 142) следует, что ценной бумагой принято считать документ, в обязательном порядке содержащий все необходимые реквизиты, тем самым удостоверяя имущественные права его владельца.

Гражданский Кодекс (ст. 143) включает в перечень ценных бумаг следующие документы: государственная облигация, облигация, сберегательный и депозитные сертификаты, вексель, акция, чек, коносамент, банковская сберегательная книжка на предъявителя, приватизационные ценные бумаги, а так же ряд иных документов, которые определены законом и отнесены к данному виду денежных документов.

Эмиссионная ценная бумага закрепляет за собой совокупность как имущественных, так и не имущественных прав. При этом, данный документ размещается выпусками и имеет равные сроки осуществления прав и объем внутри одного их выпуска, независимо от сроков приобретения ценной бумаги. Таким образом, все владельцы конкретных ценных бумаг равные по своим правам.

Стоит отметить, что ценная бумага может быть выпущена как в наличной, так и в безналичной форме. При этом, все наличные (документарные) бумаги подразделяются на именные, на предъявителя и ордерные. Так, именная ценная бумага предполагает указание имени ее владельца и может быть передана ему только при помощи цессии (передаточная надпись). Тогда как ценная бумага на предъявителя не содержит такой записи и может быть передана другому лицу посредством ее вручения. При необходимости передать ордерную ценную бумагу в обязательном порядке используется специальный документ – ордер (приказ владельца данной ценной бумаги).

Акция

Акция представляет собой эмиссионную ценную бумагу, которая закрепляет за собой право ее владельца на участие в акционерном обществе, тем самым претендуя на часть имущества, которое может остаться после его ликвидации. Кроме этого, акция предполагает получение ее владельцем дивидендов в качестве прибыли акционерного общества. Акции являются бессрочными бумагами, что означает ее действие на рынке ценных бумаг до тех пор, пока существует акционерное общество, выпустившее ее. Дело в том, что само по себе акционерное общество не обязано выкупать данные бумаги, какой бы случай не настал (ликвидация, реорганизация и т.д.). В случае ликвидации предприятия акции можно считать недействительными.

Данные ценные бумаги могут быть как именными, так и на предъявителя. При этом, выделяют две основные категории акций: простые и привилегированные. Независимо от вида акций ее владельцы являются акционерами общества и могут претендовать на его имущество.

Простые акции (обыкновенные) дают возможность их владельцу участвовать в голосовании на собраниях акционеров, в случае если ранее осуществилась полная оплата акций. Выплата дивидендов и ликвидационной стоимости по простым акциям осуществляется только после произведения выплат держателям привилегированных акций.

Привилегированные акции – данный вид ценной бумаги не дает права ее владельцу участвовать в голосовании собрания акционеров. Исключения составляют случаи, при которых данное право закреплено за владельцами при создании устава акционерного общества. Преимущество данной бумаги состоит в том, что при ликвидации общества владельцы в обязательном порядке получают полагающиеся им дивиденды, а так же ликвидационную стоимость. В свою очередь привилегированные акции подразделяются на:

- конвертируемые – ценная бумага, предполагающая последующий обмен на обыкновенные акции или же иной вид привилегированной акции. При этом, условия обмена ценных бумаг устанавливает непосредственно эмитент;

- кумулятивные акции – ценные бумаги, предполагающие накопление денежных средств в качестве дивидендов в случае, если владелец акций отказывается от получения выплат в срок и капитализирует средства. Условия накопления, включая сроки капитализации, так же определяются эмитентом.

При этом, все акции, независимо от их вида и осуществляемых ими функций, разделяются на размещенные и объявленные. Так, размещенные акции представляют собой все те ценные бумаги, которые уже были ранее реализованы. Благодаря данным акциям существует возможность определить размер уставного фонда акционерного общества. Вместе с размещенными, общество так же имеет право размещать объявленные акции в качестве дополнения. В уставе акционерного общества строго определено количество выпуска данного вида акций.

Следует остановиться на наиболее распространенных понятиях, связанных с реализацией акций.

Номинал акции представляет собой ее стоимость. Совокупность номинальной стоимости всех акций и определяют размер уставного капитала акционерного общества.

Капитализация представляет собой показатель, благодаря которому можно определить объем капитала компании, благодаря реализации акций.

Консолидация акций – процедура, определяющаяся исключительно общим собранием акционеров. Она предполагает, что две или же больше акций могут быть конвертированы в одну абсолютно новую акцию того же вида. В случае, если процедура консолидации была произведена, в уставной капитал акционерного общества вносятся соответствующие изменения относительно количества объявленных акций, а так же касательно их номинальной стоимости.

Доходы по акциям могут быть представлены в двух видах. Прежде всего, в виде ее курсовой стоимости. Но для получения данного вида дохода акцию следует предварительно продать, причем, чем выгоднее акция будет продана, тем большую прибыль удастся получить. Данный способ получения прибыли считается немного рисковым, но, тем не менее, способен принести ее держателю не малую прибыль. Те, кто менее склонен к рискам предпочитают получать дивиденды. Цена таких акций может со временем повышаться, правда, не всегда быстро. Решение о выплате промежуточных дивидендов может быть принято советом директоров акционерного общества, тогда как вопрос о выплате годовых дивидендов принимается общим собранием акционеров, но по рекомендации совета директоров.

О степени доходности акций, ее качестве и спросе говорят соответствующие рейтинги. Такие рейтинги проводят всемирно известные аналитические компании, дающие оценку акциям тех или иных акционерных обществ, предприятий и т.д. Наиболее популярными аналитическими компаниями являются «Standard & Poor», а так же «Moody’s Investors Service». Так, присвоенный путем соответствующих обозначений рейтинг конкретной акции в значительной степени влияет на заинтересованность инвесторов, а потому и на доходности данной ценной бумаги. На примере рейтингового агентства «Standard & Poor» можно рассмотреть процедуру оценки акций. Так, при наличие оценки А+ можно считать, что акции присвоен наивысший рейтинг, тогда как С означает, что рейтинг акции очень низкий.

Существует еще одно определение, благодаря которому можно негласно оценить рейтинг акций тех или иных предприятий. Так, предприятия, имеющие высокий кредитный рейтинг непосредственно в своих отраслях называются «голубые фишки». Приобретение акций таких предприятий предполагает в дальнейшем растущий капитал, ведь, как правило, такое инвестирование сулит только доход. Безусловно, и цены на акции данных предприятий не малые. Статистические данные показывают, что цена «голубых фишек» зачастую только растет и крайне редко можно наблюдать ее падение. Акции подобных предприятиях всегда востребованы и осуществить их покупку-продажу на возможно в любое время.

Как известно, все акции размещаются на фондовом рынке и цены на них постоянно изменяются. На изменение цен влияет большое количество факторов. Проследить за движением акций на рынке (спад и рост спроса на бумаги) можно при помощи тренда – вектора движения рынка. Важнейшими инструментами определения динамики фондового рынка являются соответствующие индексы.

Фондовый индекс представляет собой среднестатистический показатель изменения цен на активы. Выявив текущее значение индекса, и сопоставив его с предыдущим значением можно провести оценку поведения рынка, сгруппировать все произошедшие события за отчетный период (от макроэкономических ситуаций до корпоративных событий конкретных предприятий: слияние, ликвидация, отставка директоров и т.д.). На основе полученных данных появляется возможность составить прогноз на ближайшее время.

Следует иметь в виду, что в зависимости от того, какие именно ценные бумаги были выбраны при расчете фондового индекса, можно осуществить характеристику рынка. Это может быть показатель как для всего рынка в целом, так и показатель внутри конкретной отрасти. Так, вполне возможно выявить наиболее стремительно развивающиеся сектора экономики, так и те отрасти, развитие которых приостановлено. Исходя из полученных данных, так же можно смело строить прогнозы на спрос и предложение конкретных акций.

Самым известным из всех существующих фондовых индексов является индекс Доу-Джонса. В данный индекс входят 30 американских организаций и промышленных компаний. Данный индекс подразделяется на четыре вида: транспортный, коммунальный, промышленный и составной. Принято полагать, что, не смотря на довольно большое количество существующих фондовых индексов, только Доу-Джонс способен рассчитать наиболее точный показатель.

Облигация

Облигация представляет собой долговую ценную бумагу, определяющую отношения займа между ее владельцем и эмитентом. Главной особенностью данного вида ценной бумаги является то, что облигация подразумевает под собой предоставление кредитных средств, оформленных в виде долгового обязательства. Таким образом, облигация является срочной бумагой и эмитируется на определенный срок, по истечению которого облигация должна быть выкуплена по ее номинальной стоимости. Выпуском данной ценной бумаги могут заниматься как акционерные общества, частные предприятия, так и общегосударственные и местные органы власти. Все облигации подразумевают получение дохода, или как его еще называют – купон.

Существует несколько видов облигаций:

- Классическая (твердопроцентная, купонная). Данный вид облигации подразумевает выплату заранее фиксированного дохода.

- Облигация с переменным купоном. Доход по данной ценной бумаге изменяется в силу определенных факторов. Как правило, на стоимость облигации влияет рыночная экономика, а потому не редко и инфляция. Именно поэтому величина купона по данной облигации напрямую зависит от изменения показателей рыночной экономики. При выходе положительных макроэкономических новостей стоимость облигаций может в разы вырасти, ровно, как и упасть, в случае если соответствующие новости были негативными.

- Конвертируемая – данный вид ценной бумаги может быть обменен на акции или иные облигации, согласно оговоренным ранее условиям эмиссии.

- Бескупонная – данный вид облигации не подразумевает получение купонов. В данном случае доход инвестора напрямую зависит от разницы между номинальной стоимостью бумаги и ценой ее покупки. Одним словом – чем дешевле купить, и дороже продать, тем большую прибыль можно получить от сделки.

Наряду со стандартными видами облигаций существуют так же и такие понятия как мировая облигация и . В данном случае мировая облигация представляет собой ценную бумагу, выпущенную сразу в нескольких странах, тогда как еврооблигация – бумага, выпущенная эмитентом в валюте сторонней страны.

Все государственные облигации подразделяются на ценные бумаги рыночных и нерыночных займов. Наиболее популярными облигациями рыночных займов являются следующие:

- , представляющая собой бумагу среднесрочного займа и подразумевающую переменный купон;

- государственная краткосрочная облигация, выпускаемая в безналичной форме, предполагающая нулевой купон;

- облигация государственного сберегательного займа – среднесрочная ценная бумага на предъявителя;

- облигация внутреннего валютного займа – ценные бумаги, выпущенные в 1993 году с целью погашения задолженности Внешэкономбанка. В последствие данные облигации дополнительно были выпущены в 1996. Купон по облигации составляет 3% в год.

Особым видом негосударственных облигаций является жилищный сертификат. Данная ценная бумага представляет собой передачу права ее владельцу на приобретение квартиры в случае покупки определенного пакета облигаций. Таким образом, приобретение жилищного сертификата означает, что средства на строительство жилья были внесены и в последствие владелец облигации имеет право рассчитывать на собственное жилье.

Степень доходности облигаций, как и на примере с акциями, так же определяется путем присвоения рейтингов. Наиболее влиятельным аналитическим агентством так же является «Standard & Poor», В данном случае рейтинг не распространяется на облигации, эмитентами которых являются центральные государственные органы. Все дело в том, что данные организации отличаются довольно низкой надежностью.

Банковский сертификат

Банковский сертификат – ценная бумага, утверждающая размещение средств в банковском учреждении, тем самым предполагающая получение, как суммы номинала бумаги, так и начисленных % по ней. Владельцем банковского сертификата является бенефициар.

Виды банковского сертификата:

- Сберегательный – данная ценная бумага предназначена для физических лиц, которая выпускается сроком до трех лет. По сберегательному сертификату начисляются купоны, как и в случае с облигациями. Данный вид бумаги может быть как именным, так и на предъявителя. Точно, как и в случае с акциями, именной сертификат вручается лично владельцу в руки посредством цессии, а сертификат на предъявителя может вручаться другому лицу с целью передачи непосредственному владельцу.

- Депозитный – данная ценная бумага предназначена исключительно для юридических лиц. Предельным сроком выпуска депозитного сертификата является один календарный год.

Вексель

Вексель представляет собой долговое обязательство, согласно которому владелец бумаги обязуется возвратить оговоренную сумму средств в указанные сроки. Вексель нередко используется не только в качестве кредита, но и в качестве средства расчета за товары или услуги. Довольно многие предприятия используют вексель в качестве платежного документа. Следует обратить внимание, что вексель не имеет точной формы оформления, с присущими для подобных ценных бумаг обязательствами реквизитами. Как правило, данный документ составляется в произвольной форме, сохраняя при этом свое предназначение – фиксированные суммы и сроки возвраты платежей.

Виды векселей:

- Простой – согласно данной бумаге, векселедатель обязуется в оговоренные сроки уплатить указанную сумму средств векселедержателю.

- Переводной – в данном случае по просьбе или приказу лица, выдавшего вексель, осуществляется уплата оговоренной суммы средств в указанные сроки третьему лицу.

- Дружеский – как правило, подобные ценные бумаги не заключаются между организациями, так как предполагают заем и возврат средств на основе взаимопомощи.

- Бронзовый – данное название является не официальным и целью выписки такой бумаги являются мошеннические операции. Зачастую, данная ценная бумага выписывается от неплатежеспособного лица. В последствие полученные средства перепродаются третьему лицу.

Все векселя делятся на финансовые – те, благодаря которым оформляются все денежные операции, и коммерческие – векселя, возникающие в случае предоставления коммерческого займа.

Как восстановить медицинский полис при утере: бумажный и электронный варианты

Влияние государственного долга на экономическую стабильность страны

Как открыть расчетный счет в ВТБ24 для юридических лиц Втб 24 не хотят закрывать счет

Демографическая ситуация в развитых странах

Возникновение и эволюция денег