많은 회사, 특히 이제 막 시작하는 회사의 경우 손실 이월 문제가 관련될 수 있습니다.

손실 이월이 규제됩니다. 미술. 283채널 러시아 연방 세금 코드 25, 현재 과세 기간의 과세 표준은 이전 기간에 발생한 손실 금액의 일부 또는 전체 금액만큼 감소될 수 있습니다. 동시에 납세자는 손실을 받은 과세 기간 이후 10년 이내에 미래에 대한 손실을 이월할 권리가 있습니다. 결손금이 다음 해로 이월되지 않은 경우에는 다음 해로 전체 또는 일부를 이월할 수 있습니다. 2007 년 3 월 20 일자 러시아 재무부 서신 No. 03-03-08/1/170에 따르면 세금이 끝날 때와 세금이 끝날 때 손실 양도가 가능합니다. 보고 기간.

이 기사에서는 프로그램에서 손실을 이월하는 절차를 고려할 것입니다. "1C: 회계 8.2"사용하는 조직에서 PBU 18/02"법인 소득세 계산을위한 회계".

프로그램에서 "1C: 회계 8.2"과거의 손실을 미래로 이전하는 것은 문서를 입력하여 수동 작업을 사용하여 수행됩니다. (메뉴→작업→수동으로 입력된 거래), 다음과 같은 전기가 포함됩니다.

- DT 09유형별 "이연 비용"- CT 09손실 금액에 소득세율을 곱한 "현재 기간의 손실"유형별. 우리는 NU, PR, BP의 양을 채우지 않습니다.

- DT 97.21"미래 지출"- CT 99.01.1."기본 과세 시스템을 통한 활동의 손익." NU의 금액은 차변 및 대변 손실의 합계와 같습니다. BP 금액은 손실 금액에서 차변 및 대변 금액을 뺀 금액과 같습니다. BU 및 PR의 양은 채워지지 않습니다.

소득세 신고서에는 손실이 표시되고 소득세가 없습니다.

손익계산서(양식 2)에서 2300행 "세전 손실액"은 신고서와 동일한 손실액을 표시합니다. 양식 2(2400행)의 순이익 수치는 세전 손실 금액에서 이연 법인세 자산 금액을 뺀 금액과 같습니다.

예정된 작업을 수행할 때 후속 세금 또는 보고 기간에 이익이 있는 경우 "지난해 손실 상각"프로그램은 배선을 생성합니다 DT 99.01.1 - CT 97.21전년도의 손실 금액.

규제 작업의 결과 "소득세 계산"소득세는 거래를 사용하는 프로그램에 반영될 이연 법인세 자산 금액만큼 감소됩니다. DT 68.04.2"소득세 계산"- CT 09"이연 비용" 유형별 "이연 법인세 부채".

소득세 신고서에서 과세 기준 (시트 02, 120 페이지)은 계정 97.21의 신용 회전율만큼 감소됩니다. NU (p. 150 App. 4 to Sheet 02).

2400행의 양식 2에서 순이익 지표는 기업 활동(2300행)의 재무 결과와 조건부 소득세 비용의 차이로 표시됩니다.

특정 상황에서 위의 절차를 고려하십시오.

2011년 말에 조직이 다음 금액의 손실을 입었다고 가정해 보겠습니다. 10 000 장애. 2012년 1월 1일 현재 우리는 RUB 2,000의 이연 법인세 자산을 보유하고 있습니다. ( 10 000 x 소득세율 20% ).

손실을 미래로 이월하려면 다음 단계를 수행하십시오.

1) "미래 기간 비용" 디렉토리에 "2011년 손실" 비용의 새 요소를 추가하고 그림과 같이 채웁니다. 1. 세부사항 확인하다그리고 서브콘토지정할 필요가 없습니다.

쌀. 1. 과거 손실을 미래로 이전하기 위해 RBP 요소를 채우는 샘플

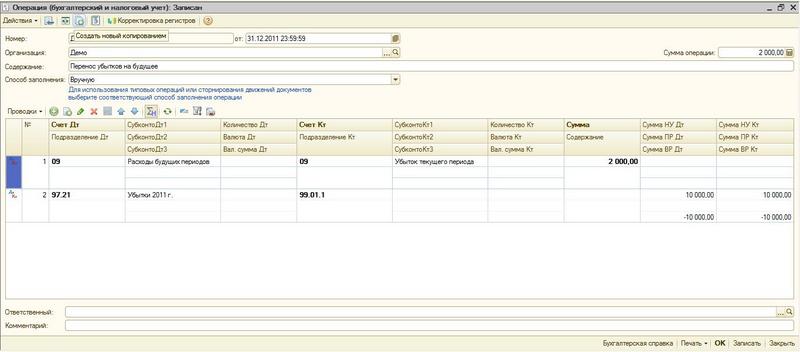

2) 2011년 12월 31일 현재 규제조작전 "균형개혁" 문서를 입력하여 "운영(회계 및 세무회계)"(메뉴 → 작업 → 수동으로 입력한 작업) 다음 게시물을 기록합니다(그림 2.).

쌀. 2. "운영 (회계 및 세무 회계)"문서 작성 샘플

계정 97.21의 하위 구성요소로 이전에 생성된 이연 비용 요소인 "2011년 손실"을 선택합니다. 97.21 계정에 따른 구분이 완료되지 않았습니다.

3) 우리는 일상적인 작업을 수행합니다 " 균형 개혁".

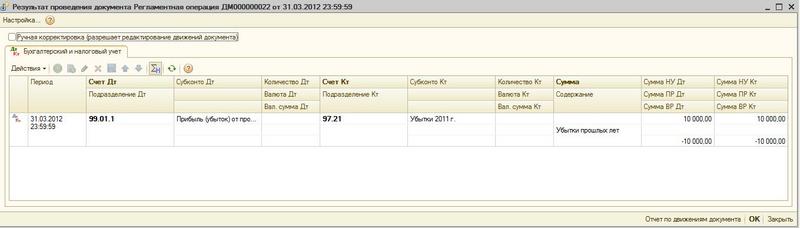

2012 년 1 분기에 10,000 루블의 이익을 얻는 경우. 이전 연도의 손실은 예정된 작업에 의해 자동으로 상쇄됩니다. "지난해 손실 상각",이는 차례로 배선에 의해 반영됩니다. DT 99.01.1 - CT 97.21(그림 3).

쌀. 3. "전년도 결손금 상각" 절차적 운영 결과

2011년에 손실이 없었다면 납부할 소득세는 2,000루블이 되었을 것입니다. 이것은 배선에 반영됩니다. DT 99.02.1 - CT 68.04.2(그림 4). 그러나 2011년 손실을 감안할 때 현재 소득세는 0이 됩니다.

쌀. 4. 예정된 작업의 게시 "소득세 계산"

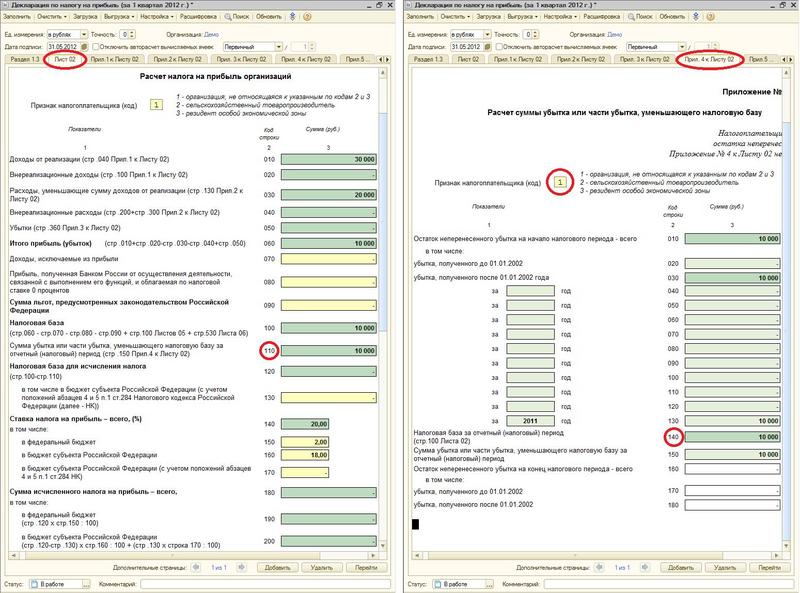

소득세 신고서를 생성할 때 Sheet 02의 부록 4는 130페이지와 150페이지를 자동으로 채웁니다. Sheet 02의 110페이지 및 Sheet 02의 부록 4의 140페이지를 자동 완성하려면 Sheet 02의 부록 4에 있는 납세자의 기호(코드)를 작성해야 합니다. (그림 5)

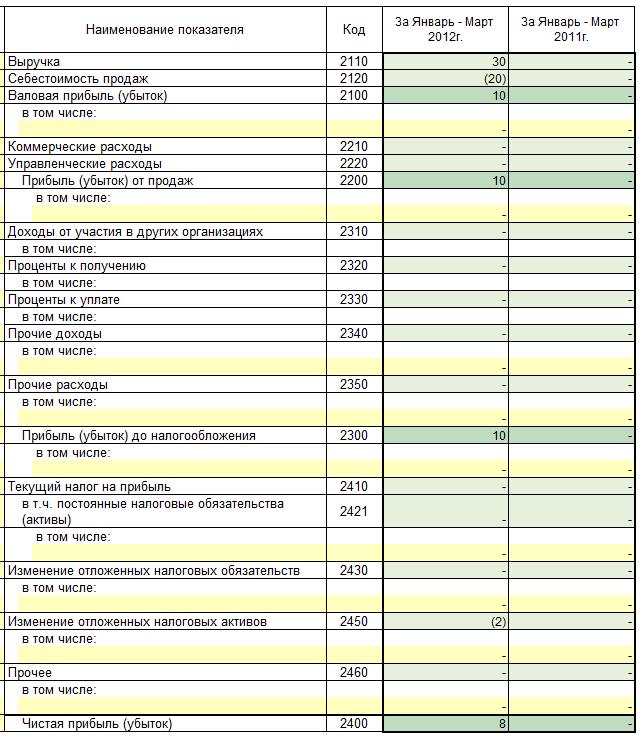

손익 계산서에서 2012 년 1 분기의 세전 이익은 10,000, 이연 법인세 자산의 변화에서 2,000을 뺀 금액으로 표시되므로 순이익은 8,000 루블과 같습니다. (그림 6).

쌀. 6. 2012년 1분기 손익계산서

이 기사에서는 가장 간단한 예를 고려했습니다. 실제로 여러 과세 기간의 손실이 미래로 이월되는 경우가 종종 있습니다. 또한 이러한 손실은 전체가 아니라 부분적으로 이월될 수 있습니다.

일반적인 프로그램에서 "1C: 회계 8.2"상황을 이해하려면 이전 연도의 손실을 고려하여 세 가지 보고서를 생성해야 합니다. 계정 99.01 및 97.21에 대한 회전율 대차대조표와 계정 68.04.2에 대한 분석은 그리 편리하지 않습니다.

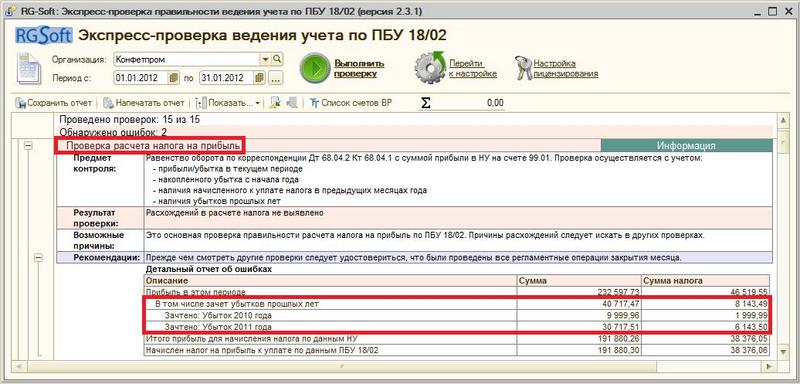

RG-Soft 전문가가 개발한 소프트웨어 제품을 통해 « RG-소프트: RAS 18/02에 따른 회계의 빠른 확인"이전 연도의 손실 회계에 대한 정보는 "한 번의 클릭으로" 얻을 수 있습니다. 이 정보는 다른 연도의 손실과 관련하여 하나의 테이블에 표시됩니다(그림 7).

쌀. 7. 소프트웨어 제품 "RG-Soft: RAS 18/02에 따른 빠른 회계 확인"에서 전년도 손실 회계에 대한 정보를 표시하는 예

1C에서 미래로 손실 이전: 회계 8

무채무증명서 샘플

출장 현금 및 카드 발급

급여 세금

우선 연금 : 자격이있는 사람,받는 방법