Мисля, че преди да разберете „как да спасите правилно?“, Трябва да отговорите на въпроса „защо да запазите?“. Нека да отговорим ...

Защо да спестявате?

И така, човек има временно безплатни пари. Дали да ги похарчите веднага или да спестите удоволствие за по-късно, зависи не само от пропорционалността на средствата и апетитите му, но и от периода, през който парите могат да бъдат напълно освободени от задължението да бъдат изразходвани от собствениците му. Добавям, че въображението на собственика също играе важна роля при избора на отговора „как и защо?“.

Достатъчно голям брой наши съграждани все още изразходват цялата си заплата за текущи нужди, без намек за временно налични средства. Според финансовите изследвания едва една трета от трудоспособните руснаци имат спестявания. От тях около 40% все още предпочитат да инвестират пари, „придобити от преумора“ в стъклен буркан или под матрак. Останалите поверяват капитала си на трезори, наречени търговска банка. Освен това една трета от банковите клиенти (около 4,3 милиона души) вече полагат пари по прости, недепозитни сметки (например, на пластмасови карти, разплащателни сметки или депозити при търсенето), където лихвите или не са начислени изобщо, или толкова нещастни, че може да не бъдат забелязани. Останалите две трети (около 8,6 милиона вложители, или 66%) все още правят пари, носят други пари и избират срочни депозити. Общо, според експерти от DIA, на банкови депозити се съхраняват около 14 трилиона рубли руснаци.

Доста значителен дял от тях е съсредоточен в най-голямата финансова институция в страната. И тук има своя собствена статистика. Над 6 трилиона рубли физически лица са поставени по сметките на Сбербанк. От тях почти 15% са записани по текущи сметки и не носят печалба на собствениците им. Останалите се разпределят по срочни депозити, където лихвеният процент ви позволява да спечелите допълнителен пасивен доход: 7,2% при краткосрочни депозити до шест месеца, 15,6% се съхраняват за 6 до 12 месеца, 55,5% за годината и 6,7%.

Тези, които предпочитат да инвестират безплатни пари в скъпи дълготрайни стоки, имат своя собствена логика. Съществува мнение, че тъй като цената на вноса се променя по-бързо от инфлацията, е по-изгодно да харчите за покупка, отколкото да инвестирате в банков депозит със процент, по-нисък от индекса на инфлацията. Съществува обаче и друга гледна точка, която твърди, че инфлацията за някои вносни стоки е по-ниска от процента по банковите депозити, така че финансовият продукт е по-печеливш от стоките.

Както и да е, много хора пестят пари в банките за бъдеща покупка. Някои предпочитат наистина да спестят пари, като редовно правят вноски в спестовни сметки. Други избират прости спестовни депозити, в които обикновено доходите са по-високи. Въпреки че има и други инструменти за инвестиции. Например игра на борсата, където можете да увеличите капитала много повече, отколкото в банка. Но процентът на такива играчи е много малък. Всъщност, за да печелите пари от закупуването на ценни книжа, трябва внимателно да следите котировките и да можете да разберете доста специфична област. Следователно банков депозит остава по всяко време проста и достъпна форма за всички хора за спестяване и увеличаване на средствата.

Резултатите от проучване на руснаците, спестяващи част от доходите си в банки, под матрак или в ценни книжа, изглеждат интересни. Оказва се, че много голяма част от тях спестяват пари без конкретни цели, без да пропускат да ги изразходват за нещо, а по-скоро „в резерв“ или „за старост“. Подобна грижа за бъдещето им е характерна за 60% от руските „спестявания“. Малко повече от 20% се спестяват за закупуване на жилища или други недвижими имоти (апартаменти, вили, земя). Приблизително същия брой хора отговориха, че ще ремонтират къщите си. Спестяванията ще бъдат изразходвани за дълготрайни стоки (мебели, уреди и т.н.) при 11% от анкетираните. Бъдещата покупка на автомобил е загрижена за около 15% от „спестяванията“. За скъпи услуги, като лечение или образование, около 30% спестяват свои или роднини. На развлечения, свободно време и пътуване 18%. Само 5% спестяват пари за откриване или развитие на собствен бизнес. И само 4% отговориха, че инвестират във финансови продукти за лихвен доход или дивиденти.

Как да запазите

Сред анкетираните обаче има 14%, които не смятат за необходимо изобщо да спестят пари за нещо. Надяваме се, че няма никой сред нашите читатели, така че ще преминем към следващия въпрос и ще се опитаме да разберем как да научим как да спестяваме правилно парите, използвайки банкови депозити.

Понякога банките наричат \u200b\u200bсвоите депозитни предложения за спестовни или спестовни програми.

Спестяванията са подходящи за инвеститори, които предпочитат най-високите лихви и няма да допълват допълнително сметката по време на срока на договора. Тук доходът може да се изплаща в края на срока или да се начислява веднъж в определен период, например месечно или тримесечно. Лихвата след начисляване или автоматично се добавя отново към депозита, т.е. се капитализира, или се превежда по текущата сметка на собственика за текущи разходи, т.е. доходът от наем се изплаща.

Спестовните депозити се използват от хора, които редовно спестяват малки суми, за да получат достатъчно големи резултати. За целта те избират банков продукт, който предоставя допълнителни такси. Но, за да изберете подходящ депозит, все пак трябва внимателно да проучите условията за входящи транзакции, тъй като в този случай може да има ограничения за срока на депозит. Например, не по-рано от месец след началото на споразумението или не по-късно от 60 дни преди неговото прекратяване. Съгласно условията на договора може да се определи и минимален лимит за всяка допълнителна сума. Рядко, но има ограничителен размер на спестяванията в резултат на всички входящи транзакции, след което лихвеният процент се намалява с няколко пункта. В продуктова линия спестовните сметки обикновено имат по-нисък лихвен процент от спестовните сметки.

Ако вложителят е доста доволен от условията на депозита и в края на срока той няма да прехвърля спестяванията си в друга банка или да ги изразходва за покупка, тогава ви съветваме да обърнете внимание дали е предвидено автоматично удължаване. Ако има такъв, тогава парите при същите условия ще продължат да работят, стига пълните условия, които банката позволява. Тези условия са посочени и в договора. Ако няма автоматично подновяване, тогава средствата се кредитират в края на депозита за търсене или по разплащателната сметка на собственика, лихвата по която отсъства или условно 0,01-0,1% годишно. Депозитите с неограничено удължаване и повишени лихвени проценти са подходящи за хора, които се грижат за бъдещето си и правят неуместни вноски за утре.

Притесненията за финансовото благополучие на близки роднини принуждават някои хора да отварят сметки в полза на трети страни. Например грижовните вноски в полза на дете са популярни сред грижовните родители. Там можете да спестите пари за образование или апартамент. Когато децата достигнат определена възраст, те могат да използват натрупаните средства, за да продължат скъпото образование. За такива продукти срокът може не само да се определи от банката като един и същ за всички, но и да бъде записан индивидуално от родителите, като например годината на пълнолетие на сина, дъщерята или внуците.

Преди да изберете подходящ депозит, ви съветваме да оцените бъдещите си финансови възможности за целия срок на договора: често ли ще правите допълнителни средства или ще ги изтеглите? Някой ще се нуждае от едно нещо, другите две функции, а третият няма да променя сумата по депозита никога. Обикновено лихвеният процент е по-нисък, ако има опции за контрол. Но не всеки принос ги предвижда. За да знаете със сигурност - внимателно прочетете условията на договора. Моля, обърнете внимание, че всички банки ограничават времето и размера на допълнителните транзакции. Не забравяйте, че може да се наложи да изтеглите всички пари от сметката си предсрочно. За да се избегне загубата на всички начислени лихви, ще помогнат договорите с преференциални условия за предсрочно прекратяване. Това е още по-важно за дълги периоди. Случва се обезщетенията да започнат след шестия месец на съхранение на средствата.

Депозитният портфейл на всяка банка обикновено се състои от краткосрочни, средносрочни и дългосрочни продукти. За нецелеви депозити, за всеки случай, са подходящи дългосрочни депозити от няколко години. Рентабилността на такива е по-висока и. Отбелязваме обаче, че понякога процентът за петгодишните е по-нисък от този за тригодишните. Трябва да се помни, че за толкова дълъг период средният пазарен процент може да се промени много, както нагоре, така и надолу. Това ще бъде особено забележимо в големи количества.

За къси и малки депозити, процентът рядко се променя, но размерът му е малък. Има банкови депозити с продължителност по-малко от месец. Те също имат своя клиент сред онези, които ценят поговорката "времето е пари". Случва се, че преди да купите желания апартамент, остават няколко дни, които също могат да се използват за печалба. Разбира се, изгодно е да отваряте ултра къси депозити в големи количества, където малък лихвен процент ще бъде най-забележим. Средно добивът е 1-3% годишно за рубли, въпреки че има по-малко от 1%, но при желание може да се намерят и 6-9%.

Най-предпазливите и мобилни вложители на тези, които постоянно наблюдават ситуацията на пазара, предпочитат да прехвърлят парите си от депозит на депозит или дори от банка в банка. Такива хора използват средносрочни депозити, оставяйки възможността да променят условията навреме. Договорите за период от шест месеца до една година се сключват от тези, които спестяват пари за лятна ваканция или лечение. Тук инвеститорите очакват средно 3-9 годишни процента в рубли.

Избирайки срок, инвеститорите първо решават въпроса - защо спестяват пари. Тоест, срокът зависи от целта, финансовите опции - стойността на допълнителните опции, срока и опциите - процентът. Между другото, доста често има продукти, при които лихвеният процент е един и същ за всяка сума: голяма и малка. Най-висок лихвен процент предлагат дългосрочните депозити с изплащането на дохода в края на срока и без възможност за попълването му. Можете да вземете депозит с по-висока лихва сред различните сезонни оферти на банките. Например, зимните месеци обикновено са белязани от различни новогодишни запаси, когато нови договори са включени в депозитни портфейли. Такива съществуват само временно, тяхната дата на отваряне е ограничена до края на декември, януари или февруари. Въпреки това, често през пролетта започва следващия сезон на повишени "ваканционни" проценти, а през лятото "ваканция".

Сред специализираните продукти понякога банките предлагат изчерпателна, включително не само депозит. Например вноска и натрупваща се полица за животозастраховане. Или . Те се наричат \u200b\u200bсъщо структурни, индексни или инвестиционни. Доходността на такива е по-висока от тази на обикновените депозити, минималното ниво на лихвите тук е 12-15%, без приходите от инвестиционни инвестиции в акции. Но структурният продукт не е много популярен сред банковите клиенти, както далеч не е лесно да се разбере за непосветените в борсовите игри, той има определен риск от загуба и прагът за влизане често надвишава 0,5-1 милиона рубли.

За хората, които имат спестявания и са решили да ги държат на банкови депозити, експертите съветват да разделят средствата „в различни кошници“, т.е. за различни банки, депозити и дори валути. За да изключите рисковете от загуба в несъстоятелност, не можете да задържите повече от 700 хиляди рубли (скоро този праг може да бъде увеличен до 1 милион) в една финансова институция. Този метод гарантира надеждна безопасност на всички натрупвания.

Римски широк

Време за четене: 6 минути

А а

В статията разглеждаме тънкостите на натрупването на пари. В него ще споделя съвети и тайни как бързо да спестите пари за апартамент или кола. Информацията е полезна в живота, но първо ще се запознаем с основната идея.

Според експерти, за да се натрупа определена сума, е необходимо да се спести, да се направят списъци на предстоящи покупки и да се предприемат редица други мерки. Всъщност този подход приближава бедността и е невъзможно постигането на заветната цел без нов източник на доходи.

Идеалният вариант е, когато доходите надвишават разходите. В същото време нито импулсните покупки, нито навиците с капризи, нито липсата на способност за спестяване не могат да предотвратят натрупването на пари. Не е изненадващо, тъй като доходите са достатъчни за задоволяване на нуждите и натрупване на допълнителни пари.

Инструменти за планиране на бюджета и спестяване на помощ в живота. Но често такива техники демотивират и задвижват в мъртъв ъгъл. В резултат на това финансовото положение се влошава.

Представям ви 10 съвета, с които можете да спестите пари бързо, но, предупреждавам ви, те не работят, без да търсят допълнителни източници на доходи.

- Заделяйте фиксирана сума на месец. Тя трябва да се доближи до целта, без да се нарушава качеството на живот.

- Инсталирайте приложение на вашия компютър или мобилен телефон, което ще ви помогне да улавяте приходи и разходи. Анализирайки финансовите потоци, можете правилно да разпределите разходите. Ако не сте приятели с компютърна техника, водете дневник. Резултатът няма да се промени.

- Помислете как да спестите пари, за да намалите разходите. Ако често купувате неща, които са безполезни, но носят радост, намалете разходите за тях, но не ги изключвайте напълно. Наградете се за постигане на целта си.

- Не си поставяйте прекомерни цели. Ако нямате умения да пестите пари и решите да купите апартамент, опитът ще се провали. Първо се съсредоточете върху постигането на малки цели и едва след това преминете към сериозни.

- Отсрочените пари трябва да работят. Опцията е банков депозит.

- Не заемайте пари. Ако човек се обърне към вас за помощ, а не към кредитна институция, той се съмнява във възможността да плати заем. Някои заемат от частно лице, за да не преплащат.

- Платете сметките си в последния момент. В резултат парите ще останат на разположение колкото е възможно по-дълго и ще носят печалба.

- Планирайте разходите си. Разпределете ги във времето, така че да не се припокриват и да не се извеждат в трудни ситуации.

- Откажете се да използвате кредитни карти, особено ако не можете да се контролирате. Някои, след като са издали кредитна карта, веднага я изпразват. В резултат на това в допълнение към изразходваната сума трябва да дадете лихва. Това не помага за набирането на средства.

- Активно търсете източници на доходи. Този артикул е задължителен. Ако осигурите приток на средства, тези съвети могат да бъдат игнорирани.

Това са прости и ефективни съвети за спестяване на пари. Поставете си цел и тръгвайте. Но в живота има много ситуации, които не зависят от нас. Такива ситуации се считат за непреодолима сила, а не за модел.

Как да спестите пари за тийнейджър

Някои смятат, че парите са боклук. Ролята на парите в живота обаче е решаваща, факт е. Смята се, че в достатъчни количества пари се осигуряват само независими клетки на обществото. Не съм съгласен с това, тъй като подрастващите имат искания.

Тийнейджърите се забавляват повече от възрастните. Всеки от нас някога беше тийнейджър и мечтаеше да купи някаква вещ. С течение на годините младежките приоритети се променят, но това не променя същността на въпроса. Затова предлагам редица съвети, които ще помогнат на тийнейджър да спести пари.

- Не препоръчвам тийнейджър да разпилява пари без важни причини. Опитвайки се да получите нещо стойностно, спестете пари, макар и малко.

- Планирайте план за натрупване на сумата. Вземете лист хартия и използвайте молив, за да фиксирате планираната инфузия и отлив на пари.

- Ограничете закупуването на сладкиши, дрънкулки и харченето за лоши навици. Вместо да посетите компютърен клуб или кино, отидете на разходка в парка.

- Съветвам ви да съхранявате средства на място, от което е проблематично да ги вземете. Прасенце е чудесен вариант. Направете си прасенце. Това ще помогне да се реализира фантазията на практика, да се демонстрира талант и да се спести.

- Обикновено доходите на подрастващите са ограничени до джобни пари. Ето защо, за да постигнете бързо целта, опитайте се да увеличите доходите. Съветвам ви да вземете сервитьор в кафене. Такива институции с удоволствие наемат непълнолетни без трудов стаж.

- Много компании наемат куриери - друг начин да печелите пари за тийнейджър. С малко време подобна заетост носи добри пари.

- Опитайте себе си като разпространител на вестници или редактор на вестници. За да направите това, трябва да знаете родния си език, да анализирате информация и да общувате с хората.

Съвети за видео

Трябва да признаете, че няма нищо сложно и свръхестествено в изпълнението на горните предмети. Тази схема е валидна. Периодът за постигане на целта зависи от желанието, доходите, разходите и сумата, която планирате да съберете.

Как да спестите пари за възрастен

Не всеки човек обича да живее от заплата до заплата. Потърсете голяма покупка или почивка в чужбина може да бъде само човек, който има скривалище. За да направите това, се нуждаете от способността да съберете пари.

След като прочетете материала за натрупването на средства, ще овладеете това изкуство. В резултат на това не е нужно да бягате от една банка в друга в търсене на печеливш потребителски заем.

- Приоритизирайте правилно , Може също да искате да си купите кожено палто, да смените колата и да отидете в морето едновременно. Опитвайки се да спестите пари за всичко, изгответе, за да останете без спестявания. Ето защо е важно да определите основната цел и да преминете към нея и след нейното осъществяване да преминете към други мечти.

- Правилно оценявайте възможностите , Ако печелите 25 00 рубли на месец, няма смисъл да пестите пари, за да купите дом в Маями. Първо, надградете уменията си, намерете нова работа и едва след това спестете средства за закупуване на жилища.

- Определете сумата, която можете да спестите , Не се отказвайте от малки радости и дреболии. В противен случай разкъсайте и изразходвайте натрупаните средства. Ценителите препоръчват да отделят не повече от десет процента от месечния доход. Този подход е подходящ за обикновените хора. Ако печелите повече от средния човек в региона, увеличете процента до 50%. Основното е, че начинът на живот не страда.

- Запазете спестяванията си там, където е невъзможно бързо да вземете , Вариант - банков депозит с добра лихва и възможност за попълване. Обикновено при ранно изтегляне на пари клиентът губи натрупаната лихва. Мисля, че малко хора ще се съгласят да загубят печалби, които на практика бяха в техните ръце. Не пазете спестяванията си под матрак или на депозитна карта. Неспособна да се справи с изкушението и счупването, безпрепятствено унищожава гнездото яйце.

- Насърчавайте се постоянно , Натрупайки определена част от планираната сума, направете си подарък: купете часовник или отидете на ресторант. Можете да угодите на себе си по други начини. Непланиран почивен ден, среща с приятели, гледане на телевизия. Основното нещо е да се разсеете от бизнеса и да се отпуснете. След като натрупахте следващата част, моля отново с дреболия. След като съберете цялата сума, заделете поне няколко рубли. Резултатът ще бъде основа за следващото натрупване.

Не мислете, че е невъзможно да се справите със задачата. В действителност е точно обратното. Поставете си цел и системно вървете към нея. Не забравяйте, че ключът към успеха е разбирането накъде отиват парите. Преди да намалите разходите, помислете дали да се откажете от едно или друго нещо ще навреди на живота ви. Безполезните разходи се отдалечават от резултата, но не трябва да отказвате всичко.

Съдбата надари не всеки млад мъж с жилища или наследство на богат дядо. За младите семейства закупуването на дом е приоритетна житейска цел. Не мислете, че е нереалистично младо семейство да закупува жилище.

Цената на едностаен апартамент в Русия е няколко милиона рубли. Дори да отделите двадесет хиляди на месец, ще трябва да изчакате поне петнадесет години за заветния момент. Това е при условие, че жилищата не поскъпват. Има ипотека, но това не е вариант.

Представете си, че семейството расте. В резултат на това едностаен апартамент няма да е достатъчен и запазването на дете няма да позволи много да се отлага. Не забравяйте за финансовите кризи и лакомичната инфлация. В резултат методът на натрупване на средства е неефективен.

- Вземете решение за цената на жилището и помислете за приблизителното време на покупка. В избора на жилище ще помогне на интернет, улични реклами и печатни медии.

- Използвайте вашия компютър или молив и хартия, за да анализирате приходите и разходите. През цялото тримесечие запишете за какво и колко пари се харчат. Намалете ненужните разходи веднага до максимум, но без да жертвате живота. Спестете останалите пари.

- Въз основа на получената информация определете периода от време, през който трябва да спестите пари. Вземете предвид растежа на недвижимите имоти, кризата и инфлацията.

- Техниката на дядо е неефективна. Придвижвайки се към целта, използвайте съвременни финансови инструменти.

- Фондова борса. Тази група е представена от финансови инструменти със средна рентабилност. Помага за увеличаване на спестяванията за годината с една трета. Методът е рисков.

- Застраховката на дарите е инструмент, който предвижда сключване на споразумение със застрахователи за различни програми. Не забравяйте, че групата спестява от криза и инфлация, но не определя размера на дохода.

- Инвестиции. Инвестиции във взаимни фондове, взаимни фондове, инвестиционни програми. Доходността достига 100% годишно. Групата е рискована, не съветвам да използвате такива инструменти без умения.

- Банковият депозит е антиподът на договора за заем. Най-простият и най-популярен финансов инструмент. Изберете правилната банкова институция с висока надеждност. Заделяйте определена сума всеки месец и увеличавайте с помощта на подходящи финансови инструменти. След като избрахте правилния път, след няколко години купите апартамент.

Видео инструкции

Как да спестите пари за автомобил

Личният транспорт не е лукс, а необходимост. Цената на добра кола е стотици хиляди. Не е изненадващо, че не всеки може да си позволи закупуването на такова превозно средство.

Ако има желание, е възможно да се постигне целта. С подкрепата на семейството и креативния подход вървете напред. Ще мине малко време и в гаража ще се появи добра кола.

- Решете марката, модела на автомобила и периода, след който ще се извърши покупката. Това ще помогне да се знае сумата, която трябва да се събере.

- Определете сумата, която можете да спестите месечно. Извършете прости математически изчисления, като разделите цената на автомобила на броя месеци.

- Обективно оценявайте финансовите възможности. Според икономисти сумата, която спокойно можете да спестите всеки месец, е 10-15% от доходите.

- Отворете банкова сметка. Свържете се с ръководството на компанията, в която работите, с молба да превеждате част от заплатата всеки месец в сметката. Това ще помогне за автоматизирането на процеса на натрупване на пари.

- Ако имате спестявания, отворете депозит, който може да се възстанови. В резултат на това защитете парите от инфлация и банковата организация ще се погрижи за безопасността на средствата.

- Когато събирате пари за автомобил, откажете или намалете големи разходи. Преди ключовия момент, изчакайте с големи покупки и пътувания в чужбина. Можете да си починете през лятото в Русия.

- Определете списък на необходимите разходи. Това ще помогне да се идентифицират разходите, които могат да бъдат намалени. Говорим за развлечения и посещения на места за забавление. Ходете на работа, ако офисът е наблизо.

Ако не искате да събирате пари за автомобили от години, използвайте заем за кола. Така почти моментално станете собственик на железен кон. Само в този случай дадените препоръки са безполезни.

Как да не спестите пари

Познанията в статията са достатъчни, за да станете експерт в областта на набирането на средства. Въпреки това си струва да се запознаете с материал за методите за отрицателно натрупване.

- Не крадете при никакви обстоятелства. Престоят на не толкова далечно място няма да доведе до нищо добро, а само ще развали живота.

- Опитвайки се да спестите пари по-бързо, не се превръщайте в измамник, тъй като такава дейност е наказуема. И не всички жертви се опитват да си отмъстят с помощта на закона, като дават предпочитание на физическото насилие, което няма да донесе никакви ползи за здравето.

- Някои занаятчии са толкова потопени в мечтите, че са готови да застанат с протегнати ръце, за да постигнат целта.

- Не търгувайте с органи. Те ще ви бъдат полезни. Човек може да се справи с един бъбрек, но това не е живот, а спечелените пари все още ще останат в аптеката.

- Дългът и кредитът не са най-доброто решение. Всеки от методите ще ви позволи да вземете някой друг за известно време, но в бъдеще ще трябва да се разделите със собствените си завинаги, като добавите лихва към заема.

- Интернет е пълен с книги, които описват технологията за придобиване на богатство. Подобна литература помага само на автора да забогатее.

- Като нямате знания и опит, не експериментирайте с борсите.

- Хазартни байпаси. Същността на бизнеса с игри е, че казиното винаги ще бъде победител.

Така статията приключи, в която представих съвети за бързото натрупване на пари. Дори да няма спестявания, те ще помогнат за коригиране на ситуацията. Не забравяйте, че в света имаше случаи, когато човек от бедност се изкачи до най-високото ниво, без вродени таланти и скрити умения. Той просто искаше да живее по различен начин.

Един човек, без жилище, е живял в личен автомобил. Загрявайки сън под сърцето си и се насочвайки към цел, той преодолява трудностите, постига резултат и пренаписва живота. Надявам се да постигнете това.

На теория процесът на натрупване на пари е прост - поставете част от заплатата или други доходи у дома в кутия за обувки или на депозитна сметка в банка с лихва. Всичко е просто. Основното нещо е да не докосвате натрупаните средства и след време ще се събере впечатляваща сума.

Но на практика ситуацията изглежда различно. Някои не могат да отсрочат част от заплатите си, защото винаги няма достатъчно пари. Други имат постоянно непредвидени разходи, в резултат на което яйцето на гнездото бързо се изпразва. И има много изкушения, когато човек знае, че има пари, които са вкъщи.

Вероятно всички разбират, че въздушната възглавница е важна. Тя ще помогне да оцелее известно време, ако се случи трудна житейска ситуация. Уви, никой не е в безопасност от неочакваната загуба на работа, болести и т.н. Материалните проблеми винаги възникват неочаквано. Това е мястото, където натрупаното е полезно.

Практиката показва, че наистина е необходима въздушна възглавница. Ако човек загуби работата си, тогава можете сравнително бавно да търсите нова и да живеете на разсрочени средства. Когато няма пари за съществуване, много хора се вкопчват на всяко свободно място, понякога условията за това оставят много да се желае.

Ще говорим за методите за набиране на средства, споделени от Робърт Киосаки, милионер от долари.

Метод за нулиране

Този метод се използва за пари, които са налични в портфейла. Техниката е проста - всяка вечер трябва да броите парите в портфейла си и да нулирате до кръгла сума - останалото се съхранява в кутия, те са забравени за това.

Например, в портфейла си вечер 2459 рубли. Можете да нулирате до 2400 рубли и да поставите 59 в кутия. По-добре е да сложите пари в прасенце, което не може да бъде отворено.

Можете да вземете кутия за обувки, да я увиете с лепяща лента от всички страни и след това да направите малък слот за пари. След това определете краен срок за себе си, например, ще спестите 2 месеца и след това време отворете вашата „банка“. Ще се изненадате, но в кутията ще има приятно количество, което се е натрупало без излишен стрес.

Ние харчим само в брой

Тази опция може да се отдаде на психологически методи, тъй като парите, които са в портфейла ви, държите го в ръцете си, е по-трудно да се върнете обратно от „митичните фондове“ на пластмасова карта. Съгласете се, че закупуването на спално бельо за 2-3 хиляди рубли в брой е психологически по-трудно от заплащането на безкасово.

Спестяваме определени сметки, монети

Хората наричат \u200b\u200bтази опция „техниката на таксиметровия шофьор“, когато човек получава плащане с банкноти от различни купюри и редовно отлага банкноти от определено номинал. Много таксиметрови шофьори отделят банкноти или монети от 10 рубли всяка в отделен контейнер. Тук също се нуждаете от "банка", която не можете лесно да отворите.

Редки заплати

Този метод не е подходящ за всички, което е свързано с икономическата ситуация в Руската федерация. Въпросът е - трябва да се съгласите с вашия работодател, така че заплатите да се изплащат по-рядко. И това е подходящо за тези, които получават заплата всеки ден или на всеки 7-10 дни.

Тук е по-вероятно психологически момент, тъй като получаването на 40 хиляди рубли наведнъж е една сума, а 40 хиляди рубли на ден всеки ден за малко е друго.

Всеки от нас има познати, които получават заплати дневно или седмично, а тя е 2 или повече пъти по-голяма от вашата. И интересното е, че такива хора не винаги имат пари, не им е ясно къде.

В такава ситуация опитът да се натрупа впечатляваща сума няма да даде положителен резултат и причините за това са следните:

- Човек не знае колко ще спечели в определен ден и общо за месец. Но не можете да планирате бюджета си, ако не знаете приходите.

Следователно, най-добрият вариант за спестяване е да пестите 5-15% от печалбата всеки ден.

- С ежедневната заплата се задейства психологически капан - парите могат да се харчат, така или иначе утре ще има повече.

Тази функция е налична в почти всички банкови организации. Тя включва автоматично прехвърляне на процент от средствата по сметката на отделен депозит. Можете да правите удръжки от всички финансови транзакции, от основния източник на доходи или работа на непълно работно време.

Копилката е едновременно депозит, върху който банката начислява лихва. Можете да настроите функцията за 12 месеца и да забравите за нея. След година сметката ще има впечатляваща сума.

Рационалният подход към пазаруването

Значителна част от разходите са продуктите, отнема им много пари. Спестяването на качество и отделянето на неизхарчени средства е съмнителен начин - здравето е много по-скъпо.

Робърт Киосаки сподели добър вариант. Така че, препоръчително е да правите покупка 1 или 2 пъти седмично. В същото време продуктите, предметите за бита и други неща се закупуват за седмица предварително. След като купите, не можете да отидете в магазина. Колкото по-малко отваряте портфейла, толкова повече спестявате.

Почти всички сме изправени пред изкушения в магазина. Изглежда, че отидоха да купуват само хляб, а на изхода от магазина имаше тежка торба, съдържаща вкусна наденица, бутилка вода, чипс, крекери и др., С които можеше да се откаже.

В ден на плащане на карантина

Плащането е приятен момент, който релаксира. Изглежда, че е под ръка впечатляваща сума, можете да се почерпите с дрехи, вкусна храна или да отидете в клуб / ресторант с приятели. Но това е илюзия, водеща до ненужни разходи. Затова е по-добре да не харчите пари в деня на заплатата, да декларирате „карантина“.

И какви методи за натрупване на пари познавате и успешно използвате? Споделете начините в коментарите!

Работите, печелите добри пари, но не можете да отлагате големи покупки и разходи? Какво да направите, ако след няколко месеца има ваканция, а няма спестявания? Или, може би, трябва спешно да смените колата, но също така няма достатъчно пари за закупуване на нови финанси? Каквато и да е целта, пътят, бързо, сам. Разгледайте по-подробно стратегията за поддържане на финансовите ресурси.

Научете се да харчите разумно

Опитайте се да избягвате заеми и вноски, особено заеми с лихва. Идеята да започнете да използвате продукт или услуга днес и да платите утре е примамлива, но на практика за 3-4 години рискувате да платите два пъти за покупката си. Никога няма да знаете бързо, докато не се научите как рационално да харчите парите, които печелите. Веднага след получаване на заплатата си, плащайте необходимите месечни плащания, например, интернет и телефон. Така че след тези разходи все още имате впечатляваща сума пари, на която трябва да живеете цял месец. Спрете да гоните модата, не купувайте най-новите технологии или маркови дрехи, ако това е нерентабилно за вас. Купете само необходимите неща, отидете в магазина с предварително подготвен списък и ограничена сума. Никога не вземайте пари "в резерв" със себе си, със сигурност ще се върнете у дома с празен портфейл и ще се укорите дълго време.

Как мога да натрупам работа и да отложа

Вземете си прасенце или отворете банкова сметка (вторият вариант е по-надежден). Но ако по някаква причина планирате да запазите спестяванията си у дома, не забравяйте: в никакъв случай не трябва да ги харчите. Дори ако днес вземете хиляда рубли от там и след седмица определено ще го върнете, нищо няма да се получи. Това е основният принцип, как бързо да спестите пари. След като разсрочите определена сума, забравете за нейното съществуване. Препоръчително е да попълвате финансовите си резерви всеки месец за равна сума в същия ден. Ако получавате заплата на парчета след изпълнение на еднократни поръчки, рационално е да оставите настрана някакъв процент от всяко попълване на портфейла. Популярен въпрос: "Възможно ли е да се попълни прасенце с по-голяма сума от обикновено?" Трябва сами да намерите отговора. Ако в определен месец сте получили бонус, можете също да го отложите (като непланиран доход) и да забравите за неговото съществуване, или можете да се възнаградите, като харчите пари за забавление или някакви други ексцесии. Първият вариант е по-рационален, вторият е уместен, ако поради необходимостта да отлагате строго контролирате всички разходи и се лишавате от всякакви „подаръци“ и платена почивка.

Един от най-популярните начини за бързо спестяване на пари включва отваряне с възможност за попълване. Ако спестите голяма сума, можете да накарате парите да работят по различен, по-продуктивен начин. Не бива обаче да участвате в съмнителни финансови предприятия, рискувате да прехвърлите средствата си на измамници. Също така няма смисъл да инвестирате пари в ценни книжа за кратко време, ако не сте добри в това. В никакъв случай не питайте приятели и познати как да спестите пари бързо и не казвайте на никого, че оставяте настрана мечта. Не забравяйте, че не можете да заемате пари от вашата прасенце: ако тя не бъде върната навреме, плановете ви може да бъдат унищожени.

Тази статия е за хора, които се нуждаят от пари за някакъв бизнес и които смятат за допустимо да искат непознати в интернет. Тя ще говори за възможностите за техническото изпълнение на този процес и за сайтовете, в които трябва да бъдат разположени за най-ефективно събиране на средства.

И разговорът не е за стартъпи и Kikstarter. Хората по света успешно събират средства за всичко: издаване на книги, издаване на албуми, семейни пътувания, фотосесии за плешиви мишки.

Парите от Yandex

Опция за тези, които имат собствен уебсайт с лоялна руска аудитория и IP / LLC. В услугата можете да създадете формуляр за приемане на дарения, да получите неговия html код и да го поставите на уебсайта си до емоционалния текст за вашата заявка.

Посетителите ще могат да ви подкрепят финансово по различни начини. Месец можете да вземете не повече от 300 хиляди рубли. Ако очаквате да съберете повече, трябва да създадете акаунт в Yandex.Cash.

Получаване на пари: банкови карти, QIWI, пари, Yandex.Money, WebMoney, Sberbank Online, Alfa-Click, баланс на мобилни телефони.

Теглите пари: към банкова сметка или Yandex.Wallet.

Комисия: 3% (начислява се на платеца).

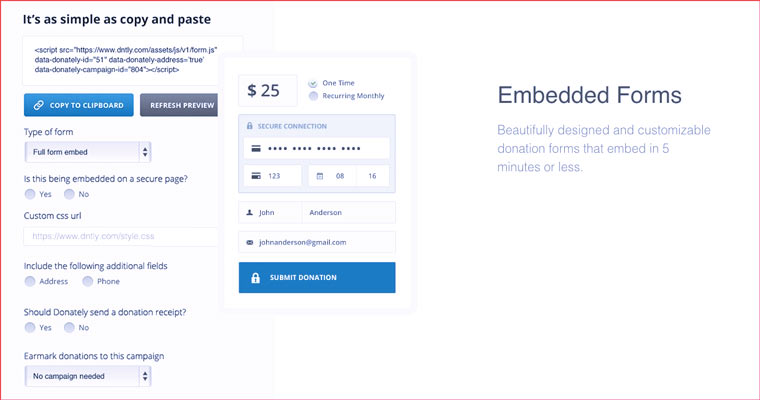

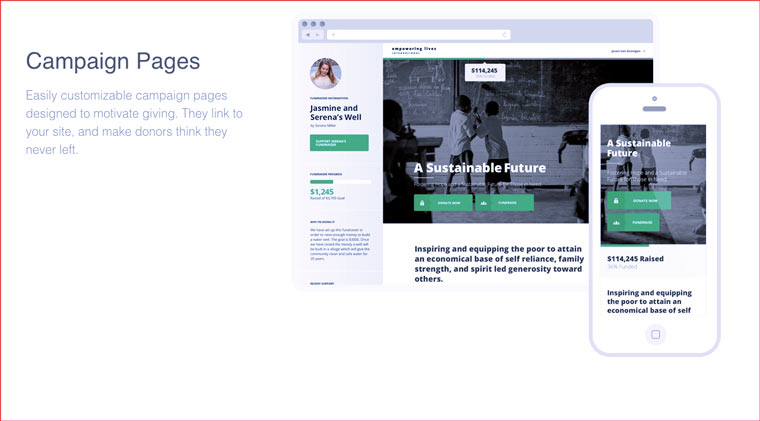

Donately

Тази услуга приема пари само от банкови карти и ги тегли само по сметки, свързани към системата Stripe. Но, първо, един от читателите, които би трябвало да имат, и второ, Donately е много интересен стартъп, за който си струва да знаете.

На него можете не само да създадете формуляр за получаване на пари, но и да съставите пълна страница на кампанията за набиране на средства, като използвате шаблони. Можете да приемате както единични, така и месечни дарения.

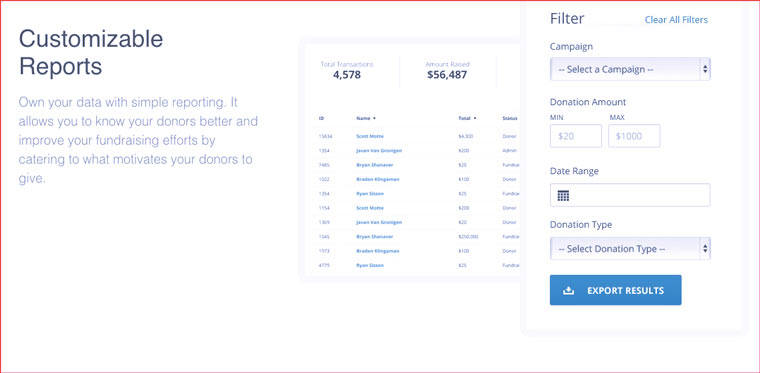

След плащане с карта, човек автоматично получава благодарствено писмо, написано от вас. На страницата със статистически данни можете да следите напредъка на вашите кампании за набиране на средства и да ги анализирате.

Получаване на пари: банкови карти.

Теглите пари: до банкова сметка чрез Stripe (в Русия системата все още не работи)

Комисия: 3% до $ 100K, 2% от $ 100K до $ 1,000,000, 1% за всичко, събрано след първия милион.

Planeta.ru

Руска платформа за краудфандинг №1. За 4 години сайтът е събрал повече от половин милиард рубли. Средното дарение е една и половина хиляди рубли. 30% от всички публикувани проекти събраха желаната сума. Всички места за настаняване се проверяват от строги модератори. Всеки проект се контролира от куратор.

Planeta.ru посещава повече от половин милион уникални посетители на месец. Хората са привлечени от интересни и подробни описания на проекти, връзки към които създателите им публикуват в социалните мрежи. Най-доброволно хората дават средства за подпомагане на болни деца и издават нови албуми на известни музиканти.

В услугата е обичайно да се уведомяват спонсорите за напредъка на проекта и да се дават подаръци за големи количества дарения. Например тениска с нейното лого на тези, които допринесоха повече от 2000 рубли.

Получаване на пари: Alfa Bank, QIWI, Yandex.Money, "Wallet One", Best2Pay.

Теглите пари: Банкова сметка.

Комисия: 10%.

Други руски сайтове за краудфандинг:

Докато даренията за краудфандинг все още се измерват в стотици милиони рубли в рускоезичния интернет, мащабът на английски е напълно различен. Общите такси само на трите най-популярни сайта надхвърлят 5 милиарда долара.

На Kikstarter можете да събирате пари само с идеята за продукт и твърдото намерение да го внедрите. Но в сайтове, които са на първо и трето място, можете да съберете пари за това, което съвестта ще позволи. Нека се спрем на тях по-подробно.

Gofundme

№1 платформа за краудфандинг в света, която не приема дарения под 5 долара. Посетителите на сайта с готовност помагат на вдовици, сираци, многодетни семейства и пациенти с рак, събират 16-годишни момичета и младоженци за пътуване. Можете да прикачите своя Facebook акаунт към услугата и да видите какви проекти поддържат вашите приятели.

Получаване на пари: банкови карти.

Теглите пари: Банкова сметка.

Комисия: 6.4%.

Indiegoogo

През 2011 г. се роди първото дете в света, средствата за зачеването на които бяха събрани чрез краудфандинг. Кампанията се проведе на този сайт. Четенето на IndieGoGo е много по-интересно от GoFundMe, тъй като първоначалните проекти се показват първо.

Ако имате нужда от пари за нещо наистина важно, тогава трябва да помислите за превод и публикуване на описанието на вашата идея в англоезични сайтове. Ако подобни проекти вече са събрали пари, тогава вашият може да има късмет. В допълнение към двата по-горе, можете да опитате и други сайтове от американската ТОП-10:

Потребителски паричен заем в Руската стандартна банка: условия, цени и отзиви от клиенти

DIA отказа да плаща, какво да правя?

Потребителски кредит от банков руски стандарт

Изчисляване на годишна лихва

Услуги на Сбербанк за физически лица