Взетите средства са пари, които могат да помогнат за решаването на много проблеми на конкретен човек. Парите могат да ви бъдат полезни за заплащане на покупка или данъци, за получаване на средства за изследвания или лечение. Юридическите лица кандидатстват за заем за попълване на оборотни средства или използват парите за закупуване на оборудване или материали.

Получаването на пари от банка често не е лесно. Повечето банки предпочитат да се занимават само с надеждни и надеждни клиенти, които са в състояние да потвърдят социалния си статус и позицията си. В нашата статия ще разгледаме какви са формите и видовете гаранции на заема и как гражданинът може да потвърди платежоспособността си.

Преди да започнете разговор за това какви видове обезпечения има по заем, трябва да разберете какво се разбира под заем и какви форми на заем са. Това ще позволи в бъдеще да се определят необходимата сигурност и допълнителни гаранции.

Всички видове заеми са разделени на две групи: целеви и нецелеви. Като цел можете да изберете като ипотеки, кредити за автомобили, бизнес заеми, но нецелевите са потребителски кредити, кредитни карти, мини-заеми.

Независимо към коя група принадлежи вашият заем, банката може да изисква допълнителни гаранции за погасяване на заема. В единия случай можем да говорим за необходимите документи и изпълнението на всички изисквания на заемодателя, а в другия - предоставянето на гаранция за заем.

Кой може да кандидатства за заем и какви изисквания отправят банките към кредитополучателите?

Въпреки факта, че има много форми и видове заеми, изискванията към кандидата обикновено са стандартни. За да кандидатствате за заем, трябва само да спазвате следните стандарти:

- потвърдете наличието на валиден руски паспорт с разрешение за пребиваване;

- място на постоянна регистрация трябва да бъде в един от регионите на Руската федерация.

- кандидатът трябва да е на поне 21 години;

- в заявлението за заем трябва да посочите продължителността на услугата - шест календарни месеца;

- ще трябва да потвърдите платежоспособността си под формата на банка или под формата на 2-NDFL сертификат, но при всякакъв вид гаранция за изплащане на заем нямате нужда от сертификат

- в допълнение може да се изисква пакет с документация за имущество на обезпечение, както и различни удостоверения, свързани с дейностите на кредитополучателя.

Като допълнителна документация си струва да разгледате такива документи като шофьорска книжка, TIN, полица за задължително медицинско осигуряване, паспорт. При спазване на всички условия, заемът ще бъде издаден много бързо и в точната сума.

Какви видове обезпечения за заем са налични?

За да осигури изплащане на заема, кандидатът е длъжен да представи определени гаранции на банката. Трябва да се отбележи, че видовете обезпечения могат да бъдат много разнообразни и да зависят от вида на заема, който взема кредитополучателят.

Видовете обезпечения включват:

- използване на недвижими имоти като обезпечение, например, апартамент или втори дом;

- парцел с оборудвани комуникации или без тях;

- като гаранция можете да предложите автомобил или друго оборудване, включително строителни възли;

- гаранция от трета страна.

Всяка опция ви позволява да получите желания заем, но може да отнеме много време, за да подготвите свързаната документация.

Струва ли си да вземем обезпечен заем?

Този въпрос е интересен за много кредитополучатели, тъй като в случай на неплащане на дълг, имотът ще бъде предаден на разположение на банката и ще бъде приложен със сила. За да вземете такова решение, първо трябва внимателно да оцените собственото си финансово състояние, а също така да разберете колко сте надеждни.

Ако кредитополучателят не е сигурен в платежоспособността си, тогава не рискувайте собствения си имот. В случаите, когато има допълнителни гаранции, можете да кандидатствате и за заем. Освен това обезпечението значително ще намали процента на заема.

Когато кандидатствате за гаранция, струва си да се помни, че лица, които не са по-млади от 21 години и не са по-големи от пенсионна възраст, могат да станат участници в събитието. Тази точка се препоръчва да се вземе предвид дори преди да кандидатствате в банката, тъй като вероятността за отказ на заем се увеличава значително. Този подход се дължи на факта, че възникналите дългове ще бъдат прехвърлени на поръчителя и това лице ще трябва да плати средствата.

Много е важно да се предвидят всички възможни рискове, тъй като използването на имущество като обезпечение може да доведе до загубата му в бъдеще. Най-добрият вариант за много кредитополучатели може да бъде да кандидатстват за заем с предоставянето на официални справки и изявления, характеризиращи финансовата стабилност на гражданина, но много зависи от вида на заема. Например с кредит за кола автомобилът автоматично се превръща в гаранция, а в случай на ипотека - имотът е апартамент.

заключение

Независимо от ситуацията, в която човекът се намира, не трябва незабавно да кандидатствате за заем и да предоставите собствено имущество като обезпечение. Първо трябва да оцените собствените си възможности и съществуващите рискове. Това ще позволи обективно да се разбере дали е възможно да се получи даден заем, без да се навреди на себе си и вашия имот в бъдеще или дали трябва да действате предпазливо и да се опитате да разрешите проблема по друг начин.

Банков кредит

Тя се предоставя от банки и други финансови институции на юридически лица, обществеността, държавата, чуждестранните клиенти под формата на парични заеми. Банковият кредит надхвърля границите на търговския кредит в посока, срочни мерки и има по-широк обхват. Замяната на търговска сметка с банка прави този заем по-гъвкав, разширява обхвата му и увеличава сигурността. Банковият кредит е двоен по своя характер: може да действа като капиталов заем за опериращи предприятия, компании или под формата на паричен заем, тоест като платежно средство при изплащане на дългове. С развитието и разширяването на кредитната система се увеличават темповете на растеж на банковите заеми. В момента има няколко форми на банков кредит.

Как се класифицира банков заем?

Класификацията на банковите заеми се основава на редица признаци.

1. Начин на издаване на заем:

парични и непарични заеми (чрез превод на средства от сметката или чрез издаване на пари от сметката)

рефинансиране (преброяване на сметки, закупуване на ресурси на междубанковия пазар, търговска банка, емитираща облигации и други дългови задължения)

подновяване (преструктуриране на дълга)

сметки за заем

2. Валута на заема:

в национална валута

във валутата на страната на кредитора

във валутата на трета държава

3. Брой участници:

двустранни сделки

многостранни транзакции

4. Цел на банков заем:

предоставени заеми за увеличаване на основния капитал (актуализиране на производствените активи, ново строителство, разширяване на обемите на производство)

за временно попълване на оборотни средства

на потребителска основа, включително ипотеки

5. Техника на доставка:

еднократни заеми, т.е. издадени в една сума

ограничени заеми (овърдрафт, кредитни линии)

6. Заемна гаранция:

обезпеченият заем е основният вид съвременен банков заем. Обезпечителната роля може да бъде всяко имущество, собственост на кредитополучателя въз основа на права на собственост: недвижими имоти, ценни книжа и др. Ако кредитополучателят наруши задълженията си, този имот се продава, за да компенсира настъпилите загуби.

необезпечен заем

7. падеж:

краткосрочен план - предвидени главно за попълване на оборотния капитал на кредитополучателя. Те се използват в борсата, в търговията и в сектора на услугите. Срокът за погасяване на този вид заем обикновено не надвишава една година.

средносрочен план - се предоставят за период от една година до три години за промишлени и търговски цели (например селскостопанския сектор или частична модернизация на производството)

дългосрочен план - използвани за инвестиционни цели. Те обслужват движението на дълготрайните активи, характеризиращо се с голям обем на прехвърлени кредитни ресурси. Използват се за отпускане на заеми за реконструкция, техническо преоборудване, ново строителство в предприятия от всички сектори на икономиката. Средният падеж обикновено е от три до пет години, но може да достигне 25 или повече години, особено при получаване на съответните финансови гаранции от държавата

8.Метод на погасяване:

погасените заеми на един падеж в края на срока са традиционна форма на погасяване на краткосрочни заеми

разсрочени заеми

погасени заеми в неравномерни акции по време на срока на заема (възможен гратисен период)

9. Вид на лихвата:

заеми с фиксиран лихвен процент

заеми с плаваща лихва

10. Методи за събиране на лихви:

заеми, лихвата по които се изплаща към момента на нейното цялостно погасяване

заеми, лихвата по които се изплаща на равни вноски на кредитополучателя през целия срок на договора за заем

заеми, лихвата по които се държи от банката към момента на директното издаване на кредитополучателя (използва се само от лихварски капитал)

Държавен заем

Държавен заем следва да се раздели на действителния публичен кредит и публичния дълг. В първия случай кредитните институции на държавата дават заеми на различни сектори на икономиката. Във втория случай държавата взема назаем пари от банки и други финансови институции на капиталовия пазар за финансиране на бюджетния дефицит и публичния дълг. В същото време, освен кредитните институции, държавните облигации се купуват от населението, юридическите лица, различни предприятия и компании.

Държавен заем - това е съвкупността от икономически отношения между държавата в лицето на нейните органи на власт и администрация, от една страна, и физически и юридически лица, от друга, в които държавата действа като кредитополучател, кредитор и поръчител.

Ако държавата поеме отговорност за изплащане на заеми или изпълнение на други задължения, поети от физически и юридически лица, то това е гарант.

Действайки като кредитополучател, държавата влияе върху стойността на централизираните парични фондове.

Държавният кредит се характеризира с неотложност, плащане, погасяване. Средствата се привличат от държавата за всеки конкретен период. След определен период сумата трябва да бъде върната с лихва.

Търговски заем

Тя се предоставя от едно функциониращо предприятие на друго под формата на продажба на стоки с разсрочено плащане.

Инструментът на такъв заем е сметка, платена чрез търговска банка. Характеристика на търговския кредит е, че заемният капитал се слива с индустриалния капитал.

Основната цел на такъв заем- ускоряват процеса на продажби на стоки и тяхната печалба. Лихвата по търговски заем, която е включена в цената на стоките и размера на менителницата, обикновено е по-ниска, отколкото по банков заем.

Размерът на търговския заем е ограничен от размера на резервния капитал, държан от промишлени и търговски дружества.

Потребителски заем

По правило тя се предоставя от търговски дружества, банки и специализирани кредитни и финансови институции за закупуване на стоки и услуги на вноски от населението.

Обикновено с помощта на такъв заем се продават дълготрайни стоки.

Срок на заема - до една година, лихва - от 10 до 25. При неплащане по него имуществото се изземва от заемодателя.

Международен заем

Той има както частен, така и публичен характер, отразяващ движението на заемния капитал в областта на международните икономически, парични и финансови отношения.

Банковите заеми могат да бъдат разделени според няколко основни критерия - цел, сигурност, метод и форма на издаване, спешност, метод на погасяване, категория на кредитополучателя и други. Основните условия - размера, срока и лихвения процент, както и изискванията към кредитополучателя и процедурата за отпускане - зависят от характеристиките на заема.

Помислете по-подробно за класификацията на заемите:

- По уговорка заемите са разделени на заделеникойто може да се използва само с предварително определена цел, и нецелевокоито могат да бъдат изразходвани за всякакви цели. Целева ипотека, кредити за автомобили, земя, студентски заеми, някои потребителски заеми и други. Нецелевите включват например кредитни карти

- Форма на издаванезаем може да бъде в бройили безкасово, Във втория случай парите могат да се превеждат по сметката на кредитополучателя (например в лична банкова карта) или в друга организация (например в сметката на продавача). Някои заеми, като ипотеки, винаги се предоставят само в безкасово състояние

- Кредит може да има предоставени отпо няколко начина - една сума веднага на касатавъв формата овърдрафтили кредитна линия, Овърдрафт включва използването при липса на пари в основната разплащателна сметка на кредитополучателя. Кредитната линия може да се използва по всяко удобно време - лихвата от нея се начислява само върху изразходваната част. Тя може да бъде възобновяема (револвираща) или невъзобновяема

- В зависимост от осигуряванекредит може да бъде обезпечениили необезпечени, Обезпечението може да бъде залог на имуществото на кредитополучателя или гаранция на други хора и организации. Банките могат да комбинират различни видове обезпечения помежду си.

- По спешност заеми може да има краткосрочни (до една година), средносрочен (от една до три години)и дългосрочен (от три до пет години). Също така излъчвайте разговори за заемикоито се издават за неопределено време и се изплащат при първото искане на банката, и нощувкикоито се издават само на големи компании само за една нощ

- Изплати сезаем е възможен напълно в края на мандатаили на части през този период, В този случай частите могат да бъдат равни ( годишна рента) или неравен ( диференцирани). Например сумата за плащане може да се увеличи или намали за срока или да бъде изплатена само в определени периоди (такъв заем се нарича сезонен). В по-редки случаи се плаща само лихва по време на срока, и заемното тяло се връща в края

- кредитополучателиможе да бъде физически и юридически лица, собственици на имоти, държавни и общински образувания, участници на фондовия пазар или други банки, Категориите често се разделят на подкатегории - например между отделни хора на работниците и служителите, пенсионери, студенти, безработен, индивидуални предприемачи, първокласни клиенти и други. Именно категорията на кредитополучателя определя до голяма степен условията, изискванията и процедурата за получаване на заем.

- Кредит може да има безлихвенили издава по интереси, Във втория случай лихвеният процент може да бъде фиксиранили се променя с течение на времето ( преобръщане). Ставката за преобръщане може да варира в зависимост от ситуацията в икономиката, състоянието на кредитополучателя, спазването на правилата на заема и други фактори. В редки случаи вместо лихвения процент, специална комисия

Важно е както за банката, така и за кредитополучателя да знаят признаците на различни видове банкови заеми. Банката ще може да определи кой кредит да кандидатства за конкретен клиент. Кредитополучателят ще разбере как се определят условията за заема.

Всеки от нас поне веднъж в живота се нуждаеше от паричен заем. Може да бъде полезен във всяка житейска ситуация. Но понякога не е възможно да заемате от приятели или роднини или просто не искате да покажете критичното си финансово състояние. В тази ситуация единственият изход е да се свържете с някоя от многото финансови организации. Но какво ще стане, ако кредитната история е силно повредена или няма начин да потвърдите доходите си с документи? Има изход. Струва си да вземете един от видовете обезпечени заеми.

Какво е заем?

Заемът е вид потребителски заем, който се издава за определен период от време и при индивидуален процент от годишната ставка.

Заемите могат да бъдат от различни видове и категории. Тя може да бъде:

- на потребителите;

- целеви заем;

- с кредитна карта

- карта за разсрочено плащане;

- мини кредит;

- заем, обезпечен с определена собственост.

Основните видове обезпечени заеми са:

- заем, обезпечен с недвижими имоти;

- залог на всяка транспортна собственост или залог на TCP;

- обезпечение, обезпечено от трета страна, т.е. обезпечен заем.

Срокът, размерът на заема и лихвата по него пряко зависят от основния вид гаранция на заема.

Кой може да вземе заем и какви документи са необходими

Формите и видовете обезпечени заеми са различни, но изискванията към кредитополучателя остават непроменени. За да получи паричен заем, всеки от потенциалните кредитополучатели трябва да отговаря на стандартните изисквания. Това са:

- Наличието на валиден паспорт на гражданин на Руската федерация.

- Необходимо е да има постоянна регистрация в един от многото региони на Руската федерация.

- Кредитополучателят трябва да е на поне осемнадесет години.

- На мястото на работа, посочено във формуляра за кандидатстване на потенциалния кредитополучател, трябва да имате поне три календарни месеца опит.

- Препоръчително е да предоставите банков сертификат, потвърждаващ дохода под формата на банка или 2 данък върху доходите на физическите лица, но при всякакъв вид гаранция за изплащане на заем, необходимостта от сертификат може да не е необходима.

- Удостоверение за собственост на собственост.

В допълнение към основния пакет от сертификати, за по-голяма вероятност за заем и намаляване на лихвения процент по него, на финансовата институция трябва да се предоставят документи като:

- шофьорска книжка;

- полица за доброволно здравно осигуряване;

- TIN на потенциалния кредитополучател;

- чужд паспорт, докато е желателно да има бележки за напускане на страната през последните шест или дванадесет месеца.

Видове обезпечение

За да предоставите заем, видовете обезпечения могат да бъдат най-различни. Възможен е залог на апартамент или стая в общежитие, както и на частна къща или поземлен имот.

Видовете гаранции за изплащане на заем включват:

- Залог на всеки недвижим имот. Те могат да служат като апартамент на първичен или вторичен корпус.

- Залог за парцел със или без комуникации.

- Залог на лек автомобил или друго превозно средство, включително строително.

- Залог срещу подписа на поручител.

Залог на имущество

Един от най-популярните видове обезпечение е ипотеката. Те могат да служат като всеки недвижим имот, включително апартаменти в жилищна сграда, общежития или всяка стая, която може да бъде отдадена под наем.

За да се предостави на банката залог върху недвижим имот, е необходимо да се представят в банката документи, в които се посочва собствеността върху недвижимия имот.

Когато залагате машини или благородни метали, сертификати не се изискват, един паспорт ще бъде достатъчен. Можете също така да подготвите документи и разписки, фиксиращи покупката на конкретно лице.

Депозит на автомобила

Не по-малко разпространеният вид гаранция за заем е залогът на всяко превозно средство.

За това потенциалният кредитополучател трябва да предостави на банката удостоверение за собственост върху нея. Това превозно средство може да бъде личен автомобил, както и камиони, кранове и т.н. Наличието на пътническо превозно средство е един от най-често срещаните видове обезпечение за осигуряване на заем. За целта е достатъчно да предоставите технически паспорт за автомобил на банка или друга организация за микрофинансиране.

За да предложите налично превозно средство като гаранция, в допълнение към TCP, е необходимо:

- предоставяне на паспорт;

- наличието на SNILS, за по-възрастни хора той ще бъде заменен с пенсионен сертификат;

- удостоверение за заплата;

- и, разбира се, сертификат за собственост на превозно средство ще бъде задължителен документ.

Гаранция за изплащане на трети страни

В допълнение към горните видове обезпечения на банков заем има заем, обезпечен от трети страни.

Гарант може да бъде всеки гражданин на Руската федерация, който е на двадесет и пет години. Поръчителят, освен паспорта, е длъжен да предостави на финансовата организация сертификат, потвърждаващ доходите му. Тя може да бъде издадена под формата на банка или 2 данък върху доходите на физическите лица. В същото време приходите на поръчителя за последните три месеца не трябва да бъдат по-малко от петнадесет хиляди рубли на месец.

В случай, че потенциалният кредитополучател не е в състояние да извърши плащания по задълженията си по заема, тогава те преминават към "раменете" на неговия поръчител. Той ще бъде задължен да поема месечни ангажименти за заем.

Депозит в апартамент

Един от добре познатите видове обезпечение на банков заем е гаранцията за апартамент. Тя трябва да включва ипотечно кредитиране. Това си струва да се направи, защото апартамент или други жилищни помещения стават собственост на кредитополучателя само след пълното погасяване на всички задължения за заем към финансова институция.

В случай на неизпълнение на кредитни задължения, всеки от заложените недвижими имоти се прехвърля в собствеността на банката.

Необходимите документи

След определянето на вида на гаранцията за банков заем си струва да се подредят всички документи, необходими за извършване на тази процедура.

На първо място, трябва да сте сигурни, че паспортът, с който потвърждавате самоличността си като гражданин на Руската федерация, е валиден. В обратния случай можете да забравите за получаване на заем. И няма значение дали е снабден с нещо или не.

Наличието на SNILS на кредитополучателя също е необходимо. Изисква се да се провери кредитната история на потенциален кредитополучател във всеки от бюрата за финансови услуги.

Струва ли си да вземете обезпечен заем

Дали да вземете или не заем, обезпечен с движими или друг вид собственост, както и от името на трети страни, зависи само от платежоспособността на потенциалния кредитополучател на финансовата структура.

Ако бъдещият кредитен клиент на банката не е напълно сигурен в неговата платежоспособност, тогава е по-добре да не рискувате имуществото му. В случаите, когато кредитополучателят е надежден и осигуряването на заем е необходимо само за понижаване на годишния лихвен процент, тогава определено трябва да го използвате.

Услугите на гаранция не трябва да се пренебрегват от кредитополучателите, които са само на осемнадесет години, или напротив, потенциален клиент току-що се е пенсионирал.

Струва си да се има предвид, че в случай на укриване на задължения за изплащане на заема, предоставен от банката, имуществото, оставено като обезпечение, ще бъде изтеглено.

Е, ако конкретно лице е ваучило за потенциален кредитополучател, тогава всички кредитни задължения ще бъдат прехвърлени върху него.

Именно поради тази причина въпросът дали да оставите собствеността си като залог на финансова организация, остава отворен и до днес. За някои това предложение изглежда най-изгодното, добре, но някой върви към него само в краен случай.

В каквато и ситуация да се намирате, струва си да вземете под внимание всички рискове, готови ли сте да пожертвате своето движимо или недвижимо имущество или това наистина ще бъде само изрична гаранция и доказателство за вашата платежоспособност.

Много хора използват активно заеми от доста време, но за някои опитът с използването на привлечени средства все още е любопитство. Нека да видим заедно дали е лесно да вземете заем у нас и на какво трябва да обърнете внимание, така че първото обжалване пред банката да не завърши с неуспех и разочарование.

Какви са заемите?

На първо място, трябва да решите за какво имате нужда от заем. Днес на вътрешния пазар на кредитиране съществуват такива основни видове кредитни продукти:

- Целеви потребителски кредит

- Неподходящ потребителски кредит

- Заем за кола

- Ипотечен кредит

- Жилищен кредит

- Бизнес заеми

Насочени потребителски кредити

Основната разлика между тези заеми е, че банката дава пари на кредитополучателя за закупуване на конкретни, предварително договорени, стоки и (или) услуги.

По правило такива заеми не се издават на кредитополучателя. Извършвайки покупка, сметката просто се препраща към банката за плащане. Всъщност банката веднага плаща за покупката, докато парите веднага отиват при продавача, а кредитополучателят просто плаща заема на банката съгласно споразумението.

Неподходящи заеми

Тук ситуацията е малко по-различна: банката е напълно безразлична към това, за което кредитополучателят ще харчи средствата по заема, ако прави своевременни плащания по споразумението, след като използва заемните средства. Кредитополучателят може да изразходва получените пари за неподходящ заем за абсолютно всякакви стоки или услуги по своя преценка. Такива пари могат да бъдат касирани в банкомат и похарчени, като плащате в супермаркета, или можете да си купите обиколка за по-топли климати - всеки има нужда от нещо различно.

Особеността на нецелевите заеми е, че самият кредитополучател трябва да плаща за по-малко любопитство на банката оттогава в нецелевите кредитни програми, като правило, малко по-лоши условия. По този начин лихвеният процент и закъснелите такси за такива заеми може да са малко по-високи.

Кредити за автомобили

От името е ясно, че ще говорим за закупуване на кола на кредит, но не всеки знае, че по този начин можете да закупите не само нов автомобил от автокъща, но и поддържана (bu) кола на вторичния пазар.

От името е ясно, че ще говорим за закупуване на кола на кредит, но не всеки знае, че по този начин можете да закупите не само нов автомобил от автокъща, но и поддържана (bu) кола на вторичния пазар.

Разбира се, условията на заема за употребявана кола и за чисто нова кола от купето ще са различни, защото рисковете на банката и в двата случая ще бъдат различни.

Ипотечен кредит

Ипотеката включва възможността да се използват заети средства за закупуване на жилища. У нас този тип кредитиране е особено актуален, тъй като цените на недвижимите имоти непрекъснато растат и за младите хора жилищният въпрос се превръща в сериозен препъни камък.

Ипотечният кредит всъщност е вид целеви заем, защото кредитополучателят не участва във финансовата страна на сделката, задачата му е само да предостави на банката необходимия пакет документи и да покаже апартамента или къщата, които би искал да закупи. Ако банката одобри необходимата сума на заема, тя просто превежда парите на собственика на недвижимия имот след подписване на договора за покупко-продажба с кредитополучателя.

Собствеността върху недвижими имоти от момента на плащане най-накрая се прехвърля на кредитополучателя и правото на иск преминава към банката, която е платила за покупката. Ипотечните кредити имат един от най-дългите падежи, с плащания над 15 и повече години.

Заем за строителство

Всъщност това е същата ипотека, само леко модифицирана. Тук кредитополучателят трябва да предостави на банката цялата документация, която потвърждава собствеността му върху земята, върху която той ще построи къща, всички необходими проекти и разрешения, които съответните държавни органи трябва да му дадат.

Цялата тази много тежка купчина документи се проверява в банката и ако не намерят причина за отказ, те дават на кредитополучателя необходимата сума пари. След това можете спокойно да пристъпите към изграждането на вашата къща.

Програми за социален кредит

Програмите за социален кредит са много мощен инструмент, с помощта на който на различни групи граждани се предоставят различни обезщетения при кредитиране. Например, у нас има специален вид ипотечни заеми за военни. Същността на този заем е, че кредитополучателят, ако е военен, взема апартамент на кредит, плаща само част от този заем, другата част се плаща от държавата.

У нас има различни програми за социално кредитиране, включително:

Ипотечен кредит за млади семейства

Държавна програма за субсидиране на автомобилни заеми

Концесивни заеми за образование и други.

Бизнес заеми

Този вид заем е идеален за всички предприемачи от малки до големи. Бизнесменът може да използва заети средства по различни начини, например може:

закупуват суровини за тяхното производство

закупете най-новото оборудване

изгради нов цех или дори цяла фабрика

инвестирайте в разработването на някои иновативни технологии и т.н.

Както можете да видите, има много възможности, но във всеки случай ще трябва да изплащате заетите средства, така че трябва да ги използвате много внимателно и внимателно, като претегляте всички плюсове и минуси, а също и оценявате възможните рискове.

Къде дават заеми

След като решите кой заем ви подхожда, можете спокойно да си зададете въпрос за това къде да го вземете.

Днес заемът може да бъде издаден дори у дома, като се използва компютър и интернет. Най-често срещаните опции днес са:

Кредити, които се издават директно в пунктовете за продажба на нещо (оборудване, строителни материали, автокъщи и др.).

Кредити, издадени от банки.

Интернет заеми (седейки вкъщи изпращате заявление за заем в банка, предоставяте им основна информация за себе си и изчакайте отговор от банката, ако сте одобрили заема, отидете в офиса с пълен пакет документи и съставете договор за заем. Това е удобно, нали? ?).

Какво определя дали ще дадат заем или не

Ако накратко се опише, основният фактор във въпроса ще даде ли заем или не е платежоспособността и надеждността на кредитополучателя. Какво наистина се крие зад тези понятия е въпрос.

Ако накратко се опише, основният фактор във въпроса ще даде ли заем или не е платежоспособността и надеждността на кредитополучателя. Какво наистина се крие зад тези понятия е въпрос.

От гледна точка на банката, кредитополучателят може да се счита за надежден и платежоспособен, ако:

Кредитополучателят е по-стар от определена възраст;

Той има стабилен източник на доходи (работа);

Този стабилен източник на доходи може да бъде потвърден с документи (удостоверение за работа);

Доходите на кредитополучателя са достатъчни за погасяване на заема (плащанията не надвишават 50% от месечния доход на кредитополучателя);

Кредитополучателят има някои социални връзки (семейство, постоянно пребиваване, работа).

В допълнение към тези фактори има и много други, но повечето банки ги пазят в тайна, за да се предпазят от всякакви измами.

Колко лесно е да получите заем?

На този въпрос не може да има еднозначен отговор. Обективно оценете ситуацията, ако отговаряте на описанието, описано по-горе, тогава шансовете ви да получите заем са доста големи. В същия случай, ако някой от артикулите (или дори всички) не отговаря на установените изисквания, тогава могат да възникнат проблеми. Във всеки случай, за да увеличите шансовете си за получаване на заем, трябва да предоставите най-пълния пакет от документи, потвърждаващи вашата платежоспособност.

Какви са плащанията по заема?

Всъщност има само 2 вида плащания по заем:

диференцирани

годишна рента

Тяхната разлика се състои в това, че според диференцирания метод тялото на заема постепенно намалява и лихвите, като следствие също. При този вид плащания до края на срока на заема сумата на месечните плащания значително намалява.

При анюитетните плащания картината е различна. Кредитополучателят плаща същата сума всеки месец от първото плащане до последното. Разликите са ясно показани на диаграмата по-долу.

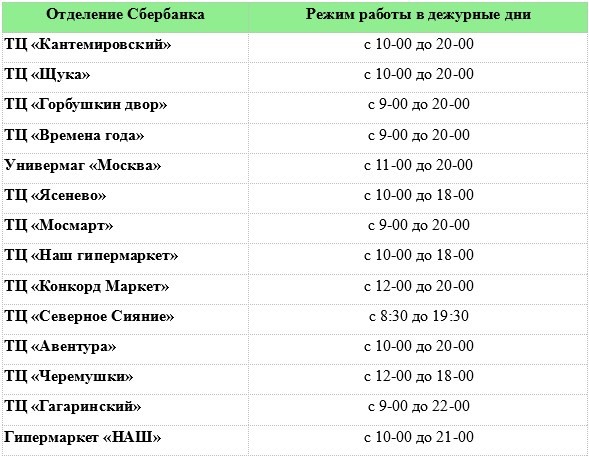

Как работят банките през новогодишните празници

Как работи Сбербанк по празници

Кампанията „Свети Георги лента“ стартира в цяла Русия

Кампанията „Свети Георги лента“ стартира в цяла Русия

Виж: всички окончания на играта