Rossiya Federatsiyasida ma'lum turdagi daromadlarni oladigan jismoniy shaxslar ularga soliq to'lashlari shart. Ularning barchasi Rossiya Federatsiyasi rezidentlari va chet ellik shaxslar, shuningdek oddiy fuqarolar va yakka tartibdagi tadbirkorlar uchun toifalarga bo'lingan. Oxirgi toifaga xususiy amaliyot bilan shug'ullanuvchi shaxslar kiradi.

Fuqaroning chet davlat hududidagi davlat xizmati uni norezident deb tan olish uchun asos bo'lmaydi. Rossiya Federatsiyasining rezidentlari orasida rossiyalik fuqarolik va harbiy xizmatchilar mavjud. Ularning daromadlari ham daromad solig'iga tortiladi.

Daromad solig'i soliq to'lovchilarning o'zlari va ularning soliq agentlari tomonidan hisoblab chiqiladi va o'tkaziladi. Bu olingan daromad turiga bog'liq. Shaxsiy daromad solig'i bo'yicha hisobot to'g'ridan-to'g'ri o'tkazmani amalga oshiruvchi shaxslar tomonidan taqdim etilishi kerak. Shuning uchun shaxsiy daromad solig'ini kim va qanday shartlarda to'lashini bilish muhimdir.

Daromad solig'i turli toifadagi shaxslar tomonidan to'lanishi kerak. Shaxsiy daromad solig'ini kim to'lashiga qarab, soliqni byudjetga o'tkazish shartlari ham farqlanadi. Barcha soliq to'lovchilar hisobot yilidan keyingi yilning 15 aprelidan kechiktirmay hisobot berishlari shart (Soliq kodeksining 229-moddasi 1-bandi). Masalan, 2019 yil uchun deklaratsiyani topshirishning oxirgi muddati - 2019 yil 30 aprel.

Jadvalda shaxsiy daromad solig'i to'lovchilarining toifalari va ularni to'lash muddatlari ko'rsatilgan:

Daromad solig'i to'lovchilarning majburiyatlarini bajarmaganliklari yoki noto'g'ri bajarganliklari uchun qonun quyidagi javobgarlikni nazarda tutadi:

| To'lovchilar toifasi | Penaltilar | ||

| Shaxsiy daromad solig'ini kechiktirish | Hisobotni o'z vaqtida taqdim etish (Rossiya Federatsiyasi Soliq kodeksining 75-moddasi) | ||

| 10 ish kunigacha (Rossiya Federatsiyasi Soliq kodeksining 119-moddasi 1-bandi) | 10 ish kunidan ortiq (Rossiya Federatsiyasi Soliq kodeksining 76-moddasi 3-bandining 1-bandi, 11-bandi) | ||

| Oddiy shaxslar | Har bir o'tkazib yuborilgan oy uchun soliq summasining 5%. 1000 rubldan kam emas. va to'lanadigan soliqning 30% dan ko'p bo'lmagan miqdorda. | Kundalik jarimalar | |

| IP | Bank hisobvaraqlari bo'yicha operatsiyalarni to'xtatib turish | ||

Hisobga olinadigan daromad

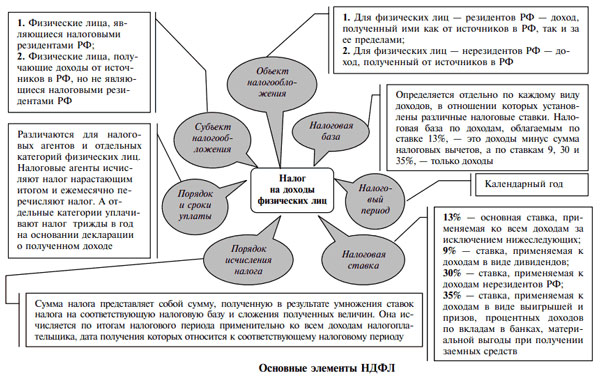

Rossiya Federatsiyasi Soliq kodeksining 41-moddasiga muvofiq daromad - bu fuqaro tomonidan pul yoki tabiiy mahsulot shaklida olingan iqtisodiy foyda, agar u Rossiya Federatsiyasi Soliq kodeksining 23-bobi qoidalariga muvofiq baholanishi va aniqlanishi mumkin bo'lsa. Rossiya Federatsiyasining Soliq kodeksi.

Ruslar va daromad oladigan chet elliklar ularga soliq to'lashlari shart. Birinchisi, qaysi manbadan olishidan qat'i nazar, barcha daromadlar bo'yicha shaxsiy daromad solig'ini to'laydi: rus yoki chet el. Ikkinchisi - faqat rus manbalaridan olingan daromadlardan.

Shaxsiy daromad solig'i solinadigan daromadlar ro'yxati Soliq kodeksining 208-moddasida keltirilgan. Bundan tashqari, u ochiq, ya'ni ular qonun bilan soliqqa tortilmaydigan daromad solig'i sifatida tasniflanmagan har qanday daromad turlarini o'z ichiga oladi. Bularga ijaradan olingan daromadlar, mulkni sotish, sug'urta to'lovlari, dividendlar, foizlar, xizmatlar yoki ish uchun haq to'lash va boshqalar kiradi.

Shaxsiy daromad solig'i solinmaydigan daromadlar ro'yxati Soliq kodeksining 217-moddasida belgilanadi. U yopiq va ishsizlik nafaqalari, pensiyalar, alimentlar kabi daromadlarni o'z ichiga oladi.

Jarayonga oid muhim eslatmalar

Taqdim etish nuanslari

Shaxsiy daromad solig'ini hisoblash va byudjetga to'lashning ikkita varianti mavjud: jismoniy shaxs tomonidan mustaqil ravishda yoki uning soliq agenti tomonidan.

Ikkinchi holat fuqarolarning ish haqi uchun korxonalarda ishlashiga tegishli bo'lib, ish beruvchining o'zi daromad solig'ini hisoblashi va uni byudjetga o'tkazishi shart. Shu bilan birga, daromad nafaqat to'g'ridan-to'g'ri ish haqini, balki boshqa to'lovlarni, shu jumladan kasallik ta'tilini ham o'z ichiga oladi. Soliq agentlari ushlab qolingan va to'langan summalar bo'yicha Federal Soliq Xizmatiga hisobot berishlari kerak.

Boshqa hollarda daromad oladigan fuqarolar soliqni mustaqil ravishda hisoblashlari va to'lashlari kerak:

- mulk bilan bog'liq harakatlardan;

- xorijiy manbalardan;

- lotereya yutuqlaridan va boshqalar.

Olingan daromadlar to'g'risida davlatga hisobot berish uchun qat'iy belgilangan shaklda () deklaratsiyani to'ldirish va uni qonun hujjatlarida belgilangan muddatlarda soliq xizmatiga topshirish kerak. Siz daromad olingan yildan keyingi yilning 30 apreliga qadar hisobot berishingiz va soliqlarni to'lashingiz kerak - 15 iyulgacha.

Dividendlarni taqsimlash sxemasi

Korxonalar soliq xizmatiga to'langan dividendlar va ulardan ushlangan daromad solig'i summalari to'g'risida ma'lumotnomalar bilan va.

Rossiya fuqarolarining dividendlari, agar ular 2019 yildan beri to'langan bo'lsa, 13% stavkada shaxsiy daromad solig'iga tortiladi.

Chegirmalar hisob-kitobga kiritilmaydi. Soliq hisoblash usuli bo'yicha emas, balki har bir to'lov bo'yicha hisoblanadi. Hisob-kitoblarga korxonaning boshqa yuridik shaxslardan dividendlar olishi ta'sir qiladi.

Agar yo'q bo'lsa, formuladan foydalaniladi:

shaxsiy daromad solig'i \u003d dividendlar x 13%

Agar tashkilot boshqa kompaniyalardan dividendlar olsa, hisoblash tartibi quyidagicha. Birinchidan, shaxsiy daromad solig'i bo'yicha chegirma ma'lum bir ishtirokchining hisoblangan dividendlarini barcha ishtirokchilarning hisoblangan dividendlarining umumiy miqdoriga bo'lish va olingan summalarga ko'paytirish yo'li bilan aniqlanadi.

Kim va qancha soliq to'laydi

Soliq kodeksi soliq to'lovchilar toifasiga va olingan daromad turlariga qarab, daromad solig'ining besh xil stavkasini belgilaydi:

| 9% | Minimal taklif. Dividendlar, ipoteka sertifikatlari va 2007 yilgacha chiqarilgan obligatsiyalar bo'yicha foizlarni soliqqa tortish uchun tashkil etilgan. |

| 13% | Eng keng tarqalgan stavka. Rossiya fuqarolari daromadlarining katta qismi undan soliqqa tortiladi. |

| 15% | Rossiya fuqarolari tomonidan soliq agentlari bo'lmagan tashkilotlardan olingan dividendlar ko'rinishidagi daromadlar uchun taqdim etiladi (2008 yildan beri joriy etilgan). |

| 30% | Chet elliklarning Rossiya manbalaridan olingan daromadlari soliqqa tortiladi, kompaniyadagi aktsiyadorlik (15%) bundan mustasno. |

| 35% | Maksimal tikish. Undan yutuq, foizli daromadlar, sovrinlar va boshqalar soliqqa tortiladi.2008 yildan boshlab ayrim hollarda bank muassasalaridagi muddatli pensiya omonatlari bo‘yicha foizli daromadlar. |

Talablardagi aniq nuqtalar

Xodimni ishdan bo'shatish

Xodimni ishdan bo'shatishda shaxsiy daromad solig'ini to'lashning xususiyatlari Soliq kodeksi va Moliya vazirligi tomonidan 2013 yil 03-04-06 / 4831-sonli xatda tushuntirilgan.

Ish beruvchidan daromad shaklida daromad olish sanasi to'lovlar hisoblangan ish oyining oxirgi kuni hisoblanadi. Agar xodim bir oy ichida ishdan bo'shatilgan bo'lsa, oxirgi ish kuni shunday sana hisoblanadi (Soliq kodeksining 223-moddasi 2-bandi).

Soliq agenti daromad solig'ini daromad to'langan kuni yoki xodim bilan korxonaning kassasi orqali hisob-kitob qilingan taqdirda, keyingi kunga o'tkazishi shart (Soliq kodeksining 226-moddasi 6-bandi). Moliya vazirligi xodim bilan oxirgi hisob-kitob qilishda ushbu shartlarga amal qilish kerakligini tushuntirdi.

Yuqoridagilardan kelib chiqadiki, ishdan bo'shatilgan mutaxassisga ish haqi to'lashda shaxsiy daromad solig'i kartasi o'sha kuni o'tkazilishi kerak. Tashkilotning kassasidan ish haqi to'langan taqdirda, soliqni keyingi kuni to'lashga ruxsat beriladi.

Xodim va ish beruvchi o'rtasidagi munosabatlar

Korxonada olingan daromadlar bo'yicha daromad solig'i ish beruvchi tomonidan hisoblab chiqiladi va to'lanadi. Biroq, u faqat bu operatsiyalarni bajaradi va ular haqida davlatga hisobot beradi. Soliq yuki xodimlarning o'ziga tushadi, ya'ni. Ularning maoshidan daromadning 13 foizi ushlab qolinadi.

Shaxsiy daromad solig'ini aslida kim to'laydi, xodim yoki ish beruvchi degan savolga javob aniq. Ikkinchisi soliq agenti bo'lib, xodimlar o'rniga shaxsiy daromad solig'ini to'laydi, lekin ularning hisobidan.

Kvartirani sotishda tafsilotlar

Kvartira, uy, er kabi shaxsiy qimmatbaho mulkni sotishda fuqaro shaxsiy daromad solig'i bo'yicha daromad oladi. Shuning uchun soliqni mustaqil ravishda hisoblash va byudjetga to'lash uning mas'uliyati hisoblanadi. O'zingizning harakatlaringiz haqida soliq idorasiga xabar berishingiz kerak.

Biroq, barcha mulkni sotish soliqqa tortilmaydi. Mulk egasiga 5 yildan kamroq vaqt davomida tegishli bo'lgan mulkni sotishdan olingan daromadning 13 foizini byudjetga to'lash kerak. Undan foydalanganmi yoki yo'qmi, muhim emas. Mulkdorlik muddati ro'yxatdan o'tganlik to'g'risidagi guvohnoma olingan kundan boshlab hisoblanadi.

Soliq qonunchiligi kvartirani sotishda soliq yukini kamaytirish imkoniyatini nazarda tutadi. Shunday qilib, soliq miqdori mulkni chegirib tashlash huquqidan foydalangan holda kamaytirilishi mumkin. Bu imkoniyat birinchisi sotilgan yili boshqa turar joy mulkini sotib olayotganda qulaydir.

Mulkni chegirib tashlashdan foydalanish faqat ishlaydigan fuqarolar uchun va umrida faqat bir marta mumkinligini bilish muhimdir.

Kvartira sotilganda soliqni kamaytirishning ikkinchi usuli - sotilgan ob'ektni sotib olayotganda sotuvchi tomonidan qilingan xarajatlarni hisobga olish.

Misol: 2 yil davomida fuqaroga tegishli bo'lgan kvartira unga 2,5 million rublga sotilgan. U uni 1,8 million rublga sotib oldi. Umumiy qoida sifatida soliq miqdori 325 000 rubl (2 500 000 x 13%) bo'ladi. Ushbu kvartirani sotib olish xarajatlari hisobiga soliq solinadigan bazani kamaytirish mumkin, ya'ni. 1,8 million rublga. Shuning uchun soliq (2 500 000 - 1 800 000) x 13% = 91 000 (rubl) bo'ladi.

Ushbu imkoniyatdan foydalanish uchun kvartira uchun to'lov rasmiy tasdiqlanishi kerak: uy-joy narxini aks ettiruvchi oldi-sotdi shartnomasi.

Kreditlar va lizinglar

Qarz shartnomasi bo'yicha daromad solig'ini faqat oluvchi tasarruf etishi mumkin bo'lgan foyda mavjud bo'lganda to'lash kerak. Ushbu qoida RF Soliq kodeksining 41 va 210-moddalari qoidalaridan kelib chiqadi. Bunday kredit 13% miqdorida oddiy stavka bo'yicha soliqqa tortiladi.

Foizsiz kredit olishda qarz oluvchi iqtisodiy foyda olmaydi. Shuning uchun shaxsiy daromad solig'iga soliq solinadigan hech narsa yo'q. Ammo, agar bunday kredit yuridik shaxsdan olingan bo'lsa, qarz oluvchi bank krediti bo'yicha foizlarni tejash shaklida foyda oladi. Soliq qonunchiligiga ko'ra, bu to'g'ridan-to'g'ri daromad - moddiy manfaat bo'lib, jismoniy shaxslardan olinadigan daromad solig'i hisoblanadi.

Agar yuridik shaxs fuqarodan binolarni ijaraga olgan bo'lsa, u soliq agenti bo'ladi. Shuning uchun kompaniya ijara haqini hisoblash, ushlab qolish va byudjetga daromad solig'ini to'lash majburiyatini oladi (Soliq kodeksining 226-moddasi 2-bandi va 228-moddasi). Ushbu majburiyatni hatto shartnoma shartlari bo'yicha ham lizing beruvchiga o'tkazish mumkin emas.

Soliq odatdagi qoidalarga muvofiq ijara haqi miqdoridan 13% (uy egasi - Rossiya Federatsiyasi fuqarosi) yoki 30% (uy egasi - chet ellik) stavkasi bo'yicha hisoblanadi. Har bir to'lov vaqtida soliqni hisoblashni amalga oshirish kerak. Darhaqiqat, siz uy egasiga shaxsiy daromad solig'i miqdorini o'tkazishingiz kerak.

Sug'urta va xizmat ko'rsatish shartnomasi

Pudratchilar - yakka tartibdagi tadbirkor bo'lmagan jismoniy shaxslarning ish haqidan korxona shaxsiy daromad solig'ini ushlab turishi va to'lashi kerak. Bundan tashqari, ular Pensiya jamg'armasiga va Federal migratsiya xizmatiga sug'urta mukofotlarini to'laydilar. FSSga to'lovlar, amalda bo'lganda, soliqqa tortilmaydi.

Korxonada baxtsiz hodisalardan va kasbiy kasalliklardan majburiy sug'urta qilish uchun sug'urta badallarini to'laydi, agar bu xizmat ko'rsatish shartnomasida nazarda tutilgan bo'lsa.

Agentlik shartnomasi bo'yicha olingan fuqaroning ish haqi Rossiya Federatsiyasi rezidentlari va norezidentlar uchun mos ravishda 13% va 30% stavkalari bo'yicha daromad solig'iga tortiladi.

1C-da yo'qotishlarni kelajakka o'tkazish: Buxgalteriya 8

Qarz yo'qligi to'g'risidagi guvohnoma namunasi

Ish safari uchun pulni naqd va kartada berish

ish haqi soliqlari

Imtiyozli pensiya: kimga haqli, qanday olish mumkin