องค์กรไม่แสวงผลกำไร ไฮไลท์ของการบัญชีรายได้สำหรับองค์กรไม่แสวงผลกำไร

ทุกวันนี้ นักบัญชีก็เป็นแบบอย่างของทหารสากล เพราะเขาจะต้องมีไหวพริบและตอบสนองรวดเร็วปานสายฟ้า รู้นวัตกรรมทั้งหมดของกฎหมายและลักษณะเฉพาะของการบัญชี และมีสิ่งที่น่าสนใจในการบัญชีสำหรับองค์กรไม่แสวงผลกำไรเหมือนกับเม็ดทรายในทะเล การทำความเข้าใจสิ่งเหล่านี้ถือเป็นเรื่องของเกียรติสำหรับนักบัญชี ดังนั้นเพื่อให้การทำงานของนักบัญชีง่ายขึ้นในการให้คำปรึกษาของเราเราจะจำคุณลักษณะของการบัญชีรายได้สำหรับองค์กรไม่แสวงหาผลกำไร

คุณสมบัติของการบัญชีรายได้สำหรับองค์กรที่ไม่แสวงหาผลกำไร

ในบรรดารายได้ที่ได้รับโดยองค์กรที่ไม่แสวงหาผลกำไรมีดังนี้:

จากเงินทุนเป้าหมาย

จากการจัดหาเงินทุนที่ไม่ใช่เป้าหมาย

รายได้เชิงรับ;

รายได้อื่นๆ.

มาดูแต่ละกลุ่มแยกกัน

การจัดหาเงินทุนเพื่อวัตถุประสงค์พิเศษ- เงินเหล่านี้คือเงินทุนที่ได้รับจากองค์กรที่ไม่แสวงหากำไรเพื่อใช้เป็นเงินทุนสำหรับโครงการหรือกิจกรรมเฉพาะ โดยมีขอบเขตการใช้งานที่กำหนดไว้ล่วงหน้า

ในการบัญชี การจัดหาเงินทุนเป้าหมายจะแสดงเมื่อได้รับในบัญชี 48 "การจัดหาเงินทุนเป้าหมายและใบเสร็จรับเงินเป้าหมาย" หากองค์กรที่ไม่แสวงหาผลกำไรใช้ผังบัญชีทั่วไป (ดูคำแนะนำหมายเลข 291) เมื่อองค์กรไม่แสวงหากำไรใช้ผังบัญชีแบบง่าย รายได้เป้าหมายไปที่บัญชี 47 “การจัดหาค่าใช้จ่ายและการชำระเงินในอนาคต”

ข้อ 16 P(S)BU 15 “รายได้” มีกฎทั่วไปที่ใช้ได้กับการจัดหาเงินทุนเป้าหมายทุกประเภท กล่าวคือ การจัดหาเงินทุนเป้าหมายจะไม่รับรู้เป็นรายได้จนกว่าจะมีการยืนยันว่าจะได้รับ และบริษัทจะปฏิบัติตามเงื่อนไขที่เกี่ยวข้องกับการจัดหาเงินทุนดังกล่าว

ตามกฎแล้ว ในทางปฏิบัติ การจัดหาเงินทุนเป้าหมายครอบคลุมการซื้อสินค้าคงเหลือ สินทรัพย์ถาวรที่จำเป็นในการทำให้โครงการเสร็จสมบูรณ์ รวมถึงค่าใช้จ่ายในการดำเนินงาน อย่างไรก็ตาม เพื่อความชัดเจนยิ่งขึ้น เราจะเน้นขั้นตอนการรับรู้รายได้แยกกันในแต่ละพื้นที่

1. การจัดหาเงินทุนเป้าหมายสำหรับการซื้อสินทรัพย์หมุนเวียนตามข้อ 17 ของ P(S)BU 15 การจัดหาเงินทุนเป้าหมายที่ได้รับจะรับรู้เป็นรายได้ในระหว่างช่วงเวลาที่รับรู้ค่าใช้จ่ายที่เกี่ยวข้องกับการปฏิบัติตามเงื่อนไขของการจัดหาเงินทุนเป้าหมาย นั่นคือรายได้จากการจัดหาเงินทุนเป้าหมายสำหรับการซื้อสินทรัพย์หมุนเวียนจะถูกกำหนดพร้อมกันในจำนวนเดียวกันกับต้นทุนที่เกิดขึ้นสำหรับการซื้อสินทรัพย์ดังกล่าว

เพื่อความชัดเจนยิ่งขึ้น เราขอนำเสนอ ตัวอย่าง.

ตัวอย่างที่ 1

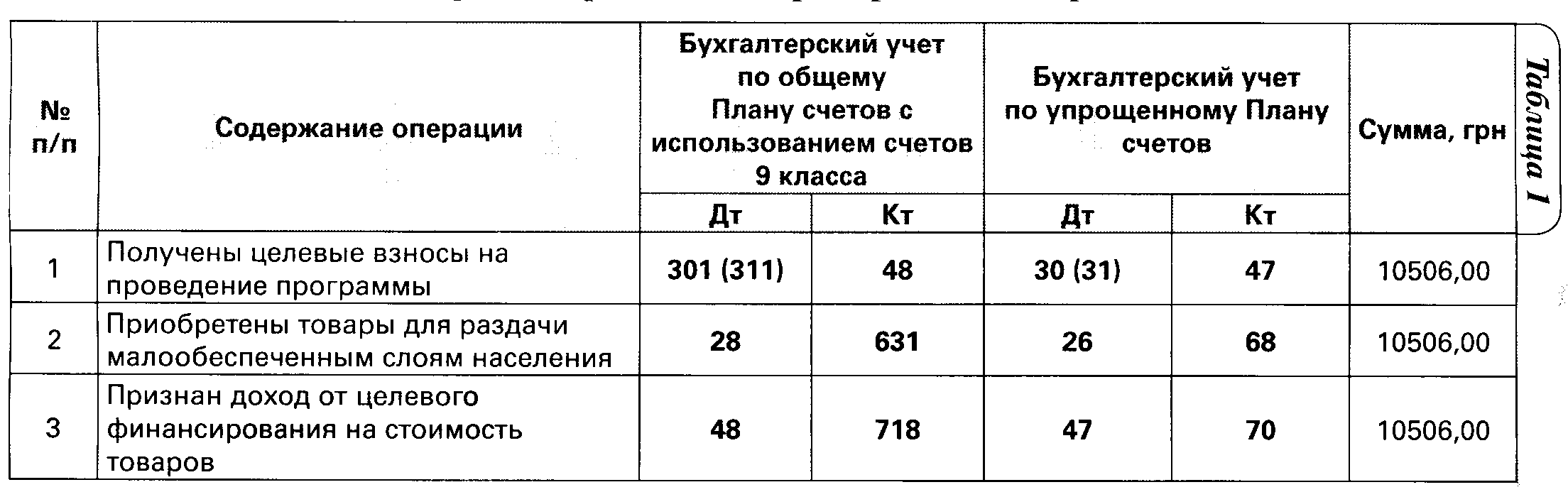

องค์กรสาธารณะ (ผู้ผิดนัด VAT) ซึ่งจดทะเบียนเป็นองค์กรไม่แสวงผลกำไร (รหัสที่ไม่แสวงหากำไร - 0006) ในเดือนเมษายนได้รับเงินสนับสนุนตามเป้าหมายสำหรับการซื้อสินค้าที่จะกระจายระหว่างตัวแทนของกลุ่มผู้มีรายได้น้อยของประชากรใน จำนวน 10,506 UAH ในช่วงเวลาเดียวกัน องค์กรได้ซื้อสินค้าดังกล่าวจำนวน 10,506 UAH

ตอนนี้เรามาแปลทุกอย่างเป็นภาษาของรายการบัญชีกัน (ดู ตารางที่ 1).

การบัญชีสำหรับการจัดหาเงินทุนเป้าหมายสำหรับการซื้อสินทรัพย์หมุนเวียน

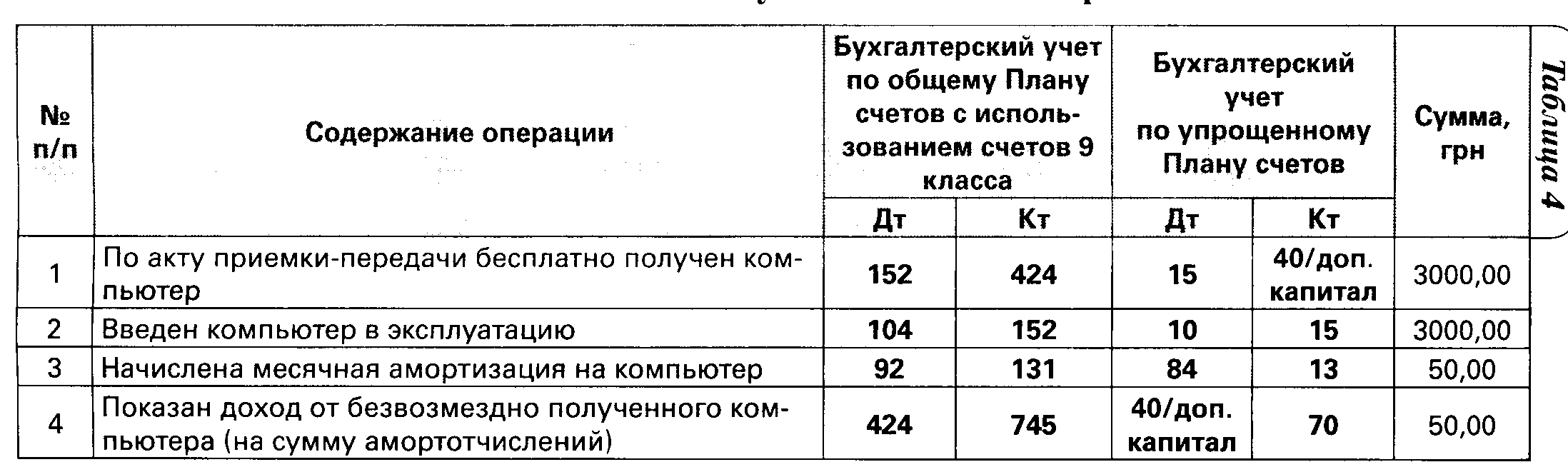

2. การจัดหาเงินทุนเป้าหมายสำหรับการซื้อสินทรัพย์ไม่หมุนเวียนสิ่งสำคัญที่นี่คือข้อ 18 ของ P(S)BU 15 ตามที่ระบุไว้เมื่อได้รับการจัดหาเงินทุนเป้าหมายสำหรับการซื้อสินทรัพย์ไม่หมุนเวียนรายได้จะถูกรับรู้ตลอดอายุการให้ประโยชน์ของวัตถุการลงทุนที่ได้มา (สินทรัพย์ถาวร สินทรัพย์ไม่มีตัวตน ) ตามสัดส่วนของจำนวนค่าเสื่อมราคาสะสมของวัตถุดังกล่าวสำหรับรอบระยะเวลารายงาน

ต่อไปนี้จะมีลักษณะเช่นนี้ในตัวอย่างที่เฉพาะเจาะจง

ตัวอย่างที่ 2

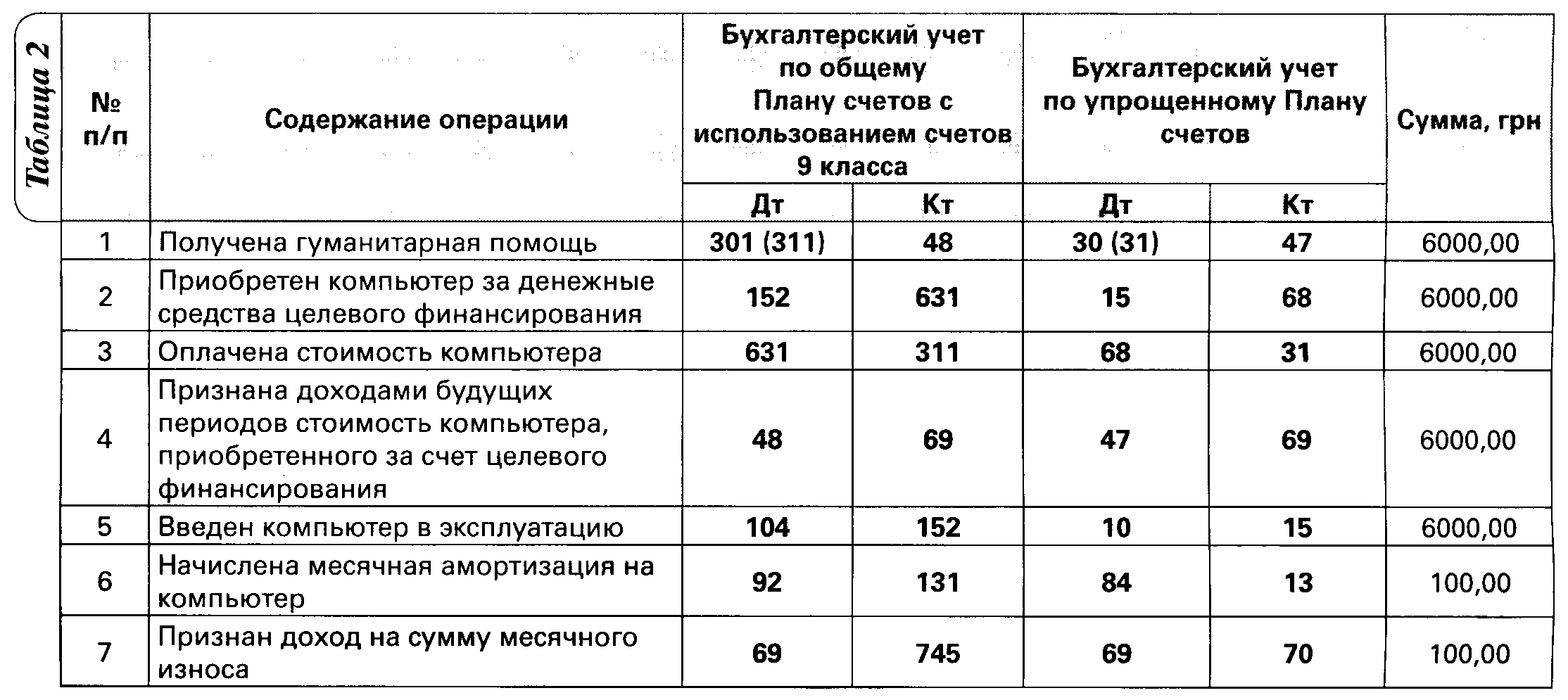

องค์กรทางศาสนา (ผู้ผิดนัด VAT) ซึ่งจดทะเบียนเป็นองค์กรไม่แสวงผลกำไร (รหัสที่ไม่แสวงหากำไร - 0013) ได้รับความช่วยเหลือด้านมนุษยธรรมจำนวน 6,000 UAH สำหรับการซื้อคอมพิวเตอร์ องค์กรซื้อคอมพิวเตอร์ราคา 6,000 UAH คณะกรรมการกำหนดอายุการใช้งาน 5 ปี

ธุรกรรมทางบัญชีเหล่านี้จะมีลักษณะเช่นนี้ (ดู ตารางที่ 2).

3. กำหนดเป้าหมายเงินทุนเพื่อชดเชยค่าใช้จ่ายที่เกิดขึ้น เพื่อที่จะค้นหาวิธีสะท้อนถึงการจัดหาเงินทุนแบบกำหนดเป้าหมายประเภทนี้ในการบัญชีเราจะปฏิบัติตามหลักสูตรในย่อหน้าที่ 19 ของ P(S)BU 15 ตามนั้น การจัดหาเงินทุนแบบกำหนดเป้าหมายที่องค์กรได้รับเพื่อชดเชยค่าใช้จ่ายที่จ่ายล่วงหน้านั้นได้รับการยอมรับ เป็นลูกหนี้ที่มีการรับรู้รายได้ไปพร้อมๆ กัน และตอนนี้ตัวอย่างของเรา

ตัวอย่างที่ 3

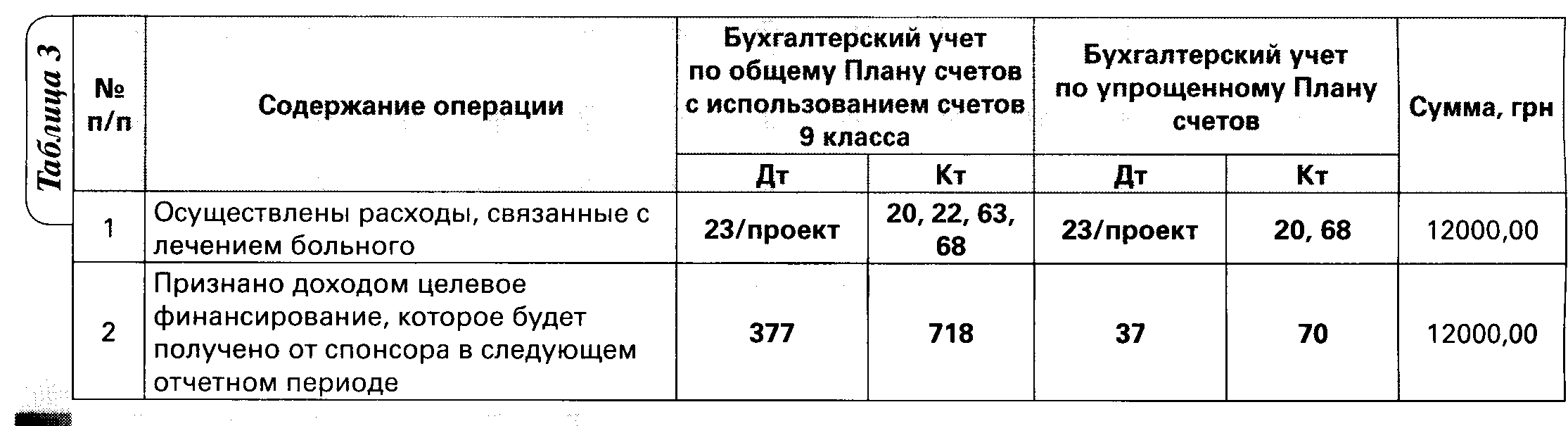

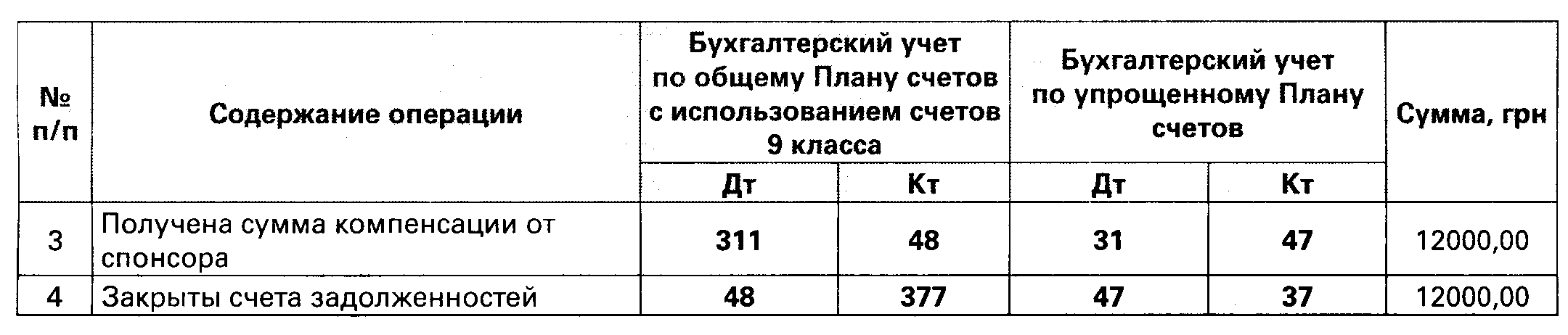

องค์กรการกุศล (ผู้เสียภาษีมูลค่าเพิ่ม) จดทะเบียนเป็นองค์กรไม่แสวงผลกำไร (รหัสไม่แสวงหาผลกำไร - 0005) ภายใต้โครงการ "เมืองเด็กมีสุข" จ่ายค่ารักษาเด็กป่วยเป็นจำนวน 12,000 บาท UAH ขณะเดียวกันก็มีความมั่นใจว่าหนึ่งในผู้สนับสนุนจะชดเชยค่าใช้จ่ายที่เกิดขึ้นในรอบระยะเวลารายงานถัดไป มาอธิบายการบัญชีกันดีกว่า ตารางที่ 3.

การบัญชีสำหรับการจัดหาเงินทุนเป้าหมายเพื่อชำระค่าใช้จ่ายบางอย่าง

ตอนนี้เรามาดูรายได้กลุ่มถัดไป - การจัดหาเงินทุนที่ไม่ใช่เป้าหมาย

การจัดหาเงินทุนที่ไม่ตรงเป้าหมาย- เป็นกองทุนที่องค์กรไม่แสวงหาผลกำไรได้รับโดยไม่ได้มีวัตถุประสงค์ที่กำหนดไว้ นั่นคือโดยไม่มีเงื่อนไขที่กำหนดไว้โดยเฉพาะสำหรับการใช้จ่าย

รายได้ดังกล่าวสะท้อนให้เห็นในการบัญชีโดยไม่ต้องใช้บัญชีการเงินเป้าหมาย แต่จะแสดงเป็นเงินสดหรือสินทรัพย์ที่เป็นวัตถุที่ได้รับโดยเปล่าประโยชน์ในลักษณะปกติ

และเพื่อความชัดเจน- ตัวอย่าง.

ตัวอย่างที่ 4

องค์กรสหภาพแรงงาน (ผู้ผิดนัด VAT) ซึ่งจดทะเบียนเป็นองค์กรไม่แสวงหาผลกำไร (รหัสตัวบ่งชี้ที่ไม่แสวงหากำไร - 0016) ได้รับคอมพิวเตอร์จากพันธมิตรรายหนึ่ง ในเอกสารประกอบ ค่าใช้จ่ายคือ 3,000 UAH ด้วยต้นทุนเดียวกัน คอมพิวเตอร์จะถูกโอนเข้าในงบดุล คณะกรรมการกำหนดอายุการใช้งานของคอมพิวเตอร์คือ 5 ปี เกณฑ์ต้นทุนในคำสั่งซื้อนโยบายการบัญชีกำหนดไว้ที่ UAH 1,000 และวิธีการคำนวณค่าเสื่อมราคาสำหรับสินทรัพย์ถาวรเป็นแบบเส้นตรง

เราจะแสดงการบัญชีใน ตารางที่ 4.

รายได้แบบพาสซีฟ- กองทุนที่ได้รับโดยองค์กรที่ไม่แสวงหากำไรในรูปแบบของดอกเบี้ย เงินปันผล การจ่ายเงินประกันและการชดใช้ค่าลิขสิทธิ์ (ดูวรรค 2 ของวรรค 7.11.13 ของกฎหมายว่าด้วยกำไร) กฎสำหรับการรับรู้รายได้ดังกล่าวอธิบายไว้ในย่อหน้าที่ 20 ของ P(S)BU 15 ตามที่ระบุไว้:

ดอกเบี้ยถือเป็นรายได้ในรอบระยะเวลารายงานที่เกี่ยวข้อง โดยขึ้นอยู่กับเกณฑ์คงค้างและระยะเวลาการใช้สินทรัพย์ที่เกี่ยวข้อง

ค่าสิทธิจะถูกบันทึกเป็นรายได้ตามเกณฑ์คงค้างตามเนื้อหาทางเศรษฐกิจของข้อตกลงที่เกี่ยวข้อง

เงินปันผลจะแสดงเป็นรายได้ในช่วงเวลาที่มีการตัดสินใจจ่ายเงินปันผล

จำนวนเงินที่จ่ายประกันจะบันทึกเป็นรายได้อื่นเมื่อบริษัทประกันภัยรับรู้จำนวนเงินค่าชดเชย เราเขียนรายละเอียดเกี่ยวกับความซับซ้อนทางบัญชีของการสะท้อนค่าตอบแทนการประกันภัยในการบัญชีในหนังสือพิมพ์ "All about Accounting" ฉบับที่ 24 ปี 2010 หน้า 29

ตามประเพณี - ตัวอย่าง.

ตัวอย่างที่ 5

สหภาพแรงงานที่จดทะเบียนเป็นองค์กรที่ไม่แสวงหากำไร (รหัสตัวบ่งชี้ที่ไม่แสวงหาผลกำไร - 0016) ได้ฝากเงินจำนวน UAH 5,000 เมื่อวันที่ 15 มีนาคม 2553 ตามสัญญา ดอกเบี้ยเงินฝากจะคำนวณและชำระในวันสุดท้ายของแต่ละเดือนในอัตราร้อยละ 18 ต่อปี ระยะเวลาการฝากเงินคือ 6 เดือน

การบัญชีเพื่อสะท้อนรายได้ดอกเบี้ยเงินฝาก

และคำสองสามคำเกี่ยวกับรายได้อื่น องค์กรที่ไม่หวังผลกำไรสามารถรับรายได้จากแหล่งอื่นได้ ตัวอย่างเช่นจากการขายสินค้า (บริการ) ที่ส่งเสริมหลักการและแนวคิดที่พวกเขาสร้างขึ้นเพื่อปกป้องจากการเช่าสถานที่ว่างชั่วคราวจากการขายสินค้าคงคลังหรือสินทรัพย์ถาวรที่เหลืออยู่

ในกรณีนี้ รายได้จะถูกกำหนดตามกฎทั่วไป นั่นคือเมื่อมีเกณฑ์สำหรับการรับรู้ (ดูย่อหน้าที่ 5 ของ P(S)BU 15)

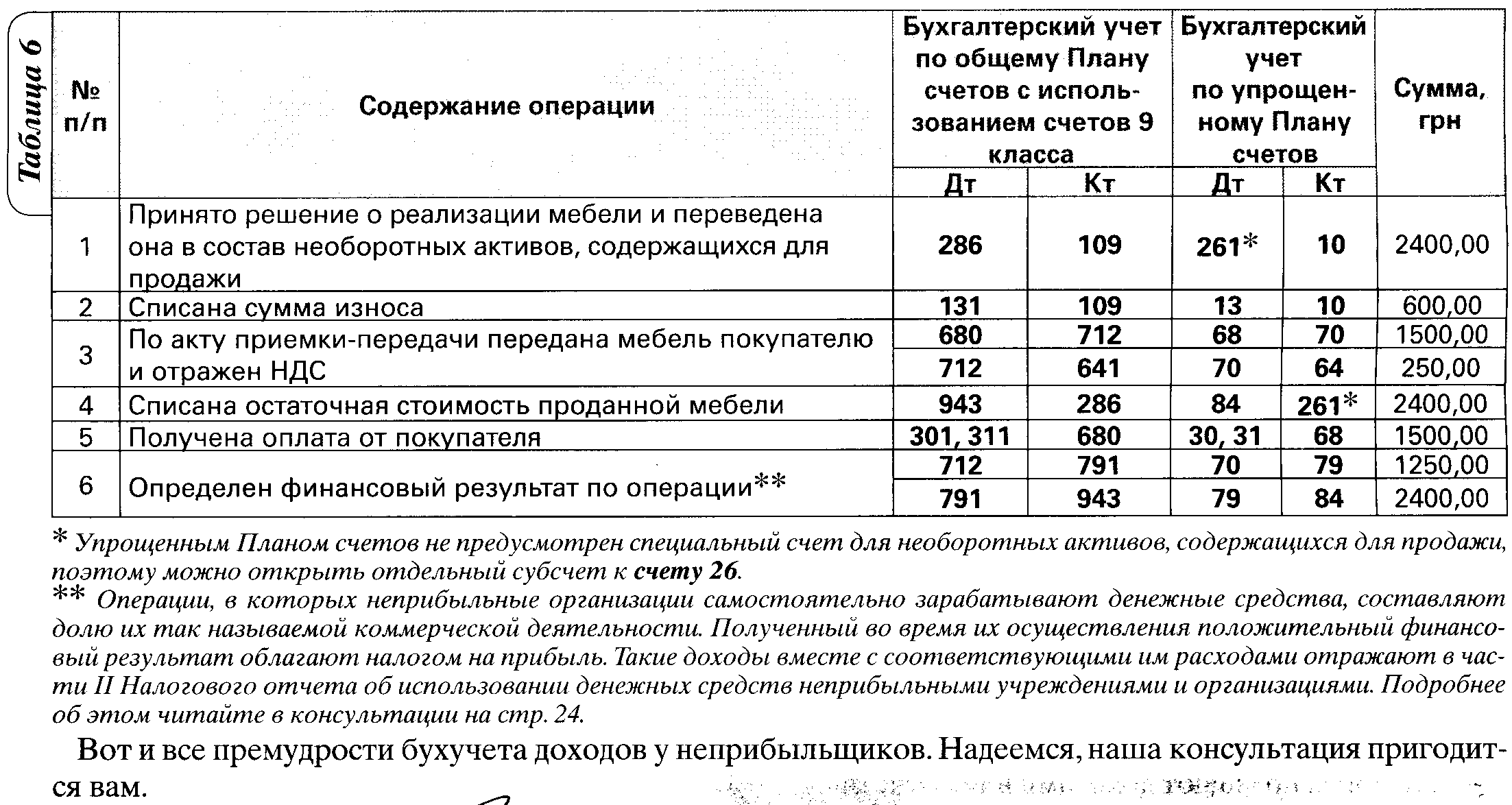

ตัวอย่างที่ 6

สหภาพเครดิต (ผู้ชำระ VAT) ซึ่งจดทะเบียนเป็นองค์กรไม่แสวงหาผลกำไร (รหัสตัวบ่งชี้ที่ไม่แสวงหาผลกำไร - 0010) ตัดสินใจขายเฟอร์นิเจอร์เก่า (ตู้สองตู้) ซึ่งถือเป็นสินทรัพย์ถาวรในราคา 1,500 UAH ในเรื่องนี้ได้มีการยกเลิกการให้บริการและส่งมอบให้กับผู้ซื้อแบบชำระเงินภายหลัง ราคาเริ่มต้นคือ 3,000 UAH จำนวนค่าเสื่อมราคาสะสมคือ 600 UAH

เราแสดงการบัญชีในตารางที่ 6

การบัญชีการขายเฟอร์นิเจอร์

รายการกฎหมายเชิงบรรทัดฐานที่ใช้:

1. กฎหมายกำไร- กฎหมายของประเทศยูเครน “การเก็บภาษีกำไรวิสาหกิจ” ซึ่งแก้ไขเพิ่มเติมเมื่อวันที่ 22 พฤษภาคม 1997 เลขที่ 283/97-VR

2. ผังบัญชีทั่วไป- ผังบัญชีสำหรับสินทรัพย์ทางบัญชี ทุน หนี้สิน และการดำเนินธุรกิจของรัฐวิสาหกิจและองค์กรที่ได้รับอนุมัติตามคำสั่งกระทรวงการคลัง ลงวันที่ 30 พฤศจิกายน พ.ศ. 2542 ฉบับที่ 291

3. คำสั่งหมายเลข 291- คำแนะนำในการใช้ผังบัญชีสำหรับสินทรัพย์ทางบัญชี ทุน หนี้สิน และการดำเนินธุรกิจของวิสาหกิจและองค์กรที่ได้รับอนุมัติตามคำสั่งกระทรวงการคลัง ลงวันที่ 30 พฤศจิกายน พ.ศ. 2542 ฉบับที่ 291

4. ผังบัญชีแบบง่าย- ผังบัญชีสำหรับสินทรัพย์ทางบัญชี ทุน หนี้สิน และการดำเนินธุรกิจของธุรกิจขนาดย่อม ได้รับอนุมัติตามคำสั่งกระทรวงการคลัง ลงวันที่ 19 เมษายน พ.ศ. 2544 ฉบับที่ 186

คะแนน:

![]()

ยกยอดขาดทุนไปสู่อนาคตใน 1C: การบัญชี 8

ตัวอย่างใบรับรองการไม่มีหนี้

การออกเงินสำหรับการเดินทางเพื่อธุรกิจเป็นเงินสดและบนบัตร

ภาษีเงินเดือน

เงินบำนาญพิเศษ: ใครมีสิทธิได้รับ, จะได้รับอย่างไร