การโอนค่าจ้างให้พนักงานจะต้องดำเนินการเดือนละ 2 ครั้ง - ล่วงหน้าและชำระเงินหลัก แต่บางครั้งบริษัทประสบปัญหาทางการเงินซึ่งเกิดจากยอดคงค้าง แต่ไม่มีการชำระเงิน จะกรอกภาษีเงินได้บุคคลธรรมดา 6 ประการได้อย่างไร หากเงินเดือนพนักงานสะสมแต่ไม่ได้จ่าย? ลองดูสถานการณ์นี้โดยใช้ตัวอย่าง

การแนะนำ

จะสะท้อนสถานการณ์ทางการเงินที่ยากลำบากสำหรับองค์กรในการประกาศได้อย่างไรหากมีการสะสมเงินเดือน แต่ไม่ได้รับค่าจ้าง จะระบุยอดคงค้างของรายได้และภาษีเงินได้บุคคลธรรมดาในการคำนวณได้อย่างไรและจำเป็นต้องกรอกส่วนที่ 2 สำหรับสถานการณ์นี้หรือไม่?

การกรอกรายงานได้รับการควบคุมใน Tax Code Art 230 ข้อ 2 องค์กรธุรกิจทั้งหมดที่ทำหน้าที่เป็นตัวแทนภาษีในปีปฏิทินจะต้องส่งภาษีเงินได้บุคคลธรรมดา 6 รายการ หากมีการสะสมรายได้และภาษีในช่วงเวลาอย่างน้อยหนึ่งงวด ไตรมาสที่รายงานถือเป็นไตรมาสที่ 1, 2, 3, 4 ขณะเดียวกันก็มีการกำหนดกำหนดเวลาในการยื่นคำชี้แจงไว้อย่างชัดเจน

ส่วนที่ 1 จะต้องเสร็จสิ้นตามเกณฑ์คงค้าง ประการที่สองข้อมูลจะถูกป้อนในรอบระยะเวลารายงานเมื่อมีการชำระเงิน

หากมีการคำนวณค่าจ้างในไตรมาสหนึ่งและโอนไปยังอีกไตรมาสหนึ่ง ข้อมูลในการประกาศควรจะสะท้อนให้เห็นหลังจากเสร็จสิ้น สิ่งนี้ใช้กับสถานการณ์ที่มีค่าจ้างล่าช้า

ตัวอย่างเช่น ค่าจ้างเกิดขึ้นในวันที่ 5 มีนาคม ภาษีถูกหักในวันที่ 6 มีนาคม สิ่งนี้ควรสะท้อนให้เห็นในรายงานไตรมาสที่ 1 ในส่วนแรก

ตัวแทนภาษีพลาดประเด็นในการกรอกส่วนที่สอง ในกรณีนี้มีการโอนเงินเดือนให้บุคคลในไตรมาสที่ 2 ในแบบฟอร์มในส่วนที่ 2 คุณต้องสะท้อนถึงการโอนรายได้ค้างรับก่อนหน้านี้สำหรับไตรมาสที่ 1

ประมวลกฎหมายภาษีระบุชัดเจนว่าวันที่รับค่าจ้างถือเป็นวันสุดท้ายของเดือนที่มีรายได้เกิดขึ้น ในกรณีนี้จะไม่สามารถทำการโอนได้

ตามรหัสภาษี ตัวแทนจะต้องหักภาษีเงินได้บุคคลธรรมดาจากค่าจ้างค้างจ่าย ณ เวลาที่โอน จะต้องโอนภาษีภายในวันทำการถัดไป สิ่งนี้ใช้ไม่เพียงแต่กับเงินเดือนเท่านั้น แต่ยังรวมถึงการลาป่วยและลาพักร้อนด้วย

จำเป็นต้องสร้างการรายงานสำหรับสถานการณ์นี้ และคุณจะต้องกรอกข้อมูลในส่วนที่ 1 เกี่ยวกับค่าจ้างค้างรับเท่านั้น ต้องป้อนบรรทัดเพื่อแสดงภาษีด้วยศูนย์

นายจ้างจะต้องเผชิญกับอะไรหากรายได้ไม่ชำระตรงเวลา?

สิทธิในการจ่ายเงินรายได้ให้กับพนักงานตรงเวลานั้นประดิษฐานอยู่ในการกระทำดังต่อไปนี้:

- ในประมวลกฎหมายแรงงานของสหพันธรัฐรัสเซีย

- ในข้อตกลงร่วม

- ในเอกสารภายในขององค์กร

- ในสัญญาจ้างงานกับลูกจ้าง

หากไม่มีการชำระเงินรายได้คำถามอาจเกิดขึ้นไม่เพียง แต่จากบริการภาษีในกรณีที่ไม่มีการชำระ แต่ยังรวมถึงจากพนักงานตรวจแรงงานด้วย

ลูกจ้างมีสิทธิปฏิเสธการทำงานได้หลังจากแจ้งให้นายจ้างทราบล่วงหน้าเนื่องจากค่าจ้างล่าช้าภายใน 2 สัปดาห์นับจากวันครบกำหนดชำระเงิน สิทธินี้ประดิษฐานอยู่ในประมวลกฎหมายแรงงาน ศิลปะ 142. หากลูกจ้างใช้ทางเลือกนี้ นายจ้างจะต้องคืนเงินค่าจ้างโดยเฉลี่ยในแต่ละวันเป็นบางส่วนหรือทั้งหมดจนกว่าจะชำระหนี้หมด

นอกจากนี้พนักงานจะต้องได้รับค่าตอบแทนสำหรับค่าจ้างล่าช้าซึ่งคำนวณตามอัตราของธนาคารแห่งสหพันธรัฐรัสเซีย

นายจ้างจะต้องรับโทษสำหรับการละเมิดมาตรา 5.27 อลาสกา หากไม่ได้ใช้มาตรการในการชำระหนี้ อาจมีการลงโทษทางอาญาตามประมวลกฎหมายอาญาวรรค 1 ของศิลปะ 145.

การกรอกจะต้องดำเนินการสะสมตั้งแต่ต้นปีในรายงานสำหรับ 3 เดือนแรก 1-2 ไตรมาส 1-3 ไตรมาส และสำหรับปี:

- บรรทัด 070 แสดงถึงจำนวนภาษีเงินได้บุคคลธรรมดาที่ถูกหัก ณ วันที่ส่งการคำนวณในจำนวนทั้งหมด

- ในบรรทัด 080 คุณต้องป้อนจำนวนภาษีที่ไม่ได้หัก ณ ที่จ่าย ณ วันที่ส่งประกาศตั้งแต่ต้นปีปฏิทิน บรรทัดฐานนี้ได้รับการควบคุมในประมวลกฎหมายภาษี 226 ข้อ 5 และข้อ 226.1 ข้อ 14

หากเงินเดือนสะสมสำหรับเดือนมกราคม - มีนาคมจ่ายเฉพาะในเดือนเมษายนและภาษีเงินได้บุคคลธรรมดาถูกหักไว้เมื่อโอนเงินให้กับพนักงานในเดือนเมษายน ควรป้อนศูนย์ในบรรทัด 070 และ 080 สำหรับไตรมาสที่ 1

ในรายงานครึ่งปี ควรรวมจำนวนภาษีหัก ณ ที่จ่ายไว้ในบรรทัด 070

ภาพสะท้อนของเงินเดือนฝากที่เกิดขึ้นสำหรับไตรมาสที่ 1 และภาษีที่คำนวณจากนั้นจะรวมอยู่ในบรรทัด 020 และ 040 ในรายงานสำหรับทั้งไตรมาสและครึ่งปี

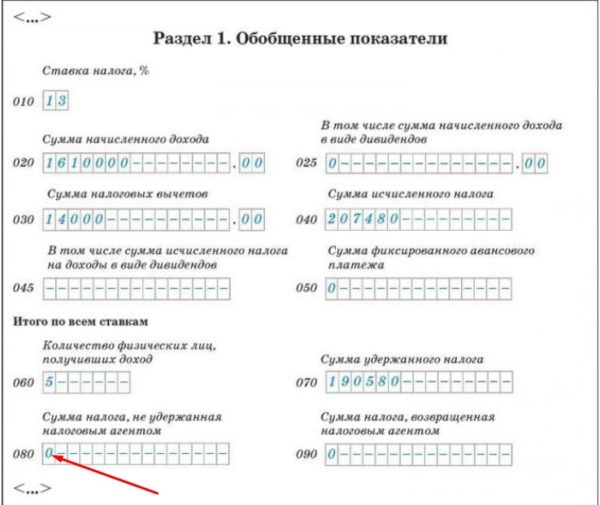

ตัวอย่างการกรอกส่วนที่ 1:

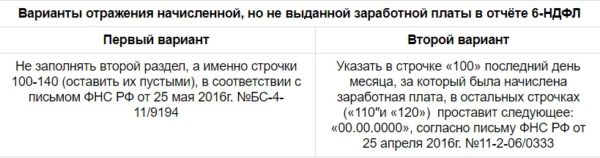

ข้อมูลสำหรับส่วนที่สองของแบบฟอร์ม 6 ของภาษีเงินได้บุคคลธรรมดาควรสะท้อนให้เห็นเมื่อบริษัทออกค่าจ้างในรอบระยะเวลารายงานนั้น สำหรับสถานการณ์ที่อธิบายไว้ข้างต้น รายได้จะถูกโอนในเดือนเมษายนเท่านั้น ซึ่งหมายความว่าควรกรอกส่วนที่ 2 ในรายงานครึ่งปีเท่านั้น

ตำแหน่งเหล่านี้ได้รับการควบคุมในรหัสภาษี:

- สำหรับหน้า 100 – บทความ 223;

- สำหรับหน้า 110 – ศิลปะ 226 ข้อ 4 และข้อ 226.1. วรรค 7;

- สำหรับหน้า 120 – ศิลปะ 226 ข้อ 6 และข้อ 226.1. ข้อ 9

ตัวอย่างการจดทะเบียนภาษีเงินได้บุคคลธรรมดา 6 กรณี กรณีไม่จ่ายค่าจ้าง

องค์กรกำลังเผชิญกับช่วงเวลาทางการเงินที่ยากลำบาก เงินเดือนปีนี้ขึ้นตรงเวลาช่วงเดือนมกราคม-พฤษภาคมแต่การจ่ายเงินล่าช้า ในเดือนมิถุนายน นายจ้างเริ่มชำระหนี้ให้กับพนักงาน ชำระเงินงวดสุดท้ายในวันที่ 25 มิถุนายน และภาษีก็ถูกโอนไปพร้อมกัน ในช่วงต่อๆ มา ภาษีและค่าจ้างจะถูกคำนวณและโอนตรงเวลา เงินเดือนสะสมในวันสุดท้ายของเดือน และโอนในวันทำการแรกของเดือนถัดไป

กรณีนี้จำเป็นต้องยื่นคำนวณภาษีเงินได้บุคคลธรรมดา 6 ราย ไตรมาส 1 หรือไม่? และจะกรอกคำประกาศเป็นเวลาหกเดือนได้อย่างไร?

กองทุนค่าจ้างรายเดือนคือ 100,000 รูเบิล ดังนั้นเป็นเวลา 6 เดือนรายได้คือ 600.00,000 รูเบิล ไม่มีการหักลดหย่อนภาษีเงินได้บุคคลธรรมดาคิดเพียง 13%

การกรอกภาษีเงินได้บุคคลธรรมดา 6 รายการ กรณีการจ่ายค่าจ้างไตรมาสที่ 1 ล่าช้า ดังนี้

- 010 – อัตราภาษี 13%;

- 020 – กองทุนค่าจ้างสามเดือน 300,000;

- 040 – จำนวนภาษีเงินได้บุคคลธรรมดาที่คำนวณได้ 39,000

- 070 – 140 – 0.

ตัวอย่างการกรอกรายงานครึ่งปีแรก:

- 010 – อัตราภาษี 13%;

- 020 – กองทุนค่าจ้างหกเดือน 600,000;

- 030 – ไม่มีการหักเงิน 0;

- 040 – จำนวนภาษีที่คำนวณได้สำหรับ 6 เดือนคือ 78,000

- 070 – จำนวนภาษีที่ถูกหักไว้เป็นเวลา 5 เดือน 65,000;

- 100 –

| 31.01.2017 | 28.02.2017 | 31.03.2017 | 30.04.2017 | 31.05.2017 |

- 110 –

| 25.06.2017 | 25.06.2017 | 25.06.2017 | 25.06.2017 | 25.06.2017 |

- 120 –

| 26.06.2017 | 26.06.2017 | 26.06.2017 | 26.06.2017 | 26.06.2017 |

- 130 –

| 100000 | 100000 | 100000 | 100000 | 100000 |

- 140 –

| 13000 | 13000 | 13000 | 13000 | 13000 |

รายงานสำหรับ 9 เดือนและหนึ่งปีจะถูกสร้างขึ้นตามปกติ

ในกรณีที่มีรายได้ค้างชำระเมื่อกรอกคำประกาศสิ่งสำคัญคือต้องกรอกบรรทัด 070 และ 080 ซึ่งคุณควรป้อนข้อมูลภาษีเงินได้บุคคลธรรมดาที่ถูกหักภาษีจริงหรือไม่ได้หัก ณ ที่จ่าย

หากจ่ายเงินเดือนเดือนมกราคมในเดือนถัดไปและจ่ายเงินทั้งหมดตรงเวลาก็กรอกแบบฟอร์มตามปกติ

บทสรุป

การจ่ายค่าจ้างล่าช้าเนื่องจากความผิดของนายจ้างไม่เพียงแต่จะทำให้ค่าปรับและการลงโทษจากหน่วยงานภาษีและพนักงานตรวจแรงงานเท่านั้น แต่ยังทำให้เกิดปัญหาบางประการสำหรับนักบัญชีในการสะท้อนค่าจ้างค้างจ่ายในภาษีเงินได้บุคคลธรรมดา 6 ภาษี เมื่อเตรียมการคำนวณสิ่งสำคัญคือต้องสะท้อนข้อมูลให้ทันเวลาหากจำเป็นในบรรทัด 080 และกรอกส่วนที่ 2 โดยคำนึงถึงการชำระหนี้

ยกยอดขาดทุนไปสู่อนาคตใน 1C: การบัญชี 8

ตัวอย่างใบรับรองการไม่มีหนี้

การออกเงินสำหรับการเดินทางเพื่อธุรกิจเป็นเงินสดและบนบัตร

ภาษีเงินเดือน

เงินบำนาญพิเศษ: ใครมีสิทธิได้รับ, จะได้รับอย่างไร