Nella Federazione Russa, le persone che percepiscono determinati tipi di reddito sono tenuti a pagare le tasse su di essi. Tutti sono classificati in categorie per residenti nella Federazione Russa e stranieri, nonché cittadini comuni e imprenditori individuali. L'ultima categoria comprende gli individui che esercitano uno studio privato.

Il servizio civile di un cittadino nel territorio di uno Stato estero non costituisce la base per riconoscerlo come non residente. I residenti della Federazione Russa comprendono i dipendenti civili e militari russi. Il loro reddito è soggetto anche all’imposta sul reddito delle persone fisiche.

L'imposta sul reddito viene calcolata e versata sia dai contribuenti stessi che dai loro agenti fiscali. Dipende dal tipo di reddito percepito. La dichiarazione dei redditi delle persone fisiche deve essere presentata direttamente dalle persone che effettuano il trasferimento. Pertanto, è importante sapere chi paga l’imposta sul reddito personale e quando.

Varie categorie di individui sono tenuti al pagamento dell'imposta sul reddito. A seconda di chi paga l'imposta sul reddito delle persone fisiche, differiscono anche i tempi del trasferimento delle imposte al bilancio. Tutti i contribuenti devono presentare la dichiarazione entro il 15 aprile dell'anno successivo a quello di riferimento (clausola 1 dell'articolo 229 del Codice Fiscale). Ad esempio, la scadenza per presentare una dichiarazione per il 2019 è il 30 aprile 2019.

Nella tabella sono riportate le categorie dei contribuenti Irpef e le scadenze per il relativo versamento delle imposte:

Per l’inadempimento o il difettoso adempimento dei doveri dei contribuenti, la legge prevede la responsabilità:

| Categoria pagatore | Sanzioni | ||

| Ritardato pagamento dell'imposta sul reddito delle persone fisiche | Presentazione tardiva della denuncia (Articolo 75 del Codice Fiscale della Federazione Russa) | ||

| Fino a 10 giorni lavorativi (clausola 1 dell'articolo 119 del Codice Fiscale della Federazione Russa) | Più di 10 giorni lavorativi (comma 1, comma 3, comma 11, articolo 76 del Codice Fiscale della Federazione Russa) | ||

| Individui comuni | 5% dell'importo dell'imposta per ogni mese mancato. Non meno di 1000 rubli. e non più del 30% dell'imposta dovuta. | Sanzioni giornaliere | |

| IP | Sospensione delle operazioni sui conti bancari | ||

Reddito contabile

Ai sensi dell'articolo 41 del Codice fiscale della Federazione Russa, il reddito è un beneficio economico ricevuto da un cittadino sotto forma di denaro o di un prodotto naturale, se può essere valutato e determinato secondo le regole del capitolo 23 del Codice fiscale. Codice della Federazione Russa.

I russi e gli stranieri che percepiscono un reddito sono tenuti a pagare le tasse su di esso. I primi pagano l'imposta sul reddito personale su tutti i redditi, indipendentemente dalla fonte ricevuta: russa o straniera. Il secondo - solo dal reddito ricevuto da fonti russe.

L'elenco dei redditi soggetti all'imposta sul reddito delle persone fisiche è presentato all'articolo 208 del Codice Fiscale. Inoltre, è aperto, il che significa che include tutti i tipi di reddito che non sono classificati dalla legge come imposta sul reddito non imponibile. Questi includono redditi da affitti, vendite di proprietà, pagamenti assicurativi, dividendi, interessi, remunerazione per servizi o lavoro, ecc.

L'elenco dei redditi non soggetti all'imposta sul reddito delle persone fisiche è stabilito dall'articolo 217 del codice fiscale. È chiuso e comprende redditi quali indennità di disoccupazione, pensioni e alimenti.

Note importanti sul processo

Sfumature di presentazione

Esistono due opzioni per calcolare e pagare l'imposta sul reddito delle persone fisiche al bilancio: da parte di un individuo stesso o del suo agente fiscale.

Il secondo caso riguarda il lavoro come cittadini presso le imprese dietro compenso, dal quale il datore di lavoro è tenuto a calcolare lui stesso l'imposta sul reddito e trasferirla al bilancio. Allo stesso tempo, il reddito comprende non solo il salario diretto, ma anche altre remunerazioni, compreso il congedo per malattia. Gli agenti fiscali sono tenuti a riferire al Servizio fiscale federale sugli importi trattenuti e pagati.

I cittadini che percepiscono redditi in altri casi devono calcolare e pagare autonomamente le tasse:

- da azioni con proprietà;

- da fonti straniere;

- dalle vincite alla lotteria, ecc.

Per riferire allo Stato sui redditi percepiti, è necessario compilare una dichiarazione in un modulo rigorosamente stabilito () e presentarla al servizio fiscale entro i termini stabiliti dalla legge. La rendicontazione deve essere effettuata entro il 30 aprile dell’anno successivo a quello in cui è stato percepito il reddito e le tasse devono essere pagate entro il 15 luglio.

Schema di distribuzione dei dividendi

Le imprese devono riferire al servizio fiscale sui dividendi pagati e sugli importi delle imposte sul reddito trattenute da loro con certificati e.

I dividendi dei cittadini russi sono soggetti all'imposta sul reddito personale con un'aliquota del 13% se pagati dal 2019.

Le detrazioni non sono incluse nel calcolo. L'imposta non viene calcolata secondo il principio della competenza, ma su ogni pagamento effettuato. Il calcolo è influenzato dalla ricezione di dividendi da parte dell'impresa da altre persone giuridiche.

Se non ricevuto, viene utilizzata la formula:

Imposta sul reddito personale = Dividendi x 13%

Se un'organizzazione riceve dividendi da altre società, la procedura di calcolo è la seguente. In primo luogo, la detrazione dell'imposta sul reddito personale viene determinata dividendo i dividendi maturati di un particolare partecipante per l'importo totale dei dividendi maturati di tutti i partecipanti e moltiplicando per gli importi ricevuti.

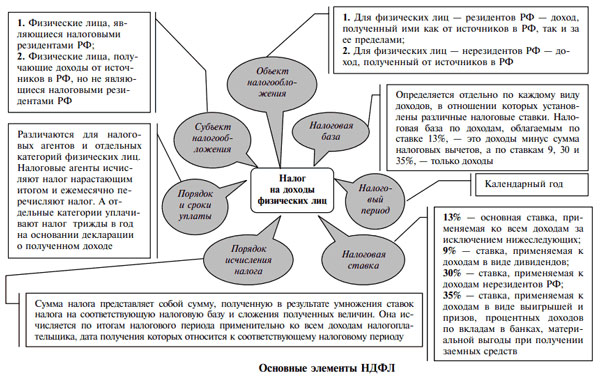

Chi paga l’imposta sul reddito delle persone fisiche e quanto?

Il Codice Fiscale stabilisce cinque diverse aliquote di imposta sul reddito, a seconda della categoria dei contribuenti e dei tipi di reddito percepito:

| 9% | Offerta minima. Istituito per tassare dividendi, interessi su certificati ipotecari e obbligazioni emesse prima del 2007. |

| 13% | La scommessa più comune. Tassa la maggior parte del reddito dei cittadini russi. |

| 15% | Previsto reddito sotto forma di dividendi ricevuti da cittadini russi da organizzazioni che non sono agenti fiscali (introdotto nel 2008). |

| 30% | Il reddito degli stranieri percepito da fonti russe è tassato, ad eccezione della partecipazione azionaria nella società (15%). |

| 35% | Scommessa massima. È imponibile su vincite, interessi attivi, premi, ecc. Dal 2008, in alcuni casi, interessi attivi sui depositi pensionistici vincolati negli istituti bancari. |

Punti specifici nei requisiti

Licenziamento di un dipendente

Le specifiche del pagamento dell'imposta sul reddito delle persone fisiche in caso di licenziamento di un dipendente sono spiegate dal Codice fiscale e dal Ministero delle Finanze nella lettera n. 03-04-06/4831 del 2013.

La data di ricevimento del reddito da parte del datore di lavoro sotto forma di guadagno è l'ultimo giorno del mese lavorativo per il quale maturano i pagamenti. Se un dipendente viene licenziato entro un mese, questa data diventa l'ultimo giorno lavorativo (clausola 2 dell'articolo 223 del Codice Fiscale).

L'agente fiscale è tenuto a trasferire l'imposta sul reddito il giorno in cui viene pagato il reddito o il giorno successivo in caso di transazione con un dipendente tramite la cassa dell'impresa (clausola 6 dell'articolo 226 del Codice Fiscale). Il Ministero delle Finanze ha spiegato che questi termini dovrebbero essere utilizzati nel caso dell'ultimo accordo con il dipendente.

Da quanto sopra ne consegue che quando si paga lo stipendio a uno specialista licenziato, l'imposta sul reddito delle persone fisiche deve essere trasferita sulla carta dei redditi delle persone fisiche lo stesso giorno. In caso di pagamento presso la cassa dell'organizzazione, il pagamento dell'imposta è consentito il giorno successivo.

Comunicazione tra lavoratore e datore di lavoro

L'imposta sul reddito sugli utili percepiti presso l'impresa viene calcolata e pagata dal datore di lavoro per il personale. Tuttavia, esegue solo queste operazioni e ne riferisce allo Stato. Il carico fiscale ricade sui lavoratori stessi, vale a dire Dal loro stipendio viene detratto il 13% del reddito.

Alla domanda su chi paga effettivamente l’imposta sul reddito delle persone fisiche, se il dipendente o il datore di lavoro, la risposta è chiara. Quest'ultimo è un agente fiscale che paga l'imposta sul reddito delle persone fisiche al posto dei dipendenti, ma a loro spese.

Dettagli sulla vendita di un appartamento

Quando si vendono beni personali costosi, come un appartamento, una casa, un terreno, un cittadino riceve un reddito soggetto all'imposta sul reddito personale. Pertanto, è sua responsabilità calcolare autonomamente l'imposta e versarla al bilancio. Devi denunciare le tue azioni all'ufficio delle imposte.

Tuttavia, la vendita di non tutti gli immobili è soggetta a tassazione. È necessario versare al bilancio il 13% del reddito ricavato dalla vendita di beni di proprietà del proprietario da meno di 5 anni. Inoltre, non importa se lo ha usato o meno. Il tempo trascorso nell'immobile inizia a contare dal ricevimento del certificato di registrazione.

La legislazione fiscale prevede la possibilità di ridurre il carico fiscale in caso di vendita di un appartamento. Pertanto, l'importo dell'imposta può essere ridotto utilizzando il diritto alla detrazione della proprietà. Questa opportunità è conveniente quando si acquista un altro immobile residenziale nello stesso anno in cui è stato venduto il primo.

È importante sapere che l'utilizzo della detrazione immobiliare è possibile solo per i cittadini che lavorano e una sola volta nella vita.

Il secondo modo per ridurre le tasse in caso di vendita di un appartamento è tenere conto delle spese sostenute dal venditore al momento dell'acquisto dell'immobile venduto.

Esempio: un appartamento di proprietà di un cittadino per 2 anni gli è stato venduto per 2,5 milioni di rubli. Lo ha comprato per 1,8 milioni di rubli. Come regola generale, l’importo dell’imposta sarà di 325.000 rubli (2.500.000 x 13%). La base imponibile può essere ridotta a causa dei costi di acquisto di questo appartamento, ad es. di 1,8 milioni di rubli. Pertanto, l’imposta sarà (2.500.000 – 1.800.000) x 13% = 91.000 (rubli).

Per sfruttare questa opportunità, il pagamento per l'appartamento deve avere una conferma ufficiale: un contratto di compravendita che rifletta il costo dell'alloggio.

Prestiti e locazioni

È necessario pagare l'imposta sul reddito nell'ambito di un contratto di prestito solo se da esso si ottiene un profitto di cui il destinatario può disporre. Questa regola deriva dalle disposizioni degli articoli 41 e 210 del Codice Fiscale della Federazione Russa. Tale prestito è tassato al tasso abituale del 13%.

Quando riceve un prestito senza interessi, il mutuatario non ha alcun vantaggio economico. Pertanto, non c’è nulla da tassare con l’imposta sul reddito delle persone fisiche. Ma se tale prestito viene ricevuto da una persona giuridica, il mutuatario ne beneficia sotto forma di risparmio sugli interessi su un prestito bancario. Secondo la legislazione fiscale, si tratta di un reddito diretto, un vantaggio materiale ed è soggetto all'imposta sul reddito delle persone fisiche.

Se una persona giuridica affitta locali da un cittadino, diventa un agente fiscale. Pertanto, la società ha l'obbligo di calcolare, trattenere e pagare l'imposta sul reddito sull'affitto al bilancio (clausola 2 dell'articolo 226 e articolo 228 del Codice Fiscale). Questa responsabilità non può essere trasferita al locatore nemmeno in base ai termini del contratto.

L'imposta viene calcolata secondo le regole consuete al tasso del 13% (il locatore è cittadino della Federazione Russa) o del 30% (il locatore è straniero) dell'importo dell'affitto. L'imposta deve essere calcolata ogni volta che si effettua un pagamento. Infatti, è necessario trasferire l'importo al locatore meno l'imposta sul reddito personale.

Contratto di assicurazione e di servizio

Dalla remunerazione degli appaltatori - individui che non sono imprenditori individuali, l'impresa deve trattenere e pagare l'imposta sul reddito personale. Inoltre pagano anche i contributi assicurativi alla Cassa pensione e al Servizio federale della migrazione. I pagamenti al Fondo delle assicurazioni sociali, quando in vigore, non sono tassati.

L'azienda paga i premi assicurativi per l'assicurazione obbligatoria contro gli infortuni aziendali e le malattie professionali, se ciò è previsto nel contratto di fornitura di servizi.

La remunerazione di un cittadino ricevuta in base a un contratto di agenzia è soggetta all'imposta sul reddito con aliquote del 13% e 30% rispettivamente per i residenti della Federazione Russa e per i non residenti.

Riportare le perdite al futuro in 1C: Contabilità 8

Esempio di certificato di assenza di debiti

Emissione di denaro per un viaggio d'affari in contanti e su carta

Le imposte sui salari

Pensione preferenziale: chi ne ha diritto, come ottenerla