Di Federasi Rusia, individu yang menerima jenis pendapatan tertentu diharuskan membayar pajak atas mereka. Semuanya diklasifikasikan ke dalam kategori untuk penduduk Federasi Rusia dan orang asing, serta untuk warga negara biasa dan pengusaha perorangan. Kategori terakhir termasuk individu dalam praktik pribadi.

Kepegawaian warga negara di wilayah negara asing bukanlah dasar untuk mengakui dia sebagai bukan penduduk. Penduduk Federasi Rusia termasuk pegawai sipil dan militer Rusia. Penghasilan mereka juga dikenakan pajak penghasilan pribadi.

Pajak penghasilan dihitung dan ditransfer baik oleh wajib pajak sendiri maupun oleh agen pajak mereka. Itu tergantung pada jenis pendapatan yang diterima. Pelaporan pajak penghasilan pribadi harus disampaikan langsung oleh orang yang melakukan transfer. Oleh karena itu, penting untuk mengetahui siapa yang membayar pajak penghasilan pribadi dan dalam jangka waktu berapa.

Berbagai kategori individu diharuskan membayar pajak penghasilan. Tergantung pada siapa yang membayar pajak penghasilan pribadi, waktu transfer pajak ke anggaran juga berbeda. Semua Wajib Pajak wajib melapor paling lambat tanggal 15 April tahun berikutnya setelah tahun pelaporan (pasal 1 pasal 229 KUHP). Misalnya, batas waktu pengajuan deklarasi untuk tahun 2019 adalah 30 April 2019.

Tabel menunjukkan kategori wajib pajak penghasilan pribadi dan waktu pembayaran pajak mereka:

Untuk tidak terpenuhinya atau salah pemenuhan kewajiban wajib pajak penghasilan, undang-undang mengatur kewajiban:

| kategori pembayar | Hukuman | ||

| Keterlambatan transfer pajak penghasilan pribadi | Keterlambatan penyampaian laporan (Pasal 75 Kode Pajak Federasi Rusia) | ||

| Hingga 10 hari kerja (klausul 1 pasal 119 Kode Pajak Federasi Rusia) | Lebih dari 10 hari kerja (subparagraf 1, paragraf 3, paragraf 11, pasal 76 Kode Pajak Federasi Rusia) | ||

| Individu biasa | 5% dari jumlah pajak untuk setiap bulan yang terlewat. Tidak kurang dari 1000 rubel. dan tidak lebih dari 30% dari pajak yang terutang. | Hukuman harian | |

| SP | Penangguhan operasi pada rekening bank | ||

Pendapatan tercatat

Sesuai dengan Pasal 41 Kode Pajak Federasi Rusia, pendapatan adalah manfaat ekonomi yang diterima oleh warga negara dalam bentuk uang atau produk alami, jika dapat diperkirakan dan ditentukan sesuai dengan aturan Bab 23 Pajak. Kode Federasi Rusia.

Orang Rusia dan orang asing yang menerima penghasilan diharuskan membayar pajak atas mereka. Yang pertama membayar pajak penghasilan pribadi atas semua penghasilan, terlepas dari sumber mana yang mereka terima: Rusia atau asing. Yang kedua - hanya dari pendapatan yang diterima dari sumber-sumber Rusia.

Daftar penghasilan yang dikenakan pajak penghasilan pribadi disajikan dalam pasal 208 KUHP. Selain itu, bersifat terbuka, artinya dalam komposisinya dicantumkan segala jenis penghasilan yang menurut undang-undang tidak termasuk pajak penghasilan tidak kena pajak. Ini termasuk pendapatan dari sewa, penjualan properti, pembayaran asuransi, dividen, bunga, biaya untuk layanan atau pekerjaan, dll.

Daftar penghasilan yang tidak dikenakan pajak penghasilan orang pribadi ditetapkan oleh Pasal 217 Kode Pajak. Itu tertutup dan termasuk pendapatan seperti tunjangan pengangguran, pensiun, tunjangan.

Catatan penting tentang prosesnya

Nuansa penyampaian

Ada dua opsi untuk menghitung dan membayar pajak penghasilan pribadi ke anggaran: oleh individu secara mandiri atau oleh agen pajaknya.

Kasus kedua menyangkut pekerjaan warga negara di perusahaan untuk mendapatkan gaji, yang dengannya majikan berkewajiban untuk menghitung pajak penghasilan dan mentransfernya ke anggaran. Pada saat yang sama, pendapatan tidak hanya mencakup upah langsung, tetapi juga tunjangan lain, termasuk cuti sakit. Atas jumlah yang dipotong dan dibayar, agen pajak harus melapor ke Inspektorat Layanan Pajak Federal.

Warga negara yang menerima penghasilan dalam kasus lain perlu menghitung dan membayar pajak secara mandiri:

- dari tindakan dengan properti;

- dari sumber luar negeri;

- dari kemenangan lotere, dll.

Untuk melaporkan kepada negara tentang pendapatan yang diterima, perlu untuk mengisi deklarasi dalam formulir yang ditetapkan secara ketat () dan menyerahkannya ke layanan pajak dalam jangka waktu yang ditentukan oleh undang-undang. Anda harus melapor hingga 30 April tahun berikutnya setelah tahun penerimaan pendapatan, dan membayar pajak hingga 15 Juli.

Skema alokasi dividen

Perusahaan harus melaporkan kepada layanan pajak atas dividen yang dibayarkan dan jumlah pajak penghasilan yang dipotong dari mereka dengan sertifikat dan.

Dividen warga negara Rusia dikenakan pajak penghasilan pribadi dengan tarif 13% jika dibayarkan mulai 2019.

Pengurangan tidak termasuk dalam perhitungan. Pajak dihitung bukan berdasarkan akrual, tetapi pada setiap pembayaran yang dilakukan. Perhitungannya dipengaruhi oleh penerimaan dividen oleh perusahaan dari badan hukum lain.

Jika tidak, rumus yang digunakan:

Pajak penghasilan pribadi = Dividen x 13%

Jika organisasi menerima dividen dari perusahaan lain, prosedur perhitungannya adalah sebagai berikut. Pertama, pengurangan pajak penghasilan pribadi ditentukan dengan membagi dividen yang masih harus dibayar dari peserta tertentu dengan jumlah total dividen yang masih harus dibayar dari semua peserta dan dikalikan dengan jumlah yang diterima.

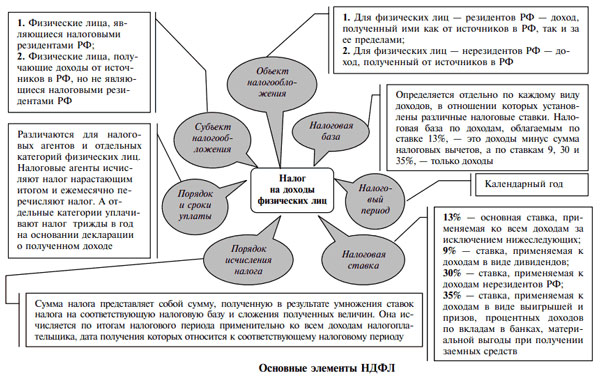

Siapa yang membayar pajak penghasilan pribadi dan berapa banyak

Kode Pajak menetapkan lima tarif pajak penghasilan yang berbeda, tergantung pada kategori wajib pajak dan jenis pendapatan yang diterima:

| 9% | Tarif minimum. Didirikan untuk perpajakan dividen, bunga atas sertifikat hipotek dan obligasi yang diterbitkan sebelum tahun 2007. |

| 13% | Tingkat yang paling umum. Sebagian besar pendapatan warga Rusia dikenakan pajak. |

| 15% | Disediakan untuk pendapatan dalam bentuk dividen yang diterima oleh warga negara Rusia dari organisasi yang bukan agen pajak (diperkenalkan pada tahun 2008). |

| 30% | Penghasilan orang asing yang diterima dari sumber Rusia dikenakan pajak, kecuali untuk penyertaan modal di perusahaan (15%). |

| 35% | Tingkat maksimum. Ini dikenakan pajak atas kemenangan, pendapatan bunga, hadiah, dll. Sejak 2008 - dalam kasus tertentu, pendapatan bunga dari deposito pensiun berjangka di lembaga perbankan. |

Poin-poin khusus dalam persyaratan

Pemberhentian karyawan

Kekhasan membayar pajak penghasilan pribadi pada saat pemecatan seorang karyawan dijelaskan oleh Kode Pajak dan Kementerian Keuangan dalam surat No. 03-04-06 / 4831 Tahun 2013.

Tanggal penerimaan penghasilan dari majikan dalam bentuk penghasilan adalah hari terakhir bulan kerja di mana pembayaran masih harus dibayar. Jika seorang karyawan diberhentikan dalam waktu satu bulan, hari kerja terakhir menjadi tanggal tersebut (pasal 2 pasal 223 Kode Pajak).

Agen pajak wajib mentransfer pajak penghasilan pada hari pembayaran penghasilan atau pada hari berikutnya dalam hal penyelesaian dengan karyawan melalui meja kas perusahaan (klausul 6 pasal 226 Kode Pajak). Kementerian Keuangan menjelaskan bahwa persyaratan ini harus diikuti dalam kasus penyelesaian terakhir dengan karyawan.

Dari uraian di atas, dapat disimpulkan bahwa ketika membayar gaji ke spesialis yang diberhentikan, perlu untuk mentransfer ke kartu pajak penghasilan pribadi pada hari yang sama. Dalam hal pembayaran tenaga kerja dari meja kas organisasi, diperbolehkan untuk membayar pajak pada hari berikutnya.

Hubungan Karyawan-Majikan

Pajak penghasilan atas penghasilan yang diterima di perusahaan dihitung dan dibayar oleh majikan untuk karyawan. Namun, dia hanya melakukan operasi ini dan melaporkannya ke negara. Beban pajak jatuh pada karyawan itu sendiri, yaitu 13% dari pendapatan dipotong dari upah mereka.

Ketika ditanya siapa yang sebenarnya membayar pajak penghasilan pribadi, karyawan atau majikan, jawabannya jelas. Yang terakhir adalah agen pajak yang membayar pajak penghasilan pribadi bukan karyawan, tetapi atas biaya mereka.

Detail saat menjual apartemen

Ketika menjual properti mahal pribadi, seperti apartemen, rumah, tanah, seorang warga negara menerima penghasilan yang dikenakan pajak penghasilan pribadi. Oleh karena itu, adalah tanggung jawabnya untuk menghitung pajak secara mandiri dan membayarnya ke anggaran. Anda harus melaporkan tindakan Anda ke kantor pajak.

Namun, penjualan tidak setiap properti dapat dikurangkan dari pajak. Hal ini diperlukan untuk membayar anggaran 13% dari pendapatan yang diterima dari penjualan properti yang dimiliki oleh pemilik selama kurang dari 5 tahun. Selain itu, tidak masalah apakah dia menggunakannya atau tidak. Waktu yang dihabiskan di properti mulai dihitung dari penerimaan sertifikat pendaftaran.

Undang-undang pajak memberikan kemungkinan untuk mengurangi beban pajak saat menjual apartemen. Dengan demikian, jumlah pajak dapat dikurangi dengan menggunakan hak pengurangan properti. Peluang ini nyaman ketika membeli properti residensial lain di tahun yang sama di mana yang pertama dijual.

Penting untuk diketahui bahwa penggunaan pengurangan properti hanya mungkin dilakukan oleh warga yang bekerja dan hanya sekali seumur hidup.

Cara kedua untuk mengurangi pajak saat apartemen dijual adalah dengan memperhitungkan biaya yang dikeluarkan oleh penjual saat membeli objek yang dijual.

Contoh: sebuah apartemen milik warga negara selama 2 tahun dijual kepadanya seharga 2,5 juta rubel. Dia membelinya seharga 1,8 juta rubel. Sebagai aturan umum, jumlah pajak akan menjadi 325.000 rubel (2.500.000 x 13%). Basis pajak dapat dikurangi dengan pengeluaran untuk pembelian apartemen ini, mis. sebesar 1,8 juta rubel. Oleh karena itu, pajaknya adalah (2.500.000 - 1.800.000) x 13% = 91.000 (rubel).

Untuk menggunakan kesempatan ini, pembayaran yang dilakukan untuk apartemen harus memiliki konfirmasi resmi: perjanjian jual beli yang mencerminkan biaya perumahan.

Pinjaman dan sewa

Wajib membayar pajak penghasilan berdasarkan perjanjian pinjaman hanya jika keuntungan diterima darinya, yang dapat dibuang oleh penerima. Aturan ini mengikuti ketentuan Pasal 41 dan 210 Kode Pajak Federasi Rusia. Pinjaman tersebut dikenakan pajak pada tingkat biasa sebesar 13%.

Tidak ada manfaat ekonomi bagi peminjam saat menerima pinjaman tanpa bunga. Oleh karena itu, tidak ada yang memungut pajak penghasilan pribadi. Tetapi, jika pinjaman tersebut diterima dari badan hukum, maka peminjam mendapatkan keuntungan dalam bentuk penghematan bunga pinjaman bank. Menurut undang-undang perpajakan, itu adalah pendapatan langsung - manfaat material, dan dikenakan pajak penghasilan pribadi.

Jika badan hukum menyewa tempat dari warga negara, itu menjadi agen pajak. Oleh karena itu, perusahaan memiliki kewajiban untuk menghitung, memotong dan membayar pajak pendapatan anggaran dari sewa (klausul 2 Pasal 226 dan Pasal 228 Kode Pajak). Tidak mungkin untuk mengalihkan kewajiban ini kepada lessor bahkan di bawah ketentuan kontrak.

Pajak dihitung sesuai dengan aturan biasa dengan tarif 13% (lessor - warga negara Federasi Rusia) atau 30% (lessor - orang asing) dari jumlah sewa. Penting untuk menghitung pajak saat melakukan setiap pembayaran. Bahkan, Anda perlu mentransfer jumlah tersebut ke lessor dikurangi pajak penghasilan pribadi.

Perjanjian asuransi dan layanan

Dari remunerasi kontraktor - orang pribadi yang bukan pengusaha perorangan, perusahaan harus memotong dan membayar pajak penghasilan orang pribadi. Selain itu, mereka membayar kontribusi asuransi ke Dana Pensiun dan Layanan Migrasi Federal. Pembayaran ke FSS, jika valid, tidak dikenakan pajak.

Premi asuransi untuk asuransi wajib terhadap kecelakaan di perusahaan dan penerimaan penyakit akibat kerja, perusahaan membayar, jika disediakan di bawah kontrak untuk penyediaan layanan.

Remunerasi warga negara yang diterima berdasarkan perjanjian agensi dikenakan pajak penghasilan dengan tarif masing-masing 13% dan 30% untuk penduduk Federasi Rusia dan bukan penduduk.

Transfer kerugian ke masa depan di 1C: Akuntansi 8

Contoh surat keterangan bebas hutang

Penerbitan uang untuk perjalanan bisnis secara tunai dan dengan kartu

Pajak gaji

Pensiun preferensial: siapa yang berhak, bagaimana menerima