Le transfert des salaires aux salariés doit être effectué 2 fois par mois - avance et paiement principal. Mais parfois, une entreprise rencontre des difficultés financières dans lesquelles des régularisations ont été effectuées, mais aucun paiement n'a été effectué. Comment remplir 6 impôts sur le revenu des personnes physiques si les salaires des employés sont accumulés mais non payés ? Examinons cette situation à l'aide d'exemples.

Introduction

Comment refléter dans la déclaration une situation financière difficile pour une organisation si les salaires étaient accumulés mais non payés. Comment indiquer l'accumulation du revenu et de l'impôt sur le revenu des personnes physiques dans le calcul, et est-il nécessaire de remplir la section 2 pour cette situation ?

Le remplissage du rapport est réglementé par l'art. 230 clause 2. Toutes les entités commerciales qui ont agi en tant qu'agents fiscaux au cours d'une année civile sont tenues de soumettre 6 impôts sur le revenu des personnes physiques si les revenus et les impôts ont été accumulés au cours d'au moins une période. Les trimestres de reporting sont considérés comme les 1er, 2e, 3e et 4e trimestres. Parallèlement, les délais de dépôt des déclarations sont clairement définis.

La section 1 doit être remplie selon la méthode de la comptabilité d'exercice. Dans le second, les informations sont saisies dans la période de déclaration au cours de laquelle les paiements ont été effectués.

Si les salaires sont calculés au cours d'un trimestre et transférés au cours d'un autre, les informations contenues dans la déclaration doivent être reflétées une fois terminées. Cela s'applique aux situations où les salaires ont été retardés.

Par exemple, les salaires étaient accumulés le 5 mars et l'impôt était retenu le 6 mars. Cela devrait être reflété dans le rapport du 1er trimestre dans la première section.

Les agents fiscaux manquent l’intérêt de remplir la deuxième section. Dans ce cas, le transfert des salaires aux particuliers a été effectué au 2ème trimestre. Dans le formulaire, dans la 2ème partie, vous devez refléter le transfert des revenus précédemment accumulés pour le 1er trimestre.

Le Code des impôts précise clairement que le jour de réception du salaire est reconnu comme le dernier jour du mois au cours duquel les revenus ont été accumulés. Dans ce cas, le transfert ne pourra pas être effectué.

Selon le Code des impôts, les agents sont tenus de retenir l'impôt sur le revenu des personnes physiques sur les salaires accumulés au moment du transfert. La taxe doit être transférée au plus tard le jour ouvrable suivant. Cela s'applique non seulement aux salaires, mais aussi aux congés de maladie et aux congés annuels.

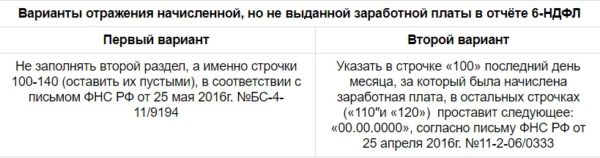

Un rapport pour cette situation doit être généré et il vous suffit de remplir les données de la section 1 concernant les salaires accumulés. Les lignes destinées à refléter les taxes doivent être saisies avec des zéros.

À quoi un employeur sera-t-il confronté si les revenus ne sont pas payés à temps ?

Le droit de verser un revenu en temps opportun aux salariés est inscrit dans les lois suivantes :

- Dans le Code du travail de la Fédération de Russie ;

- dans la convention collective;

- dans les documents internes de l'organisation ;

- dans les contrats de travail avec les salariés.

S'il n'y a pas eu de paiement de revenus, des questions peuvent surgir non seulement de la part du service des impôts en l'absence de paiement, mais également de la part des inspecteurs du travail.

Les salariés ont le droit de refuser de travailler après avoir informé l'employeur en raison d'un retard de salaire dans les 2 semaines suivant la date d'échéance du paiement. Ce droit est inscrit dans le Code du travail, art. 142. Si les salariés exercent cette possibilité, l'employeur sera tenu de leur rembourser le salaire moyen de chaque jour en partie ou en totalité jusqu'au remboursement de la dette.

En outre, les employés devront recevoir une indemnité pour retard de salaire, calculée au taux de la Banque de la Fédération de Russie.

L'employeur s'expose à une sanction en cas de violation de l'art. 5,27 AK. Si des mesures ne sont pas prises pour rembourser la dette, des sanctions pénales sont possibles conformément au Code pénal, paragraphe 1 de l'art. 145.

Le remplissage doit se faire de manière cumulative dès le début de l'année dans les rapports des 3 premiers mois, 1-2 trimestres, 1-3 trimestres et pour l'année :

- La ligne 070 reflète le montant total de l'impôt sur le revenu des personnes physiques retenu à la date de soumission du calcul dans le montant total ;

- À la ligne 080, vous devez inscrire le montant des impôts non retenus à la date de dépôt de la déclaration du début de l'année civile. Cette norme est réglementée par l'art. 226, alinéa 5 et art. 226.1, article 14.

Si le salaire accumulé pour janvier-mars n'a été payé qu'en avril et que l'impôt sur le revenu des personnes physiques a été retenu lors du transfert de fonds aux employés en avril, des zéros doivent être inscrits aux lignes 070 et 080 pour le 1er trimestre.

Dans le rapport semestriel, le montant de l'impôt retenu doit être inclus à la ligne 070.

Le reflet du salaire déposé accumulé pour le 1er trimestre et les impôts calculés à partir de celui-ci sont inclus dans les lignes 020 et 040 du rapport pour le trimestre et le semestre.

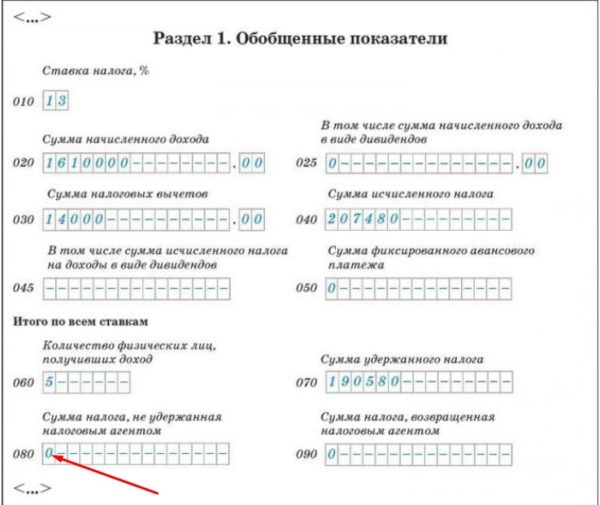

Exemple de remplissage de la section 1 :

Les données de la deuxième section du formulaire 6 de l'impôt sur le revenu des personnes physiques doivent être reflétées lorsque l'entreprise verse les salaires, au cours de cette période de déclaration. Pour la situation décrite ci-dessus, les revenus n'ont été transférés qu'en avril, ce qui signifie que la section 2 ne doit être remplie que dans le rapport semestriel.

Ces postes sont réglementés dans le Code des impôts :

- Pour la page 100 – article 223 ;

- pour la page 110 – art. 226 alinéa 4 et art. 226.1. paragraphe 7 ;

- pour la page 120 – art. 226, alinéa 6 et art. 226.1. article 9.

Exemple d'inscription à 6 impôt sur le revenu des personnes physiques en cas de non-paiement du salaire

L'organisation traverse une période financière difficile. Cette année, les salaires sont accumulés à temps entre janvier et mai, mais les paiements sont retardés. En juin, l'employeur a commencé à rembourser ses dettes envers son personnel. Le paiement final a été effectué le 25 juin et la taxe a été transférée au même moment. Au cours des périodes suivantes, les calculs et les transferts d'impôts et de salaires ont été effectués à temps. Le salaire était accumulé le dernier jour du mois, le transfert était effectué le premier jour ouvrable du mois suivant.

Dans ce cas, faut-il soumettre le calcul de 6 impôts sur le revenu des personnes physiques pour le 1er trimestre ? Et comment remplir une déclaration pour six mois ?

Le fonds salarial mensuel est de 100 000 roubles. En conséquence, pendant 6 mois, le revenu est de 600 000 roubles. Il n'y a pas de déductions, l'impôt sur le revenu des personnes physiques n'est calculé qu'à 13 %.

Remplir 6 impôts sur le revenu des personnes physiques en cas de retard de paiement des salaires du 1er trimestre s'effectue comme suit :

- 010 – taux d'imposition 13% ;

- 020 – fonds salarial pour trois mois 300 000 ;

- 040 – montant de l'impôt sur le revenu calculé 39 000 ;

- 070 – 140 – 0.

Un exemple de remplissage d'un rapport pour le 1er semestre :

- 010 – taux d'imposition 13% ;

- 020 – fonds salarial pour six mois 600 000 ;

- 030 – aucune déduction n'a été appliquée 0 ;

- 040 – montant de l'impôt calculé pour 6 mois 78 000 ;

- 070 – montant de l'impôt retenu pendant 5 mois 65 000 ;

- 100 –

| 31.01.2017 | 28.02.2017 | 31.03.2017 | 30.04.2017 | 31.05.2017 |

- 110 –

| 25.06.2017 | 25.06.2017 | 25.06.2017 | 25.06.2017 | 25.06.2017 |

- 120 –

| 26.06.2017 | 26.06.2017 | 26.06.2017 | 26.06.2017 | 26.06.2017 |

- 130 –

| 100000 | 100000 | 100000 | 100000 | 100000 |

- 140 –

| 13000 | 13000 | 13000 | 13000 | 13000 |

Les rapports sur 9 mois et un an sont générés comme d'habitude.

Dans le cas de revenus impayés, lors du remplissage de la déclaration, il est important de remplir les lignes 070 et 080, où vous devrez saisir les données sur l'impôt sur le revenu des personnes physiques effectivement retenu ou non retenu.

Si le salaire de janvier a été payé le mois suivant et que tous les paiements ont été effectués à temps, le formulaire est rempli comme d'habitude.

Conclusion

Le paiement tardif des salaires dû à la faute de l'employeur peut entraîner non seulement des amendes et des sanctions de la part des autorités fiscales et des inspections du travail, mais également certaines difficultés pour les comptables quant à la manière de refléter les salaires accumulés dans 6 impôts sur le revenu des personnes physiques. Lors de la préparation du calcul, il est important de refléter en temps opportun les informations, si nécessaire, sur la ligne 080 et de remplir la section 2, en tenant compte du remboursement de la dette.

Report des pertes vers le futur en 1C : Comptabilité 8

Exemple de certificat d'absence de dette

Émettre de l'argent pour un voyage d'affaires en espèces et sur une carte

Charges sociales

Pension préférentielle : qui y a droit, comment l'obtenir