افزایش حمایت از بیمه نامه های مدرن خودرو MTPL یک اقدام ضروری پس از ظهور تعداد زیادی از جعل ها است.

بر این اساس، قانون تصمیم به صدور نوع جدیدی از سند مجهز به تدابیر امنیتی افزایش یافته و همچنین آنالوگ الکترونیکی آن گرفت که به دلیل وارد شدن به پایگاه اینترنتی RSA قابل جعل نیست.

اگر به ظاهر آن علاقه مند هستید سیاست الکترونیکیعکس OSAGO ارزش مطالعه و همچنین مطالعه اطلاعات اولیه روی سند را دارد.

سیاست جدید فرصتی ایده آل برای افزایش اعتماد مالکان خودرو به خود سند و کاهش احتمال تقلب احتمالی است.

دلیل ظاهر شدن اسناد تقلبی افزایش نرخ بیمه است. این دلیلی شد برای جعل سندی که برای هر راننده ای مهم است.

تا به حال، هر راننده این فرصت را داشت تا بدون ترس از کشف تقلبی، سیاست را به افسران پلیس راهنمایی و رانندگی ارائه دهد. وضعیت پس از تشکیل پایگاه داده SAR کاملاً تغییر کرد.

بسیاری از نواقص دیگر سیاست های قدیمی وجود دارد که از جمله آنها می توان به موارد زیر اشاره کرد:

بسیاری از نواقص دیگر سیاست های قدیمی وجود دارد که از جمله آنها می توان به موارد زیر اشاره کرد:

- حفاظت کم در برابر جعل؛

- چاپ یک سند نیازی به استفاده از تجهیزات خاص نداشت، یک خط چاپ معمولی کافی بود.

- عدم وجود تعداد مورد نیاز فرم؛

- فقدان اطلاعات برای مردم در مورد اقدامات حفاظتی اسناد MTPL.

همه اینها دلیلی برای خرید مدارک جعلی مربوط به بیمه اجباری خودرو شد. طرح های سنجیده ای در حال استفاده بود که در آن، حتی پس از کشف تقلبی، مالک صرفاً با مراجعه به دادگاه غرامت مالی دریافت می کرد.

فرم الکترونیکی بیمه نامهاولین قدم در تضمین حمایت از بیمه گذار و صاحبان وسایل نقلیه بود. صاحب آن از حقوق و مزایای مساوی با صاحب سند کاغذی که قبلاً تصویب شده است برخوردار است.

مزیت این است که احتمال تقلب در سیاست ها را کاهش می دهد. فرم های جدید به طور قابل توجهی تقویت خواهند شد سطح عمومیامنیت سیستم توسط قانون به تصویب رسیدبیمه خودرو

بررسی ظاهر سیاست های جدید الکترونیکی و اقدامات انجام شدهبرای محافظت از آنها در برابر اسناد تقلبی.

سیاست جدید در ابتدای سال 2017 ارائه شد. آنها از اول جولای رسما وارد جریان اسناد شدند.

اکنون، به جای یک سند دو رنگ، اکنون سیاست هایی برای مالکان خودرو صادر می شود که دارای یک طرح رنگی نسبتاً پیچیده با غلبه یاسی است.

حفاظت از اسناد با کیفیت بالا در برابر جعل در نوآوری های زیر آشکار می شود:

حفاظت از اسناد با کیفیت بالا در برابر جعل در نوآوری های زیر آشکار می شود:

- چاپ دو لایه با زمینه متضاد. این مشکل کلی ساخت تقلبی در خانه را افزایش می دهد.

- تغییر کامل فونت اکنون شماره سند، نام و نکات اصلی آن با گزینه های مختلف فونت پر می شود.

- واترمارک ها شکل دیگری پیدا کرده اند و مکان آنها نیز تغییر کرده است. همچنین، واترمارک های SAR در اطراف لبه های سند ظاهر می شوند. در مرکز می توانید تصویر پس زمینه ماشین را مشاهده کنید.

- یک نخ متالایز امنیتی از الیاف کاغذ عبور می کند. بالای آن کتیبه سیاست - OSAGO است. در تمام طول خط کتیبه "سیاست" وجود دارد.

به نمایندگان شرکت بیمه این فرصت داده می شود تا یک کد QR را در گوشه سمت راست بالا قرار دهند. این یک فرصت ایده آل برای قرار دادن فشرده اطلاعات اولیه در مورد بیمه گر در یک سند است.

در آینده اطلاعات مربوط به مالک خودرو که بیمه نامه برای او صادر شده است در این مکان درج خواهد شد.

توسعه و اجرای سیاست جدید توسعه دهندگان دو سال طول کشید. نوآوری های اتخاذ شده به طور خودکار بر قیمت سند تا حدود 15 درصد افزایش یافت.

هزینه های اضافی در هزینه سند، در نرخ های قیمت عمومی پذیرفته شده گنجانده شده است بیمه اجباری.

فرمهای خطمشی جدید دارای نیروی قانونی برابر با فرمهای قدیمی هستند. به درخواست راننده، کارکنان شرکت بیمه باید سند کاغذی را با سند به روز شده جایگزین کنند.

برای دریافت آن، مالک خودرو باید اسناد خاصی را جمع آوری کند، اما روش جایگزینی خود رایگان است. قبل از تماس با شرکت بیمه برای جایگزینی بیمه نامه خود، ابتدا باید با آن آشنا شوید ویژگی های زیردریافت آن

در اینجا اساسی ترین آنها آمده است:

در اینجا اساسی ترین آنها آمده است:

- اگر برای اولین بار است که اتومبیل خود را بیمه می کنید، فقط می توانید از نسخه کاغذی بیمه نامه استفاده کنید. این قانون در هنگام تغییر شرکت بیمه نیز اعمال می شود. دلیل این قانون بر اساس عدم وجود اطلاعات صحیح در پایگاه داده RCA است.

- فرآیند ثبت سیاست الکترونیکی جدید در وب سایت شرکت انجام می شود.

- برای طولانی شدن قرارداد بیمهیک پیام ویژه به صندوق پستی کاربر ارسال می شود کد تاییدو امضای صحیح در فرمت pdf.

- هنگام تنظیم یک سند جدید، رانندگان این فرصت را دارند که تنظیمات لازم را انجام دهند.

پس از دریافت نتیجه مثبت برای تعویض بیمه نامه، فرم بیمه جدید به آدرس ایمیلی که هنگام ثبت نام مشخص شده ارسال می شود. سطوح حفاظتی موجود در بیمه نامه های جدید مبتنی بر کاغذ را ندارد.

نیازی به محافظت نیست، زیرا افسران پلیس راهنمایی و رانندگی این امکان را دارند که در هر زمان به پایگاه داده RSA متصل شوند و اطلاعات مربوط به سند مورد نظر خود را به دست آورند.

ثبت نسخه کاغذی MTPL اغلب با نیاز معمول به داشتن یک سند رسمی اجرا شده در دست همراه است. در این مورد، لازم است که فرم قدیمی سند را به شکل جدید تغییر دهید.

در موارد دیگر، متخصصان مدرن بازار بیمهتوصیه به ثبت نام نسخه الکترونیکی OSAGO. قبل از تغییر سند خود، رانندگان به این سوال علاقه مند هستند که سیاست OSAGO الکترونیکی چیست.

همراه با محافظت در برابر جعل، صاحب این سند از مزایای زیر برخوردار است:

همراه با محافظت در برابر جعل، صاحب این سند از مزایای زیر برخوردار است:

- صرفه جویی قابل توجه در زمان، زیرا نیازی به مراجعه به دفتر شرکت بیمه و ایستادن در صف های انتظار برای ثبت نام نیست.

- عدم وجود خدمات سرزده و گاه ناخوشایند. به عبارت دیگر، این یک فرصت ایده آل برای جلوگیری از تحمیل اضافی است خدمات پولی;

- به شما این امکان داده می شود که یک گزینه پرداخت راحت را انتخاب کنید.

اگر صادر شده بود سند الکترونیکی OSAGO، شما باید یک نسخه چاپی ساده از آن تهیه کنید و آن را در ماشین خود داشته باشید. افسران پلیس راهنمایی و رانندگی در حین بررسی معمول اسناد یا در صورت وقوع تصادف احتمالی به آن نیاز خواهند داشت.

وجود چنین کاغذی به افسران پلیس راهنمایی و رانندگی امکان می دهد در صورت عدم وجود شبکه، که برای مکان های صعب العبور معمول است، بررسی های لازم را انجام دهند.

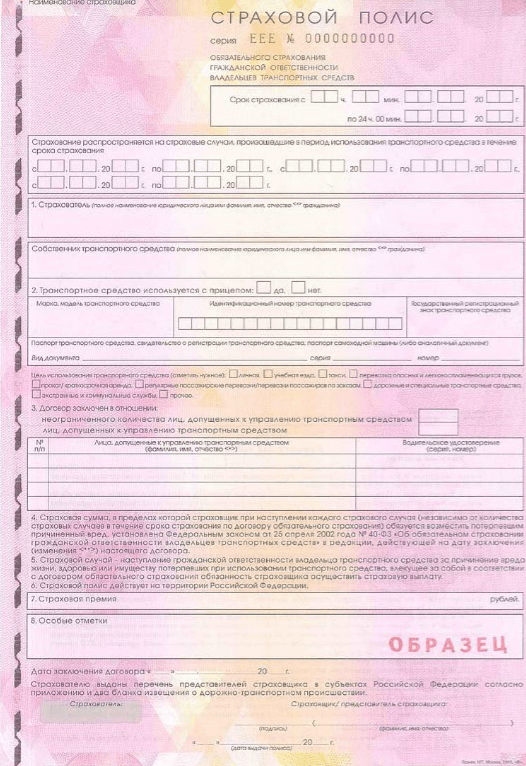

سیاست الکترونیکی چگونه به نظر می رسد؟

تفاوت مهم بین سیاست الکترونیکی و کاغذی، عدم وجود عناصر محافظ بصری قابل مشاهده یا پنهان است.

یک سیاست الکترونیکی نیازی به چنین حمایتی ندارد. رنگ سند الکترونیکی چاپ شده نیز مهم نیست، می توان آن را بر روی یک چاپگر سیاه و سفید معمولی کپی کرد و در صورت نیاز به افسران پلیس راهنمایی و رانندگی ارائه کرد.

ساختار سیاست الکترونیکی جدید شایسته توجه ویژه است. در اینجا نکات مهم مهم است.

در اینجا مهمترین تفاوت بین یک بیمه نامه الکترونیکی است - نام سند "بیمه نامه الکترونیک".

شماره سریال نیز متفاوت است - به جای EEE یا CCC XXX تعیین شده است. این مهمترین شناسه دیجیتال و الفبایی است که با آن مالکیت تعیین می شود سند بیمه.

این ستون دارای مزیت اصلی سند است. احتمال دریافت بیمه نامه با شماره سریال مساوی صفر است. سیستم های کامپیوتری بلافاصله این تقلب را شناسایی می کنند.

بازه های زمانی بیمه - نشانگرهای 3 و 4

اینجا همه چیز استاندارد است. ماشین یک سال بیمه است مگر اینکه بیمه نامه موقت باشد. این بخش شامل تمام تاریخ های زمانی مربوطه است، مانند نسخه کاغذی.

بیمه گذار و مالک افراد متفاوتی هستند. بیمه گذار خودش فرآیند بیمه را ترتیب می دهد و مالک از بیمه استفاده می کند. زمینه های این افراد کاملاً متفاوت است.

رانندگانی که مجاز به رانندگی با وسیله نقلیه هستند در نشانگرهای 7 و 8 درج می شوند.

این بخش شامل اطلاعات اصلی در مورد خودرو است:

- ساخت و مدل خودرو؛

- کد VIN/شماره بدنه؛

- اعداد دولتی؛

- شماره و سری پاسپورت وسیله نقلیه و همچنین هدف کار.

افرادی که مجاز به رانندگی با خودرو هستند به عنوان نام کامل آنها و همچنین سری و شماره گواهینامه رانندگی آنها ذکر شده است.

هزینه خط مشی و علائم مهم - نشانگرهای 9 و 10

بلوک های زیر نشان دهنده هزینه بیمه نامه، یعنی حق بیمه و همچنین برخی نکات مهم است. این ممکن است محل صدور بیمه باشد، یعنی آدرس منبع اینترنتی و همچنین شماره سفارش آنلاین پرداخت شده.

تاریخ و امضا - نشانگر 11-13

درست مانند یک سیاست کاغذی، در یک الکترونیکی دو تاریخ در پایین نشان داده شده است - انعقاد قرارداد و صدور سیاست. نام و نام خانوادگی کارمند شرکت بیمه را وارد کنید.

امضا و مهر روی خطمشی الکترونیکی فقط برای اهداف اطلاعاتی است، یعنی فقط یک فاکس است.

در مورد محل امضا، روی بیمه نامه الکترونیکی قرار نمی گیرد. فقط تقلید فکس ممکن است وجود داشته باشد.

طبق قوانین بیمه الکترونیکی، امضای مالک بیمه با مجوز خریدار در حساب شخصی که اطلاعات شخصی در آن وارد شده است جایگزین می شود.

در مقایسه با خطمشی کاغذی، فقط یک خطمشی الکترونیکی بدون امضا معتبر است این قانوناعمال نمی شود.

بسیاری از مردم به این سوال علاقه مند هستند که چگونه از سیاست الکترونیکی OSAGO استفاده کنیم؟

بسیاری از مردم به این سوال علاقه مند هستند که چگونه از سیاست الکترونیکی OSAGO استفاده کنیم؟

تنها چیزی که از راننده هنگام درخواست بیمه نامه الکترونیکی از وی خواسته می شود این است که به صورت شفاهی اطلاع دهد که در دسترس است. در مرحله بعد ، کارمند طبق دستورالعمل های تعیین شده عمل می کند.

پس از دریافت اطلاعات، افسران پلیس راهنمایی و رانندگی با استفاده از ابزاری با دسترسی به اینترنت، پلاک ها را در پایگاه داده بررسی می کنند.

بر این اساس، پاسخ به این سؤال که آیا چاپ سیاست الکترونیکی OSAGO ضروری است - اختیاری خواهد بود.

ما در مورد سرویس ویژه IMTS وزارت امور داخلی فدراسیون روسیه و پایگاه داده RSA صحبت می کنیم که اطلاعات مربوط به سیاست ها در آن وارد می شود. این تمام چیزی است که هنگام تصمیم گیری در مورد نحوه ارائه یک خط مشی الکترونیکی MTPL به بازرس پلیس راهنمایی و رانندگی نیاز دارید.

تمام داده های PTS در طول فرآیند پر کردن خط مشی الکترونیکی باید به معنای واقعی کلمه نوشته شود و تمام اطلاعات و نادرستی های احتمالی به طور دقیق کپی شود. رایانه نباید در طول فرآیند آشتی متوجه مغایرت شود، در غیر این صورت دریافت بیمه از خانه غیرممکن خواهد بود.

اگر هنوز یک سیاست الکترونیکی صادر نشده است، باید از آن مراقبت کنید، زیرا برنامه هایی برای تغییر وجود دارد این فرماخذ بیمه بازگشتی به سیستم حسابداری قبلی وجود نخواهد داشت.

روشن در حال حاضرانجام می شوند کار فعالدر مورد تجهیزات فنی با کیفیت بالا وسایل نقلیه پلیس راهنمایی و رانندگی. رانندگان مجازند یک چاپ کاغذ معمولی را با یک تصویر در تبلت یا گوشی هوشمند جایگزین کنند. اگر می خواهید چیزی را به بازرس نشان دهید کافی است این تصویر را نشان دهید.

جمع بندی

به عنوان یک نتیجه، می توان اشاره کرد که سیاست الکترونیکی برای مسئولیت اجباری شخص ثالث موتور با نرخ هایی محاسبه می شود که برای بیمه نامه کاغذی اعمال می شود.

به عنوان یک نتیجه، می توان اشاره کرد که سیاست الکترونیکی برای مسئولیت اجباری شخص ثالث موتور با نرخ هایی محاسبه می شود که برای بیمه نامه کاغذی اعمال می شود.

هزینه سیاست ها، طبق قوانین مدرن، بر اساس کریدور تعرفه ای که توسط بانک مرکزی روسیه ایجاد شده است، محاسبه می شود.

قیمت نهایی تحت تأثیر عوامل زیادی است - سن راننده، تجربه رانندگی، سطح قدرت خودرو و سابقه راننده.

در سال 2016، انجمن رانندگان روسیه (RAA) فرم های بیمه نامه اجباری موتور بهبود یافته را وارد گردش کرد.

آنها از نظر رنگ و عناصر امنیتی بهبود یافته با فرم های قبلی متفاوت هستند. کارگزار بیمه Auto-Service به طور کامل به شما خواهد گفت که بیمه اجباری مسئولیت خودرو در نسخه جدید چگونه است.

این سیاست رنگ خود را به شدت تغییر داده است. حالا صورتی شده (رنگش مایل به سبز بود). محتوا تقریباً بدون تغییر باقی مانده است. برای وضوح، اجازه دهید از طریق نکات.

تصویر 1: سربرگ

در اینجا بیمه گر مهری را با نام و آدرس شرکت می گذارد. سری و شماره مشخص شده است.

این اطلاعات در یک پایگاه داده یکپارچه RSA ذخیره می شود، جایی که می توانید از آن برای بررسی مالکیت و اصالت بیمه استفاده کنید.

مدت اعتبار (معمولا 12 ماه) و مدت استفاده از خودرو نیز ذکر شده است. معمولا ماشین در تمام طول سال استفاده می شود، اما می توانید چیز دیگری را مشخص کنید (حتی یک روز در میان). اگر فضای کافی در بیمه وجود نداشته باشد، با درخواست تایید شده توسط هر دو طرف تکمیل می شود.

تصویر 2 اطلاعات در مورد بیمه گذار، مالک وسیله نقلیه(TS) و در مورد خود TS

هرکسی می تواند بیمه شود، حتی صاحب خودرو. اما در ستون مربوط به مالک، این مالک است که نشان داده شده است. اطلاعات مربوط به خودرو به شدت طبق اسناد وارد می شود. هدف از استفاده از وسیله نقلیه مشخص شده است - برای رانندگی شخصی یا آموزشی، اجاره و غیره.

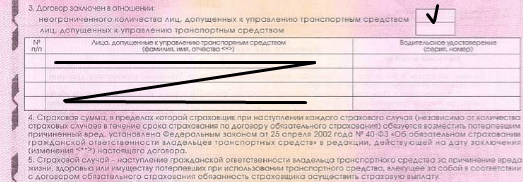

تصویر 3:محدودیت های راننده

سیاست می تواند محدود یا نامحدود (باز) باشد. یک علامت ضربدر یا علامت چک در مقابل مورد مورد نظر قرار می گیرد. بیمه محدود می تواند هر تعداد راننده را که دوست دارید شامل شود. در صورت محدود بودن فضا، بیمه گر باید پیوستی را تهیه کند.

اما اگر بیش از سه درایور وجود دارد، توصیه می کنیم. این از همه طرف سودمند خواهد بود: هم از نظر هزینه و هم در عملیات (هر شخصی با گواهینامه رانندگی می تواند پشت فرمان بنشیند). MTPL بدون محدودیت چگونه به نظر می رسد؟ همچنین. فقط در ستون به جای داده های راننده یک خط تیره وجود دارد (حتی مالک مشخص نشده است).

تصویر 4: داده های مربوط به رانندگان در OSAGO بدون محدودیت

تصویر 5:توضیحاتی در مورد مبالغ بیمه شده، موارد و قلمرو بیمه نامه

تصویر 6:حق بیمه و یادداشت های ویژه

اعداد نشان دهنده میزان حق بیمه پرداختی است. بیمه گر می تواند هر گونه اطلاعات مهم را در ستون زیر وارد کند. به عنوان مثال: جزئیات رسید پرداخت، KMB و غیره

تصویر 7:قسمت پایانی

تاریخ واقعی ثبت نام مشخص شده است. ممکن است با تاریخ شروع بیمه متفاوت باشد، زیرا می توان قرارداد جدیدی را 30 روز قبل از انقضای قرارداد قدیمی منعقد کرد.

در نهایت اطلاعاتی در مورد بیمه گذار و بیمه گذار ذکر شده است. طرفین امضاء و سند به مهر گرد شرکت بیمه ممهور می گردد. بدون آن، سیاست ممکن است نامعتبر در نظر گرفته شود.

یک بیمه نامه اجباری مسئولیت اتومبیل با محافظت بهبود یافته چگونه است؟

بیمه جدید پس زمینه پیچیده تری دارد - رنگ به آرامی از زرد به یاسی تغییر می کند و الگوهای گرافیکی اضافه شده است. فونت بزرگتر شده است. اکنون لازم نیست برای خواندن متن سیاست چشمان خود را خسته کنید.

واترمارک ها نیز پیچیده تر شده اند: اگر به نور نگاه کنید، می توانید یک ماشین را در مرکز ببینید، در امتداد لبه ها مخفف RSA وجود دارد که به صورت عمودی قرار دارد.

برای اطمینان بیشتر، یک نخ متالایز غواصی با متن اضافه شده است: کتیبه قابل مشاهده "OSAGO" و کتیبه قابل مشاهده "Polis". کد QR اضافه شد. در گوشه سمت راست بالا قرار دارد و حاوی اطلاعاتی در مورد بیمه گر است.

ببینید سیاست MTPL با حفاظت جدید چگونه است.

تصویر 8: سیاست OSAGO با حفاظت جدید

سیاست OSAGO الکترونیکی چگونه است؟

ثبت نام آنلاین بیمه از سال 2015 در دسترس بوده است. اما تاکنون به دلیل بی اعتمادی رانندگان و ترس از فریب خوردن، این فرصت باب نشده است. اما بیهوده. هیچ چیز وحشتناکی در اینجا وجود ندارد، اما اگر به آن عادت نداشته باشید، ممکن است گیج شوید.

امکان صدور خط مشی های MTPL به صورت الکترونیکی در اکتبر 2015 ظاهر شد.

تا این مرحله، رانندگان و صاحبان خودروها موظف بودند بیمه نامه ای را روی کاغذ خریداری کرده و همیشه آن را همراه خود داشته باشند.

سیاست الکترونیکی OSAGO آزادی مانور را برای رانندگان برای دریافت بیمه مسئولیت اجباری افزایش داده است. اکنون تا زمانی که به کامپیوتر و اینترنت دسترسی دارید می توانید بدون خروج از خانه بیمه خریداری کنید.

برای اطلاعات بیشتر در مورد نحوه خرید MTPL الکترونیکی خود، مقاله را بخوانید - .اما مانند هر چیز جدید، سیاست الکترونیکی تعدادی از سوالات را ایجاد کرد. یکی از اصلی ترین آنها این است: "یک سیاست OSAGO الکترونیکی چگونه است؟"

در این مقاله ظاهر خطمشی الکترونیکی را نشان میدهیم و تمام نکات و ویژگیهای اصلی آن را به تفصیل تجزیه و تحلیل میکنیم.

بیمه نامه الکترونیکی MTPL به این شکل است که مالک خودرو پس از صدور و پرداخت آن در وب سایت شرکت بیمه، از طریق ایمیل دریافت می کند.

1. بیمه نامه الکترونیکی.این کتیبه وجه تمایز اصلی سیاست OSAGO الکترونیکی است. این در فرم های کاغذی موجود نیست.

2. شماره سری و خط مشی. به هر خط مشی الکترونیکی یک سری و شماره منحصر به فرد اختصاص داده می شود. برای محافظت در برابر جعل و تکرار، اعداد از طریق پایگاه داده متمرکز RSA اختصاص داده می شوند. هنگام خرید بیمه نامه در وب سایت یک شرکت مجاز، احتمال اینکه بیمه نامه ای با همان شماره بیمه نامه دیگر به شما فروخته شود صفر است.

برای لیست شرکت هایی که حق فروش بیمه نامه های الکترونیکی MTPL را دارند، مقاله را بخوانید —3. دوره بیمه. به طور پیش فرض، مدت بیمه یا بیمه نامه یک سال است. در موارد استثنایی، یک دوره متفاوت مجاز است. به عنوان مثال، برای خودروهایی که به محل ثبت نام سفر می کنند.

4. مدت استفاده. در مدت بیمه، می توان دوره هایی را که ماشین واقعاً مورد استفاده قرار می گیرد، مشخص کرد. اگر خودرو در تمام طول سال رانده نمی شود، باید یک دوره خاص یا حتی چند دوره را روی بیمه نامه مشخص کنید (قانون برای هر تعداد دوره استفاده مجاز است) و تخفیف بگیرید.

5. بیمه گذار. این نشان دهنده شخصی است که با شرکت بیمه بیمه نامه اجباری مسئولیت خودرو منعقد کرده است. شرط اصلی بزرگسالی و اهلیت قانونی است. خود ماشین خودبیمه گذار تعهدی ندارد.

6. مالک. نام کامل مالک خودرو با توجه به گذرنامه وسیله نقلیه (PTS) نشان داده شده است.

7. اطلاعات در مورد ماشین. در این بخش باید نام خودرو را با توجه به مدارک، کد VIN آن، شماره ثبت ایالت و جزئیات یک سند - برای انتخاب PTS یا گواهی ثبت (CTC) مشخص کنید.

مهم! نام خودرو را دقیقاً همانطور که در PTS یا STS نوشته شده است مشخص کنید. حتی اگر هنگام ثبت نام خودروی خود، تویوتا کرولا شما به تویوتا کارولا تبدیل شده است، باید "تویوتا کارولا" را نشان دهید. از آنجایی که این اطلاعات در پایگاه داده RSA بررسی می شود. و در صورت عدم تطابق، امکان صدور بیمه نامه الکترونیکی وجود نخواهد داشت.

8. فهرست افراد پذیرفته شده در مدیریت. اطلاعات در اینجا نشان داده شده است: نام کامل و شماره گواهینامه رانندگی همه رانندگانی که ماشین را رانندگی می کنند.

لیست نامحدود به این معنی است که هر راننده ای مجاز به رانندگی است. حقوقی از دسته مربوطه وجود دارد. قانون به شما اجازه می دهد که هر تعداد محدودی از درایورها را مشخص کنید، اما هنوز یک لیست محدود است.

9. حق بیمه. مبلغ پرداختی محاسبه شده با در نظر گرفتن اطلاعات مشخص شده و نتایج بررسی سابقه بیمه (ضریب بدون حادثه) که تحت بیمه نامه پرداخت می شود.

10. علائم ویژه. بخش برای هرگونه خدمات و اطلاعات فنی. به عنوان مثال، شرکت Rosgosstrakh در این بخش نشان می دهد که بیمه نامه الکترونیکی در وب سایت رسمی صادر می شود و دارای شناسه خاص خود است. سیستم داخلیحسابداری

11. تاریخ انعقاد قرارداد. تاریخ خاصی که بیمه نامه الکترونیکی صادر شده است نشان داده شده است. ممکن است با تاریخ شروع قرارداد همزمان نباشد. صدور بیمه نامه از قبل مجاز است، اما نه زودتر از 30 روز قبل از انقضای بیمه نامه فعلی.

12. امضای طرفین. از طرف شرکت بیمه، نام کامل نماینده تام الاختیار که بیمه نامه را امضا کرده و یک امضای فکس استاندارد است.

و دومی ویژگی اصلیبیمه نامه الکترونیکی - بدون امضای بیمه گذار. از آنجایی که هنگام ثبت سیاست در وب سایت شرکت، شخص نمی تواند با دست خود امضا کند، یک امضای زنده جایگزین رمز شخصی برای دسترسی به حساب شخصی شما می شود. در فرم خط مشی، یک فضای خالی در ستون باقی می ماند و خط مشی هنوز به نتیجه رسیده در نظر گرفته می شود. نکته اصلی این است که پرداخت را فراموش نکنید. این رویه کاملاً مطابق با قانون است.

13. مهر بیمه گر. بر روی بیمه نامه الکترونیکی مهر گرد شرکت بیمه قرار می گیرد.

پس از ثبت نام و پرداخت، بیمه نامه الکترونیکی در قالب یک فایل به آدرس ایمیل مشخص شده هنگام ثبت نام برای مالک خودرو ارسال می شود. حساب شخصیبیمه گر فایل را می توان بر روی چاپگر چاپ کرد و در ماشین قرار داد. قانون این کار را الزامی نمی کند، اما هم شرکت های بیمه و هم پلیس راهنمایی و رانندگی اکیداً این کار را توصیه می کنند.

در مورد نحوه بررسی سیاست های الکترونیکی MTPL توسط بازرسان پلیس راهنمایی و رانندگی در مقاله —فقط اعداد و حروف را در ماسک تغییر دهید.

قبل از چاپ اصل، یک کپی از خط مشی خالی تهیه کنید و تایپ کردن روی کپی خط مشی را تمرین کنید.

سپس نماینده، مطابق با داده های دریافتی، باید پر کند فرم جدیدبیمه نامه اجباری این کار زمان می برد. این کمک می کند تا آن را سریع تر و آسان تر کنید برنامه ویژهبرای پر کردن OSAGO.

ویژگی های برنامه

- پشتیبانی از پر کردن الکترونیکی OSAGO.

- به طور خودکار سوابق وسایل نقلیه ای را که برای آنها بیمه صادر شده است نگهداری می کند.

- با استفاده از نمونه OSAGO فرم ها را ثبت، پر و چاپ می کند.

- آمار مربوط به هزینه و تعداد سیاست ها را حفظ می کند.

- به مشتریانی که حق بیمه پرداخت نمی کنند یادآوری می کند.

- به راحتی با هرگونه تغییر در قانون بیمه تنظیم می شود.

نماینده فقط باید یک بار سیاست OSAGO EEE را پر کند تا بتواند در هر زمانی تاریخچه مشتری را با شرکت بیمه فوراً به روز کند.

برنامه پر کردن سری OSAGO EEE به شما امکان می دهد تا کامل را پیدا کنید سابقه بیمهراننده:

- تاریخ صدور سیاست های MTPL؛

- محاسبه مبلغ بیمه؛

– پرداخت های بیمهو غیره

با استفاده از برنامه، نمایندگان تنها در چند دقیقه سیاست های جدیدی را صادر می کنند. مبنای این امر بیمه ای است که قبلاً صادر شده است. برای اینکه برنامه به درستی کار کند، فقط به یک نمونه از پر کردن بیمه نامه مسئولیت بیمه اجباری موتور نیاز دارید.

مزایای برنامه

- رابط کاربری راحت و شهودی (حتی یک کارمند با مهارت های اولیه کاربر کامپیوتر می تواند آن را بفهمد).

- نصب آسان (فقط OSAGO را دانلود کرده و نصب را اجرا کنید).

- امکان کار سریع با داده های شخصی مشتریان

- ایجاد و تمدید سریع قراردادها

- ذخیره سازی امن اسناد در فرم الکترونیکی;

- چاپ اظهارنامه ها، رسیدها و سیاست ها.

نگهداشتن دفترچه بیمه، ذخیره و فهرستنویسی اطلاعات مربوط به بیمهگذاران، بیمهگران و محاسبه حق بیمه بسیار آسانتر و راحتتر شده است. تا از فرصت ها نهایت استفاده را ببریم نرم افزار، باید قالب را دانلود کنید. در اصطلاحات حرفه ای، اغلب به آن ماسک OSAGO گفته می شود.

در عکس زیر فرم جدید OSAGO نشان داده شده توسط RSA را می بینید.

اجازه دهید تغییراتی را که فرم متحمل شده است فهرست کنیم.

1. رنگ. فرم جدید به جای سبز قبلی صورتی شد.

2. پس زمینه. پس زمینه فرم پیچیده تر شد، الگوهای گرافیکی به آن اضافه شد و به اصطلاح رنگی که از زرد به صورتی و یاسی امتداد داشت معرفی شد.

3. فونت فونت های فرم کاملا جایگزین شده است. آنها بزرگتر و خواناتر شده اند.

4. واترمارک. خط مشی سبز فعلی OSAGO نیز مجهز به واترمارک است. اما سیاست جدیدنشانه های پیچیده تری دارد آنها اندازه و محل قرارگیری ناحیه فرم را تغییر داده اند. اگر به نورگیر نگاه کنید، تصاویر شماتیک ماشین ها را مشاهده خواهید کرد. واترمارک های عمودی به شکل آرم RSA به کناره ها اضافه شده است.

5. نخ متالیزه. برای اولین بار نخ متالایز شده به فرم سیاست های MTPL اضافه شده است. که متن "OSAGO" روی آن اعمال می شود. متن "سیاست" را می توان روی نخ در برابر نور خواند.

نوآوری ها در سیستم MTPL اول از همه به تعرفه ها و ضرایب اساسی برای محاسبه بهای تمام شده بیمه نامه مربوط می شود.

شرکتها مدتها پیش آنها را بررسی کردند و معیارهای جدیدی را تدوین کردند که براساس آن قیمت بیمهنامه محاسبه میشود، اما بانک مرکزی هنوز آنها را تایید نکرده است.

در پایان سال 2017، نرخ تعرفه از 3.4 تا 4.1 هزار متغیر بود. شاید چندین برابر افزایش یابد.

مطابق با پروژه جدید، تغییر در هزینه تحت تاثیر طول و سن راننده خواهد بود.

افزایش نرخ تعرفه برای نیمه اول سال 2018 برنامه ریزی شده است. افزایش یک بار در سال انجام می شود و تایید می شود عمل حقوقی.

هزینه بیمه نامه نیز متاثر از جریمه ها و ضریب رانندگی خطرناک (تعداد تصادفات راننده) خواهد بود.

از کجا بخریم و چگونه سیاست MTPL را برای صحت بررسی کنیم - لیست اسناد و راه های مختلفثبت نام

از 1 ژانویه 2018، رانندگان در روسیه سیاست های جدید OSAGO را دریافت خواهند کرد. مطابق با الزامات قانونی جدید صادر خواهد شد.

فرم ها حاوی اطلاعاتی در مورد:

- ضرایب افزایش هزینه سند بیمه.

- جوایزی که برای سفرهای بدون تصادف تعلق می گیرد.

- قراردادهایی که قبلا با شرکت های بیمه منعقد شده بود.

- هزینه نهاییسیاست و قیمت قرارداد قبلاً این مقادیر با هم نشان داده می شد. اکنون در مورد آنها جداگانه نوشته خواهد شد.

رنگ سند نیز تغییر خواهد کرد - از سبز به صورتی. سیاست های قدیمی به تدریج برداشته می شوند و با سیاست های جدید جایگزین می شوند.

یکی دیگر از تفاوت های اصلی سیاست جدید وجود کد QR روی آن است.

دو گزینه محاسبه وجود دارد.

1 راه. محاسبه با فرمول

هزینه نهایی بیمه نامه را می توان با استفاده از فرمول و با در نظر گرفتن تمام عوامل افزایش یا کاهش محاسبه کرد.

بسیاری از افراد بر این باورند که محاسبات مستقل دارای نادرستی و خطا خواهند بود، بنابراین از روش دوم استفاده می کنند.

روش 2. با استفاده از ماشین حساب OSAGO

اصلاحات آینده بر مالکان خودروهایی که به اصطلاح «سیاستهای الکترونیکی» دارند، تأثیری نخواهد گذاشت. آنها در پایگاه داده OSAGO ذخیره می شوند، اما رانندگان یک نسخه کاغذی در دست دارند، و حتی این یک الزام اجباری نیست.

شما مجبور نخواهید بود آن را جایگزین کنید یا حتی خود سیاست الکترونیکی را جایگزین کنید.

در حالی که در کشورهای خارجیروشی برای ارائه نسخه های کاغذی از چنین سیاست هایی وجود دارد. نمایندگان پلیس راهنمایی و رانندگی می گویند که برای تأیید، روسی باید نسخه چاپی آن را ارائه دهد.

هر راننده ای می تواند یک خط مشی الکترونیکی داشته باشد.

توجه داشته باشید که از اول ژانویه 2017 کلیه بیمه گذارانی که با بیمه اجباری موتور کار می کنند موظف به صدور بیمه نامه الکترونیکی MTPL هستند.

امروزه، چنین سیاست الکترونیکی به دارندگان وسایل نقلیه کمک می کند تا از:

- پرداخت برای خدمات اضافی که بیمه گر ممکن است تحمیل کند. به عنوان مثال بیمه عمر و بیمه وسایل نقلیه مفاهیمی کاملاً متفاوت هستند، اما بسیاری از بیمه گذاران سعی دارند بیمه عمر را به راننده تحمیل کنند.

- محاسبه نادرست ضریب پاداش-مالوسی که شهروند برای رانندگی ایمن و بدون تصادف دریافت می کند.

علاوه بر این، چنین سیاستی به حل مشکل مبادله بیمه نامه کاغذی کمک می کند. در آینده اصلا نیازی به تغییر گواهی نخواهید داشت، اطلاعات وارد سامانه اتحادیه رانندگان می شود.

1. کد QR در گوشه سمت راست بالا (این مورد در بالا مورد بحث قرار گرفت).

بانک مرکزی خاطرنشان کرد که فرم جدید سیاست OSAGO، علاوه بر کد QR، محاسبه دقیق میزان حق بیمه و کلاس اختصاص داده شده به هر فرد مجاز به رانندگی با وسیله نقلیه را نیز منعکس می کند.

قراردادها ممکن است در سمت عقب بیمه نامه بنا به درخواست مشتری درج شود. بیمه داوطلبانه، که توسط وی به طور همزمان با بیمه مسئولیت اجباری موتور منعقد می شود و مطابق با استانداردهای بانک روسیه است.

سرویس مطبوعاتی رگولاتوری در پایان گفت: تغییرات در بیمه نامه MTPL با هدف ارتقای کیفیت خدمات بیمه ای در درجه اول برای بیمه گذار انجام می شود.

در مورد ساختار سند جدید، هیچ تغییر اساسی مشخص نشده است. تمام تغییرات در خط مشی جدید به ویژگی های خارجی و مکانیسم حفاظت از گواهی مربوط می شود.

یعنی:

- رنگ فرم قبلا سبز بود، حالا صورتی شده است.

- طراحی گرافیکی پیچیده تر شده است - یک کشش رنگی در مرکز ظاهر شده است که از سایه اصلی به بنفش و زرد می رود.

- طرح های فرفری برای محافظت در برابر اسناد تقلبی اضافه شدند.

- واترمارک ها بهبود یافته اند (آرم RSA و تصاویر ماشین) - قطر و مکان آنها تغییر کرده است.

- در یک نمونه بیمه نامه ظاهر شد حفاظت اضافی- یک نوار فلزی با کتیبه "سیاست" روی آن؛

- فونت های استفاده شده در فرم دستخوش تغییرات قابل توجهی شده اند.

- در بالای سند در سمت راست یک کد QR پویا (از 1 ژانویه 2018) وجود دارد که حاوی تمام اطلاعات مربوط به مالک خط مشی و وسیله نقلیه او است.

اولویت تعمیرات نسبت به پرداخت های پولی تعمیرات ترمیم از 28 آوریل 2017 جبران خسارت از 25 سپتامبر 2017

کلیه اطلاعات کامل در مورد سیاست های MTPL در وب سایت رسمی اتحادیه بیمه گران اتومبیل (PCA) جمع آوری خواهد شد. این جایی است که پس از رمزگشایی کد توسط برنامه، تغییر مسیر انجام می شود. به بازدیدکنندگان آنلاین دسترسی کامل به اطلاعات مربوط به سیاست های فعلی داده می شود.

کد QR حاوی اطلاعات دقیق زیر است:

- نام سازمان بیمه ای که بیمه نامه را ارائه کرده است.

- سری، شماره و تاریخ صدور؛

- مدت اعتبار؛

- ساخت و مدل خودرو؛

- ثبت نام و شماره VIN وسیله نقلیه؛

- لیست افرادی که مجاز به رانندگی با وسیله نقلیه هستند.

علاوه بر امکان بررسی داده ها در وب سایت رسمی PCA، تغییرات دیگری نیز در خود فرم وجود خواهد داشت. آنها چندین ستون را شامل می شوند و با هدف ساده کردن طرح برای محاسبه ضرایب KBM خواهند بود. کدام بخش ها تحت تاثیر تغییرات قرار خواهند گرفت؟

تمام خط مشی های جدید معرفی شده در سال 2016 سری "EEE" را دریافت کردند. به هر حال، این سومین سری است که در فرم های OSAGO استفاده می شود.

اولین مورد سری "BBB" بود - گواهینامه های بیمه تا 30 ژوئن 2013 با آن علامت گذاری شدند و از 1 ژوئیه این سری با سری جدید - "CCS" جایگزین شد. دلیل رسمی این انتقال، معرفی تعدادی از تنظیمات در مکانیسم حفاظتی بود - قرار بود آنها در مبارزه با گسترش اسناد بیمه جعلی کمک کنند.

سری "Сє" حتی کوتاه تر از قبلی وجود داشت - در اکتبر 2014، تغییراتی در قانون "بیمه اجباری مسئولیت خودرو" به اجرا درآمد و همراه با آنها فرم هایی ارائه شد. سری جدید"EEE." بنابراین، سری "CCS" به عنوان ناسازگار با قانون جدید شناخته شد و از 1 آوریل 2015، استفاده از آن برای انعقاد قراردادها متوقف شد.

هیچ تغییر اساسی در ساختار فرم جدید OSAGO وجود نداشت - تقریباً همه نوآوری ها تحت تأثیر قرار گرفتند ظاهرو مکانیسم های حفاظتی گواهی بیمه:

- طرح رنگ از سبز روشن به صورتی تغییر کرد.

- تزئین پس زمینه سند پیچیده تر شد - یک الگوی شکل اضافه شد و یک بنر رنگی در مرکز قرار گرفت که شامل سایه های زرد و یاسی است.

- تغییرات قابل توجهی بر فونت های استفاده شده در فرم تأثیر گذاشت. برای راحتی شهروندان، آنها بزرگتر و خواناتر شدند.

- واترمارک ها بهبود یافته اند. اندازه و محل قرارگیری آنها تغییر کرده است. قسمت اصلی تصاویر ساده شده از اتومبیل ها را نشان می دهد و در امتداد لبه ها واترمارک هایی به شکل آرم RSA وجود دارد.

- به نظر میرسید که یک رشته فلزی خاص جعل اسناد را دشوارتر میکند. متن "OSAGO" روی آن چاپ شده است و در صورت روشن شدن می توانید کلمه "سیاست" را بخوانید. با توجه به انتظارات RSA، این موضوع باید به طور قابل توجهی تولید تقلبی را پیچیده کند.

- یک فضای ویژه برای اعمال یک کد QR پویا در گوشه سمت راست بالای فرم اختصاص داده شده است. همانطور که سازندگان برنامهریزی کردهاند، کد حاوی دادههایی درباره شرکت صادرکننده بیمه، مالک بیمهنامه و وسیله نقلیه او خواهد بود.

تصویر زیر نمونه فرم سیاست OSAGO از سری "EEE" را نشان می دهد.

بلافاصله لازم به ذکر است که قوانین جدید فقط در مورد قراردادهای جدید MTPL اعمال می شود که انعقاد آن پس از 1396/04/28 اتفاق می افتد. و منحصراً برای اتومبیل های سواری متعلق به افراد و ثبت نام در فدراسیون روسیه.

در مورد بیمه نامه هایی که قبلا خریداری شده اند، این امکان وجود دارد، اما فقط با توافق بیمه گذار و بیمه گر.

در مجموع 12 اصلاحیه به تصویب رسید که 10 مورد از آنها بر پرونده های بیمه در صورت بروز حوادث تأثیر می گذارد و دو اصلاحیه مربوط به روند خرید بیمه نامه MTPL است.

در این مقاله با جزئیات بیشتری به بررسی تغییرات خواهیم پرداخت.

رانندگان وسایل نقلیه ای که مشخصات فنی آنها به گونه ای است که مشمول الزامات اجازه استفاده از وسایل نقلیه در جاده ها نباشد، سیاست ها را نباید خریداری کنند. استفاده عمومیو/یا ثبت نام دولتی (قبلا الزامات محدود کردن حداکثر سرعت چنین وسایل نقلیه 20 کیلومتر در ساعت بود).

اگر یک مالک خودرو که در نتیجه تصادف به عنوان قربانی شناخته شده است، موافقت کند که تعمیرات ترمیم را در ایستگاهی که با بیمه گر توافق کرده است انجام دهد، باید ظرف 20 روز تقویمی به او دستور داده شود تا تعمیرات خودرو را انجام دهد.

در صورتی که راننده بخواهد خودروی خود را توسط سرویس شخص ثالث تعمیر کند، مدت زمان صدور اطلاعیه را می توان به 30 روز تقویمی افزایش داد.

لازم به ذکر است که به ازای هر روز تاخیر در انجام اقدامات ترمیم، بیمه گر موظف به پرداخت جریمه ای به میزان 0.5 درصد از مبلغ کل خسارت وارده می باشد.

در صورتی که قبلاً مبلغی که برای تحویل خودرو از محل حادثه به محل تعمیر/نگهداری هزینه شده بود توسط بیمهگر بر اساس رسید ارائه شده توسط مشتری جبران شده بود (مشتری با پرداخت هزینه تحویل، سند / چک دریافت کرد. بر اساس آن این هزینه ها پوشش داده شد)، اکنون قوانین جدید حداکثر حمل و نقل مسافت را تنظیم می کند و آن را محدود می کند: فقط 50 کیلومتر و نه بیشتر.

همچنین بخوانید: SOGAZ OSAGO آنلاین - خرید سیاست الکترونیکی E OSAGO

بنابراین، اگر ایستگاه خدمات در فاصله بیش از 50 کیلومتر واقع شده باشد. از محل تصادف/نگهداری خودرو، پس از نظر رسمی بیمه گذار حق دارد با چنین حمل و نقلی مخالفت کند.

اگر مشتری به طور انحصاری بر این گزینه اصرار کند، کل مراحل سازماندهی حمل و نقل خودرو و پرداخت هزینه این خدمات با او است (با پول خود می تواند ماشین آسیب دیده را به هر مکانی منتقل کند).

پیش از این، مشتری شرکت بیمه عملاً حق انتخاب مکانی را نداشت که خودروی خود را پس از تصادف ترمیم کند، زیرا شرکت بیمه ایستگاه تعمیر خود را (که قرارداد تعمیر با آن معتبر بود) در اختیار او قرار داده بود.

بر اساس قوانین جدید، مالک خودرو می تواند حتی در مرحله انعقاد قرارداد بیمه، جایگاه (پست) را انتخاب کند. نگهداری) که روی آن در صورت تصادفماشینش تعمیر میشه لیست چنین ایستگاه های خدمات شرکت بیمهدر وب سایت خود ارائه می دهد و اطلاعات (ارائه شده در آن) به طور مداوم به روز می شود و حاوی اطلاعات زیر است:

- نام و مکان؛

- مارک و سال ساخت خودروهای سرویس و تعمیر شده در این ایستگاه خدمات؛

- تاریخ های تقریبی برای انجام تعمیر کارانواع مختلف

این معیار به مالک خودرو اجازه می دهد تا به طور مستقل تمام گزینه ها را بررسی کند و بهترین گزینه را انتخاب کند.

الزامات خدمات خودرو

ایستگاه خدمات نشان داده شده در جهت تعمیرات مرمت باید شرایط زیر را برآورده کند:

- مدت کار تعمیر نباید از 30 روز تجاوز کند.

- فاصله ایستگاه خدمات از محل حادثه / محل نگهداری خودرو نباید بیش از 50 کیلومتر باشد. در این صورت، زیان دیده این حق را دارد که مستقلاً انتخاب کند که این فاصله را از کدام مکان محاسبه کند (از محل حادثه یا از محل سکونت). لطفاً توجه داشته باشید که اگر بیمهگر حمل و نقل ماشین خود را به ایستگاه خدماتی که بیش از 50 کیلومتر دورتر است سازماندهی کند (و بنابراین هزینه آن را پرداخت کند) این نکته در نظر گرفته نمیشود.

- حفظ تعهدات گارانتی برای آن دسته از خودروهایی که سن آنها از 2 سال تجاوز نمی کند، زیرا این خودروها باید فقط توسط نمایندگی های رسمی یک برند خاص تعمیر شوند.

ضریب Bonus-Malus (از این پس BMR نامیده می شود) شاخصی است که توسط شرکت های بیمه در زمان محاسبه حق بیمه تحت قرارداد استفاده می شود. در اینجا، بسته به وجود یا عدم وجود تصادف، ضریب BMC می تواند کاهش یا افزایش یابد. یک جدول ویژه KBM برای بیمه مسئولیت اجباری موتور به شما امکان می دهد به سرعت این شاخص را تعیین کنید.

لطفا توجه داشته باشید که از سال 2017 این سیاست از خودرو جدا شده و منحصراً با رانندگی ایمن و بدون تصادف یک راننده خاص مرتبط است. اکنون این راننده است که به یک KBM اختصاص می یابد، که بسته به عدم وجود / وجود تصادف در "سوابق" او تغییر می کند. برای این منظور از 14 کلاس CBM (انفرادی) استفاده می شود.

در حال حاضر، بیمه گر حق محاسبه مستقل BMR را ندارد. اکنون RSA باید توسعه و اجرا شود سیستم خودکار، که به هر راننده امکان محاسبه KBM خود را در زمان واقعی می دهد.

در زمان ثبت بیمه نامه اطلاعاتی در مورد KBM رانندهبه طور خودکار به شرکت بیمه منتقل می شود. به گفته کارشناسان، چنین اقدامی به طور موثر با تخلفات در تعیین بهای تمام شده بیمه نامه توسط شرکت های بیمه مبارزه خواهد کرد.

اکنون هر راننده ای می تواند ضریب خود را در وب سایت رسمی RSA (هم بر اساس داده های خط مشی معتبر فعلی و هم بر اساس اطلاعات خط مشی که بیش از 1 سال پیش منقضی نشده است) پیدا کند.

در صورت صدور بیمه نامه جدید MTPL، مالک خودرو این حق را دارد که تقاضای شفاف سازی KBM شخصی خود (در پایگاه داده RSA) و در نظر گرفتن آن را هنگام تعیین هزینه بیمه نامه داشته باشد.

تسویه مستقیم خسارت وضعیتی است که در آن پس از وقوع حادثه، قربانی فقط به شرکت بیمه خود مراجعه می کند.

اگر قبل از پذیرش نوآوری ها شرطی وجود داشت: فقط 2 خودرو در تصادف آسیب دیده بودند، اصلاحات جدید قوانینی را برای تماس با شرکت بیمه خود در موارد تصادفات دسته جمعی (شامل 3 یا بیشتر اتومبیل در تصادف) مجاز می کند. معرفی استانداردهای جدید با هدف ساده سازی قوانینی است که بر اساس آن ادعاها و تعمیرات خودروها پس از تصادف پردازش می شود.

اصلاحات جدید قانون بیمه اجباری مسئولیت خودرو به نماینده زیان دیده اجازه دریافت مبالغی را که در حین تصادف انجام شده است را نمی دهد. این نوآوری، بازخرید حق غرامت خسارت وارده از صاحبان خودروهای آسیب دیده در تصادف را بی معنی می کند. به هر حال پول به صورت قانونی پرداخت نمی شود.

در خاتمه لازم به ذکر است که نوآوری ها تغییرات قابل توجهی را در بیمه نامه اجباری مسئولیت خودرو ایجاد کرده است، اما سوالات زیادی همچنان باقی است. از این نتیجه می شود که حتی پس از اجرای نوآوری MTPL، اقدامات اضافی برای اصلاح این حوزه مورد نیاز خواهد بود.

هیچ قانون مشخصی برای تنظیم پر کردن فرم خط مشی MTPL وجود ندارد، اما لازم است اطمینان حاصل شود که اطلاعات مربوطه در هر پاراگراف مشخص شده است.

لازم به یادآوری است که فرم OSAGO یک سند رسمی است که اجباریباید حاوی:

- امضای هر دو طرف (نماینده شرکت بیمه و مالک خودرو)؛

- مهر شرکت بیمه؛

- تاریخ انعقاد قرارداد بیمه.

شما می توانید فرم را به صورت دستی یا در رایانه پر کنید. فرم تکمیل شده نباید هیچ گونه اصلاحی داشته باشد. حضور آنها ممکن است منجر به بی اعتبار شدن قرارداد بیمه شود.

نسخه فعلیقوانین OSAGO تصریح می کند که برخی از وسایل نقلیه به بیمه نامه OSAGO نیاز ندارند. این موارد عبارتند از:

- خودروهایی که ویژگی های فنی آنها اجازه نمی دهد به سرعت بیش از 20 کیلومتر در ساعت برسند.

- خودروهایی که اجازه تردد در جاده ها را ندارند؛

- خودروهایی که متعلق به وزارت دفاع هستند (به استثنای خودروهای حمل کننده فعالیت اقتصادی);

- خودروهای دارای رجیستری خارجی

نمایندگان RSA و ARIA در بهار اظهار داشتند که پسزمینه سند که عناصر گرافیکی روی آن به تصویر کشیده شده است پیچیدهتر شده است. توسعه دهندگان یک کشش رنگ بین یاسی و زرد معرفی کردند. در طرح کلی، گواهی اصلی از سبز به صورتی تغییر کرد.

طبق گزارش های رسمی، بیمه نامه های جدید MTPL سال 2016 در جزئیات زیر متفاوت است:

- طرح رنگ جدید برای فرم های دو لایه.

- فونت تغییر کرد

- اندازه و مکان واترمارک ها تغییر کرده است.

- در مرکز، در نور، می توانید تصویر ماشین را ببینید.

- به صورت عمودی در طرفین واترمارک هایی به شکل آرم RSA وجود دارد.

- یک نخ فلزی با حروف "OSAGO" در صفحه گواهی تعبیه شده است.

- در گوشه سمت راست بالا مکانی برای یک کد QR وجود دارد که کد آن حاوی اطلاعات شرکت بیمه است. در آینده، اطلاعاتی در مورد مالک و خودرو در پایگاه داده RSA وجود خواهد داشت.

علیرغم برنامه های بزرگ برای جایگزینی کامل گواهی ها، بانک فدراسیون روسیه غیرممکن بودن یک اقدام یکباره و اجرای مرحله ای آن را اعلام کرد. بنابراین، از اول ژوئیه سال جاریتمامی سازمان های مرتبط با ثبت نام وسایل نقلیه موتوری باید مدارک جدید دریافت کنند، اما گواهی های قدیمی فعلا از گردش خارج نمی شوند. جزئیات اصلی روش در پاراگراف های زیر آمده است:

- تعویض انبوه وجود نخواهد داشت - فرم های جدید بیمه نامه خودرو MTPL از اول جولای 2016 صادر می شود. گواهینامه های سری EEE به سبک قدیمی تا 29 ژوئن 2017 معتبر هستند.

- سند صورتی و وجوه اضافیحفاظت

- این گواهی شامل فیلدهایی است که در آن اطلاعات مربوط به مالک خودرو، خودرو و تخفیف پاداش-مالوس و همچنین یک کد QR وارد شده است.

- قیمت بیمه افزایش نمی یابد، البته تغییر تعرفه ها به درخواست بانک مرکزی منتفی نیست، زیرا آخرین افزایش قیمت در فروردین ماه سال 1394 بوده است.

- در صورت اعمال تغییرات در قرارداد قدیمی (افزودن مالک جدید و غیره)، سیاست سری جدید بدون پرداخت اضافی صادر می شود.

- یک دوره انتقال سه ماهه گزارش شده است که طی آن هر دو نوع گواهینامه فروخته می شود و فرم های سبز در نهایت در اول اکتبر از گردش خارج می شوند.

بر اساس تصمیم RSA، به منظور مبارزه با جعلی بودن سیاست های MTPL، فرم های جدید توسط گزنک چاپ می شود. سیاست های جدید سطوح مدرنی از محافظت در برابر جعل خواهند داشت.

البته نه. این نقض مستقیم قانون است. هنگام مبادله یک سیاست برای نمونه جدید، قرارداد بیمه فعلی مطابق قرارداد تا روز انقضا معتبر است. هنگام گرفتن بیمه نامه برای ترم جدید، هزینه بیمه اجباری موتور افزایش می یابد. اما به احتمال زیاد این با تعدیل تعرفه های بعدی توسط بانک مرکزی فدراسیون روسیه همراه خواهد بود.

واقعیت این است که هزینه فرم OSAGO امروزی حدود 5 روبل است. ما فکر نمی کنیم که هزینه فرم جدید و ایمن OSAGO به میزان قابل توجهی افزایش یابد. علاوه بر این، بیمهگران قول میدهند که افزایش هزینههای تولید فرمهای بیمهنامه به رانندگان منتقل نشود. بنابراین نگرانی از افزایش شدید قیمت بیمه اجباری مسئولیت خودرو از اول جولای 2016 بی اساس است.

متأسفانه هنوز اطلاعاتی در مورد اینکه فرم جدید سیاست OSAGO چگونه خواهد بود وجود ندارد. به محض ظاهر شدن اطلاعات مربوط به سیاست جدید و همراه با آن یک فتوکپی از نمونه، قطعاً اطلاعات این مقاله را به روز خواهیم کرد. منتظر اخبار بیشتر باشید.

برای اولین بار، فرم جدید OSAGO 2017 در ابتدای سال اعلام شد. از اول تیرماه همان سال وارد جریان اسناد شدند. به جای یک سند دو رنگ، به صاحبان خودرو سیاست هایی با یک طرح رنگ پیچیده صادر می شود که در آن سایه های بنفش غالب است.

اولین مرحله از معرفی فرم های جدید MTPL در جولای 2017 انجام شد. شرکت های بزرگ بیمه مدارک کافی برای شروع فرآیند دریافت کردند. یکی از ویژگی متمایزحفظ سری EEE بود که امکان ردیابی بیشتر گردش هر دو شکل جدید و قدیمی را فراهم می کند.

برای اطمینان از یکپارچگی صاف تغییرات، اقدامات زیر انجام شد:

- از اول مهرماه ۱۳۹۶ دیگر امکان صدور بیمه نامه اجباری موتور در فرم های قدیمی وجود نخواهد داشت. باقیمانده باید برای دفع بیشتر تحویل داده شود.

- قدیمی اما سیاست های معتبردارای نیروی قانونی مشابه موارد جدید هستند. این امر برای کاهش جریان افرادی که مایل به جایگزینی سند با بیمه معتبر خودرو هستند ضروری است.

- فرم سیاست الکترونیکی بدون تغییر باقی ماند. در این مورد، نیازی به ایجاد فرم جدید نیست، زیرا پس از دریافت آن چاپ می شود و عملکرد مستقیماً در پایگاه داده RSA بررسی می شود.

اعتبار همزمان فرم های OSAGO قدیم و جدید تاثیری در حقوق بیمه شده نخواهد داشت. پس سوال اینجاست که آیا معتبر است؟ سیاست قدیمی- فوری نیست، زیرا مشروعیت آن تنها پس از اتمام قرارداد متوقف می شود. اما برخی از علاقه مندان به خودرو به امکان تعویض علاقه مند شدند. در واقع، رویه هیچ بار معنایی ندارد.

برعکس، برای تکمیل آن باید تعدادی از اقدامات را انجام دهید.

- برای دیدن مشاور به دفتر شرکت بیمه بیایید و در صف بایستید.

- درخواستی بنویسید که نمونه آن را می توان از شرکت بیمه دریافت کرد.

- مشاور صحت را بررسی کرده و داده ها را برای ثبت و صدور سیاست جدید MTPL وارد پایگاه داده می کند.

- صبر کنید تا فرم نهایی شود.

همچنین بخوانید: بیمه نامه پزشکی اجباری پلاستیک از نوع جدید در سال 2018

بیمه گذار پس از دریافت بیمه نامه دارای بیمه نامه جدیدی خواهد بود که از نظر اهمیت با سابق تفاوتی ندارد.

تنها "مزیت" این روش خدمات جایگزینی رایگان است. اما برای این کار باید وقت خود را صرف سفر به دفتر شرکت و تکمیل مدارک کنید.

یک استثنا ممکن است تغییر در محتوای قرارداد بیمه اجباری خودرو باشد. این ممکن است ارائه خدمات اضافی تحت بیمه مسئولیت اجباری موتور، گسترش آن به مقدار مورد نیاز باشد. در این صورت بیمه گر موظف است بیمه نامه را در فرم جدید صادر کند.

سیاست جدید در ابتدای سال 2017 ارائه شد. آنها از اول جولای رسما وارد جریان اسناد شدند.

تعرفه پایه و ضرایب محاسبه بهای تمام شده بیمه نامه اجباری موتور توسط بانک مرکزی. شرکت های بیمه مدت هاست که خواستار بازنگری در تعرفه ها هستند، زیرا شرایط فعلی برای آنها سودآور نیست.

با توجه به محاسبات انجام شده، برای سال گذشتهزیان بیش از 4 میلیارد روبل بود.

شرکت های بیمه بر افزایش نرخ ها یا کاهش قیمت ها فشار می آورند. در مورد دوم، آنها قول بهبود کیفیت خدمات ارائه شده را می دهند.

بانک مرکزی با این وجود تسلیم ترغیب بیمهگران شد. تعرفه پایه که در حال حاضر از 3.4 تا 4.1 هزار متغیر است ممکن است چندین برابر افزایش یابد. قرار است ضرایب سن و تجربه رانندگان تغییر کند. با توجه به پروژه توسعه یافته، رانندگان می توانند انتظار تغییرات قیمت زیر را داشته باشند:

- برای رانندگان 22 تا 24 سال که 5 تا 6 سال سابقه رانندگی دارند، قیمت بیمه نامه 55 درصد افزایش می یابد.

- برای رانندگان 25 تا 29 سال با سابقه رانندگی یکسان، بیمه 31 درصد گران می شود و اگر سابقه رانندگی 7 تا 9 سال باشد، افزایش قیمت 22 درصد خواهد بود.

- برای رانندگان مسن (از 49 سال) با سابقه رانندگی بالا (از 14 سال) تا 34 درصد تخفیف در نظر گرفته می شود (الان چنین چیزی وجود ندارد).

هزینه بیمه اجباری مسئولیت خودرو در سال 2018 نیز به منطقه و رانندگی به اصطلاح خطرناک، یعنی تعداد تصادفاتی که راننده در آن دچار می شود، بستگی دارد.

تغییرات دیگر

خط مشی الکترونیکی در واقع یک آنالوگ کامل از نسخه کاغذی است. مزیت اصلی آن راحتی است. سند را می توان از سایت شرکت بیمه خریداری کرد. اما یک شرط وجود دارد - فقط شهروندی که قبلاً با یک شرکت بیمه قرارداد قبلی منعقد کرده است و نسخه کاغذی بیمه نامه را دارد می تواند یک سند الکترونیکی دریافت کند.

می توانید MTPL را همانطور که در سال 2018 به نظر می رسد در وب سایت شرکت بیمه خود مشاهده کنید. تفاوت اصلی با گزینه های قبلی این است که محافظت از رنگ افزایش یافته است. این خط مشی بیش از 12 سایه رنگ و چندین الگوی گرافیکی دارد. رنگ به آرامی از زرد به یاسی تغییر می کند. برای بسیاری از علاقه مندان به خودرو، فونت بزرگتر خوشایند شده است و خواندن سند را آسان تر می کند.

مانند هر سند رسمی که می تواند جعل شود، واترمارک برای محافظت از خط مشی کاغذ استفاده می شود. آنها در خواندن سند یا پر کردن آن دخالت نمی کنند.

هنگام نگه داشتن سند تا نور، می توانید ویژگی های خودرو و همچنین کتیبه RSA را مشاهده کنید که در هر دو لبه قرار دارد. از سال 2017، یک رشته متالایز به خط مشی اضافه شده است که با آن "سیاست" نوشته شده است.

همچنین یک کد QR وجود دارد که از سال 2018 در خطمشیهای جدید ظاهر میشود. این یک کد پاسخ سریع است که با دسترسی به آن فن آوری های مدرن، علاقه مندان به خودرو قادر خواهند بود از تمام اطلاعات مربوط به شرکت بیمه مطلع شوند.

در آینده با استفاده از این کد می توان از تمامی جزئیات مالک وسیله نقلیه و خودرو مطلع شد.

اول از همه، وقتی به فرم های الکترونیکی MTPL نگاه می کنید، رنگ متفاوتی در عکس نظر شما را جلب می کند. خط مشی الکترونیکی دارای کتیبه مربوطه است. سری خطمشی الکترونیکی XXX است، در حالی که خطمشی کاغذی EEE است. برخلاف نسخه کاغذی E، این خط مشی نیازی به داشتن تعداد زیادی علائم امنیتی ندارد.

یک نوع جدید از گواهی بیمه خودرو حداکثر سطح حفاظت را ارائه می دهد و تمام اطلاعات مربوط به مالک خودرو و خود وسیله نقلیه را حفظ می کند.

مهم! به گفته RSA، اکنون هیچ فرم تقلبی در بازار "سیاه" باقی نخواهد ماند. در حدود پایان سال 2017، همه دارندگان خودرو از نوع جدیدی از بیمه برخوردار خواهند شد.

جلوی کلاهبرداری شرکت های غیر رسمی زیرزمینی که به تولید و فروش بیمه جعلی می پردازند گرفته می شود. علاوه بر این، فروش بی رویه فرم های قدیمی خالی متوقف خواهد شد.

بهای تمام شده خدمات دولتی به طور متوسط 14 درصد افزایش یافته است. این نوآوری به طور قابل توجهی اعتماد رانندگان به سیستم بیمه اجباری داخلی را افزایش داد که اصول آن در قانون شماره 40-FZ Art توضیح داده شده است. 3.

بنابراین، از کجا می توانید یک بیمه نامه الکترونیکی خریداری کنید؟ هر شهروند باید این امکان را داشته باشد که بیمه نامه الکترونیکی اجباری مسئولیت اتومبیل را به صورت آنلاین دریافت کند، بنابراین هر شرکت بیمه موظف است با ایجاد یک وب سایت در اینترنت با سیستمی برای ثبت نام خود، از توانایی انجام این روش به تنهایی اطمینان حاصل کند.

اما متأسفانه هر بیمهگری از اول ژانویه 2017 قادر به ارائه این خدمات به شکل مشابه نیست. ساده ترین راه برای خرید بیمه نامه از یک شرکت معتبر استفاده از وب سایت RSA است. در وب سایت لیستی از تمام بیمه گذاران خودرو تأیید شده که از طریق شبکه فعالیت می کنند را خواهید یافت.

روال درخواست بیمه نامه برای همه بیمه گذاران تقریباً یکسان است. شما نیاز به ثبت نام سریع و یک آدرس ایمیل دارید. روش پرداخت نیز تفاوتی ندارد. پرداخت بیمه با استفاده از کارت بانکی. رابط های کار نیز برای همه شرکت های بیمه یکسان است.

بسیاری از مردم این سوال را می پرسند: "از کجا می توانم e-OSAGO را بخرم تا در آینده بتوانم نسخه تکراری معمول را در پس زمینه سبز با محافظت دریافت کنم؟" پاسخ: "بله، از هر بیمه ای!" در صورت تمایل، سیاست روی کاغذ از طریق ایمیل ارسال می شود. فقط لازم است در هنگام ثبت نسخه الکترونیکی به این نکته اشاره کنید.

قبلاً، یک خط مشی سنتی OSAGO را میتوان با ابعاد، ریزشبکهها، نشانها و غیره از نظر صحت بررسی کرد. نشانه های بیرونی.

با یک سیاست الکترونیکی، چنین روش های تأیید امکان پذیر نیست. با این حال، هنوز راهی برای بررسی صحت سیاست وجود دارد. و حتی قابل اعتمادتر از یک بازرسی بصری، بررسی طولانی مجوزها و حقوق بیمه گر در وب سایت های خدمات مالیاتی است.

هر بیمه نامه الکترونیکی شماره فردی خود را دارد که در پایگاه رسمی کلیه بیمه های الکترونیکی وارد شده است. برای اطلاع از صحت یک خطمشی الکترونیکی، کافی است به وبسایت RCA بروید، دادههای خطمشی را وارد کنید و در دسترس بودن آن را در پایگاه داده بررسی کنید.

اگر در پایگاه داده باشد، به این معنی است که می توانید با خیال راحت رانندگی کنید - مسئولیت بیمه شده است. اما اگر سیستم نتیجه منفی داد چه باید کرد؟ این بدان معناست که بیمه نامه خریداری شده بنا به دلایلی فاقد اعتبار است و لازم است بدون اتلاف وقت این موضوع را به مراجع انتظامی گزارش دهید.

سپس باید با آن به دادگاه بروید بیانیه ادعابه سازمانی که بیمه نامه در وب سایت آن خریداری شده است.

با این حال، با مراجعه به وب سایت رسمی RCA و انتخاب یک بیمه گر از لیست ارائه شده در آنجا، می توانید از چنین مشکلی جلوگیری کنید.

از تاریخ 1394/04/01 قوانین صدور بیمه نامه حاکی از آن است حبس اجباریقرارداد بیمه با بیمه گر اموال منقول.

فرم های جدید OSAGO دارای نیروی قانونی برابر با فرم های قدیمی خواهند بود. علاوه بر این، به درخواست صاحبان خودرو، نمایندگان شرکت بیمه موظفند کاغذ OSAGO را با کاغذ جدید جایگزین کنند. برای این کار باید جمع آوری کنید بسته مورد نیازاسناد

تمام مراحل به جز موارد سفارش خدمات اضافی رایگان است.

از اکتبر 2015، صاحبان خودرو این فرصت را دارند که آنالوگ های الکترونیکی بیمه اجباری خودرو را دریافت کنند.

ابتدا باید با ویژگی های زیر برای دریافت MTPL الکترونیکی آشنا شوید:

- اگر برای اولین بار است که بیمه اجباری خودرو می گیرید، فقط می توانید از نسخه کاغذی آن استفاده کنید. همین امر در مورد تغییر شرکت بیمه نیز صدق می کند. چنین محدودیت هایی با نبود داده های صحیح در پایگاه داده SAR توجیه می شوند.

- ثبت نام در سایت شرکت انجام می شود. به کاربر یک کد تأیید ارسال می شود و او اجازه خود را برای تمدید قرارداد می دهد. امضای صحیح باید در فایل با ارسال شود فرمت pdf.

- اخیراً امکان تعدیل قرارداد MTPL که قبلاً اجرا شده بود امکان پذیر شد.

پس از دریافت پاسخ مثبت و پرداخت برای خدمات نشان داده شده است ایمیلفرم بیمه خودرو می رسد.

ارتباط خرید نسخه کاغذی بیمه با گسترش آنالوگ الکترونیکی معنای خود را از دست می دهد. از 1 ژانویه 2017 سازمان های بیمه گرباید فرصت صدور یک سیاست از راه دور را فراهم کند. تا آن زمان MTPL الکترونیکیتنها زمانی انجام می شود که قرارداد تمدید شود.

دلیل ظاهر شدن اسناد تقلبی افزایش نرخ بیمه است. این دلیلی شد برای جعل سندی که برای هر راننده ای مهم است.

ثبت نسخه کاغذی MTPL اغلب با نیاز معمول به داشتن یک سند رسمی اجرا شده در دست همراه است. در این مورد، لازم است که فرم قدیمی سند را به شکل جدید تغییر دهید.

در موارد دیگر، متخصصان بازار بیمه مدرن صدور نسخه الکترونیکی OSAGO را توصیه می کنند. قبل از تغییر سند خود، رانندگان به این سوال علاقه مند هستند که سیاست OSAGO الکترونیکی چیست.

همراه با محافظت در برابر جعل، صاحب این سند از مزایای زیر برخوردار است:

- صرفه جویی قابل توجه در زمان، زیرا نیازی به مراجعه به دفتر شرکت بیمه و ایستادن در صف های انتظار برای ثبت نام نیست.

- عدم وجود خدمات سرزده و گاه ناخوشایند. به عبارت دیگر، این یک فرصت ایدهآل برای جلوگیری از تحمیل خدمات پولی اضافی است.

- به شما این امکان داده می شود که یک گزینه پرداخت راحت را انتخاب کنید.

تفاوت مهم بین سیاست الکترونیکی و کاغذی، عدم وجود عناصر محافظ بصری قابل مشاهده یا پنهان است.

بیمه نامه MTPL بر روی فرم های مخصوص صادر می شود. برای چاپ نسخه الکترونیکی از کاغذ مخصوص با پوشش محافظ استفاده می شود.

سند باید توسط شخص مسئول تایید شده و دارای تمام مهر و موم مناسب باشد. مهم این است که تمام فیلدها به درستی پر شوند.

یک قالب تمیز چگونه به نظر می رسد؟

بیمه نامه فرمی است که توسط قانون تعیین شده است. نمونه او را در زیر مشاهده می کنید.

به منظور از بین بردن احتمال جعل سند، سیاست به صورت دوره ای به روز می شود. سری سیاست های OSAGO با سه حرف CCC، BBB یا EEE مشخص می شود.

| شماره سند | واقع در کنار سری، شامل 10 رقم است |

| مدت اعتبار شرایط قرارداد بیمه | به عنوان یک قاعده، 2 سال است، اما تاریخ دقیق و ماه انقضا در فرم مشخص شده است |

| تعیین دوره | که خودرو در آن استفاده خواهد شد |

| مشخصات دارنده بیمه نامه به صورت مشخص شده است افراد(نام خانوادگی، نام، نام خانوادگی) | و حقوقی (نام کامل شرکت) |

| ضریب سرزمینی نیز نشان داده شده است | که بر اساس بند قبل محاسبه می شود |

| سپس وجود خراش باید نشان داده شود | و سایر آسیب های قابل مشاهده به وسیله نقلیه |

| در مرحله بعد باید داده ها را ارائه دهید | شناسایی وسیله نقلیه که شامل ساخت، مدل، شماره شناسایی، شماره ثبت دولتی؛ این اطلاعات از گذرنامه خودرو گرفته شده است، سری و شماره آن نیز در فرم سیاست وارد می شود |

| توجه به هدف استفاده از خودرو بسیار مهم است | چه چیزی مستقیماً بر محاسبه ضریب مرجع تأثیر می گذارد |

انجام موجودی

اولیوکاف، ناوکا و پاتروشف

بازپرداخت مالیات بر درآمد برای درمان: روش ثبت نام و محاسبه مبلغ کسر

جایگزینی واردات - چیست؟

حداقل دوره بیمه OSAGO