درست روز دیگر ، من در حال تجدید نظر در مورد یکی از فیلم های مورد علاقه من در مورد بحران 2008 در ایالات متحده "" و یک سوال منطقی بوجود آمد: آیا می توان از ظاهر حباب وام مسکن به طور اصولی جلوگیری کرد؟ و آیا می توان از عواقب گسترده آن جلوگیری کرد؟ یا تصادفات تصادفی نیست؟ از این گذشته ، قبل از بحران وام رهنی سال 2008 هیچ سقوط "سقوط dotcoms" کمتر مخرب نبود. و اکنون پس از گذشت 8 سال ، دارایی جدید فوق العاده سودآور ظاهر می شود. آیا یک فروپاشی جدید به وجود خواهد آمد یا آیا اوضاع باز هم دوباره رخ نخواهد داد؟ در این مقاله ، در مورد علل بحران سال 2008 و اینکه آیا می توان از آن جلوگیری کرد ، صحبت خواهیم کرد.

دلایل بحران وام رهنی سال 2008

من بیش از 6 سال است که این وبلاگ را اداره می کنم. در تمام این مدت مرتباً گزارشاتی را در مورد نتایج سرمایه گذاری های خود منتشر می کنم. اکنون سبد سرمایه گذاری های عمومی بیش از 1 000 000 روبل است.

به خصوص برای خوانندگان ، من دوره سرمایه گذار Lazy را توسعه دادم که گام به گام نحوه برقراری نظم در امور مالی شخصی را نشان داد و به طور موثر پس انداز خود را در ده ها دارایی سرمایه گذاری کرد. توصیه می کنم که هر خواننده حداقل هفته اول آموزش را پشت سر بگذارد (این برنامه رایگان است).

در ایالات متحده آمریکا ، یک سیستم 2 مرحله ای از وام وام مسکن اجرا شد ، که در آن نه تنها بانک ها درگیر شدند بلکه سرمایه گذاران نیز - صندوق های مختلف (بیمه ، سرمایه گذاری و غیره). وام ها بر اساس اوراق بهادار صادر شده است. اوراق بهادار - صدور اوراق بهادار توسط موسسات مالی (به ویژه بانک ها) که با وثیقه برای وام های همگن (وامهایی با همان سررسید ، مقدار ، قابلیت اطمینان مشتری و غیره - پارامترهایی که خطرات را تعیین می کند) تأمین می شود. از لحاظ تئوری ، سرمایه گذار هیچ چیزی را ریسک نمی کند: پول او یا از طریق فروش وثیقه ، یا با بازپرداخت وام بازگردانده می شود.

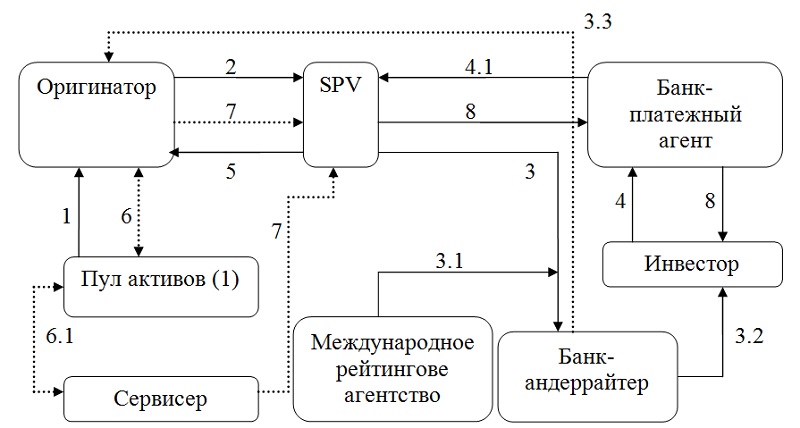

اوراق بهادار مالی (کلاسیک)

سیستم نسبتاً پیچیده و دست و پا گیر ، که با آن ابتدا مکانیسم اوراق بهادار آغاز شد. و حتی اگر این سیستم ناقص بود ، ساز و کار انیمیشن وجود داشت و به همین دلیل اقتصاد به دلیل تقاضا برای املاک و مستغلات ، رشد خود را ادامه داد.

طرح کار به شرح زیر است:

- مبدأ (اولین حلقه در زنجیره بانکی است که وام گیرنده بالقوه در آن اعمال می شود) یک صندوق دارایی (نمونه کارها وام های همگن) تشکیل می دهد و آنها را از ترازنامه کسر می کند.

- نمونه کارها وام به مانده شرکت SPV ایجاد شده به طور جداگانه منتقل می شود.

- در مورد امنیت پرتفوی دریافتی ، SPV اوراق بهادار (وام ، اسکناس ، اوراق قرضه) صادر می کند. استخر وثیقه به اختصار ABS است. به دنبال:

3.1 کنترل کیفیت نمونه کارها ، ارزیابی ریسک و تعیین امتیاز.

3.2 فروش اوراق بهادار به یک حلقه علاقه مند به سرمایه گذاران.

3.3 خرید اوراق توسط مؤسس (یادداشت های خردسال - یادداشت های خردسال ، الزاماتی که برای آنها فقط تعهدات تحت اشخاص ارشد انجام می شود. یادداشت های ارشد متعلق به سرمایه گذاران است).

- سرمایه گذاران هزینه خرید ABS را از طریق بانک های واسطه پرداخت می کنند.

4.1 نماینده پرداخت کننده پول ، پول حاصل از فروش ABS را به حساب SPV صادرکننده منتقل می کند ، و هزینه ای را برای کار نویسی و نگهداری کسر می کند.

- درآمد حاصل از فروش پول ABS ، SPV را به عنوان مبلغی برای دارایی های خریداری شده به مبدأ انتقال می دهد.

- در طی کل مدت توافق نامه ، مبدع سهام دارایی را حفظ می کند ، یعنی درآمد از آنها را نیز دریافت می کند.

6.1. در برخی موارد ، در حین اوراق بهادار شدن ، یک شرکت کننده اختصاص داده می شود که به صندوق دارایی (سرویس دهنده) خدمت می کند.

- درآمد دریافت شده توسط ارائه دهنده خدمات یا مبداء توسط SPV ذکر شده است.

- SPV از طریق عامل پرداخت کننده بانکی تا زمان بازپرداخت کامل ، سود وام و بدهی اصلی به سرمایه گذاران را بازپرداخت می کند.

اوراق بهادار مصنوعی

اوراق بهادار مالی ذاتی در مشکلاتی از قبیل مشکل در تعیین مبنای مالیات) ، لزوم افشای اطلاعات شخصی وام گیرنده و هزینه بالایی دارد. بنابراین ، اولویت بندی به اوراق بهادار مصنوعی داده شده است ، که در آن انتقال ریسک ها با هزینه اوراق بهادار جایگزین بدون انتقال واقعی سبد وام صورت می گیرد. به عبارت دیگر ، از دیدگاه قانونی ، دارایی فروخته نمی شود ، در ترازنامه بانک باقی می ماند ، اما خطرات دارایی به سرمایه گذاران منتقل می شود. علاوه بر این ، ریسک نه با یک دارایی جداگانه بلکه با یک سبد تشکیل شده منتقل می شود.

CDS (مبادلات پیش فرض اعتباری) و CLN (یادداشت های اعتباری) به عنوان ابزار سرمایه گذاری استفاده می شوند. به هر حال ، این موضوع مخصوصاً در مورد مبادله هایی بود که در فیلم "بازی downgrade" مورد بحث قرار گرفت ، جایی که شخصیت اصلی در سقوط بازار وام مسکن شرط بندی کرد.

طرح کار به شرح زیر است (در زیر توضیحات مربوط به هر فرآیند را مشاهده می کنید):

- تجزیه و تحلیل پرداخت بدهی و اجرای توافق وام با وام گیرندگان.

- انتقال ریسک SPV با استفاده از توافق نامه مبادله اعتباری پیش فرض.

- بودجه اضافی به عنوان پشتیبانی اعتباری.

- ارزیابی ریسک ، اخذ رتبه ای از اوراق بهادار جایگزین صادر شده برای بیمه ریسک.

- تولید و فروش ابزار مصنوعی (وام مسکن ، CDO) به خریداران علاقه مند.

- انتقال پول توسط سرمایه گذاران برای اوراق بهادار دریافت شده.

- کسب اوراق بهادار دولتی.

- انتقال پول برای اوراق بهادار دولتی. منبع وجوه ، پولی است که از طریق صدور CDO دریافت می شود.

9. انتقال اوراق بهادار دولتی به دست آمده به عنوان وثیقه به بانک مبدا.

- پرداخت توسط وام گیرندگان بدنه وام و بهره تعویض شده.

- کوپن اعتباری برای اوراق بهادار دولتی.

- انتقال وثیقه های کوپن SPV روی اوراق بهادار دولتی و تعهدی حق بیمه روی CDS (مبادله).

- انتقال پول توسط CDO.

- پرداخت ضامن برای پشتیبانی از اعتبار.

- حل و فصل با آژانس رتبه بندی برای خدمات رتبه بندی.

- اعتبار مانده حساب درآمد به بانک مبدا.

سیستم اوراق بهادار مصنوعی دارای مزیت بزرگی بود ، اما همین مسئله عامل بحران سال 2008 شد. اگر در طول اوراق بهادار کلاسیک SPV تحت کنترل سختی بود و ورشکستگی آن عملا از بین رفته بود و خود سازمان نیز علاقه مند به خرید استخر باکیفیت و با کیفیت بود ، پس به شکلی مصنوعی همه چیز به دسته صدور اوراق بهادار جایگزین می رسید.

کنترل بر کل سیستم واگذار شد (اگرچه اوضاع با Enron را بخاطر بسپار ، وقتی که همه رتبه بندی ها جعلی بود). با وجود چنین سیستم قانع کننده تقسیم ریسک ، با یک شکاف خیره کننده فروپاشید. اعتقاد به بازپرداخت وام ها و اعتقاد سرمایه گذاران مبنی بر اینکه بانک ها میزان پرداخت بدهی مشتریان را ارزیابی می کنند ، آنقدر قوی بوده اند که نمی توان به آنها شک کرد. سرمایه گذاران با اطمینان به سودآوری اوراق بهادار ثانویه ، پول را به بانک ها ریختند. بانک ها با جریان نقدی وام گیرندگان را به وام تحریک کردند و وام گیرندگان که از وام های ارزان قیمت راضی بودند با خوشحالی از پیشنهاد بانک ها استفاده کردند. مدیران حق بیمه دریافت می کردند ، نادیده گرفتن ، و آژانس های رتبه بندی به هیچ وجه در مورد قابلیت اطمینان وام گیرندگان سؤال نمی کردند.

در برخی مقطع ، وام گیرندگان نتوانستند وام ها را سرویس دهند و سرمایه گذاران با وحشت شروع به هراس کردند که در سیستم بسته نبود. املاک و مستغلات ، که به دلیل تقاضا تا سال 2006 رشد قیمت داشت ، بلافاصله در قیمت سقوط کرد و در واقع برای هر کسی بی فایده است. پیامدهای قیمت پشت سر هم و حباب اعتباری از قبل مشخص است.

بحران ایالات متحده اجتناب ناپذیر بود

آیا می توان از بحران جهانی 2008 جلوگیری کرد؟ به نظرم می رسد نه. من به تئوری روی می آورم ، با یادآوری موجهای اقتصادی که توگان-بارانوفسکی و کندراتایف در مورد آن صحبت کردند:

1984-1985 - رکود اقتصادی در ایالات متحده ، کانادا ، اروپای غربی ، کند شدن اقتصاد ژاپن (1.3٪ رشد تولید ناخالص داخلی به جای رشد 6-7٪ در 20 سال گذشته).

1991-1992 یکی دیگر از بحران های اقتصادی شدید در ایالات متحده و اروپای غربی است. فقط در سال 1993 ، رشد اقتصادی در این کشورها از سر گرفته شد ، اما این امر ژاپن را تحت تأثیر قرار نداد.

سالهای 2001-2002 عواقب dotcoms است ، اگرچه اقتصاددانان بر این باورند که دلایل بحران ریشه های عمیق تری دارد. در آن سالها ، سرمایه گذاری در ایالات متحده 4 بار و 2 برابر در اتحادیه اروپا کاهش یافته ، تولید ناخالص داخلی ایالات متحده به 1.6٪ و در اتحادیه اروپا به 1.1٪ کاهش یافته است. بیکاری افزایش یافته و فعالیتهای تجاری کاهش یافته است.

به راحتی می توان فهمید که رکود اقتصاد جهانی به طور متوسط \u200b\u200bهر 7-9 سال یک بار اتفاق می افتد. بنابراین ، بسیاری از اقتصاددانان توافق کردند که اجتناب از بحران مالی سال 2008 غیرممکن است ، و وام تنها یک کاتالیزور است.

چند فکر در مورد آنچه اتفاق می افتد در بازار cryptocurrency در حال حاضر. اعتقاد بر این است که افزایش شدیدی در نقل قول های cryptocurrency به این دلیل است که جامعه توانست به توافق واحد سیاسی برسد. به ویژه ، اتحاد Enterprise Ethereum در ماه مارس ایجاد شد ، که در ماه مه 86 شرکت اصلی به آن پیوستند. در همین زمان ، توافق نامه نیویورک در ماه آگوست با فعال سازی نرم افزار BIP141 یا BIP148 و hard fork امضا شد. کل اوت و سپتامبر ، cryptocur ارز این رویداد را به نفع خود قرار می دهد ، و بدبین ها از قبل درباره شکاف احتمالی صحبت می کنند.

میزان تغییر در مورد ارزهای رمزپایه اتفاقی نیست. وجود بیش از 800 رمزنگاری ارز حباب بعدی را نشان می دهد. و اگر این نکته را اضافه کنیم که شاخص های سهام ایالات متحده و اروپا تقریبا در اوج تاریخی هستند ، ممکن است انتظار داشته باشد که یک رکود اقتصادی دیگر پیش بینی شود. و اگرچه در آغاز سال 2016 کاهش چشمگیری وجود داشته است ، اما فقط محلی است ، زیرا بحران های موج جهانی 1-2 سال به طول می انجامند و بهبودی فقط در اواسط دوره رخ می دهد ، یعنی حداقل 2-3 سال بعد.

نتیجه. بحران اقتصادی سال 2008 به دلیل عواقبی که منجر به آن شد ، در تاریخ به عنوان بزرگترین کاهش خواهد یافت. و این فقط مربوط به خطای پردرآمد یا ساختاری در مورد اوراق رهنی نیست. واقعیت این است که اصولاً چنین شرایطی مجاز بود. بحران سال 2008 در روسیه پژواک بازارهای در حال سقوط ایالات متحده و اروپا بود. اما به دلیل چندین اصل دیگر برای ایجاد اقتصاد (از جمله پیوند درآمدهای نفتی) ، اقتصاد روسیه چنان ضربه ای را که در ایالات متحده وارد کرد ، دریافت نکرد. درست است ، این منهای است. کافی است بحران سال 1997-1998 را که کشورهای آسیان و ژاپن تحت تأثیر قرار داد ، به یاد بیاوریم.

آیا به زودی باید شاهد رکود اقتصادی باشیم؟ و اگر اتفاق بیفتد چه آغاز کار خواهد بود؟ من پیشنهاد می کنم در نظرات در مورد این موضوع بحث کنید!

همه سود!

در پایان با این سخنان که پایان سال جاری "سرگرم کننده" خواهد بود. در این مقاله در مورد ماهیت منشاء بحران در ایالات متحده و نظم جهانی مالی صحبت خواهیم کرد. نتیجه گیری های خود را بکشید.

برای درک این موضوع که بحران روسیه با بحران ایالات متحده متفاوت است ، بیایید سعی کنیم ماهیت بحران 2008 را درک کنیم. در ایالات متحده امریکا

ایالات متحده آمریکا 20٪ در اقتصاد جهانی ، 20٪ تولید ناخالص داخلی جهانی بسیار است. با این حال ، آمریکایی ها حتی بیش از 40 درصد کل کشور را مصرف می کنند. با وجود این واقعیت که دلار یک ارز جهانی و بین المللی است ، فدرال رزرو آمریکا درگیر مسئله دلار است. بانک مرکزی فدرال یک سیستم ذخیره فدرال است ، آنالوگ از بانک مرکزی ما.

اما ، مانند همه چیز ، تفاوت های ظریف وجود دارد. کمتر کسی می داند که بانک مرکزی فدرال یک سازمان خصوصی است و دارای سرمایه خصوصی است و دارای موقعیت یک شرکت سهامی خاص است. صندوق بین المللی پول شامل بانکهای ذخیره ایالات متحده و بسیاری از بانکهای تجاری کوچکتر است.

طبق قانون ، فدرال رزرو از ایالات متحده استقلال دارد. در تصمیمات خود ، فدرال رزرو کاملاً رایگان است ، زیرا تصمیمات فدرال رزرو توسط هیچ کس تصویب نشده است: نه رئیس جمهور ایالات متحده ، و نه نمایندگان قانونگذار یا مقامات اجرایی. توسط هر کسی

در مقابل ، فدرال رزرو فقط می تواند در اختیار اختیارات فدرال رزرو به كنگره عمل كند. از نظر تئوری ، کنگره می تواند حقوق فدرال رزرو را برای تصمیم گیری در مورد سیاست های مالی و اعتباری ایالات متحده محدود کند. اما این فقط از لحاظ تئوریک است.

بنابراین ، دشوار نیست حدس بزنید که کسی که کنگره را کنترل می کند و کنگره را کنترل می کند (ممکن است این یک نفر باشد و ممکن است یک گروه باشد) تمام دنیا را در یک مکان نگه می دارد ، زیرا تمام معاملات موجود در جهان در بورس های جهانی در عمدتا به دلار انجام می شود. این بدان معناست که تقریباً تمام دنیا ، خواه او بخواهد یا نه ، بستگی به سیر طلای نا امن ، شاهکار چاپ آمریکایی با تصویر روسای جمهور جهان جدید دارد.

چرا کل دنیا به دلار آمریکا بستگی دارد

بیایید فرض کنیم که دلار ارز جهانی است. ما به دنبال دلایل این امر نیستیم. این یک توضیح داده شده است ، و بگذارید تاریخ نویسان دلایل آن را درک کنند.

و بنابراین ، مانند هر ارزی ، دلار نیز باید چیزی برای آن فراهم کند ، مثلاً طلا. تا سال 1971 ، دلار آمریكا ذخایر طلا را تأمین می كرد ، اما پس از آن - دلار از طلا رونمایی شد و صندوق ذخیره فدرال آمریكا توانست ارز خود را در مقادیر نامحدود صادر كند.

دلیل جدا شدن از طلا بحران تولید بیش از حد در ایالات متحده آمریکا در دهه 70 قرن گذشته بود. به طور کلی ، میزان پول باید با تعداد پیشنهادات موجود در بازار مطابقت داشته باشد. تعداد پیشنهادات به دلیل پیشرفت علمی و فناوری ، کشف مواد جدید و غیره دائما در حال افزایش است. آمریکا ، به عنوان یک کشور معمولاً سرمایه دار ، میزان انتشار پول ماهانه را انجام می داد.

و لحظه ای فرا رسید که جایی برای قرار دادن محصولات نهایی وجود نداشت. پیش فرض یک دلار اعلام شد و این ارز از ذخایر طلا حذف شد.

با این حال ، موضوع دلار به مقادیر نامحدود باعث شد تا ارز آمریکایی در اقتصادهای تقریباً تمام ایالت های جهان جاسازی شود. اقتصاد ایالات متحده غیرقابل تغییر بود و دلار نقش ارز ذخیره را ایفا می کرد. تا حدودی این امر توجیه می شود - پول دولت با قویترین اقتصاد واقعاً می تواند تضمین های اقتصادی معینی داشته باشد.

بنابراین ، با استفاده از دلار به عنوان ضمانت ، تقریباً کل اقتصاد جهان از نظر مادی از آمریکا حمایت و پشتیبانی می کند. این به آمریکایی ها اجازه می دهد فراتر از معیارهای خود زندگی کنند ، یعنی بنابراین ، همانطور که در بالا نوشتم - 20٪ از تولید ناخالص داخلی جهان را بدهید ، و 40٪ مصرف کنید.

این درست است اگر کشورهایی را در دست داشته باشند $ ، در تصمیمات فدرال رزرو درباره مسئله پول ملی آمریکا شرکت کرد ، زیرا چنین کشورهایی از اقتصاد ایالات متحده با اقتصادهای ملی خود پشتیبانی می کنند. با این حال ، این اتفاق نمی افتد. مطمئناً می توانید این موضوع را بفهمید و دلایل واقعی آن را دریابید ، اما این یک داستان کاملاً متفاوت خواهد بود ...

چگونه آمریکایی ها فراتر از معیارهای خود زندگی می کنند: روند و پیامدهای. یا چرا حباب وام مسکن پشت سر گذاشت

با انتشار نامحدود شرطی ، تعداد دلارها در ایالات متحده افزایش یافته است. این بدان معنی است که پول ارزان ظاهر شده و سطح زندگی نیز افزایش یافته است. یک موفقیت خوب - تمام دنیا برای یک کشور کار می کند ، و این کشور مزایای مادی را که اقتصاد جهانی به آن می دهد می پذیرد.

از این گذشته ، اگر مقدار مشخصی از پول نیاز به سرمایه گذاری در اقتصاد کشور داشته باشد ، در خروجی باید حداقل به همان مقدار بدل شود ، اما بیشتر برای خوب بودن. اما همانطور که اشاره کردم ، دلار دیگر با طلا تهیه نمی شود. چرا؟

زیرا پول جهانی باید توسط اقتصاد جهانی تأمین شود ، یعنی اقتصاد کشورهایی که از دلار به عنوان ارز ذخیره استفاده می کنند. این بدان معناست که سایر کشورها برای این ارز سبز کار می کنند - آنها کالاهای خود ، مواد معدنی ، محصولات خود را برای کاغذ ساده با علامت های سفید و چند گرم رنگ به آمریکا می دهند. آن مقاله ای که توسط دارایی های دولتی که برای آن صادر شده ایمن نیست.

در چنین شرایطی می توان مسئله دلار را به بی نهایت دلخواه کشاند ، زیرا دلار دیگر با امنیت کشورش محدود نمی شود: طلا ، تولید ناخالص داخلی و غیره. اما اگر حجم دلارهای چاپی از حجم دارایی های جهانی فراتر رود ، این اتفاق می افتد یک بحران.

اما به ارگ \u200b\u200bدموکراسی برگردید. با رشد سطح زندگی در آمریکا ، سازوکارهای جدید مالی ظاهر شده است. یکی از این سازوکارها سرمایه گذاری در املاک و مستغلات بود. قیمت املاک و مستغلات آمریکا با ثبات قابل پیش بینی افزایش یافت. قابل توضیح است در سراسر جهان اتفاق می افتد. هرچه قیمت سریع تر شود ، تقاضا بیشتر می شود.

در حضور پول ارزان در آمریکا ، آنها شروع به صدور وام های "بد" تضمین شده توسط این ملک کردند. آن وام ارزان شد و همه شروع به دادن آنها کردند ، حتی به کسانی که قبلاً نزدیک به وام مجاز نبودند.

منطق بانکداران مشخص است. در حالی که وام گیرنده می پردازد - خوب است. پرداخت را متوقف کنید - املاک و مستغلات را از بین ببرید. و با در نظر گرفتن رشد تضمین شده از ارزش خود ، بانک در هر صورت به علاوه خواهد بود - پول پرداخت شده برای وام به وام گیرنده بازگردانده نمی شود و خانه به ارزش بازار فروخته می شود که از تاریخ صدور وام مسکن بسیار رشد می کند. بدیهی است ، پول حاصل از فروش املاک و مستغلات کاملاً به بانک منتقل می شود.

بنابراین ، در آمریکا حبابی از وام های ناامن با انبوه تشکیل شد. علاوه بر این ، طبق قانون ژانر ، بازار همیشه اشباع شده است. همیشه در همه چیز اتفاق می افتد. وقتی رشد سریع اتفاق می افتد ، دیر یا زود بازار اشباع می شود و پس از آن معلوم می شود کالاهای بیش از حد گران قیمت هستند.

این اتفاقی است که در آمریکا افتاد. وقتی بازار پر بود ، نسل بعدی خریداران خرید املاک را متوقف کردند. بانک ها با گرفتن املاک وثیقه ای نتوانستند نیمی از هزینه وام های صادر شده را برگردانند. تقریباً بحران بود ، هنوز امیدهای زیادی وجود نداشت ، اما همه بیهوده بودند.

با توجه به سطح نسبتاً بالای زندگی و انبوه وام های "بد" ، وحشت در بازار املاک و مستغلات ایالات متحده آغاز شد. بسیاری از شرکت های درگیر در صدور وام های "بد" در حال حاضر شروع به انداختن این دارایی غیرمجاز کرده اند ، در نتیجه ، قیمت املاک و مستغلات به معنای واقعی کلمه سقوط کرده اند. بنابراین حباب وام مسکن آمریکا پشت سر گذاشت. بسیاری از مردم نه تنها در آمریکا بلکه در آنسوی مرزهای آن از نظر مالی نیز رنج برده اند. در حقیقت ، بزرگترین بانک ها با شهرت جهانی و تاریخ غنی رنج می بردند ، بنابراین در ایالات متحده ، "جنون" وام با کمال تأسف به پایان رسید.

به خاطر عینیت ، باید گفت كه دولت آمریكا اقدامات ضد بحران را انجام داد ، از جمله اینكه دولت قصد داشت "بدهی های بد" را بخرد ، در نتیجه ، به نظر می رسد ، 700 میلیارد دلار برای وام های مصرفی به بانک ها داده است.

در همین زمان ، سرمایه گذاران کشور را ترک نکردند ، یعنی. آنها به اقدامات ضد بحران اعتقاد داشتند و معتقد بودند که اقتصاد ایالات متحده بهبود می یابد. و به همین ترتیب اتفاق افتاد قبلاً در سال 2010 در اقتصاد ایالات متحده رشد اندکی آغاز شد.

بحران وام در آمریکا تقریباً همه کشورها از جمله روسیه را تحت تأثیر قرار داده است قوی ترین اقتصاد جهان - اقتصاد ایالات متحده آمریکا ، تولید کننده ارز ذخیره جهان است. روسیه در اقتصاد جهانی بسیار یکپارچه است و چنین شوک هایی بر اقتصاد روسیه تأثیر منفی می گذارد.

بنابراین ، در حالی که جهان ارز غالب خواهد بود $ ، هر آنچه که در ایالات متحده رخ می دهد به نوعی بر سایر نقاط جهان تأثیر خواهد گذاشت.

بهتر یا بدتر ، بگذارید هرکسی برای خودش تصمیم بگیرد.

مطالب بعدی من درباره روسیه خواهد بود. برای این که در جایی که "پاها" رشد می کنند ، برای خوانندگان روشن باشد ، درک نظم جهانی مالی ضروری است ، که من ، به طور خلاصه ، در این مطالب بیان کردم.

از آنجا که حوادث در بازارهای مالی خیلی سریع تغییر می کند ، من بیش از یک بار در هفته سعی خواهم کرد که متناسب با آن باشم ، اما بیشتر اوقات.

مقاله مروری در مورد بحران اقتصادی روسیه را می توان با کلیک روی لینک زیر یافت.

بحران وام در ایالات متحده سرآغاز بحران مالی و اقتصادی در سرتاسر جهان بود و تقریباً در هر کشور آسیب دید. چه چیزی باعث سقوط شده است؟ پیامدهای واقعی آن چه بود؟ بگذارید با جزئیات بیشتر پاسخ اینها و برخی سؤالات دیگر را بررسی کنیم.

بحران وام مسکن در ایالات متحده آمریکا - فروپاشی اقتصاد و بازار املاک و مستغلات ، در قالب افزایش شدید پیش فرض وام های رهنی با افزایش خطرات آشکار می شود. همراه با توقیف املاک مسکونی و تجاری توسط طلبکاران (بانکها و موسسات اعتباری).

از نظر پاییز ، بحران وام مسکن با رکود بزرگ دهه 30 آمریکا مقایسه می شود. در واقع ، ویژگی های مشابهی وجود دارد: گمانه زنی های بیش از حد در بورس سهام و عدم وجود واکنش مناسب مسئولان کنترل و دولت به واقعیت های موجود بحران.

ماهیت بحران به طور کلی به شرح زیر است:

- افزایش قیمت آپارتمان ها و خانه ها به میزان قابل توجهی از نرخ تورم در این کشور فراتر رفته و این امر منجر به ظهور تقاضای مصنوعی شده است ("رونق مسکن" در ایالات متحده سلطنت کرد).

- این رونق با کمک "پول ارزان" یا وام مسکن با حداقل نرخ بهره و همچنین از طریق صدور وام رهنی ثانویه (وام مجدد برای املاک وام مسکن) تأمین شد.

- اقتصاد سازوکاری را برای رشد غیرقابل کنترل قیمت مسکن و فروش در نظر گرفته است که دلیل اصلی "حباب صابون در حال باد" در بازار املاک و مستغلات بود.

در نتیجه ، بازار اشباع نشده و در نتیجه ، قیمت املاک و مستغلات شروع به سقوط کرد. در نتیجه ، بانک های آمریکایی نرخ بهره وام های رهنی موجود را با بهره شناور افزایش داده اند. این شرایط باعث شده است که تعهدات خود نسبت به طلبکاران با سهم قابل توجهی از وام گیرندگان (بخصوص آنهایی که در منطقه افزایش ریسکها قرار دارند) غیرممکن شود. مشتریان بدهکار شدند و املاک با قیمت پایین تر از قیمت اولیه برای حراج گذاشته شدند.

در سپتامبر 2008 ، قیمت مسکن بیش از 20٪ کاهش یافت.

نتیجه گیری: همه این عوامل منجر به مجموعه بزرگترین بانکها ، بیمه آمریکا ، سرمایه گذاری و سایر موسسات مالی در تاریخ ورشکستگی شده و باعث رکود اقتصادی در اقتصاد جهانی شده است.

جدول زمانی

در بازه زمانی ، بحران وام رهنی در ایالات متحده در سال 2008 در یک روز یا حتی در یک سال اتفاق نیفتاد. از نظر زمانی ، وقایعی که منجر به آن شده اند می توانند به شرح زیر معرفی شوند:

- 1999 - 2006

در این دوره ، بازار املاک و مستغلات در آمریکا افزایش بی سابقه ای در ساخت و ساز را تجربه کرد. در واقع ، بیش از 7 سال ، قیمت ها تقریبا 7 برابر افزایش یافته اند. همچنین در دوره ریاست جمهوری بوش ، یک سری اقدامات قانونی برای ارائه مشوق های مالیاتی و مشاغل برای شرکت های ساختمانی ارائه شد. مالیات بر درآمد فروش خانه کاهش یافته است که به افزایش تقاضا برای ساخت و سازهای جدید کمک کرده است.

رشد مداوم بازار املاک و مستغلات با افزایش حجم صدور وام های رهنی غیراستاندارد یا وام های زیر استاندارد همراه بود ، هنگامی که نوار الزامات اجباری وام گیرندگان به میزان قابل توجهی کاهش یافت. یعنی وام توسط افراد با ریسک بالایی که قبلاً دارای سابقه اعتبار منفی هستند ، دریافت شده است. حرص و آز در اینجا طمع بانکداران است که به دنبال افزایش درآمد خود به هر طریقی بودند.

علاوه بر این ، بازار املاک و مستغلات در اوج خود سرمایه گذاران و دلالان را به خود جلب کرده است که هدف اصلی آنها حداکثر سود بوده است. سرمایه های آسیایی و غربی به آمریکا ریخته شد که سرمایه گذاران آن در ابزارهای نسبتاً ایمن - اوراق بهادار تضمین شده توسط املاک و مستغلات (CDO) سرمایه گذاری کردند.

- 2006 (اواسط).

در اواسط سال 2006 ، رشد بازار املاک و مستغلات متوقف شد ، سرخوردگی رخ داد. وام گیرندگان بیشتر و بیشتری نتوانستند وام های رهنی خود را ارائه دهند. در پایان سال 2006 ، این شاخص حدود 10٪ از کل وام های صادر شده برای خرید مسکن را تشکیل می داد. بازپرداخت وام برای دستیابی غیرممکن بود - بانکها دیگر وام های ارزان صادر نکردند. بیگانگی گسترده توسط بانکهای مسکن وثیقه آغاز شد.

- 2007 - 2008

در سال 2007 ، حباب وام مسکن پشت سر گذاشت. سقوط قیمت ملک بسیار مهم و حیاتی شده است ، که این نتیجه نتیجه یک زنجیره طولانی ورشکستگی بزرگترین بانک های آمریکایی ، صندوق های تامینی ، شرکت های بیمه و سرمایه گذاری است که مبالغ هنگفتی را از دست داده اند. در سال 2007 ، حدود 25 بانک ورشکستگی اعلام کردند. بازار CDO نیز فرو ریخت.

تمام وقایع بعدی در حال حاضر واقعیت های آغاز بحران اقتصادی عمومی در ایالات متحده است ، که بعداً به دلیل جهانی شدن غیرقابل انکار ، در سراسر جهان گسترش یافت.

دلایل بحران وام در ایالات متحده

دلایلی که به رشد بحران وام در ایالات متحده کمک کرده است ، می توانید موارد زیادی را ذکر کنید. این در حالی است که بسیاری از کارشناسان قبول دارند که اصلی ترین آنها رشد سرمایه گذاری خارجی در اقتصاد و تغییر در تنظیم مقررات سیستم بانکی است. بیایید آنها را با جزئیات بیشتری در نظر بگیریم.

رشد سرمایه گذاری خارجی و تأثیر آنها

دوره 2002-2005 با افزایش شدید سرمایه گذاری خارجی - عمدتا به دلیل چین است. این به دلیل افزایش قیمت نفت و هیدروکربنهای مرتبط است. در اینجا 2 تئوری وجود دارد که رابطه تأثیر سرمایه گذاری خارجی بر بحران را توضیح می دهد:

- براساس داده های سال 2004 ، کسری بودجه پرداخت در آمریکا حدود 6 درصد از تولید ناخالص داخلی بود ، یعنی آمریکایی ها بیشتر از آنچه تولید می کردند مصرف می کردند و در همان زمان بیشتر از درآمد خود را خرج می کردند. راه منطقی برای تعادل این تعادل ، جذب سرمایه گذاری خارجی است.

- سرمایه خارجی با افزایش مصرف در ایالات متحده افزایش یافته است. اگر صادرات سقوط کند ، می توان سرمایه گذاری را از طریق وام تولید کنندگان خارجی جلب کرد.

تئوری اول براساس این گزاره استوار است که به دلیل مصرف انبوه فراوان ، سرمایه گذاری های خارجی به کشور ریخته شده و بحران وام مسکن ایجاد کرده است. دوم می گوید سرمایه خارجی به دلیل مصرف بیش از حد ظاهر شده و به چنین نسبت هایی رسیده است.

نتیجه گیری: هر دو نظریه کشورهای ثالث را به دلیل بحران وام مسکن آمریکا مقصر می دانند ، نه دلایل و اقدامات داخلی مقامات و کنترل.

تغییر در آیین نامه قانونی سیستم بانکی

در سال 1982 ، قانون برابری وام های رهنی جایگزین به تصویب رسید ، که به وام دهندگان غیر فدرال اجازه می داد وام های نرخ متغیر صادر کنند.

در این دوره ، انواع جدیدی از وام های رهنی به نظر می رسد: با بهره شناور ، با امکان انتخاب اندازه پرداخت ماهانه ، با پرداخت بدهی در پایان مدت وام به مبلغ بزرگ ، با پرداخت تنها بهره در ابتدای مدت وام و غیره. همه آنها به تدریج وام مسکن معمول را با نرخ بهره ثابت و اقساطی جایگزین کردند.

استفاده از انواع جدید وامها به دلیل عدم تنظیم مقررات قانونی مناسب منجر به سوءاستفاده از آنها شده است.

پس از آن ، بانک ها لابی به قانونی به نام "Gremma-Licha-Blyli" یا به عبارت دیگر "قانون نوسازی" کردند که به آنها حق ایجاد دارایی های تجاری را می داد و در عین حال مشغول فعالیت های سرمایه گذاری ، تجاری و بیمه ای بودند.

در عمل ، بانک ها وجوهی را از جمعیت جذب می کردند و بلافاصله آنها را در بیمه با خودشان در ابزارهایی با ریسک بیشتر سرمایه گذاری می کردند. تقریباً آزادی عمل کامل اعطا شد.

وام های کم هزینه ، انواع و تأثیرات آن

رونق در ساخت و ساز در ایالات متحده و افزایش مداوم قیمت مسکن باعث ایجاد رقابت عظیم بین بانک ها شده است. از جمله ابزارهای اصلی مبارزه برای مشتریان و افزایش وام ، از نرخ بهره پایین تر و صدور وام زیرپرداخت استفاده می کنند.

وام زیرپرداخت کاهش چشمگیر الزامات وام گیرندگان بالقوه را فراهم می کند. وامها از گروه های پرخطر به مشتریان نیز شروع می شود. علاوه بر این ، مشتری می تواند مناسب ترین روش پرداخت را با بانک انتخاب کند:

- وام با نرخ بهره متغیر (نرخ برای چند سال اول ثابت است ، و سپس بانک حق افزایش آن را دارد)؛

- انتخاب یک گزینه پرداخت خاص (به عنوان مثال ، خود وام گیرنده می تواند مبلغ عملی را برای پرداخت ماهانه تعیین کند و پس از آن انتقال بهره پرداخت نشده به بدنه وام).

- پرداخت بیشتر بدهی به بانک در پایان مدت وام.

یعنی تقریباً هر آمریکایی بدون درآمد و هرگونه دارایی می تواند برای املاک گران قیمت وام مسکن اقدام کند ، که ارزش آن با اعتبار آن قابل مقایسه نیست. خود این بانک ها چنین وام ها را "ناخواسته" خواندند ، زیرا همه می دانستند که بازپرداخت نمی شود. وظیفه اصلی صدور آنها بود ، زیرا بانک ها سود زیادی از فروش اوراق بهادار بدهی دریافت کردند.

حدس و گمان مشتقات

با توجه به افزایش شدید وام های رهنی ، مکانیسم جدیدی برای تأمین اعتبار یا کاهش ریسک برای عدم بازپرداخت این وامها یا به سادگی تأمین اعتبار آنها ایجاد شده است. خط آخر تبدیل بدهی به اوراق بهادار یا مشتقات است.

متداول ترین در بین مشتقات در ایالات متحده در زمان شروع بحران وام رهنی ، مبادله ها بود. گردش مالی تجارت با این ابزارها بسیار زیاد بود - بنا به اطلاعات فقط برای تابستان سال 2008 ، حجم عملیات حدود 600 تریلیون دلار آمریکا بود.

خود مشتقات دارای اوراق بهادار جدید بودند ، در حالی که بقیه تحت آنها صادر می شدند. بنابراین ، ایجاد مشتقات ، اوراق بهادار مصنوعی ، انتشار بی پایان ، رشد آنها در پیشرفت هندسی باعث ایجاد یک فروپاشی طبیعی شد - حباب ، که مطلقاً هیچ چیزی زیر آن نبود ، ترکید.

برای به حداکثر رساندن سود ، بزرگترین صندوق های سرمایه گذاری و سرمایه گذاری با آژانس های معتبر رتبه بندی توطئه کرده اند ، که آگاهانه رتبه های گران قیمت و جذابیت سرمایه گذاری حتی اوراق بهادار "ناخواسته" را اختصاص داده اند.

پیامدها و تأثیرات آن بر اقتصاد جهانی چیست

بحران وام در ایالات متحده 2007-2008 پرچمدار رویدادهای اقتصادی بعدی است که بر کل اقتصاد جهان تأثیر می گذارد. پیامدهای اصلی برای آمریکا عبارتند از:

- بیگانگی و حراج بیش از 1 میلیون املاک و مستغلات تحت قراردادهای رهنی (تا اواسط سال 2011)

- ورشکستگی و ضررهای کلان بزرگترین بانکهای کشور ، صندوق های تامینی ، شرکتهای بیمه و سرمایه گذاری (ورشکستگی برادران لمان ، خرس استارنز ، خرید Bank of America توسط بانک سرمایه گذاری مریل لینچ ، خاتمه فعالیت سرمایه گذاری توسط غول های گلدمن ساکس و مورگان استنلی).

- کاهش ارزش دارایی های تولید بیش از 20٪ (2007-2008)؛

- براساس برآوردهای خشن ، از دست دادن بازار املاک و مستغلات بیش از 5 تریلیون دلار بوده است (این بازار تا به امروز رشد نمی کند)؛

- کاهش پس انداز بازنشستگی و پس انداز شخصی آمریکایی ها در کل بالغ بر 8 تریلیون دلار.

این بحران روی اصل "دومینوها" کار کرد و بخش ساخت و ساز ، مهندسی ، خدمات و غیره را در پیش گرفت.

هزاران خانواده دیگر قادر به ارائه خدمات وام نبودند و خانه های خود را برای بانک ها ترک کردند. خیابان ها و محله های کل درگذشت.

پیامدهای روسیه

کشور ما چنین عواقب گسترده ای را مانند ایالات متحده تجربه نکرده است. با این حال ، این بحران هنوز روسیه را تحت تأثیر قرار داد. ضربه اصلی نه به حوزه وام وام ، که در آن زمان در مرحله توسعه آن بود ، بلکه عمدتا در بخش مالی بود.

بسیاری از بانک های پیشرو در وضعیت ناامید کننده ای قرار داشتند و برای کمک به این دولت مراجعه می کردند. از جمله آنها Svyaz-Bank ، VTB ، KIT-Finance و دیگران می باشد.

سرمایه بزرگترین شرکت ها در پاییز سال 2008 با ¾ ، و ذخایر طلا و ارز 25 درصد کاهش یافت. بانک ها دوباره با بی اعتمادی به جمعیت و سرریز سپرده ها روبرو شدند. پرواز سپرده\u200cگذاران انگیزه دیگری برای کاهش چشمگیر ثبات مالی بسیاری از بانکها در فدراسیون روسیه و ورشکستگی آنها بود.

همچنین ، بحران مالی باعث کاهش طبیعی قیمت نفت و محصولات مرتبط شده است. با جذب سرمایه گذاری در این بخش و تکمیل پروژه های از قبل آغاز شده ، مشکلات جدی به وجود آمده است.

نرخ رشد اقتصاد روسیه به طور قابل توجهی کاهش یافته است - حدود 4 درصد از نقاط برای 9 ماه سال 2008 در مقایسه با مدت مشابه سال گذشته.

تقریباً در همه زمینه های اقتصاد ، روند نزولی مشاهده شده است.

نتیجه گیری از بحران برای اقتصاد جهانی و اقتصاد روسیه

پس از مدتی می توان نتیجه گیری اصلی را از بحران جهانی و روسیه سال 2008 به دست آورد:

- بحران وام مسکن ایالات متحده و رکود اقتصادی متعاقب آن در سراسر جهان نتیجه اقدامات بشر است. این افرادی بودند که سیگنال های خطر را نادیده می گرفتند ، خطرات را در نظر نمی گرفتند و سود اضافی را دنبال می کردند. تنظیم کننده های دولتی و مالی نیز اقدامات مناسبی انجام ندادند ، بلکه تنها در شکل گیری یک سبد وام مسکن با کیفیت پایین و به باد آوردن بازار مشتقات نقش داشتند.

- این بحران ضعف ها و حفره هایی را در قوانین بسیاری از کشورها نشان داد. بسیاری از پروژه های اصلاح مسکن و مالیات و پروژه های تشویقی هنوز در دست تهیه و تصویب هستند.

- اقدامات فعال توسط سازمان های دولتی ایالات متحده فقط در سپتامبر 2008 انجام شد ، زمانی که این بحران در حال وقوع بود. زمان کاهش اثرات منفی از دست رفته است. مخارج دولت برای غلبه بر اثرات بحران ، از پایان سال 2009 ، 11 هزار میلیارد دلار برآورد شده است.

در مورد وضعیت روسیه ، با وجود ادغام جهانی ، بی نظیر است. بحران ما با یک بحران در بخش خصوصی آغاز شد که با استقراض بیش از حد در شرایط شوک ، یعنی از خروج سرمایه ، تجارت خارجی و سفت شدن چشمگیر شرایط وام های خارجی تحریک شد.

وابستگی کامل فدراسیون روسیه به نفت و سایر قیمت های هیدروکربن در هنگام سقوط و حجم صادرات منجر به ضربه شدید بحران جهانی در کشور ما شده است. اقدامات اصلی دولت فدراسیون روسیه برای رفع بحران در جهت تقویت سیستم مالی از جمله تزریق سرمایه به سیستم بانکی و تأمین نقدینگی در قالب وام های فرعی بود.

سیاست بانک مرکزی سخت تر شده است ؛ از سال 2009 ، پاکسازی های دسته جمعی در بخش بانکی با توجه به ناهماهنگی موسسات اعتباری و مالی با شاخص های اعلام شده و کیفیت سیاست های پیگیری شده آغاز شده است.

بحران وام مسکن ایالات متحده در سال 2008 منجر به فروپاشی بازار املاک و مستغلات ، فروپاشی بازار سهام و آغاز رکود اقتصادی عمومی شد. ورشکستگی بانک های بزرگ ، شرکت های سرمایه گذاری و صندوق های تامینی ، کاهش شدید رفاه عمومی جامعه ، توقیف یک میلیون وام مسکن و همچنین نفوذ بحران به همه مناطق اقتصاد ، از پیامدهای اصلی آن بود.

دلایل زیادی برای این امر وجود دارد ، اما دو مورد اصلی افزایش شدید سرمایه گذاری خارجی در اقتصاد ایالات متحده و اقدامات قانونی است که به تورم حباب سوداگرانه کمک کرده است. همه اینها منجر به این واقعیت شد که در یک مقطع او پشت سر هم زد.

منتظر سوالات شما در نظرات بنویسید که چگونه شما تحت تأثیر بحران وام مسکن آمریکا قرار گرفتید؟ نظر شما در مورد بحران احتمالی وام مسکن در روسیه در رابطه با کاهش کل نرخ و رونق ساخت و ساز چیست؟

لطفا پست را رتبه بندی کنید و آن را پسندید.

بحران وام در ایالات متحده 2007-2008 - فروپاشی بازار املاک و مستغلات و مشتقات مرتبط. از نظر سطح نزول ، این بحران با رکود بزرگ دهه 30 قرن گذشته مقایسه می شود ، فقط مداخلات مالی و اقدامات سختگیرانه نظارتی توسط مقامات فدرال مانع از سقوط نهایی سیستم بانکی می شدند.

بحران وام در ایالات متحده 2007-2008 بحران وام مسکن وامهای بیپشتوانه) - سقوط بازار املاک و مستغلات به دلیل افزایش شدید بزهکاری / پیش فرض وام های پرخطر و بیگانگی گسترده املاک و مستغلات به نفع وام دهندگان. اوراق بهادار تحت حمایت وام مسکن منجر به بدترین افت فعالیت بورس سهام از زمان رکود بزرگ ، ورشکستگی گسترده بانکهای سرمایه گذاری و شرکتهای بیمه در سراسر جهان شد که منجر به بروز یک بحران جهانی شد که عواقب آن تا به امروز بر طرف نشده است.

اگر بحران وام مسکن را با سقوط اقتصاد آمریکا در دوره 1929-1939 مقایسه کنیم ، دو ویژگی مشترک به وضوح ردیابی می شود:

- اقدامات سوداگرانه در بخش های بانکی و صرافی؛

- واکنش دیررس مقامات نظارتی دولت به رشد بحران در اقتصاد.

در سال 2011 وارن بافت ، یکی از بزرگترین سرمایه گذاران جهان ، با شهادت در کمیسیون بررسی بحران ، گفت: "این بزرگترین حباب سوداگرانه بازار است که من تاکنون دیده ام. همه آمریکا خود را متقاعد کرده است که قیمت املاک و مستغلات برای همیشه ادامه خواهد یافت و آنها هرگز سقوط نخواهند کرد. "

علل بحران

بسیاری از تئوری ها در مورد چگونگی و چرا بازار املاک و مستغلات تبدیل به گمانه زنی کلاهبرداری از "پناهگاه امن" شده است ، بسته به اینکه نویسنده آن کیست: بانکداران این امر را محاسبه غلط سیاست های نظارتی می دانند ، و مقامات دولتی بخش خصوصی را سرزنش می کنند که بادکنک "حباب" را می پذیرد. وارد شد اما دلایل بحران وام در ایالات متحده وجود دارد که تقریباً در همه مطالعات ذکر شده است ، یعنی:

رشد سرمایه گذاری های خارجی در اقتصاد ایالات متحده است

در دوره 2002 تا 2005 ، افزایش چشمگیر سرمایه خارجی و تزریقات مالی جاری ، عمدتاً به دلیل کشورهای صادرکننده نفت و کشورهای در حال توسعه سریع آسیا ، در درجه اول چین رخ داده است. دو تئوری وجود دارد که این واقعیت را توضیح می دهند:

- در پایان سال 2004 ، کسری تراز پرداخت ایالات متحده 5.8٪ از تولید ناخالص داخلی به دلیل مازاد واردات کالا و خدمات به صادرات بود. در این حالت ، تراز تجاری با سریعتر وارد شدن سرمایه خارجی متعادل می شود. این نظر که سرمایه اضافی جهانی بحران وام مسکن را تحریک می کرد دقیقاً همان چیزی بود که بن برنانکی رئیس آن زمان از آن دفاع می کرد.

- سرمایه دقیقاً با توجه به میزان بالای مصرف در ایالات متحده جلب شد ، که هنگام سقوط صادرات ، باید از "وام" حاصل از تولیدکننده یا سرمایه گذار خارجی راضی شود.

صرف نظر از اینکه کدام یک از دو نظریه صحیح است ، تا سال 2005-2006 در ایالات متحده سرمایه عظیمی از سرمایه آزاد وجود داشت. ملزم به یافتن یک سرمایه گذاری سودآور اما قابل اعتماد تر از خرید ساده اوراق خزانه بود.

املاک و مستغلات در این شرایط مانند یک انتخاب منطقی به نظر می رسید ، به ویژه که چندین دهه یکی از اصلی ترین مسیرهای سیاست داخلی آمریکا افزایش تعداد مالکان خصوصی بود. در سال 1995 ، دو آژانس بزرگ وام مسکن ایالات متحده ، فانی مای و فرد مای ، مشوق های مالیاتی برای تحریک وام برای وام گیرندگان کم درآمد دریافت کردند و تا این زمان بازار آماده پذیرش تزریق مالی اضافی بود.

تغییر در آیین نامه قانونی سیستم بانکی

شرکت کنندگان فعال در تورم ثابت قیمت های اوراق بهادار در طول رکود بانک های تجاری بودند که از این طریق از پول سپرده گذاران استفاده می کردند که در نهایت منجر به سقوط بورس اوراق بهادار سیاه سکه شد. برای جلوگیری از چنین شرایطی در آینده در پاییز سال 1929 ، قانون گلس استاگال تصویب شد که بانک ها را به روشنی و تجاری و سرمایه گذاری تقسیم می کرد. تجارت بانکها از طریق اوراق بهادار از جمله از طریق شعبه یا شرکتهای تابعه از بانک های تجاری ممنوع بود و بیمه سپرده گذاری اجباری معرفی شد.

میزان سرمایه آزاد در بازار ایالات متحده بسیار زیاد بود (طبق برآوردهای مختلف ، از 50 تا 70 تریلیون دلار) ، که باعث نمی شود آن را بین بانکهای سرمایه گذاری که در آن زمان فعالیت می کردند و مشتری های آنها کار کنند. بانک های تجاری همچنین می خواستند سهم خود را از سود به دست آورند ، به ویژه پس از تصویب در سال 1982 قانون قانون تسویه معامله جایگزین وام (AMTPA) ، که اجازه صدور وام رهنی را به سازمان های اعتباری که بانک های فدرال نیستند ، می دهد.

یک کمپین لابی چند ساله توسط فعالان اصلی بانکداری به قانون گرامما-لیچ-بیلی یا قانون نوسازی منجر شد که محدودیت های قانون شیشه-استاگال را برطرف کرد و به این ترتیب کل سیستم بانکی را تغییر داد. بانکها توانستند دارایی های مالی را ایجاد کنند که بتواند همزمان در فعالیت های تجاری ، سرمایه گذاری و بیمه ای شرکت کند. در عین حال ، حقوق تنظیم کنندگان دولت و نهادهای نظارتی بطور قابل توجهی محدود بودند.

وام زیر هزینه

برای عمل بانکداری در ایالات متحده ، سطح قابل قبولی از وام با درجه ریسک بالا به طور سنتی 6-8٪ از کل کل نمونه کارها وام مورد توجه قرار گرفته است. اما برای پوشش دهی به رونق ساخت و ساز که آغاز شده بود ، این درصد از وام گیرندگان غیر قابل اعتماد خیلی کم بود و بانک ها کاهش تدریجی در الزامات اجباری را آغاز کردند. چنین وامهایی تحت عنوان استاندارد نامیده می شوند و اصلاحات زیادی ایجاد شده است:

- نرخ بهره شناور (وام تنها بهره) - در طی دوره اولیه معتبر وام فقط بهره پرداخت می شود ، نه مبلغ اصلی بدهی. با آغاز بحران ، بیش از 90٪ وام ها دارای نرخ متغیر بودند.

- گزینه پرداخت مشتری (وام "گزینه پرداخت") - شما می توانید مبلغ اقساط ماهانه را انتخاب کنید ، در حالی که می توانید سود پرداخت نشده به مبلغ وام اصلی اضافه شود. تقریباً هر دهم وام در دوره 2005-2006 به روشی مشابه صادر شد.

- امکان بازپرداخت بیشتر بدهی ها در زمان خاتمه قرارداد (وام پرداخت بالون) و گزینه های دیگر.

وجه تسمیه مبارزه با مشتری به هر قیمتی وام با حضور دارایی ها (وجوه در حساب بانکی) بود ، اما بدون درآمد منظم (درآمد ، دارایی های تأیید شده ، NIVA) و وام های بدون دارایی و درآمد (بدون درآمد ، بدون دارایی ، نینا).

اوراق بهادار خطرناک و دستکاری رتبه

بانک ها به خوبی آگاه بودند که احتمال عدم بازپرداخت وام های صادر شده بیش از حد زیاد است ، بنابراین به همین دلیل سعی شده تا سطح ریسک به حداقل برسد. برای این کار ، معمولاً وقتی مکانیزم وام وام مسکن یا سایر ابزارهای مالی در یک تضمین مشتق (مشتق) جمع آوری می شود ، از مکانیسم اعتبارسنجی استفاده می شود که بعداً به یک سرمایه گذار خارجی فروخته می شود.

با توجه به این که مشتق شامل چندین دارایی کم خطر است ، هیچگاه ارزش آنها به صفر کاهش نمی یابد یا می توانید در صورت پیش فرض از ضمانت نامه استفاده کنید ، همانطور که آژانسهای رهنی دولتی در اوایل دهه 80 قرن گذشته ، هنگامی که فقط یک مدل مدرن از اوراق بهادار را توسعه داد.

Securitie با پشتوانه وام (MBS) و بدهی های وثیقه پذیر (CDO) که بر اساس آنها صادر می شود عجیب ترین اشکال را به خود می گیرند: بسته ای از وام های ریسک با مقدار کمی از وام های قابل اعتماد برای افزایش رتبه خود رقیق می شوند و MBS ها متشکل از فقط از وامهای سمی CDO مصنوعی در حال ظهور هستند که مشتق CDO دیگر هستند. کل این اوراق بهادار جدید ، که درک یک سرمایه گذار ساده تقریباً غیرممکن است ، برای درآمد اضافی به بازار سهام فروخته می شود.

سرمایه گذاری سوداگرانه خصوصی ، بیمه ای و ارزی

بحران وام رهنی ایالات متحده هرگز نمی توانست به چنین نسبت هایی برسد بدون حمایت از دلالان ارز ، که در اوراق بهادار MBS و CDO می دیدند منبعی از آنچه آنها فکر می کردند سود بی نهایت بود. سه عامل اصلی زیر باعث سقوط طبیعی شده اند:

- اوراق بهادار وام از ارتباط با املاک خاص متوقف شد و شروع به زندگی "زندگی" جداگانه خود کردند. انتشار بی پایان و ظهور گزینه های جدید ، مانند CDO روی CDO ، تنها معامله گران را ترغیب به ادامه گمانه زنی ها می کند و هیچ کس علاقه ای به آماری در مورد افزایش تعداد واقعی افراد غیر پرداخت کننده نداشت.

- همان مدل های پیش بینی و تحلیل برای اوراق بهادار رهنی همانطور که برای سهام عادی و معاملات آتی انجام می شود ، اعمال می شود ، اگرچه این ابزارها کاملاً متفاوت هستند. روشهای ارزیابی ارز ریسکهای وام هنوز تدوین نشده است ؛ مقالات یک دوره تاریخی طولانی برای آزمایش استراتژی ها و فرضیه های معاملاتی ندارند.

- به منظور كسب حداكثر درآمد ، بانكها و صندوقهای پرچین بزرگ با آژانسهای معتبر پیشرو Standard & Poor’s و Moody's ، كه کمیسیون تحقیقات بعداً فاش كرد ، به طور عمدی جذابیت سرمایه گذاری حتی بیشترین اوراق قرضه و وام های ناخواسته را تخریب كردند. در حقیقت ، این آژانس ها به هیچ وجه با اوراق بهادار سر و کار ندارند - آنها فقط قیمت پیشنهادی صادرکنندگان را روی کاغذ می گذارند.

ناقص بودن قانون فعلی به بانکها اجازه داده است تا حجم اوراق بهادار مشتق را افزایش دهند و به طور اسمی الزامات نسبت سرمایه خود و وام گرفته شده را رعایت کنند. با کمک انواع طرح های خارج از ترازنامه ، مبالغ هنگفتی به صندوق های تامینی و سایر سازمان های اعتباری غیر دولتی برداشت شد ، یعنی در واقع یک سیستم بانکی "سایه" ایجاد شد. قبل از شروع بحران وام در ایالات متحده ، سود خالص بخش مالی تقریباً 27٪ تولید ناخالص داخلی تولید شده بود و بیشتر این وجوه از تراز مانده باقی مانده اند. بنابراین ، حتی روند حفظ فعالیت های فعلی و نقدینگی بانک های پیشرو نیز به طور مستقیم به وضعیت موجود در بازار املاک و مستغلات وابسته شده است.

شهروندان عادی نیز به این مسابقه پیوستند - از نظر تاریخی ، رشد قیمت املاک و مستغلات نزدیک به تورم بود ، اما در 2000-2006 املاک و مستغلات افزایش تقریبا دو برابر نشان داد. خانه دیگر یک سرمایه گذاری طولانی مدت و کم درآمد نیست. حتی وام گیرندگانی که تمام شرایط برنامه های فدرال را رعایت کرده اند ، برای بدست آوردن وام رهنی ثانویه با افزایش ارزش ، ترجیح می دهند وام کم هزینه بگیرند. یعنی وقتی یک محدودیت اعتباری اضافی ظاهر می شود ، وام گیرنده می تواند وام رهنی دیگری را بگیرد ، یا این مبلغ را صرف مصرف کند یا این مبلغ را به صورت نقدی در بانک دریافت کند. اگر به این افزایش شدید در مصرف اضافه كنید ، كاهش پس اندازهای شخصی و دستمزدهای واقعی - سقوط وام مسكن اجتناب ناپذیر شده است.

پیامدهای بحران

با وجود تمام اقدامات برای بازسازی وام های وام گیرندگان ورشکسته ، تا اواسط سال 2011 ، بیش از یک میلیون املاک مسکونی املاک و مستغلات کاملاً با هیچ فعالیت در بازار بیگانه شدند. تا سال 2014 ، سهم وام هایی که برای آنها پرداخت نشده است ، به 8 درصد کاهش یافته است ، اما امکان خروج فرآیندهای کاملاً منفی وجود ندارد.

پیامدهای اقتصادی ایالات متحده:

- از پنج بانک بزرگ وام مسکن ایالات متحده ، Lehman Brothers (عدم توانایی در پوشش مبادله اعتباری) و Bear Stearns (ضرر صندوق های تعهد فرعی) ورشکسته شدند ، مریل لینچ و بانک مرکزی آمریکا با یکدیگر ادغام شدند و گلدمن ساکس و مورگان استنلی در ازای حمایت فدرال سرمایه گذاری را متوقف کردند.

- ارزش دارایی های تولید بیش از 20 درصد برای دوره ژوئن 2007 - نوامبر 2008 کاهش یافته است.

- شاخص سهام پیشرو S & P500 در نوامبر 2008 بیش از 45 درصد نسبت به مدت مشابه سال گذشته سقوط کرد.

- بازار املاک و مستغلات پس از اوج تاریخی سال 2006 ، بیش از 5 تریلیون دلار از دست داد. و تاکنون رشدی نشان نداده است.

- پس انداز خصوصی و پس انداز بازنشستگی شهروندان آمریکایی 2.5 میلیارد دلار کاهش یافته است ، و با توجه به بیگانگی مال و اجرا ، کل خسارت های شخصی تقریباً 8 تریلیون دلار است.

- این بحران همه بخش های اقتصادی به ویژه صنعت خودرو و بخش خدمات را تحت تأثیر قرار داده است.

اقداماتی برای غلبه بر اثرات بحران

بررسی دلایل بحران وام مسکن در سال 2008 در ایالات متحده نشان داد که اقدام جدی از سوی سازمان های دولتی فقط از ماه سپتامبر آغاز شده است ، اگرچه اولین نشانه های بی ثباتی سیستم مالی در نیمه دوم سال 2007 ظاهر شد و زمان برای کاهش پیامدهای آن از دست رفته است. علاوه بر این ، هیچ یک از سازمانهای مالی که تحریک توسعه بحران و گمانه زنی در مورد پیامدهای آن نبوده اند ، دادخواست واحد درباره مسئولیت های اداری یا کیفری مطرح نشده است.

اقدام دولت

خرید دارایی های زیر استاندارد استاندارد از سوی بانک ها و شرکت های بیمه از بودجه آمریکا تنها راه برای حفظ سریع نقدینگی و جلوگیری از رکود نهایی اقتصاد و ورشکستگی یک شرکت برادران لمان بود. در آگوست سال 2008 ، کنگره قانون ثبات اقتصادی اضطراری سال 2008 (EESA) یا برنامه پالسون را با نام وزیر وقت خزانه داری ، با مجموع 700 میلیارد دلار سرمایه گذاری در بخش خصوصی به همراه معافیت مالیاتی تصویب کرد. که بازگردانده نشده اند ، یعنی در واقع ، بانک ها اقدامات خطرناک خود را با هزینه مالیات دهندگان پرداختند.

وام گیرندگان بخشی از مالیات بر دارایی پرداخت شده را بازپرداخت کردند ، اما این به طور کلی منجر به بهبود چشمگیر وضعیت نمی شود. علاوه بر این ، یک برنامه دولتی برای ارائه کمک های مالی فردی به صاحبان خانه های ورشکسته و همچنین کمک به دستیابی به توافق با بزرگترین بانک ها و آژانس های وام های رهنی اعتباری ، فانی مای و فرد مکی درمورد معرفی مهلت قانونی برای دفع املاک و افزایش برنامه های سرمایه گذاری مجدد اجرا شد.

اقدامات رزرو فدرال ایالات متحده

همراه با بانکهای مرکزی کشورهای پیشرو اروپا و آسیا ، نرخ بهره کاهش یافته است که فقط ماهیت جهانی بحران را تأیید می کند. تأثیر مثبت این مرحله حداقل بود.

وام های کوتاه مدت با نرخ کاهش یافته برای بانک های تحت کنترل فدرال رزرو صادر شد ، و بازخرید اضافی (به طرح پائولسون) بازخرید اوراق بهادار با مشکل وام با مشکل اجرا شد.

نظارت مداوم بر تضمین امنیت دلار برای مبادلات ارزی بین المللی بانکهای بانک مرکزی اروپا ، بانکهای انگلیس و سوئیس انجام شد.

برنامه ای برای تأمین وام های هدفمند از جمله به سازمان های اعتباری غیر بانکی برای انتشار اوراق بهادار با وثیقه با وثیقه تضمین شده (تسهیلات وام با دارایی های تحت حمایت دارایی مدت دار ، TALF) ارائه شده است.

پیامدهای اقتصاد جهانی:

اوج تعداد کل اخراج ها برای عدم پرداخت وام مسکن در سالهای 2009 تا 2010 رخ داده است. عدم توانایی بازپرداخت وام های زیرپرداخت و اوراق بهادار مربوطه منجر به خسارت های سنگین در کل سیستم بانکی جهان شد: تنها بزرگترین (از سال 2008) بانک جهانی HSBS بیش از 10.5 میلیارد دلار از دست داد. اگر در آوریل 2008 صندوق بین المللی پول کل ضرر جهانی را تخمین می زد از آنجا که بحران وام در ایالات متحده تقریبا 1 تریلیون دلار است ، پس از یک سال بعد این ارزش را به 4 تریلیون دلار تجدید نظر کرد.

مخارج ایالات متحده برای غلبه بر اثرات بحران در پایان سال 2009 11 تریلیون دلار برآورد شده بود ، اما حدود 50٪ از آنها را نباید به عنوان هزینه مستقیم برآورد کرد ، بلکه به عنوان سرمایه گذاری ، ضمانت وام ، خرید دارایی های مالی (وام مسکن و اوراق بهادار تجاری با وثیقه) از جمله به منظور افزایش نقدینگی بازار.

پژواک بحران هنوز احساس می شود. فروپاشی بازار سهام ایالات متحده منجر به وحشت در بین سرمایه گذاران و تغییر جهت مجدد جریان وجوه نقد به دارایی های کم ریسک تر ، به ویژه معاملات آتی کالایی شد که باعث بروز بحران جهانی غذا و افزایش قیمت نفت شد.

سلسله رویدادهایی که صدها هزار نفر را ورشکسته کرده اند ، از این رو ارزش آموختن یک درس - بحران 2008 را دارد. امسال ، بحران مالی جهانی 10 سال "جشن" می گیرد ، و بسیاری از آنها منتظر یک بحران جدید در ایالات متحده از حدود 2013-14 هستند. دلایل و پیامدهای فاجعه بسیاری از شرکت های مالی را در نظر بگیرید - و همچنین به یاد داشته باشید که چگونه این بحران روی روسیه تأثیر گذاشت. در همان زمان ، ما به کسانی که موفق به "جمع آوری" میلیارد ها دلار در یک سقوط یک دهه شده اند ، توجه خواهیم کرد.

بحران وام مسکن ایالات متحده

نیمه اول دهه 2000 در ایالات متحده با افزایش زیاد تقاضا برای املاک مسکونی و همراه با آن - برای وام رهنی مشخص شد. سازمان های بانکی و آژانس های تخصصی وام مسکن با تمایل به تأمین نیاز آمریکایی ها و کسب درآمد بیشتر برای آنها ، وام های غیرقابل اعتماد را شروع کردند - در مقدار 130٪ از ارزش وثیقه. و وام گیرندگان مبلغی را پذیرفتند که فقط اجازه خرید خانه نمی داد بلکه مبلمان را برای آنها مبله و یا تعمیرات گران قیمت انجام می داد.

برای مقایسه: در روسیه امروز ، بانک ها خیلی مایل نیستند با پرداخت اولیه 10٪ وام مسکن بدهند ، اما بدون آن - بسیار بندرت و با نرخ بهره بالا. وام دهندگان ترجیح می دهند خطرات ناشی از تغییر در ارزش املاک و مستغلات را به حداقل برساند - به گونه ای که اگر آپارتمان ارزان تر شود و بسیاری از وام ها به صورت ورشکستگی درآیند ، فروش ملک همچنان بازگرداندن پول وام گرفته شده را ممکن می کند.

علاوه بر این ، بانک های روسی متقاضیان تأیید وام وام را برای تأیید درآمد و / یا در دسترس بودن ضامن را می طلبد. در همین زمان ، در ایالات متحده آمریکا در دهه 2000 ، وام با نرخ بهره پایین برای وام گیرندگان تقریبا بیکار ثبت شد. با این حال ، در انصاف لازم به ذکر است که وام های مصرف کننده در آن سالهای روسیه در برابر زمینه رشد سریع بازار نیز بسیار آسان صادر می شد.

____________________________________________________________________________________________________________

استانداردهای پایین وام گیرنده منجر به افزایش قیمت ها شد. در دهه 1970 این خانه 60 هزار دلار هزینه داشت و به پرداخت 25٪ پیش پرداخت نیاز داشت. وام مسکن بسیار ارزانتر از اجاره بود ، اما آنها به کار ثابتی ، پیش پرداخت و رتبه اعتبار نیاز داشتند. در اواسط دهه 90 در کالیفرنیا و از سال 2000 در ایالت های دیگر ، مبلغ پیش پرداخت به 10٪ کاهش یافت ، امتیاز اعتبار وفادارتر شد. از سال 2003 ، وامها به هیچ وجه بدون پیش پرداخت ظاهر می شوند ، و از سال 2005 ، به سادگی امکان پذیر شد تا درآمد خود را نام ببرید. سپس بانکها با طرح وام جدیدی روبرو شدند: در سال های اولیه نرخ بسیار پایین بود (حتی خانواده تمیز کننده نیز می توانست آن را بپردازد) و بعد هم بالاتر شد.

_____________________________________________________________________________________________________________

وام دهندگان آمریکایی انتظار داشتند اگر مشتری وام رهنی را سرویس ندهد ، بدهکار را می توان اخراج کرد و فروش خانه مسکن سودآور بود ، زیرا قیمت ملک مسکونی در حال افزایش است. به نوبه خود ، بدیهی است که وام های ورشکسته نیز امیدوار به فروش گران قیمت املاک و مستغلات هستند ، وام را قبل از برنامه بازپرداخت کرده و سودآوری می کنند.

در همان زمان ، بسیاری به سادگی نمی فهمیدند که بازار املاک و مستغلات به زودی اشباع خواهد شد و کاهش ناگزیر به دنبال افزایش قیمت ها خواهد بود. وقتی خانه ها ارزان تر شدند و وامها ورشکست شدند ، وام دهندگان حتی با فروش وثیقه نمی توانند پول را پس بگیرند. و بحران وام مسکن نیز رخ داد - ورشکستگی گسترده آژانس های وام مسکن و بانک ها.

حتی قبل از بحران (در پایان اکتبر 2007) ، املاک و مستغلات مسکونی در 20 شهر بزرگ ایالات متحده به طور متوسط \u200b\u200bدر مقایسه با مدت مشابه سال گذشته 6.1 درصد کاهش یافته است. در سپتامبر 2008 ، به طور متوسط \u200b\u200b، املاک و مستغلات در کشور در مقایسه با سطح قبل از بحران 20٪ کاهش یافت و در نوامبر 2010 با 26٪. همان کاهش املاک و مستغلات در زمان رکود بزرگ بود. امانت های سرمایه گذاری در املاک و مستغلات ، تحت فشار شایعات سقوط جهانی ، تقریبا نیمی از سرمایه خود را در سال 2009 از دست دادند:

سقوط بازار سهام

بنابراین ، حباب عظیمی از اوراق تأمین شده توسط اوراق بهادار وام (وام خودرو ، رهن ، دارایی لیزینگ) در بازار سهام ریخته شد. صادرکنندگان آنها وامهای بانکی و خریداران بانکهای سرمایه گذاری بودند.

به این اوراق بهادار "تعهدات بدهی تضمین شده" ، به زبان انگلیسی - تعهدات بدهی وثیقه یا CDO گفته می شود. یک نوع وام بدهی تضمین شده نیز به عنوان یک وام مسکن وثیقه ای نامیده می شود.

در حالی که بیشتر وام گیرندگان مرتباً وام های خود را بازپرداخت می کنند ، شرکت های رهنی نیز به پرداخت اوراق پرداخت می کنند. هنگامی که وام وام پرداخت متوقف شد ، حباب CDO / CMO پشت سر گذاشت. به طور کلی ، این مقالات در تاریخ ایالات متحده جدید هستند - آنها شروع به تسخیر فعالانه بازار فقط در نیمه اول دهه 1980 کردند. در اواسط دهه 2000 ، صادرکنندگان آنها آنها را به سه نوع تقسیم کردند: قابل اعتماد ، با افزایش ریسک و پرخطر (که برای پاک کننده های مشروط مشروط صادر شده است) ، جایی که درآمد بر این اساس تغییر می کند. اوراق از نوع اول بالاترین امتیاز اعتباری را دارند و به صندوق های بازنشستگی نروژ فروخته می شوند. اما بزودی ، تحت سیاست اعتباری فعلی ، تقریباً همه افراد ورشکسته شدند.

همه چیز در اقتصاد بهم پیوسته است و سقوط بازار وام های تأمین شده توسط املاک و مستغلات با فروپاشی بازار اوراق بهادار رهنی و مشتقات همراه بود. شاخص استاندارد بورس نیز سقوط کرد ، که در مورد ایالات متحده آمریکا در اوج تسویه حساب در مارس 2009 حدود 50٪ از ارزش را از دست داد. خوب ، پس از آن بازارهای دیگر سقوط کردند - بحران مالی جهانی 2008 آمد.

همانطور که مشاهده می کنید ، بحران حداقل آفریقا را تحت تأثیر قرار داده و فقط تا حدودی آمریکای جنوبی را تحت تأثیر قرار داده است. با این وجود ، همه کشورهای توسعه یافته و اکثریت قریب به اتفاق کشورهای در حال توسعه تأثیر کامل این بحران را احساس کرده اند.

فروپاشی بانکهای سرمایه گذاری

بانکهای آمریکایی که قبلاً موفق بودند بازار را ترک کردند ، کاملاً ورشکست شدند و یا فعالیتهای قبلی خود را لغو کردند:

برادران لمان - بزرگترین مؤسسه اعتباری و مالی در ایالات متحده با سابقه 150 سال ، نتوانست پس از استهلاک کل آنها ، مبلغ اعتباری - بیمه در مقابل پیش فرض وام گیرندگان اساسی - به حساب وام خود پرداخت کند.

Bear Stearns - پنجمین بانک بزرگ ایالات متحده بود. او اولین کسی شد که به دلیل فعالیت صندوق های تامینی خود سهم شیر پول از سرمایه گذاران را از دست داد ، پس از آن افت 47 درصدی سهام و وحشت در بازار رخ داد.

مریل لینچ - معلوم شد که مالک یکی از گسترده ترین بسته های CDO / CMO "مشکل ساز" و سایر مقالات است که آن را به پایین کشیده است. این بانک توسط بانک آمریکا خریداری شده است.

گلدمن ساکس و مورگان استنلی - مجبور شدند فعالیتهای سرمایه گذاری را کنار بگذارند ، و پس از آن بانک فدرال ضررهای خود را پوشش داد.

بحران سال 2008 در شاخص ها

نتیجه بحران سال 2008 این بود که مطابق شناخته شده ترین شاخص ها (قیمت / سود ، ضریب P / E) ، بازار در سطح نسبتاً متوسطی قرار داشت:

درسهایی از بحران سال 2008

اگر در سال 2000 بسیاری از فناوری های پیشرفته ، اینترنت و فرصت های جدید سرخوش بودند ، پس از آن بحران مالی جهانی 2008 به نظر می رسید بسیار انسانی باشد. برخلاف سرمایه گذاران ، بانک ها باید این وضعیت را درک می کردند - حباب های بازار در این محیط جدید نیستند. در همان زمان ، عواقب این بحران بسیاری از افراد عادی را تحت تأثیر قرار داد ، در حالی که در سال 2000 ، بازیکنان ارز بطور عمده متحمل شدند. با این کار ، سال 2008 مانند رکود بزرگ بود. خوشبختانه ، رکود اقتصادی به سرعت بر طرف شد و از اقدامات اضطراری مانند هوورویل ، خورش خیابانی و خارج کردن طلا از جمعیت (که در سال 1933 اتفاق افتاد) جلوگیری شد. برای احیای اقتصاد از حداقل نرخ بهره و همچنین تسکین کمی استفاده شد.

با وجود منهای بحران مالی برای مؤسسات مالی و عموم ، برای سرمایه گذاران ، هرگونه بحران جدی زمان فرصت است. به خصوص برای سرمایه گذاران جدید و به ویژه برای افراد جوان. برنشتاین ، تئوریسین مشهور و تمرین کننده سرمایه گذاری ، می نویسد: "اگر جوان هستید ، زانو بزنید و برای سقوط بازار سهام دعا کنید." خرید در طول بحران باعث ثروت بسیاری از سرمایه گذاران از جمله بافت شد. بحران مانند فروش است - همان چیزی که دیروز ، امروز دارای یک برچسب قیمت با 30٪ یا 40٪ تخفیف است. در زندگی واقعی ، مطمئناً چنین خریدی را سودآور خواهید دانست ، اما در بازار از کاهش مداوم قیمت می ترسید و در مورد سقوط صحبت می کنید. با این وجود ، این که آیا شما به فروشگاه می روید بستگی به خود شما دارد.

ضمانت بانکی با کلمات ساده چیست؟ اعتبار یا کسب درآمد تحت ضمانت بانکی

استراتژی های معاملات Cryptocurrency برای مبتدیان و حرفه ای ها

یک میلیون روبل کجا سرمایه گذاری کنیم؟

من به دنبال یک پروژه سرمایه گذاری هستم

سرمایه گذاری در املاک و مستغلات