Βήμα 1. Ρύθμιση 1C 8.3 για φόρο μεταφορών

Για τις ρυθμίσεις φόρος μεταφοράς Στο 1C 8.3: Ο χρόνος πληρωμής και η αντανάκλαση των εξόδων είναι απαραίτητη στο τμήμα καταλόγων - ο φόρος μεταφοράς καθορίζει τις απαραίτητες ρυθμίσεις. Εδώ μπορείτε να καθορίσετε τη σειρά πληρωμών και τους τρόπους για να αντικατοπτρίσετε το κόστος και στο 1C 8.3 Μπορείτε να ορίσετε τις ρυθμίσεις σας για κάθε οργανισμό:

Βήμα 1.1. Φορολογική μισθοδοσία

- Έτος της έναρξης της δράσης - Από ποια στιγμή οι παράμετροι αυτές αρχίζουν να λειτουργούν.

- Ο οργανισμός είναι ο οργανισμός που πληρώνει φόρους.

Σπουδαίος! Στο 1C 8.3, για κάθε οργανισμό, είναι απαραίτητο να εφαρμοστεί η διαδικασία καταβολής φόρου.

- Η φορολογική αρχή συμπληρώνεται αυτόματα από τον οργανισμό εάν ορίζεται εκεί. Είτε μπορεί να γίνει χειροκίνητα.

- Φορολογική περίοδος - Υποδεικνύει τη νεκρή ημέρα πληρωμής.

- Οι προκαταβολές καταβάλλονται - εάν οι προκαταβολές για την πληρωμή του φόρου και της προθεσμίας για τη μεταφορά τους παρέχονται:

Βήμα 1.2. Τρόποι για να αντικατοπτρίζουν τα έξοδα

Μέθοδοι προβληματισμού των εξόδων στο 1C 8.3 μπορούν να εφαρμοστούν τόσο γενικά σε όλους τους οργανισμούς όσο και στο πλαίσιο κάθε οργανισμού. Και ομοίως για όλα τα οχήματα ή για καθορισμένες.

Πρέπει να δοθεί προσοχή:

- Εάν το αυτοκίνητο χρησιμοποιείται για την κύρια δραστηριότητα, τότε τα έξοδα καταγράφονται για λογαριασμούς κόστους: 20, 26, 44 και ούτω καθεξής.

- Εάν όχι στον κύριο τύπο δραστηριότητας, τότε εφαρμόστε σε άλλα έξοδα 91.02.

Μην ξεχάσετε να δηλώσετε το Analytics στο λογαριασμό:

Βήμα 2. Απόδειξη οχήματος

Το όχημα είναι το κύριο μέσο, \u200b\u200bως εκ τούτου, όπως κάθε άλλο λειτουργικό σύστημα, η εξαγορά υποβάλλεται από την παραλαβή του εξοπλισμού στο τμήμα OS και NMA:

- Στην καρτέλα Εξοπλισμός, καθορίστε το αυτοκίνητο, καθώς και το κόστος του.

- Μην ξεχάσετε να κάνετε ένα τιμολόγιο.

- Στη συνέχεια, στο τμήμα του τραπεζιού, μπορείτε να αλλάξετε λογαριασμούς λογαριασμού ή να συμπληρώσετε τα δεδομένα του GTD, τη χώρα προέλευσης:

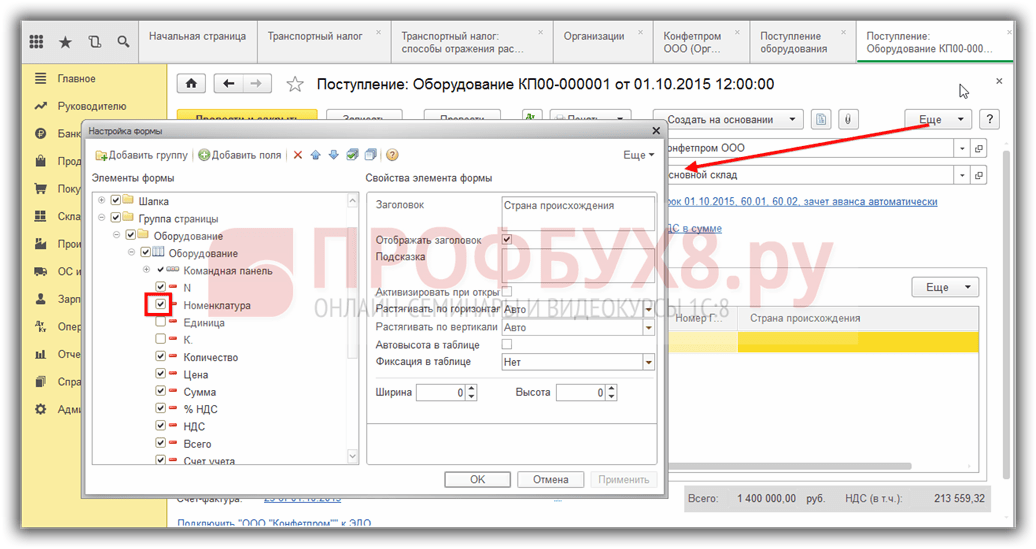

Σπουδαίος! Εάν στο 1C 8.3 Πρόσθετα πεδία δεν εμφανίζονται, τότε πρέπει να μεταβείτε στο στοιχείο περισσότερο - να αλλάξετε τη φόρμα - επιλέξτε μια ομάδα εξοπλισμού σελίδας και να εγκαταστήσετε ένα σημάδι ελέγχου απέναντι από τα απαραίτητα πεδία:

Βήμα 2.1. Συμπλήρωση ενός πάγιου ενεργητικού αναφοράς

Δεδομένου ότι η πλήρωση του εγγράφου από το όχημα δεν είναι πολύ διαφορετικό από, σκεφτείτε λεπτομερέστερα τις αποχρώσεις της πλήρωσης του οχήματος στον κατάλογο.

Κατά τη συμπλήρωση μιας φόρμας στο 1C 8.3, καθορίζουμε:

- Ο τύπος OS - ορίζει το αντικείμενο των πάγιων περιουσιακών στοιχείων.

- Ομάδα λογιστικής λειτουργίας λειτουργίας - Επιλέξτε οχήματα από τη λίστα.

- OKOF Κωδικός - Επιλεγμένος από τους κώδικες OKOF που έχουν ληφθεί. Μπορούν να γίνουν χειροκίνητα, αλλά είναι καλύτερα να κάνετε αυτόματα όλους τους κωδικούς ταξινομηρίου εκ των προτέρων χρησιμοποιώντας την εντολή λήψης για να κατεβάσετε τον ταξινομητή ταξινόμησης στον ταξινομητή ταξινόμησης. Με περισσότερες λεπτομέρειες πώς να διαβάσετε.

Σπουδαίος! Προκειμένου το κύριο μέσο στο 1C 8.3, λαμβάνεται υπόψη ως μεταφορά, πρέπει να εγκαταστήσετε το σήμα ελέγχου οχήματος.

- Οι υπόλοιποι σελιδοδείκτες Λεπτομέρειες Booze, οι πληροφορίες συμπληρώνονται αυτόματα αφού ληφθούν υπόψη το αυτοκίνητο:

Βήμα 3. Εγγραφή του οχήματος στο 1C 8.3

Μπορείτε να αντικατοπτρίζετε το γεγονός της εγγραφής ενός οχήματος στα όργανα αστυνομίας της κυκλοφορίας με τη βοήθεια της εντολής εγγραφής του οχήματος στο τμήμα καταλόγων - ο φόρος μεταφοράς - επιλέγουμε την εγγραφή των οχημάτων:

ή παρόμοια παράγραφο στα βασικά στοιχεία καταλόγου:

Αυτό το μητρώο πληροφοριών στο 1C 8.3 μπορεί να εγγραφεί στις μεταφορές στην αστυνομία της κυκλοφορίας και επίσης να απογειωθεί:

Κατά την εγγραφή, καθορίζουμε:

- Η ημερομηνία είναι η ημερομηνία εγγραφής του οχήματος.

- Το κύριο μέσο είναι ένα εγγεγραμμένο όχημα.

- Εγγραφή για Λογιστική - Επιλέξτε ανάμεσα στη θέση ή σε άλλη περιοχή.

Σπουδαίος! Κατά την επιλογή του τόπου κατοικίας στο 1C 8.3, τα πεδία της φορολογικής αρχής και OCTMO συμπληρώνονται αυτόματα σύμφωνα με τον επιλεγμένο οργανισμό από το βιβλίο αναφοράς του οργανισμού.

- Κωδικός του TC - Επιλέγει τον κώδικα από την προτεινόμενη λίστα. Εάν λείπει ο κώδικας του τύπου του οχήματος, τότε επιλέγουμε άλλους κωδικούς ειδών TS και βρείτε τον επιθυμητό κώδικα.

- Άλλος αριθμός αναγνώρισης δεδομένων, σήμα, σήμα εγγραφής, η περιβαλλοντική κλάση αναφέρεται από το έγγραφο εκτύπωσης της εγγραφής του οχήματος:

- Εάν το όχημα καταχωρηθεί σε διάφορους ιδιοκτήτες, τότε εγκαταστήστε το TC στη συνολική ιδιοκτησία κοινής χρήσης (κοινή) και υποδείξτε ένα μερίδιο στο δικαίωμα στο TC.

- Ο φορολογικός συντελεστής σε 1C 8.3 Η λογιστική συμπληρώνεται αυτόματα. Εάν ο κωδικός OCTMO έχει καθοριστεί, ο κωδικός του τύπου TC και το κόστος του αυτοκινήτου στο λειτουργικό σύστημα, τότε μπορείτε να χρησιμοποιήσετε την εντολή για να συμπληρώσετε.

- Εάν διαφοροποιημένη διαμετακόμιση Φορολογικοί δείκτες Όσον αφορά τη διάρκεια της χρήσης, ορίσαμε ένα ποσοστό τσιμπούρι που έχει θεσπιστεί λαμβάνοντας υπόψη τον αριθμό των ετών που έχουν περάσει από το έτος του TC.

- Επίσης, εάν το κόστος του αυτοκινήτου είναι πάνω από 3 εκατομμύρια ρούβλια, τότε πρέπει να δημιουργήσετε αύξηση του συντελεστή. Το μέγεθος που αντιστοιχεί στις παραμέτρους του αυτοκινήτου, στο 1C 8.3, μπορείτε να δείτε χρησιμοποιώντας το ερωτηματικό.

- Εάν παρέχονται φορολογικά οφέλη και, στη συνέχεια, συμπληρώστε τα δεδομένα σε αυτό περιστρέφοντας την ομάδα, τα φορολογικά διαλείμματα:

Διαδικασία εγγραφής και απελευθέρωσης μηχανοκίνητο όχημα σε 1C 8.2 στο παράδειγμα που εξετάζεται

Βήμα 4. Λειτουργία οχήματος

Λαμβάνοντας υπόψη τα οχήματα στο 1C 8.3 καταχωρούν το έγγραφο λαμβάνοντας υπόψη το λειτουργικό σύστημα στην παράγραφο OS και NMA:

- Στην καρτέλα Μη τρέχον περιουσιακό στοιχείο καθορίζω όχημα (ονοματολογία);

- Στην καρτέλα Σταθερά εργαλεία, πρέπει να επιλέξετε οχήματα από τα πάγια στοιχεία καταλόγου.

- Οι υπόλοιποι σελιδοδείκτες συμπληρώνονται από τη λογιστική:

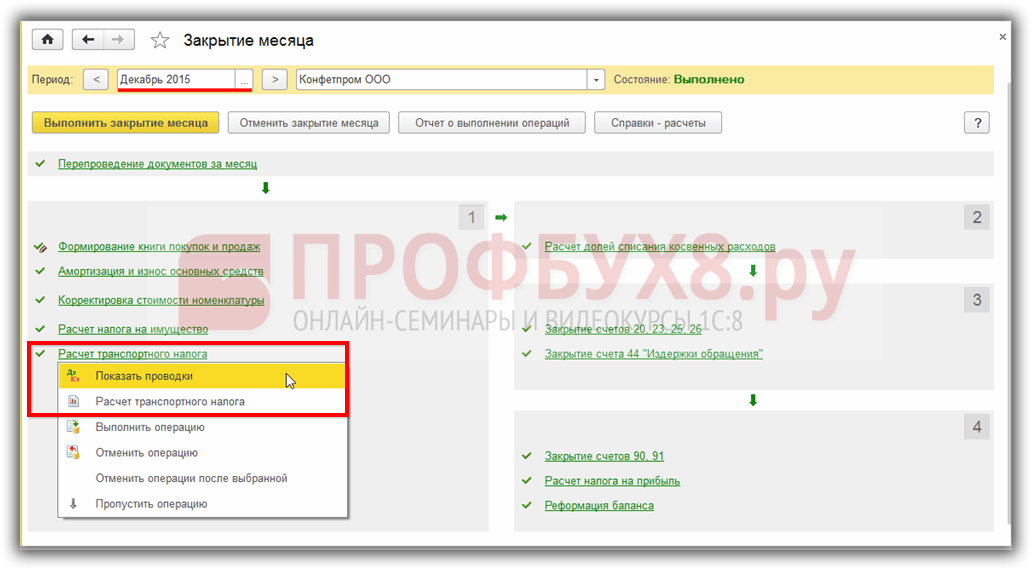

Βήμα 5. Υπολογισμός του φόρου μεταφοράς σε 1C 8.3 Λογιστική

Ο φόρος μεταφοράς στο 1C 8.3 υπολογίζεται κατά το κλείσιμο του μήνα στο τέλος του έτους - για τον Δεκέμβριο. Μπορείτε να αρχίσετε να επεξεργάζεστε το κλείσιμο του μήνα από το τμήμα λειτουργίας - κλείνοντας το μήνα. Η καλωδίωση φόρου μεταφοράς στο 1C 8.3, καθώς και η έκθεση μπορεί να προβληθεί κάνοντας κλικ στον υπολογισμό του συνδέσμου του φόρου μεταφοράς:

Το κόστος του φόρου μεταφοράς στο σημείο 1C 8.3 υπόκειται σε αυτά τα έξοδα, τα οποία καθορίζονται στις ρυθμίσεις του προγράμματος στις μεθόδους προβληματισμού των εξόδων:

Για να αποκρυπτογραφήσετε το ποσό του φόρου στο 1C 8.3, χρησιμοποιούμε την έκθεση του υπολογισμού του πιστοποιητικού του φόρου μεταφοράς. Η έκθεση σάς επιτρέπει να επαληθεύσετε όλα τα δεδομένα φόρου μεταφοράς στο σχηματισμό δήλωσης:

Ξεκινώντας από την έκδοση 3.0.32.6 Στο πρόγραμμα 1C 8.3 του λογιστικού αυτόματου υπολογισμού του φόρου μεταφοράς είναι δυνατή. Πώς να κάνετε τη ρύθμιση για να υπολογίσετε αυτόματα τον φόρο στο 1C Δείτε στο βίντεο μας:

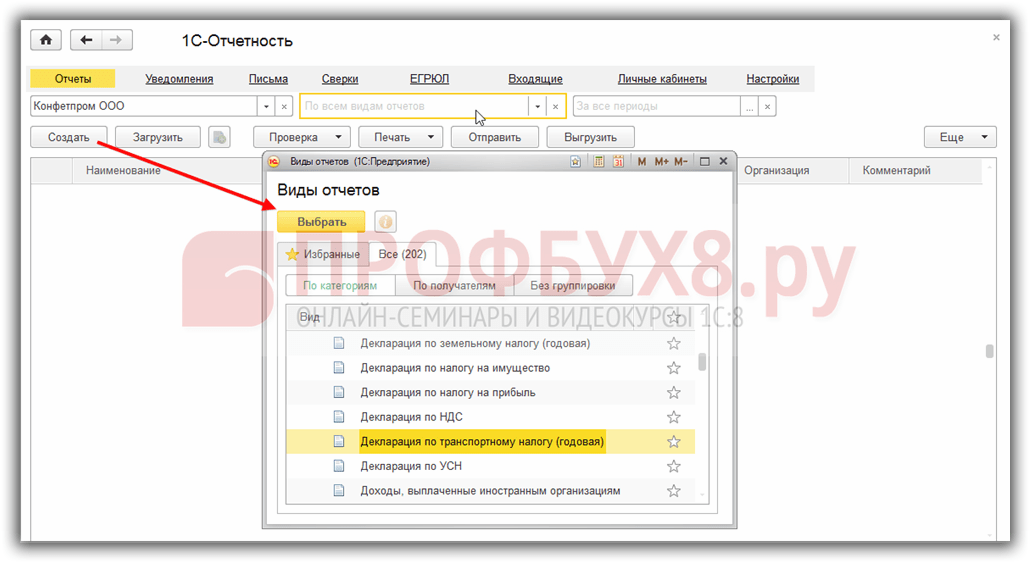

Βήμα 6. Δήλωση φόρου μεταφοράς

Βήμα 6.1. Δήλωση πλήρωσης

Δήλωση φόρου μεταφοράς Το σημείο 1C 8.3 μπορεί να καταρτιστεί στις εκθέσεις που ρυθμίζονται από τις εκθέσεις. Στη συνέχεια, κάντε κλικ στο Δημιουργία και επιλέξτε την έκθεση σχετικά με τη Δήλωση Φορολογίας Μεταφορών (Ετήσια):

Στο Τίτλος σελίδας Πρέπει να ελέγξετε τα δεδομένα φορολογουμένων. Εάν τα δεδομένα σε 1C 8.3 δεν συμπληρώθηκαν αυτόματα, τότε είναι απαραίτητο να ελέγξετε την αναφορά του καταλόγου του οργανισμού.

Για να γεμίσετε αυτόματα τα διαμερίσματα 1 και 2, κάντε κλικ στην επιλογή Συμπληρώστε. Τα ανοιχτά πράσινα πεδία γεμίζουν αυτόματα με τη δυνατότητα χειροκίνητης ρύθμισης:

Βήμα 6.2. Ελέγξτε τη δήλωση

Με το κουμπί ελέγχου στο 1C 8.3, μπορείτε να ελέγξετε την αναφορά. Εάν υπάρχουν σφάλματα, το πρόγραμμα θα το δείξει:

- Ελεγχος Αναλογίες ελέγχου - ελέγχει μόνο τις ποσότητες υπολογισμού και της αναλογίας τους ·

- Ελέγξτε την εκφόρτωση - ελέγχει την πλήρη συμπλήρωση της αναφοράς:

Βήμα 6.3. Εκτύπωση και εκφόρτωση δήλωσης

Σε 1C 8.3 Λογιστική από την έκθεση, μπορείτε να εκτυπώσετε αμέσως τη δήλωση φόρου μεταφοράς ή πρώτα να το δείτε σε ηλεκτρονική μορφήΧρησιμοποιώντας τις κατάλληλες επιλογές από την εκτύπωση:

Επίσης, μπορείτε να στείλετε αμέσως από 1c 8.3 δήλωση για τον έλεγχο των αρχών από το 1C 8.3 ή να χρησιμοποιήσετε το κουμπί μεταφόρτωσης και να στείλετε στο πρόγραμμα τρίτου μέρους.

Σπουδαίος! Στο 1C 8.3, κατά την εκφόρτωση, ο αυτόματος έλεγχος για τη συμπλήρωση της δήλωσης είναι αυτόματα.

Βήμα 7. Αφαίρεση από την εγγραφή

Το όχημα μπορεί να αφαιρεθεί από τη λογιστική για πολλούς λόγους. Για παράδειγμα, η πώληση ή η διαγραφή των οχημάτων, η οποία στο 1C 8.3 εκδίδονται από τυπικές οδηγίες στο λειτουργικό σύστημα.

Δεκεμβρίου Φόρου Μεταφορών - ΚαλωδίωσηΣτη λογιστική αυτή τη λειτουργία μπορεί να είναι διαφορετική. Από την οποία εξαρτάται η αντανάκλαση της καλωδίωσης ορισμένων λογαριασμών λογαριασμού, θα μάθετε από το άρθρο μας, καθώς και να είστε σε θέση να αντιμετωπίσετε πώς χρεώνεται ο φόρος μεταφοράς και λαμβάνει υπόψη.

Γνωστοποίηση της έννοιας του φόρου μεταφοράς

Ο φόρος μεταφορών είναι περιφερειακός. Ωστόσο, οι ποσότητες των αρχών των περιφερειών δεν πρέπει να διαφοροποιούνται περισσότερο από 10 φορές από το ποσοστό που αναφέρεται στον φορολογικό κώδικα (άρθρο 28 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας).

Να καταβάλει ο φόρος αυτός είναι απαραίτητος για όλους τους ιδιοκτήτες μεταφορών (άρθρο 357 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας) - νόμιμη και τα άτομαΈχοντας στη διάθεση (σχετικά με την ιδιοκτησία ή την ιδιοκτησία) τις μεταφορές που εκδίδονται σύμφωνα με τους νόμους της Ρωσικής Ομοσπονδίας.

Σχετικά με τις αποχρώσεις της εγγραφής των μεταφορών και των φορολογικών συνεπειών της απουσίας του που διαβάζεται στο άρθρο "Η έλλειψη εγγραφής του οχήματος δεν θα απαλλαγεί από τον φόρο μεταφοράς" .

Πώς συνδέεται ο φόρος μεταφοράς

Η υποχρέωση ανεξάρτητα τον υπολογισμό του φόρου καθορίζεται μόνο για νομικά πρόσωπα. Για τα ΠΕ και τα άτομα, ο υπολογισμός αυτός καθιστά τα ΠΠNS (παράγραφος 1 του άρθρου 362 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας).

Ο φόρος δεδουλευμένων μεταφορών συνεπάγεται την εφαρμογή στη βάση δεδομένων σχετικά με τον φόρο επί των τιμών, λαμβάνοντας υπόψη τον χρόνο μεταφοράς των μεταφορών στην ιδιοκτησία του πληρωτή. Σε ορισμένες περιπτώσεις, χρησιμοποιείται επίσης αύξηση του συντελεστή (παράγραφος 2 του άρθρου 362 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας).

Προσφέρουμε την προσοχή στο γεγονός ότι δεν πρέπει να πληρώσετε τον φόρο από αυτόν που χρησιμοποιεί το όχημα, αλλά αυτό που τους κατέχει. Ακόμη και αν ο ιδιοκτήτης έχει δοθεί πληρεξουσιότητα για τη διαχείριση των μεταφορών, έμπιστος φίλος Ο φόρος δεν πληρώνει.

Ο φόρος χρεώνεται για τον πλήρη μήνα, κατά τη διάρκεια της οποίας η μεταφορά ανήκει στον πληρωτή. Μέχρι το 2016, ο μήνας καταχώρισης και απελευθέρωσης θεωρήθηκε πλήρες μήνα για το οποίο υπολογίστηκε ο φόρος. Από το 2016, ο μήνας εγγραφής θεωρείται πλήρης εάν το όχημα εγγράφεται σε 15 αριθμούς συμπεριλαμβανομένων. Ο μήνας της απελευθέρωσης αναγνωρίζεται στην περίπτωση που το αντικείμενο αφαιρεθεί από την εγγραφή μετά το 15ο.

Φόρος φόρου

Για τον υπολογισμό του φόρου εισοδήματος, ο φόρος μεταφοράς λαμβάνεται υπόψη με άλλα έξοδα, τα οποία συνδέονται με την παραγωγή και την εφαρμογή (ρήτρα 1 του άρθρου 4 264 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας).

Ο υπολογισμός του αντισυμβαλλομένου με το αντικείμενο "έσοδα", το ποσό του φόρου μεταφοράς δεν λαμβάνεται υπόψη, δεδομένου ότι τα έξοδα δεν έχουν το κόστος (παράγραφος 1 του άρθρου 346.18 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας). Όταν απλοποιούνται με το αντικείμενο "Έσοδα μείον έξοδα" ο φόρος μεταφορών περιλαμβάνεται στα έξοδα (άρθρο 346,16 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας). Ο απενεργοποιητικός φόρος μεταφοράς στον υπολογισμό του υπολογισμού USN είναι αδύνατη.

Διαβάστε περισσότερα για το φόρο με το USN Διαβάστε στο άρθρο "Φόρος μεταφοράς με USN: Διαδικασία υπολογισμού, προθεσμιών κ.λπ." .

Όσον αφορά το ENVD, το ποσό του τεκμαρτού φόρου δεν εξαρτάται από το ποσό του φόρου επί των μεταφορών, δεδομένου ότι ο υπολογισμός του γίνεται χωρίς να λαμβάνεται υπόψη το εισόδημα και τα έξοδα που πραγματοποιήθηκαν.

Εάν ο πληρωτής εφαρμόσει από κοινού και το ENVD και οι μεταφορές χρησιμοποιούνται από αυτόν και στους δύο φορολογικούς τρόπους, το ποσό του φόρου πρέπει να χωριστεί. Όταν χρησιμοποιείτε τη μεταφορά, μόνο ένας από τους τρόπους δεν χρειάζεται να κάνει αυτόν τον διαχωρισμό. Εάν η μεταφορά έχει χρησιμοποιηθεί σε δραστηριότητες που σχετίζονται με την υπόθεση, μπορεί να ληφθεί υπόψη για τη μείωση του φόρου εισοδήματος εάν είναι αδύνατο να μειωθεί ο τεκμαρτός φόρος.

Για τη σωστή κατανομή του φόρου επί των μεταφορών μεταξύ δύο τρόπων, είναι απαραίτητο να υπολογιστεί ποιο μέρος είναι το εισόδημα σε καθεμία από τις δραστηριότητες. Για να υπολογίσετε μέρος του εισοδήματος με βάση, είναι απαραίτητο να πραγματοποιηθούν τα εξής: διαιρέστε το ποσό του εισοδήματος με βάση τα έσοδα από όλες τις δραστηριότητες. Ο φόρος επί των μεταφορών που σχετίζεται με την υπόθεση είναι αποφασισμένη να πολλαπλασιάσει το ποσό του φόρου επί των μεταφορών και το μερίδιο των εισοδημάτων που λαμβάνονται βάσει. Ο φόρος μεταφορών που σχετίζεται με τους UTIis υπολογίζεται με τον ίδιο τρόπο το ποσό του εισοδήματος που εισπράχθηκε στο UNVD σε αυτόν τον υπολογισμό. Το άθροισμα των αποτελεσμάτων των δύο υπολογισμών θα πρέπει να δώσει συνολική αξία του δεδουλευμένου φόρου.

ΑΠΟΤΕΛΕΣΜΑΤΑ

Ένας ανεξάρτητος δεδουλευμένος φόρος μεταφοράς είναι ο προνόμιο του Jurlitz. Διατηρούν επίσης τα αρχεία των δεδουλευμένων δεδουλευμάτων και τον φόρο καταβολής, αντανακλώντας το στη λογιστική με τη λογιστική καλωδίωση. Στη λογιστική, ο φόρος συνήθως αποτελεί το κόστος των δραστηριοτήτων. Στη λογιστική φορολογική λογιστική, περιλαμβάνεται στα δικαστικά έξοδα που μειώνουν τον συντελεστή φόρου εισοδήματος ή τον αιτούν φόρο με το αντικείμενο "Έσοδα μείον το κόστος". Κατά τον συνδυασμό φορολογικών καθεστώτων, ο φόρος μπορεί να αποδειχθεί ότι θα διανεμηθεί.

Οι οργανισμοί με οχήματα πρέπει να υποβάλλουν φορολογικές δηλώσεις και Φορολογικές πληρωμές Σύμφωνα με τις προκαταβολές σχετικά με τον φόρο μεταφορών στις φορολογικές αρχές της θέσης των οχημάτων. Πώς να κάνετε φορολογικές εκθέσεις σχετικά με τον φόρο μεταφορών χρησιμοποιώντας το πρόγραμμα "1C: Λογιστική 8", λέει ο S.A. Ο Kharitonov, ο καθηγητής της Οικονομικής Ακαδημίας κάτω από την κυβέρνηση της Ρωσικής Ομοσπονδίας.

Υποβολή φόρου μεταφοράς

Την οργάνωση, στον ισολογισμό των οχημάτων (επιβάτης και φορτηγά, λεωφορεία, αεροσκάφη, βάρκες κ.λπ.), σύμφωνα με το κεφάλαιο 28 "φόρος μεταφορών" του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας αναγνωρίζεται ως φόρος μεταφοράς στον φόρο μεταφορών και το ίδιο το όχημα αποτελεί αντικείμενο φορολογίας με τη μεταφορά φόρος.

Ως φορολογούμενος φόρος μεταφοράς, ο οργανισμός απαιτείται:

- να υπολογίσουν ανεξάρτητα το ποσό του φόρου και το ποσό των εξειδικευμένων φορολογικών πληρωμών σύμφωνα με το άρθρο 362 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας ·

- Πληρωμή φόρου και προκαταβολές πληρωμές πληρωμής σε θέση οχημάτων με τον τρόπο και τις προθεσμίες που καθορίζονται στο άρθρο 363 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας.

- Υποβολή στη φορολογική αρχή της θέσης οχημάτων: μετά την αποφοίτηση Φορολογική περίοδος (Ημερολογιακό έτος) - Φορολογικές δηλώσεις, στο τέλος κάθε περιόδου αναφοράς (πρώτο τρίμηνο, το δεύτερο τρίμηνο, το τρίτο τρίμηνο) - φορολογικές ενισχύσεις για προκαταβολές για φόρους (άρθρο 363.1 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας).

Στο τέλος κάθε περιόδου αναφοράς, η υποβολή φόρου μεταφοράς υποβάλλεται αργότερα από τον τελευταίο αριθμό του μήνα που ακολουθεί την περίοδο αναφοράς που έχει λήξει. Στο τέλος της φορολογικής περιόδου, η υποβολή φόρου μεταφοράς υποβάλλεται το αργότερο την 1η Φεβρουαρίου, μετά τη φορολογική περίοδο που έχει λήξει.

Έτσι, στο τέλος του τρίτου τριμήνου του 2008, ο οργανισμός που αναγνωρίζει ο φορολογούμενος του φόρου μεταφορών πρέπει να υποβάλει στη φορολογική αρχή το αργότερο στις 31 Οκτωβρίου 2008 τον υπολογισμό του φόρου στις προκαταβολές στον φόρο μεταφορών.

Φορολογική λογιστική των οχημάτων στο "1C: Λογιστική 8"

Η προετοιμασία του φόρου υπολογισμού στη γενική περίπτωση είναι μια μη τετριμμένη εργασία. Προκειμένου να το λύσει σωστά, είναι απαραίτητο να εξεταστεί όχι μόνο το κεφάλαιο 28 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας "Φόρος Μεταφορών", αλλά και τη διάταξη του Υπουργείου Οικονομικών της Ρωσίας της Ρωσίας της 23ης Μαρτίου 2006 αριθ. 48N, που ενέκρινε τη μορφή φορολογικού υπολογισμού στις προκαταβολές για τον φόρο μεταφορών και τις συστάσεις για τη συμπλήρωσή τους και για τη σύνταξη Φορολογική δήλωση - Διάταξη του Υπουργείου Οικονομικών της Ρωσίας της 13ης Απριλίου 2006 αριθ. 65n.

Ωστόσο, το έργο της πλήρωσης Φορολογικά έντυπα Με τον φόρο μεταφορών, είναι δυνατόν να απλουστευθεί σημαντικά, κατά την εξοικονόμηση χρόνου, εάν το χρησιμοποιείτε με τη σχετική ρύθμιση του προγράμματος "1C: Λογιστική 8". Η αναφορά σας επιτρέπει να κάνετε έναν φορολογικό υπολογισμό (φορολογική επιστροφή) πρακτικά αυτόματα σύμφωνα με Φορολογική λογιστική Οχημα.

Φορολογική λογιστική των οχημάτων στο πρόγραμμα "1C: Λογιστική 8" Περιλαμβάνει εγγραφή στο βάση πληροφορίες Πληροφορίες σχετικά με τη δήλωση του οχήματος για τη λογιστική και την απομάκρυνση του οχήματος από τη λογιστική.

Για την αποθήκευση της φορολογικής λογιστικής των οχημάτων προορίζεται για το μητρώο πληροφοριών (μενού Os. -> Εγγραφή οχημάτων). Το μητρώο είναι περιοδικό (η συχνότητα των καταχωρήσεων εγγραφών - εντός της ημέρας) και έχει ανεξάρτητη λειτουργία εγγραφής. Το τελευταίο σημαίνει ότι τα αρχεία στο μητρώο είναι "χειροκίνητα" στον τρόπο άμεσης εργασίας με αυτό το αντικείμενο.

Η διαδικασία φορολογικής λογιστικής των οχημάτων και η κατάρτιση ενός φόρου υπολογισμού στις προκαταβολές στον τομέα των μεταφορών θεωρούν τη χρήση των ακόλουθων παραδειγμάτων δεδομένων.

Παράδειγμα

Στον ισολογισμό "White Acacia" υπάρχουν δύο επιβατικά αυτοκίνητα.

Στη θέση του Οργανισμού (Μόσχα), το αυτοκίνητο "Toyota Corolla" καταχωρήθηκε, το σήμα εγγραφής U777VG177, ο ρυθμός αναγνώρισης του TDKZ01E3010105933, ισχύος κινητήρας 101 HP, φορολογικός συντελεστής στον φόρο μεταφορών 7 ρούβλια. Για 1 HP, την ημερομηνία εγγραφής στις 17 Δεκεμβρίου 2007.

Στη θέση του υποκαταστήματος (Lyubertsy, Okto Code 45285600000) κατέγραψαν το αυτοκίνητο Volkswagen Golf Car, E777SA177 σημάδι εγγραφής, ο αριθμός αναγνώρισης wwwz01e3010105933, ισχύος κινητήρας 102 HP, φορολογικός συντελεστής στον φόρο μεταφοράς 7 ρούβλια. Για 1 HP, την ημερομηνία εγγραφής στις 17 Δεκεμβρίου 2007.

Εισάγοντας πληροφορίες σχετικά με την εγγραφή του οχήματος

Κατά τον καθορισμό οχήματος για εγγραφές εγγραφής στο μητρώο πληροφοριών Εγγραφή οχημάτων Πρέπει να εισάγετε μια εγγραφή με προβολή. (Εικ. 1).

Σύκο. ένας

Σε αυτή την περίπτωση με τη μορφή καταγραφής Εγγραφή οχήματος (Εικ. 2):

Εισαγωγή πληροφοριών σχετικά με τα οφέλη

Γενικά, οι νόμοι των θεμάτων Ρωσική Ομοσπονδία Ενδέχεται να παρέχονται οφέλη για οχήματα.

Οι πληροφορίες σχετικά με τα οφέλη υποδεικνύονται με τη μορφή Φορολογικό όφελοςπου ανοίγει κάνοντας κλικ στην "τιμή" των ίδιων στηρίξεων στη φόρμα Εγγραφή οχήματος.

Στην περίπτωση αυτή, ο τύπος των φορολογικών παροχών μεταφοράς έχει ρυθμιστεί χρησιμοποιώντας το διακόπτη:

Για όλα τα οφέλη, το πρόγραμμα επιθέτει τα προνόμια του 20200 (σύμφωνα με το προσάρτημα αριθ. 3 της διαδικασίας συμπλήρωσης της μορφής φορολογικής δήλωσης του φόρου μεταφορών που εγκρίθηκε με τη διάταξη του Υπουργείου Οικονομικών της Ρωσίας της Ρωσίας της 13ης Απριλίου 2006 Νο. 65n).

Σε περίπτωση αλλαγών στο δίκαιο του θέματος της Ρωσικής Ομοσπονδίας, των φορολογικών συντελεστών, των μεγεθών και των διαδικασιών για την παροχή φορολογικών ελαφρύνσεων στο μητρώο πληροφοριών Εγγραφή οχημάτων Πρέπει να εισάγετε μια νέα καταχώρηση "κατά την εγγραφή του οχήματος". Στις λεπτομέρειες, η ημερομηνία εγγραφής αυτής της καταχώρησης θα πρέπει να καθορίζει την ημερομηνία με την οποία ισχύουν οι αλλαγές.

Εισάγοντας τις λεπτομέρειες της αφαίρεσης του οχήματος από τη λογιστική

Κατά την αφαίρεση του οχήματος από τη λογιστική εγγραφής στο μητρώο πληροφοριών Εγγραφή οχημάτων Εισήγαγε μια καταχώρηση (Εικ. 8).

Παράδειγμα (συνέχεια)

Το αυτοκίνητο "Toyota Corolla", η οποία είναι φορολογική λογιστική στη θέση του Οργανισμού, στις 12 Αυγούστου 2008, αφαιρέθηκε από την πώληση σε σχέση με την πώληση.

Σύκο. οκτώ

Σε τέτοια κατάσταση Αφαίρεση από την εγγραφή (Εικ. 9):

- Απαίτητος Λογιστική ημερομηνία - την ημερομηνία αφαίρεσης του οχήματος από τη λογιστική εγγραφής ·

- Απαίτητος Οργάνωση - Οργανισμός, στον ισολογισμό του οποίου εισηγήθηκε το όχημα.

- Απαίτητος Το κύριο πράγμα - Το όχημα αφαιρείται από τη λογιστική εγγραφής (επιλογή από τον κατάλογο Πάγιο ενεργητικό);

- Απαίτητος

Ο φόρος μεταφοράς στη λογιστική 1C 8.3 υπολογίζεται και συσχετίζεται αυτόματα στο τέλος του έτους (Εικ. 1) κατά την εκτέλεση Κανονιστική λειτουργία « ».

Ποιες ενέργειες πρέπει να εκτελεστούν για τον σωστό υπολογισμό του φόρου μεταφοράς;

Μπορούν να διακριθούν πολλά κύρια σημεία:

- Τηρώση και αποδοχή του οχήματος

- Εγγραφή οχήματος στο 1C

- Ορίζοντας τον υπολογισμό, τα δεδουλευμένα συστήματα και το χρονοδιάγραμμα πληρωμής

- Άμεσα δεδουλευμένη φόρο

Σκεφτείτε περισσότερο όλα τα σημεία στο τέλος, Βήμα προς βήμα παράδειγμα Στο πρόγραμμα 1C.

Η κλήση και η λαμβάνοντας υπόψη οποιοδήποτε όχημα πραγματοποιείται σύμφωνα με τους κανόνες για τη λογιστική των πάγιων περιουσιακών στοιχείων. Στο Σχ. 2, βλέπουμε το έγγραφο "", με τη βοήθεια της οποίας η παραλαβή του αυτοκινήτου αντικατοπτρίζεται στους λογιστικούς λογαριασμούς του Οργανισμού "Promtech LLC" τον Ιανουάριο του 2016.

Το έγγραφο σχηματίζει καλωδίωση σε λογαριασμούς χρέωσης 08 και 19 Λογιστική (Εικ. 3).

![]()

Το αυτοκίνητο θα ληφθεί υπόψη στο σκορ 01 με το αρχικό ποσό των 508474.58 ρούβλια. (Εικ. 5).

Η μόνη διαφορά που λαμβάνει υπόψη το όχημα είναι η ανάγκη να συμπεριληφθεί το πλαίσιο ελέγχου AutoTransport στην κάρτα OS (εικ. 6). Είναι επίσης απαραίτητο να επιλεγεί η ομάδα διαδικασίας του OS - "οχήματα".

Πάρτε 267 εκπαιδευτικά βίντεο για 1c δωρεάν:

Εγγραφή αυτοκινήτων και ρυθμίσεων για τον υπολογισμό του φόρου μεταφοράς στο 1C 8.3

Αυτά τα δεδομένα αρκούν για τη συγκεκριμένη απόσβεση, αλλά για τον υπολογισμό του φόρου μεταφοράς, θα πρέπει να καταχωρίσετε ένα αυτοκίνητο και να προσαρμόσετε τον υπολογισμό. Πηγαίνετε στο δεύτερο και τρίτο σημείο του αλγορίθμου μας. Η εγγραφή και η διαμόρφωση πραγματοποιείται στο μενού "Αναφορές", το υπομενού "Φόρου" (Εικ. 7).

![]()

Το σχήμα 8 δείχνει τη μορφή της εγγραφής και της ίδιας της εγγραφής.

![]()

Λεπτομέρειες που πρέπει να πληρωθούν κατά τη διάρκεια της εγγραφής δείχνονται στο Σχ. 9. Για περισσότερες πληροφορίες σχετικά με τη συμπλήρωση αυτής της φόρμας, μπορείτε να πάρετε το κουμπί F1. Ιδιαίτερη προσοχή πρέπει να δοθεί στην πλήρωση της φορολογικής βάσης (ισχύος κινητήρα) και των φορολογικών συντελεστών.

![]()

Για να εισέλθουν στο κόστος Analytics και χρέωσης, η μορφή που φαίνεται στο σχήμα 10 προορίζεται.

Εάν προγραμματιστούν προηγμένες πληρωμές, τότε ο χρόνος της πληρωμής τους τοποθετείται υπό τη μορφή "διαδικασίας πληρωμής".

![]()

Τον υπολογισμό του φόρου και την επαλήθευση της δήλωσης

Τώρα θα επιστρέψουμε στην επεξεργασία του "κλεισίματος του μήνα" και θα ελέγξουμε τον υπολογισμό που εκτέλεσε το πρόγραμμα 1C (Εικ. 12).

![]()

Το Σχ. 13 και το Σχ. 14 παρουσιάζει πιστοποιητικό για τον υπολογισμό του φόρου μεταφοράς.

Ο φόρος μεταφορών είναι ένας φόρος που πληρώνει όλους τους ιδιοκτήτες οχημάτων, τόσο φυσικά όσο και Νομικά πρόσωπα, Και οι τελευταίοι μπορούν να το μετρήσουν με 1C: λογιστική, θα αναλύσουμε τη διαδικασία υπολογισμού του φόρου μεταφοράς σε αυτό το πρόγραμμα.

Ο φόρος μεταφορών ρυθμίζεται από το κεφάλαιο 28 Φορολογικός κώδικας Ρωσική Ομοσπονδία. Η φορολογική περίοδος είναι το ημερολογιακό έτος. Τα κύρια αντικείμενα φορολογίας είναι αυτοκίνητα, μοτοσικλέτες, λεωφορεία και άλλα οχήματα.

Πριν υπολογίσετε τον φόρο μεταφοράς στο πρόγραμμα 1C Λογιστική 8, Ed. 2.0 Πρέπει να κάνετε πληροφορίες σχετικά με το όχημα. Μπορείτε να το κάνετε αυτό με τη βοήθεια μιας νέας καταχώρησης στην αναφορά "Εγγραφή οχημάτων", η οποία βρίσκεται στην καρτέλα "Σταθερά εργαλεία".

Προσθέτουμε ένα αρχείο και επιλέξτε την "εγγραφή οχήματος". Σε ένα νέο παράθυρο, καθορίζουμε το όχημα και τις πληροφορίες σχετικά με αυτό: ένα σημάδι εγγραφής, τον αριθμό αναγνώρισης και το εμπορικό σήμα. Στη συνέχεια, καθορίστε στο οποίο Φορολογική αρχή Εγγεγραμμένο όχημα. Αυτό μπορεί να είναι μια επιθεώρηση στη θέση της εταιρείας ή την άλλη. Στη δεύτερη περίπτωση, η φορολογική επιθεώρηση πρέπει να εφαρμοστεί στην «καταχώριση στον κατάλογο της φορολογικής αρχής».

Στη συνέχεια, στην ενότητα "Φόρος μεταφοράς", καθορίστε τις παραμέτρους για τον υπολογισμό του: τον κωδικό τύπου οχήματος, Φορολογική βάση Και τι μετράται, ο φορολογικός συντελεστής, καθώς και Φορολογικό σπάσιμο (Εάν μια επιχείρηση έχει το δικαίωμα σε αυτό) και την περιβαλλοντική τάξη. Η τελευταία έννοια δεν εφαρμόζεται σε όλες τις περιφέρειες και θεσπίζει διαφορετικούς φορολογικούς συντελεστές ανάλογα με την περιβαλλοντική του τάξη.

ΣειράΟ υπολογισμός του φόρου μεταφοράς διέπεται από το κεφάλαιο 28 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας, αναφέρονται επίσης οι φορολογικοί συντελεστές, αν και οι περιφέρειες μπορούν να αυξηθούν ή να τις μειώσουν.

Εάν, μετά από μια καταγραφή σχετικά με το όχημα, ο κατάλογος αλλάζει τη διαδικασία υπολογισμού του φόρου μεταφοράς, για παράδειγμα, φορολογικού συντελεστή ή παροχών, τότε οι πληροφορίες πρέπει να αλλάξουν. Αυτό γίνεται κάνοντας μια νέα καταχώρηση οχημάτων στον κατάλογο. Είναι πολύ βολικό και γρήγορο να το κάνετε αυτό, αντιγράφοντας την παλιά καταχώρηση.

Κατά την αφαίρεση του οχήματος από τη λογιστική στον κατάλογο, γίνεται επίσης μια νέα καταχώρηση, αλλά ήδη με τον τύπο "αφαίρεσης από την εγγραφή εγγραφής". Υποδεικνύει την ημερομηνία απομάκρυνσης από τη λογιστική και επιλέγεται το απαραίτητο όχημα.

Αυξημένος συντελεστής: φόρος μεταφοράς

Πώς να υπολογίσετε τον φόρο φόρου Φορολογίας: Έσοδα μείον το κόστος

Ελάχιστος φόρος με έσοδα USN μείον έξοδα

Πώς είναι ο ελάχιστος φόρος για το SP;

Λογιστική IP 6. Λογιστική σε USN. Πολυπλοκότητα της επιχειρηματικής οργάνωσης