Аудитороос асуух асуулт

Байгууллага нь хандивын гэрээ байгуулах бүртээ ажилчдад бэлэг өгдөг тул бэлэгний үнэ цэнэ нь тэтгэвэр, эрүүл мэндийн болон нийгмийн (хөгжлийн бэрхшээл, жирэмсний үед) даатгалын шимтгэлийг ногдуулдаггүй. Нэмж дурдахад, ажилтныг бизнес аялалд явуулахдаа хуульд заасан хэмжээгээр өдөр тутмын тэтгэмж авдаг бөгөөд үүнд шимтгэл тооцдоггүй. Эдгээр дүнг даатгалын шимтгэлийн тооцоонд тусгах шаардлагатай юу?

Хоёр үндэслэлээр хөдөлмөрийн чадвараа түр алдсан тохиолдолд иргэнд төлсөн төлбөр нь албан журмын тэтгэвэр, эмнэлгийн болон нийгмийн даатгалын шимтгэлд хамаарахгүй.

- Төлбөр нь Урлагт заасан шимтгэлийн татварын объектод хамаарахгүй. Урлагийн 1-р зүйл. ОХУ-ын Татварын хуулийн 420.

Ийм төлбөрт иргэний эрх зүйн гэрээний дагуу хийгдсэн төлбөрүүд багтдаг бөгөөд тэдгээрийн субьект нь өмчлөх эрх буюу бусад эд хөрөнгийн эрхийг шилжүүлэх явдал юм. Жишээлбэл, эдгээр нь түрээслэх, бэлэглэх, худалдан авах, худалдах гэрээ юм. Үл хамаарах зүйл бол зохиогчийн эрхийн гэрээ, зохиогчийн эрхийг цуцлах тухай гэрээ юм. - Төлбөр нь шимтгэлийн татвар ногдуулах объектыг хэлдэг боловч Урлагийн дагуу татвараас чөлөөлөгдсөн. ОХУ-ын Татварын хуулийн 422.

Ийм төлбөрт хуульд заасан хэмжээний материаллаг тусламжийн хэмжээ, улсын янз бүрийн тэтгэмжийн хэмжээ, норм дахь өдөр тутмын тэтгэмж, гарсан зардлын бусад нөхөн төлбөр гэх мэт орно.

Тиймээс, даатгалын шимтгэлд хамаарах төлбөрүүд, гэхдээ Урлагийн дагуу хуримтлагдахаас чөлөөлөгдсөн. ОХУ-ын Татварын хуулийн 422, даатгалын шимтгэлийн тооцооны 1-р хэсэгт тусгагдсан байх ёстой. Норматив дахь өдөр тутмын тэтгэмж нь догол мөрийн дагуу даатгалын шимтгэлд хамаарахгүй тул яг ийм төлбөрийг хэлнэ. Урлагийн 2 х 1 ба 2 х. ОХУ-ын Татварын хуулийн 422.

Даатгалын хураамжид хамаарахгүй төлбөрийн хувьд даатгалын шимтгэлийн тооцоонд огт тусгаагүй болно. Бэлэглэлийн хэмжээ нь иргэний хуулийн гэрээний нэг төрөл бөгөөд үүний дагуу тухайн зүйлийн өмчлөх эрхийг ажилтанд шилжүүлдэг. Иймээс энэхүү гүйлгээ нь тэтгэврийн эмнэлгийн болон нийгмийн даатгалын шимтгэлд хамаарахгүй бөгөөд даатгалын шимтгэлийн тооцоонд тусгаагүй болно.

FSS-ийн нөхөн олговрыг RSV-д хэрхэн тусгах вэ?

Тайлангийн буюу тооцооны хугацааны үр дүнгээс харахад даатгуулагчийн Нийгмийн даатгалын сангийн зардлаар тэтгэмж төлөхөд гаргасан зардлын хэмжээ нь нийгмийн даатгалын шимтгэлийн даатгалын шимтгэлийн нийт дүнгээс давсан байх магадлалтай. түр зуурын тахир дутуу болох ба амаржихтай холбоотой. Үүний үр дүнд үүссэн зөрүүг удахгүй болох нийгмийн даатгалын төлбөрөөс нөхөж эсвэл FSS-ийн нутаг дэвсгэрийн байгууллага нөхөн төлж болно (ОХУ-ын Татварын хуулийн 431-р зүйлийн 9-р зүйл). FSS-ийн нөхөн төлбөрийг RSV-д хаана тусгасан бэ?

FSS 2018-аас нөхөн төлбөр авахдаа RSV бөглөх журам

FSS-ээс гарсан зардлыг RSV-д хэрхэн яаж тусгах талаар даатгалын шимтгэлийн тооцоог бөглөх журамд заасан болно (Холбооны татварын албаны тушаалын 2016 оны 10-р сарын 10-ны өдрийн ММВ-7-11 дугаар хавсралт). / [имэйлээр хамгаалагдсан]).

Түр зуурын тахир дутуу болсон болон амаржсантай холбоотой нийгмийн даатгалын нөхөн төлбөрийг FSS-ийн нутаг дэвсгэрийн байгууллагаас нөхөн төлсөн ажил олгогчийн зардлын хэмжээг 080-р мөрөнд "Даатгалын төлбөрийн зардлыг FSS нөхөн төлнө" гэж заасан болно. хамрах хүрээ" RSV-ийн 1-р хэсгийн 2-р хавсралт (Холбооны татварын албаны 2016.10.10-ны өдрийн ММВ-7-11 тоот тушаалаар батлагдсан журмын 11.14-д заасан). [имэйлээр хамгаалагдсан]).

FSS-ээс хүлээн авсан тэтгэмжийн хэмжээг 080-р мөрөнд дараахь дэлгэрэнгүй мэдээллийг агуулсан болно.

- хуанлийн жилийн эхнээс;

- сүүлийн 3 сарын хугацаанд;

- сүүлийн гурван сарын 1, 2, 3 дахь саруудад.

Энэ жилийн RSV-д өмнөх жилийн зардлыг нөхөн төлсөн байсан ч энэ жил хүлээн авсан FSS-ийн тэтгэмжийн нөхөн олговрыг харуулах шаардлагатай гэдгийг санах нь чухал юм.

Үүний дагуу 1-р хэсгийн 2-р хавсралтын 090-р мөрийн үзүүлэлтийг дараах байдлаар тодорхойлно (Холбооны татварын албаны 2016.10.10-ны өдрийн ММВ-7-11 тоот тушаалаар батлагдсан журмын 11.15-р зүйл /). [имэйлээр хамгаалагдсан], Холбооны татварын албаны захидал 23.08.2017 No BS-4-11 / [имэйлээр хамгаалагдсан]):

090-р мөр = 060-р мөр - 070-р мөр + 080-р мөр

Энэ тохиолдолд 090-р мөрөнд индикатор нь үргэлж эерэг утгад тусгагдсан байдаг. "Гарын үсэг зурах" талбарт та дараах зүйлийг зааж өгөх хэрэгтэй.

- “1” - дээрх томьёоны дагуу тооцсон дүн ≥0 бол “төсөвт төлөх даатгалын шимтгэлийн дүн”;

- "2" - "түр хугацаагаар тахир дутуу болсон болон амаржсантай холбогдуулан нийгмийн даатгалд даатгуулах даатгалд даатгуулсан даатгалын шимтгэлийг тооцсон даатгалын шимтгэлээс илүү гарсан зардлын хэмжээ", хэрэв томъёоны дагуу.

FSS-ийн нөхөн төлбөр бүхий RSV бөглөх дээж

Бид өөрсдийнхөө RSV-г бөглөх жишээг өгсөн. RSV-г бөглөхдөө FSS-ээс гарсан зардлыг нөхөн төлөх нь зөвхөн RSV-ийн 1-р хэсгийн 2-р хавсралтын мэдээллийн тусгалд нөлөөлнө. FSS-ийн зардлыг нөхөн төлөх нь бусад хуудас, хэсэг, дэд хэсэг, хавсралтыг бөглөх журамд нөлөөлөхгүй.

RSV-д FSS-ийн нөхөн олговрыг хэрхэн харуулах талаар бид 2018 оны 1-р хагаст RSV-ийн 1-р хэсгийн 2-р нөхцөлт хавсралтад танилцуулах болно.

Даатгалын шимтгэлийн тооцоо: бөглөх нарийн төвөгтэй байдал

Эхний удаад даатгагчид даатгалын хураамжийн тооцоог 2017 оны 02-р сарын 05-ны өдөр ирүүлэх ёстой. Шинэ маягт бөглөхдөө нягтлан бодогчид янз бүрийн асуултуудтай байдаг. Жишээлбэл, тэг тооцоолол хийх шаардлагатай юу, өвчний чөлөө олгох, Нийгмийн даатгалын сангаас нөхөн олговор олгох гэх мэт. Энэ нийтлэлд бид тооцооллыг бөглөх хамгийн түгээмэл асуултуудын хариултыг өгөх болно.

Тооцооллын танилцуулгын дараалал

Даатгалын шимтгэлийн тооцоог гурван сар тутамд Холбооны татварын албанд ирүүлдэг: эхний улирал, хагас жил, 9 сар, нэг жилийн үр дүнд үндэслэн.

Тооцооллыг илгээх сүүлийн өдөр нь тайлант үеэс хойшхи сарын 30-ны өдөр юм. Амралтын болон амралтын өдрүүд тохиож байгаа тул тайлан гаргах хугацааг өөрчилдөг.

Та тооцоог хоёр аргаар гаргаж болно (ОХУ-ын Татварын хуулийн 431-р зүйлийн 10-р зүйл):

- ажилчдын тоо 26 ба түүнээс дээш хүн байвал цахим хэлбэрээр;

- цаасан дээр 25-аас илүүгүй хүнтэй.

Тайлангийн хугацаанд байгууллага хувь хүмүүсийн ашиг тусын тулд төлбөр байсан бол, энэ нь Холбооны татварын албанд гарчгийн хуудас, 1-р хэсэг, дэд хэсэг 1.1 болон 1.2, хавсралт 1, 2-р хавсралт 1-р хэсгийн 3. Үлдсэн хэсгийг өгөх шаардлагатай. хуудаснууд нь тодорхой нөхцөл байдал үүссэн тохиолдолд (FSS-ээс тэтгэмж төлөх, нэмэлт тарифаар шимтгэл төлөх гэх мэт) бөглөнө.

Жирэмсний болон цалингүй чөлөөг хэрхэн тусгах вэ

Даатгалын шимтгэлийг тооцохдоо бүх даатгуулагчдын мэдээллийг тусгасан байх ёстой.

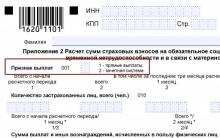

Мөн даатгуулагч нь 2-р хавсралтын 001-р талбарт хөдөлмөрийн чадвараа түр алдсан, эх болсонтой холбогдуулан заавал нийгмийн даатгалд даатгуулсан даатгалын төлбөрийн тэмдгийг заавал зааж өгөх ёстой.

Нийтдээ хоёр шинж тэмдэг байна:

"1" - Нийгмийн даатгалын сангийн нутаг дэвсгэрийн байгууллагаас даатгуулагчид хөдөлмөрийн чадвар түр алдсан, амаржсантай холбогдуулан нийгмийн даатгалд даатгуулах даатгалын нөхөн төлбөрийг шууд төлнө. Өөрөөр хэлбэл, FSS-ийн туршилтын төсөлд тус компаний оролцоотойгоор "1" статусыг өгдөг.

"2" - Нийгмийн даатгалын сангийн нутаг дэвсгэрийн байгууллагаас төлбөр төлөгчид түр хугацаагаар тахир дутуу болсон, амаржсантай холбогдуулан нийгмийн даатгалд даатгуулах даатгалын нөхөн төлбөрийн тогтолцоо. Энэ статусыг даатгуулагч өвчний чөлөөг бие даан тооцож, үнэлэгдсэн шимтгэлтэй нь нөхөхөд тогтоодог.

FSS-ээс буцаан олголтыг хэрхэн тусгах вэ

Хэрэв FSS нь даатгуулагчийг нөхөн төлсөн бол нөхөн төлбөрийн хэмжээг даатгалын хураамжийн шинэ тооцоонд тусгасан байх ёстой. ОХУ-ын Холбооны татварын албаны тушаалын дагуу 2016.10.10 N ММВ-7-11 / [имэйлээр хамгаалагдсан] Түр зуурын тахир дутуу болсон болон эх хүнтэй холбоотой нийгмийн даатгалд даатгалд даатгуулахдаа FSS-ийн нутаг дэвсгэрийн байгууллагаас нөхөн төлсөн төлбөр төлөгчийн зардлын хэмжээг тооцооны 1-р хэсгийн 2-р хавсралтын 080-р мөрөнд тусгасан болно.

Даатгалын хураамжийн шинэ тооцоог 2017 оноос эхлэн гаргаж байгаа тул тухайн жилд төлсөн 2017 он хүртэлх хугацааны тэтгэмжийг тооцоонд оруулаагүй гэж үзэх нь логик юм. Тооцооллыг бөглөх журамд (11.14-р зүйл) 080-р мөрөнд FSS-ээс нөхөн төлсөн хөрөнгийн хэмжээг зааж өгөх шаардлагатай гэж заасан байдаг.

- тооцооны хугацааны эхэн үеэс - 2017 оны 01-р сарын 1-ээс;

- тайлант (төлбөр тооцоо) хугацааны сүүлийн гурван сарын хугацаанд;

- тайлант (төлбөр тооцоо) хугацааны сүүлийн гурван сар бүрийн хувьд.

Хэрэв 2017 оны эхний улиралд компанийн харилцах дансанд 2016 оны тэтгэмжийн нөхөн олговрыг хүлээн авсан бол Холбооны татварын албанд ийм төлбөрийг тусгах журмыг тодруулах нь дээр.

Шимтгэлийн тооцоог тэглэсэн

Хэрэв тодорхой тайлант хугацаанд даатгалын шимтгэл төлөгч үйл ажиллагаа явуулдаггүй бөгөөд хувь хүмүүст төлбөр хийгээгүй бол даатгалын шимтгэлийн тооцоог татварын албанд гаргаж өгөх үүрэгтэй.

Иймд даатгуулагч нь иргэдэд ямар нэгэн төлбөр хийгээгүй, даатгалын шимтгэлгүй гэдгээ мэдэгдэж байна.

Тэг тайлан ирүүлээгүй тохиолдолд 1000 рублийн торгууль ногдуулна. ОХУ-ын Сангийн яам 2017 оны 3-р сарын 24-ний өдрийн 03-15-07 / 17273 тоот захидалдаа энэ талаар анхааруулсан.

Тэг тайлангийн 1-р хэсэг, 1.1 ба 1.2-р хэсэг, 1-р хэсгийн 1, 2-р хавсралт зэрэг гарчгийн хуудсыг бөглөхөө мартуузай. Компани нь ажилчидтай боловч тайлант хугацаанд тэдэнд ямар нэгэн төлбөр хийгээгүй бол, Та мөн 3-р хэсгийг бөглөх ёстой.

Шимтгэлийн тооцоог улирал бүр гаргаж өгөх ёстой. Тайлан гаргах эцсийн хугацаа нь тайлант үеэс хойшхи сарын 30-аас хэтрэхгүй байна (ОХУ-ын Татварын хуулийн 431 дүгээр зүйлийн 7 дахь хэсэг). Тайлангийн хугацаа нь 1 улирал, хагас жил, 9 сар (ОХУ-ын Татварын хуулийн 423-р зүйл).2017 оны хагас жилийн тайлангийн кампанит ажил нь нягтлан бодогчид даатгалын шимтгэлийн тооцоог бөглөхдөө олон алдаа гаргадаг болохыг харуулсан. Энэ нийтлэл нь хамгийн нийтлэг алдааны тухай юм. Энэхүү нийтлэлд алдаа гаргахаас хэрхэн урьдчилан сэргийлэх, улмаар Холбооны татварын албаны байцаагчаас торгууль хүлээн авахыг багасгах талаар тайлбарласан болно.

Алдаа 1 - тэд жирэмсний болон асрах чөлөө авсан ажилчдын тооцооны 3-р хэсэгт тусгаагүй болно.

Холбооны татварын албаны 2016.10.10-ны өдрийн ММВ-7-11 тоот тушаалын дагуу даатгалын шимтгэлийн тооцооны бүрэлдэхүүнд. [имэйлээр хамгаалагдсан] 3-р хэсэгт "Даатгуулагчдын тухай хувийн мэдээлэл" багтсан. Энэ хэсэг нь бүх даатгалын шимтгэл төлөгчдөд заавал байх ёстой.

Албадан тэтгэвэр, эрүүл мэндийн даатгал, нийгмийн даатгалын зорилгоор даатгуулагчид нь хөдөлмөрийн гэрээгээр ажилладаг хүмүүс юм (2001 оны 12-р сарын 15-ны өдрийн 167-ФЗ Холбооны хуулийн 7 дугаар зүйлийн 1 дэх хэсэг, Холбооны хуулийн 10 дугаар зүйлийн 1 дэх хэсэг). 2010 оны 11-р сарын 29-ний өдрийн 326 тоот хууль -FZ, 2006 оны 12-р сарын 29-ний өдрийн 255-FZ Холбооны хуулийн 2 дугаар зүйлийн 1 дэх хэсэг).

Хэрэв ажилчдын цалингийн хуримтлал хийгээгүй бол зөвхөн 3.1-р хэсгийг бөглөх шаардлагатай, учир нь тайлангийн (төлбөр тооцооны) сүүлийн 3 сарын хугацаанд хувь хүмүүсийн ашиг тусын тулд хуримтлагдсан төлбөр болон бусад урамшууллын талаар мэдээлэл байхгүй тохиолдолд. , 3-р хэсгийн 3.2-р хэсгийг дуусгахаа больсон (х. 22.2 Холбооны татварын албаны тушаалаар батлагдсан бөглөх журам, 2016.10.10-ны өдрийн ММВ-7-11 / [имэйлээр хамгаалагдсан]). 1.5 ба 3-аас доош насны хүүхэд асрах чөлөө, түүнчлэн тайлант улиралд жирэмсний болон амаржсаны амралтанд байгаа ажилчдыг Тооцооллын 3-р хэсэг - "Даатгуулагчдын хувийн мэдээлэл" -д тусгасан байх ёстой. Эдгээр ажилчдын үзэж байгаагаар 3.1 дэд хэсгийг бөглөх шаардлагатай байна

3-р хэсгийн 3.2-д заасан ийм ажилчдын тооцоо хийгдээгүй байна. Дүрмийн 22.2-т зааснаар даатгуулагчийн хувийн мэдээлэлд тайлангийн (төлбөр тооцооны) сүүлийн гурван сарын хугацаанд хувь хүний ашиг тусын тулд хуримтлагдсан төлбөрийн хэмжээ болон бусад тэтгэмжийн талаарх мэдээлэл байхгүй байна. , 3-р хэсгийн 3.2-ыг бөглөөгүй байна.

Алдаа 2 - 10-р сарын амралтын төлбөр, гэхдээ 9-р сард төлсөн төлбөрийг 9 сарын тооцоонд тусгаагүй.

Байгууллагууд ажилтныг амралтанд явах хүртэл амралтын төлбөрийг хуримтлуулдаг бөгөөд амралтын төлбөрийг амралт эхлэхээс дор хаяж 3 хоногийн өмнө (хуанли) төлөх ёстой. Ажилтан эхний өдрөөс (1.10) амралтаа авдаг тул 9-р сард амралтын төлбөрийг тооцоолж, төлөх шаардлагатай болдог.

Үүний дагуу нягтлан бодогч есдүгээр сарын сүүлчээр амралтын төлбөрийг тооцож, төлөх ёстой бөгөөд 9 сарын даатгалын шимтгэлийг тооцохдоо амралтын төлбөрийг татварын суурьт тусгах ёстой. Үүнийг хийхийн тулд тэднээс оруулсан шимтгэлийг 1-р хэсгийн нийт дүнгээр тусгана. Амралтын төлбөрийн даатгалын шимтгэлийн хэмжээ нь 1-р хэсгийн 030, 033, 050, 053-р мөрийн өгөгдөлд хамаарна.

Алдаа 3 - ажилтан бүрийн шимтгэлийн хэмжээ нь компанид төлсөн дүнтэй давхцахгүй байна

Компанийн нийт шимтгэлийн үнэлгээний хувьд 1-р хэсэгт тусгагдсан өгөгдөл нь ажилтан (даатгуулагч) бүрийн үнэлгээний шимтгэлийн мэдээлэлтэй 3-р хэсгийн мэдээлэлтэй тохирч байх ёстой.

Урлагийн 7-р зүйл. Татварын хуулийн 431-д энэ хяналтын харьцааг шууд зааж өгсөн болно. Ийм тооцоог хүлээлгэн өгөх боломжгүй, гэхдээ энэ зөрчилтэй тайланг хүлээн зөвшөөрсөн ч 100% магадлалтайгаар татварын албад алдааг тодруулах, засах хүсэлтийг илгээнэ.

Алдаа нь ихэвчлэн хөтөлбөр нь копейкийг тойрдогт оршдог - ажилтан бүрийн хувьд дүнг копейкоор тусгаж, эцсийн хэлбэрээр өөр дүнг авдаг. Үүнийг анхаарч, эдгээр алдааг өөрөө тодорхойлохыг хичээх хэрэгтэй. Хамгийн хялбар сонголт бол "Татвар төлөгч хуулийн этгээд" -ээр дамжуулан тооцоог шалгах явдал юм.

Алдаа 4 - Тооцооллын 3, 4-р хавсралтад эхний гурван өдрийн өвчний чөлөөний төлбөрийг тусгасан болно.

Нийгмийн хамгааллын төлбөр, энэ нь өвчний чөлөө олгох төлбөрт мөн хамаарна, тэдгээрийг мөн тооцоонд тусгасан байх ёстой. Ажилтан өвдсөн тохиолдолд ажил олгогч нь өвчний эхний гурван өдрийн төлбөрийг өөрийн зардлаар төлдөг. Үүний дагуу эдгээр дүнг тооцоонд оруулах ёсгүй. Хэрэв эдгээр дүнг тооцоонд тусгасан бол компани даатгалын шимтгэлийн одоогийн төлбөрийн хэмжээг дутуу үнэлнэ. Үүний үр дүнд энэ алдаа нь зөрчил, торгууль ногдуулах болно.

Үүний дагуу та хөдөлмөрийн чадвараа түр алдсан, эх болсонтой холбогдуулан нийгмийн даатгалын шимтгэлийг нэмж төлнө.

Энэ алдаатай тооцоо нь хяналтын харьцааг давж, хүлээн авсны дараа татварын албанд албан ёсны асуудал гарахгүй. Гэхдээ ширээний шалгалтын үүдэнд хяналтын байгууллагууд энэ алдааг илрүүлж, шалгалт нь тухайн байгууллагад өр төлбөрийг төлөх, мөн торгууль төлөх шаардлагыг илгээнэ.

Алдаа 5 - байгууллага татвар ногдуулахгүй төлбөрийг тусгаагүй

Тооцоололд татвар ногдуулахгүй төлбөрийг тусгаагүй байх нь тухайн компанид аюултай бөгөөд орлого, зардлыг бүртгэх журмыг ноцтой зөрчсөн тохиолдолд ОХУ-ын Татварын хуулийн 120 дугаар зүйлд заасан торгууль ногдуулахад хүргэдэг.

Алдаа дугаар 6 - Байгууллага болон шалгалтын талаархи SNILS-ийн өгөгдөл таарахгүй байна

СМА-аас Холбооны татварын албанд мэдээлэл шилжүүлэх үед хувь хүмүүсийн мэдээлэлтэй холбоотой асуудал үүссэн. Байгууллага, татварын албаны мэдээлэл SNILS-ийг дагаж мөрдөх, ажилтны бүтэн нэр таарахгүй байх тохиолдол гардаг. Ийм алдаатай тооцоо ажиллахгүй тул хяналтын харьцааг засах шаардлагатай болно.

Байгууллагууд сүүлийн өдөр тайлангаа ирүүлдэг тул Урлагийн дагуу торгууль ногдуулах боломжтой. ОХУ-ын Татварын хуулийн 119 - дор хаяж 1000 рубль, төлбөрийг хүргэх хугацаа хожимдсон тул дансыг хааж болно.

Байгууллага дахь өгөгдөл нь үнэн зөв, ажилчдын өгсөн мэдээлэлтэй давхцаж, тооцоог илгээгээгүй бол шалгалтын мэдээлэлд алдаа гарсан байна. Үүнийг хийхийн тулд нэр, овогтой холбоотой шалгалттай эвлэрэх шаардлагатай. болон SNILS ажилтнууд.

Энэ алдааг багасгахын тулд эхлээд байгууллага дахь SNILS-ийг шалгаж, дараа нь хянагчдаас шалгахыг зөвлөж байна. Энэ нь байгууллагыг шаардлагагүй торгуулиас аврах болно.

Алдаа 7 - зөвхөн ажилчдын төлсөн цалинг тооцоонд тусгасан боловч хуримтлагдсан цалинг тусгахаа мартжээ.

Даатгалын шимтгэлийг хуримтлагдсан төлбөрөөс тооцдог тул RSV-ийн зорилгоор цалин хөлс төлөх баримт нь тийм ч чухал биш юм.

Жишээлбэл, 9-р сарын урьдчилгааг (сарын эхний хагасын төлбөр) 9-р сард төлж, 10-р сард эцсийн цалинг ажилчдад шилжүүлсэн бол 9-р сарын цалингийн шимтгэлийн нийт дүнг тооцоонд тусгах ёстой. оруулсан хувь нэмэр.

Есдүгээр сарын цалингийн шимтгэлийн хэмжээ нь 1-р хэсгийн 030, 033, 050, 053-р мөрийн өгөгдөлд хамаарна.

Хэрэв үүнийг хийгээгүй бол татварын албаныхан байгууллага нь даатгалын шимтгэлийн суурийг зориудаар дутуу үнэлдэг гэж үзэх болно. Энэ нь торгууль хуримтлагдахад хүргэж болзошгүй эсвэл та шинэчилсэн тооцоо, өр төлбөр, торгууль, торгууль төлөх шаардлагатай болно.

Алдаа 8 - оролцогчийн тухай мэдээлэл - ерөнхий захирал нь тооцооллын 3-р хэсэгт тусгагдаагүй болно.

Байгууллагын ерөнхий захирлаар ажилладаг цорын ганц үүсгэн байгуулагчийн талаарх мэдээллийг захирал нь цалин авдаггүй байсан ч тооцоонд заавал харуулах ёстой. Гишүүн ерөнхий захирал байсан ч байгууллагын бүх ажилчид даатгуулагчид байдаг.

Үүний дагуу түүнд цалин олгосон эсэхээс үл хамааран захирлын хувьд 3-р хэсгийг бөглөж, даатгуулсан ажилчдын тоонд оруулна (ОХУ-ын Холбооны татварын албаны 10-р сарын 10-ны өдрийн тушаалаар батлагдсан журмын 22.1-22.36-р зүйл). , 2016 оны ММВ-7-11 / 551 дугаар.

Байгууллага үйл ажиллагаа явуулдаггүй, цалин хөлс авдаггүй байсан ч тооцоог тэг үзүүлэлттэй өгөх ёстой. Тооцооллыг ирүүлээгүй тохиолдолд торгууль ногдуулна.

Тэгийн тооцооны найрлага нь дараах байдалтай байна.

гарчиг хуудас,

1-р хэсэг,

1-р хэсгийн 1-р хавсралтын 1.1, 1.2-р дэд хэсгүүд,

1-р хэсэг ба 3-р хэсгийн 2-р хавсралт (ОХУ-ын Холбооны татварын албаны 2017 оны 4-р сарын 12-ны өдрийн BS-4-11 / 6940 тоот захидал).

ОХУ-ын Сангийн яамны 2017 оны 3-р сарын 24-ний өдрийн 03-15-07 / 17273 тоот захидалд санхүүгийн хэлтэс нь Татварын тухай хуульд даатгалын шимтгэл төлөгчийн Тооцооллыг гаргаж өгөх үүргээс чөлөөлөхгүй гэж мэдээлсэн. байгууллага нь санхүү, эдийн засгийн үйл ажиллагаа явуулдаггүй тохиолдолд.

Төлбөр төлөгч нь тэг үзүүлэлт бүхий тооцоог ирүүлснээр тодорхой тайлант хугацаанд даатгалын шимтгэл төлсөн иргэдийн ашиг сонирхолд ямар нэгэн төлбөр, урамшуулал хийгээгүй, үүний дагуу даатгалын шимтгэл төлөгдөөгүй болохыг татварын албанд мэдэгдэнэ. тайлангийн хугацаа. Хэрэв та даатгалын шимтгэлийн тэг тооцоог даваагүй бол ажил олгогч торгууль ногдуулдаг (хамгийн бага хэмжээг 1000 рубль гэж тогтоосон).

Тиймээс, даатгалын шимтгэл төлөгч нь тодорхой төлбөр тооцооны (тайлангийн) хугацаанд иргэдийн ашиг тусын төлөө төлбөр хийгээгүй бол төлөгч нь тогтоосон хугацаанд тэг үзүүлэлттэй тооцоог татварын албанд гаргаж өгөх үүрэгтэй.

Алдаа 9 - ажил олгогч нь ажилтны SNILS эсвэл TIN-ийн талаар мэдээлэлгүй байна

Хэрэв байгууллага нь SNILS-ийн тооцоонд ажилтныг (даатгуулагч) тусгаагүй бол 100% магадлалаар хяналт шалгалт нь ийм тооцоог хүлээн авахгүй.

Энэ асуудлыг шийдэхэд маш хялбар байдаг - та SNILS авах хэрэгтэй. Ажилтныг оршин суугаа газрынхаа СМА-ын салбар руу илгээнэ үү. Ажилтан холбоо барих өдөр SNILS дугаарыг хүлээн авна. Ажил олгогч нь СМА-д бие даан өргөдөл гаргаж болох боловч энэ тохиолдолд үр дүн нь ажлын 5 хоног хүлээх шаардлагатай болно.

Хэрэв байгууллага нь даатгуулагчийн TIN-ийг тооцоонд тусгаагүй бол ийм элемент (TIN) нь заавал байх ёстой тул тооцоо хийгдэнэ.

Одоо ОХУ-ын Холбооны татварын албаны 2016 оны 10-р сарын 10-ны өдрийн ММВ-7-11 / 551 тоот тушаалаар батлагдсан даатгалын шимтгэлийн тооцоог бөглөх журамд хандъя. Энэхүү баримт бичиг нь бусад зүйлсээс гадна тооцооллын нэг хэсэг болох хувь хүмүүсийн TIN-ийг заавал байх нөхцлийг тодорхойлдог.

Тиймээс албан ёсны зохицуулалтын баримт бичигт зөвхөн байгаа тохиолдолд даатгалын шимтгэлийн тооцоонд хувь хүний TIN-ийг зааж өгөхийг заасан байдаг. Хэрэв хувь хүн TIN-гүй бол шимтгэлийг тооцохдоо татвар төлөгчийн дугаарыг зааж өгөх шаардлагагүй.

Харин талбайн байцаагч нар өөрөөр бодож магадгүй.

Энэ нийтлэлд бид өмнөх тайлангийн хугацаанд байгууллагуудын гаргасан хамгийн нийтлэг алдаануудыг авч үзсэн. Үүнийг мэдсэнээр та эрсдэлээ багасгаж, тооцоолол хийхдээ эдгээр талыг дахин шалгаж үзээрэй. Цаг хугацаа зарцуул, гэхдээ татварын албаны торгууль, түүнчлэн мэргэжлийн хяналтын газраас тайлбар өгөх, шинэчилсэн тооцоогоо ирүүлэх хүсэлтийг хүлээн авахаас ангижрах. Тайлбарласан алдаа бүрийн хувьд байцаагчид ихэвчлэн шаардлага тавьдаг.

"Төлбөрийн заалт" гэсэн мөр нь даатгалын шимтгэлийн тооцооны 2-р хавсралтын шинэлэг зүйл юм. Эхэндээ түүний дүр төрх нь даатгалын шимтгэлийн тайланг Холбооны татварын албанд шилжүүлэхтэй холбоотой байв. Өнөөг хүртэл тайлагнах үүрэгтэй компаниудын олон ажилчид даатгалын шимтгэлийг тооцохдоо төлбөрийн ямар тэмдэг тавихад бэрхшээлтэй тулгардаг: 1 эсвэл 2. Энэ параметр нь юу гэсэн үг, энэ баганыг хэрхэн бөглөх талаар дүн шинжилгээ хийдэг.

"Төлбөрийн тэмдэг" гэж юу вэ

Энэ мөрийг бөглөхөөр шийдэхийн өмнө та "Төлбөрийн шинж чанар" гэж юу болохыг олж мэдэх хэрэгтэй: энэ үзүүлэлт нь хөдөлмөрийн чадвараа алдсан эсвэл жирэмсний амралтаар явсан ажилтан гарсан тохиолдолд төлбөр төлдөг системийг хэлнэ. Өнөөдөр 2 үндсэн механизм байдаг.

Эхний сонголт бол төлбөрийн зээлийн төрөл юм. Энэ тохиолдолд тахир дутуугийн тэтгэмжийг бүхэлд нь компани нэг дор төлдөг бөгөөд төлбөрийг хийсний дараа Нийгмийн даатгалын сангаас эдгээр зардлыг ажил олгогчид бүрэн төлдөг.

Хоёр дахь сонголт бол шууд төлбөр (FSS туршилтын төслийн бүс нутаг). Энэ тохиолдолд Нийгмийн даатгалын сан нь хөдөлмөрийн чадвараа түр алдсаны болон жирэмсний болон амаржсаны төлбөрийг санхүүжүүлэх эх үүсвэрийг шууд гүйцэтгэдэг бөгөөд компанийн санхүү огт оролцдоггүй.

Шууд төлбөрийг дараахь тохиолдолд хийнэ.

- төлбөрийг өвчний чөлөө олгох (энэ нь жирэмслэлт, төрөлттэй холбоотой хөдөлмөрийн чадваргүй болсон бүх тохиолдлыг багтаасан болно);

- жирэмсний эхний үе шатанд эмэгтэй хүнийг бүртгэхтэй холбоотой төлбөр;

- 1.5 нас хүртэлх хүүхэд асрах тэтгэмж;

- эцэг эхийн аль нэгэнд хөгжлийн бэрхшээлтэй хүүхэд асрах 4 хоногийн чөлөө олгох.

Тиймээс, даатгалын шимтгэлийг тооцох 2-р хавсралтад төлбөрийн үзүүлэлтийг шууд төлбөрийн хувьд "1", зээлийн системийг ашиглах үед "2" тоогоор дүүргэсэн болно.

Сүүлийн өөрчлөлтүүд

Уламжлал ёсоор Орос улсад даатгалын төлбөрийн зээлийн системийг ашигладаг. Энэ тохиолдолд ажил олгогч байгууллага нь ажилтны өмнө нийгмийн хамгааллын үүргээ биелүүлэх үүрэгтэй байсан. Бүх өвчний чөлөөг компанийн хөрөнгөөс төлсөн бөгөөд зөвхөн дараа нь FSS-ээр төлөөлүүлсэн улс эдгээр зардлыг нөхөн төлсөн.

Санхүүгийн хүнд байдал нь компани төлбөрийн үүргээ бүрэн биелүүлэх боломжгүй болоход хүргэдэг. Эдгээр хүндрэлийг нөхөхийн тулд 2011 онд “Шууд төлбөр” туршилтын төслийг хэрэгжүүлж эхэлсэн.

Энэ жилээс эхлэн ОХУ-ын Засгийн газрын 2011 оны 4-р сарын 21-ний өдрийн 294 тоот тогтоолд нэмэлт өөрчлөлт оруулснаар улам олон шинэ бүс нутгууд хөтөлбөрт системтэй холбогдож байна.

ЖИШЭЭ

Эхний ээлжинд кампанит ажлын ерөнхий төлөвлөгөөнд 2021 он гэхэд тус улсын бүх бүс нутгийг зөвхөн шууд төлбөрийн үйлдвэрлэлд шилжүүлэхээр тусгасан байв. Гэсэн хэдий ч 1514 тоот тогтоолын үндсэн дээр FSS-ээс шууд төлбөр хийх туршилтын төслийг өргөжүүлэх ажлыг түр зогсоосон.

Өнөөдрийн байдлаар зөвхөн FSS хөтөлбөрт хамрагддаг бүс нутагт "Төлбөрийн тэмдэг" баганад "1" кодыг оруулах боломжтой. 2018 оны хөтөлбөрт хамрагдах хүмүүсийн бүрэн жагсаалтыг дээрх холбоосоор манай вэбсайтаас үзэх боломжтой.

Үүний үр дүнд даатгуулагчид 2018 оны даатгалын шимтгэлийг тооцохдоо төлбөрийн үзүүлэлтийг 33 бүс нутагт "1" тоогоор бөглөх боломжтой.

Хавсралт 2 нь IFTS-д оруулахаар бөглөсөн ERSV-ийн нэг хэсэг юм. "Төлбөрийн тэмдэг" талбарыг бөглөхдөө алдаа гаргасан тохиолдолд компани эсвэл ажилтныг торгохгүй гэдгийг онцлон тэмдэглэх нь зүйтэй. Гэсэн хэдий ч, буруу бөглөсөн албан тушаалыг дахин боловсруулж, дахин илгээх шаардлагатай болно. Үүнээс зайлсхийхийн тулд та өөрийн бүс нутаг "Шууд төлбөр" төслийн гишүүн эсэх, энэ баганыг хэрхэн бөглөх талаар урьдчилан тодруулах хэрэгтэй.

Бараанууд галд шатсан тул НӨАТ-ыг нөхөн төлөх шаардлагатай юу?

1в 8.3 дахь торгуулийн хуримтлал. Торгуулийн тооцоо: бичлэг. Бизнесийн гэрээний дагуу торгууль, торгууль, алданги

1 секундын 8 дахь утаснуудын торгуулийн тооцоо

19-р зууны сүүл - 20-р зууны эхэн үеийн Орос дахь аж үйлдвэрийн хувьсгал

Vp дээр тусламж авах арга, энэ нь юу вэ, армид vp гэж юу вэ