Sąskaitų planas ir jo naudojimo instrukcija apibendrinant informaciją apie per vieną ataskaitinį laikotarpį gautas (sukauptas), bet susijusias su būsimais ataskaitiniais laikotarpiais pajamas, yra skirta pasyviai sintetinei sąskaitai 98 „Ateities laikotarpių pajamos“ (). Mes jums pasakysime, į ką atsižvelgta šioje paskyroje mūsų konsultacijose.

Nemokamai gauto ilgalaikio ir kito turto apskaita

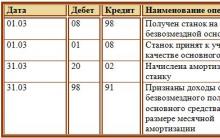

Ilgalaikio turto objektai, kuriuos organizacija gavo pagal dovanojimo sutartį (neatlygintinai), įtraukiami į apskaitą kaip investicijų į ilgalaikį turtą dalis kaip atidėtųjų pajamų dalis rinkos verte (LR DK įsakymo 29 punktas). Finansai 2003 m. spalio 13 d. Nr. 91n, Finansų ministerijos raštas rugsėjo 17 d. 2012 m. 07-02-06/223, Finansų ministerijos 2000 m. spalio 31 d. įsakymas Nr. 94n):

08 sąskaitos „Investicijos į ilgalaikį turtą“ debetas – 98 sąskaitos kreditas

Per gauto objekto naudingo tarnavimo laiką būsimos pajamos įtraukiamos į kitas einamojo laikotarpio pajamas:

86 debeto sąskaita „Tikslinis finansavimas“ - 98 kredito sąskaita

98 sąskaitos debetas – 91 sąskaitos „Kitos pajamos ir išlaidos“ kreditas

Jei gaunamos biudžeto lėšos einamosioms išlaidoms finansuoti, tai 86 sąskaitos debetas – 98 sąskaitos kreditas registruojamas, pvz., inventorizacijos priėmimo į apskaitą metu. O juos išleidus į gamybą ar kitiems tikslams, būsimos pajamos nurašomos: Debeto sąskaita 98 – Kreditinė sąskaita 91.

Atidėtos pajamos pagal lizingo sutartį

Tuo atveju, kai pagal lizingo sutarties sąlygas turtas yra apskaitomas lizingo gavėjo balanse, skirtumas tarp bendros lizingo įmokų sumos ir nuomojamo turto savikainos lizingo davėjo apskaitoje parodomas taip: 1 priedo 4 punktas

76 sąskaitos debetas „Atsiskaitymai su įvairiais skolininkais ir kreditoriais“ - 98 sąskaitos kreditas

Lizingo įmokos gavimo metu jai priskirtina būsimų pajamų dalis nurašoma taip (FM 1997 m. vasario 17 d. įsakymo Nr. 15 priedo Nr. 1 6 punktas):

Debeto sąskaita 98 – Kredito sąskaita 90 „Pardavimas“

Atidėtosios pajamos balanse

Balanse 98 sąskaitos kredito likutis ataskaitų datą atspindimas 1530 eilutėje „Atidėtųjų terminų pajamos“ (

98 sąskaita „Atidėtosios pajamos“ skirta apibendrinti informaciją apie per ataskaitinį laikotarpį gautas (sukauptas), bet susijusias su būsimais ataskaitiniais laikotarpiais pajamas, taip pat apie būsimus skolos gavimus už ataskaitiniu laikotarpiu nustatytus ankstesnių metų trūkumus ir skirtumus. tarp iš kaltų asmenų išieškomos sumos ir nustačius trūkumą bei žalą priimtų į apskaitą vertybių vertės.

Subsąskaitas galima atidaryti į 98 sąskaitą „Atidėtosios pajamos“:

98-1 „Ateities laikotarpių pajamos“,

98-2 „Nemokami kvitai“,

98-3 „Būsimos skolos įplaukos už ankstesniais metais nustatytus trūkumus“,

98-4 „Skirtumas tarp iš kaltų asmenų išieškomos sumos ir balansinės vertės už vertybių trūkumą“ ir kt.

98-1 subsąskaitoje „Gautos pajamos už būsimus laikotarpius“ atsižvelgiama į pajamų, gautų per ataskaitinį laikotarpį, tačiau susijusių su būsimais ataskaitiniais laikotarpiais, judėjimą: nuomos ar buto mokesčiai, komunaliniai mokesčiai, pajamos už krovinių pervežimą, už keleivių vežimą kas mėnesį. baziniai ir ketvirtiniai bilietai, abonentiniai mokesčiai už naudojimąsi ryšio priemonėmis ir kt.

Pinigų sąskaitose arba atsiskaitymai su skolininkais ir kreditoriais atspindi pajamų sumas, susijusias su būsimais ataskaitiniais laikotarpiais, o debeto sąskaitose – pajamų sumos, pervestos į atitinkamas sąskaitas prasidėjus ataskaitiniam laikotarpiui, su kuriuo šios pajamos yra susijusios.

Kiekvienai pajamų rūšiai vykdoma 98-1 subsąskaitos „Pajamos, gautos už būsimus laikotarpius“ analitinė apskaita.

98-2 subsąskaitoje „Nemokami kvitai“ atsižvelgiama į organizacijos nemokamai gauto turto vertę.

98 sąskaitos „Atidėtosios pajamos“ kredite susirašinėjant su abakas 08„Investicijos į ilgalaikį turtą“ ir kiti atspindi neatlygintinai gauto turto rinkos vertę ir susirašinėjant su balas 86„Tikslinis finansavimas“ – tai biudžeto lėšų suma, kurią komercinė organizacija skiria išlaidoms finansuoti. Sąskaitoje 98 „Atidėtųjų laikotarpių pajamos“ įrašytos sumos nurašomos iš šios sąskaitos į kreditą sąskaitos 91"Kitos pajamos ir išlaidos":

už neatlygintinai gautą ilgalaikį turtą - kaip skaičiuojamas nusidėvėjimas;

už kitas neatlygintinai gautas materialines vertybes - kadangi gamybos kaštai (pardavimo kaštai) nurašomi į sąskaitas.

98-2 „Neatlygintinai kvitai“ subsąskaitos analitinė apskaita vedama kiekvienam neatlygintinai vertybių gavimui.

98-3 subsąskaitoje „Būsimos skolos įplaukos už ankstesniais metais nustatytus trūkumus“ atsižvelgiama į būsimų skolų įplaukų judėjimą už ataskaitiniu laikotarpiu nustatytus trūkumus už ankstesnius metus.

98 sąskaitos „Atidėtosios pajamos“ kredite susirašinėjant su balas 94„Trūkumai ir nuostoliai dėl vertybių sugadinimo“ atspindi ankstesniais ataskaitiniais laikotarpiais (iki ataskaitinių metų) nustatytų, asmenų kaltu pripažintų vertybių trūkumo sumas arba teismo priteistas išieškoti sumas. Kartu šios sumos įskaitomos balas 94„Trūkumai ir nuostoliai dėl vertybių sugadinimo“ susirašinėjant su balas 73„Atsiskaitymai su personalu už kitas operacijas“ (subsąskaita „Atsiskaitymai už materialinės žalos atlyginimą“).

Kadangi skola už trūkumą yra grąžinama, sąskaita „Atsiskaitymai su personalu už kitas operacijas“ įskaitoma korespondencijai su grynųjų pinigų sąskaitomis, kartu atspindint už paskolą gautas sumas. sąskaitos 91„Kitos pajamos ir sąnaudos“ (ataskaitiniais metais identifikuotas ankstesnių metų pelnas) ir 98 sąskaitos „Atidėtųjų terminų pajamos“ debetas.

98-4 subsąskaitoje „Skirtumas tarp iš kaltų asmenų išieškomos sumos ir vertės trūkumo išlaidų“ atsižvelgiama į skirtumą tarp sumos, išieškotos iš kaltų asmenų už dingusias medžiagas ir kitas vertybes, ir vertės, nurodytos 2012 m. organizacijos buhalterinius įrašus.

98 sąskaitos „Atidėtosios pajamos“ kredite susirašinėjant su balas 73„Atsiskaitymai su personalu už kitas operacijas“ (subsąskaita „Atsiskaitymai už materialinės žalos atlyginimą“) atspindi skirtumą tarp iš kaltininkų išieškomos sumos ir vertybių trūkumo išlaidų. Kadangi skola registruota pagal suskaiciu 73„Atsiskaitymai su personalu už kitas operacijas“, atitinkamos skirtumo sumos nurašomos iš 98 sąskaitos „Atidėtosios pajamos“ kredite. sąskaitos 91„Kitos pajamos ir išlaidos“.

98 sąskaita „Atidėtosios pajamos“

atitinka sąskaitas

| debetu | skolon |

|

68 Mokesčių ir rinkliavų apskaičiavimas 90 Pardavimai 91 Kitos pajamos ir sąnaudos |

08 Investicijos į ilgalaikį turtą 50 kasos 51 Einamosios sąskaitos 52 Valiutinės sąskaitos 55 Specialios banko sąskaitos 58 Finansinės investicijos 73 Atsiskaitymai su personalu už kitas operacijas 76 Atsiskaitymai su įvairiais skolininkais ir kreditoriais 86 Tikslinis finansavimas 91 Kitos pajamos ir sąnaudos 94 Trūkumai ir nuostoliai dėl vertybių sugadinimo |

Sąskaitų plano taikymas: 98 sąskaita

- Atidėtosios pajamos ryšių sektoriuje

98 sąskaita skirta atidėtoms pajamoms. Joje apibendrinama informacija: apie gautas (sukauptas) pajamas per ataskaitinį laikotarpį... 98 sąskaitos kredite. 98-1 „Pajamos „gautos už atidėtus laikotarpius“ atsižvelgia į gautų pajamų judėjimą per ataskaitinį laikotarpį... pavyzdyje nėra atidėtųjų pajamų sąskaitos. Nereikia... subsąskaitos 98-1 „Gautos pajamos už būsimus laikotarpius“ apskaita vykdoma pagal...

- Kaip atsižvelgti į parduotuvės dizaino kūrimo išlaidas

ataskaitinį laikotarpį, tačiau dėl būsimų ataskaitinių laikotarpių Sąskaitų plane numatyta 98 sąskaita „Atidėtosios pajamos“ Vienkartinė išmoka taikoma visam laikotarpiui... atidėtųjų pajamų sudėtis: Debetas 62 (76) Kreditas. 98 - vienkartinė išmoka atsispindi atidėtoje pajamoje...

- Neatsiejami patobulinimai. Buhalterinė apskaita ir mokesčių apskaita nuomotojui

Papildoma įranga nuomininko OS 08 98-2 60 000 Aktas... 60 000 rub. / 20 mėn.) 98-2 91-1 3000 ... ilgalaikis turtas, atitinkantis atidėtųjų pajamų sąskaitą. Kai kaupiasi nusidėvėjimas... atsispindi taip: Debetas 08 Kreditas 98, subsąskaita "Nemokami kvitai&... 98", subsąskaita "Nemokami kvitai", Kreditas 91-1 - pripažįstamos kitos pajamos... atlikti patobulinimai nuomininko 08 98-2 1 200 000 Akto... jiems priskaičiuota nusidėvėjimo suma 98-2 91-1 6 ...

- Apskaita MKP, kai steigėjui grąžinamas subsidijos lėšomis įsigytas ilgalaikis turtas

Nepaskirstytasis pelnas. Finansų ministerija, siūlydama nurodytą sąskaitų korespondenciją, pabrėžia, kad organizacija turi... išlaidų); Debetas 98 Kreditas 91-1 - pajamos pripažįstamos gautoje dalyje... opcionas, naudojama 91 sąskaita „Kitos pajamos ir sąnaudos“, o kitoms pajamoms papildomo kapitalo pajamos ir išlaidos.... 83 sąskaitos likutis (skirtumo forma... buvo pripažintas atidėtųjų pajamų dalimi, palaipsniui įtraukiant į pajamas kaip nusidėvėjimo pajamas... kitas sąnaudas, o atidėtųjų pajamų likutis - kitoms...

- Metinių finansinių ataskaitų pakeitimai

Pajamų sumažėjimas ataskaitiniu laikotarpiu. Tokie duomenys atsispindi sąskaitos 0 ... 104 94 000 - 0 104 98 000), 0 106 11 000 ... 94 000 - 0 104 98 000) ir sąskaitos 0 114 00 000 ... debeto apyvartoje. 0 401 50 000 „Ateities išlaidos“, susidariusios per ataskaitinį laikotarpį. Rodiklis... debeto apyvarta sąskaitoje 0 401 40 000 „Atidėtosios pajamos“, suformuota per ataskaitinį... laikotarpį. Perteklinės debeto apyvartos rodiklis...

- Atnaujintos metinės finansinės atskaitomybės formos

510 Sąskaitos likutis 0 401 40 000 „Atidėtųjų terminų pajamos“ 520 Sąskaitos likutis 0 401 60 ... sąskaitoms: – 0 401 40 000 „Atidėtųjų laikotarpių pajamos“; – 0 401 50 000 „Atidėtųjų terminų sąnaudos... 94 000 – 0 104 98 000“, sąskaita 0 114 00 000 (... debeto apyvarta sąskaitoje 0 401 40 000 „Atidėtosios pajamos“, suformuota už ... ataskaitinį laikotarpį. Debeto pertekliaus indikatorius...

- 157n buvo padaryti tolesni pakeitimai

... ;157n, sąskaita 0 401 40 000 „Atidėtieji pajamos“ skirta... atspindėti per ataskaitinį laikotarpį sukauptų (gautų) pajamų sumas, bet... einamojo pobūdžio organizacijoms 206 98 000 Skaičiavimai už avansai... esamo pobūdžio organizacijoms 208 98 000 Atsiskaitymai su atskaitingomis... dabartinio pobūdžio organizacijomis 302 98 000 Atsiskaitymai už kitus...

- Instrukcijos Nr.174n pakeitimai. Nauji apskaitos įrašai biudžeto apskaitai

98 000 „Kitas ilgalaikis turtas – turtas koncesijoje“. Sąskaitų plano pakeitimai... nefinansinis turtas" Kreditas į sąskaitą 0 401 40 182 "Atidėtosios pajamos iš neatlygintinų teisių... veiklos nuomos pajamoms" Kreditas į sąskaitą 2 401 40 121 "Atidėtosios pajamos iš... veiklos nuoma" Kaupimo pajamos iš... » Sąskaitos kreditas 2 401 40 122 "Atidėtosios finansinės nuomos pajamos" Pajamos iš kompensacijų...

- Nuomotojo sutikimu buvo atlikti neatskiriami ir neatlygintinai perduodami patobulinimai: apskaita pasibaigus sutarčiai

Nuomininkas. Tvarka, kaip nuomotojo buhalterinėje apskaitoje atspindimos gautos neatskiriamos... pagerinimo sąnaudos įtraukiamos į atidėtąsias pajamas, o sukauptas nusidėvėjimas yra susijęs su... šiomis operacijomis: Debetas 08 Kreditas 98 - atsižvelgiama į neatskiriamus pagerinimus... nusidėvėjimas ; Debetas 98-2 Kreditas 91, subsąskaita „Kitos pajamos“ - ... jei laikotarpiu nuo paskutinio ... metų sausio 1 d., kuris yra mokestinis laikotarpis * (1). Teisės aktai nenumato specialių...

- Viena organizacija padovanojo ilgalaikį turtą kitai organizacijai: teisiniai ir mokesčių aspektai

Nepripažintas tarpusavyje priklausomomis, taip pat asmenų gautos pajamos (pelnas, pajamos)... nusidėvėjimo priemoka įtraukiama į ataskaitinio (mokestinio) laikotarpio sąnaudas, kuri tiesiogiai nustatoma... į turto gavimą atsižvelgiama kaip į ataskaitinio (mokestinio) laikotarpio sąnaudas. atidėtųjų pajamų dalis sąskaitoje 98, subsąskaitoje " Neatlygintinos įplaukos... - skaičiuojamas nusidėvėjimas; Debetas 98 Kreditas 91, subsąskaita "Kitos pajamos" - mėnesinis... nusidėvėjimas apskaitomas kaip kitų pajamų dalis, neatlygintinų išlaidų dalis gavo...

- „Standartiniai“ reikalavimai įvykių po ataskaitinės datos apskaitai

Komercinės organizacijos, pavyzdžiui, PBU 7/98 „Įvykiai po ataskaitos datos“

Kaip atidaryti einamąją sąskaitą VTB24 juridiniams asmenims VTB 24 nenori uždaryti sąskaitos

Demografinė padėtis išsivysčiusiose šalyse

Pinigų atsiradimas ir raida

Nuotolinis paskolos sutarties sudarymas

Friedmanas, Miltonas - biografija