საშემოსავლო გადასახადის ანგარიშგებისას ასეთი თანხები გაერთიანებულია ერთ კატეგორიაში. კიდევ ერთი „დადებითი“ 99-ე ანგარიშზე ჯარიმების აღრიცხვის სასარგებლოდ არის ანგარიშგების სანდოობა. თუ თანხა მოდის 91-ზე, დასაბეგრი მოგების ბაზა მცირდება, რადგან სხვა ხარჯები შედის ხარჯებში. ამასთან, 99-ე ანგარიშზე სანქციების თანხები არ ქმნიან ხარჯებს. ეს არ ეწინააღმდეგება ბუღალტრული აღრიცხვის მთავარ ამოცანას - ორგანიზაციის ფინანსური საქმიანობის შესახებ უპირობო და ავთენტური ინფორმაციის წარდგენას. ტრანზაქციები გადასახადების დარიცხვისა და ჯარიმების გადახდაზე: საშემოსავლო გადასახადი, დღგ, პირადი საშემოსავლო გადასახადი როგორც ზემოთ აღინიშნა, ჯარიმებმა არ უნდა შეამციროს საშემოსავლო გადასახადი. ამიტომ, უმჯობესია გამოიყენოთ განთავსება D99 "საგადასახადო სანქციები" K 68.4 "საშემოსავლო გადასახადი". თუ ორგანიზაცია გადაწყვეტს მათ გათვალისწინებას 91 ანგარიშზე, განთავსება ასე გამოიყურება: D91 „სხვა ხარჯები“ K 68.4. Alpha-მ დროულად არ გადარიცხა საშემოსავლო გადასახადი 78,540 რუბლის ოდენობით.

ჯარიმებისა და ჯარიმების ასახვა 1ს 8.3 აღრიცხვაში

ისინი აღრიცხვაზე მიიღება სასამართლოს მიერ დაჯილდოვებული თანხებით, იმ პერიოდში, როდესაც სასამართლო გადაწყვეტილება იქნა მიღებული მათი ამოღების შესახებ. ბუღალტრულ აღრიცხვაში აისახება ოპერაციებით:

- Dt 91.2 სხვა ხარჯები Kt 76 ანგარიშსწორება სხვადასხვა მოვალეებთან და კრედიტორებთან სასამართლოს მიერ დარიცხული ჯარიმების ოდენობით;

- Дт 76 ანგარიშსწორებები სხვადასხვა მოვალეებთან და კრედიტორებთან Кт 51 გადარიცხვების, ანუ გადახდების თანხის მიმდინარე ანგარიში.

ბუღალტრული აღრიცხვაში ჯარიმის ასახვის ოპერაცია იგივეა, რაც ადმინისტრაციული ჯარიმების ასახვისას - ოპერაცია, რომელიც შეყვანილია ხელით, იცვლება მხოლოდ შესაბამისი ანგარიში და ანალიტიკა: ვინაიდან საქმიანი ხელშეკრულებებით გათვალისწინებული ჯარიმები და ჯარიმები მიიღება საგადასახადო აღრიცხვაზე, მაშინ როდესაც დოკუმენტი განთავსდება, თანხა აისახება როგორც ანგარიშზე, ასევე საგადასახადო აღრიცხვაში.

როგორ აისახოს ადმინისტრაციული ჯარიმა 1c 8.3-ში?

როგორ გამოვთვალოთ ჯარიმა სახელშეკრულებო ვალდებულებების შეუსრულებლობის შემთხვევაში ჯარიმები დარიცხულია იმ შემთხვევაში, თუ მიმწოდებელმა არ შეასრულა სახელშეკრულებო ვალდებულებები. ადმინისტრაციული ჯარიმების აღრიცხვის მსგავსად, ჩვენ ვავსებთ ხელით შეყვანილ ოპერაციას:

- ჩვენ მივუთითებთ სახელს, სადებეტო და საკრედიტო ანგარიშებს;

- ტრანზაქციის თანხა და ქვეკონტო;

- სუბკონტოს დებეტისთვის მითითებულია კონტრაგენტი;

- საბანკო ანგარიშიდან დებეტის შესახებ დოკუმენტი, რომლის საფუძველზეც ითვლება საჯარიმო პროცენტი, ხელშეკრულება;

- სესხის ქვეკონტოში ჩვენ მივუთითებთ სხვა შემოსავლებისა და ხარჯების პუნქტს შემოსავლებისა და ხარჯების ერთეულების დირექტორიადან, სადაც ვირჩევთ შემოსავლის ერთეულს ჯარიმების, ჯარიმებისა და ჯარიმების მისაღებად (გადასახდელი):

ჯარიმის ოდენობისთვის გამოიყენეთ დოკუმენტი ქვითარი მიმდინარე ანგარიშზე ტრანზაქციის ტიპის სხვა ქვითრით.

მყიდველის ჯარიმების აღრიცხვა "1s accounting 8.3"-ში

არავითარ შემთხვევაში არ არის დაშვებული ბალანსზე დაუწერელი თანხების არსებობა. ჩაწერეთ ყველა ჯარიმა საანგარიშო პერიოდში, რომელშიც გადაწყვეტილება იქნა მიღებული.

მნიშვნელოვანია გავითვალისწინოთ ის ფაქტი, რომ საგადასახადო კოდექსის ორას სამოცდამეათე მუხლის მიხედვით, მოგების დაბეგვრაში არ აისახება ის ჯარიმები, რომლებიც გადასახდელია გარე ბიუჯეტის სახსრებზე, ასევე სახელმწიფო ბიუჯეტში. 4 ახლა პირდაპირ 1C პროგრამის შესახებ. გამოთვალეთ მასში ჯარიმები ხელით სააღრიცხვო ჩანაწერების გამოყენებით.

თუ საუბარია საგადასახადო ჯარიმებზე, მაშინ ეს თანხები გადის 99-ე ანგარიშის სადებეტო ბრუნვაში. კორესპონდენციის ანგარიში ამ შემთხვევაში იქნება „გადასახადებისა და მოსაკრებლების გამოთვლები“.

5

ამ სქემის მიხედვით, განთავსება ხდება სხვა ჯარიმებზე. ანგარიშგებისას უხეში დარღვევების თავიდან ასაცილებლად, სააღრიცხვო დოკუმენტაციის შედგენისას გამოიყენეთ მხოლოდ ახალი ანგარიშთა სქემა.

მიმწოდებელთან ხელშეკრულებით ჯარიმების აღრიცხვა 1c აღრიცხვაში 8

სინამდვილეში, 1C პროგრამის შეძენის ხელშეკრულებით გათვალისწინებული ყველა შემოსავალი იყოფა მატერიალურ და არამატერიალურ. შესაბამისად, 1C პროგრამაში ანგარიშებიც განსხვავებულია.

4 საქონლისა და მასალების ქვითრები (ლიტერატურა 1C-ზე, სამონტაჟო დისკები და ა.შ.) ფორმდება საგზაო ბილეთებით. თუ სწორად გაქვთ შესრულებული და ხელმოწერილი ინვოისები, ასახეთ საქონლისა და მასალების ჩამოსვლა 1C პროგრამაში.

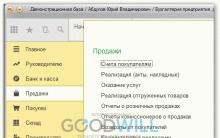

5 სრულ ინტერფეისში აირჩიეთ Documents მთავარი მენიუდან. ქვემენიუ „შესყიდვების მართვა“, შემდგომში „საქონლისა და მომსახურების მიღება“.

ხელსაწყოთა პანელზე დააწკაპუნეთ Add ხატულაზე. დოკუმენტში, რომელიც იხსნება, აირჩიეთ კონტრაგენტი, მონიშნეთ ველები "ბუღალტრული აღრიცხვა", "საგადასახადო აღრიცხვა" და, საჭიროების შემთხვევაში, "მენეჯმენტის აღრიცხვა". ინვენტარი შეყვანილია "პროდუქტების" ჩანართში. გადაფურცლეთ დასრულებული დოკუმენტი.

6 სამუშაოს მთელი ბლოკი პროგრამის დაყენებასა და გამართვაზე, მონაცემთა ძველი მონაცემთა ბაზიდან ჩატვირთვაზე და ა.შ.

გადასახადებზე ჯარიმების გამოთვლა - სააღრიცხვო ჩანაწერები: მოგება, დღგ, პირადი საშემოსავლო გადასახადი

მთავარი საბუღალტრო პროგრამა როგორ აისახოს ადმინისტრაციული ჯარიმა 1C 8.3-ში? კარგი დღე, ჩვენს ორგანიზაციას ადმინისტრაციული ჯარიმა გამოუწერეს. რა უნდა გააკეთოს მასთან? როგორ გამოვწეროთ ჯარიმა 1C-ში? ამ თემაზე კომენტარის დატოვება შეგიძლიათ რეგისტრაციის შემდეგ.

ყურადღება

მეტი ვარიანტი ხელმისაწვდომია რეგისტრირებული მომხმარებლებისთვის. გადადით რეგისტრაციაზე. დახმარება, როგორ განვახორციელოთ ქონების გადასახადის ჯარიმა 1C-ში? მოვიდა მოთხოვნა საგადასახადო ორგანოებიდან :(. როგორ გადაიხადოთ ჯარიმა 1C-ში ?? ამ თემაზე კომენტარის დატოვება შეგიძლიათ რეგისტრაციის შემდეგ.

მეტი ვარიანტი ხელმისაწვდომია რეგისტრირებული მომხმარებლებისთვის. გადადით რეგისტრაციაზე. ამ თემაზე კომენტარის დატოვება შეგიძლიათ რეგისტრაციის შემდეგ.მეტი ვარიანტი ხელმისაწვდომია რეგისტრირებული მომხმარებლებისთვის.

ჯარიმა არის ფულადი ჯარიმის სახეობა, რომელიც ორგანიზაციას ეკისრება სახელშეკრულებო ვალდებულებების ან სამართლებრივი მოთხოვნების დარღვევასთან დაკავშირებით. როგორ აისახება ჯარიმის დარიცხვა ბუღალტრულ აღრიცხვაში, ჩვენს კონსულტაციაში გეტყვით.

ჯარიმის ტიპის განსაზღვრა

ჯარიმის აღრიცხვის პროცედურის დასადგენად საჭიროა მისი ხასიათის გარკვევა. ასე, მაგალითად, საგადასახადო კანონმდებლობის დარღვევისთვის დარიცხული ჯარიმა რუსეთის ფედერაციის საგადასახადო კოდექსის ნორმების შესაბამისად აისახება მოგება-ზარალში 99 "მოგება და ზარალი" ():

სადებეტო ანგარიში 99 - საკრედიტო ანგარიში 68 "გადასახადების და მოსაკრებლების გამოთვლები"

და თუ ეს არის ჯარიმა, რომელიც გადაიხდება საქმიანი ხელშეკრულების პირობების დარღვევისთვის ან ჯარიმა, რომელიც დაკისრებულია რუსეთის ფედერაციის ადმინისტრაციულ სამართალდარღვევათა კოდექსის ნორმების დარღვევასთან დაკავშირებით, მაშინ ეს აისახება სხვა ხარჯების ნაწილად. (PBU 10/99-ის მე-11 პუნქტი).

შესაბამისად, სახელშეკრულებო პირობების დარღვევისთვის გადასახდელი დარიცხული ჯარიმა სხვა შემოსავალად იქნება აღიარებული (PBU 9/99 პუნქტი 7, ფინანსთა სამინისტროს 2000 წლის 31 ოქტომბრის ბრძანება No94n):

76 ანგარიშის დებეტი "ანგარიშსწორებები სხვადასხვა მოვალეებთან და კრედიტორებთან", ქვეანგარიში "ანგარიშსწორება მოთხოვნებთან" - საკრედიტო ანგარიში 91 "სხვა შემოსავალი და ხარჯები"

ადმინისტრაციული სახდელი: ბუღალტრული ჩანაწერები

ამრიგად, საგზაო მოძრაობის დარღვევებისთვის დარიცხული ჯარიმა შეესაბამება შემდეგ სააღრიცხვო ჩანაწერს:

ანგარიშის დებეტი 91 - ანგარიში 76 კრედიტი

მსგავსი ჩანაწერი ასახავს შრომის ინსპექციის და სხვა მსგავსი ორგანოების მიერ ჯარიმის დარიცხვას.

შესაბამისად, ადმინისტრაციული ჯარიმის გადახდა აისახება შემდეგნაირად:

სადებეტო ანგარიში 76 - ანგარიშების კრედიტი 50 „მოლარე“, 51 „ანგარიშსწორების ანგარიშები“ და ა.შ.

76-ე ანგარიშზე შეიძლება გაიხსნას ცალკე სუბანგარიში „ადმინისტრაციული ჯარიმები“. ამ შემთხვევაში 76-ე ანგარიშზე ანალიტიკური აღრიცხვა ტარდება იმ კონტრაგენტისთვის, რომელმაც დააჯარიმა.

გაგზავნეთ ეს სტატია ჩემს ფოსტაზე

ორგანიზაციამ თავისი საქმიანობის განხორციელებისას შეიძლება დაჯარიმდეს და, შედეგად, გადაუხადოს ჯარიმა მეორე მხარეს. ამის მიზეზები შეიძლება განსხვავებული იყოს, მაგალითად, დაგვიანებული გადახდა კონტრაგენტთან შეთანხმებით ან დეკლარაციისთვის, რომლის ვადა დროული აღმოჩნდა. განვიხილოთ ამ სტატიაში ჯარიმების გამოთვლის პროცესი 1C-ში. უნდა აღინიშნოს, რომ ჯარიმები შეიძლება აისახოს რამდენიმე გზით. თქვენ შეგიძლიათ დანიშნოთ ჯარიმები 91 ანგარიშზე, ან 99-ზე. მარეგულირებელ აქტებში არ არის გათვალისწინებული ჯარიმების აღრიცხვის კონკრეტული პოზიცია, ამიტომ ორგანიზაციამ უნდა გადაწყვიტოს ბუღალტრული ანგარიშის არჩევა და დააფიქსიროს ეს სააღრიცხვო პოლიტიკაში. მოდით განვიხილოთ, თუ როგორ უნდა დარიცხოთ ჯარიმები 1C-ში.

გთხოვთ დატოვოთ კომენტარებში თქვენთვის საინტერესო თემები, რათა ჩვენმა ექსპერტებმა გააანალიზონ ისინი სასწავლო სტატიებში და ვიდეო ინსტრუქციებში.

ასახვა ხდება დოკუმენტის "ოპერაცია" გამოყენებით. ამისათვის აირჩიეთ განყოფილება "ოპერაციები" და შემდეგ პუნქტი "ოპერაციები ხელით შეყვანილი".

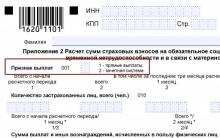

ჩვენ ვირჩევთ ორგანიზაციას ცხრილის განყოფილების ზემოთ მოცემულ ფორმაში. "From" ველში შეავსეთ თარიღი, საიდანაც დარიცხული იქნება ჯარიმები. თუ დარიცხვა ხორციელდება DO-ს შემოწმების შედეგად, მაშინ აუცილებელია მიეთითოს DO-ს გადაწყვეტილების ძალაში შესვლის თარიღი. თუ ორგანიზაცია თავად ითვლის ჯარიმებს, მაშინ საჭიროა მიუთითოთ თარიღი, როდესაც ისინი გამოითვალეს.

„შინაარსი“ ველში, რომელიც არის ტექსტი, შეგვიძლია შევიტანოთ ახსნა, თუ რისთვის ვიხდით ჯარიმას. „დებეტის“ ველში აირჩიეთ ქვეანგარიში 99.01.1 და დააყენეთ ქვეკონტი „საგადასახადო სანქციები“. ვინაიდან ჯარიმები დაკავშირებულია დღგ-ს დაგვიანებასთან, „კრედიტის“ ღირებულება დგინდება - 68.02 და ქვეკონტო „ჯარიმა: დამატებითი დარიცხული/გადახდილი (დამოუკიდებლად)“. შევსების შემდეგ ვაქვეყნებთ დოკუმენტს.

განიხილეთ სხვა ვარიანტი 1C-ში ჯარიმის გამოანგარიშებისთვის კონტრაგენტისთვის, თუ გადახდის ვადა დადგენილია მყიდველთან შეთანხმებით. მაგალითად, ჩვენმა ორგანიზაციამ OOO "Konfetprom" გაყიდა პროდუქტი "რძის მშრალი" 50 ათასი რუბლის ოდენობით. კონტრაგენტ Ethnopark Perun-ს. ხელშეკრულების მიხედვით, კონტრაგენტს საქონელი უნდა გადაეხადა გაყიდვიდან არაუგვიანეს 2 დღისა. გადახდა დროულად არ მიიღეს და დაგვიანების ყოველი დღისთვის გვჭირდება 0,1% ჯარიმის დარიცხვა.

მოდით გავხსნათ ხელშეკრულება ამ კონტრაგენტთან - ჩვენ გვაინტერესებს პუნქტი "ანგარიშსწორებები" და მასში აუცილებელი "გადახდის ვადა დაწესებულია". იმისთვის, რომ დაგვიანება გამოითვალოს, უნდა შემოწმდეს ტიკი და მიეთითოს დღეების რაოდენობა, ამ შემთხვევაში 2 დღე.

ცვლილებების შემდეგ, თქვენ უნდა ჩამოწეროთ ეს ხელშეკრულება. შემდეგ გადადით "გაყიდვების" განყოფილებაში და აირჩიეთ პუნქტი "ჯარიმების გაანგარიშება".

მოდით შევქმნათ ახალი დოკუმენტი ღილაკზე „შექმნა“ დაწკაპუნებით და შეავსოთ საჭირო დეტალები.

მოდით შეავსოთ ორგანიზაცია და კონტრაქტორი ჩვენი მაგალითიდან. ჩვენ ვანიშნებთ კონტრაქტს. ანგარიშსწორების ანგარიში ივსება ავტომატურად - 76.02. ჩვენ ვადგენთ საპროცენტო განაკვეთს პროცენტულად და იმ პერიოდს, რომლისთვისაც ეს პროცენტი გამოითვლება. ღილაკზე „შევსება“ დაწკაპუნებით შეავსეთ დოკუმენტი ორმხრივი ანგარიშსწორების ნაშთებით. ჩვენი განხორციელება შეიცვალა 50 ათასი რუბლით. და პროგრამამ გამოითვალა ჯარიმის ღირებულება. შემდეგ რჩება დოკუმენტის გავლა.

გამოცდილი 1c პროგრამისტების გუნდი:

2 საათამდე რეაგირების დრო გადაუდებელ ამოცანებზე, თუნდაც შაბათ-კვირას და არდადეგებზე.

40+ სრულ განაკვეთზე პროგრამისტი 1C-ში გამოცდილებით 5-დან 20 წლამდე.

ჩვენ ვაკეთებთ ვიდეო ინსტრუქციებს შესრულებულ დავალებების შესახებ.

პირდაპირი კომუნიკაცია კლიენტისთვის მოსახერხებელი ნებისმიერი მესინჯერის საშუალებით

აკონტროლეთ თქვენი ამოცანების შესრულება ჩვენს მიერ სპეციალურად შემუშავებული აპლიკაციის საშუალებით

1C-ის ოფიციალური პარტნიორები 2006 წლიდან.

წარმატებული ავტომატიზაციის გამოცდილება მცირე ფირმებიდან მსხვილ კორპორაციებამდე.

მომხმარებელთა 99% კმაყოფილია შედეგებით

თითქმის ნებისმიერმა კომპანიამ ერთხელ მაინც მიიღო ფედერალური საგადასახადო სამსახურისგან მოთხოვნა, გადაიხადოს ჯარიმა დროულად წარდგენილი დეკლარაციისთვის ან გადაიხადოს ჯარიმები დაგვიანებული გადახდისთვის. როგორ დამოუკიდებლად გამოვთვალოთ ჯარიმების ოდენობა და შევამოწმოთ საგადასახადო სამსახურის გამოთვლები, რა განცხადებები ასახავს საგადასახადო სანქციებს, ამ სტატიაში გეტყვით.

საგადასახადო ჯარიმების აღრიცხვა

საგადასახადო ჯარიმის განმარტება შეგიძლიათ იხილოთ ხელოვნებაში. რუსეთის ფედერაციის საგადასახადო კოდექსის 114. საგადასახადო კოდექსის დებულებების მიხედვით ჯარიმა კლასიფიცირდება როგორც საგადასახადო სანქცია. იგი გამოიყენება საგადასახადო სამართალდარღვევის შემთხვევაში და გამოითვლება ფულადი თვალსაზრისით.

ჯარიმის ოდენობა დამოკიდებულია დარღვევის ტიპზე (რუსეთის ფედერაციის საგადასახადო კოდექსის მე-16 თავი). ყველაზე გავრცელებული საგადასახადო სანქციები, რომლებსაც ბუღალტერი აწყდება, არის ჯარიმები გადასახადების დაგვიანებით გადახდისა და ანგარიშების წარდგენისთვის.

მაგალითად, თუ დღგ-ის დეკლარაცია წარდგენილი იქნება ვადაზე გვიან, კომპანია დაჯარიმდება დეკლარაციაში მითითებული გადასახადის თანხის 5-დან 30%-მდე. ამ შემთხვევაში მინიმალური ჯარიმა იქნება 1000 რუბლი (რუსეთის ფედერაციის საგადასახადო კოდექსის 119-ე მუხლი). ხოლო თუ ბუღალტერს გადასახადის გადარიცხვა დაავიწყდა, დაგვიანების ყოველი დღისთვის ჯარიმის გადახდაც მოგიწევთ.

ყველა საგადასახადო ჯარიმა დაწესებულია ფედერალური საგადასახადო სამსახურის გადაწყვეტილების საფუძველზე და ექვემდებარება გადახდას დამნაშავე ორგანიზაციის და არა თანამდებობის პირის მიერ. ზოგჯერ ანგარიშგების ჯარიმები აკლდება შემსრულებლის ხელფასს (მაგალითად, მთავარი ბუღალტერი) - ასეთი ქმედებები უნდა იყოს გათვალისწინებული ადგილობრივ რეგულაციებში (ანაზღაურების დებულებაში, თანამშრომლებისთვის პრემიების მინიჭების პროცედურაში და ა.შ.).

ჯარიმები აისახება 99 ანგარიშის დებეტში და 68 ან 69 ანგარიშების კრედიტში. დეტალური ანალიზისთვის შეგიძლიათ გახსნათ დამატებითი სუბანგარიშები 68 ანგარიშზე გადასახადების ტიპების კონტექსტში. მაგალითად, ანგარიში 68 ქვეანგარიში „დღგ-ს ჯარიმები“. ასეთი ანალიტიკა საშუალებას მისცემს ბუღალტერს თვალყური ადევნოს ჯარიმებს, რომლებისთვისაც გადასახადები უკვე გადახდილია.

- დებეტი 99 კრედიტი 68 - დარიცხული საგადასახადო ჯარიმა.

- დებეტი 68 კრედიტი 51 - საგადასახადო ჯარიმა გადაეცემა FTS-ს.

- დებეტი 99 კრედიტი 69 - დარიცხულია ჯარიმა სადაზღვევო პრემიაზე.

საგადასახადო სანქციების ოდენობა არ ამცირებს დასაბეგრი მოგებას (რუსეთის ფედერაციის საგადასახადო კოდექსის 270-ე მუხლის მე-2 პუნქტი).

როგორ აისახოს საგადასახადო ჯარიმები ბუღალტრულ აღრიცხვაში

საგადასახადო სანქციებზე ჯარიმები არ ვრცელდება და ამიტომ მათ აღრიცხვას ცალკე განვიხილავთ.

ჯარიმა არის თანხის ოდენობა, რომელიც კომპანიამ (ინდივიდუალურმა მეწარმემ) უნდა გადაიხადოს ბიუჯეტში, თუ გადასახადები (შენატანები, მოსაკრებლები) დროულად არ არის გადახდილი (რუსეთის ფედერაციის საგადასახადო კოდექსის 75-ე მუხლი).

ჯარიმები გამოითვლება გადასახადის ან მოსაკრებლის გადახდის ვალდებულების შესრულების დაგვიანების ყოველ კალენდარულ დღეს, კანონით დადგენილი გადასახადის ან მოსაკრებლის გადახდის მომდევნო დღიდან. თუ გადასახადის გადახდის ვადა 25 იანვარს მოდის, მაშინ ჯარიმა 26 იანვრიდან უნდა დაითვალოს.

დარიცხული იქნება თუ არა პროცენტი ვალის დაფარვის დღისთვის, საკამათო საკითხია. წლების განმავლობაში, მარეგულირებელი ორგანოები და სასამართლოები იცავდნენ სხვადასხვა თვალსაზრისს. რუსეთის ფინანსთა სამინისტრო თვლის, რომ ჯარიმები არ არის საჭირო იმ დღისთვის, როდესაც გადაიხადეს დავალიანება (წერილი 07/05/2016 No. 03-02-07 / 2/39318). ამ მოსაზრებას ეთანხმება სასამართლოც. მაგრამ ფედერალური საგადასახადო სამსახური ხშირად ამტკიცებს, რომ ჯარიმები უნდა დაწესდეს დავალიანების გადახდის დღისთვისაც კი (რუსეთის ფედერაციის ფედერალური საგადასახადო სამსახურის ახსნა-განმარტებები 12/28/2009). თუ ერთი დღის პროცენტის ოდენობა დიდი არ არის, უფრო უსაფრთხოა გაგრძელება საგადასახადო სამსახურის პოზიციის მიხედვით. თუ ჩვენ ვსაუბრობთ მნიშვნელოვან თანხებზე, თქვენ უნდა მოემზადოთ იმისთვის, რომ მოგიწევთ თქვენი პოზიციის სასამართლოში დამტკიცება.

დაყოვნების ყოველი დღის ჯარიმა განისაზღვრება დავალიანების პროცენტულად. საპროცენტო განაკვეთი უდრის ეფექტური რეფინანსირების განაკვეთის 1/300-ს. რეფინანსირების განაკვეთი უდრის ძირითად განაკვეთს, 01.03.2017 მდგომარეობით 10%-ს (რუსეთის ფედერაციის ცენტრალური ბანკის ინფორმაცია 16.09.2016 წ.).

ჯარიმა = გადაუხდელი გადასახადის თანხა x დაგვიანების კალენდარული დღეების რაოდენობა x რეფინანსირების განაკვეთის 1/300.

01.10.2017 წლიდან ჯარიმები დაითვლება რეფინანსირების განაკვეთის 1/150-ის საფუძველზე, თუ გადახდის დაგვიანება აღემატება 30 დღეს (ფედერალური კანონი No401-FZ 30.11.2016წ.).

პრაქტიკაში ჯარიმები სხვადასხვაგვარად არის გათვალისწინებული: ზოგიერთი სპეციალისტი საგადასახადო ჯარიმებს მიაწერს 91-ე ანგარიშს, ზოგი კი - 99-ს. არც ერთი მარეგულირებელი აქტი არ იძლევა მკაფიო პასუხს, თუ რა კუთხით უნდა იყოს გათვალისწინებული ჯარიმა. გადაწყვეტილება უნდა იქნას მიღებული დამოუკიდებლად და კონსოლიდირებული იყოს საწარმოს სააღრიცხვო პოლიტიკაში.

ვარიანტი No1. ჯარიმები აღირიცხება 91-ე ანგარიშზე

თუ თქვენ წაიკითხავთ ჯარიმების განმარტებას, შეგვიძლია დავასკვნათ: ჯარიმები არ ვრცელდება საგადასახადო სანქციებზე, რაც ნიშნავს, რომ ისინი ვერ აღირიცხება 99-ე ანგარიშზე. 99-ე ანგარიშის მახასიათებლები წარმოდგენილია ანგარიშთა სქემაში და სიტყვასიტყვით ასე იკითხება: ანგარიშზე 99 ასახულია დარიცხული გონივრული ხარჯების საშემოსავლო გადასახადი, მუდმივი ვალდებულებები და გადასახდელები ამ გადასახადის გადაანგარიშებაზე ფაქტობრივი მოგებიდან, აგრეთვე საგადასახადო სანქციების ოდენობა. ინტერესის საკითხი არ არის.

ვინაიდან ჯარიმები არ არის გათვალისწინებული დაბეგვრისას (რუსეთის ფედერაციის საგადასახადო კოდექსის 270-ე მუხლის მე-2 პუნქტი), მათი აღრიცხვისთვის რჩება მხოლოდ ანგარიში 91-2. თუმცა, ანგარიშთა გეგმა განმარტავს, რომ 91-ე ანგარიშზე შეიძლება დაწესდეს მხოლოდ ჯარიმები სახელშეკრულებო პირობების დარღვევისთვის. ხარჯების სია გამოქვეყნებულია PBU 10/99-ში და ასევე არ არის საგადასახადო ჯარიმები ჩამოთვლილთა შორის. მაგრამ PBU 10/99-ში არის პუნქტი "სხვა ხარჯები" და მას შეიძლება მიეწეროს ჯარიმები. მთავარია 91-ე ანგარიშზე ჯარიმების ასახვა დაფიქსირდეს ორგანიზაციის სააღრიცხვო პოლიტიკაში.

91-ე ანგარიშზე ჯარიმების გათვალისწინებით, თქვენ მოგიწევთ მუდმივი საგადასახადო ვალდებულების დარიცხვა (PBU 18/02).

მაგალითი.კომპანია "სილამ" მიიღო მოთხოვნა საშემოსავლო გადასახადისთვის ჯარიმების გადახდის შესახებ 1450 რუბლის ოდენობით. ორგანიზაციაში ჯარიმები ფიქსირდება 91-ე ანგარიშზე.

ბუღალტერმა ჩანაწერები გააკეთა:

დებეტი 91-2 კრედიტი 68 1 450 - დარიცხული;

დებეტი 99 კრედიტი 68 290 - ასახულია მუდმივი საგადასახადო ვალდებულება (1 450 x 20%).

ვარიანტი ნომერი 2. ჯარიმები აღირიცხება 99-ე ანგარიშზე

ბევრად უფრო მოსახერხებელია 99-ე ანგარიშზე ჯარიმების გათვალისწინება. მაშინ ბუღალტერს არ მოუწევს PNR-ის გადახდა.

საანგარიშო გეგმის გამოყენების ინსტრუქციებში არც 91-ე და არც 99-ე ანგარიში არ არის უშუალოდ ბუღალტრული აღრიცხვისთვის, თუმცა ეკონომიური შინაარსით ჯარიმის ცნება ძალიან ახლოსაა საგადასახადო სანქციებთან, რაც გასათვალისწინებელია 99-ზე. ტრანზაქციები ბუღალტრულ აღრიცხვაში უნდა აისახოს მათი ეკონომიკური შინაარსის საფუძველზე, რომელიც პრიორიტეტულია ოპერაციის სამართლებრივ სტატუსთან შედარებით (პუნქტი 6 PBU 1/2008).

მაგალითი... კომპანია "ნებომ" მიიღო მოთხოვნა საშემოსავლო გადასახადისთვის ჯარიმების გადახდის შესახებ 421 რუბლის ოდენობით. ორგანიზაციაში ჯარიმები აღირიცხება 99-ე ანგარიშზე.

ბუღალტერმა ჩანაწერები გააკეთა:

დებეტი 99 კრედიტი 68 421 - პროცენტი.

გადახდის ასახვის არჩეული ვარიანტის მიუხედავად, უნდა გახსოვდეთ, რომ ჯარიმები არ ამცირებს მოგებას საგადასახადო მიზნებისთვის. ფინანსურ ანგარიშგებაში ჯარიმები აისახება შერჩეული ბუღალტრული ანგარიშის მიხედვით. საბოლოო ჯამში, წმინდა მოგება იგივე იქნება ნებისმიერი სააღრიცხვო ვარიანტისთვის. თუ თანხა მნიშვნელოვანია, მიზანშეწონილია ამის შესახებ ინფორმაციის გამჟღავნება განმარტებით ჩანაწერში.

გაანგარიშების მაგალითი.შპს „საგაზაფხულო ქარმა“ დღგ-ის დეკლარაცია 2016 წლის IV კვარტლისათვის 2017 წლის 25.01.2017 ვადის ნაცვლად 30.01.2017 წ. დეკლარაციის მიხედვით გადასახადი არის 360,000 რუბლი. კომპანიამ გადასახადი გადაიხადა მხოლოდ 30.03.2017. ფედერალურმა საგადასახადო სამსახურმა გამოსცა მოთხოვნა No4587 04/05/2017, რომლის მიხედვითაც უნდა გადაიხადოთ ჯარიმა გადასახადის თანხის 5%-ის ოდენობით - 18000 რუბლი. ბუღალტერმა გამოითვალა ჯარიმების ოდენობა და ჩანაწერებით ასახა ყველა სანქცია. კომპანია „გაზაფხულის ქარი“-ში ჯარიმების აღრიცხვა მიმდინარეობს 99-ე ანგარიშზე. გადახდის დღისთვის ასევე ირიცხება ჯარიმები.

დებეტი 99 კრედიტი 68 18 000 - ჯარიმა აისახება 04.05.2017 No4587 მოთხოვნის შესაბამისად.

ბუღალტერმა პროცენტი გამოითვალა. დღგ-ის გადახდა შესაძლებელია კვარტალში 1/3-ით. ამრიგად, 2017 წლის 25 იანვარს კომპანიას უნდა გადაეხადა 120,000 რუბლი (360,000: 3). თითოეულს 120,000 რუბლი უნდა გაეგზავნა ბიუჯეტში 27.02.2017 და 27.03.2017 (შაბათ-კვირის გამო, გადახდის ვადა გადაიდო). რეფინანსირების განაკვეთი არის 10%.

პირველ გადახდაზე ჯარიმები გამოითვლება 64 დღის განმავლობაში (26.01.2017-30.03.2017).

120,000 x 64 დღე x 10%: 300 = 2,560 რუბლი.

მეორე გადახდაზე ჯარიმები ითვლება 31 დღე (28.02.2017-30.03.2017).

120,000 x 31 დღე x 10%: 300 = 1 240 რუბლი.

მესამე გადახდაზე ჯარიმები გამოითვლება 3 დღის განმავლობაში (28.03.2017-30.03.2017).

120000 x 3 დღე x 10%: 300 = 120 რუბლი.

მთლიანი საგადასახადო ჯარიმა = 2,560 + 1,240 + 120 = 3,920 რუბლი.

დებეტი 99 კრედიტი 68 3 920 - ასახული დღგ-ში.

ამ სტატიაში განვიხილავთ, თუ როგორ აღირიცხება მყიდველის ჯარიმები ბუღალტრულ აღრიცხვაში.

მაგალითად, შპს „კედრმა“ ხელშეკრულების შესაბამისად გადაიხადა წინასწარი გადახდა შპს „ბენჯამინში“ 119 ათასი რუბლის ოდენობით, დღგ-ს 18%-ის ჩათვლით. ხელშეკრულების პირობებით მიტანის დრო შეადგენს 14 დღეს გადახდის დღიდან. ამასთან, მიმწოდებელს 10 დღით ვადაგადაცილებული ჰქონდა ვალდებულებების შესრულება. ამ მიზეზით შპს „კედრს“ ხელშეკრულებით დაერიცხა ჯარიმები 0,05%-ის ოდენობით ყოველი დაგვიანების დღეზე. შედეგად, ჯარიმა იყო 590 რუბლი (119,000 * 0.05% * 10 დღე).

ახლა ვნახოთ, როგორ ხდება ჯარიმების აღრიცხვა და აისახება ბუღალტრულ აღრიცხვაში „1C Accounting 8“ (რედ. 3.0.)

მიმწოდებელთან გადახდა აისახება დოკუმენტში "გადახდის დავალება" - ის განთავსებულია "ბანკი და სალარო" ჩანართზე. ეს დოკუმენტი არ არის საჭირო პროგრამაში შედგენილი, თუ გადახდა ხდება კლიენტ-ბანკში.

პროგრამა აგენერირებს დოკუმენტს „ჩამოწერა მიმდინარე ანგარიშიდან“ საგადახდო დავალების საფუძველზე ოპერაციის ტიპის – „გადახდა მიმწოდებელთან“. თუ კლიენტ-ბანკი მხარს უჭერს, მაშინ დოკუმენტის ჩამოტვირთვა შესაძლებელია მისგან. შემდეგ დოკუმენტის შესაბამისად ყალიბდება განთავსება: Dt 60.02 Kt 51

ასევე დოკუმენტის „ჩამოწერა მიმდინარე ანგარიშიდან“ საფუძველზე გენერირდება „ინვოისი“ და ხდება განთავსება: Дт 68.02 Кт 76ВА.

ჯარიმები 590 რუბლის ოდენობით დარიცხულია მას შემდეგ, რაც მიმწოდებელმა არ შეასრულა ხელშეკრულებით ნაკისრი ვალდებულებები.

ახლა ჩვენ ვაყალიბებთ გაყვანილობას Dt 76.02 Kt 91.01. მისი ასახვა შესაძლებელია BU და NU ოპერაციების საშუალებით, ის მდებარეობს "ბუღალტრული აღრიცხვა, გადასახადები და ანგარიშგება" ჩანართში.

ახლა ჩვენ ვავსებთ ოპერაციას, მიუთითებთ მის სახელს, საკრედიტო და სადებეტო ანგარიშებს, ოპერაციის ოდენობას და ქვეკონტოს. გაითვალისწინეთ, რომ სუბკონტოს დებეტში შედის კონტრაგენტი, P/C-დან თანხის ჩამოწერის დოკუმენტი, რომლის საფუძველზეც გამოითვლება საჯარიმო პროცენტი, ასევე ხელშეკრულება.

სესხის ქვეკონტოში უნდა მიუთითოთ „მიღებული (გადახდილი) ჯარიმები, ჯარიმები და კონფისკაცია“. ეს პოსტი შეიძლება აისახოს ანგარიშის მიმოწერით.

ჯარიმის ოდენობისთვის გამოიყენება დოკუმენტი „მიმდინარე ანგარიშზე ქვითარი“ ტრანზაქციის ტიპის „სხვა ქვითარი“. მიმდინარე ანგარიშის ტიპი იქნება თუნდაც 76.02 „ანგარიშსწორება პრეტენზიებზე“.

შპს „ბენჯამინისგან“ თანხების მიღება აისახება დოკუმენტში „საქონლისა და მომსახურების მიღება“ ტრანზაქციის ტიპის „საქონელი“.

ამრიგად, მყიდველის აღრიცხვაში ჯარიმების დარიცხვა ხორციელდება.

პროდუქტი ხანძარმა გაანადგურა, საჭიროა თუ არა დღგ-ს აღდგენა?

ჯარიმების დარიცხვა 1გ 8.3. ჯარიმის გამოთვლა: განცხადებები. ჯარიმები, პირგასამტეხლოები, ჩამორთმევა საქმიანი ხელშეკრულებებით

გაყვანილობის ჯარიმის გაანგარიშება 1s 8-ში

ინდუსტრიული რევოლუცია რუსეთში მე -19 საუკუნის ბოლოს - მე -20 საუკუნის დასაწყისში

როგორ მივიღოთ დახმარება vp-ში რა არის ეს რა არის vp ჯარში