Esistono regimi fiscali speciali per ridurre la base fiscale sugli imprenditori e facilitare la manutenzione e la consegna dei rapporti contabili. Lo scopo dell'introduzione di un regime di un'imposta agricola unificata è mantenere e stimolare lo sviluppo del settore agricolo dell'economia. Le imprese impegnate nella produzione, la lavorazione e la vendita di prodotti agricoli conducono conducono la contabilità dei redditi semplificata, la segnalazione non complicata e le imposte a pagamento ad un tasso del 6%. Sono esentati dal pagamento dell'IVA, dall'imposta sul reddito e dalla proprietà sostituita da una singola tassa calcolata nel modo prescritto dalla legge.

Contenuto della pagina

Qual è una singola tassa agricola (ECN)

Eskhn è uno dei regimi speciali di tassazione, utilizzati da imprenditori che svolgono attività commerciali nella produzione, lavorazione e vendita di prodotti agricoli, nonché economia di pesca.

Condizioni per l'uso di Eschan:

- L'organizzazione dovrebbe rendere la produzione, la lavorazione (primaria o industriale) e l'attuazione dei prodotti agricoli o di effettuare attività nel settore dell'economia di pesca.

IMPORTANTE: la condizione principale per l'ESCH è la produzione di prodotti agricoli. Solo le imprese che producono prodotti possono applicare il regime fiscale Eshn. Imprese che procedono e implementano solo prodotti agricoli, ma non lo producono, non possono applicare trib.

- Almeno il 70% del reddito, l'organizzazione dovrebbe ricevere dall'attuazione di attività per la produzione, la lavorazione e la vendita di prodotti agricoli.

Chi è considerato un produttore di prodotti agricoli:

- e, producendo e quindi elaborazione e attuazione di prodotti agricoli;

- cooperative agricole;

- farms di pesca (qui ci sono condizioni per il numero di dipendenti e il numero di navi utilizzate).

Ciò che è considerato i prodotti agricoli:

- produzione di colture;

- prodotti di zootecnia;

- prodotti per la pesca (pesci cattura, crescente o crescente e altri corpi idrici biologici);

- prodotti di rurale e silvicoltura.

Chi non può usare Eschn:

- organizzazioni e IP, che sono impegnate solo dal primario o dal riciclaggio dei prodotti agricoli e dalla sua attuazione senza produzione.

- organizzazioni e IP che sono impegnati nella produzione e nell'attuazione di beni imbattibili, oltre a operare nel campo del business del gioco d'azzardo.

- organizzazioni relative al governo, al budget e alle istituzioni autonome.

Imposta agricola unificata nel 2020

L'oggetto della tassazione sui profitti trib ha ricevuto dalle attività nel settore della produzione, del trattamento e della vendita di prodotti agricoli, ridotti per le spese (le spese devono essere confermate documentate e prese in considerazione correttamente in relazione alla rendicontazione contabile).

Tasso Eskhn - 6%.

La procedura per il calcolo della Eshn.

Una singola tassa agricola è calcolata dalla formula:

base fiscale * Tasso 6%

La base fiscale per l'ESCC è l'indicatore "Ricavi meno spese minus".

Esempio di calcolo dell eshn:

Organizzazione di profitto - 900 000 rubli.

I costi dell'organizzazione - 546.000 rubli.

Eskhn \u003d (900 000 - 546.000) * 6% \u003d 21240 rubli.

Una singola tassa agricola è pagata due volte l'anno:

- Il primo pagamento è pagato sotto forma di pagamento anticipato fino al 25 luglio del periodo fiscale attuale;

- Il secondo pagamento è pagato alla fine dell'ultimo anno fino al 31 marzo successivo al periodo fiscale corrente.

Quali tasse pagano in modalità eshn

Quando si applica il regime fiscale, gli imprenditori di Eshn sono esenti dalle tasse principali pagate sulla modalità complessiva (basata su). Queste tasse sono sostituite da una singola tassa, calcolata nel modo prescritto dalla legge.

I pagatori UTII devono pagare le seguenti tasse:

- Eschan nella prima metà dell'anno e dell'anno (due volte per il periodo fiscale);

- Premi assicurativi obbligatori nella FIU e dei FOM;

- NDFL per i lavoratori assunti.

Quale segnalazione è in corso con l'uso di eshn

Poiché la base fiscale per il calcolo dell'ESCH è l'indicatore "Ricavi meno spese", quindi tutte le spese devono essere prese in considerazione e riflesse nella Dichiarazione.

Questo articolo parla dei modi tipici per risolvere questioni legali, ma ogni caso è individuale. Se vuoi sapere come risolvere il tuo problema - Contatta il nostro consulente completamente gratuito!

Gli imprenditori a Eshn sono obbligati a mantenere il libro di reddito e spese contabili (KUDIR). Tutti i costi devono avere una conferma documentale. I documenti che confermano le spese possono essere considerati controlli in contanti e materie prime, ricevute a pagamento e altri documenti di pagamento, l'atto di lavoro svolto, il contratto per ricevere servizi e così via.

È importante sapere che non tutte le spese possono essere prese in considerazione quando si calcola una singola tassa agricola. Un elenco specifico di spese che può essere preso in considerazione quando si calcola la tassa di cui all'articolo 346.5 del codice fiscale della Federazione Russa.

IMPORTANTE: i pagatori USEA possono includere premi assicurativi obbligatori per se stessi e per i dipendenti nell'articolo delle spese.

La dichiarazione può essere presentata nei seguenti modi:

- Personalmente, dopo aver avviato il Dipartimento degli IFT nel luogo di residenza (IP) o nel luogo di ricerca di un'organizzazione in forma di carta. La dichiarazione è piena di 2 copie;

- Attraverso la terza persona autorizzata in presenza di un procuratore di procura di nota;

- Invia posta a una lettera preziosa con la descrizione. Tra i tuoi braccia, devi rimanere allegati inventario e ricevuta di pagamento. La data specificata nella ricevuta sarà considerata la data di presentazione della dichiarazione.

- Email tramite Internet utilizzando servizi speciali per questo.

Perdita del diritto di usare Eschn

La rimozione da Eschn può verificarsi per diversi motivi:

La perdita del diritto all'echn in connessione con la violazione delle condizioni di applicazione, determinati Codice fiscale della Federazione Russa.

Ad esempio, il reddito dall'attuazione delle attività di produzione agricola alla fine del periodo di riferimento ammontava a meno del 70%. In caso di perdita obbligatoria del diritto all'ECN, secondo i risultati del periodo fiscale, viene automaticamente ricalcolato in base al regime di tassazione totale, che porta a un onere fiscale significativo dell'imprenditore.

Ribusal di utilizzare l'ESCN in connessione con la transizione a un'altra modalità di tassazione.

Se un imprenditore vuole iniziare ad applicare un altro sistema di tassazione, deve presentare una notifica corrispondente nell'IFTS.

In caso di perdita di diritto o rifiuto di utilizzare l'ESCH, è necessario inviare un avviso all'ispezione fiscale entro e non oltre il 25 ° giorno del mese successivo.

Forme per notifiche di archiviazione in IFTS:

- La notifica della cessazione dell'uso del regime ECN è presentata sotto forma n. 26.1-7;

- Avviso della perdita del diritto di utilizzare l'ESCH è archiviato sotto forma n. 26.1-2;

- La notifica del rifiuto dell'ulteriore utilizzo dell'ESCH è presentata sotto forma n. 26.1-3.

Transizione a hechn.

La transizione verso l'ECN viene eseguita su base volontaria. Per spostare, è necessario applicare la notifica appropriata all'ispezione fiscale. I singoli imprenditori sono notificati all'ispettorato fiscale nel luogo di residenza, l'organizzazione viene avvisata all'IFSN nella posizione dell'impresa.

- la notifica può essere presentata immediatamente con o un'organizzazione insieme a tutti i documenti;

- la notifica alla transizione verso l'Eshn può essere presentata entro 30 giorni dalla data di registrazione dell'IP o dell'impresa;

- in caso di transizione verso l'ECN da un'altra modalità di tassazione, è necessario presentare un avviso corrispondente fino al 31 dicembre dell'anno in corso, in quanto è possibile andare completamente e iniziare a effettuare attività in modalità Eshn solo con l'inizio di un nuovo anno di calendario.

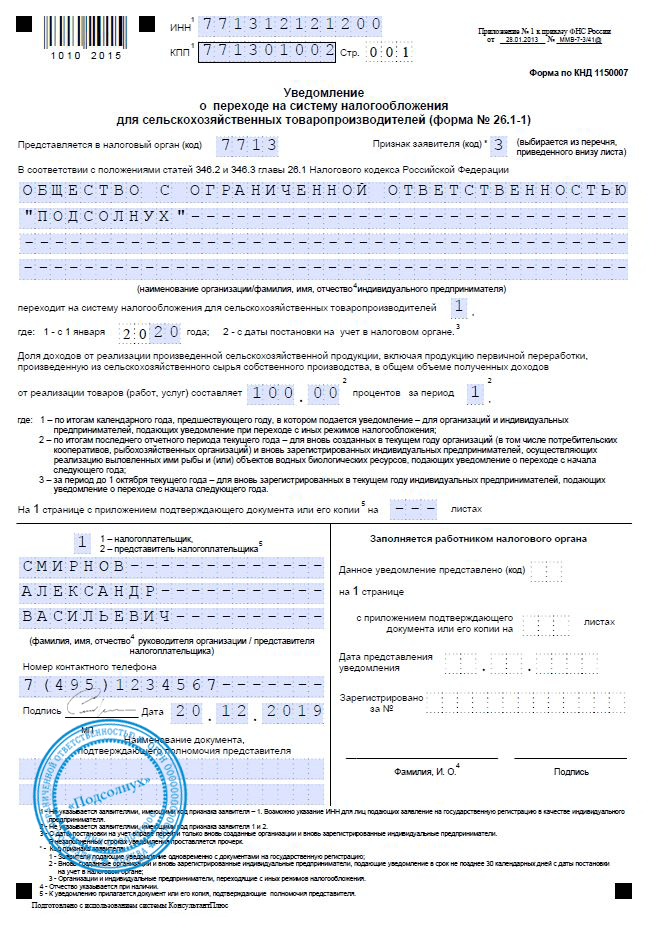

La notifica della transizione verso l'ECN è presentata sotto forma n. 26.1-1.

Responsabilità per la violazione delle scadenze per la presentazione della dichiarazione e dei pagamenti fiscali presso l'ESCH

Ai sensi dell'articolo 122 del Codice Fiscale della Federazione Russa, quando non prevede la tassa sull'imprenditore, viene imposta una sanzione per un importo compreso tra il 20% al 40% dell'importo non retribuito.

Ai sensi dell'articolo 119 del codice fiscale della Federazione Russa, le multe amministrative sono previste per la presentazione tardiva della segnalazione. Le dimensioni sottili possono essere per ciascun mese completa o incompleta del ritardo del 5-30% della quantità di tasse non retribuite, che doveva essere versata sulla base di questa dichiarazione. Ma non meno di 1000 rubli.

Pertanto, il regime fiscale di Eshn è progettato per supportare e stimolare gli imprenditori nel campo agricolo. Per fare ciò, la modalità Eshn fornisce una frequenza fiscale sufficientemente bassa del 6% e i termini di riferimento e la segnalazione negli IFTS sono semplificati.

Diana Dömin.

capito con l'trib

Anton Durov.

esperto fiscale

Eskhn - una singola tassa agricola.

Questo è un regime fiscale per i produttori che lavorano in coltivazione, zootecnia, silvicoltura e agricoltura. Questo regime libera IP e aziende dal pagamento di diverse tasse:

- Tassa di profitto. Eccezione - imposta di dividendo e alcuni tipi di obblighi di debito per LLC.

- NDFL per IP.

- Imposta sulla proprietà, se utilizzata in attività agricole.

Diciamo chi e in quali condizioni possono lavorare sull'ECN. L'articolo contribuirà a gestire i punti generali, ma per le sfumature raccomandiamo di contattare il ragioniere.

Chi può lavorare su Eschn

Per lavorare su ESCH, l'organizzazione e l'IP devono essere conformi a tali requisiti:

- Impegnarsi nella produzione, elaborazione e vendita di prodotti agricoli. Parola chiave - produzione. Se acquisti lamponi da un contadino e fai una marmellata da esso, vai a Eshn non funzionerà.

- La quota di reddito da attività agricole dovrebbe essere almeno il 70% di tutte le entrate. Questi sono tutti redditi che sono arrivati \u200b\u200bi codici agricoli obolti. Ad esempio, un gruppo di codici 01 si applica a coltura, alle zootecnia e 03 - pesca.

E questo è un elenco di organizzazioni e IP, a cui la legge proibisce a lavorare sull'ECN:

- Produttori di merci imbattibili, come alcool o profumeria.

- Rappresentanti del business del gioco d'azzardo.

- Istituzioni casuali e di bilancio.

Se un linguaggio semplice, allora questo: raccogliere i lamponi, fare marmellata e vendere - puoi lavorare sull'ECN. Compra solo lamponi e fare marmellata da esso - non puoi lavorare per Eschn.

Come pagare l'Eskhn

La tassa è considerata per tale formula:

Eschn \u003d Base fiscale × Tasso di imposta

Non è difficile da tassare. È difficile determinare quali redditi e le spese possono essere considerati. Il codice fiscale ha un elenco completo di reddito e spese. Ad esempio, l'elenco dei redditi include il reddito dalla vendita di beni, dal passaggio del terreno in affitto e interesse sul contributo bancario. L'elenco delle spese è il costo dei salari ai dipendenti, al pagamento del risarcimento e dei benefici, dell'acquisto di semi, piantine, fertilizzanti, feed e droghe per gli animali, il contenuto del trasporto del servizio.

I ricavi possono essere ridotti per perdite degli anni passati.

Aliquota fiscale. In precedenza, il tasso è stato fissato, ma dal 2019 ogni regione può installare proprio. Massimo - 6%.

Nella regione di Kemerovo, imprenditori all'imposta di pagamento Eshn ad un tasso del 3% e 2021, a Mosca - ad un tasso del 6% e nella regione zero della regione di Mosca. Gli imprenditori della regione di Mosca non hanno bisogno di pagare le tasse - riempire solo la dichiarazione.

Quando paghi

Il contabile contribuirà nei calcoli, ma ecco un breve esempio.

Per i primi sei mesi, l'imprenditore ha guadagnato - 600 000 P, costi - 400 000 r. Aliquota fiscale - 6%.

(600 000 P - 400 000 P) × 6% \u003d 12 000 P

Nella seconda metà dell'anno, l'imprenditore ha guadagnato 800.000 p, costa - 700 000 r. È necessario calcolare la quantità di ESCHN per tutto l'anno, e quindi detrarre il pagamento anticipato di esso.

Tasse per tutto l'anno:

(600 000 P + 800 000 P) - (400 000 P + 700 000 P) × 6% \u003d 18 000 P

Sottrariamo il pagamento anticipato:

18 000 P - 12 000 P \u003d 6000 p.

In realtà, i calcoli sono solitamente più complicati. È necessario capire quali spese possono essere prese in considerazione e che non lo è. Pertanto, consiglio di contattare il contabile esperto per l'aiuto.

IVA a ESHN

Dal 2019, i produttori agricoli presso l'ECN sono tenuti a pagare l'IVA. Ma ci sono casi in cui la società o l'IP possono rilasciare da questo dovere:

- Se una società o IP hanno presentato una domanda per il desiderio di sfruttare il vantaggio del beneficio dello stesso anno in cui sono stati registrati.

- Se sono passati da OSN a Eschn dal 1 ° gennaio e allo stesso tempo ha presentato una domanda di esenzione da IVA.

- Se il reddito da attività ESSC per l'anno precedente non ha superato il limite. Per ogni anno è diverso. Nel 2018 - 100 milioni di rubli, nel 2019 - 90 milioni di rubli, in 2020 - 80 milioni di rubli.

In tutti i casi, la notifica è presentata all'imposta sulla posizione della società o nel luogo di residenza del PI. Termine - fino al 20 del mese, in cui il beneficio cominciò ad applicare.

Contabilità e segnalazione sull'ECN

Contabilità IP. Gli imprenditori non sono tenuti a condurre la contabilità. Tutte le segnalazioni hanno un libro di reddito e spese e la dichiarazione fiscale.

Il libro di reddito e spese (KUDIR) può essere effettuato online o in carta. Eskhn è l'unico regime che ha bisogno di registrare il libro nell'imposta: carta - prima dell'inizio di riferimento, l'elettronica viene stampata e si riferisce al 31 marzo anno prossimo.

La dichiarazione fiscale deve essere approvata fino al 31 marzo, seguendo la segnalazione. Per il 2019, la dichiarazione deve essere passata fino al 31 marzo 2020.

Se il produttore agricolo smette di funzionare durante l'anno, deve notificare la tassa e sottoporsi alla Dichiarazione al 25 ° giorno del prossimo mese. Ad esempio, l'imprenditore ha smesso di funzionare a maggio e nello stesso mese ha notificato la tassa. Ha bisogno di essere inventato fino al 25 giugno.

Contabilità in aziende. Le aziende sono sempre più difficili, hanno bisogno di tenere conto della contabilità: elaborare il bilancio del bilancio e una relazione sui risultati finanziari, conservare i record di reddito e spese che partecipano al calcolo della tassa. La dichiarazione fiscale è presentata una volta all'anno, fino al 31 marzo.

Piccole aziende agricole, come contadine e aziende agricole e libertà, possono condurre la contabilità su uno schema semplificato. Ma il ragioniere avrà ancora bisogno di un account.

Come andare all'ESKN

Nuovi IP e aziende possono applicare preavviso con altri documenti per la registrazione o entro 30 giorni di calendario dopo la registrazione. Se sei in ritardo, dovrai lavorare sulla terra e pagare tutte le tasse.

Eshn combinato con altri regimi fiscali

Gli imprenditori possono combinare Eschn con un brevetto e un ENVD - una singola tassa sui redditi imputati e le società sono solo con UNVD. Vero, c'è una sfumatura: è impossibile vendere prodotti agricoli attraverso i propri negozi e sale da pranzo. Vendi cetrioli dal loro letto nella loro bancarella di verdure che non puoi, ma possono comprare il tuo prossimo e vendere nella tua stalla.

Quando si combinano le modalità, la quota di reddito dall'agricoltura non dovrebbe essere inferiore al 70% del reddito per tutti i tipi di attività.

ESCH Rimozione.

La società o l'IP dovrebbe essere tenuta contabile su ECN in tre casi:

- Se hai perso il diritto di lavorare sull'ECN.

- Se non ci sono più attività sull'ECN, ad esempio, se la società ha chiuso una direzione aziendale agricola.

- Se vuoi andare ad un altro sistema di tassazione.

In uno qualsiasi di questi casi, è necessario presentare un avviso in due copie in una tassa nella posizione della Società o nel luogo di residenza del PI. Ci sono 15 giorni dal momento della decisione.

Perdita di diritti per l'ESKN

La società e l'IP perdono il diritto all'echterch, se non rispettano più i requisiti della legislazione su questo sistema di tassazione. Ad esempio, hanno iniziato a produrre beni eccitati o proventi dall'agricoltura è diventato inferiore al 70%.

Se hai perso il diritto all'ESN, questo deve essere segnalato alla tassa. Quindi dovrà pagare le tasse, come se tutto l'anno ha lavorato su un sistema comune.

Ad esempio, i primi sei mesi la società era impegnata nella produzione e nella vendita di miele. Nella seconda metà dell'anno, ha cambiato il profilo e ha iniziato a produrre un miele - questo è un prodotto schiacciante. È impossibile lavorare di più su Eshn, quindi la compagnia si è trasferita nella terra. È obbligata a pagare le tasse sulla terra per tutto l'anno, anche da reddito dalla produzione e la vendita di miele.

Dal momento che recentemente lo Stato paga una maggiore attenzione alle attività delle imprese agricole, abbiamo trovato opportuno analizzare i problemi con cui è necessario affrontare i contribuenti utilizzando un regime fiscale speciale per i produttori agricoli.

Le organizzazioni e gli imprenditori individuali che sono produttori agricoli conformemente al Capitolo 26.1 del Codice Fiscale della Federazione Russa hanno il diritto di passare volontariamente al pagamento di un'unica tassa agricola (trib della parte) nel modo prescritto da questo capo del codice fiscale di La Federazione Russa (paragrafo 2 dell'art. 346.1 del codice fiscale della Federazione Russa).

Deduzione dell'IVA quando si passa a ESKN

In pratica, ci sono spesso situazioni in cui le merci vengono acquistate e utilizzate dal contribuente prima di passare alla modalità Eshn e viene pagata dopo. Di conseguenza, la domanda sorge sulla possibilità di utilizzare la deduzione dell'IVA.

L'articolo 346.1 del codice fiscale della Federazione Russa prevede che il sistema fiscale per i produttori agricoli sia applicato insieme al regime di tassazione generale. La transizione verso il pagamento di hechter o ritorno al regime di tassazione generale viene effettuata da organizzazioni e singoli imprenditori volontariamente.

L'articolo 346.2 del Codice FISCALE della Federazione Russa ha rilevato che le organizzazioni e gli imprenditori individuali che hanno trasferito al pagamento degli ESHN nel modo prescritto dal capitolo 26.1 del Codice FISCALE della Federazione Russa sono riconosciuti dai Payers Eshn. In base al significato dell'art. 346.2 e 346.3 del codice fiscale della Federazione Russa, i produttori agricoli possono andare al regime Eshn.

Paragrafo 6 dell'art. 346.2 del codice fiscale della Federazione Russa è determinato che non ha diritto di passare al pagamento dell'ESN:

- organizzazioni e imprenditori individuali impegnati nella produzione di beni eccibili;

- organizzazioni e imprenditori individuali che svolgono attività imprenditoriali nel settore del business del gioco d'azzardo;

- istituzioni casuali, di bilancio e autonome (in relazione all'entrata in vigore della legge federale dell'8 marzo 10. n. 83-FZ "sulle modifiche a determinati atti legislativi della Federazione Russa in relazione al miglioramento dello stato legale di istituzioni di stato (municipale) ").

Pertanto, solo i contribuenti di questa tassa possono utilizzare il diritto alle detrazioni fiscali e il risarcimento dal bilancio dell'IVA.

In virtù di P.P. 3 p. 2 Art. 170 Codice fiscale della Federazione Russa IVA ammonta all'acquirente nell'acquisizione di beni (lavori, servizi), comprese le immobilizzazioni e attività immateriali, pagatori non IVA conformemente al capitolo 21 del codice fiscale della Federazione Russa o esentata da Esecuzione dell'obbligo di calcolarlo e paga, fare riferimento al costo di produzione e vendita di beni (lavori, servizi).

Secondo la posizione ufficiale del Ministero della Finanza della Russia, nel caso in cui le persone che hanno trasmesso l'UPN o il sistema fiscale sotto forma di SENTD, calcola il pagamento delle somme IVA su merci (lavori, servizi), spediti (soddisfatti ) Prima della transizione a tali regimi fiscali speciali, i fatti della persona hanno il diritto di adottare per detrarre l'ammontare delle imposte sui beni (lavoro, servizi) utilizzati nell'attuazione delle operazioni per la vendita di merci (lavori, servizi), che sono soggetti a tassazione dell'IVA, ma pagati dopo la transizione a regimi fiscali speciali (lettera dal 19.12.05. No. 03-04-15 / 116). Nonostante il fatto che questa lettera si riferisca a Envd e USN, sembra possibile diffondere questo punto di vista e il pagamento della Eshn, che è anche un regime fiscale speciale.

Esistono decisioni giudiziarie separate che confermano la posizione delineata (risoluzione del FAS del distretto Volga datato 17.07.08. No. A12-10958 / 07, FAS del distretto Ural datato 24 dicembre 2007 n. F09-10650 / 07-C2 ).

Tuttavia, la maggior parte dei vasi arbitrali occupa la posizione opposta. I tribunali indicano che se il pagamento dell'IVA è effettuato dal contribuente dopo la transizione a un regime fiscale speciale, non ha diritto di detrarre l'ammontare di questa tassa (risoluzione del FAS del distretto Ural del 18.08.09. No. F09-5876 / 09-C2, 1.02. 06 G. N. F09-34 / 06-C2, FAS del distretto del Nord Caucaso del 28.08.08 N. F08-5017 / 2008, FAS del distretto nord-ovest del 30.06 .06 n. A66-911 / 2005).

Inoltre, la posizione specificata ha confermato il presidio della Federazione russa nella decisione del 13.09.05 n. 4287/05.

Va notato che il problema considerato è rilevante per quanto riguarda le operazioni impegnate a 1,01.06, nonché dopo la data specificata, relativa a cui è stata preservata la condizione del pagamento effettivo delle imposte, poiché in quel momento la regola è stata applicata Alle quantità di deduzione dell'IVA presentata al contribuente e versate loro, al momento dell'acquisto di beni (lavori, servizi) nel territorio della Federazione Russa, mentre il paragrafo 20 dell'art. 1 del diritto federale del 22 luglio 2005 n. 119-FZ "sulle modifiche del capitolo 21 della seconda parte del codice fiscale della Federazione Russa e riconoscendo la proposta di talune disposizioni di atti di legislazioni della Federazione Russa sulle tasse e tasse "nel primo comma, paragrafo 2 dell'art. 171 del codice fiscale della Federazione Russa, le parole "e pagati" sono stati esclusi.

Se il pagatore dell'eskhn ha messo una fattura

Nella pratica giudiziaria, ci sono situazioni controverse in cui i pagatori ESCH indicano nelle fatture della fattura dell'IVA. In tali casi, le autorità fiscali ritengono che l'obbligo di pagare l'IVA sorge, tuttavia, i contribuenti sostengono che tali errori non possono essere la base per pagare l'IVA.

Secondo il paragrafo 3 dell'art. 346.1 del Codice FISCALE della Federazione Russa (modificata dalla legge federale n. 306-FZ "sulle modifiche per parte del primo e parte del vino del codice fiscale della Federazione Russa e della legge della Federazione Russa" sul Le autorità fiscali della Federazione Russa ") Le organizzazioni che sono i contribuenti di Eshn non sono riconosciute dai pagatore IVA (ad eccezione dell'IVA pagabile in conformità con il codice fiscale della Federazione Russa quando si importano merci nel territorio della Federazione Russa e altro Territori sotto la sua giurisdizione, oltre a IVA pagata ai sensi dell'art. 174.1 del codice fiscale della Federazione Russa).

In virtù del paragrafo 3 dell'art. 169 del codice fiscale della Federazione Russa per redigere le fatture solo i pagatori IVA. Pertanto, l'organizzazione che ha trasmesso il pagamento dell'echter, nell'attuazione delle operazioni imponibile da questa singola tassa, non dovrebbe eseguire la fattura.

Basato sul paragrafo 5 dell'art. 173 del codice fiscale della Federazione Russa in caso di organizzazione che ha approvato il pagamento dell'ECN, l'acquirente di beni (lavori, servizi) della fattura con l'assegnazione dell'IVA importi l'intero importo della tassa specificata in Questa fattura è soggetta a pagare al budget.

La legalità di questa disposizione è confermata dalla Corte costituzionale della Federazione Russa nella definizione del 7 novembre 2008 n. 1049-Oh. Allo stesso tempo, il ministero delle finanze della Russia nota che secondo P.P. 8 p. 2 Art. 346.5 del codice fiscale della Federazione Russa I valori IVA versati nell'acquisizione di beni (lavori, servizi) utilizzati nell'attuazione delle operazioni tassabili da parte di Eshn sono presi in considerazione nella composizione dei costi nel determinare l'oggetto della tassazione di A Tassa singola (lettere del 12.07.05 n. 03-04-11 / 152 e 31.03.04 n. 04-03-11 / 51).

Sulla questione dell'uso dell'IVA dell'Organizzazione che è un pagatore dell'ESCKHN, quando si mette la fattura dell'acquirente con l'assegnazione dell'IVA del Ministero della Finanza della Russia in una lettera del 15.04.10 n. 03-07-11 / 118 rileva che dopo la transizione al pagamento dell'eshnn, l'organizzazione non dovrebbe realizzare merci che tengono conto dell'IVA. Allo stesso tempo IVA, calcolata e corrisposta al bilancio da pagamento (pagamento parziale) ottenuto nella fornitura delle forniture dei prodotti specificati, non è accettata per detrarre.

Spiegazioni simili Il corpo finanziario dà una persona in relazione alla fattura da parte di una persona applicata da un altro regime fiscale speciale (lettere del Ministero della Finanza della Russia datata 16.05.11 n. 03-07-11 / 126, 04/04/10 No. 03-07-14 / 30, 03/17/10 No. 03-07-11 / 66). La pratica giudiziaria supporta questa posizione.

Poiché la Corte di un'Autorità più alta rileva nella risoluzione del FAS del distretto centrale del 28 marzo 2011 n. A14-5181-2010135 / 33, i tribunali della Corte inferiore hanno ragionevolmente preso in considerazione che il contribuente ha applicato il sistema fiscale nel la forma dell'ESCH nel periodo fiscale contestato e non è stato un pagatore IVA, di conseguenza, ha un dazio sul pagamento dell'imposta al bilancio in caso di fattura all'Acquirente con l'assegnazione degli importi dell'IVA sulla base di pp. 1 p. 5 cucchiai. 173 del codice fiscale.

L'uso di eshn in assenza di reddito

Nella pratica delle forze dell'ordine ci sono controversie sulla possibilità di utilizzare l'ESCH da parte del contribuente, il cui periodo fiscale non ha reddito dalla vendita di prodotti agricoli.

Secondo il paragrafo 5 dell'art. 346.2 del codice fiscale della Federazione Russa nel pagamento dell'Eshn ha il diritto di spostare i produttori agricoli (ad eccezione di quelli specificati in PP 2-4 del presente paragrafo), se, secondo i risultati del lavoro per il calendario Anno che precede l'anno del calendario, in cui l'organizzazione o l'imprenditore individuale presenta una dichiarazione della transizione verso il pagamento dell'eshnn, nel reddito totale della vendita di beni (lavori, servizi), la quota di reddito dalla vendita di prodotti agricoli , inclusa la produzione di elaborazione primaria prodotta da loro dalle materie prime agricole della propria produzione, è almeno il 70%.

Servizio fiscale federale della Russia in una lettera del 24 novembre 2009 n. SHS-37-3 / [Email protetto] Chiarisce la questione della perdita dello stato dei produttori agricoli in assenza di contribuenti di reddito dalla vendita di prodotti agricoli prodotti da loro. In conformità con il paragrafo 2 dell'art. 346.3 del codice fiscale della Federazione Russa L'organizzazione di nuova creazione o l'imprenditore individuale appena registrato ha il diritto di richiedere la transizione al pagamento dell'ECN entro cinque giorni dalla data di registrazione con l'autorità fiscale specificata nel certificato di Registrazione con l'autorità fiscale emessa conformemente al paragrafo 2 dell'art. 84 NK RF. In questo caso, il contribuente è considerato trasferito al pagamento dell'ECN nel periodo fiscale corrente. In questo caso, il periodo fiscale ai sensi dell'art. 346.7 NK RF è riconosciuto come un anno di calendario.

Clausola 4 dell'art. 346.3 e paragrafo 2 dell'art. 346.2 del codice fiscale della Federazione Russa, in particolare, è stato stabilito che se, secondo i risultati del periodo fiscale, la quota del reddito del Payer ESC dalla vendita di prodotti agricoli prodotti da loro, compresi i prodotti di primario primario L'elaborazione prodotta da loro dalle materie prime agricole della propria produzione, nel totale reddito dalla vendita di beni (lavori, servizi) ammonta a meno del 70%, il contribuente non è un produttore agricolo ed è considerato il diritto di utilizzare L'ESCH dall'inizio del periodo fiscale, in cui è consentita la violazione della restrizione specificata.

Pertanto, la condizione principale che ci consente di applicare il sistema fiscale sotto forma di ESCHN è l'attuazione del processo di produzione da parte del contribuente, oltre a ricevere ricavi dalla sua attuazione.

Se il contribuente è passato al pagamento dell'echter, in base ai risultati del periodo fiscale, detto limite è stato violato, anche in relazione alla mancanza di reddito dal contribuente dalla vendita di prodotti agricoli prodotti, quindi secondo il paragrafo 4 di Arte. 346.3 del codice fiscale della Federazione Russa, perde il diritto di utilizzare il CES dal momento della registrazione con l'autorità fiscale.

Il contribuente, che ha perso il diritto di utilizzare l'ESCH, entro un mese dopo la scadenza del periodo fiscale in cui è consentito la violazione di ricalcolare gli obblighi fiscali sull'IVA, la tassa sull'imposta sul reddito, l'imposta sul reddito personale, la tassa di proprietà, le tasse di proprietà, le imposte sulla proprietà Per l'intero periodo fiscale secondo le modalità prescritte dalla legislazione della Federazione russa su tasse e commissioni per le organizzazioni di nuova creazione o nuovi imprenditori individuali registrati. Inoltre, tale contribuente paga sanzioni per i pagamenti tardivi alle imposte specificate e ai pagamenti anticipati su di essi.

Tuttavia, nella pratica giudiziaria su questo problema c'è una posizione opposta. Pertanto, il distretto FAS FAR EASTERN nella sentenza del 21.04.10 N. F03-22288 / 2010 è arrivata alla conclusione che il fatto della mancanza di reddito della vendita di prodotti agricoli non indica la perdita dello stato del settore agricolo Produttore, e quindi l'autorità fiscale non ha avuto la fondazione per riconoscerlo per non valido i diritti per l'ECN.

Detrazioni dell'IVA Quando si passa dall'ECN al sistema fiscale generale

In pratica, una controversa è la questione della legalità dell'uso delle detrazioni fiscali sull'IVA in caso di transizione dal pagamento dell'eshnn al regime generale della tassazione, mentre si ricalcolando le passività fiscali.

I tribunali arbitrali in questo caso arrivano a una singola opinione che dal momento che il contribuente non ha calcolato e non ha pagato l'ignario, I.e. Regime fiscale speciale A partire dall'inizio dell'anno civile, e tutte le relazioni giuridiche sono regolate dalle regole del regime fiscale generale, l'uso della detrazione dell'IVA è legalmente (ad esempio, le risoluzioni del distretto del Nord Caucaso del 28 novembre, 2006 n. F08-6071 / 2006-2511 e il FAS del distretto occidentale Siberian del 11.06.08 n. F04-2600 / 2008 (6445-A03-41).

Applicazione dell'esch in ordine di successione

Spesso, le controversie sulla questione della possibilità di utilizzare l'ESCH con i contribuenti che sono successori delle entità giuridiche riorganizzate senza presentare un'applicazione appropriata all'autorità fiscale, se l'entità legale ha già applicato questo regime speciale prima della riorganizzazione.

In base al significato dell'art. Il codice fiscale della Federazione russa, l'obbligo di pagare le tasse di un'entità giuridica riorganizzata, nonché l'ammontare delle multe imposte dall'entità giuridica per la Commissione degli reati fiscali fino al completamento della sua riorganizzazione, è soddisfatta dal suo successore (successori) nel modo prescritto dal presente articolo del codice fiscale della Federazione Russa. Allo stesso tempo, per risolvere la questione in esame, dovrebbe essere elaborato dal fatto che in virtù del paragrafo 1 dell'art. 57 La trasformazione CI RF è una delle forme di riorganizzazione di un'entità giuridica, ma secondo il paragrafo 5 dell'art. 58 del codice civile della Federazione Russa Trasformazione dell'entità giuridica di una specie all'entità giuridica di un'altra specie è essenzialmente un cambiamento nella forma organizzativa e legale di un'entità giuridica.

Inoltre, sulla base del paragrafo 4 delle disposizioni del servizio fiscale federale, approvato dal decreto del governo della Federazione russa del 30 aprile 2004 n. 506 (di seguito denominato il regolamento), il servizio fiscale federale di La Russia conduce le sue attività direttamente e attraverso i suoi organismi territoriali in collaborazione con altre autorità federali di organismi esecutivi, autorità esecutive delle entità costituenti della Federazione Russa, dei governi locali e dei fondi extrabustizia degli Stati Uniti, delle associazioni pubbliche e di altre organizzazioni.

Secondo la clausola 5.3.1, le disposizioni del servizio fiscale federale della Russia effettuano la registrazione dello Stato delle persone giuridiche e individui come singoli imprenditori e contadini contadini (agricoltori).

Dovrebbe essere pagato al fatto che precedenti i tribunali arbitrali non avevano una singola posizione su questo problema.

Come indicato nella risoluzione del FAS del distretto Ural del 21 settembre 2009 n. F09-7009 / 09-C2, l'organizzazione del contribuente è un successore legale completo dell'organizzazione, che ha applicato il regime fiscale sotto forma di pagamento di The Eshn. Poiché in questo caso avviene la successione universale, quindi l'entità giuridica riorganizzata per l'applicazione del regime fiscale sotto forma di pagamento di Eshn sta anche diventando una nuova entità giuridica.

Il contribuente ha calcolato e pagato una singola tassa, rappresentata la segnalazione delle tasse su di esso, cioè. Con le loro azioni, ha confermato il desiderio di andare al regime fiscale specificato. Allo stesso tempo, la responsabilità di una persona riorganizzata a presentare una domanda per la transizione a un regime fiscale speciale se l'organizzazione è stata versata alla riorganizzazione alla riorganizzazione, non viene fornita la legislazione esistente.

Allo stesso tempo, la FAS del distretto Volga-Vyatka nella decisione del 10/10/09 n. A79-6037 / 2009 (di seguito denominato - Risoluzione n. A79-6037 / 2009) quando si considera una situazione relativa al Emissione della legalità dell'uso dell'esterno dell'organizzazione, che è il successore delle imprese unitario statali attraverso la trasformazione dell'impresa mediante privatizzazione e il produttore agricolo, continuando ad applicare il regime fiscale denominato, ma non ha presentato una dichiarazione su La transizione al pagamento dell'eshn, rileva che l'Organizzazione non ha soddisfatto una delle condizioni per la possibilità di applicare un regime fiscale speciale sotto forma di pagamento di Eshn, in relazione al quale il regime fiscale utilizzato illegalmente e l'organizzazione Riferimento al fatto di presentazione all'autorità fiscale per le dichiarazioni dei redditi per gli ESC al periodo controllato, nonché la mancanza dell'autorità fiscale, nessun commento sui risultati delle ispezioni dei Camerali di queste dichiarazioni non indica la legalità del Applicazione dell'organizzazione Su un regime fiscale speciale.

Tuttavia, con il decreto del Presidio del PAC della Federazione Russa del 15/06/10 n. 563/10 (di seguito denominato decreto n. 563/10) Risoluzione A79-6037 / 2009 annullata.

Secondo il presidio della federazione russa, l'organizzazione ha mantenuto il profilo dell'attività svolta dall'impresa prima della sua privatizzazione, rimanendo il produttore agricolo. Registrando la conversione appropriata di un'entità giuridica, un'organizzazione per circa due anni ha applicato l'ECN in assenza dell'autorità fiscale eventuali commenti sui risultati delle ispezioni dei Camerali delle dichiarazioni dei redditi presentate al periodo specificato.

Dato il Presidio della Federazione Russa, ha concluso che se un'organizzazione dopo la registrazione non ha presentato una dichiarazione scritta sull'intenzione di pagare il mancato eShn, in questo caso non poteva servire come base per portarlo alla responsabilità fiscale e al ricalcolo della sua tassa Passività per il sistema di tassazione generale.

Prima dell'adozione della risoluzione n. 563/10, gli organismi ufficiali hanno insistito per l'obbligo di presentare una domanda per la transizione al sistema tecnico dell'Echn all'Autorità fiscale nella trasformazione di un'entità giuridica (la lettera del Ministero della Finanza della Russia Datato 4.07.08 No. 03-11-04 / 1/1). Dopo l'aspetto della risoluzione n. 563/10, le autorità fiscali hanno concordato con la posizione del Presidio della Federazione Russa (comma 39 revisione delle decisioni del Presidico della Corte della Federazione Russa per le controversie fiscali stabilite nel Lettera del servizio fiscale federale della Russia datata 12.08.11. No. SA-4-7 / [Email protetto]).

Reddito ottenuto dall'organizzazione - un membro di un semplice accordo di partnership

Fino a poco tempo fa, non vi è stato alcun consenso sulla questione del fatto che il reddito sia preso in considerazione, conformemente al quale la produzione e la vendita di prodotti agricoli sono effettuati esclusivamente dalle forze di diversi produttori agricoli, nel determinare la quota di reddito che dà Tale organizzazione il diritto di applicare il sistema fiscale sotto forma di pagamento di Eshn.

In conformità con il paragrafo 9 dell'art. 250 Codice fiscale della Federazione Russa, il reddito sotto forma di reddito distribuito a favore del contribuente con la sua partecipazione a un partenariato semplice e preso in considerazione nel modo prescritto dal paragrafo 4 dell'arte sono stati riconosciuti. 278 NK RF.

Secondo il ministero della Finanza della Russia, espresso in una lettera del 5,07.11 n. 03-11-09 / 39, art. 346.2. La sua elaborazione primaria presentata da loro dalle materie prime agricole della propria produzione, i redditi derivati \u200b\u200bdalla vendita di prodotti agricoli prodotti nell'ambito del contratto di partenariato semplice e distribuito tra i partecipanti. Il Ministero delle Finanze della Russia in questa lettera ha inoltre notato che è stata effettuata un'eccezione in precedenza, secondo cui al fine di ottenere lo status dei produttori agricoli nel reddito totale della vendita di beni (lavori, servizi), la quota di reddito da La vendita di prodotti agricoli prodotti da tali organizzazioni e imprenditori individuali, compresi i prodotti della sua lavorazione primaria effettuati da loro dalle materie prime agricole della propria produzione, ricavi dalla vendita di prodotti agricoli fatti come parte di un semplice partenariato e distribuito tra i partecipanti non sono stati presi in considerazione (una lettera del 14 luglio 2009 n. 03-11-06 / 1/3).

Nella pratica giudiziaria ci sono diversi punti di vista sull'argomento in considerazione.

Nella definizione di te della Federazione Russa datata 8 ottobre, 10 gennaio, il numero di te-9534/10 è indicato che dal paragrafo 2 dell'art. 346.2 del codice fiscale della Federazione Russa, che determina che i pagatori Eshn sono organizzazioni e singoli imprenditori che producono prodotti agricoli, ne consegue che il diritto di applicare questo regime fiscale speciale è vincolante principalmente il tipo di attività svolta dal contribuente, E non con quale categoria il reddito ricevuto da questa attività, per scopi contabili fiscali.

Né la norma del paragrafo 2 dell'art. 346.2 del codice fiscale della Federazione Russa, né altre disposizioni del capitolo 26.1 del codice fiscale non escludono la possibilità di applicare il sistema fiscale per i produttori agricoli nel caso in cui la performance del lavoro in determinate fasi della produzione agricola sia effettuata dal contribuente con il coinvolgimento di altre organizzazioni concludendo i contratti con loro, servizi compensati o contratti sulle attività congiunte. Capitolo 26.1 del codice fiscale della Federazione Russa non contiene un divieto simile a quello previsto dal paragrafo 2.1 dell'art. 346.26 del codice fiscale della Federazione Russa (conformemente alla presente norma, l'uso di un regime fiscale speciale sotto forma di ANDD è escluso quando il tipo di attività rientra in questo regime nel quadro di un semplice accordo di partnership).

Inoltre, il FAS del distretto del Nord Caucaso nella decisione del 31.05.10 № A32-25409 / 2008-3 / 418 ha considerato la corretta conclusione dell'autorità giudiziaria inferiore che la legislazione non ha imposto restrizioni sull'assegnazione dei partecipanti al Accordo sulle attività congiunte ai produttori agricoli secondo le modalità prescritte dal capitolo 26.1 del codice fiscale della Federazione Russa.

Allo stesso tempo, nel decreto del FAS del distretto Volga del 13 maggio 2010 n. A57-24991 / 2009 (di seguito denominato decreto n. A57-24991 / 2009) ha rilevato che dal requisito del paragrafo 2 di Arte. 346.2.

Tuttavia, nella decisione del 28.12.10 № 9534/10 (di seguito - risoluzione n. 9534/10) Il presidio della Corte di giustizia ha annullato il numero decisionale A57-24991 / 2009, portando una giustificazione dichiarata e ha concluso che il reddito Ricevuti dall'organizzazione L'attuazione dei prodotti agricoli prodotti nel quadro delle attività congiunte è prese in considerazione legittimamente presi in considerazione quando si risolve la questione del diritto di applicare il sistema fiscale per i produttori agricoli.

In una lettera n. 03-11-09 / 39, il Ministero della Finanza della Russia ha adeguato la sua posizione sulla questione in esame e ha attirato l'attenzione sulla necessità di utilizzare le conclusioni della risoluzione n. 9534/10 nel lavoro, conto le circostanze effettive del caso in esame, senza dare loro una natura universale.

Quindi, se l'organizzazione è parte del contratto di un partenariato semplice, conformemente alla quale la produzione e la vendita di prodotti agricoli sono effettuati esclusivamente dalle forze di diversi produttori agricoli, quindi nel determinare la quota di reddito dalla vendita di Prodotti agricoli prodotti dall'organizzazione, compresi i prodotti del suo trattamento primario prodotto da materie prime agricole della propria produzione nel reddito totale dalla vendita di beni (lavori, servizi) al fine di applicare la testa 26.1 del codice fiscale della Federazione Russa È possibile tenere conto dei ricavi dalla vendita di prodotti agricoli ottenuti nell'ambito dell'accordo di joint venture, come previsto nella risoluzione n. 9534/10.

Tuttavia, se un semplice accordo di partenariato non è collegato alla produzione e alla vendita di prodotti agricoli o se tale produzione e attuazione non sono le attività principali o predominanti nel quadro del contratto per un partenariato semplice, quindi nel determinare la quota del reddito che fornisce L'organizzazione Il diritto di applicare il sistema fiscale per i produttori agricoli, la risoluzione n. 9534/10 non è presa in considerazione.

Dimmi, per favore, cosa significa un sistema fiscale semplificato diverso da ESKN nel 2020?

Innanzitutto, l'Eshn può utilizzare le organizzazioni che sono impegnate nella produzione di prodotti agricoli o riciclati e implementati, nonché altre organizzazioni o IP che forniscono produttori di tali prodotti agricoli servizi ausiliari relativi alla zootecnia o alla produzione di animali. In una parola, per l'uso di Eshn, è necessario impegnarsi in attività direttamente correlate ai prodotti agricoli.

Per l'USN, l'elenco delle attività, impegnato in cui è possibile utilizzare questo sistema fiscale, molto più ampio. Inoltre, per andare in modalità semplificata, il tuo reddito non deve essere superiore a 112,5 milioni di rubli per i nove mesi dell'anno precedente, e il reddito da soli durante l'uso di semplificato - non superare 150 milioni di rubli all'anno.

Anche per il periodo fiscale, il numero medio dei tuoi dipendenti non dovrebbe essere più di cento persone. Anche i rami specificati nella Carta LLC dovrebbero essere assenti.

Se parliamo della tariffa fiscale, è il sei percento, ma in determinate regioni può essere ridotta all'uno percento e in Crimea e Sebastopoli - a zero. Il tasso di ESCH è pari al sei percento e può anche essere ridotto a Crimea e Sebastopoli, ma solo fino al 4%.

Posso ridurre le mie tasse con qualsiasi costo se utilizzo USN quando iscrivo IP? La stessa domanda è relativamente eschn.

Se si è un IP e utilizzare il sistema di tassazione semplificato "Entrate", quindi in questo caso l'imposta può essere ridotta dall'importo dei premi assicurativi, i benefici versati sulla disabilità temporanea dei dipendenti (ad eccezione delle malattie professionali) e dell'assicurazione volontaria . Inoltre, la tassa può essere ridotta dalla somma dei premi assicurativi pagati dal PP per se stessi. Se si dispone di dipendenti nello stato, la tassa può essere ridotta dai premi assicurativi per i lavoratori e da soli, ma non più del 50%. Se lavori senza assunti dipendenti, l'importo delle imposte può essere ridotto dal valore dei contributi retribuiti per te stesso e senza restrizioni.

Quando si utilizza una singola tassa agricola, la base fiscale è ridotta solo a scapito delle spese.

Preparare i documenti per la registrazione dell'IP in presenza di accesso a Internet può essere in 10-15 minuti con il servizio gratuito "La mia attività". Basta indicare i dati di base su di te. All'uscita riceverai un'applicazione completata in conformità con tutte le regole e una ricevuta per il pagamento del dazio statale.

C'è un reddito marginale per me che posso ottenere un'imposta su una tassa semplificata o agricola?

Sì, per un sistema fiscale semplificato, questo limite è davvero. Sono 150 milioni di rubli all'anno. Per disshn tali restrizioni, non è stabilita, ma vi è una regola che la quota di reddito della vendita di prodotti agricoli non può essere inferiore al 70 percento del reddito complessivo della realizzazione.

Qual è la frequenza e come dovrei pagare la tassa sull'ECN o sull'USN?

Se si utilizza il sistema USN 6%, quindi anticipo i pagamenti per questa tassa dovrebbero essere trasferiti all'autorità fiscale ogni trimestre e l'importo finale è alla fine dell'anno. Per quanto riguarda l'ESCH, i pagamenti anticipati è necessario enumerare una volta ogni sei mesi e l'importo finale è esattamente lo stesso dei risultati dell'anno. L'IVA è pagata entro e non oltre il 25 ° giorno di ogni mese, che seguono il trimestre.

Base e fondazioni legali

Il sistema di tassazione sotto forma di Eshn - una singola tassa agricola è uno dei cinque regimi fiscali speciali. È destinato all'uso in agricoltura, come segue dal nome.

Come tutti gli altri specialisti, l'uso sostituisce il pagamento dell'imposta sul reddito e dell'IVA, nonché l'ESCN sostituisce e paga la tassa di proprietà delle organizzazioni.

Una singola unità agricola è stata introdotta dal capitolo 26.1 del codice fiscale della Federazione Russa. Le forme di segnalazione, come al solito, sono stabilite dall'ufficio finanziario. Inoltre, il Ministero delle Finanze e il Servizio fiscale federale della Federazione Russa possono essere incluse anche nel quadro giuridico per la Eshn - queste spiegazioni non sono regolatorie, ma contribuiscono a comprendere diversi aspetti dell'applicazione delle tasse.

L'ordine di transizione verso l'Eskhn

La transizione verso una sola macchina agricola è un business volontario. È necessario determinare il desiderio di applicare Eschn fino al 31 dicembre dell'anno precedente l'anno da cui verrà applicata l'ECN. È durante questo periodo - fino al 31 dicembre - è necessario presentare all'autorità fiscale per la sua posizione (luogo di residenza) la notifica appropriata. Indica i dati sulla quota di reddito dalla vendita di prodotti agricoli prodotti dal contribuente.

L'organizzazione di nuova creazione o l'imprenditore individuale appena registrato ha il diritto di notificare la transizione al pagamento dell'ESN non oltre 30 giorni di calendario dalla data di registrazione con l'autorità fiscale specificata nel suo certificato.

Fai attenzione!

I termini speciali della notifica della transizione verso la ESHN sono stabiliti dall'articolo 346.3 del Codice FISCALE della Federazione Russa per le organizzazioni che sono sottoposte al registro degli Stato unificato delle entità giuridiche sulla base dell'articolo 19 della legge federale del 30 novembre , 1994 n 52-FZ.

Le organizzazioni e gli imprenditori che non hanno presentato un avviso della transizione al pagamento di Eshn in tempo, non sono rilevati dai pagatori ESC e, di conseguenza, non possono applicare questo regime di tassazione nel nuovo anno.

I contribuenti che hanno trasmesso il pagamento di un'unica tassa agricola non hanno diritto alla fine del periodo fiscale per passare ad altri regimi di tassazione.

Se, secondo i risultati del periodo fiscale, il contribuente cessa di rispettare i prerequisiti sopra riportati, è considerato il diritto di applicare una singola tassa agricola dall'inizio dell'anno, in cui questa violazione è ammessa o identificata.

Se il contribuente ha perso il diritto di utilizzare l'ESCH, è obbligato a informare l'autorità fiscale sulla transizione a un altro regime di tassazione entro 15 giorni dalla scadenza del periodo di reporting (tasse).

I contribuenti hanno il diritto di passare dall'ECN a un altro regime fiscale dall'inizio del nuovo anno civile. Per questo, è necessario comunicare nuovamente l'autorità fiscale sulla posizione dell'organizzazione (o il luogo di residenza di un singolo imprenditore) entro il 15 gennaio.

I contribuenti che hanno trasmesso su altri regime di tassazione, hanno il diritto di riavviare nuovamente il pagamento dell'ECN non prima di un anno dopo la perdita del diritto alla sua applicazione.

Contribuenti

Eskhn contribuenti - queste sono organizzazioni e imprenditori individuali che sono produttori agricoli e trasferiti al pagamento di un'unica tassa agricola nel modo prescritto dal codice fiscale della Federazione Russa.

I produttori agricoli possono essere:

- Organizzazioni e imprenditori individuali:

- produrre prodotti agricoli;

- eseguire la sua elaborazione primaria e successiva (industriale) (comprese le attività fisse affittate);

- implementazione di questo prodotto.

Tutte le condizioni elencate sopra devono essere rispettate contemporaneamente. Se la Società non produce prodotti agricoli, ma lo acquista solo, processi e vendita, non saranno in grado di diventare un pagatore dell'esch.

Il prerequisito per la transizione verso l'ESC - sulla base del lavoro per l'anno civile che precede l'anno, che fornisce una domanda per la transizione al pagamento dell'ESSN, dovrebbe essere almeno la quota di reddito dalla vendita dei prodotti agricoli 70% del reddito totale del contribuente.

- Cooperative per i consumatori agricoli - se, a seguito del loro lavoro per il precedente anno civile, la proporzione del loro reddito dall'attuazione dei prodotti agricoli della propria produzione dei membri delle cooperative, nonché sul lavoro (servizi) per i membri di questi Cooperative, è nel reddito totale di almeno il 70%.

- Paese e insediamento Organizzazioni di pesca russe, il numero di dipendenti in cui, tenendo conto dei loro familiari insieme, è almeno la metà del numero della popolazione del regolamento rilevante. Per loro, le seguenti condizioni sono obbligatorie (per la transizione a Eshn):

- nel totale reddito dalla vendita di beni (lavori, servizi) per l'anno precedente, la loro quota del loro reddito dalla vendita della loro cattura e (o) di pesci e altri prodotti prodotti dalle proprie forze è almeno del 70%;

- esercitano la pesca sulle navi della flotta peschereccia appartenenti a loro sul diritto di proprietà, o li usano sulla base degli accordi di noleggio (charter a barbout e charter a tempo).

- Pesca e imprenditori individuali.

Condizioni obbligatorie per la transizione all'ECN:

- il numero medio di dipendenti, per ciascuno dei due anni di calendario che precede la presentazione delle notifiche, non supera le 300 persone;

- in reddito generale dalla vendita di beni (lavori, servizi), la quota di reddito dalla vendita delle loro catture di risorse biologiche dell'acqua e (o) i pesci e altri prodotti prodotti dalle proprie forze dalle risorse biologiche dell'acqua nell'anno precedente è almeno il 70%.

Un elenco completo dei produttori agricoli, che ha il diritto di andare a pagamento dell'eshnn, è elencato nell'articolo 346.2 del codice fiscale della Federazione Russa.

Non ha il diritto di passare al pagamento di una singola tassa agricola:

- organizzazioni e imprenditori individuali impegnati nella produzione di beni eccibili;

- organizzazioni che operano sull'organizzazione e condotta del gioco d'azzardo;

- istituzioni casual, bilancio e autonome.

A prodotti agricoli ai fini della tassazione, la Eshn include:

- produzione di raccolta e produzione di colture forestali;

- produzione di bestiame incl. ottenuto a causa di pesci crescenti e in crescita, nonché altre risorse biologiche acquatiche.

Un elenco chiuso di prodotti agricoli approvati dal decreto del governo della Federazione russa del 25 luglio 2006 N 458.

Liberazione dalle tasse

Le organizzazioni che hanno trasmesso il pagamento degli Eshn sono esenti dall'obbligo di pagare:

- imposta sul profitto delle organizzazioni;

- tassa di proprietà delle organizzazioni;

I singoli imprenditori che hanno trasmesso il pagamento dell'ESN sono esenti dall'obbligo di pagare:

- tassa sul reddito delle persone (in relazione al reddito ricevuto dall'attività imprenditoriale);

- imposta sulla proprietà delle persone (in relazione alla proprietà utilizzata per l'attuazione di attività imprenditoriali);

- imposta sul valore aggiunto (ad eccezione dell'IVA da pagare durante l'importazione di merci nel territorio della Federazione Russa e altri territori sotto la sua giurisdizione).

Altre tasse e tasse sono pagate in conformità con le leggi della Federazione Russa sulle tasse e le tasse.

Fai attenzione!

Le organizzazioni e gli imprenditori individuali che sono i contribuenti di un'unica imposta agricola non sono esenti dall'esecuzione dei doveri degli agenti fiscali.

Oggetto fiscale e base fiscale

L'oggetto della tassazione presso l'ESCH è reddito ridotto sui costi. La procedura per la determinazione del reddito e delle spese è stabilita dall'articolo 346.5 del codice fiscale della Federazione Russa.

La base fiscale è un'espressione monetaria del reddito ridotto dalla quantità di spese.

La data di ricevimento del reddito è riconosciuta come il giorno del ricevimento dei fondi per i conti bancari e (cassiere), ricevendo altre proprietà (lavori, servizi), diritti di proprietà, nonché il rimborso del debito in altro modo (metodo di trasmissione in contanti).

I costi sono riconosciuti dopo il loro pagamento effettivo.

I ricavi e le spese nella valuta sono tradotti in rubli al tasso della Banca centrale della Federazione Russa stabilita rispettivamente alla data di ricevimento del reddito (la data delle spese). I redditi ottenuti in natura sono presi in considerazione sulla base del prezzo del contratto tenendo conto dei prezzi di mercato definiti dalle regole dell'art. 105.3 NK.

La base fiscale può essere ridotta dal periodo fiscale nell'ammontare della perdita ottenuta dai risultati dei periodi fiscali precedenti. I contribuenti hanno il diritto di trasferire una perdita ai periodi fiscali futuri per 10 anni, a seguito del periodo fiscale in cui si ottiene questa perdita.

Le organizzazioni sono tenute a mantenere i record delle loro attività necessarie per il calcolo della base fiscale e la quantità di eSHN, sulla base dei dati contabili.

I singoli imprenditori contabili potrebbero non condurre, ma sono obbligati a mantenere i registri di reddito e spese allo scopo di calcolare la base fiscale per la ESCN nel libro di contabilità per reddito e spese dei singoli imprenditori utilizzando l'ESCH. La forma e la procedura per il riempimento di questo libro approvato dall'ordine del Ministero della Finanza della Russia dell'11 dicembre 2006 N 169N.

Fai attenzione!

Periodo imponibile

Periodo fiscale - Anno di calendario.

Il periodo di riferimento è metà dell'anno.

Aliquote fiscali

L'aliquota fiscale NSHN è stabilita dal codice fiscale per il 6% e invariato nel caso generale.

Tuttavia, dal 2015, per la Crimea e Sebastopoli, è stata introdotta la possibilità di abbassare il tasso di riduzione del tasso di riferimento. Per il periodo 2015-2016 Queste regioni delle regioni potrebbero ridurre il tasso allo 0%. Per il periodo 2017-2021. La diminuzione è possibile solo fino al 4%.

Nel 2016 e in Sebastopoli, e nella Repubblica di Crimea c'era un tasso di tassa con l'ECN per lo 0,5%.

Nel 2017, le leggi della Repubblica di Crimea e della città di Sebastopoli, il tasso tecnico è aumentato al minimo del 4%.

Fai attenzione!

Secondo il paragrafo 2 dell'art. 346.8 del Codice FISCALE della Federazione Russa, il tasso ECN stabilito dalle leggi della Crimea e della Sebastopoli per il 2017 non salirà al 2021, cioè durante l'intero periodo sarà pari al 4%.

La procedura per il calcolo e il pagamento degli Eshn. Segnalazione

Quando si applica l'ignario, l'imposta è calcolata come base fiscale appropriata della base fiscale. Il contribuente deve calcolare l'imposta sulle regole stabilite dal codice fiscale della Federazione Russa.

Alla fine del periodo di riferimento, è necessario calcolare l'importo del pagamento anticipato, sulla base del tasso fiscale e effettivamente ricevuto il reddito, ridotto dell'importo dei costi, calcolato dal risultato crescente rispetto all'inizio del periodo fiscale fino al fine della prima metà dell'anno. L'anticipo dovrebbe essere pagato entro e non oltre 25 giorni di calendario dalla data della fine del periodo di riferimento.

Alla scadenza del periodo fiscale, le dichiarazioni dei redditi sono dichiarazioni fiscali e pagano l'ESCH nelle autorità fiscali:

- organizzazioni - nel luogo della sua posizione;

- i singoli imprenditori - nel loro luogo di residenza.

Per consegnare la dichiarazione dei redditi e pagare la tassa rispetto all'anno precedente, entro e non oltre il 31 marzo degli anni.

La forma della dichiarazione fiscale è approvata per ordine del servizio fiscale federale della Russia del 28 luglio 2014 N MMB-7-3 / [Email protetto] Può essere nutrito sia in carta che elettronicamente.

Con la cessazione delle attività come produttore agricolo, un'organizzazione o un imprenditore individuale deve pagare la tassa e presentare una dichiarazione per gli ESC entro e non oltre il 25 ° giorno del mese successivo a quello in cui l'attività è stata terminata secondo la notifica.

Fai attenzione!

I contribuenti, il numero medio di dipendenti di cui per l'anno calendario precedente superano 100 persone, oltre a organizzazioni di nuova creazione il cui numero supera il limite specificato, rappresentando dichiarazioni fiscali e calcoli solo in forma elettronica. La stessa regola si applica ai maggiori contribuenti.

Leggi di più sulla consegna di reporting elettronico.

Con l'elenco completo degli operatori di gestione dei documenti elettronici federali che operano nel territorio di una determinata regione, è possibile trovare sul sito ufficiale della gestione del servizio fiscale federale della Russia sull'argomento della Federazione Russa.

Eschn: Cosa c'è di nuovo nel 2017?

Dal 1 ° gennaio 2017, i contribuenti che applicano l'ESCH possono tenere conto dei costi di condurre una valutazione indipendente delle qualifiche dei dipendenti nelle spese. Le corrispondenti modifiche sono fatte dalla legge federale del 07/03/2016 N 251-FZ in PP. 26 p. 2 Art. 346,5 NK RF.

Nel 2017, le leggi della Repubblica di Crimea e della città di Sebastopoli, il tasso di Eshn è aumentato al minimo possibile del 4% e conformemente al paragrafo 2 dell'art. 346.8 del codice fiscale della Federazione Russa, il tasso ECN non salirà più al 2021, cioè durante l'intero periodo sarà del 4%.

Fai attenzione!

Quando pagano arretrati per tutte le tasse dal 1 ° ottobre 2017, le regole per il rateo delle sanzioni sono cambiate. Con un lungo ritardo, devono essere pagati grandi quantità di sanzioni - questo riguarda gli arretrati derivanti dal 1 ° ottobre 2017. Le modifiche sono apportate alle regole per il calcolo del pene, che sono stabiliti per le organizzazioni del paragrafo 4 dell'art. 75 NK RF.

Se, a partire dalla data specificata, in ritardo il pagamento di oltre 30 giorni, il pene per aspettarsi questo:

- sulla base del tasso di rifinanziamento 1/300 della Banca centrale della Federazione Russa, operante nel periodo dal 1 ° alle 30 giorni di calendario (incluso) di tale ritardo;

- sulla base del tasso di rifinanziamento 1/150 della Banca centrale della Federazione Russa, pertinente durante il periodo dal 31 ° giorno del calendario del ritardo.

Quando è in ritardo in 30 giorni di calendario e meno, la legalità pagherà sanzioni basate sul tasso di rifinanziamento 1/300 della Banca centrale della Federazione Russa.

Le modifiche sono previste dalla legge federale del 01.05.2016 N 130-FZ.

Durante il pagamento degli arretrati prima del 1 ottobre 2017, il numero di giorni di ritardo non importa, il tasso in ogni caso sarà 1/300 il tasso di rifinanziamento della Banca centrale. Ricordiamo che dal 2016, il tasso di rifinanziamento è uguale al tasso chiave.

Aumento del coefficiente: tassa di trasporto

Come calcolare la tassa dell'imposta sui taxi: il reddito meno i costi

Imposta minima con le entrate USN Minus Spese

Come è la tassa minima per SP?

Contabilità IP 6. Contabilità su USN. Complessità dell'organizzazione aziendale