Sertifikat yang dilampirkan pada formulir INV-17 merupakan dasar pembuatan tindakan inventarisasi, yang dibuat dengan menggunakan formulir INV-17 yang diatur secara normatif. Tindakan inventarisasi ini digunakan untuk mencerminkan data penyelesaian bersama perusahaan dengan pembeli, penjual, dan mitra lainnya yang termasuk dalam kategori debitur atau kreditur. Bentuk sertifikat adalah contoh yang diatur oleh Komite Statistik Negara ( Keputusan tanggal 18 Agustus 1998 No.88). Pada artikel ini kami akan memberi tahu Anda tentang aplikasi formulir INV-17 dan memberikan contoh pengisiannya.

Aplikasi formulir INV-17 digunakan untuk apa?

Sesuai dengan persyaratan kerangka legislatif mengatur akuntansi, perusahaan wajib menyelenggarakan dan melaksanakan kegiatan audit internal yang berkaitan dengan kebutuhan untuk membandingkan posisi aset sebenarnya dengan data serupa yang ditampilkan melalui laporan akuntansi. Keputusan Menteri Keuangan Nomor 49 yang diterbitkan pada tanggal 12 Juni 1995 mengatur tentang kewajiban melakukan inventarisasi tidak hanya kompleks properti, tapi juga kewajiban keuangan organisasi, khususnya penyelesaian bersama dengan berbagai debitur dan kreditur perusahaan.

Siapa yang mengisi aplikasi ke INV-17

Saat mengisi formulir dokumen, Anda harus memperhatikan keandalan informasi yang tercatat di dalamnya. Memasukkan data dalam lampiran undang-undang INV-17 ditugaskan ke akuntan perusahaan di mana kegiatan inventaris direncanakan untuk dilaksanakan. Anda dapat mengisi sertifikat dengan salah satu cara berikut:

- teks tulisan tangan menggunakan tinta biru atau hitam;

- menggunakan alat percetakan elektronik untuk menerbitkan teks dokumen.

Jika sertifikat disiapkan dengan benar, proses registrasi hasilnya selanjutnya kegiatan audit Dalam laporan inventaris, INV-17 akan diisi dengan benar.

Yang menandatangani lampiran formulir INV-17

Kewajiban untuk memberikan konfirmasi tertulis atas informasi yang disertakan dalam sertifikat melalui tanda tangan pribadi berada pada akuntan yang menyiapkan dokumen ini. Tanda tangan akuntan ditempatkan di bagian bawah formulir aplikasi setelah informasi yang dapat dipercaya tercermin di bagian tabel dokumen.

Cara mengisi lampiran formulir INV-17

Struktur dokumen disusun sedemikian rupa untuk menampilkan poin-poin utama yang menjamin fungsionalitas sertifikat dan kemampuannya sebagai dasar penyusunan undang-undang INV-17. Bentuknya meliputi bagian judul, bagian tabel dan tempat tanda tangan penanggung jawab.

Bagian atas formulir aplikasi menyiratkan lokasi informasi mengenai nama lengkap badan usaha di mana kebutuhan pekerjaan komisi inventaris dimulai dalam hal pemeriksaan kontrol penyelesaian dengan pihak lawan. Selanjutnya, unit struktural perusahaan tempat pelaksanaan misi pemantauan akan dilaksanakan harus ditentukan. Dimungkinkan untuk membiarkan bidang tersebut kosong dan tidak menunjukkannya satuan struktural.

Bidang tengah formulir berisi nama dokumen itu sendiri. Nama tersebut diikuti dengan penunjukan rincian tindakan, yang afiliasinya termasuk dalam sertifikat yang bersangkutan (tanggal persiapan tindakan INV-17 yang relevan dan nomor pendaftarannya dicatat). Tujuan dari sertifikat, yang dampaknya ditujukan pada tindakan pemantauan di atas, juga diuraikan di sini.

Di bawah ini adalah tanggal penyusunan dokumen ini. Biasanya, inventarisasi dilakukan di wajib pada akhir tahun sebelum penyelesaian laporan akuntansi tahunan, dan bila diperlukan sepanjang tahun.

Mengisi bagian tabel formulir aplikasi

Bagian utama bantuan disajikan dalam tabel dengan sembilan kolom:

| Nomor kolom | Penjelasan pengisian kolom |

| 1 | Penomoran baris dilakukan secara berurutan, dimulai dari satu. |

| 2 | Nama lengkap yang benar dari organisasi pihak ketiga yang bertindak sebagai debitur atau kreditur (kolom tersebut dilengkapi dengan persyaratan pencatatan nomor kontak dan alamat terdaftar dari masing-masing mitra yang bertindak dalam peran yang ditentukan dalam salah satu kategori di atas). |

| 3 | Alasan timbulnya utang (misalnya, untuk penyediaan daftar jasa tertentu atau penjualan produk komersial). |

| 4 | Tanggal dimana faktor hutang mulai ada. |

| 5 | Penguraian jumlah akumulasi utang debitur, dinyatakan dalam satuan moneter. |

| 6 | Hutang moneter berkaitan dengan kewajiban kepada kreditur. |

| 7-9 | Suatu jenis dokumen yang mengatur tentang adanya hutang pada setiap persekutuan. Untuk setiap utang yang direfleksikan, harus disediakan bukti dokumenter yang menunjukkan rincian sebagai berikut:

|

Proses penerbitan sertifikat diselesaikan dengan menunjukkan tanda tangan pribadi seorang karyawan departemen akuntansi suatu perusahaan dengan wewenang tertentu, dengan adanya penguraian posisi dan inisial.

Fitur persiapan aplikasi untuk formulir INV-17

Bentuk tabel dari bantuan ini menyediakan tampilan informasi umum berkaitan dengan kriteria dan keadaan terjadinya utang masing-masing badan persekutuan secara terpisah. Sifat refleksi informasi ini juga terdapat dalam penunjukan dokumentasi pendukung (kolom No. 7).

Dokumen tersebut dapat berupa:

- bertindak berdasarkan volume pekerjaan atau layanan yang diberikan;

- faktur;

- tindakan rekonsiliasi, dll.

Dalam beberapa kasus, beberapa dokumen pendukung muncul sebagai poin dasar (misalnya, lebih dari satu tindakan yang didukung oleh sebuah faktur).

Berdasarkan fakta ini, pada kolom 8 dan 9 bagian tabel sertifikat, Anda harus menunjukkan data (angka dan tanggal terkait yang ditampilkan pada dokumen yang ditunjuk) mengenai seluruh daftar dokumen pendukung untuk interaksi dengan entitas mitra tertentu.

Kadang-kadang, ketika mencerminkan beberapa dokumen yang mendukung utang (rinciannya), jumlah yang berkaitan dengan pihak lawan tertentu mungkin tetap tidak berubah. Fitur penting adalah tidak adanya kebutuhan untuk menunjukkan parameter kuantitatif akhir yang tersirat oleh daftar kolom yang sesuai, karena formulir ini

menyiratkan fiksasi kewajiban debit dan kredit. Penarikan jumlah total utang tersebut diimplementasikan dalam laporan inventarisasi INV-17, yang dibuat setelah dibuat lampiran laporan ini.

Pertanyaan yang sering muncul adalah apakah fakta suatu utang dapat ditegaskan dengan suatu faktur, yaitu apakah mungkin untuk menunjukkan di kolom 7-9 untuk jumlah yang bersangkutan hanya nomor dan tanggal faktur tanpa dokumen lain. Faktur, sesuai dengan Pasal 169 Kode Pajak Federasi Rusia, tidak termasuk dalam dokumentasi akuntansi utama, dan oleh karena itu tidak dapat mengkonfirmasi pengeluaran yang terkait dengan tujuan pajak penghasilan ( surat tertanggal 20.02.06 No. 03-03-04/4/35, diatur oleh Kementerian Keuangan).

Kesalahan pengisian formulir INV-17

Untuk menghilangkan semaksimal mungkin kemungkinan kesalahan saat menyiapkan sertifikat untuk undang-undang INV-17, Anda harus memeriksa dengan cermat dokumentasi utama, tulis ulang jumlah hutangnya dengan benar. Anda hanya perlu memasukkan informasi yang dapat diandalkan dan terdokumentasi. Tidak diperbolehkan memasukkan informasi tentang hutang jika tidak ada dokumen yang dapat mengkonfirmasi keberadaannya.

Untuk memasukkan jumlah utang pada lampiran formulir INV-17, Anda harus memiliki dokumen utama.

Penanggung jawab pengisian sertifikat adalah seorang akuntan yang diserahi fungsi pelaksanaan dan pengendalian penyelesaian bersama dengan pihak lawan. Dengan menandatangani formulir, akuntan menegaskan bahwa dia telah menunjukkan semua data dengan benar, dan terdapat bukti dokumenter untuk setiap jumlah.

Sebelum dikompilasi laporan keuangan perusahaan perlu menginventarisasi pembayaran mereka kepada pemasok, pelanggan dan debitur serta kreditur lainnya. Bentuk kesatuan INV-17 adalah suatu akta yang dibuat berdasarkan hasil inventarisasi. Bentuk terpadu formulir INV-17 telah disetujui dengan Keputusan Komite Statistik Negara Rusia tanggal 18 Agustus 1998 No.88.

Anda dapat mengembangkan sendiri formulir undang-undang tersebut, dengan menggunakan formulir terpadu INV-17 sebagai sampel. Bentuk standar formulir dapat dilengkapi dengan rincian yang Anda perlukan, atau sebaliknya, Anda dapat menghapus apa yang menurut Anda tidak perlu atau berlebihan. Namun perlu diingat bahwa semua formulir digunakan oleh organisasi dokumen utama harus berisi rincian wajib yang tercantum dalam Bagian 2 Seni. 9 Hukum Federal tanggal 6 Desember 2011 No.402-FZ.

Selain kebutuhan untuk memeriksa properti Anda sebelum menyusun laporan akuntansi tahunan, Anda perlu melakukan inventarisasi jika terjadi likuidasi perusahaan, pergantian orang material, atau pencurian di perusahaan. Sebelum melakukan inventarisasi dan menyusun laporan hasil pemeriksaan, organisasi harus melakukan rekonsiliasi dengan staf, pelanggan, dan pemasok untuk mengetahui keberadaan dan besarnya kemungkinan hutang kepada mereka.

Selama inventarisasi, hal-hal berikut diperiksa:

- pemenuhan kewajiban atas barang yang telah dibayar tetapi dalam perjalanan;

- pemenuhan kewajiban atas pengiriman yang tidak ditagih;

- upah yang belum dibayarkan kepada karyawan;

- jumlah kelebihan pembayaran kepada karyawan dan alasan terjadinya, dll.

Audit dilakukan berdasarkan dokumen utama, antara lain kontrak, invoice, invoice, invoice, laporan rekonsiliasi pembayaran dan lain-lain. Dokumen-dokumen tersebut diverifikasi dengan data yang tercermin dalam akun akuntansi.

Lampiran sertifikat juga disiapkan untuk akta tersebut dalam formulir INV-17. Berisi data kreditur dan debitur, informasi tentang jumlah utang, alasan terjadinya, dokumen pendukung, dll. Setelah menyelesaikan pendaftaran sertifikat, ada baiknya mulai membuat akta itu sendiri.

Contoh pengisian formulir terpadu INV-17

Akta tersebut dibuat dalam dua salinan - satu salinan ditransfer ke departemen akuntansi, yang kedua harus tetap berada di komisi yang menangani inventaris. Header formulir memuat rincian organisasi: nama, unit struktural, kode OKPO, jenis kegiatan. Selain itu, Anda perlu mengisi dasar inventaris, jumlah, tanggal dan jenis operasi.

Bagian utama dari dokumen ini terdiri dari dua tabel - untuk piutang dan hutang usaha.

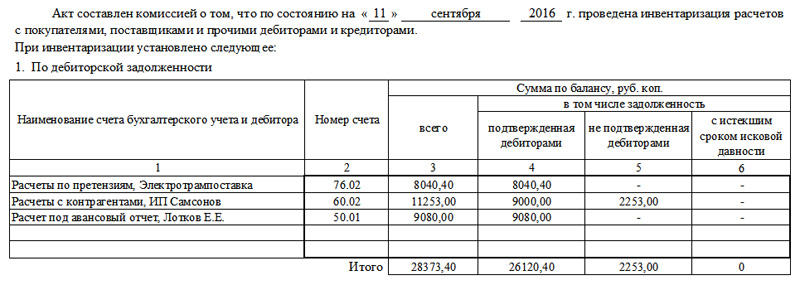

Tabel oleh piutang usaha berisi 6 kolom:

- Nama akun akuntansi dan debitur;

- Nomor rekening;

- Jumlah total saldo;

- Hutang yang dikukuhkan oleh debitur;

- Hutang yang tidak dikukuhkan oleh debitur;

- Hutang yang jangka waktunya telah habis masa berlakunya.

Tabel utang usaha juga terdiri dari 6 kolom, hanya saja memuat nama rekening akuntansi dan kreditur, utang yang dikonfirmasi oleh kreditur, dll.

Keandalan informasi yang terkandung dalam undang-undang tersebut ditegaskan dengan tanda tangan ketua dan anggota komisi.

Untuk mengisi laporan inventarisasi pelunasan dengan benar dan tanpa kesalahan, perhatikan contoh pengisian formulir terpadu INV-17:

Unduh formulir INV-17.

Formulir INV-17 adalah tindakan “persediaan” yang digunakan untuk menunjukkan informasi tentang transaksi dengan pemasok atau orang lain. KE dokumen ini Terlampir sertifikat tambahan yang menjadi dasar penyusunan laporan inventaris INV-17. Anda dapat mendownload contoh formulir INV-17, sertifikat dan berbagai aplikasinya.

Dokumentasi ini diselesaikan oleh komisi inventaris khusus. Komisi ini dilaksanakan berdasarkan perintah yang dibuat menurut.

Hasilnya, 2 salinan akta terisi. Formulir pertama diserahkan kepada kepala akuntan, formulir kedua tetap.

Dalam “inventarisasi” utang (piutang dan utang), perlu dilakukan analisis verifikasi terhadap transaksi dengan personel, dana, pemasok dan pelanggan, secara umum, dengan seluruh peserta.

Untuk mencerminkan informasi transaksi dengan pemasok dan pihak lain seakurat mungkin, digunakan formulir khusus INV-17.

Sebelum mengisi akta INV-17, Anda harus melengkapi permohonan sertifikat. Itu dapat ditemukan di sini.

Dokumen ini berisi informasi yang diperlukan untuk kreditor dan orang lain, serta kontak mereka. Selain itu, sertifikat permohonan berisi informasi tentang alasan hutang, tanggal, jumlah, dan dokumentasi munculnya hutang tersebut.

Hanya setelah selesainya pengisian lampiran formulir INV-17 barulah tindakan “inventarisasi” transaksi dengan pemasok dan orang lain selesai. Aplikasi dan tindakan ini dapat ditemukan di sini.

Tindakan inventarisasi penyelesaian dengan pemasok dan pelanggan. Proses pengisian formulir

Hanya setelah pengisian lampiran formulir INV-17 selesai, tindakan “inventarisasi” transaksi dengan pemasok dan orang lain selesai. Informasi dicatat secara terpisah:

- Oleh debitur.

- Oleh kreditur.

Halaman 1, informasi tentang piutang ditunjukkan di sini:

- Nama debitur.

- Plat nomor akun untuk akuntansi transaksi dengannya.

- Total saldo debitur ini ada di kolom 3.

- Jumlah utang yang disahkan ada pada kolom keempat.

- Jumlah hutang yang tidak disertifikasi pada kolom kelima.

- Jumlah keuangan yang telah habis masa berlakunya pada kolom keenam.

Jika debiturnya beberapa, maka pengisian dilakukan pada masing-masing baris, yang kemudian dijumlahkan jumlahnya.

Halaman kedua:

- Pengisian informasi dilakukan dengan cara yang persis sama seperti yang pertama - hanya untuk hutang.

Setelah selesai mengisi, komisi mengesahkan akta dengan tanda tangannya. Anda dapat mengunduh contoh pengisian formulir INV-17 dan lampirannya dari kami.

Sebelum menyiapkan laporan keuangan, organisasi perlu melakukan inventarisasi aset dan kewajibannya. Hal ini memfasilitasi tidak hanya pengisian neraca yang benar, tetapi juga identifikasi tepat waktu atas inkonsistensi antara data akuntansi dan informasi yang tersedia bagi pihak lawan.

Kebutuhan akan inventarisasi juga muncul dalam kasus-kasus berikut:

- ketika mengganti orang yang bertanggung jawab secara finansial;

- pencurian di suatu perusahaan dan situasi tidak biasa lainnya;

- likuidasi organisasi.

Formulir terpadu INV-17 digunakan untuk mendokumentasikan hasil inventarisasi piutang dan hutang. Hal ini diberlakukan berdasarkan resolusi Komite Statistik Negara Rusia “Atas persetujuan bentuk terpadu dari dokumentasi akuntansi utama untuk akuntansi transaksi tunai, tentang Akuntansi Hasil Persediaan" tanggal 18 Agustus 1998 No. 88. Namun tidak wajib digunakan sejak tahun 2013. Sebagai gantinya, Anda dapat menggunakan bentuk konten serupa yang dikembangkan sendiri. Namun formulir INV-17 berisi kolom untuk mengisi semua informasi yang harus tercermin dalam formulir tersebut, dan oleh karena itu terus digunakan secara aktif.

Di mana mengunduh INV-17

Formulir INV-17 tersedia untuk diunduh di situs web kami.

Laporan inventaris dalam formulir INV-17 disertai dengan sertifikat (lampiran formulir INV-17), yang merinci (oleh rekanan) data utang yang ada dan mencerminkan informasi tentang ketersediaan dokumen yang mengkonfirmasi jumlahnya. Dalam formulir INV-17 sendiri, jika terdapat sejumlah besar pihak lawan, data total konsolidasi pada akun akuntansi dapat dimasukkan tanpa perincian berdasarkan pihak lawan. Dan jika rekanannya sedikit, maka INV-17 mungkin juga memuat namanya.

Contoh pengisian akta pada formulir INV-17 tersedia untuk diunduh di website kami.

Bagaimana inventarisasi utang dilakukan?

Permulaan proses inventarisasi didahului dengan penyampaian laporan rekonsiliasi kepada pihak lawan, dan dokumen-dokumen tersebut berfungsi sebagai sumber data utama (walaupun bukan satu-satunya) untuk melakukan inventarisasi utang. Kemudian manajemen mengeluarkan perintah dan menunjuk komisi inventaris. Badan ini, berdasarkan pemeriksaan dokumenter, harus memverifikasi keakuratan informasi berikut:

- penyelesaian dengan pemasok dan pelanggan;

- penyelesaian dengan otoritas pengatur, termasuk Layanan Pajak Federal, Dana Asuransi Sosial;

- perhitungan upah;

- penyelesaian dengan akuntan;

- perhitungan lain organisasi.

Laporan formulir INV-17 mencerminkan data yang dikonfirmasi dan belum dikonfirmasi oleh pihak lawan, serta jumlah dengan batas waktu yang telah habis masa berlakunya.

Tujuan inventarisasi adalah untuk mengidentifikasi kemungkinan inkonsistensi dan memastikan keakuratan informasi akuntansi. Yang terakhir adalah salah satunya kondisi yang paling penting penyusunan laporan akuntansi yang andal.

Hasil

Untuk mendokumentasikan hasil inventarisasi piutang dan hutang, dapat menggunakan formulir yang dikembangkan sendiri, atau dapat menggunakan formulir terpadu INV-17. Mengisinya tidaklah sulit, seperti yang kami tunjukkan di artikel kami.

Jika sisa dokumen inventaris sebagian besar disistematisasikan aset material, kemudian undang-undang INV-17 menyajikan hasil kajian penyelesaian dengan pihak lawan. Di antara yang terakhir, kami menunjukkan tidak hanya perusahaan, tetapi juga karyawan yang mempunyai utang.

Formulir diisi berdasarkan sertifikat status akun - INV-17p. Ini memberikan informasi tentang piutang dan hutang, yang kemudian dirinci dalam formulir.

FILE

Cara mengisi formulir INV-17p

Bentuk sertifikatnya tidak mengalami perubahan sejak tahun 1998 sehingga banyak orang yang mengenalnya. Dalam topi bentuk pendek informasi tentang departemen tempat inventarisasi dilakukan ditunjukkan. Maka Anda harus menunjukkan tindakan yang dilampirkan aplikasi ini.

Tabel tersebut memberikan data umum utang, serta dokumen pendukung. Dasar acuannya adalah akuntansi utama, yang meliputi dokumen pekerjaan yang diterima, faktur, rekonsiliasi, dan faktur yang diterbitkan. Kebetulan beberapa akun dijadikan sebagai dasar. Dalam hal ini, semua angka dan tanggal ditunjukkan di kolom 8 dan 9, meskipun jumlah rekanan tetap total.

— beberapa perintah pembayaran untuk satu hutang

Harap dicatat bahwa sertifikat tidak menentukan totalnya, karena kewajiban debit dan kredit dicantumkan pada formulir. Jumlah hanya ditampilkan di INV-17.

Tidak perlu memberi tanda hubung pada baris kosong. Jika baris dalam tabel tidak mencukupi, Anda dapat menambah jumlahnya dengan menambahkan baris ke tabel. Hal yang sama berlaku untuk babak utama.

Cara mengisi formulir INV-17

Kepala dokumen terkenal dari tindakan inventaris lainnya: di sini Anda harus menunjukkan tidak hanya perusahaan, tetapi juga unit strukturalnya yang akuntansinya disimpan. Kemudian kami memilih jenis dokumen yang menjadi dasar pemeriksaan (paling sering, ini adalah pesanan inventaris tahunan atau pesanan inventaris sebelum penjualan kantor perwakilan). Jenis dokumen yang tidak sesuai dapat dicoret dokumen elektronik atau, dengan tangan, sudah dicetak.

Tidak ada persyaratan ketat untuk format pengisian akta. Anda dapat mengikuti instruksi formal dan memasukkan di kolom pertama nama rekening dan ringkasan singkat debitur atau kreditur, atau Anda dapat memasukkan jenis kegiatan (misalnya penyelesaian dengan kontraktor).

- apabila utang tersebut tidak ditegaskan oleh debitur

Perlu diketahui bahwa sisi sebaliknya yang dicetak pada lembar yang sama merupakan halaman kedua formulir. Ini berisi data tentang hutang usaha, serta bidang tanda tangan orang yang bertanggung jawab.

Tanpa mengisi bagian dokumen ini, INV-17 tidak valid.

Untuk INV-17p, formulir tanda tangan juga dicetak di sisi lain formulir.

Setelah pendaftaran

Sebagian besar tindakan inventaris dicetak dalam dua salinan: untuk staf inspeksi (komisi) dan departemen akuntansi perusahaan. Tidak terkecuali formulir INV-17 dengan lampiran. Jangka waktu penyimpanan dokumen adalah 3 tahun.

Melakukan inventarisasi

Ulyukaev, Navka dan Patrushev

Pengembalian pajak penghasilan untuk pengobatan: tata cara pendaftaran dan perhitungan besarnya pengurangan

Substitusi impor - apa itu?

Masa asuransi minimum OSAGO