Dalam 1C 8.3 ZUP, uang muka dipahami sebagai semacam pembayaran di muka yang dikeluarkan di muka untuk gaji yang akan datang. Jika pada saat pembayaran uang muka organisasi tidak mempunyai hutang gaji kepada karyawannya, maka jumlah tersebut merupakan hutang karyawan itu sendiri. Jika direncanakan, jumlah uang muka akan dipotong darinya.

Pada artikel ini kita akan melihat langkah demi langkah, untuk pemula, perhitungan dan akrual uang muka di 1C ZUP 8.3.

Uang muka dapat dihitung dengan berbagai cara:

- jumlah yang tetap,

- % dari dana upah karyawan,

- perhitungan upah untuk paruh pertama bulan itu.

Awalnya, jenis pembayaran di muka dalam 1C ZUP ditentukan oleh dokumen kepegawaian, perubahan gaji, pembayaran di muka, dll. Pada artikel ini, kami akan mengatur pembayaran di muka saat merekrut.

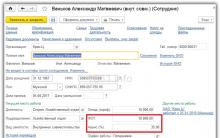

Kami membuat rekrutmen karyawan dan membuka tab “Pembayaran”. Di bagian bawah jendela, dari daftar drop-down yang sesuai, Anda dapat memilih salah satu metode untuk menghitung pembayaran di muka, yang telah disebutkan sebelumnya. Dalam hal ini, pembayaran di muka kepada Alexander Matveevich Vankov akan dibayarkan sebesar 35% dari tarif (dana upah). Nilai defaultnya adalah empat puluh persen.

Semua data ini akan ditampilkan di kartu karyawan.

Pada gambar Anda dapat melihat bahwa dana upah adalah 10.000 rubel, oleh karena itu, jumlah uang mukanya adalah 3.500 rubel.

Perhitungan awal

Perhitungan uang muka dalam program 1C 8.3 ZUP 3.1 dilakukan hanya jika pada paragraf sebelumnya Anda menyatakan bahwa itu dibayar “Perhitungan untuk paruh pertama bulan itu”.

Sama seperti saat menghitung gaji, sebelum menghitung uang muka, Anda harus memasukkan ke dalam program seluruh hari ketidakhadiran karyawan.

Misalkan karyawan kita S.N. Bazhova mengambil cuti tanpa bayaran untuk periode 7 Agustus hingga 8 Agustus 2017 inklusif. Kita harus mencerminkan data ini dalam program. Selain itu, agar kegagalan ini diperhitungkan saat menghitung uang muka, serta saat menghitung upah, tanda “Perhitungan disetujui” harus dicantumkan dalam dokumen itu sendiri.

Sekarang Anda dapat melanjutkan menghitung uang muka. Buka bagian "Gaji" dan pilih "Semua akrual".

Pada formulir daftar yang terbuka, klik tombol “Buat” dan pilih item yang sesuai, seperti yang ditunjukkan pada gambar di bawah.

Header dokumen diisi sebagai standar. Dalam hal ini kami melakukan akrual sampai dengan tanggal 15 Agustus 2017. Setelah menentukan semua data, klik tombol “Isi” dan semua data yang diperlukan akan dimasukkan ke dalam dokumen secara otomatis.

Pada gambar di bawah ini kita melihat bahwa karyawan S.N. Bazhova hanya memiliki 9 hari kerja, bukan 11 hari menurut standar. Jadi, jumlah uang muka dihitung berdasarkan gaji 70.000 rubel selama 9 hari.

Harap dicatat bahwa, tidak seperti penggajian, dokumen ini tidak menghasilkan akrual aktual. Dia hanya menghitung jumlah uang mukanya.

Selain menghitung uang muka, dokumen ini juga mencerminkan pemotongan, misalnya surat perintah eksekusi dan pajak penghasilan pribadi. Semua data ini, serta jumlah yang masih harus dibayar, harus disesuaikan secara manual. Contohnya adalah permintaan pribadi seorang karyawan untuk membayar jumlah yang lebih besar atau lebih kecil sebagai uang muka.

Harap dicatat bahwa karyawan A.M. Vankov tidak termasuk dalam dokumen tersebut. Hal ini terjadi karena kami sebelumnya telah menetapkan uang muka untuk itu sebesar 35% dari jumlah gaji. Dalam hal ini, pembayaran di muka dapat dilakukan tanpa dokumen akrual.

Pembayaran di muka

Anda dapat segera mulai membayar uang muka untuk karyawan yang menerima uang muka baik dalam jumlah tetap atau sebagai persentase dari gaji. Hati-hati, karena dalam hal ini karyawan yang mangkir dari tanggal 1 sampai tanggal 15 (misalnya cuti tanpa dibayar, dll) tidak akan dimasukkan dalam gaji.

Buka bagian “Pembayaran” dan pilih “Semua laporan”.

Di jendela yang terbuka, Anda dapat memilih metode pembayaran di muka.

Di header dokumen yang dibuat, di bidang "Bayar", pilih "Uang Muka" dan tunjukkan bulan mana yang harus dibayar. Setelah itu, klik tombol “Isi”.

Bagi karyawan yang uang mukanya berupa persentase dari gaji, atau jumlah tetap, jumlah uang muka akan dihitung secara otomatis dan akan muncul di bagian tabel dokumen. Bagi mereka yang pembayaran uang mukanya dihitung untuk paruh pertama bulan tersebut, angka-angkanya juga akan ditampilkan di dokumen jika akrual terkait telah dilakukan sebelumnya, seperti yang kami jelaskan sebelumnya.

Pengembang perangkat lunak akuntansi, dengan tujuan membantu pengguna membuat akuntansi penggajian otomatis, memberikan kontribusi penting. Secara khusus, dokumen baru yang disebut “Liburan” dan “Cuti Sakit” dibuat di “1C”.

Sekarang, dengan menggunakan program ini, akuntan memiliki kesempatan untuk memperoleh tidak hanya tunjangan cacat dan liburan, tetapi juga dalam hal menghitung akrual (tergantung pada jam kerja), melakukan transfer, dengan memperhitungkan hari-hari yang terlewat karena liburan atau sakit. .

Pada materi hari ini kami akan memusatkan perhatian Anda pada 2 inovasi dalam akuntansi penggajian. Salah satunya adalah dokumen bernama “Writ of Execution”, yang lainnya adalah kemampuan untuk mengotomatisasi pembayaran uang muka.

Dalam hal ini, Anda dapat memilih salah satu dari 2 jenis: persentase tarif atau jumlah tetap. Kami akan memberi tahu Anda lebih banyak tentang semua ini di materi hari ini.

Bagaimana saya dapat menggunakan perintah eksekusi di “Pengaturan Akuntansi”?

Pertama, mari kita jelaskan tujuan penggunaan dokumen yang disebut “Writ of Execution”. Atas dasar itu, sejumlah tertentu dipotong dari gaji karyawan untuk membayar tunjangan (uang yang dimaksudkan untuk pemeliharaan anak di bawah umur). Undang-undang Rusia mengatur 25 persen pendapatan per anak; untuk dua - 1/3; untuk tiga - lebih dari 50%. Namun, mungkin ada situasi ketika pengadilan mengubah aturan yang ada untuk situasi tertentu dan menetapkan jumlah tunjangan yang tetap.

Agar program akuntansi 1C memiliki akses ke dokumen dengan nama dokumen "Lembar Eksekusi", Anda perlu mengatur pengaturan yang diperlukan di "Pengaturan Akuntansi". Yaitu, pada tab bernama “Gaji dan Personalia”, aktifkan parameter bernama “Simpan catatan cuti sakit, liburan, dan dokumen eksekutif”. Perlu dicatat bahwa semua dokumen ini hanya dapat digunakan dalam database yang stafnya tidak berjumlah 60 orang.

"1C BUKH": dokumen baru "Writ of Execution"

Setelah membuat tab menu utama bernama “Gaji dan Personalia”, akses ke dokumen bernama “Writ of Execution” akan terbuka. Ini cukup sederhana, jadi Anda tidak perlu bertanya apa pun tentangnya. Kami menekankan bahwa penerima dipilih dari direktori “Counterparty”, dan bukan dari direktori “Individu”. Selain itu, Anda dapat memilih metode pembayaran dengan dua cara: jumlah tetap atau persentase. Opsi ketiga adalah menunjukkan bagian pendapatan tertentu: misalnya, 1/3. Kami tidak dapat menunjukkan nilai ini sebagai persentase, jadi pengembang program memberi kami kesempatan lain - untuk menunjukkan bagian tersebut sebagai pecahan.

Dan satu lagi nuansa penting. Dalam contoh kami, kami tidak menandai tanggal akhir konten ini.

Artinya akan terus beroperasi sampai kita menghentikannya. Meski tidak ada dokumen khusus yang dimaksudkan untuk mengakhiri penahanan. Untuk melakukan operasi ini, Anda harus membuka dokumen keluaran, lalu memasukkan tanggal akhir di dalamnya. Konten inilah yang akan dihitung secara otomatis dan ditampilkan dalam dokumen bernama “Payroll”.

Dalam dokumen ini, ada tab dengan nama yang sama untuk semua potongan. Selain itu, jumlah total pemotongan karyawan perusahaan dapat dilihat pada tab utama bernama “Karyawan”.

Izinkan kami mengingatkan Anda bahwa pemotongan berdasarkan perintah eksekusi dihitung bukan dari jumlah total akrual, tetapi dari jumlah akrual dikurangi dengan jumlah pajak penghasilan pribadi yang dihitung. Perhitungan dilakukan dengan menggunakan rumus sebagai berikut:

15 748,06 = (54 303,15 - 7059) * 1/3

"1C Accounting" edisi "3.0": menyiapkan pembayaran di muka

Pembaruan lain dalam program akuntansi 1C yang akan kami ceritakan adalah otomatisasi perhitungan pembayaran di muka. Ini merupakan tambahan yang bagus untuk dokumen baru yang disebut “Cuti Sakit”, “Liburan” dan “Surat Perintah Eksekusi”. Perlu dicatat bahwa mulai dari “3.0.37” Anda dapat mengonfigurasi opsi untuk menghitung pembayaran di muka. Oleh karena itu, dengan rilis yang lebih rendah, perbarui "1C". Jadi, pengaturan penghitungan uang muka terdapat dalam bentuk elemen direktori dengan nama “Karyawan”. Seperti yang kami sebutkan sebelumnya, ada 2 pilihan untuk uang muka: jumlah tetap atau persentase dari tarif. Pilih opsi tertentu lalu masukkan jumlah atau persentase tertentu.

Dalam program akuntansi “1C BUKH”, fakta pembayaran gaji dapat ditampilkan menggunakan dua dokumen: “Laporan ke bank” atau “Laporan ke kasir”. Anda akan menemukannya di tab menu utama program akuntansi yang disebut “Gaji dan Personalia”. Nuansa yang menarik: meskipun rekening gaji karyawan tidak tercantum dalam database, dokumen bernama “Laporan ke Bank” akan tetap diisi. Tapi itu topik yang sangat berbeda. Untuk mengatur pengisian otomatis jumlah pembayaran di muka, di bidang yang disebut “Bayar”, pilih “Uang Muka”, lalu klik “Isi”. Dalam contoh yang kami tawarkan, karyawan Sorokin menerima gaji sebesar 50.000 rubel dan uang muka sebesar 40 persen dari gaji. Ini berarti dia harus diberi 20.000 rubel di muka.

Nah, jika kita sudah menyentuh topik pembayaran gaji melalui lembaga perbankan, izinkan kami mengingatkan Anda bahwa nomor rekening pribadi untuk karyawan tertentu harus dicantumkan pada tab bernama “Pembayaran dan akuntansi gaji” pada elemen direktori formulir dengan nama “Karyawan”.

Di sinilah Anda juga perlu memilih perjanjian dengan lembaga perbankan, yaitu kontrak gaji. Namun, di sini Anda hanya bisa memilihnya saja. Dan Anda dapat membuat proyek gaji di direktori dengan nama yang sama, yang terletak di bagian menu utama yang disebut "Gaji dan Personil" (sekelompok tautan bernama "Direktori dan Pengaturan"). Unsur direktori ini berisi informasi tentang bank dan perjanjian dengan lembaga perbankan tersebut.

Jika terdapat terlalu banyak karyawan di suatu perusahaan tertentu, maka akan terlalu memberatkan bagi seorang akuntan untuk memasukkan informasi akun pribadi setiap karyawan secara pribadi. Untuk entri kelompok data akun pribadi dalam program akuntansi 1C, ada formulir yang disebut "Memasuki akun pribadi". Anda dapat menemukan link ke formulir ini pada tab menu utama bernama “Gaji dan Personil” di grup “Proyek Gaji”.

Pembayaran di muka adalah salah satu operasi paling sederhana yang dilakukan setiap bulan oleh akuntan penggajian. Namun, seperti operasi apa pun yang dilakukan secara rutin, Anda ingin membuatnya sesedikit mungkin padat karya, dan, tentu saja, sedemikian rupa sehingga perhitungannya sepenuhnya konsisten dengan undang-undang yang berlaku. Dalam artikel ini, A.V. berbicara tentang bagaimana program “1C: Gaji dan Manajemen Personalia 8” membantu penggunanya memecahkan masalah ini. Yarvelyan (perusahaan C Data, St. Petersburg).

Pasal 136 Kode Perburuhan Federasi Rusia

Kode Perburuhan Federasi Rusia 08.09.2006 No.1557-6

Eksekusi Pasal 136 Kode Perburuhan Federasi Rusia

Prosedur perhitungan terlebih dahulu

Pasal 136 Kode Perburuhan Federasi Rusia mengatur pembayaran upah setidaknya setiap setengah bulan. Hal ini sering dipahami oleh pemberi kerja sebagai “dua kali sebulan”, dan pada umumnya hal ini tidak benar. Menurut Kode Perburuhan Federasi Rusia, upah harus dibayarkan setidaknya setiap 15 hari.

Perlu juga dicatat bahwa konsep "uang muka" tidak ditentukan oleh Kode Perburuhan Federasi Rusia, serta prosedur untuk menghitung jumlah uang muka. Namun, Layanan Federal untuk Perburuhan dan Ketenagakerjaan dalam suratnya tertanggal 08/09/2006 No. 1557-6, mengutip Resolusi Dewan Menteri Uni Soviet tertanggal 23/05/1957 No. 566 “Tentang tata cara pembayaran upah kepada pekerja pada paruh pertama bulan”, memberikan penjelasan bahwa besarnya uang muka ditentukan oleh peraturan internal ketenagakerjaan, kesepakatan bersama, dan kontrak kerja, namun dalam menentukan besarnya uang muka, waktu sebenarnya dikerjakan oleh karyawan (pekerjaan yang sebenarnya dilakukan) harus diperhitungkan.

Kepatuhan terhadap Pasal 136 Kode Perburuhan Federasi Rusia adalah wajib. Gaji harus dibayarkan kepada pekerja tepat dua kali sebulan; majikan tidak berhak untuk tidak membayar uang muka meskipun ada permohonan tertulis yang sesuai dari pekerja atau pasal yang sesuai dalam perjanjian kerja dan perjanjian bersama.

Biasanya, perusahaan menggunakan salah satu dari tiga opsi untuk menghitung jumlah uang muka: jumlah tetap yang ditentukan untuk setiap karyawan; persentase penghasilan karyawan (30-50%); berdasarkan hasil perhitungan penghasilan semester pertama bulan itu.

Dalam program "1C: Gaji dan Manajemen Personalia 8" dua opsi di atas diterapkan: jumlah tetap dan berdasarkan hasil perhitungan gaji untuk paruh pertama bulan tersebut.

Uang muka - jumlah tetap

Dalam program 1C: Gaji dan Manajemen Personalia 8, setiap karyawan diberikan sejumlah uang muka tetap yang harus dibayarkan kepadanya. Biasanya, jumlah uang muka ditetapkan sekitar 40% dari penghasilan bulanan karyawan.

Anda dapat membandingkan jumlah uang muka yang direncanakan untuk seorang karyawan secara langsung dalam bentuk daftar direktori Karyawan. Dalam hal ini, sistem akan secara otomatis menginstal semua kontrak kerja yang ada (elemen direktori Karyawan) dari individu tertentu dalam organisasi tertentu dengan jumlah uang muka yang sama (Gbr. 1).

Beras. 1

Informasi tentang jumlah uang muka disimpan dalam register informasi (Gbr. 2). Formulir daftar register dapat dibuka untuk dilihat dan diedit dari submenu Kasir dan bank menu Perhitungan gaji atas perintah Uang muka kepada karyawan organisasi. Jumlah uang muka yang direncanakan dari individu tertentu dapat ditemukan dengan membuka tombol Go/Uang muka kepada karyawan organisasi panel perintah formulir pendaftaran kartu individu dengan pilihan preset.

Beras. 2

Perlu dicatat bahwa jumlah uang muka yang direncanakan dan jumlah pendapatan karyawan dari sudut pandang program tidak berhubungan dengan cara apa pun. Ini berarti bahwa kami sendiri yang menentukan jumlah uang muka yang direncanakan untuk karyawan tersebut, menghitungnya menggunakan algoritma yang kami ketahui, tetapi kami tidak memberi tahu program rumus ini. Oleh karena itu, jika Anda mengubah gaji, tarif per jam, atau parameter lain yang memengaruhi jumlah penghasilan, jumlah uang muka yang direncanakan tidak akan berubah sampai kami mengubahnya secara manual.

Perhatikan juga bahwa uang muka yang direncanakan dalam kaitannya dengan program bukanlah suatu akrual, melainkan pembayaran, oleh karena itu satu-satunya dokumen yang menunjukkan (menghitung) jumlah uang muka untuk periode penagihan yang ditentukan adalah dokumen tersebut. .

Untuk mengisi dokumen secara otomatis Gaji dibayarkan kepada organisasi untuk pembayaran uang muka yang direncanakan diperlukan di lapangan Membayar menunjukkan Kemajuan yang direncanakan. Dalam hal ini, saat mengisi secara otomatis (tombol Mengisi), bagian tabel dokumen diisi dengan daftar karyawan yang memenuhi persyaratan yang ditentukan dalam dokumen (organisasi, divisi, metode pembayaran upah, dll.), dan jumlah uang muka yang sesuai dari register Uang muka kepada karyawan organisasi. Jika uang muka yang direncanakan tidak ditetapkan untuk seorang karyawan, karyawan tersebut tidak akan dimasukkan dalam dokumen.

Akuntansi ketidakhadiran saat membayar uang muka yang direncanakan

Program ini memberikan kesempatan untuk membatasi pembayaran uang muka bagi karyawan yang tidak masuk kerja pada paruh pertama bulan karena liburan, cuti sakit dan beberapa alasan lainnya. Tata cara ini tidak bertentangan dengan norma peraturan perundang-undangan di atas, karena uang muka adalah pembayaran atas waktu kerja sebenarnya pada paruh pertama bulan tersebut, dan dalam hal ini pekerja tidak bekerja selama jangka waktu yang ditentukan.

Pembayaran untuk waktu ini, jika harus dibayar, dilakukan dalam bentuk pembayaran antar pemukiman (misalnya pembayaran liburan) atau secara umum pada pembayaran upah bulan tersebut.

Untuk menerapkan pembatasan tersebut, diperlukan pengaturan parameter akuntansi pada tab Pembayaran gaji Dalam bab Kemajuan yang direncanakan mengatur bendera Pertimbangkan ketidakhadiran dan tunjukkan perkiraan tanggal kemajuan yang direncanakan (lihat Gambar 3).

Beras. 3

Apabila pegawai belum bekerja penuh dari awal bulan sampai dengan tanggal perhitungan uang muka yang direncanakan, pada saat pengisian dokumen secara otomatis Gaji dibayarkan kepada organisasi, sistem akan mengeluarkan peringatan (Gbr. 4).

Beras. 4

Jika karyawan tersebut tidak bekerja satu jam kerja pun dari awal bulan sampai dengan tanggal perhitungan uang muka yang direncanakan, maka karyawan tersebut tidak akan dicantumkan dalam dokumen. Gaji dibayarkan kepada organisasi untuk pembayaran uang muka setelah penyelesaian dokumen secara otomatis.

Seperti disebutkan di atas, mekanisme yang dijelaskan tidak memperhitungkan ketidakhadiran karyawan, tetapi daftarnya sangat spesifik. Misalnya, ketidakhadiran seorang karyawan karena perjalanan bisnis tidak mempengaruhi pembayaran uang muka dengan cara apapun.

Agar ketidakhadiran berdampak pada penghitungan uang muka dalam program, jenis penghitungan yang dijelaskan harus memenuhi ketentuan berikut: beralih Jenis waktu di penanda Waktu Formulir jenis penghitungan harus disetel ke Shift penuh dan perjalanan bisnis yang tidak dikerjakan(Gbr. 5); salah satu opsi yang diberikan pada Tabel 1 harus dipilih sebagai jenis waktu menurut pengklasifikasi.

Beras. 5

|

Kode huruf |

Nama lengkap |

|

Cacat sementara dengan pemberian tunjangan sesuai dengan peraturan perundang-undangan |

|

|

Ketidakhadiran dalam menjalankan tugas kenegaraan atau umum sesuai dengan peraturan perundang-undangan |

|

|

Cuti tahunan tambahan tanpa dibayar |

|

|

Cuti tambahan tahunan yang dibayar |

|

|

Ketidakhadiran karena alasan yang tidak diketahui (sampai keadaannya jelas) |

|

|

Cuti dasar tahunan yang dibayar |

|

|

Cuti tambahan sehubungan dengan pelatihan tanpa dibayar |

|

|

Cuti tambahan sehubungan dengan pelatihan sambil mempertahankan pendapatan rata-rata bagi karyawan yang menggabungkan pekerjaan dengan pelatihan |

|

|

Cuti tanpa bayaran dalam hal-hal yang ditentukan oleh undang-undang |

|

|

Cuti yang tidak dibayar diberikan kepada pekerja dengan izin dari pemberi kerja |

|

|

Cuti hamil (cuti sehubungan dengan pengangkatan anak yang baru lahir) |

|

|

Cuti orang tua sampai anak mencapai usia tiga tahun |

|

|

Penangguhan dari pekerjaan (pengecualian dari pekerjaan) karena alasan yang ditentukan oleh undang-undang, tanpa penggajian |

|

|

Penangguhan dari pekerjaan (pengecualian dari pekerjaan) dengan pembayaran (manfaat) sesuai dengan peraturan perundang-undangan |

|

|

Absensi (tidak hadir di tempat kerja tanpa alasan yang jelas dalam jangka waktu yang ditentukan oleh undang-undang) |

Tentu saja, selalu dimungkinkan untuk mengedit, menambah, atau menghapus baris penggajian secara manual.

Uang muka untuk paruh pertama bulan ini

Cara lain untuk menentukan jumlah uang muka adalah dengan menghitung penghasilan aktual karyawan untuk paruh pertama bulan tersebut. Untuk inilah mode akrual dirancang. Paruh pertama bulan ini dalam dokumen Perhitungan gaji karyawan organisasi.

Dokumen tersebut menghitung semua akrual dan pemotongan yang direncanakan, serta jumlah pajak penghasilan pribadi dari akrual ini, seperti dalam perhitungan gaji biasa untuk bulan berjalan. Berbeda dengan penghitungan biasa, periode penghitungan diambil dari tanggal 1 hingga tanggal yang ditentukan pengguna pada bulan berjalan, yang berkisar antara 11 hingga 22. Secara default, sistem menawarkan periode dari tanggal 1 hingga tanggal 15. bulan ini (lihat Gambar 6).

Beras. 6

Terlepas dari kenyataan bahwa setelah perhitungan, dokumen tersebut secara lahiriah sangat mirip dengan yang dihitung pada akhir bulan, pergerakan yang dilakukan melalui register berbeda. Dengan kata lain, fakta perhitungan dan penempatan dokumen ini tidak akan tercermin dalam slip gaji. Dokumen tersebut membuat pergerakan dalam daftar layanan, informasi yang dimaksudkan untuk pengisian selanjutnya daftar gaji untuk pembayaran uang muka. Saat memposting dokumen Perhitungan gaji kepada karyawan organisasi untuk paruh pertama bulan ini, jumlah akrual dikurangi pajak penghasilan pribadi diperhitungkan, pemotongan dan pinjaman lainnya tidak diperhitungkan.

Untuk membayar uang muka, sebuah dokumen dibuat, seperti pada kasus sebelumnya Gaji dibayarkan kepada organisasi, jenis pembayaran ditunjukkan Pembayaran di muka untuk paruh pertama bulan ini. Dokumen terisi secara otomatis dengan data yang diterima saat posting dokumen .

Anda dapat membuat penggajian langsung dari dokumen Perhitungan gaji karyawan organisasi melalui tombol Membuat dokumen untuk pembayaran gaji di bilah perintah atas.

Kemajuan dalam akuntansi manajemen

Dalam kerangka akuntansi manajemen, hanya satu mekanisme pembayaran uang muka yang telah diterapkan - yang direncanakan. Anda dapat mengatur jumlah uang muka yang direncanakan untuk seorang karyawan dalam akuntansi manajemen di daftar informasi Uang muka kepada karyawan.

Anda dapat membuka formulir pendaftaran melalui menu Pergi bentuk elemen direktori Individu atau melalui perintah Pembayaran gaji/uang muka kepada karyawan menu Penyelesaian dengan personel.

Ketika uang muka dibayarkan, dokumen terisi secara otomatis Hutang gaji dengan jenis pembayaran Kemajuan yang direncanakan. Saat membayar uang muka manajemen, program tidak secara otomatis memperhitungkan ketidakhadiran. Semua perubahan jumlah uang muka harus dilakukan secara manual.

Akuntansi penyelesaian bersama yang disederhanakan

Ketika berbicara tentang nuansa pembayaran gaji kepada karyawan, tidak mungkin mengabaikan peluang baru yang diberikan kepada pengguna dalam rilis konfigurasi terbaru.

Kini pengguna dapat menyederhanakan prosedur pemrosesan pembayaran gaji dalam program dan tidak perlu mengeluarkan perintah pembayaran dan penerimaan kas.

Untuk “menghidupkan” mekanisme yang disederhanakan, cukup buka pengaturan akuntansi di tab Pembayaran gaji mengatur bendera Akuntansi penyelesaian bersama yang disederhanakan.

Akuntansi yang disederhanakan dapat diterapkan pada satu atau beberapa organisasi, tergantung kebutuhan. Ketika akuntansi penyelesaian bersama yang disederhanakan diaktifkan, fakta pembayaran upah dalam sistem informasi adalah posting dokumen Gaji dibayarkan kepada organisasi.

Pada saat yang sama, tampilan penggajian itu sendiri agak berubah - kolomnya menghilang Dokumen, dan di kolom Tanda ketika diisi, nilai default ditetapkan di semua baris Dibayar.

Tanggal pembayaran upah menurut sistem seperti itu dianggap sebagai tanggal penggajian.

Dalam akuntansi manajemen, akuntansi penyelesaian bersama yang disederhanakan belum disediakan.

08-12-2016T14:03:45+00:00

- Tulis untuk mendaftar " Pembelian PPN" memastikan bahwa uang muka yang dikeluarkan dimasukkan dalam buku pembelian.

Membentuk buku belanja

Kami membuat buku pembelian untuk kuartal pertama:

Dan berikut adalah invoice yang diterima untuk pembayaran di muka:

Kami melihat pengembalian PPN akhir untuk kuartal pertama

Tidak ada transaksi bisnis lain pada kuartal pertama, yang berarti kita dapat dengan aman membentuk “Analisis Akuntansi PPN”:

Pengembalian PPN untuk kuartal pertama berjumlah 13.728 rubel 81 kopeck:

kuartal ke-2

Tanda terima barang

Kami memasukkan ke dalam program penerimaan barang dari LLC "Pemasok" pada 01/04/2016 sejumlah 150.000 rubel (termasuk PPN):

Buat dokumen baru:

Faktur dari pemasok akan seperti ini:

Dalam faktur yang diterima dari pemasok, jumlah “tidak termasuk PPN” tidak disorot sebagai baris terpisah. Oleh karena itu, sebelum mengisi bagian tabel, kami menetapkan metode penghitungan pajak sebagai “Total PPN”.

Kami menganalisis posting dan pergerakan register...

- Uang muka yang dibayarkan sebelumnya kepada pemasok dikreditkan ke debit 60,01 sesuai dengan kredit 60,02 dalam jumlah 90.000 rubel.

- 127.118,64 (150.000 dikurangi PPN) masuk ke harga pokok barang (ke debit rekening 41.01) sesuai dengan utang kita kepada pemasok (kredit 60.01).

- 22.881,36 masuk ke PPN “masukan”, yang akan kami terima untuk penggantian kerugian (debit 19.03) sesuai dengan hutang kami kepada pemasok (kredit 60.01).

- Entri (dengan tanda +, tanda terima) dalam register ini mengakumulasikan PPN “masuk” kami (mirip dengan entri di debit akun 19).

Daftarkan faktur yang diterima

Bersama dengan faktur, Pemasok LLC memberi kami faktur reguler tertanggal 01/04/2016 sejumlah 150.000 rubel (termasuk PPN).

Untuk mendaftarkannya, buka dokumen “Kwitansi barang” yang baru dibuat dan di bagian paling bawah:

- Kami memasukkan nomor dan tanggal faktur dari pemasok.

- Klik tombol "Daftar".

Kami tidak akan menganalisis secara detail pengkabelan dan pergerakan tekstur ini, karena kami telah membahasnya sebagian.

Kami melihat pengembalian PPN untuk kuartal ke-2

Kami kembali membentuk “Analisis Akuntansi PPN” (kali ini untuk triwulan ke-2):

PPN yang dapat dikembalikan untuk triwulan II sebesar 22.881,36:

Mengapa 22.881,36?

Ini adalah PPN atas satu invoice yang diterima dari pemasok pada triwulan kedua sebesar 150.000 (termasuk PPN): 150.000 * 18/118 = 22.881,36.

Tapi bagaimana dengan PPN yang sudah diterima sebesar 13.728,81 untuk triwulan 1 dengan uang muka 90.000, Anda bertanya?

Dan Anda benar sekali.

Lagi pula, PPN atas uang muka yang kami ambil sebagai offset pada kuartal pertama harus kami kumpulkan (dikembalikan) untuk pembayaran pada kuartal ke-2, ketika barang tiba dan kami menerima faktur reguler dari pemasok untuk jumlah penuh.

Inilah yang ditunjukkan oleh entri di kotak abu-abu dalam laporan analisis PPN kepada kita:

Membuat entri di buku penjualan

Untuk mengembalikan PPN yang diambil sebagai offset dari pembayaran di muka, buka “Asisten Akuntansi PPN”:

Di dokumen yang terbuka, buka tab “Pemulihan dengan Kemajuan” dan klik tombol “Isi”:

Program ini menemukan bahwa pembayaran di muka, yang kami gunakan untuk mengimbangi PPN pada kuartal pertama, telah diimbangi (dokumen faktur reguler untuk pembeli dan perjanjian yang sama) pada kuartal ke-2.

Dan sekarang PPNnya perlu dikembalikan untuk pembayaran melalui buku penjualan - jika tidak, kami akan mengimbangi PPN di muka dua kali:

Kami memposting dokumen “Membuat entri buku penjualan” melalui tombol “Posting dan tutup”:

![]()

Mari kita analisa transaksi dan catat pergerakan dokumen entri buku penjualan...

- Kami mengembalikan PPN atas uang muka yang diterbitkan pada triwulan 1 ke debit 76.VA (PPN atas uang muka yang diterbitkan) sesuai dengan kredit 68.02.

Bahan bakar dan pelumas dibeli menggunakan kartu bahan bakar

Bagaimana cara menolak tuntutan pajak yang keliru?

Pendapat dan perkiraan para analis tentang bagaimana perilaku rubel/dolar pada akhir November

Siapakah kolektor, hak apa yang mereka miliki dan bagaimana memaksa mereka untuk berperilaku sesuai hukum?

Upah layak untuk penduduk yang bekerja menurut wilayah Federasi Rusia