Postoje posebni porezni režimi za smanjenje porezna osnovica za poduzetnike i olakšavanje upravljanja i isporuke financijska izvješća. Svrha uvođenja jedinstvenog poreznog režima poljoprivrede je potpora i poticanje razvoja poljoprivrednog sektora gospodarstva. Poduzeća koja se bave proizvodnjom, preradom i prodajom poljoprivrednih proizvoda vode pojednostavljeno računovodstvo prihoda, jednostavno izvješćivanje i plaćaju porez po stopi od 6%. Oslobođeni su PDV-a, poreza na dohodak i poreza na imovinu, koji se zamjenjuju s jedinstveni porez, obračunate u skladu sa zakonom utvrđenim postupkom.

Sadržaj stranice

Što je jedinstveni poljoprivredni porez (USAT)

Jedinstveni porez na poljoprivredu jedan je od posebnih poreznih režima koji primjenjuju poduzetnici koji obavljaju djelatnost komercijalne djelatnosti u proizvodnji, preradi i prodaji poljoprivrednih proizvoda, te ribarstvu.

Uvjeti za korištenje jedinstvenog poreza na poljoprivredu:

- Organizacija se mora baviti proizvodnjom, preradom (primarnom ili industrijskom) i prodajom poljoprivrednih proizvoda ili obavljati djelatnost iz područja ribarstva.

VAŽNO: glavni uvjet za Jedinstveni porez na poljoprivredu je proizvodnja poljoprivrednih proizvoda. Režim oporezivanja Jedinstvenim porezom na poljoprivredu mogu primijeniti samo poduzeća koja proizvode proizvode. Poduzeća koja samo prerađuju i prodaju poljoprivredne proizvode, ali ih ne proizvode, ne mogu primijeniti Jedinstveni porez na poljoprivredu.

- Organizacija mora ostvarivati najmanje 70% prihoda od djelatnosti vezanih uz proizvodnju, preradu i prodaju poljoprivrednih proizvoda.

Tko se smatra proizvođačem poljoprivrednih proizvoda:

- i proizvodnja, a zatim prerada i prodaja poljoprivrednih proizvoda;

- poljoprivredne zadruge;

- ribarstvo (ovdje postoje uvjeti u pogledu broja zaposlenih i broja plovila koja se koriste).

Što se smatra poljoprivrednim proizvodom:

- biljni proizvodi;

- stočarski proizvodi;

- proizvodi ribarstva (ulov, uzgoj ili uzgoj ribe i drugih bioloških vodnih tijela);

- proizvodi poljoprivrede i šumarstva.

Tko ne može primijeniti jedinstveni porez na poljoprivredu:

- organizacije i samostalni poduzetnici koji se bave samo primarnom ili sekundarnom preradom poljoprivrednih proizvoda i njihovom prodajom bez proizvodnje.

- organizacije i samostalni poduzetnici koji se bave proizvodnjom i prodajom trošarinske robe, kao i oni koji djeluju u području igara na sreću.

- organizacije povezane s državnim, proračunskim i autonomnim institucijama.

Jedinstveni porez na poljoprivredu u 2020

Predmet oporezivanja Jedinstvenim porezom na poljoprivredu je dobit ostvarena od djelatnosti proizvodnje, prerade i prodaje poljoprivrednih proizvoda, umanjena za rashode (rashodi moraju biti dokumentirani i pravilno iskazani u financijskim izvještajima).

Stopa jedinstvenog poljoprivrednog poreza iznosi 6%.

Postupak za obračun jedinstvenog poreza na poljoprivredu.

Jedinstveni porez na poljoprivredu izračunava se po formuli:

porezna osnovica * stopa 6%

Porezna osnovica za Jedinstveni porez na poljoprivredu je pokazatelj „dohodak umanjen za rashode“.

Primjer obračuna jedinstvenog poreza na poljoprivredu:

Dobit organizacije iznosi 900.000 rubalja.

Troškovi organizacije iznose 546.000 rubalja.

Jedinstveni poljoprivredni porez = (900 000 – 546 000)*6% = 21 240 rubalja.

Jedinstveni porez na poljoprivredu plaća se dva puta godišnje:

- Prva uplata uplaćuje se u obliku akontacije prije 25. srpnja tekuće godine porezno razdoblje;

- Druga uplata plaća se prema rezultatima prethodne godine do 31. ožujka poreznog razdoblja koje slijedi nakon tekućeg.

Koji se porezi plaćaju prema režimu Jedinstvenog poreza na poljoprivredu?

Pri primjeni režima Jedinstvenog poreza na poljoprivredu, poduzetnici su oslobođeni plaćanja glavnih poreza koji se plaćaju prema općem režimu (OSNO). Ovi porezi zamjenjuju se jedinstvenim porezom koji se obračunava u skladu sa zakonom utvrđenim postupkom.

Obveznici UTII moraju platiti sljedeće poreze:

- Jedinstveni porez na poljoprivredu prema rezultatima prvog polugodišta i godine (dva puta po poreznom razdoblju);

- Obavezno premije osiguranja u Mirovinskom fondu i Fondu obveznog zdravstvenog osiguranja;

- Porez na dohodak zaposlenika.

Kakvo se izvješćivanje provodi pri primjeni Jedinstvenog poreza na poljoprivredu?

Budući da je porezna osnovica za izračun jedinstvenog poreza na poljoprivredu pokazatelj "dohodak minus rashodi", svi troškovi moraju biti ispravno uzeti u obzir i prikazani u deklaraciji.

Ovaj članak govori o tipičnim rješenjima pravna pitanja, ali svaki slučaj je individualan. Ako želite saznati kako riješiti svoj problem, obratite se našem konzultantu potpuno BESPLATNO!

Poduzetnici na Jedinstvenom porezu na poljoprivredu dužni su uredno voditi Knjigu obračuna prihoda i rashoda (KUDiR). Svi troškovi moraju biti dokumentirani. Dokumenti koji potvrđuju troškove mogu se smatrati gotovinom i prihodi od prodaje, potvrde o uplati i drugi dokumenti o plaćanju, potvrda o izvršenju radova, ugovor o uslugama i sl.

Važno je znati da se ne mogu svi izdaci uzeti u obzir pri obračunu jedinstvenog poreza na poljoprivredu. Poseban popis troškova koji se mogu uzeti u obzir pri obračunu poreza naveden je u članku 346.5 Poreznog zakona Ruske Federacije.

VAŽNO: Obveznici jedinstvenog poreza na poljoprivredu mogu kao rashod uračunati doprinose za obvezna osiguranja za sebe i za zaposlene.

Deklaracija se može podnijeti na sljedeće načine:

- Osobnim pojavljivanjem u uredu Federalne porezne inspekcije u vašem mjestu prebivališta (IP) ili na lokaciji organizacije u papirnatom obliku. Deklaracija se popunjava u 2 primjerka;

- Preko treće ovlaštene osobe uz prisutnost ovjerene punomoći;

- Pošaljite poštom vrijedno pismo s popisom. U rukama morate imati popis ulaganja i potvrdu o uplati. Kao datum podnošenja prijave smatrat će se datum naveden na potvrdi.

- Po e-mail putem Interneta, koristeći usluge posebne za to.

Gubitak prava na korištenje jedinstvenog poreza na poljoprivredu

Do odjave jedinstvenog poreza na poljoprivredu može doći iz više razloga:

Gubitak prava na jedinstveni poljoprivredni porez zbog kršenja uvjeta prijave utvrđenih Poreznim zakonom Ruske Federacije.

Primjerice, prihodi od djelatnosti poljoprivredne proizvodnje na kraju izvještajnog razdoblja bili su manji od potrebnih 70%. U slučaju prisilnog gubitka prava na jedinstveni porez na poljoprivredu na kraju poreznog razdoblja, automatski se vrši preračun prema općem režimu oporezivanja, što dovodi do značajnih porezno opterećenje poduzetnik.

Odbijanje primjene jedinstvenog poljoprivrednog poreza zbog prelaska na drugi režim oporezivanja.

Ako poduzetnik želi početi primjenjivati drugačiji sustav oporezivanja, mora podnijeti odgovarajuću obavijest Federalnoj poreznoj službi.

U slučaju gubitka prava ili odbijanja primjene Jedinstvenog poreza na poljoprivredu potrebno je poslati Porezni ured obavijest najkasnije do 25. idućeg mjeseca.

Obrasci za podnošenje obavijesti Federalnoj poreznoj službi:

- Obavijest o prestanku primjene režima jedinstvenog poreza na poljoprivredu podnosi se na obrascu broj 26.1-7;

- Prijava gubitka prava na korištenje jedinstvenog poreza na poljoprivredu podnosi se na obrascu broj 26.1-2;

- Obavijest o odbijanju daljnjeg korištenja Jedinstvenog poreza na poljoprivredu podnosi se na obrascu broj 26.1-3.

Prijelaz na jedinstveni porez na poljoprivredu

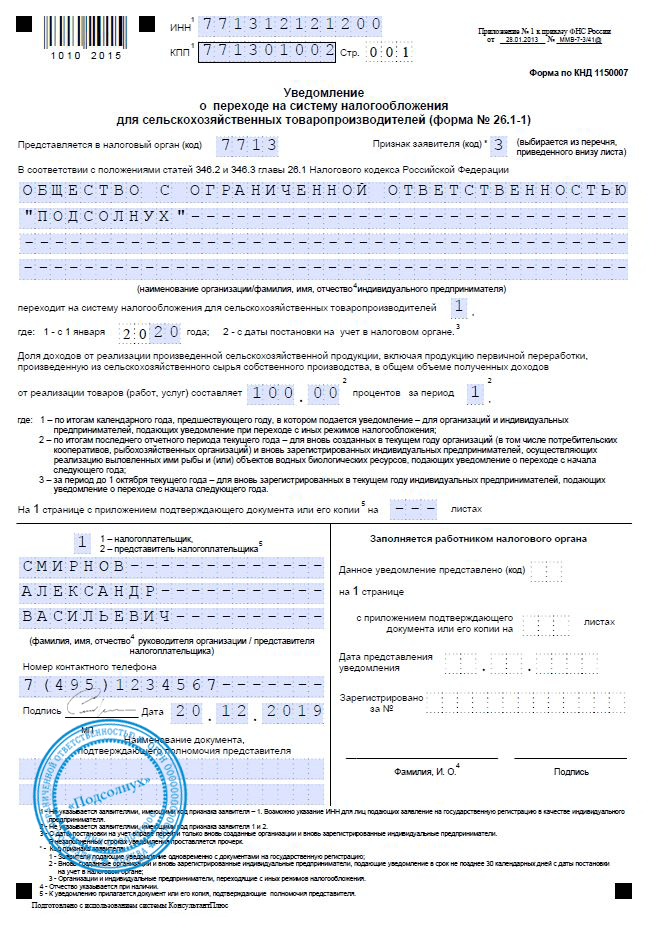

Prijelaz na jedinstveni porez na poljoprivredu provodi se na dobrovoljnoj osnovi. Za prelazak je potrebno podnijeti odgovarajuću obavijest poreznoj upravi. Pojedinačni poduzetnici podnose obavijest poreznoj upravi u mjestu svog prebivališta, organizacije podnose obavijest Federalnoj poreznoj službi na lokaciji poduzeća.

- obavijest se može odmah dostaviti organizaciji ili organizaciji zajedno sa svim dokumentima;

- obavijest o prijelazu na jedinstveni poljoprivredni porez može se podnijeti u roku od 30 dana od dana registracije pojedinačnog poduzetnika ili poduzeća;

- u slučaju prelaska na jedinstveni poljoprivredni porez iz drugog režima oporezivanja, potrebno je podnijeti odgovarajuću obavijest prije 31. prosinca Trenutna godina, budući da je tek s početkom nove kalendarske godine moguće potpuno prijeći i početi poslovati u režimu Jedinstvenog poreza na poljoprivredu.

Obavijest o prijelazu na jedinstveni poljoprivredni porez podnosi se na obrascu broj 26.1-1.

Odgovornost za kršenje rokova za podnošenje prijave i plaćanje poreza Jedinstvenog poreza na poljoprivredu

Prema članku 122. Poreznog zakona Ruske Federacije, u slučaju neplaćanja poreza, poduzetnik podliježe novčanoj kazni u iznosu od 20% do 40% neplaćenog iznosa.

Prema članku 119. Poreznog zakona Ruske Federacije predviđene su kazne za zakašnjelo podnošenje izvješća: administrativne kazne. Kazna može biti za svaki puni ili manje od mjesec dana odgađa 5 – 30% iznosa neplaćenog poreza koji je trebao biti plaćen temeljem ove prijave. Ali ne manje od 1000 rubalja.

Stoga je jedinstveni porez na poljoprivredu osmišljen kako bi podupirao i stimulirao aktivnosti poduzetnika u poljoprivrednom području. U tu svrhu režim jedinstvenog poljoprivrednog poreza predviđa prilično nisku poreznu stopu od 6% i pojednostavljuje uvjete za održavanje i podnošenje izvješća Saveznoj poreznoj službi.

Diana Demina

shvatio Jedinstveni poljoprivredni porez

Anton Dybov

porezni stručnjak

Jedinstveni porez na poljoprivredu - jedinstveni porez na poljoprivredu.

Ovo je porezni režim za proizvođače koji se bave biljnom proizvodnjom, stočarstvom, šumarstvom i poljoprivredom. Ovaj režim oslobađa pojedinačne poduzetnike i tvrtke od plaćanja nekoliko poreza:

- Porez na dohodak. Iznimka je porez na dividende i neke vrste dužničkih obveza za LLC poduzeća.

- Porez na dohodak za samostalne poduzetnike.

- Porez na imovinu ako se koristi u poljoprivrednoj djelatnosti.

Mi vam kažemo tko može raditi za Jedinstvenu poljoprivrednu porezu i pod kojim uvjetima. Članak će vam pomoći razumjeti opće točke, ali za nijanse preporučujemo kontaktiranje računovođe.

Tko može raditi za jedinstveni poljoprivredni porez

Za rad na Jedinstvenom porezu na poljoprivredu, organizacije i pojedinačni poduzetnici moraju ispunjavati sljedeće uvjete:

- Bavi se proizvodnjom, preradom i prodajom poljoprivrednih proizvoda. Ključna riječ je proizvodnja. Ako kupite maline od poljoprivrednika i od njih napravite pekmez, nećete moći prijeći na jedinstveni porez na poljoprivredu.

- Udio prihoda od poljoprivredne djelatnosti mora iznositi najmanje 70% ukupnog prihoda. Ovo je sav prihod koji je stigao prema poljoprivrednim OKVED kodovima. Na primjer, skupina šifri 01 odnosi se na biljnu proizvodnju, stočarstvo, a 03 na ribarstvo.

A ovo je popis organizacija i samostalnih poduzetnika kojima je zakonom zabranjeno raditi za Jedinstveni porez na poljoprivredu:

- Proizvođači trošarinske robe, poput alkohola ili parfema.

- Predstavnici kockarskog biznisa.

- Državne i proračunske institucije.

Ako jednostavnim jezikom, onda ovo: ubereš maline, napraviš pekmez i prodaš - možeš raditi za Jedinstvenu porezu na poljoprivredu. Samo kupite maline i napravite pekmez od njih – ne možete raditi za jedinstveni porez na poljoprivredu.

Kako platiti jedinstveni porez na poljoprivredu

Porez se izračunava prema sljedećoj formuli:

Jedinstveni porez na poljoprivredu = Porezna osnovica × Porezna stopa

U obračunu poreza nema ništa komplicirano. Teško je odrediti koji se prihodi i rashodi mogu uzeti u obzir. Porezni broj ima potpuni popis prihoda i rashoda. Na primjer, popis prihoda uključuje prihod od prodaje robe, od isporuke zemljišne parcele za najamninu i kamate na bankovni depozit. Na popisu rashoda nalaze se izdaci za plaće zaposlenika, isplate naknada i naknada, nabavu sjemena, sadnica, gnojiva, stočne hrane i lijekova za životinje, održavanje službenog prijevoza.

Prihod se može umanjiti za gubitke iz prethodnih godina.

Porezna stopa. Ranije je stopa bila fiksna, ali od 2019. svaka regija može postaviti svoju. Najviše - 6%.

U regija Kemerovo poduzetnici na jedinstvenom poljoprivrednom porezu plaćaju poreznu stopu od 3% do 2021., u Moskvi - po stopi od 6%, au moskovskoj regiji nultu stopu. Poduzetnici iz Moskovske regije ne moraju plaćati porez - samo popunite deklaraciju.

Kada platiti

Računovođa može pomoći u izračunima, ali evo kratkog primjera.

U prvih šest mjeseci poduzetnik je zaradio 600.000 RUR, troškovi - 400.000 RUR. Porezna stopa je 6%.

(600 000 R − 400 000 R) × 6% = 12 000 R

U drugoj polovici godine poduzetnik je zaradio 800.000 RUR, troškovi - 700.000 RUR. Potrebno je izračunati iznos jedinstvenog poljoprivrednog poreza za cijelu godinu, a zatim od toga oduzeti već uplaćeni predujam.

Porez za cijelu godinu:

(600 000 R + 800 000 R) − (400 000 R + 700 000 R) × 6% = 18 000 R

Oduzmite akontaciju:

18 000 R − 12 000 R = 6 000 R.

U stvarnosti su izračuni obično kompliciraniji. Morate razumjeti koji se troškovi mogu uzeti u obzir, a koji ne. Stoga preporučam da potražite pomoć iskusnog računovođe.

PDV na jedinstveni porez na poljoprivredu

Od 2019. godine poljoprivredni proizvođači na Jedinstvenom porezu na poljoprivredu obvezni su platiti PDV. Ali postoje slučajevi kada se tvrtka ili pojedinačni poduzetnik može osloboditi ove obveze:

- Ako je trgovačko društvo ili samostalni poduzetnik podnio zahtjev za želju za korištenjem pogodnosti iste godine u kojoj je registriran.

- Ako ste od 1. siječnja prešli s OSN-a na Jedinstveni porez na poljoprivredu i istovremeno podnijeli zahtjev za oslobađanje od PDV-a.

- Ako dohodak od djelatnosti pod jedinstvenim poljoprivrednim porezom za prethodnu godinu nije premašio ograničenje. Za svaku godinu je drugačije. U 2018. - 100 milijuna rubalja, u 2019. - 90 milijuna rubalja, u 2020. - 80 milijuna rubalja.

U svim slučajevima obavijest se podnosi poreznoj upravi po sjedištu tvrtke ili po mjestu prebivališta samostalnog poduzetnika. Rok je do 20. dana u mjesecu u kojem se naknada počela primjenjivati.

Računovodstvo i izvješćivanje o jedinstvenom porezu na poljoprivredu

IP računovodstvo. Poduzetnici nisu dužni voditi računovodstvene evidencije. Sva njihova izvješća su knjiga prihoda i rashoda i porezna prijava.

Knjigu prihoda i rashoda (KUDiR) moguće je voditi online ili u papirnatom obliku. Jedinstveni porez na poljoprivredu jedini je način na koji je potrebno prijaviti knjigu poreznoj upravi: papirnatu - prije početka održavanja, elektronsku ispisuje i predaje do 31. ožujka sljedeće godine.

Porezna prijava se podnosi do 31. ožujka godine koja slijedi nakon izvještajne godine. Za 2019. godinu deklaracija se podnosi do 31. ožujka 2020. godine.

Ukoliko poljoprivredni proizvođač tijekom godine prestane s radom, dužan je o tome obavijestiti poreznu upravu i podnijeti prijavu do 25. sljedećeg mjeseca. Primjerice, poduzetnik je prestao raditi u svibnju, au istom je mjesecu o tome obavijestio poreznu upravu. Deklaraciju mora predati do 25. lipnja.

Računovodstvo u poduzećima. Kod tvrtki je sve kompliciranije – trebaju voditi računovodstvo: sastavljati bilanca stanja i izvijestiti o financijski rezultati, vodi evidenciju prihoda i rashoda koji su uključeni u obračun poreza. Porezna prijava podnosi se jednom godišnje, do 31. ožujka.

Male poljoprivredne tvrtke, na primjer seljačka i poljoprivredna poduzeća i potrošačke zadruge, mogu voditi računovodstvo prema pojednostavljenoj shemi. Ali i dalje ćete trebati računovođu.

Kako prijeći na jedinstveni poljoprivredni porez

Novi samostalni poduzetnici i trgovačka društva mogu podnijeti obavijest uz ostale dokumente za registraciju ili u roku od 30 kalendarskih dana nakon registracije. Ako zakasnite, morat ćete raditi za OSN i platiti sve poreze.

Kombinacija jedinstvenog poljoprivrednog poreza s drugim poreznim režimima

Poduzetnici mogu kombinirati jedinstveni poljoprivredni porez s patentom i UTII - jedinstvenim porezom na imputirani dohodak, a poduzeća - samo s UTII. Istina, postoji nijansa: ne možete prodavati poljoprivredne proizvode putem vlastite prodajna mjesta i menze. Krastavce iz svog vrta ne možete prodavati u svom štandu s povrćem, ali susjed ih može kupiti od vas i prodavati u svom štandu.

Pri kombiniranju režima udio prihoda od poljoprivredne djelatnosti trebao bi biti najmanje 70% prihoda za sve vrste poslovanja.

Odjava Jedinstvenog poreza na poljoprivredu

Poduzeće ili samostalni poduzetnik moraju se odjaviti iz Jedinstvenog poreza na poljoprivredu u tri slučaja:

- Ako ste izgubili pravo na rad za jedinstveni porez na poljoprivredu.

- Ako više ne rade na Jedinstvenom porezu na poljoprivredu, npr. ako je tvrtka zatvorila svoju poljoprivrednu djelatnost.

- Ako žele prijeći na drugi porezni sustav.

U bilo kojem od ovih slučajeva potrebno je podnijeti obavijest u dva primjerka poreznoj upravi po sjedištu tvrtke ili po mjestu prebivališta samostalnog poduzetnika. Za to postoji 15 dana od dana donošenja odluke.

Gubitak prava na jedinstveni poljoprivredni porez

Trgovačko društvo i samostalni poduzetnik gube pravo na jedinstveni porez na poljoprivredu ako više ne ispunjavaju zakonske uvjete za ovaj sustav oporezivanja. Na primjer, počeli su proizvoditi trošarinsku robu ili su prihodi od poljoprivrednih aktivnosti postali manji od 70%.

Ako ste izgubili pravo na jedinstveni poljoprivredni porez, to morate prijaviti poreznoj upravi. Tada ćete morati platiti porez, kao da ste radili cijelu godinu zajednički sustav.

Primjerice, prvih šest mjeseci tvrtka se bavila proizvodnjom i prodajom meda. U drugoj polovici godine promijenila je profil i počela proizvoditi medicu - riječ je o trošarinskom proizvodu. Više nije moguće raditi na Jedinstvenom porezu na poljoprivredu, pa je tvrtka prešla na OSN. Ona je dužna platiti porez po OSN-u za cijelu godinu, čak i na prihode od proizvodnje i prodaje meda.

Budući da država u posljednje vrijeme posvećuje povećanu pozornost djelatnosti poljoprivrednih poduzeća, smatrali smo primjerenim analizirati probleme s kojima se susreću porezni obveznici koji primjenjuju poseban porezni režim za poljoprivredne proizvođače.

Organizacije i pojedinačni poduzetnici koji su poljoprivredni proizvođači u skladu s poglavljem 26.1 Poreznog zakona Ruske Federacije imaju pravo dobrovoljno prijeći na plaćanje jedinstvenog poljoprivrednog poreza (USAT) na način propisan ovim poglavljem Poreznog zakona Ruske Federacije. Federacija (klauzula 2 članka 346.1 Poreznog zakona Ruske Federacije).

Odbitak PDV-a pri prelasku na Jedinstveni porez na poljoprivredu

U praksi se često javljaju situacije kada porezni obveznik robu kupi i koristi prije prelaska na režim Jedinstvenog poljoprivrednog poreza, a nakon toga se plaća. Sukladno tome, postavlja se pitanje mogućnosti primjene odbitka PDV-a.

Članak 346.1 Poreznog zakona Ruske Federacije propisuje da se sustav oporezivanja poljoprivrednih proizvođača primjenjuje zajedno s općim režimom oporezivanja. Prijelaz na plaćanje jedinstvenog poljoprivrednog poreza ili povratak na opći porezni režim dobrovoljno provode organizacije i samostalni poduzetnici.

Članak 346.2 Poreznog zakona Ruske Federacije utvrđuje da su obveznici Jedinstvenog poreza na poljoprivredu priznati kao organizacije i pojedinačni poduzetnici koji su prešli na plaćanje Jedinstvenog poreza na poljoprivredu na način utvrđen Poglavljem 26.1 Poreznog zakona Ruske Federacije. Na temelju značenja čl. 346.2 i 346.3 Poreznog zakona Ruske Federacije, poljoprivredni proizvođači mogu prijeći na jedinstveni režim poljoprivrednog poreza.

Klauzula 6. čl. 346.2 Poreznog zakona Ruske Federacije utvrđuje da sljedeći nemaju pravo prijeći na plaćanje jedinstvenog poljoprivrednog poreza:

- organizacije i pojedinačni poduzetnici koji se bave proizvodnjom trošarinske robe;

- organizacije i pojedinačni poduzetnici koji obavljaju poduzetničke aktivnosti u oblasti kockanja;

- vlada, proračun i autonomne institucije(u vezi sa stupanjem na snagu Saveznog zakona od 8. svibnja 2010. br. 83-FZ „O izmjenama i dopunama određenih zakonskih akata Ruska Federacija u vezi s poboljšanjem pravni status državne (općinske) institucije).

Dakle, samo obveznici ovog poreza mogu ostvariti pravo na porezne odbitke i povrat iz proračuna PDV-a.

Na temelju klauzule 3 str. 2 čl. 170 Poreznog zakonika Ruske Federacije iznose PDV-a prikazane kupcu prilikom kupnje dobara (radova, usluga), uključujući dugotrajnu imovinu i nematerijalna imovina, od strane osoba koje nisu obveznici PDV-a u skladu s Poglavljem 21. Poreznog zakonika Ruske Federacije ili su oslobođeni ispunjavanja obveze njegovog obračuna i plaćanja, uključeni su u troškove proizvodnje i prodaje dobara (rad, usluge ).

Prema službenom stajalištu Ministarstva financija Rusije, ako su osobe koje su prešle na pojednostavljeni porezni sustav ili sustav oporezivanja u obliku UTII izračunaju iznos PDV-a za uplatu u proračun na isporučenu robu (rad, usluge) (obavljeno, pruženo) prije prelaska na takve posebne porezne režime, tada te osobe imaju pravo na odbitak iznosa poreza na dobra (radove, usluge) korištena u obavljanju transakcija prodaje dobara (radova, usluga) koji podliježu PDV-a, ali plaćenog nakon prelaska na posebne porezne režime (dopis od 19.12.05. br. 03-04-15/116). Unatoč činjenici da ovo pismo govori o UTII i pojednostavljenom poreznom sustavu, čini se da je moguće proširiti ovo gledište na plaćanje jedinstvenog poljoprivrednog poreza, koji je također poseban porezni režim.

Postoje odvojeni sudske odluke, potvrđujući navedeni službeni stav (rezolucije FAS Volga okruga od 17. srpnja 2008. br. A12-10958/07, FAS Uralskog okruga od 24. prosinca 2007. br. F09-10650/07-S2).

Međutim, većina arbitražni sudovi zauzima suprotan stav. Sudovi ističu da ako je porezni obveznik platio PDV nakon prelaska na poseban porezni režim, tada nema pravo na odbitak iznosa ovog poreza (Rezolucija Savezne antimonopolske službe Uralskog okruga od 18. kolovoza 2009. br. F09-5876/09-S2, 1.02., br. F09-34/06-S2, FAS Sjevernokavkaskog okruga od 28.08.2008., FAS Sjeverozapadnog okruga. Okrug od 30.06.06., broj A66-911/2005).

Osim toga, ovo stajalište potvrdio je Prezidij Vrhovnog arbitražnog suda Ruske Federacije u Rezoluciji br. 4287/05 od 13. rujna 2005.

Treba napomenuti da je razmatrani problem relevantan u odnosu na transakcije izvršene prije 1. siječnja 2006., kao i nakon navedenog datuma, u odnosu na koji je zadržan uvjet o stvarnoj uplati iznosa poreza, budući da je u to vrijeme primijenjeno je pravilo o odbitku iznosa PDV-a koji su poreznom obvezniku prezentirani i plaćeni prilikom kupnje dobara (radova, usluga) na teritoriju Ruske Federacije, dok je klauzula 20. čl. 1 Saveznog zakona od 22. srpnja 2005. br. 119-FZ „O izmjenama i dopunama poglavlja 21 drugog dijela Poreznog zakona Ruske Federacije io priznavanju nevažećih određenih odredaba akata zakonodavstva Ruske Federacije o porezi i naknade” u prvom stavku točke 2. čl. 171 Poreznog zakona Ruske Federacije riječi "i platio on" bile su isključene.

Ako je obveznik jedinstvenog poreza na poljoprivredu izdao račun

U sudska praksa Kontroverzne situacije nastaju kada obveznici jedinstvenog poreza na poljoprivredu na računima istaknu iznose PDV-a. U takvim slučajevima poreznici smatraju da nastaje obveza plaćanja PDV-a, no porezni obveznici tvrde da takve greške ne mogu biti osnova za plaćanje PDV-a.

Prema stavku 3. čl. 346.1 Poreznog zakona Ruske Federacije (kako je izmijenjen Saveznim zakonom od 27. studenog 2010. br. 306-FZ „O izmjenama i dopunama prvog i drugog dijela Poreznog zakona Ruske Federacije i zakona Ruske Federacije „O poreznim tijelima Ruske Federacije”) organizacije koje su obveznici jedinstvenog poljoprivrednog poreza, nisu priznate kao obveznici PDV-a (osim PDV-a koji se plaća u skladu s Poreznim zakonom Ruske Federacije pri uvozu robe na teritoriju Ruske Federacije i drugih teritorija pod njezinom jurisdikcijom, kao i PDV koji se plaća u skladu s člankom 174.1 Poreznog zakona Ruske Federacije).

Na temelju članka 3. čl. 169 Poreznog zakona Ruske Federacije, samo obveznici PDV-a su dužni pripremiti račune. Stoga organizacija koja je prešla na plaćanje Jedinstvenog poreza na poljoprivredu ne bi trebala izdavati račune prilikom obavljanja transakcija koje podliježu ovom jedinstvenom porezu.

Na temelju stavka 5. čl. 173 Poreznog zakona Ruske Federacije, u slučaju da organizacija koja je prešla na plaćanje jedinstvenog poljoprivrednog poreza izdaje račun kupcu robe (radova, usluga) s dodjelom iznosa PDV-a, cjelokupni iznos poreza iskazanog na ovom računu podliježe uplati u proračun.

Zakonitost ove norme potvrdio je Ustavni sud Ruske Federacije Odlukom od 7. studenog 2008. br. 1049-O-O. Istodobno, rusko Ministarstvo financija napominje da, prema paragrafima. 8 stav 2 čl. 346.5 Poreznog zakona Ruske Federacije, iznosi PDV-a plaćeni pri kupnji dobara (radova, usluga) koji se koriste u obavljanju transakcija oporezovanih Jedinstvenim poljoprivrednim porezom uzimaju se u obzir kao rashodi pri određivanju predmeta jedinstvenog oporezivanja ( dopis od 12. srpnja 2005. godine broj 03-04-11/152 i 31.03.04 broj 04-03-11/51).

O pitanju primjene PDV-a od strane organizacije koja je obveznik Jedinstvenog poljoprivrednog poreza, prilikom izdavanja računa kupcu s dodjelom iznosa PDV-a, Ministarstvo financija Rusije u pismu od 15. travnja, 2010. br. 03-07-11/118 napominje da nakon prijelaza na plaćanje Jedinstvenog poljoprivrednog poreza, organizacija ne bi trebala prodavati robu s PDV-om. U tom slučaju PDV obračunat i uplaćen u proračun od uplate (djelomične uplate) primljene za isporuku navedenih dobara ne prihvaća se za odbitak.

Financijsko tijelo daje slična objašnjenja u vezi s izdavanjem računa od strane osobe koja primjenjuje drugi posebni porezni režim (pisma Ministarstva financija Rusije od 16. svibnja 2011. br. 03-07-11/126, 29.4.10. br. 03-07-14/30 , 03/17/10 broj 03-07-11/66). Sudska praksa podržava ovo stajalište.

Kao što je primijetio viši sud u odluci Federalne antimonopolske službe Središnjeg okruga od 28. ožujka 2011. br. A14-5181-2010135/33, niži sudovi su razumno uzeli u obzir da je porezni obveznik koristio sustav oporezivanja u obliku Jedinstvenog poreza na poljoprivredu u spornom poreznom razdoblju i nije bio obveznik PDV-a, slijedom čega ima obvezu plaćanja poreza u proračun u slučaju izdavanja računa kupcu s pripadajućim iznosom PDV-a. na temelju st. 1. stavak 5. čl. 173 Porezni zakon Ruske Federacije.

Primjena jedinstvenog poreza na poljoprivredu u nedostatku prihoda

U praksi provedbe zakona postoje sporovi oko mogućnosti primjene Jedinstvenog poreza na poljoprivredu od strane poreznog obveznika koji u poreznom razdoblju nije ostvario nikakav prihod od prodaje poljoprivrednih proizvoda.

Prema stavku 5. čl. 346.2 Poreznog zakona Ruske Federacije, poljoprivredni proizvođači imaju pravo prijeći na plaćanje Jedinstvenog poljoprivrednog poreza (osim onih navedenih u stavcima 2-4 ovog stavka), ako, na temelju rezultata rada za kalendarska godina koja prethodi kalendarskoj godini u kojoj je organizacija ili individualni poduzetnik podnose zahtjev za prelazak na plaćanje jedinstvenog poreza na poljoprivredu, u ukupnom dohotku od prodaje dobara (radova, usluga), udio dohotka od prodaje poljoprivrednih proizvoda koje proizvode, uključujući i proizvode primarne prerade koje proizvode od poljoprivrednih sirovina vlastite proizvodnje, iznosi najmanje 70%.

Federalna porezna služba Rusije, u pismu od 24. studenog 2010. br. ŠS-37-3/16198@, pojašnjava pitanje gubitka statusa poljoprivrednih proizvođača u nedostatku prihoda poreznih obveznika od prodaje poljoprivrednih proizvoda. proizvode koje oni proizvode. Sukladno stavku 2. čl. 346.3 Poreznog zakona Ruske Federacije, novostvorena organizacija ili novoregistrirani pojedinačni poduzetnik ima pravo podnijeti zahtjev za prijelaz na plaćanje jedinstvenog poljoprivrednog poreza u roku od pet dana od datuma registracije kod poreznog tijela navedenog u potvrda o registraciji kod poreznog tijela, izdana u skladu sa stavkom 2. čl. 84 Porezni zakon Ruske Federacije. U tom slučaju smatra se da je porezni obveznik u tekućem poreznom razdoblju prešao na plaćanje jedinstvenog poreza na poljoprivredu. Istovremeno, porezno razdoblje prema čl. 346.7 Poreznog zakona Ruske Federacije priznaje kalendarsku godinu.

Klauzula 4 čl. 346.3 i stav 2 čl. 346.2 Poreznog zakona Ruske Federacije, posebno je utvrđeno da ako je na kraju poreznog razdoblja udio dohotka obveznika Jedinstvenog poljoprivrednog poreza od prodaje poljoprivrednih proizvoda koje je proizveo, uključujući primarne prerađevine koje je proizveo od poljoprivrednih sirovina vlastite proizvodnje, u ukupnom prihodu od prodaje dobara (radova, usluga) sudjeluje manje od 70%, tada porezni obveznik nije poljoprivredni proizvođač i smatra se da je izgubio pravo primijeniti jedinstveni porez na poljoprivredu od početka poreznog razdoblja u kojem je prekršeno navedeno ograničenje.

Dakle, glavni uvjet za primjenu sustava oporezivanja u obliku jedinstvenog poreza na poljoprivredu je obavljanje proizvodnog procesa od strane poreznog obveznika, kao i primanje prihoda od njegove prodaje.

Ako je porezni obveznik koji je prešao na plaćanje jedinstvenog poreza na poljoprivredu prekršio navedeno ograničenje na kraju poreznog razdoblja, uključujući i zbog izostanka prihoda poreznog obveznika od prodaje poljoprivrednih proizvoda, tada prema stavku 4. čl. 346.3 Poreznog zakona Ruske Federacije, gube pravo na korištenje jedinstvenog poljoprivrednog poreza od trenutka registracije kod poreznog tijela.

Porezni obveznik koji je izgubio pravo na korištenje Jedinstvenog poreza na poljoprivredu, u roku od mjesec dana po isteku poreznog razdoblja u kojem je počinio prekršaj, dužan je ponovno obračunati porezne obveze za PDV, porez na dobit, porez na dohodak pojedinaca, porez na imovinu organizacija, porez na imovinu pojedinaca za cijelo porezno razdoblje na način propisan zakonodavstvom Ruske Federacije o porezima i naknadama za novostvorene organizacije ili novoregistrirane pojedinačne poduzetnike. Osim toga, takav porezni obveznik plaća kazne za kasno plaćanje navedene poreze i akontacije na njih.

Međutim, u sudskoj praksi o ovom pitanju postoji suprotno stajalište. Tako je Federalna antimonopolska služba Dalekoistočnog okruga u rezoluciji br. F03-2288/2010 od 21. travnja 2010. zaključila da činjenica nedostatka prihoda od prodaje poljoprivrednih proizvoda ne ukazuje na gubitak status poreznog obveznika kao poljoprivrednog proizvođača, pa mu porezno tijelo nije imalo razloga priznati gubitak prava na jedinstveni porez na poljoprivredu.

Odbici PDV-a pri prelasku s Jedinstvenog poreza na poljoprivredu na opći sustav oporezivanja

U praksi se postavlja pitanje zakonitosti korištenja porezne olakšice za PDV u slučaju prelaska s plaćanja jedinstvenog poreza na poljoprivredu na opći režim oporezivanja pri ponovnom obračunu poreznih obveza.

Arbitražni sudovi u u ovom slučaju doći do konsenzusa da budući da porezni obveznik nije obračunao i platio jedinstveni porez na poljoprivredu, tj. nije primjenjivao poseban režim oporezivanja od samog početka kalendarske godine, a svi pravni odnosi uređeni su prema pravilima općeg režima oporezivanja, tada je korištenje odbitka PDV-a zakonito (npr. rješenje Saveznog antimonopolskog zavoda Služba sjevernokavkaskog okruga od 28. studenog 2006. br. F08-6071/2006-2511A i FAS zapadnosibirskog okruga od 11. lipnja 2008. br. F04-2600/2008 (6445-A03-41).

Primjena jedinstvenog poreza na poljoprivredu u pravnom sljedbenom redu

Često se javljaju sporovi oko mogućnosti primjene jedinstvenog poreza na poljoprivredu od strane poreznih obveznika koji su pravni sljednici reorganiziranih pravne osobe bez podnošenja odgovarajuće prijave porezno tijelo, ako je prije reorganizacije pravna osoba već primjenjivala ovaj posebni režim.

Na temelju značenja čl. 50 Poreznog zakona Ruske Federacije, obveza plaćanja poreza reorganizirane pravne osobe, kao i dospjeli iznosi novčanih kazni izrečenih pravnoj osobi za počinjenje porezni prekršaji do završetka njegove reorganizacije, izvršava ga njegov pravni sljednik (pravni sljednici) na način utvrđen ovim člankom Poreznog zakona Ruske Federacije. U isto vrijeme, da bi se riješilo pitanje koje se razmatra, treba poći od činjenice da, na temelju stavka 1. čl. 57 Građanskog zakonika Ruske Federacije, transformacija je jedan od oblika reorganizacije pravne osobe, a prema stavku 5. čl. 58 Građanskog zakonika Ruske Federacije, transformacija pravne osobe jedne vrste u pravnu osobu druge vrste u biti je promjena organizacijskog i pravnog oblika pravne osobe.

Osim toga, na temelju točke 4. Pravilnika o federalnom porezna služba, odobren Dekretom Vlade Ruske Federacije od 30. rujna 2004. br. 506 (u daljnjem tekstu: Pravilnik), Federalna porezna služba Rusije provodi svoje aktivnosti izravno i putem svojih teritorijalna tijela u interakciji s drugima savezne vlasti izvršne vlasti, izvršne vlasti konstitutivnih entiteta Ruske Federacije, tijela lokalne samouprave i države izvanproračunskih fondova, javne udruge i druge organizacije.

Prema točki 5.3.1 Pravilnika, Federalna porezna služba Rusije provodi državna registracija pravne i fizičke osobe kao samostalni poduzetnici i seljačka (poljoprivredna) domaćinstva.

Treba napomenuti da ranije arbitražni sudovi nisu imali zajednički stav po ovom pitanju.

Kao što je navedeno u rezoluciji Federalne antimonopolske službe Uralskog okruga od 21. rujna 2009. br. F09-7009/09-S2, organizacija poreznog obveznika je puni pravni sljednik organizacije koja je primijenila porezni režim u obliku plaćanja jedinstvenog poreza na poljoprivredu. Budući da u ovom slučaju postoji univerzalno pravno sljedbeništvo, na novonastalu pravnu osobu, uz ostala prava, prelazi i pravo reorganizirane pravne osobe na primjenu režima oporezivanja u obliku plaćanja jedinstvenog poreza na poljoprivredu.

Porezni obveznik obračunao i uplatio jedinstveni porez, dostavio porezna prijava prema njemu, tj. svojim djelovanjem potvrdio volju za prelaskom na navedeni porezni režim. Istodobno, obveza reorganizirane osobe da podnese zahtjev za prijelaz na poseban porezni režim ako je organizacija prije reorganizacije platila jedinstveni poljoprivredni porez nije predviđena važećim zakonodavstvom.

U isto vrijeme, FAS okruga Volga-Vyatka u svojoj rezoluciji od 22. listopada 2009. br. A79-6037/2009 (u daljnjem tekstu: rezolucija br. A79-6037/2009) pri razmatranju situacije u vezi s pitanjem zakonitosti korištenja jedinstvenog poreza na poljoprivredu od strane organizacije koja je pravni sljednik države. jedinstveno poduzeće pretvorbom poduzeća kroz privatizaciju i poljoprivredni proizvođač koji je nastavio primjenjivati navedeni porezni režim, ali nije podnio zahtjev za prelazak na plaćanje jedinstvenog poreza na poljoprivredu, napominje da organizacija nije ispunila jedan od uvjeta za mogućnost primjene posebnog poreznog režima u vidu plaćanja jedinstvenog poreza na poljoprivredu, te je stoga protuzakonito koristio ovaj režim oporezivanja, te pozivanje organizacije na činjenicu podnošenja porezne prijave po jedinstvenom porezu na poljoprivredu poreznom tijelu tijekom revidiranog postupka. razdoblju, kao i izostanak bilo kakvih komentara porezne vlasti na rezultate uredske revizije rečene deklaracije ne ukazuje na zakonitost primjene navedenog posebnog režima oporezivanja od strane organizacije.

Međutim, Rezolucijom Prezidija Vrhovnog arbitražnog suda Ruske Federacije od 15. lipnja 2010. br. 563/10 (u daljnjem tekstu: Rezolucija br. 563/10), Rezolucija br. A79-6037/2009 je poništena.

Prema Prezidijumu Vrhovnog arbitražnog suda Ruske Federacije, organizacija je zadržala profil djelatnosti koju je poduzeće obavljalo prije privatizacije, ostajući poljoprivredni proizvođač. Nakon registracije odgovarajuće transformacije pravne osobe, organizacija je primjenjivala Jedinstveni poljoprivredni porez oko dvije godine bez primjedbi porezne vlasti na temelju rezultata uredskih kontrola poreznih prijava podnesenih u navedenom razdoblju.

Uzimajući u obzir gore navedeno, Predsjedništvo Vrhovnog arbitražnog suda Ruske Federacije zaključilo je da ako organizacija, nakon registracije, nije podnijela pismenu izjavu o namjeri plaćanja Jedinstvenog poljoprivrednog poreza, onda to u ovom slučaju ne može poslužiti kao temelj za njegovo dovođenje porezna obveza te preračunavanje svojih poreznih obveza prema općem sustavu oporezivanja.

Prije donošenja Rezolucije br. 563/10, službene su vlasti inzistirale na obveznom podnošenju zahtjeva za prijelaz na sustav Jedinstvenog poljoprivrednog poreza poreznom tijelu prilikom transformacije pravne osobe (pismo Ministarstva financija Rusije od 4. srpnja 2008. broj 03-11-04/1/11). Nakon pojave Rezolucije br. 563/10, porezna su se tijela složila sa stajalištem Predsjedništva Vrhovnog arbitražnog suda Ruske Federacije (točka 39 Pregleda rezolucija Predsjedništva Vrhovnog arbitražnog suda Ruske Federacije o poreznim sporovima, navedenim u pismu Federalne porezne službe Rusije od 12. kolovoza 2011. br. SA-4-7/13193@).

Prihod koji prima organizacija koja sudjeluje u jednostavnom ugovoru o partnerstvu

Sve donedavno nije postojao konsenzus oko pitanja uzima li se u obzir prihod, prema kojemu se isključivom proizvodnjom i prodajom poljoprivrednih proizvoda bavi više poljoprivrednih proizvođača, pri određivanju udjela prihoda koji takvoj organizaciji daje pravo na primjenu sustava oporezivanja u obliku plaćanja Jedinstvenog poreza na poljoprivredu.

U skladu sa stavkom 9. čl. 250 Poreznog zakona Ruske Federacije, neoperativni prihod priznaje se u obliku dohotka koji se raspoređuje u korist poreznog obveznika njegovim sudjelovanjem u jednostavnom partnerstvu i uzima u obzir na način propisan klauzulom 4. čl. 278 Porezni zakon Ruske Federacije.

Prema mišljenju Ministarstva financija Rusije, izraženom u pismu od 5. srpnja 2011. br. 03-11-09/39, čl. 346.2 Poreznog zakona Ruske Federacije ne predviđa pravo organizacija i pojedinačnih poduzetnika, kada sudjeluju u jednostavnom partnerstvu, da uzmu u obzir, kako bi dobili status poljoprivrednog proizvođača, pri određivanju ukupnog prihoda od prodaje robe (rad, usluge) udio prihoda od prodaje poljoprivrednih proizvoda koje su proizvele te organizacije i pojedinačni poduzetnici, uključujući proizvode njihove primarne prerade, koje su proizveli od poljoprivrednih sirovina vlastite proizvodnje, prihod primljen od prodaja poljoprivrednih proizvoda proizvedenih temeljem ugovora o jednostavnom ortakluku i raspoređenih među sudionicima. Ministarstvo financija Rusije u ovom je dopisu također napomenulo da je financijsko tijelo prethodno dalo objašnjenja prema kojima, za dobivanje statusa poljoprivrednog proizvođača, prilikom utvrđivanja ukupnog prihoda od prodaje robe (radova, usluga), udio prihoda od prodaje poljoprivrednih proizvoda koje proizvedu te organizacije i samostalni poduzetnici, uključujući proizvode njihove primarne prerade, proizvedene od poljoprivrednih sirovina vlastite proizvodnje, prihod od prodaje poljoprivrednih proizvoda proizvedenih u okviru jednostavno partnerstvo i raspoređeni među sudionicima nisu uzeti u obzir (pismo od 14. srpnja 2009. br. 03-11-06/1/31) .

U sudskoj praksi postoje različita stajališta o predmetu koji se razmatra.

Odlukom Vrhovnog arbitražnog suda Ruske Federacije od 8. listopada 2010. br. VAS-9534/10 navodi se da iz stavka 2. čl. 346.2 Poreznog zakona Ruske Federacije, koji utvrđuje da su obveznici jedinstvenog poljoprivrednog poreza organizacije i pojedinačni poduzetnici koji proizvode poljoprivredne proizvode, slijedi da je pravo na primjenu ovog posebnog poreznog režima prvenstveno povezano s vrstom djelatnosti koju obavljaju poreznog obveznika, a ne s kategorijom dohotka ostvarenog tom djelatnošću za potrebe poreznog knjigovodstva.

Ni norma st. 2. čl. 346.2 Poreznog zakona Ruske Federacije, niti druge odredbe poglavlja 26.1 Poreznog zakona Ruske Federacije ne isključuju mogućnost korištenja sustava oporezivanja poljoprivrednih proizvođača u slučaju da se rad u određenim fazama poljoprivredne proizvodnje obavlja provodi porezni obveznik uz uključivanje drugih organizacija sklapanjem s njima ugovora o ugovorima, uslugama uz naplatu ili ugovora o zajedničkim aktivnostima. Poglavlje 26.1 Poreznog zakona Ruske Federacije ne sadrži zabranu sličnu onoj predviđenoj stavkom 2.1 čl. 346.26 Poreznog zakona Ruske Federacije (u skladu s ovom normom, isključena je primjena posebnog režima oporezivanja u obliku UTII pri obavljanju vrste aktivnosti koja spada u ovaj režim u okviru ugovora o jednostavnom partnerstvu) .

Osim toga, Federalna antimonopolska služba Sjevernokavkaskog okruga u svojoj je odluci od 31. svibnja 2010. br. A32-25409/2008-3/418 smatrala ispravnim zaključak nižeg suda da zakonodavstvo ne uvodi ograničenja na razvrstavanje sudionika u sporazumu o zajedničkoj djelatnosti kao poljoprivrednih proizvođača na način propisan poglavljem 26.1 Poreznog zakona Ruske Federacije.

U isto vrijeme, rezolucija Federalne antimonopolske službe Povolškog okruga od 13. svibnja 2010. br. A57-24991/2009 (u daljnjem tekstu: Rezolucija br. A57-24991/2009) napominje da iz zahtjeva stavka 2. čl. 346.2 Poreznog zakona Ruske Federacije ne slijedi da pri utvrđivanju statusa pojedinog poreznog obveznika kao poljoprivrednog proizvođača za potrebe izračuna jedinstvenog poljoprivrednog poreza, prihod od prodaje poljoprivrednih proizvoda ovog poreznog obveznika uključuje prihod od prodaje proizvoda čije su pojedinačne faze proizvodnje provodile organizacije trećih strana ili pojedinačni poduzetnici.

Međutim, u Rezoluciji br. 9534/10 od 28. prosinca 2010. (u daljnjem tekstu: Rezolucija br. 9534/10), Predsjedništvo Vrhovnog arbitražnog suda Ruske Federacije poništilo je Rezoluciju br. A57-24991/2009, pozivajući se na navedeno obrazloženje, te je zaključeno da se prihodi koje organizacija ostvaruje od prodaje poljoprivrednih proizvoda proizvedenih u okviru zajedničke djelatnosti zakonito uzimaju u obzir prilikom rješavanja pitanja prava na primjenu sustava oporezivanja poljoprivrednih proizvođača.

U dopisu br. 03-11-09/39 rusko Ministarstvo financija korigiralo je svoje stajalište o predmetu koji se razmatra i skrenulo pozornost na potrebu korištenja zaključaka Rezolucije br. 9534/10 u radu, uzimajući u obzir činjenično stanje okolnosti slučaja koji se razmatra, ne dajući im univerzalni karakter.

Dakle, ako je organizacija stranka ugovora o jednostavnom ortakluku, u skladu s kojim isključivu proizvodnju i prodaju poljoprivrednih proizvoda obavlja više poljoprivrednih proizvođača, tada se pri utvrđivanju udjela u prihodu od prodaje poljoprivrednih proizvoda proizvedenih od strane organizacija, uključujući proizvode njezine primarne prerade, izrađene od poljoprivrednih sirovina vlastite proizvodnje, u ukupnom prihodu od prodaje robe (radova, usluga) u svrhu primjene poglavlja 26.1 Poreznog zakona Ruske Federacije, to moguće je uzeti u obzir prihode od prodaje poljoprivrednih proizvoda ostvarenih temeljem ugovora o zajedničkoj djelatnosti, kako je predviđeno Odlukom br. 9534/10.

Međutim, ako ugovor o jednostavnom društvu nije vezan uz proizvodnju i prodaju poljoprivrednih proizvoda, odnosno ako takva proizvodnja i prodaja nisu glavna ili pretežna djelatnost u okviru ugovora o jednostavnom društvu, tada se pri utvrđivanju udjela u prihodu koji ostvaruje organizacija pravo primjene sustava oporezivanja poljoprivrednih proizvođača, Rezolucija br. 9534/10 nije uzeta u obzir.

Molim vas, recite mi kako se pojednostavljeni sustav oporezivanja razlikuje od jedinstvenog poljoprivrednog poreza u 2020.?

Prvo, jedinstveni poljoprivredni porez mogu koristiti organizacije koje proizvode poljoprivredne proizvode ili ih prerađuju i prodaju, kao i druge organizacije ili samostalni poduzetnici koji pružaju pomoćne usluge proizvođačima takvih poljoprivrednih proizvoda u stočarskoj ili biljnoj proizvodnji. Jednom riječju, da biste koristili jedinstveni poljoprivredni porez, morate se baviti djelatnostima koje su izravno povezane s poljoprivrednim proizvodima.

Za pojednostavljeni porezni sustav, popis vrsta aktivnosti u kojima možete koristiti ovo porezni sustav, mnogo šire. Štoviše, da biste prešli na pojednostavljeni režim, vaš prihod ne smije biti veći od 112,5 milijuna rubalja za devet mjeseci prethodne godine, a sam prihod tijekom razdoblja korištenja pojednostavljenog režima ne smije biti veći od 150 milijuna rubalja godišnje.

Također, tijekom poreznog razdoblja prosječan broj vaših zaposlenika ne smije biti veći od stotinu ljudi. Podružnice navedene u Statutu LLC-a također ne smiju postojati.

Ako govorimo o poreznoj stopi, onda je prema pojednostavljenom poreznom sustavu "Dohodak" šest posto, ali u određenim regijama može se smanjiti na jedan posto, au Krimu i Sevastopolju - na nulu. Stopa Jedinstvenog poljoprivrednog poreza je šest posto, a može se smanjiti i na Krimu i u Sevastopolju, ali samo na četiri posto.

Mogu li smanjiti porez za iznos bilo kakvih troškova ako koristim pojednostavljeni porezni sustav kada registriram samostalnog poduzetnika? Isto pitanje vrijedi i za Jedinstveni porez na poljoprivredu.

Ako ste samostalni poduzetnik i koristite pojednostavljeni sustav oporezivanja "Dohodak", tada se u ovom slučaju porez može smanjiti za iznos premija osiguranja, naknada plaćenih za privremenu nesposobnost zaposlenika (osim profesionalne bolesti) I dobrovoljno osiguranje. Također, porez se može umanjiti za iznos premija osiguranja koje pojedinačni poduzetnik plaća za sebe. Ako imate zaposlene, tada se porez može umanjiti na premije osiguranja za zaposlenike i za sebe, ali ne više od 50 posto. Ako radite bez angažiranih djelatnika, tada se iznos poreza može umanjiti za iznos doprinosa plaćenih za sebe i bez ograničenja.

Kod jedinstvenog poljoprivrednog poreza porezna osnovica umanjuje se samo za izdatke.

Ako imate pristup internetu, možete pripremiti dokumente za registraciju samostalnog poduzetnika za 10-15 minuta uz besplatnu uslugu "Moj posao". Dovoljno je navesti osnovne podatke o sebi. Na izlazu ćete dobiti prijavu ispunjenu u skladu sa svim pravilima i potvrdu o uplati državne pristojbe.

Postoji li neki najveći dohodak koji mogu ostvariti dok sam na pojednostavljenom ili poljoprivrednom porezu?

Da, stvarno postoji takvo ograničenje za pojednostavljeni sustav oporezivanja. Iznosi 150 milijuna rubalja godišnje. Za jedinstveni porez na poljoprivredu takva ograničenja nisu utvrđena, ali postoji pravilo da udio prihoda od prodaje poljoprivrednih proizvoda ne može biti manji od 70 posto ukupnog prihoda od prodaje.

Koliko često i kako trebam platiti porez na jedinstveni poljoprivredni porez ili na pojednostavljeni porezni sustav?

Ako koristite pojednostavljeni sustav oporezivanja 6%, a zatim akontacije za ovaj porez moraju se prenijeti poreznoj upravi svako tromjesečje, a ukupan iznos - na kraju godine. Što se tiče Jedinstvenog poljoprivrednog poreza, predujmove morate prenijeti svakih šest mjeseci, a konačni iznos na kraju godine. PDV se plaća najkasnije do 25. dana svakog mjeseca koji slijedi nakon kvartala.

Temelj i pravni temelj

Sustav oporezivanja u obliku Jedinstvenog poljoprivrednog poreza - jedinstvenog poljoprivrednog poreza - jedan je od pet posebnih porezni režimi. Namijenjen je za korištenje u poljoprivreda, kao što ime govori.

Kao i svi ostali posebni režimi, Jedinstveni porez na poljoprivredu zamjenjuje plaćanje poreza na dohodak i PDV-a, a Jedinstveni porez na poljoprivredu također zamjenjuje plaćanje poreza na imovinu pravnih osoba.

Jedinstveni poljoprivredni porez uveden je Poglavljem 26.1 Poreznog zakona Ruske Federacije. Obrasce za izvješćivanje, kao i obično, utvrđuje financijska služba. Također, pojašnjenja Ministarstva financija i Federalne porezne službe Ruske Federacije mogu se uključiti u pravni okvir za jedinstveni poljoprivredni porez - ta pojašnjenja nisu regulatorne prirode, ali pomažu u razumijevanju različitih aspekata primjene porez.

Postupak prijelaza na jedinstveni poljoprivredni porez

Prijelaz na jedinstveni poljoprivredni porez je dobrovoljan. O primjeni jedinstvenog poreza na poljoprivredu morate se izjasniti do 31. prosinca godine koja prethodi godini od koje se primjenjuje jedinstveni porez na poljoprivredu. Upravo u tom razdoblju - prije 31. prosinca - trebate podnijeti odgovarajuću obavijest poreznoj upravi u vašem mjestu (mjestu prebivališta). Označava koliki je udio u prihodu od prodaje poljoprivrednih proizvoda proizveo porezni obveznik.

Novoosnovana organizacija ili novoregistrirani pojedinačni poduzetnik ima pravo obavijestiti o prijelazu na plaćanje Jedinstvenog poljoprivrednog poreza najkasnije 30 kalendarskih dana od datuma registracije kod poreznog tijela navedenog u njegovoj potvrdi.

Molim obratite pažnju!

Posebni uvjeti za obavijest o prijelazu na jedinstveni poljoprivredni porez utvrđeni su člankom 346.3 Poreznog zakona Ruske Federacije za organizacije koje su uključene u jedinstveni porez. Državni registar pravne osobe na temelju članka 19. Saveznog zakona od 30. studenog 1994. N 52-FZ.

Organizacije i poduzetnici koji nisu podnijeli obavijest o prelasku na plaćanje jedinstvenog poreza na poljoprivredu u rokovi, nisu priznati kao obveznici jedinstvenog poreza na poljoprivredu te sukladno tome neće moći primjenjivati ovaj režim oporezivanja u novoj godini.

Porezni obveznici koji su prešli na plaćanje jedinstvenog poreza na poljoprivredu nemaju pravo prije isteka poreznog razdoblja prijeći na druge porezne režime.

Ako porezni obveznik istekom poreznog razdoblja prestane ispunjavati navedene obvezni uvjeti, smatra se da je izgubio pravo na primjenu jedinstvenog poreza na poljoprivredu od početka godine u kojoj je taj prekršaj učinjen ili otkriven.

Ako je porezni obveznik izgubio pravo na korištenje jedinstvenog poreza na poljoprivredu, dužan je u roku od 15 dana po isteku izvještajnog (poreznog) razdoblja obavijestiti porezno tijelo o prelasku na drugi režim oporezivanja.

Porezni obveznici imaju pravo prijeći s Jedinstvenog poreza na poljoprivredu na drugi režim oporezivanja od početka nove kalendarske godine. Da biste to učinili, morate ponovno obavijestiti poreznu upravu na mjestu organizacije (ili mjestu prebivališta pojedinačnog poduzetnika) najkasnije do 15. siječnja.

Porezni obveznici koji su prešli na drugi režim oporezivanja imaju pravo ponovno prijeći na plaćanje jedinstvenog poljoprivrednog poreza najkasnije godinu dana nakon gubitka prava na korištenje.

Porezni obveznici

Obveznici jedinstvenog poreza na poljoprivredu- to su organizacije i pojedinačni poduzetnici koji su poljoprivredni proizvođači i prešli su na plaćanje jedinstvenog poljoprivrednog poreza na način utvrđen Poreznim zakonom Ruske Federacije.

Poljoprivredni proizvođači mogu biti:

- Organizacije i individualni poduzetnici:

- proizvodnja poljoprivrednih proizvoda;

- oni koji provode njegovu primarnu i naknadnu (industrijsku) preradu (uključujući na iznajmljenoj dugotrajnoj imovini);

- prodaju ovih proizvoda.

Svi gore navedeni uvjeti moraju biti ispunjeni istovremeno. Ako poduzeće ne proizvodi poljoprivredne proizvode, već ih samo otkupljuje, prerađuje i prodaje, tada neće moći postati obveznik jedinstvenog poreza na poljoprivredu.

Preduvjet za prelazak na Jedinstveni porez na poljoprivredu je da se na temelju rezultata rada za kalendarsku godinu koja prethodi godini u kojoj se podnosi zahtjev za prelazak na plaćanje Jedinstvenog poreza na poljoprivredu utvrdi udio prihoda od prodaje poljoprivrednih proizvoda. proizvodi moraju biti najmanje 70% ukupnog prihoda poreznog obveznika.

- Poljoprivredna potrošačka zadruga - ako se na temelju rezultata rada za prethodnu kalendarsku godinu udio u prihodu od prodaje poljoprivrednih proizvoda vlastite proizvodnje članova te zadruge, kao i od rada (usluga) za članove ovih zadruga, iznosi najmanje 70% ukupnog prihoda.

- Ruske ribarske organizacije koje stvaraju gradove i naselja, broj zaposlenih u kojima je, uzimajući u obzir članove obitelji koji žive s njima, najmanje polovica stanovništva odgovarajuće naselje. Za njih su obavezni sljedeći uvjeti (za prijelaz na Jedinstveni porez na poljoprivredu):

- u ukupnom prihodu od prodaje roba (radova, usluga) za prethodnu godinu najmanje 70% sudjeluje njihov prihod od prodaje vlastitog ulova i (ili) ribe i drugih proizvoda proizvedenih od njih;

- obavljaju ribolov na plovilima ribarske flote u svom vlasništvu ili ih koriste na temelju ugovora o najmu (bareboat charter i time charter).

- Ribarske organizacije i individualni poduzetnici.

Obavezni uvjeti za prijelaz na jedinstveni poljoprivredni porez:

- prosječan broj zaposlenih za svaku od dvije kalendarske godine, prije podnošenja obavijesti, ne prelazi 300 osoba;

- u ukupnom prihodu od prodaje roba (radova, usluga) udio prihoda od prodaje vlastitih ulova vodenih bioloških resursa i(ili) vlastitom proizvodnjom ribe i drugih proizvoda od vodenih bioloških resursa za prethodnu godinu iznosi najmanje 70%.

Potpuni popis poljoprivrednih proizvođača koji imaju pravo prijeći na plaćanje Jedinstvenog poljoprivrednog poreza naveden je u članku 346.2 Poreznog zakona Ruske Federacije.

Pravo prelaska na plaćanje jedinstvenog poreza na poljoprivredu nemaju:

- organizacije i pojedinačni poduzetnici koji se bave proizvodnjom trošarinske robe;

- organizacije koje se bave organiziranjem i priređivanjem igara na sreću;

- državne, proračunske i autonomne institucije.

Poljoprivredni proizvodi za potrebe oporezivanja jedinstvenim porezom na poljoprivredu su:

- poljoprivredni i šumski proizvodi;

- stočarski proizvodi, uklj. dobivena uzgojem i uzgojem ribe, kao i drugih vodenih bioloških resursa.

Zatvorena lista poljoprivrednih proizvoda odobren Rezolucijom Vlada Ruske Federacije od 25. srpnja 2006. N 458.

Oslobođenje od poreza

Organizacije koje su prešle na plaćanje Jedinstvenog poreza na poljoprivredu oslobođene su obveze plaćanja:

- porez na dobit poduzeća;

- porez na imovinu poduzeća;

Samostalni poduzetnici koji su prešli na plaćanje jedinstvenog poreza na poljoprivredu oslobođeni su obveze plaćanja:

- porez na dohodak (u odnosu na dohodak ostvaren od obavljanja djelatnosti);

- porez na imovinu za fizičke osobe (u odnosu na imovinu koja se koristi za poslovne djelatnosti);

- porez na dodanu vrijednost (osim PDV-a koji se plaća pri uvozu robe na teritorij Ruske Federacije i druga područja pod njezinom jurisdikcijom).

Ostali porezi i naknade plaćaju se u skladu sa zakonodavstvom Ruske Federacije o porezima i naknadama.

Molim obratite pažnju!

Organizacije i samostalni poduzetnici koji su obveznici jedinstvenog poreza na poljoprivredu nisu oslobođeni obavljanja dužnosti poreznog agenta.

Predmet oporezivanja i porezna osnovica

Predmet oporezivanja Jedinstvenim porezom na poljoprivredu je dohodak umanjen za rashode. Postupak utvrđivanja prihoda i rashoda utvrđen je člankom 346.5 Poreznog zakona Ruske Federacije.

Porezna osnovica je novčani izraz prihoda umanjen za iznos rashoda.

Datum primitka prihoda je dan primitka sredstava na bankovne račune i (gotovina), primitka druge imovine (radovi, usluge), imovinskih prava, kao i otplate duga na drugi način (gotovinska metoda).

Rashodi se priznaju kao rashod nakon što su stvarno plaćeni.

Prihodi i rashodi u stranoj valuti preračunavaju se u rublje prema tečaju Središnje banke Ruske Federacije utvrđenom u skladu s tim na datum primitka prihoda (datum rashoda). Prihodi primljeni u naravi uzimaju se u obzir na temelju ugovorene cijene, uzimajući u obzir tržišne cijene, utvrđena pravilima čl. 105.3 NK.

Porezna osnovica može se umanjiti za porezno razdoblje za iznos ostvarenog gubitka temeljem rezultata prethodnih poreznih razdoblja. Porezni obveznici imaju pravo prenijeti gubitke u buduća porezna razdoblja u roku od 10 godina nakon poreznog razdoblja u kojem je gubitak nastao.

Organizacije su dužne voditi evidenciju o pokazateljima poslovanja potrebnim za izračun porezne osnovice i iznosa jedinstvenog poreza na poljoprivredu, na temelju knjigovodstvenih podataka.

Samostalni poduzetnik ne može voditi računovodstvene evidencije, ali je dužan voditi evidenciju prihoda i rashoda za potrebe obračuna porezne osnovice jedinstvenog poreza na poljoprivredu u knjizi prihoda i rashoda samostalnih poduzetnika korisnika jedinstvenog poreza na poljoprivredu. Obrazac i postupak popunjavanja ove knjige odobreni su Nalogom Ministarstva financija Rusije od 11. prosinca 2006. N 169n.

Molim Zabilježite!

Porezno razdoblje

Porezno razdoblje je kalendarska godina.

Izvještajno razdoblje je pola godine.

Porezne stope

Utvrđena je porezna stopa za Jedinstveni porez na poljoprivredu Porezni broj u iznosu od 6% i nepromijenjen je u općem slučaju.

Međutim, od 2015. za Krim i Sevastopolj uvedena je mogućnost snižavanja jedinstvene stope poljoprivrednog poreza. Za razdoblje 2015.-2016. Ove bi regionalne vlasti mogle smanjiti stopu na 0%. Za razdoblje 2017.-2021. sniženje je moguće samo do 4%.

U 2016. i Sevastopolj i Republika Krim uspostavili su poreznu stopu u okviru jedinstvenog poljoprivrednog poreza od 0,5%.

U 2017. godini, prema zakonima Republike Krim i grada Sevastopolja, jedinstvena stopa poljoprivrednog poreza povećana je na najmanje 4%.

Molim obratite pažnju!

Prema stavku 2. čl. 346.8 Poreznog zakona Ruske Federacije, stopa Jedinstvenog poljoprivrednog poreza, utvrđena zakonima Krima i Sevastopolja za 2017., neće se povećati do 2021., odnosno tijekom cijelog tog razdoblja bit će jednaka 4%.

Postupak obračunavanja i plaćanja jedinstvenog poreza na poljoprivredu. Izvještavanje

Pri primjeni Jedinstvenog poreza na poljoprivredu porez se obračunava u postotku od porezne osnovice koja odgovara poreznoj stopi. Porezni obveznik mora sam obračunati porez prema pravilima utvrđenim Poreznim zakonom Ruske Federacije.

Na temelju rezultata izvještajnog razdoblja potrebno je izračunati iznos akontacije na temelju Porezna stopa i stvarno primljeni dohodak, umanjen za iznos izdataka obračunatih po načelu nastanka događaja od početka poreznog razdoblja do kraja šest mjeseci. Predujam se mora platiti najkasnije u roku od 25 kalendarskih dana od kraja izvještajnog razdoblja.

Na kraju poreznog razdoblja porezni obveznici podnose povrat poreza i platiti jedinstveni poljoprivredni porez poreznim vlastima:

- organizacije - na njihovoj lokaciji;

- individualni poduzetnici - u mjestu prebivališta.

Poreznu prijavu i plaćanje poreza za prethodnu godinu morate predati najkasnije do 31. ožujka u godini.

Obrazac porezne prijave odobren je nalogom Federalne porezne službe Rusije od 28. srpnja 2014. N MMV-7-3/384@. Mogu se predati u papirnatom ili elektroničkom obliku.

Po prestanku obavljanja djelatnosti kao poljoprivredni proizvođač, organizacija ili samostalni poduzetnik dužan je platiti porez i podnijeti prijavu prema Jedinstvenom porezu na poljoprivredu najkasnije do 25. dana u mjesecu koji slijedi nakon mjeseca u kojem je, prema obavijesti, prestala djelatnost. .

Molim obratite pažnju!

Porezni obveznici, prosječan brojčiji broj zaposlenih za prethodnu kalendarsku godinu prelazi 100 ljudi, kao i novonastale organizacije čiji broj zaposlenih prelazi navedeni limit, podnose porezne prijave i obračune samo u elektroničkom obliku. Isto pravilo vrijedi i za najveće porezne obveznike.

Više informacija o dostavi elektroničko izvješćivanje možeš vidjeti .

S puni popis savezni operateri za elektroničko upravljanje dokumentima koji djeluju u određenoj regiji mogu se pronaći na službenoj web stranici Ureda Federalne porezne službe Rusije za konstitutivni entitet Ruske Federacije.

Unified Agricultural Sciences: što je novo u 2017.?

Od 1. siječnja 2017. porezni obveznici Jedinstvene poljoprivredne pristojbe mogu uračunati troškove provođenja nezavisna procjena kvalifikacije radnika. Odgovarajuće izmjene su napravljene Savezni zakon od 07/03/2016 N 251-FZ u stavcima. 26. stavak 2. čl. 346.5 Porezni zakon Ruske Federacije.

U 2017., zakonima Republike Krim i grada Sevastopolja, jedinstvena stopa poljoprivrednog poreza povećana je na najmanjih mogućih 4% i, u skladu s klauzulom 2. čl. 346.8 Poreznog zakona Ruske Federacije, stopa Jedinstvenog poljoprivrednog poreza više se neće povećavati do 2021. godine, odnosno tijekom cijelog tog razdoblja bit će jednaka 4%.

Molim Zabilježite!

Prilikom plaćanja zaostalih dugova po svim porezima, od 1. listopada 2017. mijenjaju se pravila za izračun kazni. Ako dođe do dugog kašnjenja, morat će se platiti veliki iznosi penala - to se odnosi na zaostale obveze nastale nakon 1. listopada 2017. Izmijenjena su pravila za izračun kazni, koja su utvrđena za organizacije u stavku 4. čl. 75 Poreznog zakona Ruske Federacije.

Ako, počevši od navedenog datuma, plaćanje kasni više od 30 dana, kazna će se morati izračunati na sljedeći način:

- na temelju 1/300 stope refinanciranja Središnje banke Ruske Federacije, važeće u razdoblju od 1. do 30. kalendarskog dana (uključivo) takvog kašnjenja;

- na temelju 1/150 stope refinanciranja Središnje banke Ruske Federacije, relevantne za razdoblje koje počinje od 31. kalendarskog dana kašnjenja.

Ako je kašnjenje 30 kalendarskih dana ili manje, pravna osoba će platiti kaznu na temelju 1/300 stope refinanciranja Središnje banke Ruske Federacije.

Promjene su predviđene Saveznim zakonom br. 130-FZ od 1. svibnja 2016.

Ako se zaostatci isplate prije 1. listopada 2017., broj dana kašnjenja nije bitan; stopa će u svakom slučaju biti 1/300 stope refinanciranja Središnje banke. Podsjetimo, od 2016. stopa refinanciranja izjednačena je s ključnom stopom.

Zašto sastaviti ugovor o cjelovitom osiguranju hipoteke (policu osiguranja hipoteke)?

Izračun prosječne zarade

Ne možete legalno platiti stambene i komunalne usluge - kako izbjeći posljedice Što će se dogoditi za neplaćanje

Gdje se obratiti za pomoć osobi bez stanovanja i prijave

Grigoriev O. V. Prikaz: O. Grigoriev “Doba rasta” Bilješke Vladimira Tochilina