Dans le cas où il n'y a pas trop d'employés travaillant dans votre entreprise, les documents du personnel et les documents peuvent être conservés dans 1C Comptabilité. Si la comptabilité est conservée dans 1C ZUP, le principe d'action sera le même, seulement vous n'aurez pas besoin de préconfigurer le programme pour activer cette fonctionnalité.

Dans le cadre de cet article, nous examinerons, étape par étape, l'accumulation de vacances dans 1C Comptabilité 8.3 selon le calendrier de vacances approuvé de l'organisation, qui est obligatoire à la fois pour l'employeur et le salarié.

D'ailleurs! Où puis-je trouver un horaire de vacances dans 1C 8.3? Nulle part! Pour maintenir un calendrier, vous devez utiliser 1C ZUP ou d'autres programmes.

Ce paramètre est nécessaire pour que vous puissiez utiliser les documents du personnel et les documents de régularisation des employés. Dans la section «Administration», cliquez sur le lien hypertexte «Options de comptabilité».

Dans le formulaire qui apparaît, accédez à l'élément "Paramètres de salaire".

Une fenêtre de paramétrage apparaîtra devant vous, dans laquelle il est impératif d'indiquer que la comptabilité du personnel et la comptabilité salariale seront effectuées dans ce programme. De plus, dans la section «Paie», placez le drapeau sur le point «Tenir des registres des congés de maladie, des vacances et des documents exécutifs». Sans ce complément, vous ne pouvez tout simplement pas créer les documents correspondants.

De plus, pour plus de commodité, nous préciserons que les dossiers du personnel dans notre cas seront complets. Cela vous permettra de conserver des documents sur les nominations, les mutations et les licenciements d'employés.

Vacances dans 1C Accounting 3.0

Dans la section «Salaire et personnel», allez à la rubrique «Tous les frais».

Dans le formulaire ouvert de la liste des documents de régularisation, sélectionnez l'élément "Vacances" dans le menu "Créer". Si vous ne disposez pas d'un tel élément ou si vous ne disposez pas du menu lui-même, revenez aux paramètres du programme.

Tout d'abord, dans le document nouvellement créé, spécifiez l'organisation dans laquelle le salarié et le salarié lui-même travaillent. Ensuite, vous devez sélectionner un mois et vous pouvez procéder au remplissage de l'onglet "Principal".

Dans notre cas, Gennady Sergeevich Abramov a pris la totalité des vacances du 01/09/2017 au 28/09/2017, que nous avons indiquées dans les champs "Période de vacances". Ci-dessous, nous indiquons pour quelle période de travail les vacances ont été accordées et la date du paiement.

Les montants «courus», «impôt sur le revenu des particuliers» et «gains moyens» ont été calculés automatiquement. Nous pouvons corriger manuellement les deux derniers chiffres. Nous ne nous attarderons pas sur l'impôt sur le revenu des particuliers en détail. Considérez le changement des gains moyens. Pour ce faire, cliquez sur le signe du crayon vert à droite du champ correspondant.

Les données de calcul des gains moyens sont prises pour la dernière année en fonction des heures effectivement travaillées. Vous pouvez corriger non seulement les montants accumulés, mais également les jours travaillés. Toutes ces données seront automatiquement prises en compte immédiatement et le nouveau montant calculé sera affiché dans le champ "Gains moyens".

Pour revenir aux calculs effectués par le programme initialement, cliquez sur le bouton «Recharger». Après une réponse positive à la question du programme, toutes les modifications manuelles seront perdues.

L'onglet «Accruals» contient un bref résumé du montant, pour quelle période, sera crédité. Ce montant peut également être modifié manuellement.

Après avoir terminé ce document, n'oubliez pas de le parcourir. Si nécessaire, dans 1C 8.3 Comptabilité, vous pouvez également trouver des formulaires imprimables (menu «Imprimer») avec le calcul des gains moyens et un ordre de vacances sous forme de T-6.

Reflet des vacances dans le calcul des salaires

Créons un document de paie, qui se trouve dans la même section que les vacances. Dans l'en-tête, nous indiquons que nous effectuerons la régularisation pour septembre 2017 pour l'organisation "Konfetprom LLC".

Après avoir cliqué sur le bouton «Remplir», le programme calculera automatiquement les frais pour tous les employés de l'organisation spécifiée, en tenant compte des heures travaillées. On voit que l'employé pour qui on vient de donner des vacances, le salaire a été payé en une seule journée. Le fait est que presque tout le mois, il est en vacances et le programme en a tenu compte. Le reste des provisions était affiché dans la colonne "Vacances".

Dans la liste de paie, le paiement de septembre pour cet employé est divisé en paiements de salaire pour les jours travaillés et en paye de vacances.

Voir aussi l'instruction vidéo:

Voir aussi l'instruction vidéo:

Le programme «1C Salaire et gestion des ressources humaines 8.3 (3.1)» «sait comment» calculer le nombre de jours de vacances annuelles d'un employé, leur utilisation et leur solde.

Par défaut, le calcul des jours de congé annuel payé est basé sur le montant établi par la législation du travail de la Fédération de Russie - 28 jours par an travaillés. Dans le programme, il est également possible d'attribuer un congé annuel «supplémentaire». Cela peut être fait à la fois pour tous les employés de l'organisation (lors de la configuration du type de vacances) et pour la position du tableau d'effectifs (dans le document approuvant ou modifiant le tableau d'effectifs) ou directement pour l'employé (dans le document pour embauche ou transfert de personnel).

Vous pouvez également attribuer un congé «nord» aux employés de l'ensemble de l'organisation ou d'une subdivision distincte (sous la forme d'une organisation ou d'une subdivision). Si ces paramètres sont définis, le programme calculera le reste des vacances en fonction de ceux-ci.

Saisie du solde initial des vacances dans 1C ZUP

Le calcul des jours de vacances prescrits est effectué automatiquement par le programme 1C ZUP, à compter de la date d'embauche du salarié. Mais il y a des situations où, au moment du début de la comptabilité dans 1C, des employés ont déjà été embauchés et ils ont les restes de vacances. Ensuite, vous devrez saisir les soldes de vacances initiaux dans le programme via un document spécial - Saisie du solde d'ouverture des vacances (Personnel / Voir aussi / Soldes de congés initiaux).

Dans ce document, vous devez entrer l'employé, la date du solde, le type (ou les types) de congé annuel est entré dans la section tabulaire, puis pour chaque type de vacances - la période de l'année de travail et le reste de les vacances à la date du solde.

Obtenez gratuitement 267 didacticiels vidéo 1C:

Le document de programme «» peut également être saisi à partir du répertoire «Employés» en sélectionnant ou en ouvrant le formulaire de l'employé et en cliquant sur «Émettre le document» - Absences - Saisie du solde initial des vacances.

Utilisation des jours de vacances

Lors de l'enregistrement d'un congé annuel, le programme 1C ZUP 8.3 prend en compte les jours utilisés et réduit le reste des jours de vacances du salarié. Vous pouvez consulter les vacances restantes pour un employé donné directement à partir du document "" en cliquant sur le lien "Comment l'employé a-t-il utilisé les vacances?" (à côté de la période de travail):

Bonjour chers lecteurs de blog. Récemment, dans mes activités de conseil, je rencontre assez souvent des questions comptabilisation des «passifs estimés»... En règle générale, la nécessité de configurer le calcul des obligations se pose dans la version de ZUP 3.0, car par rapport à 2.5, il peut calculer non seulement selon la méthode normative, mais aussi selon la méthode IFRS.

Sur mon site, j'ai déjà décrit comment mettre en place le calcul du passif estimé selon la méthode normative (vous pouvez le lire). Cet article a été écrit pour la version 2.5, mais le principe de calcul de la version 3.0 n'a pratiquement pas changé (d'ailleurs, pour ceux qui viennent juste de se familiariser avec 1C ZUP 3.0 ou qui veulent mieux étudier ce programme, il y a du matériel utile).

Par conséquent, dans le matériel d'aujourd'hui, je n'aborderai pas la méthode normative, mais je vais vous dire en détail, comment mettre en place le calcul des passifs estimés selon la méthode IFRS dans ZUP 3.0.Aussi dans cet article, je vais essayer d'expliquer un peu en russe simple ce que sont les passifs estimés et à quoi ils servent.

Que sont les passifs estimés, qui est obligé de calculer et quelles méthodes existent

✅

✅

✅

Je vais expliquer un peu ce que c'est "Passifs estimés" (Je vais l'expliquer sur mes doigts, alors ne jurez pas trop). Ce concept est issu de BU, NU utilise le terme «Réserve» et nous ne l'envisagerons pas dans le cadre de cet article. À la base, OO pour les vacances est de combien d'argent nous avons besoin dans le mois en cours pour payer une compensation pour les vacances non dépensées à tous les employés (si nous décidons soudainement de licencier tout le monde).

Chaque mois, l'employé a une augmentation du reste de ses vacances (s'il ne les passe pas) et, en conséquence, l'obligation envers l'employé augmente. Il peut être calculé multipliant le reste actuel congé d'employé pour son rémunération moyenne actuelle et le montant reçu est accumulé pour tous les employés. Le principe du calcul est basé sur cela. Naturellement, les OO accumulés les mois précédents et les dépenses d'OO (si l'employé a des vacances) sont pris en compte. Pour plus de détails sur les chiffres, voir ci-dessous.

Conformément au PBU 8/2010, toutes les organisations, à l'exception des petites entreprises, doivent tenir à jour des «engagements estimés» dans la comptabilité. L'organisation a le droit de choisir la méthodologie de calcul des passifs de manière indépendante. Les développeurs de ZUP 3.0 proposent aux utilisateurs deux méthodes:

- La méthode normative est un pourcentage de la rémunération de l'employé (j'ai discuté de cette technique dans l'article);

- La méthode des obligations (IFRS) est ce que j'ai écrit juste ci-dessus, c'est-à-dire calculé sur la base du reste des vacances et du salaire moyen de l'employé;

C'est la deuxième technique qui sera abordée dans cet article.

Mise en place du calcul des provisions selon la méthode IFRS dans ZUP 3.0

✅ Séminaire "Lifehacks sur 1C ZUP 3.1"

Analyse de 15 hacks de vie pour la comptabilité dans 1s ZUP 3.1:

✅ CHECK LIST pour vérifier la paie dans 1C ZUP 3.1

VIDEO - auto-vérification mensuelle de la comptabilité:

✅ Paie dans 1C ZUP 3.1

Instructions étape par étape pour les débutants:

Commençons par le fait que dans ZUP 3.0, de nombreuses fonctionnalités sont masquées par défaut et certains paramètres doivent être définis pour que les documents ou types de frais nécessaires apparaissent. Ce principe s'applique également à la fonctionnalité de calcul des passifs estimés. Pour permettre la possibilité de calculer le passif estimé, vous devez vous rendre dans les informations sur l'organisation (section du menu principal «Paramètres» -\u003e «Conditions requises de l'organisation») et sur l'onglet "Politique comptable et autres paramètres" sélectionner un article «Estimation du passif (réserves) des vacances».

Après avoir enregistré ce paramètre, un autre document deviendra disponible dans le programme, appelé "Accumulation du passif estimé pour les vacances"... Il sera disponible dans la section «Salaire» du menu principal.

À la base, il s'agit d'un autre document mensuel, le même que le document «Paie et cotisations», ainsi que le document. Pour expliquer clairement comment travailler avec, prenons un exemple.

Supposons que notre organisation vient d'apparaître et que nous commençons à conserver des registres à partir de zéro en janvier 2016. Nous avons deux employés à qui nous payons les salaires de janvier (vous pouvez en savoir plus sur la séquence de paie).

Après cela, nous devons entrer le document "Reflet des salaires en comptabilité"(Vous pouvez lire plus en détail à quoi sert ce document et quel rôle il joue dans le processus d'échange avec le programme 1C Accounting 3.0, et plus en détail sur l'échange lui-même). Il est très important de comprendre que ce document doit être OBLIGATOIRE introduit avant de créer et de remplir le document "Accumulation du passif estimé pour les vacances".

Le fait est que le document "Réflexion ..." a également subi quelques modifications lorsque nous avons inclus dans le programme la possibilité de calculer le passif estimé. Un onglet y est apparu "Paiement des vacances au détriment du passif estimé".

C'est pour cette raison que la "Réflexion ..." est introduite pour la première fois, et seulement ensuite "Accrualisation des engagements estimés".

En janvier, nos employés n'avaient pas de vacances, donc l'onglet «Paiement des vacances par estimation du passif» sera vide, mais juste en dessous, nous calculerons les vacances et verrons quelles données arrivent ici.

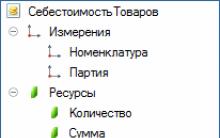

Après avoir saisi le document «Réflexion ...», créez un document «Accroissement du passif estimé». Ce document est facile à utiliser. Nous indiquons le mois d'accumulation et cliquons sur «Remplir». En conséquence, sur l'onglet "Calcul du passif et des réserves pour les vacances" (deuxième à partir de la gauche) pour chaque employé, remplissez certaines informations nécessaires au calcul et au calcul lui-même.

Alors, quelle est cette information. Tout d'abord, c'est "Le reste des vacances" pour chaque employé. Dans notre cas, au moment de remplir le document, les employés travaillaient un peu moins d'un mois et disposaient donc chacun 2,33 jours sur les 28 jours prescrits par année (28/12 * 1 \u003d 2,33).

Deuxièmement, c'est "Gains moyens"... Dans notre cas, les employés n'ont travaillé dans l'organisation qu'en janvier. Le mois entier a été élaboré, et comme j'ai reflété la réception du 1er janvier, janvier sera pris en compte dans son intégralité, c'est-à-dire 29,3 jours. Par conséquent, Ivanov a 40 000 (à partir de janvier) / 29,3 \u003d 1 365,19 et Petrov a 30 000 / 29,3 \u003d 1 023,89.

Ensuite, vous devez faire attention à la colonne "Le montant de la responsabilité (réserve)" et sa sous-section "Calculé"... Le montant qu'il contient est obtenu en multipliant le «solde de vacances» et les «gains moyens»: Ivanov - 2,33 * 1365,19 \u003d 3 180,89 et Petrov - 2,33 * 1023,89 \u003d 2385,66. Sous-section "Accumulé" est toujours vide, puisque le mois dernier, selon les conditions de l'exemple, la comptabilité de l'organisation n'était pas encore tenue (elle sera remplie en février). Eh bien, le terrain "Accepté" il s'avère que la différence «calculé» - «accumulé» (également en février, il sera clairement vu).

REMARQUE: l'article a été rédigé sur la base de la version 3.0.25 du programme et il est possible que lorsque vous étudiez ce matériel, l'apparence du document soit différente, mais il est fort probable que l'essence même du travail restera la même.

Il convient également de mentionner les valeurs dans les colonnes «Passifs au titre des primes d’assurance (réserve)» et "Contributions aux obligations du FSS NS et PZ (réserve)"... Comme il n'est pas difficile de deviner en eux des réserves de contributions sont calculées, cela est respectivement de 30% et 0,2% pour cet exemple. Les champs «calculé», «accumulé» et «crédité» sont remplis de la même manière.

Pour chacune des trois colonnes portant le nom «crédité», le programme calcule le montant et ces trois montants vont dans l'onglet "Passifs et réserves du mois en cours"notre document. Ce sont ces données qui sont transférées lors de la synchronisation vers 1C BUX 3.0 (dans un document du même nom) et les transactions sont formées sur les passifs estimés (et vous pouvez en savoir plus sur la synchronisation).

Maintenant, compliquons un peu la situation et répétons tout de même pour le mois d'exercice de février. Mais avant cela, nous augmenterons le salaire des employés de 5 000 roubles. (pour voir que les gains moyens en février augmentent). Cela peut être fait avec des documents du journal "Changement de salaire des employés" (section "Paie").

Ensuite, nous calculerons le salaire de février et entrerons dans le document «Réflexion ...» (tant qu'il n'y a pas de vacances, le document d'entrée strict «Réflexion ...» avant de calculer les obligations n'est pas si critique, mais il vaut mieux avoir une habitude de toujours entrer «Réflexion…» avant de calculer les obligations).

Ensuite, nous créerons le «cumul des passifs estimés». Nous y verrons que "Le reste des vacances" augmenté, les employés ont accumulé 2,33 jours supplémentaires et, par conséquent, le reste est de 4,67 jours en deux mois. "Gains moyens" pour février, il y en aura aussi un peu plus, puisqu'en février les salariés ont été facturés 5 000 de plus qu'en janvier. Ainsi, le calcul de la moyenne se fera en tenant compte des revenus et des heures travaillées pour janvier et février: Ivanov (40000 + 45000) / (29,3 + 29,3) \u003d 1450,51 et Petrov (30000 + 35000) / (29,3 + 29,3) \u003d 1 109,22

Dans notre cas, il s'agit du montant du passif estimé, qui a été calculé en janvier - 3 180,89 pour Ivanov. Et enfin le terrain "Passé" calculé comme la différence entre «calculé» et «accumulé» (6 773,88 - 3 180,89 \u003d 3 592,99).

Aussi, comme dans le document de janvier, ici la colonne «crédité» est également résumée et le montant (3592,99 + 2794,40 \u003d 6387,39) tombe sur le premier onglet du document. Voilà ce qu'est un engagement calculé.

Après cela, nous calculerons le salaire du mois de mars et générerons le document "Reflet du salaire ..." du mois de mars. Un peu plus haut, j'ai déjà écrit qu'un onglet est apparu dans ce document "Paiement des vacances au détriment du passif estimé."Désormais, un enregistrement apparaîtra sur cet onglet en mars, Ivanov sera débité de tous les passifs accumulés pour janvier et février. Cette radiation sera prise en compte lors du calcul du document «Accrual of Provisions» du mois de mars.

Toujours dans le document "Reflet du salaire ..." pour mars, vous devriez faire attention au tout premier onglet "Salaires et cotisations à payer"... Le fait est qu'au cours des deux premiers mois de travail selon Ivanov, il n'y a pas eu suffisamment d'obligations estimées accumulées pour couvrir entièrement les vacances de sept jours (pour être honnête, un employé n'a pas encore du tout le droit de prendre des vacances, mais nous le ferons omettez cette question et considérez l'essence même du mécanisme de calcul des obligations).

Par conséquent, les vacances se reflètent ici en deux lignes. La première ligne correspond aux vacances dues aux obligations (toutes celles disponibles sont radiées) et la deuxième ligne correspond au reste des vacances. Une fois le document "Réflexions ..." transféré au CA, la première ligne sera utilisée pour générer les transactions DT 96 KT 70/69, et sur le deuxième DT (compte de coûts) KT 70/69.

Voyons maintenant comment les passifs estimés d'Ivanov seront calculés en mars, après la radiation des passifs de janvier et mars.

Veuillez noter qu'Ivanov n'a aucun montant dans la colonne «Cumul». Cela signifie que le document «Comptabilisation des engagements estimés» prend en compte les montants qui ont été radiés dans le «Reflet des salaires ...» et donc la séquence de saisie de ces documents est critique: d'abord «Réflexion ...», et puis «Accrualisation du passif estimé».

Notez également qu'Ivanov n'a aucun solde de vacances en mars. Cela est vrai puisque 7 jours de vacances ont été fournis partiellement à l'avance et qu'à la fin du mois de mars, l'employé avait 2,33 * 3 \u003d 7 jours accumulés et ils ont tous été dépensés. Par conséquent, le passif recommencera à s'accumuler à partir d'avril.

C'est le mécanisme de calcul des passifs estimés selon la méthode IFRS qui a été implémenté dans ZUP 3.0. Bien sûr, dans le cadre d'un article, je n'ai pas complètement décrit toutes les fonctionnalités de travail avec ce mécanisme, donc si vous avez des questions, je vais essayer de vous aider.

Pour être le premier informé des nouvelles publications, abonnez-vous aux mises à jour de mon blog:

Tout employeur est tenu de fournir à ses employés des congés payés annuels. Sa taille est de 28 jours calendaires. Dans certaines situations, la durée peut être augmentée par des vacances supplémentaires. Ils peuvent être nommés, par exemple, en raison d'une situation territoriale particulière, de la nocivité, de l'intensité du travail, etc.

Un calendrier des vacances est établi pour chaque année civile. L'employeur et l'employé doivent s'y conformer. Si un salarié ne bénéficie pas d'un congé en boîte de plus de deux ans, une amende peut être infligée à l'entreprise. Le congé annuel (principal) lui-même est prévu pour le temps effectivement travaillé.

Dans cet article, nous examinerons les instructions pour afficher le reste des vacances dans 1C 3.1 ZUP 8.3, leur entrée et ce qui les affecte. Il est très important de refléter correctement ce type de données dans le programme. Sinon, il peut y avoir confusion et problèmes avec l'inspection du travail.

Il n'est pas rare qu'une organisation «passe» au 1C déjà au cours de ses activités. Les employés sont embauchés depuis longtemps. Ils ont droit à des vacances, et quelqu'un pourrait déjà «se promener» sur eux.

Souvent, lors du passage à ZUP 3.1, la comptabilité était déjà effectuée dans n'importe quel système d'information et les données ne sont pas difficiles à transférer. Mais, néanmoins, il y a des moments où le reste des vacances doit être entré manuellement. Pour ce faire, dans 1C ZUP il y a un document "Entrer le reste des vacances".

Dans notre cas, Marat Savelievich Volkov, qui est un employé de la société Kron-Ts, a droit à des vacances à hauteur de 28 calendriers. jours. Les soldes réels des vacances, en tenant compte de ce qui est fourni, sont indiqués dans la partie inférieure du tableau du document.

Reflet des vacances dans le programme

Considérons maintenant la situation où la comptabilité des vacances se fait directement dans le programme. Pour organiser des vacances pour un employé, utilisez les documents du même nom de la section «Personnel».

Lorsqu'il est reflété dans le programme de vacances, il est souvent nécessaire d'analyser les périodes précédentes. Pour ce faire, vous pouvez utiliser un rapport spécial en cliquant sur le lien hypertexte «Comment l'employé a-t-il utilisé ses vacances?».

Ce rapport vous permet de voir non seulement les périodes de vacances précédemment utilisées, mais également le nombre de jours accumulés.

Où voir le reste des vacances en 1C ZUP: combien de jours de vacances reste-t-il

Dans la section «Personnel», il y a une sous-section spéciale «Rapports du personnel». Vous y trouverez des rapports sur le reste des vacances (complets et courts). Leur différence réside uniquement dans l'interface, les sections et la quantité de données de sortie.

Nous publierons une version complète du rapport sur le reste des vacances de S. V. Bazhova, en tant qu'employé de «Kron-Ts» à la fin du mois d'octobre 2017. La figure ci-dessous montre le rapport, qui a été généré avant d'être inclus dans le programme de vacances du 23 au 29 décembre.

Le rapport montre que compte tenu du congé supplémentaire pour travail intensif et responsabilité, le reste est de 29,16 jours.

Maintenant, nous allons ajouter au programme les vacances de Bazhova S. V. Et nous allons les dépenser. Après avoir réformé le rapport, nous constatons que le solde principal et, par conséquent, le solde total des vacances a diminué d'exactement 7 jours. C'est exactement la période du 23 octobre au 29 octobre 2017 qui a été introduite dans le programme.

Comme vous pouvez le voir, l'introduction en temps opportun d'informations fiables dans le programme simplifie grandement la vie du service du personnel. Il n'est pas nécessaire de faire des calculs complexes, car le programme peut le faire lui-même.

Récemment, dans le programme 1C: Comptabilité 8 édition 3.0, il est devenu possible de créer automatiquement des réserves pour les vacances. Dans cet article, nous verrons comment l'utilisation des réserves est configurée dans le programme et comment leur utilisation est reflétée dans la comptabilité et la comptabilité fiscale.

Commençons par la définition: un passif estimé est un passif d'une organisation dont le montant et (ou) l'échéance sont incertains (clause 4 du Règlement comptable «Estimation des passifs, passifs éventuels et actifs éventuels» (PBU 8/2010).

Conformément à l'art. Art. 114 et 115 du Code du travail de la Fédération de Russie, les employés bénéficient d'un congé annuel avec préservation de leur lieu de travail et de leur salaire moyen pendant au moins 28 jours civils. Par conséquent, pour chaque mois travaillé, le salarié a droit à 2,33 jours de congé payé (28 jours / 12 mois).

Étant donné que les employés, conformément aux normes de la législation du travail, ont droit chaque mois à un certain nombre de jours de congé payé, les conditions établies à la clause 5 du PBU 8/2010 se posent dans les activités de l'organisation:

- l'organisation a un devoir résultant d'événements passés de sa vie économique, dont l'accomplissement ne peut pas être évité;

- la diminution des avantages économiques de l'organisation nécessaires pour s'acquitter de l'obligation estimée est probable;

- le montant de la provision peut être raisonnablement estimé.

Par conséquent, la comptabilité de l'organisation doit refléter l'obligation estimée de payer les vacances des employés (Lettres du ministère des Finances de Russie datées du 14 juin 2011 n ° 07-02-06 / 107, datées du 19 avril 2012 n ° 07- 02-06 / 110). Le passif estimé est reflété dans le compte des réserves pour les dépenses futures (clause 8 du PBU 8/2010).

Il n'y a pas de norme directe établissant la procédure de détermination de la valeur du passif estimé associé au paiement de l'indemnité de vacances dans les lois sur la comptabilité. Par conséquent, cette procédure est développée par l'organisation de manière indépendante (en tenant compte des dispositions de la section III du PBU 8/2010) et est fixée dans la politique comptable de l'organisation.

Étant donné que l'indemnité de vacances est calculée sur la base des gains moyens d'un employé, le calcul du passif estimé doit être fait sur la base des montants des paiements accumulés aux employés, pris en compte lors du calcul des gains moyens.

Les paiements de vacances sont soumis à des cotisations d'assurance à la Caisse de pensions de la Fédération de Russie, à la FSS de la Fédération de Russie, à la FFOMS, ainsi qu'à des cotisations d'assurance à l'assurance sociale obligatoire contre les accidents du travail et les maladies professionnelles. Par conséquent, le montant du passif estimé comptabilisé doit inclure le montant des primes d'assurance.

Aux fins de l'imposition de l'impôt sur le revenu, la procédure de comptabilisation des dépenses pour la constitution d'une réserve pour les dépenses futures pour le paiement des vacances est régie par l'art. 324.1 du Code des impôts de la Fédération de Russie (Code des impôts de la Fédération de Russie). Un contribuable qui a pris une décision de comptabilité égale aux fins de l'imposition des dépenses à venir pour le paiement des vacances des employés est tenu de refléter dans la politique comptable à des fins fiscales le mode de réservation adopté par lui, pour déterminer le montant maximal de déductions et le pourcentage mensuel de déductions à la réserve spécifiée.

Regardons un exemple.

L'organisme «Rassvet» a pris la décision: à partir du 1er janvier 2015, en comptabilité et aux fins de l'impôt sur le revenu, de constituer une réserve pour les dépenses futures pour payer les vacances. Les ajouts correspondants ont été apportés à la politique comptable. Le montant maximal des déductions à la réserve est de 91 140 roubles, le pourcentage mensuel de déductions est de 10%.

Lorsque vous travaillez dans le programme, dans les paramètres de comptabilité des salaires de l'onglet Provisions de vacances, cochez la case Créer une réserve de vacances, spécifiez le montant maximum de retenues par an (lorsque ce montant est atteint, la déduction automatique de la réserve s'arrêtera), le pourcentage mensuel des retenues sur la caisse salariale et le mois à partir duquel commencer. Pour être reflété dans la comptabilité, vous devez spécifier le type de réserve - créer un élément dans le catalogue Dettes et réserves estimées.

La configuration de la comptabilité de paie est illustrée à la Fig. une.

Comme nous pouvons le voir, il n'y a pas de division en comptabilité et en comptabilité fiscale dans les paramètres. Par conséquent, la réserve sera constituée dans les deux comptes selon les mêmes règles - les règles de comptabilisation de l'impôt sur le revenu.

A partir de janvier, à la fin du mois, une nouvelle opération de routine Accumulation de réserve de vacances - document Accrual des engagements estimés pour les vacances sera utilisée.

Le formulaire de traitement de fin de mois est illustré à la Fig. 2.

Le passif estimé est comptabilisé en charge des activités ordinaires au débit des comptes de dépenses (dans notre cas, il est débité des comptes 20.01 "Production principale" et 26 "Frais généraux des affaires") en correspondance avec le crédit du compte 96 "Provisions pour les dépenses futures ". En outre, des déductions en termes de paiement des vacances sont effectuées sous le poste "Rémunération" en correspondance avec le crédit du compte 96.01.1 "Estimation du passif pour rémunération" et des déductions en termes de primes d'assurance sont effectuées sous le poste "Primes d'assurance" dans correspondance avec le crédit du compte 96.01.2 «Estimation du passif pour primes d'assurance».

Les écritures du document Accroissement des engagements estimés pour les vacances sont illustrées à la Fig. 3.

Pour des informations plus détaillées sur l'accumulation du passif estimé, il est pratique d'utiliser l'aide-calcul des réserves de vacances.

Le calcul de référence contient la valeur limite de la réserve et le montant cumulé de la réserve, ainsi que des informations sur chaque salarié: sa caisse salariale, le montant des primes d'assurance, les cotisations des FSS NS et PZ, le niveau de déduction à la réserve et les montants calculés dans la réserve.

L'aide-calcul des réserves de vacances est présentée dans la Fig. quatre.

Ouvrons directement le document Comptabilisation des passifs estimés pour les vacances. Le document est créé, rempli et publié automatiquement à la fin du mois, mais il peut être créé et rempli manuellement par l'utilisateur du programme. Cela peut être nécessaire si le comptable n'est pas satisfait de l'option de provisionnement automatique offerte par le programme ou si vous devez apporter des ajustements au document.

Le document Accrualisation du passif estimé pour les vacances est présenté à la Fig. cinq.

Continuons avec l'exemple.

15 juillet 2015, employée Petrova M.P. a rédigé une demande pour un autre congé payé. La durée des vacances est de 14 jours calendaires.

Pour s'inscrire au programme de vacances, l'employé utilise le document Vacances du même nom, qui indique le mois d'accumulation et l'employé.

La période de vacances est indiquée sur l'onglet Principal. Les gains moyens et le montant de l'accumulation sont calculés automatiquement (si l'employé a reçu un salaire dans le cadre du programme au cours des 12 mois précédents). Les données pour le calcul des gains moyens peuvent également être saisies manuellement.

L'onglet Accruals est rempli automatiquement. Dans notre cas, la régularisation est divisée en deux lignes, puisque les vacances se poursuivent (débutent en juillet et se terminent en août).

Un exemple de remplissage du document Vacances est illustré à la Fig. 6.

Pour vérifier l'exactitude du calcul des gains moyens, vous pouvez utiliser le formulaire imprimé approprié de ce document.

Le calcul des gains moyens est illustré à la Fig. 7.

Lors de la réalisation d'un document en comptabilité et comptabilité fiscale, il générera une écriture pour calculer le montant des paiements de vacances et générera des entrées dans de nombreux registres d'accumulation. Lorsque l'employé obtient un congé, l'organisation annule partiellement le passif estimé précédemment formé afin de s'acquitter de l'obligation de lui verser l'indemnité de vacances par des inscriptions au débit du compte 96.01.1 «Estimation du passif pour rémunération» et au crédit du compte 70 "Paiements avec le personnel contre rémunération".

Les mouvements du document Vacances sont illustrés à la Fig. 8.

Pour la paie, l'impôt sur le revenu des particuliers et les primes d'assurance, le programme utilise le document Paie. Le document est automatiquement rempli avec les frais et déductions prévus.

Lors du remplissage des frais planifiés, le programme prend en compte les jours où l'employé était en vacances, calcule l'impôt sur le revenu des personnes physiques sur le montant total des frais (y compris l'indemnité de vacances) (22 819,47 roubles * 13% \u003d 2967 roubles. Les impôts sont facturés en totalité. roubles) et calcule les primes d'assurance (RUB 6891,47).

Un exemple de document de paie est illustré à la Fig. 9.

Voyons le résultat du document. Nous nous intéressons au calcul des primes d'assurance. Prenons l'exemple des contributions à la CRF.

D'après le chiffre précédent, on peut voir que le montant total de 5020,28 roubles est facturé dans le PFR. Mais ce montant de primes d'assurance s'applique également aux salaires - 3443,48 roubles. (15 662,17 roubles * 22%), et au montant des paiements de vacances - 1 576,80 roubles. (105,00 $ US * 22%). Lorsqu'un employé obtient un congé pour s'acquitter de l'obligation d'accumuler le montant des primes d'assurance vacances, le passif estimé précédemment formé est partiellement radié par des écritures au débit du compte 96.01.2 «Estimation des obligations au titre des primes d'assurance» et au crédit du compte 69 "Calculs pour l'assurance et la sécurité sociales". Les primes d'assurance en termes de salaire mensuel en comptabilité et en comptabilité fiscale se réfèrent aux dépenses.

Les écritures du document de paie sont illustrées à la Fig. 10 (voir les fils numérotés 5 et 6).

Pour analyser l'accumulation et l'utilisation de la réserve pour les vacances annuelles, nous utiliserons le bilan du compte 96.01 «Estimation du passif pour les avantages du personnel». Le rapport montre que pour les sept mois de 2015, 63 231,92 roubles ont été ajoutés à la réserve. et utilisé 9331,82 roubles. Le montant non utilisé de la réserve est de 53 900,10 RUB.

Le bilan du compte 96.01 est présenté à la Fig. Onze.

ZHURKO Maxim

Enseignant du Département de l'Éducation 1C: Franchisé U-Soft

Aimé? Partage avec tes amis

Conseil pour travailler avec le programme 1C

Le service est ouvert spécifiquement pour les clients travaillant avec le programme 1C de différentes configurations ou étant sur information et support technique (ITS). Posez votre question et nous nous ferons un plaisir d'y répondre! Une condition préalable pour obtenir des conseils est la présence d'un accord ITS valide Prof. L'exception concerne les versions de base de PP 1C (version 8). Pour eux, un contrat n'est pas nécessaire.

Explications du ministère des Finances sur la préparation des formulaires comptables

Comptabilité d'entreprise de base: avantages et inconvénients

Accumulation d'intérêts sur le solde des cartes Sberbank

Comptabilisation des réserves pour vacances en 1s 8

Quelles erreurs sont émises par le dispositif de paiement Sberbank: la signification et les moyens de résoudre le problème Connexion de la Sberbank acquérant à 1c Error 99