سهم اصلی امتناع از کسر مالیات بر ارزش افزوده «ورودی» و شناسایی هزینههای مبادله بر عهده طرفهای غیرمنصف (NCs) است. تأیید ناکافی شریک تجاری آینده، به ویژه در یک معامله بزرگ، ممکن است نه تنها خطر عدم انجام تعهدات تحت قرارداد، بلکه همچنین ادعاهای مقامات نظارتی برای کسورات و هزینه های اعلام شده در سود را تهدید کند. شما می توانید با بررسی دقیق شریک زندگی خود از همه راه های ممکن از خود محافظت کنید. در حال حاضر بیش از 17 مورد از آنها وجود دارد.

تقریباً هر شرکتی حداقل یک بار در زندگی خود با امتناع از کسر مالیات بر ارزش افزوده و شناسایی هزینه های درآمدی به دلیل طرف مقابل بی وجدان مواجه شده است. مقامات مالیاتی معاملات با این افراد را مشکوک، مخارج تایید نشده و اغراقآمیز و مزایای مالیاتی را ناموجه تشخیص میدهند. شریکی که در پایان معامله قابل اعتماد و کاملا واقعی به نظر می رسید، متعاقباً توسط مقامات مالیاتی به عنوان یک "یک روزه" یا "شرکت ترانزیت" شناخته می شود. یک سوال منطقی مطرح می شود، چگونه می توان طرف مقابل را قبل از یک معامله مهم بررسی کرد و به سازمان مالیاتی اعمال دقت و احتیاط را ثابت کرد. راه های مختلفی وجود دارد که می توان آنها را به 5 گروه تقسیم کرد:

- خدمات تأیید الکترونیکی (FTS، FAS، FMS FSSP، RNP، و غیره)؛

- درخواست به ارگان های دولتی (بازرسی های مالیاتی)؛

- ارائه بسته ای از اسناد از یک شریک در معامله؛

- ملاقات شخصی با طرف مقابل (نماینده او)

- بررسی شرکت ها و کارآفرینان فردی که با این تامین کننده/پیمانکار/مجری/فروشنده همکاری داشته اند.

- مطالعه وب سایت شرکت / کارآفرین فردی و بررسی در مورد آن در اینترنت

چگونه یک سازمان را با همکاری با یک شریک تایید نشده تهدید کنیم

- ضررهای مادی، معاملات شکسته، شهرت "لکه دار".

- امتناع از کسر (کاهش) مالیات بر ارزش افزوده؛

- هزینه اضافی مالیات بر ارزش افزوده؛

- خودداری از شناسایی به عنوان هزینه های موجه به منظور مالیات بر سود و کاهش پایه مالیاتی برای شخص مورد اختلاف.

- اضافه تعهدی مالیات بر درآمد (NP)؛

- ایجاد تعهد مالیاتی برای عدم پرداخت مالیات بر ارزش افزوده، مبالغ NP؛

- تعلق جریمه، جریمه

- انتصاب ممیزی مالیاتی در محل (GNP)

تعامل با یک شرکت مشکوک (کارآفرین) ممکن است مبنایی برای تعیین GNP باشد. این حق توسط بند 12 مفهوم بازرسی در محل به مقامات نظارتی اعطا شده است:

این بند شامل استفاده از طرح های فرار مالیاتی، به حداقل رساندن مالیات است. استفاده از "شرکت های یک روزه" یکی از این طرح هاست. این شامل کاهش بار مالیات بر مالیات بر ارزش افزوده و سود، بازپرداخت غیرقانونی مالیات بر ارزش افزوده از بودجه، شناسایی غیر منطقی هزینه های سود است. بنابراین، تعامل با شرکتهای تایید نشده (IP) که توسط مقامات مالیاتی به عنوان نامحسوس، "یک روزه" شناخته شده است، مالیات دهندگان را با ممیزی در محل تهدید می کند. سند اصلی که مقامات نظارتی را در این شرایط راهنمایی می کند، فرمان شماره 53 FAS Plenum است. این سند معیارهای اصلی را برای یک فرد برای اعمال دقت و احتیاط (DOIO) تعریف می کند.

لازم به ذکر است که در حال حاضر لیست مشخصی از اقدامات وجود ندارد که انجام آن تأیید صریح تجلی PPI باشد. حتی در هنگام انجام تمام روشهای راستیآزمایی فهرستشده در زیر، مقامات مالیاتی ممکن است طرف مقابل را ناعادلانه و سود مالیاتی را غیر منطقی تشخیص دهد.

دلیل آن این است که در حال حاضر مالیات دهندگان حقوقی را که به ارگان های دولتی اعطا می شود، ندارند، به ویژه: بازجویی از سران و مؤسسان طرف های مورد اختلاف، استعلام از بانک ها و بازرسی در محل ثبت نام، درخواست اسناد و موارد دیگر. اما استفاده از تمام راه های ممکن برای بررسی شریک تجاری به احتمال زیاد شما را از خطر عواقب نامطلوب نجات می دهد.

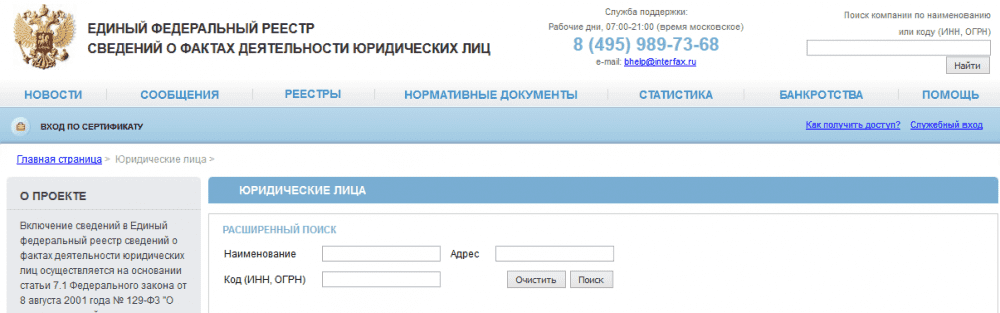

منابع الکترونیکی برای بررسی طرف مقابل

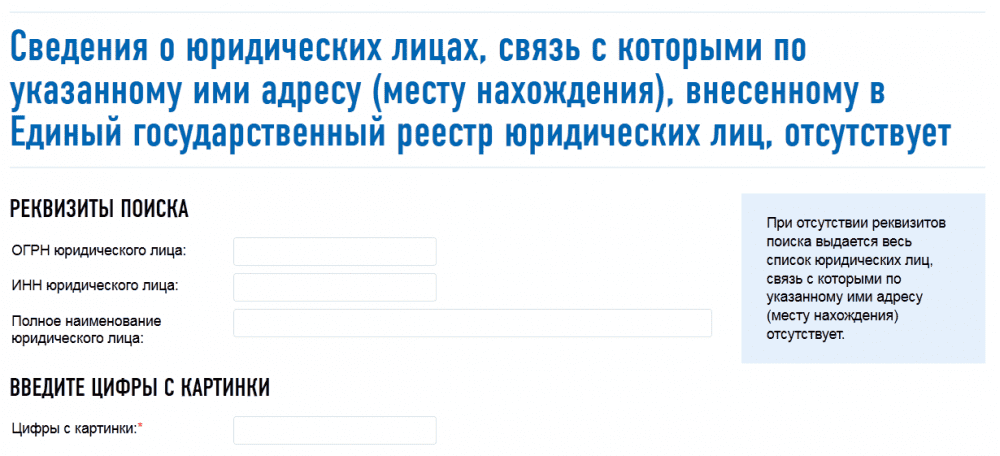

با استفاده از وب سایت های سازمان های دولتی رسمی، می توانید اطلاعات اولیه در مورد یک شریک تجاری آینده به دست آورید، متوجه شوید که آیا یک شخص حقوقی در حال ورشکستگی است یا خیر، تغییراتی را در ثبت نام واحد دولتی اشخاص حقوقی ایجاد کنید، آیا افراد اصلی شرکت هستند. رد صلاحیت شده اند، صحت داده های اصلی شخص حقوقی و موارد دیگر را بررسی کنید.

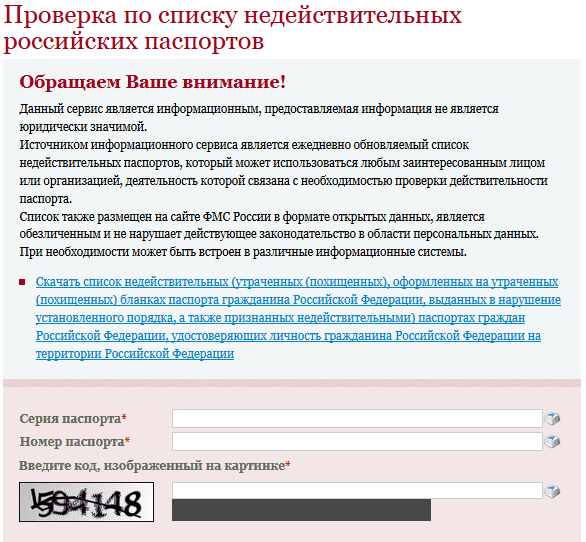

وب سایت خدمات مالیاتی فدرال

لازم به ذکر است که شخص رد صلاحیت شده حق امضای اسناد از طرف شرکت را ندارد، بنابراین توصیه می شود هنگام انعقاد معاملات بزرگ از این جستجو استفاده کنید.

اگر طرف مقابل در آدرس ثبت نام در دسترس نباشد، اغلب این نشانه دیگری از سوء نیت مؤدی است که توسط مقامات مالیاتی در حین حسابرسی به آن اشاره می شود.

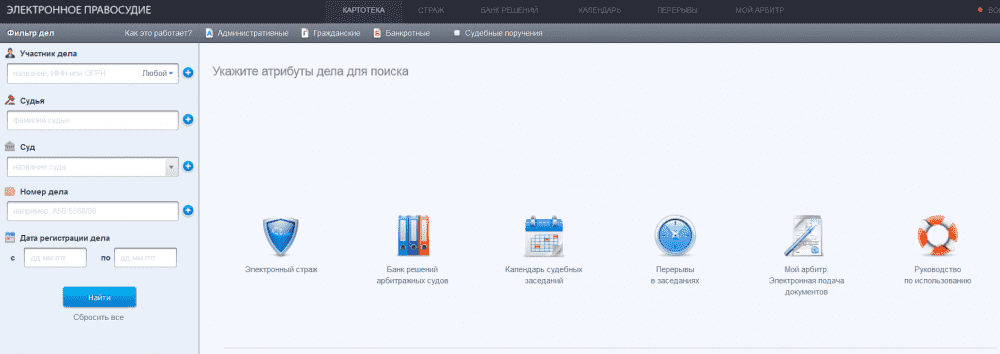

برای اطلاع از شاکی یا متهم بودن سازمان می توانید به هیئت بایگانی پرونده های داوری مراجعه کنید.

هنگام بررسی اطلاعات با استفاده از منابع اینترنتی، برای تأیید واقعیت PMO در صورت ادعاهای مقامات مالیاتی، لازم است تصاویری از چک ها را ذخیره کنید.

اخذ عصاره از ثبت واحد دولتی اشخاص حقوقی

یکی از راه های اصلی بررسی ظرفیت قانونی یک سازمان قبل از انعقاد قرارداد، اخذ عصاره از ثبت دولتی است. انجام این اقدام، حتی در صورت عدم وجود شواهد دیگر، ممکن است به عنوان مبنایی برای تأیید واقعیت تجلی PPI در هنگام انتخاب شریک تجاری باشد. دو راه برای دریافت عصاره از ثبت نام واحد دولتی اشخاص حقوقی وجود دارد:

- از طریق سازمان مالیاتی؛

- از طریق درخواست الکترونیکی در وب سایت خدمات مالیاتی فدرال

برای دریافت عصاره به صورت کاغذی، باید هزینه خدمات ارسال آن را به مبلغ زیر پرداخت کنید:

- 200 روبل. - مهلت دریافت پنج روز از تاریخ دریافت درخواست توسط سازمان مالیاتی است.

- 400r. - اظهارنامه فوری که مدت دریافت آن 1 روز است.

همچنین درخواست ارسال این عصاره ضروری است. به هر شکلی گردآوری شده است. باید شامل نام، TIN، PSRN سازمان و طرف مقابل، آدرس پستی (ایمیل) و شماره تلفن متقاضی باشد.

برای دریافت اظهارنامه الکترونیکی، باید یک حساب شخصی مالیات دهندگان داشته باشید یا در وب سایت خدمات مالیاتی فدرال ثبت نام کنید.

عصاره به صورت الکترونیکی به صورت رایگان ارائه می شود، دارای EDS و معادل کاغذ می باشد.

دریافت بسته ای از اسناد از شریک آینده

نشانه ای از وظیفه شناسی و احتیاط هنگام انتخاب شریک تجاری، درخواست آخرین بسته مدارک لازم از جمله:

- منشور؛

- گواهی ثبت نام دولتی؛

- گواهی ثبت در سازمان مالیاتی؛

- تصمیم در مورد انتخاب (انتصاب) رئیس شخص حقوقی؛

- مجوز یا گواهی پذیرش در انواع خاصی از کار (SRO)

می توانید مجوز مربوط به نوع کار را در سایت بررسی کنید. اعتبار داده های گواهی SRO - در وب سایت سازمان خود تنظیم و همچنین با درخواست عصاره از ثبت نام اعضای SRO.

لازم به ذکر است که این اسناد نه تنها در زمان انعقاد قراردادها، بلکه در تاریخ شناسایی هزینه ها نیز باید معتبر باشند.

- اسنادی که تأیید کننده صلاحیت اشخاصی هستند که حق دارند بدون وکالتنامه اقدام کنند.

این گونه مدارک عبارتند از: کپی گذرنامه چنین شخصی، رونوشت حکم استخدام، رونوشت صورتجلسه مجمع عمومی موسسین، کپی کارت بانکی، وکالت نامه در صورت وجود چنین شخصی. رئیس سازمان نیست.

رونوشت ها باید با مهر و امضای شخص مربوطه گواهی شود.

همچنین تأیید امضاهای موجود در گذرنامه و کارت بانکی مطلوب است.

می توانید صحت سند هویت را در وب سایت FMS تأیید کنید.

همچنین می توانید از سازمان درخواست کنید:

- بیان وضعیت شهرک ها با بودجه؛

- توصیه نامه از شرکت هایی که با این شخص حقوقی همکاری داشته اند؛

- گواهی بهای تمام شده و مقدار دارایی های ثابت؛

- در مورد در دسترس بودن منابع کار؛

- ترازنامه و صورت سود و زیان

- وب سایت شریک تجاری و بررسی

- همچنین ارزش مطالعه دقیق وب سایت شرکت را دارد، اگر حاوی شماره TIN و گواهینامه است، آنها را با اسناد دریافتی عمدی مقایسه کنید. همچنین باید بررسی های مربوط به سازمان را در اینترنت به دقت بررسی کنید.

ملاقات شخصی با مدیرعامل

قبل از انعقاد یک معامله، یک قرارداد بزرگ، بهتر است شخصاً با مدیر یا مدیر ملاقات کنید. اغلب، معاملات انجام شده "غیبت" و از طریق پست باعث ایجاد شک و تردید در مقامات مالیاتی می شود و، به عنوان یک قاعده، توجیه می شود.

در خاتمه، لازم به ذکر است که تمامی بررسی های فوق از طرف طرف مقابل، حتی در مجموع، نمی تواند به عنوان تاییدیه 100% مبنی بر اینکه سازمان به عنوان یک مؤدی با حسن نیت تبدیل می شود، باشد، اما آنها به تأیید واقعیت کمک می کنند. تجلی DPI هنگام انتخاب طرف قرارداد. به عنوان یک قاعده ، حتی اگر مقامات مالیاتی از کسر و شناسایی هزینه های یک شخص حقوقی مورد مناقشه امتناع ورزند ، دادگاه ها در صورت داشتن اسنادی که تجلی DPI را تأیید می کنند ، طرف مالیات دهندگان با حسن نیت را می گیرند.

همچنین می توانید در ویدیوی زیر با این روش ها و سایر روش های بررسی اشخاص حقوقی آشنا شوید:

با جمع بندی موارد فوق، به طور خلاصه راه های بررسی قابلیت اطمینان شریک آینده را منعکس خواهیم کرد:

- از طریق منابع اینترنتی (وب سایت خدمات مالیاتی فدرال، FMS، FAS، FSSP، ثبت نام تامین کنندگان بی پروا و اطلاعات مربوط به حقایق فعالیت های اشخاص حقوقی).

- درخواست بسته ای از اسناد؛

- اخذ عصاره از ثبت دولتی؛

- بررسی وب سایت و بررسی های شرکت؛

- ملاقات شخصی با رئیس سازمان

انتقال زیان به آینده در 1C: حسابداری 8

نمونه گواهی عدم بدهی

صدور وجه سفر کاری به صورت نقدی و کارتی

مالیات بر درآمد

مستمری ترجیحی: چه کسی حق دارد، چگونه می توان دریافت کرد