Bună ziua. Vă rugăm să explicați elementul de cheltuială Bani să întocmească un RAPORT PRIVIND FLUXUL DE NUMERAR pentru plata amenzilor și penalităților la impozitele acumulate în cadrul vizitei la fața locului audit fiscal.

Amenzile plătite la buget sunt incluse la rândul Alte plăți pentru operațiuni curente (4125).

Motivul acestei poziții este prezentat mai jos în materialele sistemului Glavbukh

Amenzile pentru încălcări și penalități fiscale sunt reflectate în contabilitate ca parte a sancțiunilor fiscale. Atunci când calculați impozitul pe venit, nu luați în considerare amenzile și penalitățile.

Legislația fiscală separă conceptele de „pedeapsă” și „amendă”. O penalitate este o sumă de bani pe care o organizație trebuie să o transfere la buget în cazul îndeplinirii în timp util a obligației sale de a plăti impozitul (clauza 1, articolul 75 din Codul fiscal al Federației Ruse). O amendă este o sancțiune fiscală care se colectează de la o organizație pentru săvârșire infractiune fiscala(Articolul 114 din Codul Fiscal al Federației Ruse). Cuantumul amenzilor pentru infracțiuni fiscale sunt prezentate în tabel.

În scopuri contabile, amenzile și penalitățile pot fi combinate într-o singură categorie de obiecte contabile - sancțiuni fiscale. Această abordare nu contrazice obiectivele contabilității, în special, furnizarea de informații complete și fiabile despre activitățile organizației și principiile de bază ale conducerii acesteia - raționalitatea și prioritatea conținutului față de formă (clauza 1 a articolului 13 din Legea cu privire la 6 decembrie 2011 Nr. 402-FZ, clauza 10 Reglementări privind contabilitate și raportare).

Cuantumul sancțiunilor fiscale acumulate nu formează o cheltuială condiționată cu impozitul pe venit (clauza 20 din PBU 18/02). Prin urmare, în contabilitate, reflectați aceste sume direct în contul 99 „Profituri și pierderi” în corespondență cu contul 68 „Calcule pentru impozite și taxe” („Calcule pentru asigurări socialeși prevedere"). A furniza contabilitate analitică sancțiuni fiscale în conturi, se recomandă deschiderea de subconturi în contextul impozitelor pentru care se acumulează sancțiuni (de exemplu, subcontul „Amenzi (penalități) pentru impozitul pe venit”).

Reflectați acumularea penalităților fiscale prin postarea:

Debit 99 Credit 68 (69) subcont „Amenzi (penalități)”

– a fost aplicată o amendă pentru o încălcare fiscală (penalitate pentru restanțe).*

La calcularea impozitului pe venit, organizația nu are dreptul să ia în considerare valoarea amenzilor și penalităților (clauza 2 a articolului 270 din Codul fiscal al Federației Ruse).

Un exemplu al modului în care sancțiunile fiscale (amenzile și penalitățile) sunt reflectate în contabilitate și fiscalitate

Pe baza rezultatelor a șase luni, înregistrările contabile ale Alpha reflectă următoarele date:

– la împrumutul subcontului 90-1 – venituri din vânzări în valoare de 11.800.000 de ruble;

– pe debitul subcontului 90-2 – cost bunuri vânduteîn valoare de 7.500.000 de ruble;

– pe debitul subcontului 90-3 – TVA la veniturile din vânzări în valoare de 1.800.000 de ruble.

În iunie, pe baza rezultatelor unui control fiscal, organizației au fost impuse penalități în valoare de 200.000 de ruble. și o amendă de 250.000 de ruble. asupra impozitului pe venit.

La închiderea perioadei de raportare, rezultatul financiar a fost generat în contabilitate:

Debit 90-9 Credit 99 subcont „Profit (pierdere) înainte de impozitare”

– 2.500.000 de ruble. (11.800.000 RUB – 1.800.000 RUB – 7.500.000 RUB) – se reflectă profitul din vânzări timp de șase luni;

Debit 99 subcontul „Cheltuieli cu impozitul pe venit condiționat” Credit 68 subcont „Calcule pentru impozitul pe venit”

– 500.000 de ruble. (2.500.000 RUB ? 20%) – suma cheltuială cu impozitul pe venit condiționat a fost acumulată.

Sumele sancțiunilor fiscale nu au fost luate în considerare la formarea rezultatului financiar. Contabilul a reflectat acumularea sancțiunilor prin afișarea:

Debit 99 Credit 68 subcont „Amenzi fiscale (penalități)”

– 450.000 de ruble. – au fost stabilite amenzi și penalități pentru impozitul pe venit.

În Bilanț, cuantumul sancțiunilor fiscale participă la formarea indicatorului pentru rândul 1370 „Rezultatul reportat (pierderea neacoperită)” (clauza 83 din Regulamentul de contabilitate și raportare). În Raportul privind rezultate financiare cuantumul sancțiunilor poate fi reflectat la rândul 2460 „Altele”.

Raportul privind rezultatele financiare în ceea ce privește formarea calculelor pentru impozitul pe venit și profitul (pierderea) net a fost întocmit de contabilul Alpha după cum urmează:

|

Titlul articolelor din raport |

Codurile de linie |

Timp de șase luni, frecați. |

|

Profit (pierdere) înainte de impozitare |

||

|

Impozitul curent la profit |

||

|

Schimbarea amânată obligatii fiscale |

||

|

Schimbarea amânată active fiscale |

Cifra de afaceri creditară pe conturile 50, 51, 52, 55 în corespondență cu conturile 57 „Transferuri în tranzit”, 68 „Calcule pentru impozite și taxe” (cu excepția subcontului „Calcule pentru impozitul pe venit”), 69 „Calcule pentru asigurări sociale și colateral", 71 "Decontari cu persoane responsabile", 73 "Decontari cu personal pentru alte operatiuni", 76 "Decontari cu diversi debitori si creditori", 91-2 "Alte cheltuieli"* |

|

Situația fluxurilor de numerar (CFS) face parte din rapoartele contabile anuale. Nu este prima dată când contabilii depun acest raport. Prin urmare, ne vom opri doar asupra acelor caracteristici de completare care provoacă dificultăți.

Arătăm separat mișcarea TVA și s-a prăbușit

Toate încasările către organizație și toate sumele transferate către contrapărți trebuie să fie „șterizate” de TVA înainte de completarea raportului. subp. „b” clauza 16 PBU 23/2011. Acest lucru poate fi dificil pentru unii contabili. Până la urmă, vorbim despre mișcarea banilor, care include TVA. Iar în contabilitate, plata/încasarea TVA ca parte a unor astfel de plăți nu este întotdeauna reflectată separat în conturi (cu excepția, poate, a avansurilor).

Atenţie

Este posibil ca întreprinderile mici să nu completeze deloc ODDS.

Prin urmare, multe venituri „curate” și alte încasări din TVA prin calcul: preiau sumele anuale ale cifrei de afaceri din debitul conturilor 62, 60, 76 în corespondență cu creditul conturilor 51, 50 și a altor conturi „numerar”. Iar suma rezultată se înmulțește cu 18/118, evidențiind astfel TVA-ul. Suma rămasă va fi suma venitului fără impozit. Dar această opțiune este potrivită doar pentru cei care vând bunuri, lucrări sau servicii impozitate doar la o cotă de 18%. Daca sunt tranzactii impozitate cu 10% sau fara TVA, lucrurile devin mai complicate. Pentru a izola TVA prin calcul, mai întâi va trebui să împărțiți fluxurile de numerar pentru tranzacțiile impozitate la cote diferite de TVA. Pentru a face acest lucru, unele subconturi deschid la conturi de decontare.

Sumele plăților proprii sunt în mod similar „ștercate” de TVA.

Prezentăm diferența rezultată ca fluxuri de numerar din operațiuni curente:

- <если>diferența este pozitivă, atunci trebuie luată în considerare la calcularea indicatorului de la rândul 4119 „Alte venituri”;

- <если>diferența este negativă, apoi o reflectăm în paranteze la rândul 4129 „Alte plăți” (împreună cu alte plăți).

Adevărat, contabilii ignoră adesea cerințele PBU „monetare” 23/2011 și nu izolează deloc fluxurile de TVA. Să vedem cum reacționează auditorii la asta.

SCHIMB DE EXPERIENTA

Director general al firmei de audit SRL „Vector de dezvoltare”

„Documentele de reglementare nu vă permit să alegeți metoda de prezentare a indicatorilor de raportare și nici să refuzați să respectați cerința de separare a TVA pentru că este „dificilă” sau „lungă”. Prin urmare, auditorul este obligat să sublinieze o astfel de denaturare. Cu toate acestea, nu includem întotdeauna o clauză corespunzătoare în raport de audit- uneori ne limităm la a descrie încălcarea în raportul auditorului. Considerăm că nu orice încălcare a cerințelor actelor de reglementare face raportarea nesigură, ci doar o astfel de încălcare care denaturează înțelegerea de către utilizatorul care raportează asupra realității. starea financiarași rezultatele activităților entității auditate. Dacă entitatea auditată indică în notele la situații că fluxurile sale de numerar nu sunt „ștercate” de TVA, utilizatorul va putea în continuare să tragă concluziile corecte din aceste declarații.”

După cum puteți vedea, dacă nu este posibilă izolarea fluxurilor de TVA, trebuie să raportați acest lucru în explicații - pentru a nu induce în eroare utilizatorii contabili.

Dacă vă arătați sau nu salariul și „taxele pe salarii” împreună, depinde de prioritățile dvs

Linia 4122 trebuie să indice plăți „în legătură cu remunerarea angajaților”. Este clar că la completarea acestuia trebuie să se țină cont de salarii, plăți de concediu, bonusuri etc. Dar este necesar să se reflecte și sumele „impozitelor pe salarii” (impozitul pe venitul personal și contribuțiile de asigurări obligatorii)? Aici părerile sunt împărțite.

ABORDAREA 1. Ca plăți aferente salarizării salariaților, arătăm la rândul 4122 sumele emise/virate salariaților, excluzând circulația impozitului pe venitul personal și a contribuțiilor de asigurări. Adică, aceasta este cifra de afaceri pe anul conform debitului contului 70 „Decontări cu personal pentru salarii” în corespondență cu creditul conturilor 50 „Cash” și 51 „Conturi de numerar”.

Dar plătit impozit pe venitul personal și prime de asigurare arata pe linia 4129 „alte plati”. Cu toate acestea, la fel ca și alte impozite (cu excepția impozitului pe venit).

Cu această abordare, este clar Unde Au fost banii care au mers: la angajați sau la buget și fonduri extrabugetare.

ABORDAREA 2. Pe linia 4122 indicăm orice mișcare de bani care se datorează acumulării plăților „muncă”. Aceasta include plata „impozitelor pe salarii”. Atunci va fi clar cât plătește organizația pentru „întreținerea” angajaților. Și cine este mai exact destinatarul banilor ( sistemul bugetar sau angajați), nu este atât de important pentru organizațiile care folosesc această abordare.

Pentru a le clarifica utilizatorilor de contabilitate pe ce bază completează organizația dvs. rândul 4122 din situația fluxurilor de numerar, este mai bine să reflectați acest lucru în notele la situații.

Nu orice mișcare de bani ar trebui să fie reflectată în ODDS

Orice plăți și încasări care nu modifică suma totală de numerar și echivalent în subp. „d” clauza 6 PBU 23/2011, inclusiv:

- transferul de bani dintr-un cont bancar în altul;

- retragerea de numerar dintr-un cont bancar și, dimpotrivă, creditarea veniturilor și a altor încasări de numerar în cont.

În consecință, astfel de operațiuni nu trebuie deloc luate în considerare la completarea ODDS.

Arătăm că unele fluxuri de numerar s-au prăbușit, în timp ce altele s-au extins

Totul depinde de cât de semnificative sunt aceste fluxuri pentru o anumită organizație și cât de mult îi caracterizează activitățile. De exemplu, la completarea ODDS, venitul pentru activități obișnuite nu se reduce cu suma cheltuielilor asociate.

Este posibil să se reflecte fluxurile de numerar într-o manieră prăbușită, de exemplu, dacă încasările de la unele persoane determină plăți corespunzătoare către alte persoane și/sau fluxurile caracterizează activitățile nu atât ale organizației, cât și ale contrapărții sale în pp. 16, 17 PBU 23/2011. În special, este posibil să se arate decontări în baza unor contracte intermediare, sume plătite și primite la rambursarea facturilor de utilități în baza unui contract de închiriere.

Plățile impozitului pe venit trebuie împărțite în trei tipuri de tranzacții

Pentru umplere corectă ODDS trebuie să determine care tranzacții au fost sursa de profit din care au fost plătite plățile în avans și impozitele (și nu au fost acumulate) anul de raportare la subp. „d” clauza 9, clauza 7 PBU 23/2011:

- <или>cele actuale clauza 9 PBU 23/2011;

- <или>investiție e clauza 10 PBU 23/2011;

- <или>financiar clauza 11 PBU 23/2011.

Atenţie

Dacă, la clasificarea fluxurilor, tipul lor nu poate fi determinat fără ambiguitate, ele se referă la operațiuni curente. clauza 12 PBU 23/2011.

Dacă întregul impozit pe venit transferat la buget a fost asociat cu încasarea de profit din activități obișnuite, valoarea acestuia trebuie reflectată ca parte a operațiunilor curente la rândul 4124. Pentru a face acest lucru, în majoritatea cazurilor (dacă nu a existat, de exemplu, restituirea impozitului pe venit de la buget ) este suficient să se preia cifra de afaceri anuală din debitul subcontului „Impozit pe venit” al contului 68 și creditul contului 51 „Conturi curente”.

Echivalentele de numerar sunt, de asemenea, numerar

ODDS trebuie să includă date despre mișcarea nu numai a banilor, ci și a echivalentelor de numerar. Acestea sunt investiții financiare foarte lichide care pot fi ușor convertite în avans o sumă cunoscută numerar, acestea sunt supuse unui risc nesemnificativ de modificare a valorii și clauza 5 PBU 23/2011. De exemplu, acestea ar putea fi deschise în organizatii de credit depozite la vedere, cambii Sberbank la purtător Scrisoarea Ministerului Finanțelor din 15 octombrie 2012 Nr.07-02-06/246.

Să reamintim că echivalentele de numerar, împreună cu investițiile financiare, sunt contabilizate în contul 58 cu același nume, ele reprezintă însă un tip special de active. În bilanţ, ele ar trebui să fie prezentate la rubrica „Numerar” (linia 1250), şi nu la postul „Investiţii financiare” (linia 1170). Dacă organizația are echivalente de numerar, trebuie să acordați o atenție deosebită coerenței indicatorilor fluxului de numerar și bilanţului.

Când completați raportul, fiți mai atenți când convertiți valuta străină în ruble

Când completați rândurile pentru primirea și eliminarea echivalentelor valutare/valutei, luați valoarea în ruble a tranzacțiilor din datele contabile de la data tranzacției. Adică, rata de conversie în ruble este luată la data mișcării banilor (la data tranzacției). La astfel de cursuri individuale, fluxurile valutare vor fi luate în considerare la calcularea indicatorului de la rândul 4400 „Balanta fluxurilor de numerar pentru perioadă de raportare».

- promovare stabilitate Financiară companii prin utilizarea rațională a fondurilor împrumutate;

- îmbunătățirea solvabilității companiei;

- reducerea riscului (cash gap);

- utilizarea rațională a fondurilor.

Construirea unui sistem de contabilitate a fluxului de numerar este un proces complex, a cărui automatizare ar trebui să fie precedată de etapa „Construirea unui sistem contabil și elaborarea reglementărilor privind fluxul de numerar”

Această etapă poate fi împărțită în următoarele sarcini:

- structurarea fluxurilor de numerar;

- crearea de reglementări pentru principalele procese de management al fluxului de numerar

Structurarea fluxului de numerar

Fluxul de numerar și structurarea acestuia este, de fapt, elaborarea unei cărți de referință analitice „Articole de cifra de afaceri”.

Setul de analize și structura cărții de referință pentru contabilitatea de numerar ar trebui să asigure caracterul complet al secțiunilor de planificare analitică, ceea ce vă va permite să vedeți împărțirea fluxurilor de numerar pe tip de flux de numerar, să generați rapoartele analitice necesare și să eliminați riscul de un decalaj de numerar.

La cel mai elementar nivel, setul de elemente de planificare a fluxurilor de numerar trebuie să corespundă dimensiunilor situației fluxurilor de numerar.

Elemente de flux de numerar, cu un exemplu de referință structurată

Fluxuri de numerar din operațiuni curente

- Sursa de venit:

- din vânzarea de produse, bunuri, lucrări și servicii, plăți de închiriere, taxe de licență, redevențe, comisioane și alte plăți similare;

- din revânzarea investițiilor financiare;

- alte aprovizionare;

- Plăți:

- către furnizori (antreprenori) pentru materii prime, materiale, lucrări, servicii;

- în legătură cu salarizarea angajaților;

- dobânzi la obligațiile de datorie;

- impozit pe venit;

- alte plăți;

- Sursa de venit:

Fluxuri de numerar din operațiuni de investiții

- Sursa de venit:

- din vânzare active imobilizate(cu excepția investițiilor financiare);

- din vânzarea de acțiuni (participații) în alte organizații;

- din restituirea împrumuturilor acordate, din vânzarea datoriilor hârtii valoroase(dreptul de a solicita fonduri de la alte persoane);

- dividende, dobânzi la datorie investitii financiareși venituri similare din participarea la capitaluri propriiîn alte organizații;

- alte aprovizionare;

- Plăți:

- în legătură cu achiziția, crearea, modernizarea, reconstrucția și pregătirea pentru utilizare a activelor imobilizate;

- în legătură cu achiziționarea de acțiuni (participații) în alte organizații;

- în legătură cu achiziționarea de titluri de creanță (drepturi de a pretinde fonduri față de alte persoane), acordarea de împrumuturi altor persoane;

- dobânzi la obligațiile de datorie incluse în valoarea activului investițional;

- alte plăți;

- Sursa de venit:

- Fluxurile de numerar din tranzactii financiare

- Sursa de venit:

- obținerea de credite și împrumuturi;

- depozite în numerar ale proprietarilor (participanților);

- de la emiterea de actiuni, cresterea cotelor de participare;

- din emisiunea de obligațiuni, cambii și alte titluri de creanță etc.;

- alte aprovizionare;

- Plăți:

- proprietarii (participanții) în legătură cu răscumpărarea de acțiuni (interese participative) ale organizației de la aceștia sau retragerea acestora din calitatea de membru;

- pentru plata dividendelor și a altor plăți pentru distribuirea profiturilor în favoarea proprietarilor (participanților);

- în legătură cu rambursarea (răscumpărarea) facturilor și a altor titluri de creanță, rambursarea împrumuturilor și a împrumuturilor;

- alte plăți;

- Sursa de venit:

Directorul este organizat astfel încât la primul nivel de grupări sunt „Tipuri de elemente de flux de numerar”, iar în grupurile subordonate sunt elementele de flux de numerar în sine.

Dezvoltarea reglementărilor privind gestionarea numerarului va eficientiza procesele de afaceri legate de utilizarea fondurilor companiei.

Reglementările ar trebui să includă structura documentelor de planificare a fluxului de numerar (atât strategic, cât și operațional), o descriere a procedurilor de coordonare și aprobare a planului DDS.

Structura fluxurilor de numerar pentru aprobarea documentelor poate varia în funcție de tipul de document de planificare (bugete DDS, cereri de cheltuieli DS).

Pe lângă componența documentelor și a listei persoanelor implicate în aprobare, este necesar să se stabilească momentul aprobării, să se prevadă reglementări pentru introducerea documentelor, astfel încât trezorierul să aibă timp să gestioneze plățile și să se asigure posibilitatea de înregistrare. plăți neprogramate.

Produsul software „WA.Finansist: Cash Management”, dezvoltat pe baza 1C 8, oferă utilizatorului un instrument de încredere pentru construirea unui sistem de gestionare a numerarului și, de asemenea, vă permite să identificați în timp util un deficit de numerar, să stabiliți cauzele apariției acestuia. și luați măsuri pentru a o elimina.

Directorul „Articole de cifra de afaceri pe bugete”, pe lângă structura ierarhică, are o serie de detalii:

- Detalii utilizate la generarea formularelor de raportare:

- Nume

- Numele nu este într-o limbă străină

- Cod pentru rapoarte

- Utilizat de sistem și creșterea posibilităților de utilizare analitică a directorului:

- Direcția de mișcare

- Tipul elementului fluxului de numerar

- Analiști de articole

- Detalii care măresc capacitățile de administrare

- Grup de acces

- Perioada de valabilitate a analizei

Utilizarea acestui director va permite utilizatorului să dezvolte o structură de elemente de planificare de orice complexitate, în conformitate cu nevoile afacerii.

Banii sunt partea cea mai lichidă a activelor operaționale și reprezintă banii în mână, precum și în conturile de decontare, curente, valutare, de depozit și speciale. Principala sursă de date privind mișcările acestora este Formularul nr. 4 al raportului contabil Raportul fluxului de numerar în 1C, care oferă posibilitatea de a menține o contabilitate analitică în contextul articolelor DDS. Elementele fluxului de numerar din 1C sunt analize suplimentare (subconto) pentru unele conturi contabile, de exemplu, conturile 50/Cash și 51/conturile de decontare.

O altă sursă de informații despre mișcarea banilor este raportul de management „Analiza fluxului de numerar”. Pentru a genera un formular de impozitare a fluxului de numerar sau un astfel de raport, trebuie să configurați elemente de flux de numerar în 1C 8 (configurați articole DDS în directorul „Element DDS”). Întreținerea corectă și completarea la timp a articolelor DDS solicitate în documentele relevante din secțiunea „Bancă și Cash Office” reprezintă cheia corectitudinii raportului.

Deci, să ne uităm la instrumentele pentru menținerea înregistrărilor în contextul DDS în programul 1C Enterprise Accounting 8.3.

Crearea unui plan de conturi

Pentru a lucra cu directorul de articole, trebuie mai întâi să completați setările, care se află în secțiunea „Administrare/Parametri contabili/Configurarea planului de conturi/Contabilitatea DDS: Pe cont și articole DDS” sau in sectiune „Principal/Planul de conturi/Configurarea planului de conturi.”

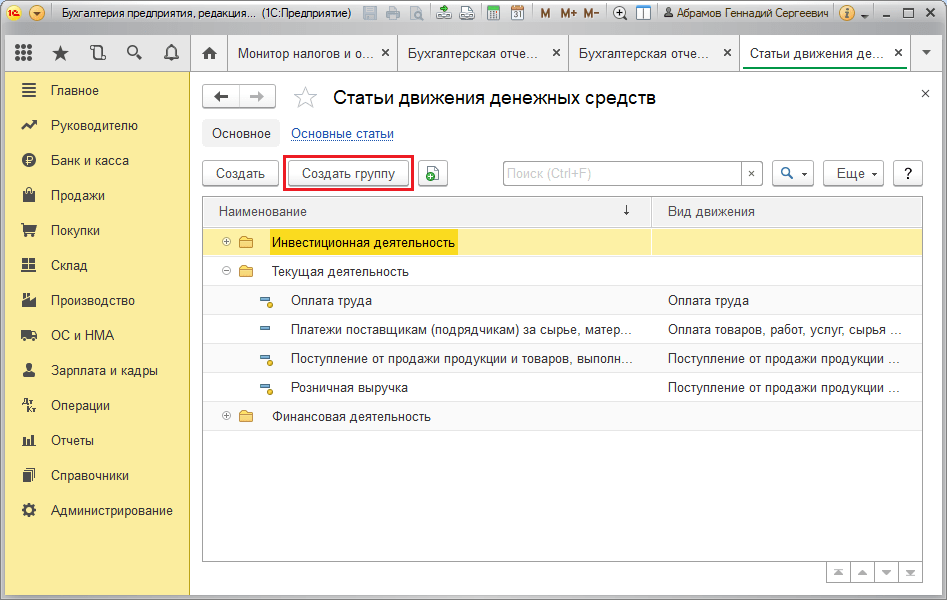

Figura 1 Configurarea contabilității DDS după articol

Director „Elementele fluxului de numerar”

Acest director se află „Directoare/Bănci și casă/Articole DDS”.

Deoarece fluxurile financiare ale unei companii sunt clasificate în trei tipuri de muncă - munca de zi cu zi legată de investiții, precum și finanțare, articolele DDS din director pot fi combinate în grupuri adecvate. Pentru a face acest lucru, utilizați butonul „Creați grup”.

Figura 2 Director de articole

Figura 2 Director de articole

Să dăm exemple de tipuri de DDS clasificate după tipul de activitate.

Tabelul „Exemple de tipuri de DDS”

Să luăm în considerare completarea detaliilor elementului director de articole.

Valorile atributului „Utilizați implicit în operațiuni” corespund valorilor atributului „Tip de operare” din documentele programului 1C Accounting 8.3 și servesc la înlocuirea automată a articolului DDS în linia corespunzătoare a documentul pentru primirea sau cheltuiala DS

Figura 3 Atributul „Utilizare implicit în operațiuni” al elementului director de articole

Figura 3 Atributul „Utilizare implicit în operațiuni” al elementului director de articole

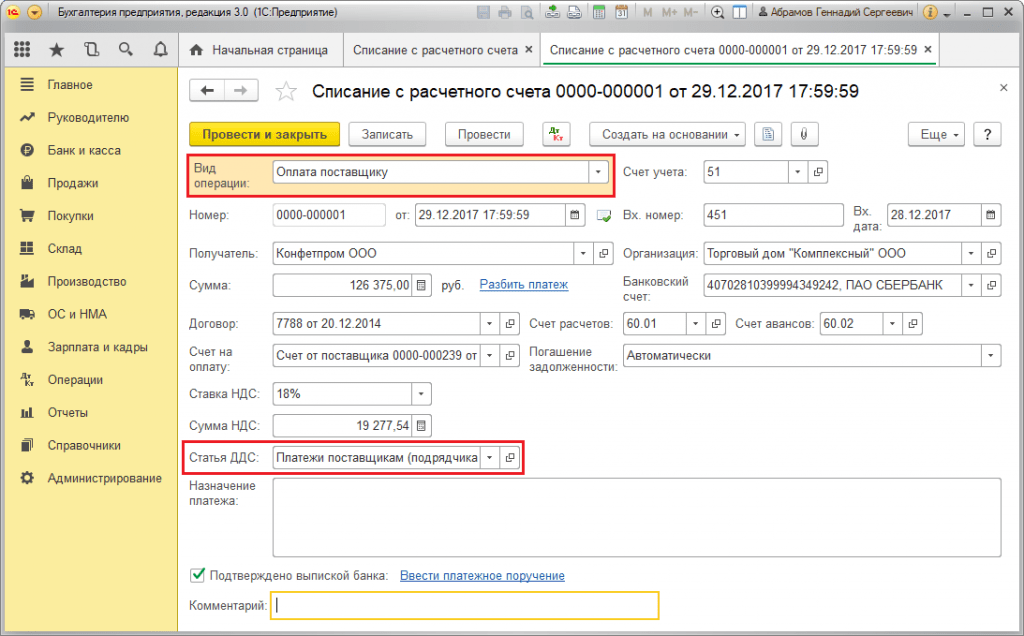

Figura 4 Detalii „Tipul tranzacției” și „Articol DDS” în documentul „Stergere din contul curent”

Figura 4 Detalii „Tipul tranzacției” și „Articol DDS” în documentul „Stergere din contul curent”

Valorile atributului „Tip de mișcare” corespund liniilor din formularul nr. 4 „Raport DDS”. Tipurile de fluxuri de numerar sunt predefinite, adică tipurile de DDS din 1C 8.3 nu sunt destinate editării.

Figura 5 Atributul „Tip de mișcare” al elementului director de articole DDS

Figura 5 Atributul „Tip de mișcare” al elementului director de articole DDS

Articolele DDS create în director sunt folosite pentru a completa cerința „Articol DDS” în documentele programului. De exemplu, în documentele bancare „Chitanță în cont” și „Stergere din cont” sau casa de marcat - ordine de încasări și cheltuieli de numerar.

Formularul nr. 4 „Situația fluxului de numerar”

Declarațiile contabile pentru exercițiu cu ajutorul celui de-al patrulea formular pot fi generate în secțiunea „Manager/Monitor al impozitelor și raportării/Declarații contabile”.

Figura 6 Formularul ODDS

Figura 6 Formularul ODDS

La crearea unui formular de raportare, sumele bănești înregistrate pe post vor fi atribuite unuia sau altuia tip de mișcare a activelor, în funcție de elementele specificate la afișarea documentelor relevante.

Să demonstrăm cele de mai sus cu un exemplu. Să presupunem că prin „Încasări în cont” sub elementul de mișcare „Încasări din vânzarea de produse și bunuri, prestarea muncii, prestarea de servicii” a fost înregistrată o plată de la cumpărător în valoare de 102.135,00 ruble, inclusiv TVA de 15.579,92 ruble .

Figura 7 Detalii „Articol DDS” din documentul „Chitanță în cont”

Figura 7 Detalii „Articol DDS” din documentul „Chitanță în cont”

În cadrul articolului pe care îl luăm în considerare, este indicat tipul de mișcare cu același nume.

Figura 8 Configurarea bonurilor de vânzare a articolului

Figura 8 Configurarea bonurilor de vânzare a articolului

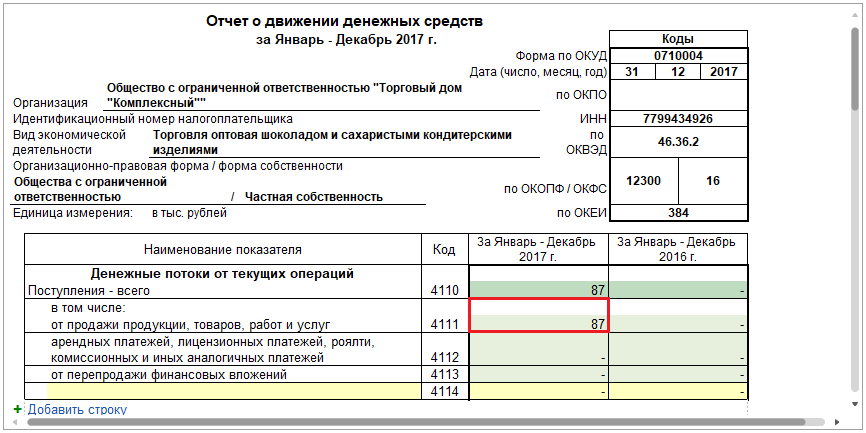

Astfel, în suma totală va fi inclusă plata înregistrată de la cumpărător conform articolului DDS cu tipul de mișcare „Încasări din vânzarea de produse și bunuri, prestare de muncă, prestare de servicii” pe formularul nr. 4 din raport. pe linia 4111 „Chitanțe din vânzare...”.

Figura 9 Plata de la cumpărător în ODDS

Figura 9 Plata de la cumpărător în ODDS

Linia de decodare 4111 vă permite să vedeți componentele sumei totale pentru această linie. În exemplul nostru, suma finală de 87 mii de ruble a fost obținută ca diferență între suma plății de la cumpărător de 102.135,00 ruble și TVA-ul de 15.579,92 ruble (86.555,08 ~ 87 mii ruble).

Figura 10 Explicația pentru rândul 4111 „Sunt din vânzare...”

Figura 10 Explicația pentru rândul 4111 „Sunt din vânzare...”

Raport analiza fluxului de numerar

Această analiză de management este disponibilă pentru „Manager/Cash”.

Pentru ca informațiile din raport să fie grupate pe elemente DDS, trebuie să bifați caseta de selectare „Element de flux de numerar” din setările raportului din fila „Grupare”. Setările raportului sunt ascunse sub butonul de funcție „Afișare setări”.

Figura 11 Raport „Analiza fluxurilor de numerar”

Figura 11 Raport „Analiza fluxurilor de numerar”

Figura 12 Setări raport

Figura 12 Setări raport

Evaluarea stării DDS

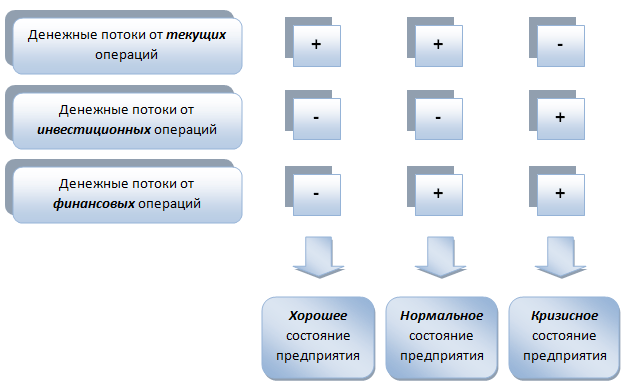

ODDS reprezintă baza de informații pentru concluziile analitice ale fluxurilor de numerar. Pe baza stării lor, putem trage o concluzie despre nivelul managementului întreprinderii.

Figura 13 Analiza calității managementului întreprinderii în funcție de structura fluxurilor de numerar

Figura 13 Analiza calității managementului întreprinderii în funcție de structura fluxurilor de numerar

Atunci când masa fluxului net de numerar din operațiunile curente pentru perioada de raportare este pozitivă, iar din tranzacții de investiții și respectiv financiare, negativă, atunci starea companiei este considerată bună. Când fluxul de numerar ca urmare a operațiunilor curente și financiare pentru perioada de raportare intră în teritoriu pozitiv, iar ca urmare a operațiunilor de investiții - în negativ, se spune că întreprinderea se află într-o stare normală de lucruri.

O întreprindere este în criză dacă valoarea net fluxul de numerar din operațiuni curente are o valoare negativă, iar din operațiuni de investiții și financiare - pozitivă. Cea mai corectă situație este atunci când valoarea fluxului net de numerar pentru toate tipurile de procese de afaceri are o valoare pozitivă.

Comentarii : În procesul de desfășurare a activităților financiare și economice, organizațiile efectuează decontări cu contrapărțile sub formă de numerar sau fără numerar.

Procedura de efectuare a tranzacțiilor cu numerar este reglementată de un regulament aprobat de Banca Centrală a Federației Ruse, conform căruia, pentru implementarea lor, este necesar:

prezența unei camere de casă special echipată dotată cu alarmă de securitate;

menținerea unui registru de casă și a altor documente de casă în forma stabilită;

acceptarea numerarului de către organizații la efectuarea decontărilor cu persoanele fizice se realizează cu utilizarea obligatorie a caselor de marcat;

cheltuirea numerarului primit de la bănci strict în scopurile specificate în cec;

păstrarea numerarului în casa de marcat în limitele stabilite banca de servicii după acord cu conducerea organizaţiei.

Excepție fac fondurile împrumutate de la o bancă pentru plată salariile, beneficii de asigurări sociale și burse. Fondurile destinate acestor scopuri pot fi păstrate în casieria organizației timp de trei zile lucrătoare, inclusiv ziua în care se primesc banii de la bancă.

Faptele de primire și cheltuire a fondurilor se formalizează conform chitanțelor (PKO)și consumabile (RKO) comenzi în numerar. Contabilitatea mișcării banilor în casa de marcat se efectuează în Casieriecarte. Pentru a contabiliza disponibilitatea și mișcarea fondurilor la casierie, se utilizează contul activ 50 „Cash Office” și subcontul 50.01 „Cash Office of the Organization”. Contabilitatea analitică într-o configurație standard este organizată folosind un director Elemente de flux de numerar, ceea ce este necesar pentru generarea automată "Situația fluxurilor de trezorerie.

Pentru a efectua plăți fără numerar, organizațiile pot deschide conturi de decontare și curente în bănci. Contul curent este contul principal al organizației prin care toți tranzactii monetare fără a le limita lista. Conturile curente sunt deschise în cazurile în care orice tranzacție este separată. Conturile curente includ: conturi în valută, pentru tranzacții cu fonduri în scopuri desemnate, datorită particularităților decontărilor etc.

Primirea și emiterea de bani dintr-un cont curent sau plăți fără numerar sunt realizate de bancă pe baza documentelor relevante, dintre care cele mai frecvente sunt: un anunț pentru o contribuție în numerar, cec în numerar, ordin de plata, cec decontare, cerere de plata.

La fluxul de numerar, organizația primește de la bancă Extrage din conturi curente, valutare și alte conturi cu copii atașate ale documentelor pe baza cărora fondurile au fost creditate sau anulate.

Pentru înregistrarea tranzacțiilor în contul curent, este destinat contul activ 51 „Cont curent”. Contabilitatea analitică într-o configurație standard este organizată folosind directoare Elemente de flux de numerar Și Conturi bancare.

.16

Completați directorul Elemente flux de numerar

|

Nume |

Tipul fluxului de numerar (DFC) |

|

Încasări de la fondatori |

Alte venituri de către activitati de investitii |

|

Achizitie de echipamente |

Achizitie de active fixe |

|

Plata pentru lucrari de montaj |

Alte cheltuieli pentru activități de investiții |

|

Achizitionarea materialelor |

Plata pentru bunuri, lucrari, servicii, materii prime si alte active circulante |

|

Transferul impozitelor |

Calcule pentru impozite și taxe |

|

Emiterea de fonduri pentru raportare |

|

|

Alte încasări în numerar |

Alte venituri din activități curente |

|

Alte cheltuieli de numerar |

Alte cheltuieli pentru activități curente |

|

Primirea de numerar de la bancă |

|

|

Livrare numerar la bancă |

Echipa - Numerar – Elemente flux de numerar – Acțiune – Adăugați

În recuzită Nume– Venituri de la fondatori

În recuzită Element de flux de numerar Faceți clic pe butonul pentru a deschide lista și selectați – Alte venituri din activități de investiții – introduce

În mod similar, introduceți elementele fluxului de numerar în director lipsă din baza de informații.

.17

Ediția 16.01 anul acesta. Primirea comenzilor în numerar către fondatori - indivizii în conformitate cu acordul constitutiv din data de 08.01 a acestui an, conform căruia fiecare fondator al ELF SRL trebuie să depună 50% din cota sa în numerar la casieria sau în contul curent al întreprinderii.

|

Fondatori |

Cantitate (frecare) |

Document |

|

Antonov S.V. |

30000 |

PKO nr. 1 |

|

Semenova O.P. |

12500 |

PKO nr. 2 |

|

Gruzdev V.A. |

15000 |

PKO nr. 3 |

|

TOTAL |

57500 |

Echipa -

Alt venit - Bine

Număr - Mod implicit, Data - 16.01 anul acesta – organizare - SRL „ELF”, cont contabil - 50.01, Suma - 30000.

Pe marcaj Detalii de plată – Cont – 75.01, Contrapartide - Antonov S.V., Element de flux de numerar –Încasări de la fondatori

Pe marcaj Imprimare – Acceptat de la– Antonova S.V. – baza - Acord de fundație din data de 08.01 a acestui an. – Aplicație - Extras din acordul constitutiv al SRL „ELF” - Scrie

Imprimare – Închidere – OK

Introduceți informații despre fondatorii rămași în același mod.

.18

Scrieți consumabilele comandă în numerar din 16.01 anul acesta pentru schimbare de către casierul S.S. Viktorova. numerar de la casieria companiei în valoare de 57.500 de ruble. în contul curent al companiei la JSCB DONKOMBANK.

Echipa - Casă – Comandă numerar – Acțiuni – Adaugă

Selectarea tipului de operare document – Depozit în numerar la bancă - Bine

Număr - Mod implicit, Data - 16.01 anul acesta – organizare - SRL „ELF”, cont contabil - 50.01, Suma - 57500.

Pe marcaj - Verifica - 51, articol DDS - Livrare numerar la bancă

Pe marcaj Tipărire – Emisiune– Viktorova Svetlana Sergheevna. – baza - Livrarea contribuțiilor fondatorilor din casa de marcat pentru creditare în contul curent - Scrie

Vizualizați o formă tipărită a documentului – Imprimare – Închidere – OK

Comentarii : Operațiuni care implică deplasarea numerarului într-un cont curent de la casierie și înapoi, în același timp se referă la activități bancare și tranzactii cu numerar. Faptul acestor tranzacții este confirmat ca numerar ( RKO, PKO), și documente bancare (Extrage). Fiecare document formează o intrare în Jurnalul de tranzacții, dar înregistrările sunt generate numai pe bază bani gheata document, pentru a evita dublarea reflectării aceleiași tranzacții în conturi contabilitate.

.19

Creați o carte de numerar pentru 16.01 a acestui an.

Echipa - Casa de marcat – Cartea de casa – 16.01 - Formă

Verifica cifre: 0 – Sold la sfârșitul zilei

.20

Generați un extras de cont bancar din data de 16.01 a acestui an. folosind procesarea extrasului bancar.

16. 01 anul acesta A fost primită o declarație de la banca nr. 1 care indică faptul că 57.500 de ruble au fost creditate în contul curent al companiei.

|

JSCB DONKOMBANK Data procesarii 16.01.2011 Cont 40702810944230000123 Sold de deschidere Răspundere 00.00 |

||||||

|

Data |

№ doc |

BIC |

Corr conturi |

Debit |

Credit |

|

|

16.01 |

57500.00 |

|||||

|

Sold ieșire Răspundere 57500,00 |

||||||

Notă: Suma venitului este reflectată în coloană Credit(deoarece pentru bancă creditarea fondurilor în contul curent este o creștere creanţe in fata clientului) , și consumul – în coloană Debit(reducerea datoriilor fata de client).

Echipa - Banca – Extras bancar – 16.01 anul acesta

Deoarece acest extras a fost generat pe baza RKO nr. 1, extrasul va conține o înregistrare datată 16.01 a acestui an. în valoare de 57.500 de ruble.

Verifica cifre: 57500 (SK Dt contul 51 Rapoarte - SARE conform contului 51)

.21

Înregistrați ordinele de plată primite din 19.01. anul acesta

Generați un extras de cont bancar din data de 19.01 a acestui an.

Conform acordului constitutiv, fiecare fondator al ELF SRL trebuie să contribuie cu cel puțin 50% din cota sa la societatea de administrare sub forma unei contribuții în numerar. În conformitate cu acest acord, 19.01 a acestui an. fondurile au fost creditate în contul curent al ELF LLC ca depozite în societatea de administrare de la SIGMA LLC 50.000 de ruble. (ordinul de plată nr. 23) și OJSC „EKOS” 42.500 de ruble. (ordin de plată nr. 98). 19.01 anul acesta S-a primit extrasul de cont nr. 2 care confirmă primirea fondurilor de la fondatori.

|

JSCB DONKOMBANK Data procesarii 19.01.2011 Cont 40702810944230000123 Cont personal SRL "ELF" INN 6164186537 Sold de deschidere Răspundere 57500,00 |

||||||

|

Data |

№ doc |

BIC |

Corr conturi |

Debit |

Credit |

|

|

19.01 |

50000.00 |

|||||

|

19.01 |

42500.00 |

|||||

|

Sold ieșire Răspundere 150000,00 |

||||||

Echipa - Banca – Extrase bancare – Acțiuni – Adaugă

Selectarea tipului de document - Chitanță în contul curent.

Selectarea tipului de operare document – Alte chitanțe

Reg. număr - Mod implicit, de la – 19.01 anul acesta, cont contabil - 51, intrare număr - 23,de la – 19.01 anul acesta, Plătitor – SRL „SIGMA”, S chiar și plătitorul - alege, suma - 50000.

Verifica - 75.01, contrapartide - SIGMA LLC

articol DDS - Venituri de la fondatori - BINE.

Introduceți ordinul de plată primit nr. 98 în același mod

Verifica cifre: 150000 (SK Dt contul 51 Rapoarte – contul de card 51)

.22

Emiteți ordinul de primire numerar nr. 4 din 20.01 anul acesta. Generați un extras de cont bancar din 20.01 anul acesta.

Directorul ELF LLC a dat un ordin verbal casierului să primească 3.500 de ruble din contul curent. numerar pentru cheltuielile curente ale afacerii. 20.01 anul acesta din contul curent al ELF LLC în JSCB DONKOMBANK folosind cecul P07 Nr.467875 din data de 20.01 a acestui an. fonduri primite pentru cheltuielile de afaceri - 3500 de ruble. 20.01 anul acesta S-a primit un extras de la banca nr. 3 prin care se confirma faptul acestei tranzactii.

|

JSCB DONKOMBANK Data procesarii 20.01.2011 Cont 40702810944230000123 Contul personal al SRL „Elf” INN 6164186537 Sold de deschidere Răspundere 150000,00 |

||||||

|

Data |

№ doc |

BIC |

Corr conturi |

Debit |

Credit |

|

|

20.01 |

3500.00 |

|||||

|

Sold ieșire Răspundere 146500,00 |

||||||

Echipa - Casă – Ordin de primire numerar – Acțiuni – Adaugă

Selectarea tipului de operare document – Primirea de numerar de la bancă - BINE.

Număr - Mod implicit, Data - 20.01 anul acesta – organizare - SRL „ELF”, cont contabil - 50.01, Suma - 3500.

Pe marcaj Detalii de plată - Cont bancar - Birou de decontare la OJSC JSCB DONKOMBANK - Cont de credit - 51, articol DDS - Primirea de numerar de la bancă

Pe marcaj Imprimare – Acceptat de la– Viktorova Svetlana Sergheevna – baza - Primit prin cec P07 Nr. 467875 pentru cheltuieli de afaceri – Noteaza. Vizualizați o formă tipărită a documentului – Imprimare – Închidere – OK.

Verificați prezența unei evidențe de descărcare din data de 20.01 anul acesta. În revistă declaratii bancare

Verifica cifre: 146500 (SK Dt contul 51 Rapoarte - SALT conform contului 51)

.23

Analizați fluxul de numerar pentru ianuarie folosind formulare de raportare Analiza subconto și Analiza contului 50.01 (51)

Echipa - Rapoarte - Analiza subconto Tipuri de subconto- Elemente de flux de numerar – Generați un raport.

Raportul de analiză subconto arată că fiecare tip de flux de numerar nu are un sold la sfârșitul perioadei de raportare. Finala generala sold debitor V formular de raportare analiza contului -150000 (SK Dt) arată soldul conturilor de numerar din 20.01 a acestui an. (Cartea de cont 51). Incl. SK Dt sch. 50.01 – 3500, SK Dt count. 51 – 146500.

Echipa - Rapoarte – Analiza contului 51 (50.01)

2.2.3 Contabilitatea decontărilor cu contrapărțile pentru activitățile de bază

Comentarii: În prezent, decontările cu clienții se efectuează atât în ordinea prealabilă, cât și în ordinea plății ulterioare. Fondurile primite ca plată în avans în contul curent al companiei sunt reflectate ca conturi de plătit ale beneficiarului de fonduri către cumpărător produse terminate. Baza pentru a intra în baza de informatii Plata anticipată este efectuată de un extras de cont bancar care confirmă primirea fondurilor în contul curent.

În cazul unei plăți în avans (avans), întreprinderea care a primit-o trebuie să plătească TVA inclus în cuantumul avansului la buget, deoarece plățile anticipate și plățile în avans sunt incluse în baza de impozitare conform TVA. În consecință, la primirea fondurilor ca o plată în avans (plată în avans) pe baza Extras de cont V Jurnal de postare se fac doua intrari:

Dt 51 „Conturi curente” – Kt 62.02 „Avansuri primite” – pentru suma avansului (avansului) primit efectiv

Dt 76.AV „TVA la avansuri și plăți în avans” – Kt 68.02 „Taxa pe valoarea adăugată” - pentru suma TVA cuprinsă în cuantumul avansului (avansului) primit. Baza pentru această cablare, cu excepția B declarații banca serveste Factură emisă, care se formează de către furnizor la primirea fondurilor aferente decontărilor de plată a mărfurilor (lucrări, servicii).

Factura fiscala, întocmit la primirea plății anticipate, stă la baza efectuării decontărilor pe taxa pe valoare adaugata.

Înregistrarea cumpărătorului în director Contrapartide;

Înregistrarea documentului ( Tratat), care stă la baza primirii fondurilor;

introduce Ordin de plată primit, confirmat Extras de cont;

Extragerea și înregistrarea unei facturi pentru un document de plată în avans Factură emisă.

În cazul în care decontările se fac după expedierea efectivă a produselor către clienți, baza pentru finalizarea relației de decontare pentru o anumită tranzacție este Extras de cont, conform căruia rambursarea se reflectă în contabilitate creanţe de încasat cumpărător (Dt 51 „Conturi de decontare” Kt 62.01 „Decontări cu cumpărători și clienți”).

Decontările cu furnizorii se efectuează, de regulă, în formă nenumerară, prin emiterea ordinelor de plată, care la rândul lor sunt emise pe baza facturilor furnizorilor. Nu se fac postări pe baza ordinului de plată. Baza pentru intrare contabilă servește într-o misiune plătită Extras de cont pentru suma specificată, la care este anexat acest ordin de plată.

Plata și decontarea finală a mărfurilor primite se reflectă prin afișarea Dt 60.01 „Decontări cu furnizorii și antreprenori” - Kt 51 „Conturi de decontare”;

Rambursare anticipată (plată în avans) pentru livrări viitoare - Dt 60.02 „Decontări pentru avansuri emise” - Kt 51 „Conturi de decontare”

Algoritmul procedurii contabile este implementat într-o configurație standard, după cum urmează:

Înregistrarea unui furnizor în director Contrapartide

Înregistrare Ordin de plata de ieșire folosind documentul Ordin de plata sau prelucrare Extras de cont ( tip de operație Debit din contul curent)

.24

Înregistrați contractul de furnizare încheiat cu SIGMA LLC în Directorul Contractanților

Introduceți ordinul de plată primit din 21.01 anul acesta. pentru suma avansului primit de la cumpărătorul SIGMA SRL

În conformitate cu acordul nr. DP\1 din 15.01 anul curent. S-a primit un avans de la SIGMA LLC în contul bancar al ELF LLC pentru viitoarea livrare a mobilierului. Acest fapt este în valoare de 300.000 de ruble. (inclusiv TVA 18%) se confirmă prin extrasul nr. 4 din data de 21.01 a acestui an. cu atașarea ordinului de plată nr.44 din data de 21.01 anul curent.

Echipa - Întreprindere – Contrapărți – Entitati legale– SIGMA LLC

Pe marcaj - Conturi și acorduriîn secțiunea tabelară Contractele contrapartidelor formă deschisă contractul principal

În câmp Nume modificați valoarea implicită în – Acordul nr. DP/1 din 15.01 anul curent.

În câmp tip de preț – Pretul de vanzare de baza - BINE.

|

JSCB DONKOMBANK Data procesarii 21.01.2011 Cont 40702810944230000123 Sold de deschidere Răspundere 146500.00 |

||||||

|

Data |

doc |

BIC |

Corr conturi |

Debit |

Credit |

|

|

21.01 |

300000.00 |

|||||

|

Sold ieșire Răspundere 446500.00 |

||||||

Echipa - Banca – Extrase bancare – Adăugați, selectarea tipului de document – chitanță în contul curent, selectarea tipului de operare document Plata de la cumparator - introduceți detaliile ordinului de plată nr. 44 din data de 21.01 anul curent.

Verificați pentru o înregistrare a Descarcare din 21.01 anul acesta În revistă declaratii bancare

Verificați înregistrările înregistrate în contabilitate pe baza Extrase din 21.01.2019 , Echipa - bancă - Documente de decontare bancara - treceți cursorul peste linia cu intrarea corespunzătoare - faceți clic pe pictogramă.

.25

Generați o factură emisă pentru plata în avans din 21.01 anul acesta.

Înregistrați o factură pentru o plată în avans din 21 ianuarie a acestui an. în Cartea de vânzări.

Echipa - Vânzări – Menținerea unui carnet de vânzări – Înregistrarea facturilor pentru plăți în avans - indicati perioada pentru care este necesara generarea facturilor in avans – Umplerea – Executarea

Echipa - Vânzări – Menținerea unei cărți de vânzări – Generarea de intrări în cartea de vânzări – Acțiuni – Adăugați. Număr - Mod implicit, de la – 21.01 anul acesta, pe marcaj - C avansuri - Completați

Verifica cifre : 45762,71 – suma TVA

.26

Verificați înregistrarea Facturii din data de 21.01 anul acesta. în Cartea de vânzări.

Echipa - Vânzări - Menținerea unei cărți de vânzări – Cartea de vânzări - Ianuarie – Creare

.27

Înregistrați contrapartea FSUE ZAVOD Nr. 324 în directorul contrapărților

SRL „ELF” a încheiat contractul nr. DP/3 din data de 17.01 a acestui an cu Uzina FSUE nr. 324. privind furnizarea și plata echipamentului „Mașină de tăiat format SFR-2” în valoare de 1 bucată. în valoare de 180.000 de ruble, incl. TVA 18%.

|

Informații despre contrapartea FSUE PLANT Nr. 324 |

|

|

Numele complet |

Stat federal Întreprinderea unitară Uzină nr. 324 |

|

Scurt |

Uzina FSUE Nr 324 |

|

Adresa legala |

344081, Rostov n/D, str. Constructorii de mașini-unelte, 9. |

|

INN/KPP |

6164345656/616400002 |

|

OKPO |

58493671 |

|

Verificarea contului |

40702810400000000217 |

|

In banca |

OJSC JSCB „Selmashbank”, 344018, Rostov n/D, satul Semashko, 76 |

|

Corr. Verifica |

30108104000000000860 |

|

BIC |

046015860 |

Echipa - Cumpărare – Antreprenori – Persoane juridice – Acțiuni – Adăugați – Completați formularul cu detaliile corespunzătoare din file General, Adrese si numere de telefon, Conturi si contracte.

Pe marcaj Conturi și acorduri introduceți în teren informații despre contul bancar al contrapărții și contractul de furnizare a echipamentelor Tipul acordului- Cu furnizorul.

.28

Înregistrați un ordin de plată din 23.01 a acestui an. pentru plata în avans a echipamentelor de producție într-una din două moduri.

23.01 anul acesta A fost primit un extras însoțit de ordinul de plată nr. 1 din 23 ianuarie, care indica că suma de 180.000 de ruble. virat in contul bancar al furnizorului FSUE ZAVOD Nr.324

|

JSCB DONKOMBANK Data procesarii 23.01.2011 Cont 40702810944230000123 Cont personal SRL "ELF" INN 6164186537 Sold de deschidere Răspundere 446500.00 |

||||||

|

Data |

doc |

BIC |

Corr conturi |

Debit |

Credit |

|

|

23.01 |

180000.00 |

|||||

|

Sold ieșire Răspundere 266500.00 |

||||||

Echipa - Banca – Ordin de plată – Acțiuni - Adăugare – z completați detaliile necesare - articol DDS - Achiziție de active fixe – Înregistrare - Vizualizați forma tipărită a documentului și verificați prezența unei înregistrări corespunzătoare în Extras de cont pentru 23.01. anul acesta

Acest document poate fi generat și prin procesare Extras de cont ( tip de operație Debit din contul curent).

Verifica cifre: 27457.63 – suma TVA în ordinul de plată.

.29

Generați ordinul de plată nr. 2 din 25.01 anul acesta. pentru plata în avans către furnizorul EKOS OJSC pentru materiale în valoare de 48.331,62 ruble. în baza contractului nr.PM 15/2 din data de 18.01 anul curent. și verificați extrasul de cont.

Generați ordinul de plată nr. 3 din 27 ianuarie pentru plata în avans către EKOS OJSC pentru materiale în valoare de 35.803,56 ruble. în baza contractului nr.PM 17/3 din data de 10.02 anul curent. și verificați extrasul de cont.

|

JSCB DONKOMBANK Data procesarii 25.01.2011 Cont 40702810944230000123 Cont personal SRL "ELF" INN 6164186537 Sold de deschidere Răspundere 266500 |

||||||

|

Data |

doc |

BIC |

Corr conturi |

Debit |

Credit |

|

|

25.01 |

48331.62 |

|||||

|

Sold ieșire pasiv 218168.38 |

||||||

|

JSCB DONKOMBANK Data procesarii 27.01.2011 Cont 40702810944230000123 Cont personal SRL "ELF" INN 6164186537 Sold de deschidere Răspundere 218168.38 |

||||||

|

Data |

№ doc |

BIC |

Corr conturi |

Debit |

Credit |

|

|

27.01 |

35803.56 |

|||||

|

Sold ieșire Răspundere 182364.82 |

||||||

.30

Verificați starea conturilor de plătit pentru decontări cu furnizorii pentru luna ianuarie și soldul contului curent la data de 27.01 a acestui an.

Echipa - Rapoarte - Bilanțul cifrei de afaceri conform contului 60.02 – 01.01 – 27.01 -Formular

Echipa - Rapoarte - Card de cont – 01.01 – 27.01 - cont. 51 – Formular

Verifică numerele: 264135.18 (SK Dt conform secțiunii 60.02); 182364,82; (SK Dt pe contul 51)

Înlocuirea importurilor - ce este?

perioada minima de asigurare OSAGO

Rezumat: Concurența, locul și rolul ei într-o economie de piață modernă Studierea materialelor noi

Asigurari - clasificare, esenta si functii Temeiul juridic al relatiilor de asigurare

De ce să întocmești un contract global de asigurare ipotecară (poliță de asigurare ipotecară)?