Kontur.School 9 жилийн турш амралтын мөнгө тооцох талаар олон зуун асуултад хариулсан. Жил бүр бид вебинар, курс зохион байгуулдаг бөгөөд энэ сэдвээр нягтлан бодогчид юу хэрэгтэйг мэддэг. Энэ нийтлэлд та амралтын төлбөрийг тооцоолох алхам алхмаар журам, онлайн тооцоолуур, практик жишээ, манай ашигтай вебинаруудын видео зөвлөгөөг олох болно.

Байгууллагын бүх ажилчид жилийн үндсэн цалинтай чөлөө авах боломжтой. Ерөнхийдөө түүний үргэлжлэх хугацаа нь хуанлийн 28 хоног байна.

Амралтын төлбөрийг тооцох журам

Амралтын төлбөрийг тооцох журмыг ОХУ-ын Засгийн газрын 2007 оны 12-р сарын 24-ний өдрийн 922 тоот тогтоолоор (цаашид 922-р тогтоол гэх) зохицуулдаг. Амралтын цалингийн дундаж цалинг тооцоолохын тулд та хэд хэдэн алхам хийх хэрэгтэй. Үүнийг алхам алхмаар харцгаая.

Алхам 1. Тооцооны хугацаанд ажилтанд төлсөн төлбөрийн бүрэлдэхүүнийг тодорхойлох

Дундаж орлогыг тооцохдоо эдгээр төлбөрийн эх үүсвэрээс үл хамааран цалин хөлсний системд заасан, холбогдох ажил олгогчоос тогтоосон бүх төрлийн төлбөрийг харгалзан үзнэ (922-р тогтоолын 2-р зүйл). Өөрөөр хэлбэл, дундаж орлогын тооцоонд оруулах ёстой төлбөрийг компанийн орон нутгийн дүрэм журамд (жишээлбэл, Цалин хөлсний тухай журамд) тогтоож, хөдөлмөр, ажилд хуримтлуулсан байх ёстой - тэдгээр нь цалин байх ёстой.

Амралтын төлбөрийн тооцоонд дараахь зүйлийг оруулах боломжгүй.

- баталгаа (жишээлбэл, бизнес аялал, амралтын үеэр дундаж орлого);

- нөхөн олговор (жишээлбэл, ажилтны хувийн тээврийн хэрэгслийг бизнесийн зорилгоор ашигласны нөхөн төлбөр);

- нийгмийн төлбөр (жишээлбэл, санхүүгийн тусламж).

Урамшууллыг 922-р тогтоолын 15-р зүйлд заасан тусгай журмаар дундаж орлогын тооцоонд оруулсан болно.

Алхам 2. Төлбөрийн хугацааг тодорхойлох

Дундаж орлогыг тооцох тооцооны хугацаа нь ажилтан дундаж цалингаа хадгалах хугацаанаас өмнөх хуанлийн 12 сар байна (922 дугаар журмын 4-р зүйл).

Хуанлийн сарыг тухайн сарын 1-ээс 30 (31)-ний өдрийг (2-р сард - 28 (29) өдрийг багтаасан) гэж үзнэ. Жишээлбэл, хэрэв ажилтан 2020 оны 2-р сард амралтаа авсан бол тооцооны хугацаа нь 2019 оны 2-р сарын 1-ээс 2020 оны 1-р сарын 31 хүртэл байх болно.

Хугацаа, түүнчлэн энэ хугацаанд хуримтлагдсан дүнг дараах тохиолдолд тооцооны хугацаанаас хасна.

- ОХУ-ын хөдөлмөрийн хууль тогтоомжид заасан хүүхдийг хооллох завсарлагыг эс тооцвол ажилтан ОХУ-ын хууль тогтоомжийн дагуу дундаж орлогоо хэвээр үлдээсэн;

- ажилтан түр зуурын тахир дутуугийн тэтгэмж эсвэл жирэмсний тэтгэмж авсан;

- ажил олгогчийн буруугаас болон ажил олгогч, ажилтнаас үл хамаарах шалтгаанаар ажилтны сул зогсолтын улмаас ажиллаагүй;

- ажилтан ажил хаялтад оролцоогүй боловч энэ ажил хаялтаас болж ажил үүргээ гүйцэтгэж чадаагүй;

- ажилтанд бага наснаасаа эхлэн хөгжлийн бэрхшээлтэй хүүхэд, хөгжлийн бэрхшээлтэй хүмүүсийг асрах нэмэлт цалинтай өдөр олгосон;

- бусад тохиолдолд ажилтныг ОХУ-ын хууль тогтоомжийн дагуу цалин хөлсийг бүрэн буюу хэсэгчлэн хадгалах, эсвэл төлбөргүйгээр ажлаас чөлөөлсөн.

Практикт стандартаас ялгаатай тохиолдол гарч болно. Жишээлбэл, үйл явдал болохоос өмнөх 12 сарын хугацаанд ажилтан бодитоор ажилласан өдрүүд эсвэл бодитоор хуримтлагдсан цалингүй байсан. Энэ тохиолдолд юу хийх вэ? Дундаж орлогыг тооцоолсонтой тэнцүү (922-р тогтоолын 6-р зүйл) өмнөх хугацаанд бодитоор хуримтлуулсан цалингийн хэмжээгээр тодорхойлно.

Жишээ

Ложкина Вера 2020 оны 2-р сард амралтаараа явна. Тооцооллын хугацаа: 2019 оны 2-р сарын 1-ээс 2020 оны 1-р сарын 31 хүртэл. Энэ үед Ложкина жирэмсний амралттай байсан. Мөн 2018 оны 2-р сарын 1-ээс 2019 оны 1-р сарын 31 хүртэл (2019 оны 2-р сарын 1-ээс 2020 оны 1-р сарын 31 хүртэл) ажиллаж, цалин авч байсан. Энэ тохиолдолд амралтын төлбөрийн дундаж цалинг энэ хугацаанд үндэслэн тооцож болно.

Мөн нягтлан бодогч тооцооны хугацаанд болон тооцооны хугацаа эхлэхээс өмнө ажилтанд цалин хөлсөө бодитоор тооцож чадаагүй эсвэл бодитоор ажилласан өдрүүдгүй нөхцөл байдалтай тулгарч магадгүй юм. Энэ тохиолдолд дундаж орлогыг хадгалахтай холбоотой үйл явдал тохиолдсон сард ажилтны бодит ажилласан өдрүүдэд бодитоор тооцсон цалингийн хэмжээг үндэслэн тооцох хугацааг тодорхойлох ёстой (922-р тогтоолын 7-р зүйл).

Жишээ

Павел Вилкин 2020 оны 2-р сарын 11-ээс амралтаа авч байна. Тооцоолох хугацаа: 2019 оны 2-р сарын 1-ээс 2020 оны 1-р сарын 31 хүртэл. Вилкин энэ хугацаанд энэ байгууллагад ажиллаагүй. Тэрээр 2020 оны 2-р сарын 3-нд ажилд орсон. Энэ тохиолдолд 2020 оны 2-р сарын 3-аас 2020 оны 2-р сарын 10 хүртэл тооцоолсон хугацаа байна.

Алхам 3. Амралтын төлбөрийн дундаж орлогыг тооцоол

Хуанлийн өдрүүдэд олгосон амралтын өдрийн дундаж орлогыг тооцооны хугацаанд бодитоор хуримтлагдсан цалингийн хэмжээг 12, хуанлийн сарын дундаж тоонд (29.3) хувааж тооцно (922-р тогтоолын 10-р зүйл).

Тооцооны хугацаа бүрэн хийгдсэн үед амралтын төлбөрийг тооцох жишээ

Нягтлан бодогч 2020 оны 1-р сарын 21-ээс 1-р сарын 29-ний хооронд амралтаа авах гэж байгаа Антон Костиний амралтын төлбөрийг тооцоолсон. Тооцооны хугацаа: 2019 оны 1-р сарын 1-ээс 2019 оны 12-р сарын 31 хүртэл. Тооцооны хугацаанд Костин сар бүр цалин авдаг байсан. түүний цалин дээр 30,000 рубль Нягтлан бодогчийн хуримтлуулсан амралтын төлбөр нь: (30,000 рубль * 12 сар) / 12/29.3 * 9 = 9,215.02 рубль болно.

Хэрэв тооцооны хугацааны нэг буюу түүнээс дээш сар бүрэн ажиллаагүй бол өдрийн дундаж орлогыг тооцооны үеийн бодит хуримтлагдсан хөдөлмөрийн хөлсний дүнг хуанлийн сарын дундаж тооны (29.3) нийлбэрт хувааж, үржүүлж тооцно. хуанлийн бүтэн саруудын тоо, дутуу хуанлийн саруудын хуанлийн өдрийн тоо (922-р тогтоолын 10-р зүйл). Энэ тохиолдолд дутуу хуанлийн сарын хуанлийн өдрийн тоог тооцохдоо хуанлийн сарын дундаж тоог (29.3) энэ сарын хуанлийн өдрийн тоонд хувааж, ажилласан хугацаанд нь таарсан хуанлийн өдрийн тоогоор үржүүлнэ. тухайн сард (922-р тогтоолын 10-р зүйл).

Бүхэл бүтэн цалингийн хугацаа дуусаагүй тохиолдолд амралтын төлбөрийг тооцох жишээ

Гришин Виктор Астра ХХК-д ажилладаг. 2020 оны 7-р сард тэрээр хуанлийн 14 хоногийн үндсэн цалинтай амралтаа авна. Ажилтны цалин 20,000 рубль байна. 2019 оны 8-р сард Гришин 4 хоног өвчний чөлөө авсан бөгөөд энэ сард 16,190.48 рублийн цалин авчээ. Виктор Гришиний амралтын хугацааны дундаж орлогыг тооцоод үзье.

- Бид дундаж орлогын тооцоонд оруулах төлбөрийн бүрэлдэхүүнийг тодорхойлдог: 20,000 * 11 + 16,190.48 = 236,190.48 рубль.

- Бид дундаж орлогын тооцоонд оруулах ёстой өдрийн тоог тодорхойлно: (29.3 * 11) + (29.3/31 * (31-4)) = 322.3 + 25.52 = 347.82 хоног.

- Бид өдрийн дундаж орлогыг тооцдог% 236,190.48/347.82 = 679.06 рубль.

- Бид амралтын төлбөрийн хуримтлагдсан дүнг тооцоолно: 679.06 * 14 = 9506.83 рубль.

Жилийн амралтыг хэсэг хэсгээр нь хувааж болно гэдгийг санаарай. Энэ тохиолдолд амралтын хэсэг бүрийг олгохдоо төлбөрийн хугацааг тухай бүр шинээр тогтооно. Жишээлбэл, ажилтан 2019 онд хоёр удаа амралтаа авсан: 6-р сард - хуанлийн 14 хоног, 10-р сард - хуанлийн 14 хоног. 6-р сард унасан амралтын төлбөрийг тооцох хугацаа нь 2018 оны 6-р сарын 1-ээс 2019 оны 5-р сарын 31 хүртэл байх бөгөөд 10-р сард амралтын хувьд тооцох хугацаа өөр байна: 2018 оны 10-р сарын 1-ээс 2019 оны 9-р сарын 30 хүртэл.

Амралтын төлбөрийг амралтын тушаал гарсан өдрөөс эхлэн аль ч өдөр хуримтлуулж болно. Жишээлбэл, менежер тушаалд 2019 оны 6-р сарын 17-нд гарын үсэг зурсан боловч ажилтны амралт зөвхөн 7-р сарын 4-нд эхэлнэ. Та 6-р сарын 17, эсвэл түүнээс хойш амралтын төлбөрийг хуримтлуулж болно. Хамгийн гол нь амралтын төлбөрийг хатуу тогтоосон хугацаанд төлдөг.

Алхам 4. Амралтын мөнгө төлөх, хувь хүний орлогын албан татвар, даатгалын шимтгэлийг шилжүүлэх

Хувь хүний орлогын албан татвар

Хувь хүний орлогын албан татварыг хуримтлагдсан дүнгээс суутгаж, дараа нь ажилтанд амралтын төлбөрийг төлөх ёстой. Ажил олгогч нь амралт эхлэхээс хуанлийн гурван өдрийн өмнө амралтын төлбөрийг төлөх үүрэгтэй (ОХУ-ын Хөдөлмөрийн хуулийн 136-р зүйлийн 9-р хэсэг). Амралтын төлбөр төлөх өдөр нь хувь хүний орлогын албан татварын зорилгоор орлого хүлээн авсан өдөр байна. Амралтын төлбөрийг заасан сарын сүүлийн өдрөөс хэтрэхгүй хугацаанд хүн амын орлогын албан татварыг төсөвт шилжүүлэх шаардлагатай (ОХУ-ын Татварын хуулийн 226 дугаар зүйлийн 6 дахь хэсэг).

Тухайлбал, 2019 оны долдугаар сарын 22-ны өдөр ажилтанд амралтын мөнгийг олгосон. Энэ нь хувь хүний орлогын албан татварыг 2019 оны долдугаар сарын 22-ноос долоодугаар сарын 31-ний өдрийг хүртэл багтаан төсөвт төвлөрүүлэх ёстой гэсэн үг.

Амралтын төлбөрөөс даатгалын шимтгэл

Тэдгээрийг хуримтлуулсан сардаа хуримтлуулдаг (ОХУ-ын Хөдөлмөрийн яамны 2015 оны 09-р сарын 04-ний өдрийн 17-4 / Vn-1316 тоот захидал).

Тухайлбал, 2019 оны 07 дугаар сарын 19-ний өдөр ажилтанд амралтын мөнгийг тооцож, 7 дугаар сарын 22-ны өдөр олгосон, 2019 оны 7 дугаар сарын 25-ны өдөр ээлжийн амралтаа авсан. Ийм нөхцөлд даатгалын шимтгэлийг 2019 оны 07 дугаар сарын 19-ний өдөр тооцох ёстой.

Амралтын төлбөрөөс даатгалын шимтгэлийг амралтын төлбөр хуримтлагдсан сараас хойшхи сарын 15-ны өдрөөс хэтрэхгүй хугацаанд шилжүүлэх ёстой (ОХУ-ын Татварын хуулийн 431 дүгээр зүйлийн 3 дахь хэсэг). Хэрэв амралтын төлбөрийг 7-р сард хуримтлуулсан бол даатгалын шимтгэлийг 2019 оны 8-р сарын 15-ны дотор шилжүүлэх ёстой.

Ажлын өдрүүдэд амралт

- хоёр сар хүртэлх хугацаагаар хөдөлмөрийн гэрээ байгуулсан ажилчид (ОХУ-ын Хөдөлмөрийн хуулийн 291-р зүйл);

- улирлын чанартай ажил гүйцэтгэхээр хөлсөлсөн ажилчид (ОХУ-ын Хөдөлмөрийн хуулийн 295-р зүйл).

Ажилласан сар бүрийн хувьд ажилтанд ажлын хоёр өдрийн амралт өгдөг. Тухайлбал, ажилтантай хоёр сарын хугацаатай хөдөлмөрийн гэрээ байгуулдаг. Энэ тохиолдолд ажилтан ажлын 4 өдрийн амралтанд найдаж болно. Энэ тохиолдолд амралтын төлбөрийн тооцоонд төлбөрийг оруулах журам нь хуанлийн өдрүүдэд амралт олгох үед төлбөрийг оруулах журамтай төстэй юм.

Ажлын өдрүүдэд өгсөн амралтын төлбөрийг тооцох жишээ

Синицина Анна ажлын өдрүүдэд жилийн цалинтай чөлөө олгож, дараа нь ажлаас халагдсан (10-р сарын 1-ээс 10-р сарын 2 хүртэл). Энэ ажилтантай түр хугацаагаар ажиллах тогтмол хугацааны хөдөлмөрийн гэрээ байгуулсан (9-р сарын 1-ээс 9-р сарын 30 хүртэл). Анна Синицина ажилласан нэг сарын хугацаанд 30,000 рубль авсан. Энэ тохиолдолд амралтын төлбөрийг дараахь байдлаар тооцно.

- Амралтын төлбөрийг тооцох өдрийн тоог бид тогтоодог. 6 өдрийн ажлын долоо хоногийн хуанлийн дагуу амралтын өдрүүдийг 9-р сарын хуанлийн өдрүүдийн тооноос хасна. 30-4 = 26 хоног.

- Өдөр тутмын дундаж орлогыг тодорхойл. Үүнийг хийхийн тулд 9-р сард хуримтлагдсан төлбөрийг 6 өдрийн ажлын долоо хоногийн хуанлийн дагуу 9-р сарын ажлын өдрийн тоонд хуваах ёстой. 30,000 рубль. / 26 хоног = 1153.85 рубль.

- Бид амралтын төлбөрийн хэмжээг тодорхойлдог. Үүнийг хийхийн тулд өдрийн дундаж орлогыг амралтын өдрийн тоогоор үржүүлнэ. Гэрээг зөвхөн нэг сарын хугацаатай байгуулсан тул Анна Синицинагийн авах эрхтэй амралтын төлбөр нь ажлын хоёр өдөр байна. 1153.85 * 2 хоног = 2,307.69 рубль.

Өгүүллийн дүгнэлт:

- Амралтын төлбөрийн тооцоонд орсон төлбөрийг тухайн компанийн орон нутгийн дүрэм журамд (жишээлбэл, Цалин хөлсний тухай журамд) бүртгэж, хөдөлмөр, ажил, өөрөөр хэлбэл цалин хөлс байх ёстой.

- Амралтын цалингийн дундаж орлогыг тооцохдоо зөвхөн тухайн ажилтан түүнд зориулж тогтоосон хуваарийн дагуу ажил дээрээ байсан, түүнтэй байгуулсан хөдөлмөрийн гэрээнд заасан ажлыг гүйцэтгэсэн өдрүүдийг (цагуудыг) оруулах ёстой. ажил эрхлэлт.

- Хэрэв ажилтанд хэсэгчлэн чөлөө олгосон бол хэсэг тус бүрээр тооцооны хугацааг шинээр тогтооно.

- Хоёр сар хүртэл хугацаагаар хөдөлмөрийн гэрээ байгуулсан ажилтан, улирлын чанартай ажил гүйцэтгэхээр ажилд орсон ажилтанд ажлын өдрүүдэд чөлөө олгоно.

- Жилийн нэмэлт цалинтай амралтын дундаж орлогыг үндсэн амралттай ижил дүрмээр тодорхойлно.

Та бүх батлагдсан дүрмийн дагуу амралтын төлбөрийг хурдан тооцоолохыг хүсч байна уу? Контур.Нягтлан бодох бүртгэлийн үйлчилгээний үнэ төлбөргүй амралтын төлбөр тооцоологч ашиглана уу.

Амралтын төлбөрийн тооцоолуур

Асуулт хэвээр байна уу? Бид үйлчилгээнд тэдэнд хариулах болно

2,245,041 удаа үзсэн

Маягтыг харуулахын тулд та хөтөч дээрээ JavaScript-г идэвхжүүлж, хуудсыг шинэчлэх ёстой.

Зун бол уламжлалт бөгөөд хамгийн алдартай амралтын улирал юм. Энэ үед (намар, өвөл, хавартай харьцуулахад) компанийн ажилчид бөөнөөрөө "чөлөөтэй" явдаг - зарим нь амралтаа далайн эрэг дээр наранд биеэ шаран, бүлээн далайд сэлж өнгөрөөдөг бол зарим нь хөдөөгийн нам гүм байдалд дуртай, зарим нь ажлынхаа хоцрогдолтой байдлаа шийддэг. гэр орны ажил ...

Гэхдээ нэг талаараа удаан хүлээгдэж буй цаг хугацаа ойртох тусам олон ажилчид зохих төлбөрийг тооцоолох үйл явцтай холбоотой асуултууд гарч ирдэг. Мэргэжилтнүүдтэй хамт бид амралтын төлбөрийг тооцоолох үйл явцыг тайлбарлахаар шийдсэн.

Эрх чөлөөний эрх

ОХУ-ын Хөдөлмөрийн тухай хуульд зааснаар ажилчдад ажлын байр, дундаж орлогоо хадгалахын зэрэгцээ жилийн чөлөө олгох ёстой (114-р зүйл).

122-р зүйлд заасны дагуу ажилтанд жил бүр цалинтай чөлөө олгох ёстой. Ажил олгогчтой зургаан сар тасралтгүй ажилласаны дараа ажилтанд ажлын эхний жилийн амралтаа ашиглах эрх үүсдэг. Талуудын тохиролцоогоор цалинтай чөлөөг хугацаанаас нь өмнө олгож болно.

Жилийн үндсэн цалинтай амралтын үргэлжлэх хугацаа нь 115 дугаар зүйлд заасны дагуу хуанлийн 28 хоног байна. Ажилтан ба ажил олгогч хоёрын тохиролцоогоор амралтын өдрүүдийг хэсэгчлэн хувааж болно (125-р зүйл). Гэхдээ энэ амралтын нэг хэсэг нь дор хаяж 14 хоног байх ёстой.

Жилийн үндсэн цалинтай чөлөөгөөс гадна ажилтанд сунгасан үндсэн чөлөө олгож болно. Жилийн нэмэлт цалинтай чөлөөг дараахь тохиолдолд олгоно (116-р зүйл).

Хөдөлмөрийн хортой ба (эсвэл) аюултай нөхцөлтэй ажил эрхэлдэг мэргэжилтнүүд;

- ажлын онцгой шинж чанартай ажилчид;

- тогтмол бус ажлын цагтай ажилчид;

- Алс Хойд болон түүнтэй төстэй газруудад ажилладаг мэргэжилтнүүд.

120 дугаар зүйлд заасны дагуу ажилчдын жилийн үндсэн болон нэмэлт цалинтай амралтын хугацааг хуанлийн өдрөөр тооцдог бөгөөд дээд хязгаараар хязгаарлагдахгүй. Жилийн үндсэн буюу жилийн нэмэлт цалинтай амралтын хугацаанд таарч байгаа ажлын бус амралтын өдрүүд нь амралтын хуанлийн өдрийн тоонд хамаарахгүй. Жилийн цалинтай амралтын нийт хугацааг тооцохдоо жилийн үндсэн цалинтай амралт дээр нэмэлт цалинтай чөлөө нэмнэ.

ОХУ-ын Хөдөлмөрийн тухай хуулийн 136 дугаар зүйлд заасны дагуу амралтын төлбөрийг эхлэхээс гурав хоногийн өмнө төлөх ёстой.

Хөгжилтэй арифметик

Амралтын төлбөрийн хэмжээг тооцоолохын тулд тодорхой томъёог ашигладаг. Мэргэжилтнүүд энэ механизмыг ойлгоход бидэнд тусалсан - RUSCONSALT группын нягтлан бодох бүртгэлийн тэргүүлэх зөвлөх Наталья Артамонова, ДебитКредит нягтлан бодох бүртгэлийн төвийн мэргэжилтэн Людмила Деменкова нар. Мэргэжилтнүүд амралтын төлбөрийг тооцоолох алгоритмын талаар дэлгэрэнгүй ярьсан.

ОХУ-ын Хөдөлмөрийн тухай хуулийн (139-р зүйл) дагуу амралтын төлбөрийг тооцооны хугацааны дундаж орлогод үндэслэн тооцдог бөгөөд энэ нь амралт эхлэхээс өмнөх хуанлийн 12 сарын хугацаа юм. Энэ тохиолдолд хуанлийн сарыг тухайн сарын 1-ээс 30 (31)-ний өдрийг (2-р сард - 28 (29) өдөр) хүртэл тооцно.

"Жишээ нь, ажилтан 3-р сарын 3-нд амралтаа авсан бол тооцооны хугацаанд өмнөх оны 3-р сарын 1-ээс тухайн оны 2-р сарын 28 (29) хүртэлх орлогыг оруулна" гэж жишээ татав. Людмила Деменкова.

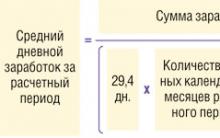

Амралтын төлбөрийг төлөх дундаж орлогын хэмжээг тогтоох, түүнчлэн ашиглагдаагүй амралтын нөхөн олговор олгох. Людмила Деменкова, хуанлийн сүүлийн 12 сарын хугацаанд ажилтанд хуримтлагдсан төлбөрийг нэмэх шаардлагатай. Үүссэн дүнг эхлээд 12, дараа нь 29.4-т хуваана - тооцооны хугацаанд таарч буй хуанлийн өдрийн сарын дундаж тоонд.

Хуанлийн өдрүүдэд олгосон амралтын төлбөрийг зөв тооцоолохын тулд Наталья Артамонова дараахь алгоритмыг ашиглахыг санал болгож байна.

« 1. Бид төлбөрийн хугацааг тодорхойлдог, өөрөөр хэлбэл амралт эхлэхээс өмнөх 12 сарыг тооцдог.

2. Бид тооцооны хугацаанд бүрэн ажилласан сарын нийт тоог тодорхойлдог.

3. Хэрэв энэ хугацааг бүрэн гүйцэд боловсруулсан бол бид энэ хугацаанд хуримтлагдсан цалингийн нийт хэмжээг, түүний дотор цалингийн тогтолцоонд заасан бүх төлбөрийг тодорхойлно. Урамшуулал, урамшууллыг мөн харгалзан үздэг.

4. Амралтын төлбөрийг тооцоолохын тулд бид дараахь томъёог ашиглана.

Цалинжил

Р otp = ----------- x Өдөр otp,

12×29.4

Хаана Р otp - амралтын төлбөрийн хэмжээ; Цалинжил - тооцооны хугацаанд хуримтлагдсан цалингийн нийт дүн; Өдөр otp - амралтын хуанлийн өдрүүд».

Гэсэн хэдий ч практикт ажилтны тооцооны хугацаа бүрэн боловсруулагдаагүй нөхцөл байдал ихэвчлэн тохиолддог. Үүнээс гадна тооцооллын хугацаанаас хасагдсан үе байдаг: "Юуны өмнө энэ нь ажилтан дундаж орлогоо (өмнөх амралт, бизнес аялал, сул зогсолт гэх мэт) хэвээр үлдээсэн хугацаа юм. Мөн янз бүрийн шалтгааны улмаас (өвчин, жирэмсний амралт, хүүхэд асрах чөлөө, цалингүй гэх мэт) ажил тасалдсан зэрэг багтана. Наталья Артамонова.

Тиймээс дагуу Наталья Артамонова, хэрэв тайлант хугацааны нэг буюу түүнээс дээш сар бүрэн боловсруулагдаагүй эсвэл тэдгээрийн аль нэг хугацааг хассан бол тооцооны хугацаанд багтсан эдгээр саруудын хуанлийн өдрүүдийн тооцоо дараах байдалтай байна.

Р

отп- амралтын төлбөрийн хэмжээ;

Цалин

шал- бүрэн ажилласан саруудын цалингийн нийт дүн;

Н

хагас сар- бүрэн ажилласан сарын тоо;

Цалин

- бүрэн ажиллаагүй сар бүрийн цалин;

Н

ерөнхийдөө- бүрэн ажиллаагүй сар бүрийн хуанлийн өдрүүдийн тоо;

Н

сөрөг- бүтэн ажиллаагүй сар бүрийн хуанлийн өдрийн тоо;

Өдөр

отп- амралтын хуанлийн өдрүүд.

Бүрэн ажиллаагүй сар бүрийн дундаж орлогыг тусад нь тооцож, зөвхөн дараа нь нэгтгэн гаргадаг. Тооцооны хугацааны бодит хуримтлагдсан цалинг (хасах хугацааны хуримтлалыг тооцохгүй) сарын дундаж хуанлийн өдрийн нийлбэрт (29.4) хувааж, бүрэн ажиллаагүй саруудын өдрийн тоогоор үржүүлнэ."

Онол ба практик

Тооцооллын онолын хэсгийг авч үзсэний дараа бүрэн танилцуулга хийхийн тулд бид мэргэжилтнүүдээс тодорхой жишээ өгч, ялгаруулалтыг тооцоолох журам хэрхэн явагддагийг харуулахыг хүссэн.

Тохиолдол 1. Наталья Артамонова

Ромашка ХХК-ийн ажилтан 2011 оны 07-р сарын 04-нөөс 07-р сарын 31-ныг дуустал 28 хоногийн амралтаа авч байна. Төлбөрийн хугацаа 12 сар, 2011 оны 7-р сарын 1-ээс 6-р сарын 30 хүртэл бүрэн ажилласан.

- цалин - 300,000 рубль. (25,000 рубль (цалин) x 12 сар);

Дундаж орлого 907.03 рубль болно. ((300,000 урэх. + 20,000 рубль) / (29,4 × 12));

санхүүгийн тусламж 5000 рубль. анхааралдаа аваагүй.

Амралтын төлбөрийн хэмжээ 25,396.84 рубль болно. (907.03 урэх. x 28 хоног).

Ромашка ХХК-ийн ажилтан 2011 оны 7-р сарын 4-өөс 7-р сарын 31-ний хооронд 28 хоног амарна. 2010 оны 7-р сарын 1-ээс 2011 оны 6-р сарын 30-ны өдрийг хүртэлх 12 сарын төлбөрийн хугацаа бүрэн боловсруулагдаагүй байна.

2010 оны 7-р сарын 9-өөс 7-р сарын 25 хүртэл ажилтан амралтаа авсан.

2010 оны 12-р сарын 6-аас 12-р сарын 12 хүртэл ажилтан өвчний чөлөө авсан.

1. Ажилласан цагийн төлбөр нь:

Ажилчдын цалин - 25,000 рубль;

- урамшууллын журамд заасан улирлын урамшуулал - 20,000 рубль;

- амралтын санхүүгийн тусламж - 5000 рубль.

2. Амралтын төлбөрийн хэмжээг тооцоолох

Ажилласан цагийн төлбөр нь: - ажилласан хугацааны цалин - 282,065.23 рубль. ((25,000 рубль (цалин) x 10 сар + 7-р сарын цалин (25,000 рубль / 22 хоног х 11 хоног) + 12-р сарын цалин (25,000 рубль / 23 хоног х 18 хоног)); - хугацаа бүрэн дуусаагүй тул Урамшуулал нь дундаж орлогын тооцоонд бүрэн хэмжээгээр ороогүй боловч ажилласан хугацаатай харьцуулахад 18,715.03 рубль (20,000 рубль / 249 хоног (тухайн хугацаанд) x 233 хоног (үнэндээ ажилласан өдрүүд)) болно. санхүүгийн тусламжийг тооцохгүй.

3. Ажилласан хугацааны хуанлийн өдрийн дундаж тоо нь:

330.06 хоног (29.4 хоног x 10 сар + 29.4 хоног / 31 хоног x 14 хоног + 29.4 хоног / 31 хоног x 24 хоног

Дундаж орлого 911.29 рубль болно. ((282,065,23 рубль + 18,715,03 рубль) / 330,06).

Амралтын төлбөрийн хэмжээ 25,516.12 рубль болно. (911.29 рубль х 28 хоног).

Тохиолдол 2. Людмила Деменкова

Бүрэн ажилласан хугацааны тооцооны жишээ

Ажилтанд хуанлийн 28 хоногийн жилийн амралт олгоно. Өнгөрсөн хуанлийн сүүлийн 12 сарын орлого 68,452 рубль байв. Саруудыг бүрэн боловсруулсан.

1. Дундаж цалинг тооцоолох:

68,452 рубль / 12 = 5704.33 урэх.

2. Өдөр тутмын дундаж орлогыг тооцоолох:

5,704.33 рубль / 29.4 = 194.03 урэх.

3. Амралтын төлбөрийн хэмжээг тодорхойлох:

194.03×28 = 5432.84 рубль.

Бүрэн бус ажилласан хугацааны тооцооны жишээ

Ажилтан 2010 оны 3-р сарын 15-ны өдөр хуанлийн 28 хоногийн амралтаа авсан. Төлбөрийн хугацаа нь 2009 оны 3-р сарын 1-ээс 2010 оны 2-р сарын 28 хүртэл. Түүгээр ч барахгүй энэ ажилтан 9-р сард 15-19-ний хооронд бизнес аялалаар явсан бөгөөд 11-р сард 10-19-ний хооронд өвчний чөлөө авсан байна. Тооцооны хугацаанд түүнд 96,000 рубль төлсөн. (түр зуурын тахир дутуугийн тэтгэмж, аялалын зардалгүйгээр).

ОХУ-ын Хөдөлмөрийн тухай хуульд заасны дагуу ажил олгогч нь хөдөлмөрийн гэрээгээр албан ёсоор ажиллаж байгаа ажилтанд жилийн цалинтай чөлөө олгох үүрэгтэй.

Амралтын төлбөрийн хуримтлалТөлбөр нь зөвхөн амралтын төлбөрийн хэмжээг тооцдог нягтлан бодогчид төдийгүй ажилтан өөрөө хамаарна. Эцсийн эцэст, амралтын өмнөх өдөр ажилтан бүр "Амралтын мөнгө хэр их хуримтлагдах вэ?" Гэсэн асуултыг асуудаг. Амралтын төлбөрийг тооцоолохын тулд нягтлан бодогч тооцооны тусгай томъёог ашигладаг.

Эрхэм уншигчид!Манай нийтлэлүүд хууль эрх зүйн асуудлыг шийдвэрлэх ердийн аргуудын талаар ярьдаг боловч тохиолдол бүр өвөрмөц байдаг.

Мэдэхийг хүсвэл Асуудлыг яг яаж шийдэх вэ - баруун талд байгаа онлайн зөвлөхтэй холбоо барина уу эсвэл утсаар холбогдоно уу үнэ төлбөргүй зөвлөгөө:

Хууль тогтоомжийн зохицуулалт

Амралтын мөнгө - энэ юу вэ? Энэ бол хэмжээ амралтанд явахын өмнө ажилтанд төлсөн, амралтын өдрийн дундаж цалингийн хэмжээгээр.

Хөдөлмөрийн үйл ажиллагаа, цалингийн мөнгөн төлбөрийг зохицуулах хамгийн чухал хууль тогтоомжийн баримт бичиг бол ОХУ-ын Хөдөлмөрийн тухай хууль юм.

Ажилтны жилийн цалинтай чөлөөг ажил олгогч олгоно. амралт эхлэхээс 3-аас доошгүй хоногийн өмнө.Төлбөрийн өдөр нь амралтын өдөр эсвэл амралтын өдөр таарвал тухайн өдрийн өмнөх өдөр төлдөг.

Ажилтан жирэмслэлт, төрсний улмаас хөдөлмөрийн чадваргүй болсон хугацаанд чөлөө авсан бол түүнийг төлнө. Нийгмийн даатгалын сан.

Хэрэв тэр төлбөрөө хойшлуулсан бол ажил олгогч нь түүний төлбөрийг төлж, Нийгмийн даатгалын сангаас ажилтанд төлсөн дүнг ажил олгогчид буцааж өгнө.

Тооцоололд юу багтсан бэ?

Дундаж цалинг тооцох журмын онцлогийн тухай журам нь ОХУ-ын Хөдөлмөрийн тухай хуульд заасны дагуу түүний хэмжээг тодорхойлох бүх тохиолдолд дундаж орлогыг тооцох журмыг тогтоодог.

Дундаж цалинг тооцоолох тодорхой ажил олгогчийн ашигладаг бүх төрлийн төлбөрийг харгалзан үзнэ.

Эдгээр төрлийн төлбөрт дараахь зүйлс орно.

Мөн дундаж цалинг тооцохдоо Дараахь хугацаанд хуримтлагдсан дүнг тооцохгүй.

- эсвэл амралтаараа;

- ажил хаялтад оролцоогүй байсан ч гэсэн ажил хаялттай холбогдуулан хөдөлмөрийн үүргээ биелүүлэх чадваргүй байх;

- ажил олгогчоос болон ажил олгогч, ажилтнаас үл хамаарах нөхцөл байдлын улмаас зогсолт;

- хөгжлийн бэрхшээлтэй хүүхдийг асрах нэмэлт, цалинтай амралтын өдрүүд;

- хөхөөр хооллохоос бусад тохиолдолд ажилтны дундаж орлогыг хадгалах;

- цалин хөлсийг бүрэн буюу хэсэгчлэн хэвээр үлдээж ажлаас чөлөөлөх бусад тохиолдол.

Нийгмийн янз бүрийн ашиг тус(үдийн цай, аялал, санхүүгийн тусламжийн төлбөр) дундаж цалингийн тооцоонд ороогүй болно.

Үүнээс гадна дундаж цалинг тооцохдоо дараахь хуримтлалыг тооцохгүй.

- цалин хөлстэй холбоогүй нэг удаагийн урамшуулал (жишээлбэл, амралтын урамшуулал);

- Нийгмийн даатгалын сангаас олгох тэтгэмж, бусад төлбөр;

- дундаж орлогод үндэслэн хийсэн төлбөр;

- одоо байгаа;

- цалинтай холбоогүй бусад төлбөр.

Амралтын төлбөрийн хуримтлал

Үндсэн амралт руу (28 хоног) нэмэлт чөлөө авах боломжтой, үндэслэлээр: хор хөнөөлтэй, хүнд ажил, Алс хойд хэсэгт ажиллах, тогтмол бус ажлын өдөр, хөдөлмөрийн аюултай нөхцөл, түүнчлэн энэ нь хамтын гэрээнд заасан бөгөөд ажил олгогч нь ажилтныг хангах боломжтой бол.

Амралтын хугацааг хуанлийн өдрүүдэд, түүний дотор амралтын өдрүүдээр тооцдог.Энэ тохиолдолд амралтын өдрүүдэд таарч байгаа амралтын өдрүүдийг төлөхгүй, харин амралтаа эдгээр өдрүүдэд сунгадаг. Ажилтны амралтын төлбөрийг төлөхийн тулд ажил олгогч нь эхлээд цалингийн хугацааг тодорхойлж, дараа нь өдрийн дундаж орлогыг тооцоолж, бүх амралтын хугацаанд амралтын төлбөрийг тооцох ёстой.

Амралтын төлбөрийг тооцох тухай видеог үзээрэй:

ОХУ-ын Хөдөлмөрийн хуулийн дагуу хэмжээ

Амралтын төлбөрийн хэмжээ ажилтан бүрт тус тусад нь тооцно. Дундаж цалинг тооцох журмын онцлогийн тухай журамд амралтын төлбөрийн хуримтлалын хэмжээг тооцоолох ерөнхий томъёог зааж өгсөн болно. Төлбөрийн хэмжээг тодорхойлохын тулд та өдрийн дундаж өгөөжийг мэдэх хэрэгтэй.

Төлбөрийн хугацаа нь тухайн ажилтан энэ байгууллагад ажилласан хугацаанд тодорхойлогддог, гэхдээ энэ хугацаа нэг жилээс илүү байж болохгүй.

Хэрэв ажилтан байгууллагад ажилладаг бол жил гаруй, дараа нь төлбөр тооцооны хугацааг амралтанд явахаас өмнөх 12 сар гэж тооцдог. Хэрэв ажилтан тухайн байгууллагад ажиллаад амралтаараа явж байгаа бол жил хүрэхгүй, дараа нь түүний энэ байгууллагад ажиллаж байсан бүх хугацааг тооцооны хугацаа гэж тооцно.

Хэрэв ажилтан байгууллагад ажилладаг бол жил гаруй, дараа нь төлбөр тооцооны хугацааг амралтанд явахаас өмнөх 12 сар гэж тооцдог. Хэрэв ажилтан тухайн байгууллагад ажиллаад амралтаараа явж байгаа бол жил хүрэхгүй, дараа нь түүний энэ байгууллагад ажиллаж байсан бүх хугацааг тооцооны хугацаа гэж тооцно.

Ажил олгогч нь мөн цалингийн хугацааг өөрөө тогтоож болно, гэхдээ нэг нөхцөлийн дагуу: ажил олгогчийн тогтоосон хугацаанаас эхлэн амралтын төлбөрийг тооцно. ерөнхий дүрмийн дагуу тооцсон амралтын мөнгөнөөс бага байж болохгүй.

Цалингийн хугацааг тогтоосны дараа ажилтны өдрийн дундаж орлогыг тодорхойлно. Үүнийг хийхийн тулд сүүлийн жилийн цалингийн хэмжээг 12 сар (эсвэл ажил олгогчийн тогтоосон өөр хугацаа) -д хувааж, дараа нь хуанлийн өдрийн сарын дундаж тоонд хуваана - энэ нь 29.3-тай тэнцүү байна.

Амралтын төлбөрийг дараахь байдлаар тооцно. Ажилтны дундаж орлогыг амралтын өдрийн тоогоор үржүүлнэ.

Зөв тооцоолол

Томъёо

Хэрэв ажилтан бүтэн цалинтай ажилласан бол түүний амралтын төлбөрийг дараахь томъёогоор тооцоолно.

Жишээ 1. Үндсэн амралт

Ажилтан 2014 оны 01-р сарын 8-наас эхлэн 28 хоногийн амралтаа авдаг. Төлбөрийн хугацаа 2014 оны 01 сарын 08-наас 2014 оны 09 сарын 30 хүртэл үргэлжилнэ. Сүүлийн 12 сарын хугацаанд тэрээр 360 мянган рублийн цалин авчээ.

28 хоногийн амралтын төлбөрийн хэмжээг дараах байдлаар тооцно: 360,000/12 сар/29.3*28 = 28,668.94 рубль.

Хэрэв сар бүрэн ажиллаагүй бол, дараа нь 29.3-ыг энэ сарын өдрийн тоонд хувааж, ажилласан тоогоор үржүүлнэ. Үүний дараа тооцооллыг стандарт томъёоны дагуу хийдэг, гэхдээ тооцооны өдрийн өөр тоотой.

Амралтын төлбөрийн хэмжээ = Өдөр тутмын дундаж орлого * амралтын хуанлийн өдрийн тоо.

Жишээ 2. Оныг бүрэн боловсруулаагүй бол

Ажилтан 2016 оны 8-р сарын 5-ны өдөр амралтаа авсан. Цалингийн хугацаа 2015 оны 7-р сарын 1-ээс 2016 оны 7-р сарын 31 хүртэл 12 сар байна. Цалин нь 26,000 рубль, өөр 35,000 нь урамшууллын хэмжээ юм. 2015 оны 9-р сарын 1-ээс 9-р сарын 30 хүртэл ажилтан цалинтай чөлөө авч, 2-р сарын 8-аас 2-р сарын 30 хүртэл өвчний чөлөө авч, ердөө 5000 рубль авсан.

Бид дараахь зүйлийг авна.

- 2016 оны 7-8-р сард - 29.3 хоног;

- 2016 оны 9-р сард - 0 хоног;

- 2016 оны 10-р сард - 2017 оны 1-р сард - 29.3 хоног;

- 2017 оны 2-р сард - 29.3: 28 * 5 = 5.23 хоног;

- 2017 оны 3-7 дугаар сард – 29.3 хоног.

Энэ нь тус бүр 29.3 хоногтой бүтэн 10 сар, 2, 9-р сард ажилласан 5.23 хоногийг бүрэн алдсан байх болно. Тооцоолол нь дараах байдалтай байна: 29.3*10+5.23+0 = 298.23 хоног.

Жилд ажилтны хүлээн авсан нийт дүн:

23,000*10+4,000+50,000 = 284,000 рубль.

Шаардлагатай амралтын төлбөрийн хэмжээ:

284,000/298,23*28 = 26,663,98 рубль – нийт дүн.

26,663,98 – 26,663,98*0,13 = 23,197,66 (татвар хасагдсан).

Нэмэлт амралтын төлбөрийг тооцдог жилийн үндсэн амралтын тооцоотой адил.

Амралтын төлбөрийг тооцоолох томъёо:

Амралтын төлбөрийн хэмжээ = Өдөр тутмын дундаж орлого * амралтын хуанлийн өдрийн тоо

Жишээ 3. Нэмэлт чөлөө

Ажилтан 2014 оны 06-р сарын 01-ний өдрөөс эхлэн 28 хоногийн амралтаа авдаг. Мөн ажлын 10 хоногийн нэмэлт амралттай. Төлбөрийн хугацаа 2014 оны 01 сарын 06-наас 2014 оны 06 сарын 29 хүртэл үргэлжилнэ. 2014.06.30-аас 2014.07.10 хүртэл - нэмэлт амралт. Тиймээс амралт 2014 оны 01 сарын 06-наас 2014 оны 07 сарын 10 хүртэл үргэлжилнэ. Амралтын хугацаа хуанлийн 39 хоног байна. Цалин нь 25,000 рубль юм.

Нэмэлт амралтыг харгалзан амралтын төлбөрийн хэмжээ:

300,000/12 сар/29,3*39 = 33,276,45 рубль.

Зургаан сарын амралтын төлбөрийн тооцоо

Зургаан сарын амралтын төлбөрийг тооцохдоо дундаж цалинг зургаан сарын бус харин өгөгдөлд үндэслэн тооцох хэрэгтэй. ажилтан ажилласан хугацаанд. Хүлээн авсан үр дүнг амралтын өдрийн тоогоор үржүүлнэ

Зургаан сарын амралтын төлбөрийг тооцохдоо дундаж цалинг зургаан сарын бус харин өгөгдөлд үндэслэн тооцох хэрэгтэй. ажилтан ажилласан хугацаанд. Хүлээн авсан үр дүнг амралтын өдрийн тоогоор үржүүлнэ

Жишээ:

Ажилтан 6 сар ажилласан. Цалин 23000 байсан. Зургаан сарын дараа ажилтан 14 хоног ажилласан хугацаандаа хуваарилагдсан амралтаа авдаг. Амралтын төлбөрийн хэмжээ нь:

Өдөр тутмын дундаж орлого= 23.000*6/(6*29.3) = 138.000/175.8 = 784.99 рубль

Тохиромжтой төлбөрийн хэмжээ= 784.99*14 = 10989.86 рубль.

Тус компанид 6 сар ажилласан ажилтан бүр амралт авах эрхтэй, түүнчлэн сүүлчийн амралтаас хойш 6 сараас дээш хугацаа өнгөрсөн бол.

Ямар хугацаанд?

Амралтын төлбөрийг тооцдог 12 сарын хугацаанд, хэрэв ажилтан нэг жилээс дээш ажилласан бол зургаан сараас дээш, гэхдээ нэг жилээс бага хугацаанд ажилласан бол тухайн байгууллагад ажилласан хугацаанд нь амралтын мөнгийг тооцно.

Хэрэв ажилтан ажлаас халагдахаар шийдсэн бол тооцоог дараах байдлаар хийнэ.

Байгууллагад ажилласан хугацаанд хуваарилагдсан амралтын өдрийн тоо = ажилласан бүтэн сарын тоо * ажилласан жилдээ тогтоосон амралтын өдрийн тоо / 12.

Хэрэв дундаж орлого байхгүй бол

Ерөнхийдөө шинэ ажилчид амралтаараа явах гэж яардаггүй бөгөөд эхлээд ажлын нэр хүндийг бий болгохыг хичээдэг.

Гэхдээ нягтлан бодогчдын практикт янз бүрийн тохиолдол байдаг, үүнд тооцооны хугацаанд ажилтнаас ямар нэгэн хуримтлал байхгүй, дундаж орлогыг тооцохдоо үүнийг анхаарч үзэх боломжтой (жишээлбэл, жирэмсний амралтаас буцаж ирсэн эмэгтэй).

Энэ тохиолдолд дараах байдлаар ажиллана.

Амралтын төлбөрийг тооцоолохТа үүнийг гараар томьёо ашиглан, Excel хүснэгтэнд амралтын төлбөрийн тооцоолуур ашиглан эсвэл янз бүрийн нөхцөл байдалд амралтын төлбөрийг тооцоолох тусгай онлайн програмуудыг ашиглан хийж болно.

Тооцоололд юу ороогүй вэ?

Орхиогүй хугацаа нь:

- өвчний үе;

- ажилтан хөдөлмөрийн болон хөдөлмөрийн зохицуулалтын дагуу чөлөө авсан цаг;

- жилийн чөлөө авах хугацаа;

- ажилтан бизнес аялалд явсан цаг;

- ажил олгогчоос үүссэн цаг хугацаа (сул зогсолт);

- ажилтан бусад шалтгаанаар ажлаас чөлөөлөгдсөн хугацааны дундаж цалинг хэвээр үлдээсэн хугацаа.

Амралтын төлбөрийн онцлог

Амралтын мөнгийг тооцох асуудалд үргэлж олон нюанс байдаг. Ажилтнууд тооцооны дүнд юу багтсаныг тэр бүр мэддэггүй, төлбөрт өөр өөр коэффициентүүд тооцогдож байгаа эсэх, индексжүүлсэн үү? Үүнтэй төстэй асуултуудыг авч үзье.

Бүс нутгийн коэффициент

Тэтгэмжийг суутгах

Амралтын төлбөр нь ажилтны амралтын үеэр төлсөн цалингийн нэг хэсэг тул энэ төлбөр нь албан ёсны орлого юм. Амралтын мөнгөнөөс хүүхдийн тэтгэмжийг заавал хасдаг.

Хэрэв амралтаа хойшлуулсан эсвэл ажилтан татгалзсан бол хөрөнгө ажилтны бусад орлогоос хасагдсан. Байгууллагад гүйцэтгэх хуудас илгээсэн бол ажил олгогч, нягтлан бодогч нь тэтгэлэг суутгах үүрэгтэй. Нягтлан бодогч нь энэ компанид ажиллаж байгаа хүүхдийн тэтгэлэг, тэтгэмжийн ажилтны тэтгэмжийн мөнгийг суутгах эрхтэй.

Дундаж орлого

Ажилтны орлогыг тодорхойлно бүх төлбөрийн нийт дүнгээс хамаарна, өмнөх амралтын дараа ажилдаа буцаж ирснээс хойш түүнд хүлээн авсан.

Ажилтны орлогыг тодорхойлно бүх төлбөрийн нийт дүнгээс хамаарна, өмнөх амралтын дараа ажилдаа буцаж ирснээс хойш түүнд хүлээн авсан.

Энэ дүн нь цалин, урамшуулал, санхүүгийн тусламжийг багтаасан болно. Гэхдээ хуульд ингэж заасан байдаг Ижил хугацаанд давхар хуримтлал хийхийг зөвшөөрөхгүй.

Өмнөх төлбөрийн хэмжээг шинэ хугацаанд оруулах боломжгүй тул эдгээр шилжүүлгийг шинэ төлбөрт оруулах нь давхар төлбөр болох тул амралтын төлбөрийг амралтын төлбөрийн дундаж орлогын тооцоонд оруулаагүй болно.

ОХУ-ын Сангийн яам ийм байр суурьтай байна амралтын төлбөр нь цалингийн нэг хэсэг биш юм, учир нь Амралтын төлбөр нь хөдөлмөрийн үйл ажиллагааны төлбөр биш, учир нь амралт нь ажилтан албан үүргээ гүйцэтгэхээс чөлөөлөгдөх үе юм.

Амралтын төлбөр цалингаас илүү байж болохгүй, учир нь тэдгээрийг тооцоолохын тулд ажилтны дундаж орлогыг авдаг. Орлогыг тооцохдоо цалин, урамшуулал болон бусад материаллаг урамшууллыг харгалзан үздэг. Тодорхой хугацаа, түүний дотор бизнес аялал зэргийг тооцдоггүй.

Индексжүүлэх

Цалингийн нэмэгдлийг хоёр аргаар хийж болно. индексжүүлэлт эсвэл цалингийн өсөлт. ОХУ-ын Хөдөлмөрийн хуулийн 130 дугаар зүйлд заасны дагуу индексжүүлэлтийн арга хэмжээ нь цалингийн баталгаа юм. Мөн цалингийн нэмэгдэл нь сайн дурынх. Цалингийн индексжүүлэлтийг хуульд заасан журмын дагуу явуулдаг.

Ажилтны амралтын төлбөрийг хөдөлмөрийн хууль тогтоомжийн дагуу тооцдог. Ажил олгогч бүр өөрийн байгууллагын ажилтны амралтын төлбөрийг тооцох аргыг сонгох эрхтэй. Хамгийн гол нь амралтын төлбөрийг тооцоход ямар ч алдаа гарахгүй бөгөөд тооцоололд гарсан аливаа алдааг ажилтны ашиг тусын тулд тайлбарлах ёстой.

Цалингийн чиглэлээр мэргэшсэн нягтлан бодогч ихэвчлэн амралтын цалингийн хуримтлалтай тулгардаг.

Түүгээр ч зогсохгүй цагийн ажилтанд чөлөө олгох, ажилд орсноос хойш зургаан сар ажиллаагүй шинэ ажилтанд чөлөө олгох гэх мэтчилэн сонирхолтой зүйл бий.

Энэ нийтлэлийг уншсаны дараа та 2019 онд амралтаа хэрхэн тооцоолох талаар сурч, амралтын төлбөрийг тооцоолох жишээнүүдтэй танилцах болно.

Хууль тогтоомжийн зохицуулалт

Хөдөлмөрийн зохион байгуулалт, цалин хөлсний талаархи хамгийн чухал зохицуулалтын баримт бичиг бол ОХУ-ын Хөдөлмөрийн тухай хууль юм. Амралтыг тооцохын тулд 19 дугаартай бүхэл бүтэн бүлэгтэй.

Нэмж дурдахад ажилчдад чөлөө олгохтой холбоотой зарим асуудлыг зохицуулахын тулд Холбооны хууль тогтоомж, ОХУ-ын Засгийн газрын тогтоолуудыг батлав.

Тухайлбал, 922 дугаар тогтоол 2007 оны 12-р сарын 24-ний өдрийн "Дундаж цалинг тооцох журмын онцлогийн тухай" нь дундаж цалинг тооцоход гарч болзошгүй асуудлуудыг шийдсэн.

Аж ахуйн нэгжийн орон нутгийн үндсэн акт нь хамтын гэрээ, энэ нь байгууллагын ажилчид болон ажил олгогчийн хооронд байгуулагдсан. Энэ нь жилийн чөлөө олгох бүх үндсэн нюансуудыг тусгасан болно. Нэмж дурдахад тодорхой ажилтанд чөлөө олгох гол зүйлийг хөдөлмөрийн гэрээнд тусгасан болно.

Амралтын төрөл, түүнийг олгох нөхцөл

ОХУ-ын Хөдөлмөрийн тухай хууль нь байгууллагын ажилчдад баталгаа өгдөг дараах төрлийн амралт:

ОХУ-ын Хөдөлмөрийн тухай хууль нь байгууллагын ажилчдад баталгаа өгдөг дараах төрлийн амралт:

- цалингүй орхих.

Эхний хоёр төрлийн амралт нь төлбөртэй байдаг. Гол амралтхуанлийн 28 хоногоор олгоно. Байгууллагын ажилтан зургаан сар тасралтгүй ажилласны дараа амралтаа авч болно.

Ажил олгогч нь тодорхой ангиллын мэргэжилтнүүдийг тэдний зөвшөөрлөөр чөлөөлөх эрхтэй. 6 сарын туршлагыг хүлээхгүйгээрБайгууллагад.

- түүний өмнөх ба дараа нь шударга хүйсийн төлөөлөгчид;

- 3 сар хүртэлх насны хүүхдийг үрчлэн авсан эцэг эх болох ажилчид;

- 18 нас хүрээгүй ажилчид.

Аж ахуйн нэгжид ажилласан дараагийн жилүүдэд ажилтан хүссэн үедээ амралтаа авч болно.

Тодорхой мэргэжилтнүүдэд зориулж суурилуулсан жилийн сунгасан амралт. Энэ нь Хөдөлмөрийн тухай хууль болон бусад холбооны хууль тогтоомжийн үндсэн дээр хийгддэг.

Тодруулбал, тэдгээр нь:

Нэмэлт амралтын өдрүүддундаж цалинг хадгалахын зэрэгцээ байгууллагын ажилчдын хувьд дараахь зүйлийг тогтооно.

- хэвийн хэмжээнээс гажсан тохиолдолд;

- ажлын онцгой шинж чанарын хувьд;

- тогтмол бус ажлын цагаар;

- алс хойд болон түүнтэй адилтгах газар нутагт ажиллах;

- хуулиар тогтоосон бусад тохиолдолд.

Дээр дурдсанаас гадна хамтын гэрээнд ажилтны амрах тусгай нэмэлт амралтын өдрийг тогтоож болно.

Амралтын өдрийн тоог хэрхэн тооцдог вэ?

Хэрэв ажилтны ажилласан хугацаа нь ажил олгогчтой бүтэн жил байвал амралтын өдрүүдийн тоог тооцоолоход хэцүү биш байх болно. Тодорхой ажил эрхэлж буй хүний амралтын хугацааг тухайн албан тушаалд ажилд орохдоо хөдөлмөрийн гэрээнд заасан байдаг. Ихэвчлэн байгууллагад нэг жил ажилласны дараа энэ баримт бичигт заасан өдрийн тоо буюу хагасыг нь амралтаар олгодог.

Ажилтан үүргээ гүйцэтгэсэн жил дуусахаас өмнө ажлаасаа чөлөөлөгдөх хүсэлт гаргасан эсвэл ажлаас халагдах шийдвэр гаргасан тохиолдол байдаг. Ийм тохиолдолд энэ ажилтан хэдэн өдөр амрах эрхтэйг тооцоолох шаардлагатай.

Үүнийг тооцоолж болно томъёо:

K = (M * Ko) / 12,

- K нь тухайн байгууллагад ажилласан хугацааны амралтын өдрийн тоо,

- M - бүрэн ажилласан сарын тоо,

- Ко - ажлын жилд тогтоосон амралтын өдрүүдийн тоо.

Жишээлбэл.Байгууллагад ажилтны тасралтгүй ажилласан хугацаа 7 сар байна. Хөдөлмөрийн гэрээнд ажилласан жилдээ 44 хоногийн амралт авах эрхтэй гэж заасан байдаг. Одоогийн байдлаар түүний авах эрхтэй амралтын өдрүүдийн тоо: (7 сар * 44 хоног) / 12 сар = 25.67 хоног.

Жишээлбэл.Байгууллагад ажилтны тасралтгүй ажилласан хугацаа 7 сар байна. Хөдөлмөрийн гэрээнд ажилласан жилдээ 44 хоногийн амралт авах эрхтэй гэж заасан байдаг. Одоогийн байдлаар түүний авах эрхтэй амралтын өдрүүдийн тоо: (7 сар * 44 хоног) / 12 сар = 25.67 хоног.

Амралтын өдрүүдийг тооцоолохдоо ажилласан саруудын тоо шаардлагатай хамгийн ойрын сар хүртэл. Дүрэм журмын дагуу дугуйралтыг дараах байдлаар хийх ёстой. Хоёр долоо хоногоос бага хугацааны илүүдлийг тооцохгүй. Хэрэв илүүдэл нь хоёр долоо хоногоос дээш байвал бүтэн сар хүртэл дугуйрсан байх ёстой.

Жишээлбэл, 4-р сарын 8-нд ажилтан ажилдаа орсон. Мөн оны арванхоёрдугаар сарын 19-нөөс хойш чөлөө хүсч байгаа. Энэ байгууллагад 7 сар хуанлийн 9 хоног ажилласан нь тогтоогдсон. Энэ өдрийн тоо хагас сар хүрэхгүй тул эдгээр 9 хоногийг хасдаг. Тооцоолол нь 7 сар тасралтгүй ажилласны үндсэн дээр хийгдсэн.

Ерөнхийдөө амралтын өдрүүдийг тооцоолохдоо та бутархай тоогоор төгсдөг. Тооцооллыг хөнгөвчлөхийн тулд олон нягтлан бодогчид бүхэл тоогоор бөөрөнхийлдөг боловч хуульд энэ үйлдлийг хаана ч заавал хийх ёстой гэж заагаагүй болно. Бөөрөнхийлөлтийг арифметикийн логикийн дагуу биш харин ажилтны ашиг тусын тулд хийх ёстой гэдгийг санах нь зүйтэй.

Жишээлбэл, ажилтан тооцохдоо амралтын өдрийн тоо 19.31 хоног байсан. Бөөрөнхийлөлт 20 хоногийн дараа гарна.

Тооцоолохдоо юуг харгалзан үздэг

ОХУ-ын Засгийн газрын 2007 оны 12-р сарын 24-ний өдрийн 922 тоот тогтоолоор өдрийн дундаж орлогыг тооцохтой холбоотой асуудлуудыг тусгасан болно. Өдөр тутмын дундаж цалингийн тооцоог хөдөлмөрийн хөлстэй холбоотой бүх төлбөрийг харгалзан үзэх ёстой гэж заасан.

Тэдэнд холбогдох:

Тэдэнд холбогдох:

- Цалин. Энэ нь албан ёсны цалин, тарифын хувь хэмжээ, хувь хэмжээгээр төлөх төлбөр, орлогын хувиар төлөх төлбөр болон бусад, түүний дотор мөнгөн бус цалин юм.

- Төрөл бүрийн тэтгэмж, нэмэлт төлбөр. Эдгээр нь бүх төрлийн урамшуулал, нөхөн олговрын төлбөр, хойд коэффициент, бүс нутгийн тэтгэмж юм.

- Гүйцэтгэлийн урамшуулал болон бусад урамшуулал.

- Хөдөлмөрийн хөлстэй холбоотой бусад төрлийн төлбөр.

Дундаж цалинг тооцоолохын тулд та зөвхөн бодит ажилласан цаг болон бодит гүйцэтгэсэн ажилд зориулж хийсэн хуримтлалыг авах хэрэгтэй. Үүнээс үзэхэд өдрийн дундаж цалинг тооцохдоо анхааралдаа авах шаардлагагүйдараах төлбөрүүд:

- Нийгмийн даатгалын сангаас санхүүжүүлсэн тэтгэмж, бусад төлбөр;

- дундаж орлогын үндсэн дээр хийсэн төлбөр (эдгээрт амралтын төлбөр, бизнес аялалын төлбөр орно);

- цалин хөлстэй холбоогүй нэг удаагийн урамшуулал (тодорхой баярын урамшуулал);

- бэлэг, санхүүгийн тусламж;

- хөдөлмөрийн хөлстэй холбоогүй бусад хуримтлал.

Харилцаанд байгаа ажлын үеамралтын тооцоонд оруулсан бол ижил зарчмыг баримтална. 12 сарын тооцооны хугацаанд зөвхөн тухайн ажилтны ажиллаж байсан цагийг багтаана.

Жилийн нийт туршлагаас амралтаа тооцоолох дараах хугацааг хасна:

- ажилтан дундаж цалин авах эрхээ хадгалах хугацаа;

- ажилтан ажиллаж байсан цаг;

- хөгжлийн бэрхшээлтэй хүмүүсийг асрах ажилд хуваарилсан цалинтай амралтын өдрүүд;

- ажилтныг ажлаас чөлөөлөх хугацаа (ажил тасалсан, сул зогсолт гэх мэт).

Тооцооллын дараалал

Амралтын төлбөрийг тооцох хугацаа нь амралтын өмнөх 12 сар юм.

Байгууллагын ажилтан энэ хугацаанд цалингийн хуримтлалгүй эсвэл тэр үед үнэхээр ажиллаагүй байх тохиолдол байдаг. Энэ тохиолдолд тооцооны хугацаа нь тооцооны жилийн өмнөх 12 сар байх ёстой. Амралтаас 2 жилийн өмнө хуримтлал, ажилласан өдөр байхгүй бол өдрийн дундаж цалинг тухайн ажилтан амралтаа авсан сарын мэдээлэлд үндэслэн тооцно.

Бүтэн цагаар ажилласан

Хамгийн тохиромжтой тохиолдол бол ажилтан бүх төлбөрийн хугацаанд амралт, өвчний чөлөө аваагүй байх явдал юм. Дараа нь тэр ажлын цагаа бүрэн хангана.

Ийм нөхцөлд амралтын төлбөрийг тодорхой дагуу тооцдог томъёо:

3г = 3г / (12 * 29.3)

- Zd - өдрийн дундаж орлого,

- Zg - жилийн цалин,

- 29.3 - хуанлийн өдрийн сарын дундаж тоо.

Хөдөлмөрийн жилийн хуримтлагдсан цалингийн хэмжээг амралтын өмнөх 12 сарын хуримтлагдсан цалинг нэгтгэн гаргана.

Бүрэн бус цагаар ажилласан

Дээр дурдсан томъёолол нь ажилтан 12 тооцооны сар бүрэн ажиллаагүй тохиолдолд амралтаа тооцоход тохиромжгүй.

Энд та өөр, илүү төвөгтэй ашиглах хэрэгтэй томъёо:

Zd = Zg / (M * 29.3 + D * 29.3 / Dn)

- M - бүтэн ажилласан сарын тоо,

- D - ажиллаагүй саруудад ажилласан хуанлийн өдрийн тоо,

- Өдөр - ажил хийгээгүй саруудын хуанлийн өдрийн норм.

Жишээ

Тохиолдол 1. Ажилтан 2-р сарын 20-ноос эхлэн 15 хоног амралтанд явах хүсэлтэй байна. Өнгөрсөн оны хоёрдугаар сараас энэ оны нэгдүгээр сар хүртэл тасралтгүй ажилласан. Энэ хугацаанд түүнд 198,750 рубль хуримтлагдсан бөгөөд үүнээс 13 мянган рубль нь түүний мэргэжлийн баярын урамшуулал байв. Амралтаа тооцохдоо нийт орлогоосоо энэ урамшууллын дүнг хасах ёстой. Энэ нь 185,750 рубль болж байна. Өдөр тутмын дундаж цалин 185,750 / (12 * 29,3) = 528,30 рубль болно. Үүний үр дүнд ажилтан 15 хоногийн амралтаараа 528.30 * 15 = 7924.50 рубль авна.

Тохиолдол 2. Ажилтан арванхоёрдугаар сараас хойш 21 хоног амардаг. Тооцооны хугацаанд тэрээр гуравдугаар сард хоёр долоо хоног ахисан түвшний сургалтанд хамрагдаж, есдүгээр сард 10 хоног амарсан. Түүний орлого, ажилласан хугацааны талаархи мэдээллийг хүснэгтэд үзүүлэв.

| Сар | Хуанлийн өдрүүдэд ажилласан цаг | Хуанлийн өдрүүдэд стандарт ажлын цаг | Хуримтлагдсан цалингийн хэмжээ | Нэмэлт төлбөр |

|---|---|---|---|---|

| Арванхоёрдугаар сар | 31 | 31 | 20000 | |

| Нэгдүгээр сар | 31 | 31 | 20000 | |

| Хоёрдугаар сар | 28 | 28 | 20000 | |

| Гуравдугаар сар | 17 | 31 | 27000 | 13000 рубль. - аяллын төлбөр |

| Дөрөвдүгээр сар | 30 | 30 | 20000 | |

| Тавдугаар сар | 31 | 31 | 20000 | |

| Зургадугаар сар | 30 | 30 | 20000 | |

| долдугаар сар | 31 | 31 | 20000 | |

| Наймдугаар сар | 31 | 31 | 20000 | |

| Есдүгээр сар | 20 | 30 | 30000 | 18,000 рубль. - амралтын төлбөр |

| Аравдугаар сар | 31 | 31 | 20000 | |

| Арваннэгдүгээр сар | 30 | 30 | 20000 | |

| НИЙТ: | 341 | 365 | 257000 | 31000 |

Дундаж орлогын тооцоонд 257,000 - 31,000 = 226,000 рубльтэй тэнцэх хэмжээний цалин орно. 10 сарын ажлын стандартыг бүрэн боловсруулсан. Гурав, есдүгээр сард хуанлийн 61 хоногийн нормоос ердөө 37 хоног ажилласан.

Энэ ажилтан өдөрт дунджаар 226,000 / (10 * 29.3 + 37 * 29.3/61) = 727.20 рубль авдаг. 21 хоногийн амралтын хэмжээ: 727.20 рубль болно. * 21 хоног = 15271.20 урэх.

Тооцооллын дүрэм, жишээг дараах видеонд үзүүлэв.

Ажилчдын амралтыг тооцоолох ерөнхий томъёо нь тийм ч төвөгтэй биш юм шиг санагддаг. Гэсэн хэдий ч схемийг тохируулах шаардлагатай олон тохиолдол байдаг гэдгийг санах нь зүйтэй.

Амралт хэрхэн, хэзээ олгодог вэ?

ОХУ-ын Хөдөлмөрийн тухай хуульд заасны дагуу ажилтанд жил бүр цалинтай чөлөө олгох ёстой. Энэ нь хуанлийн жил биш, харин ажлын жил гэсэн үг биш, өөрөөр хэлбэл тооцооллыг 1-р сарын 1-нээс биш, харин ажил бодитоор эхэлсэн өдрөөс (албан тушаалд ажилд орсон) хийдэг.

Ажилтан ажилласан эхний жилдээ 6-аас доошгүй сар ажилласны дараа цалинтай чөлөө авах эрхтэй. Ажилтан ба ажил олгогчийн харилцан тохиролцсоны үндсэн дээр түүнд чөлөө олгох боломжтой. Түүнээс гадна, хэрэв ажилтан эхний хагас жилийн өмнө ажлаасаа халагдсан бол ажил олгогч түүнд ашиглагдаагүй амралтын бүх өдрүүдэд мөнгөн нөхөн олговор олгох ёстой.

Ажил олгогч нь ажилтны хүсэлтээр зургаан сараас бага хугацаанд ажилласан ч гэсэн цалинтай чөлөө олгох үүрэгтэй хэд хэдэн тохиолдол байдаг - жишээлбэл, эмэгтэй хүн өмнө нь амралтаа авахыг хүсч байвал (эсвэл нэн даруй дараа) жирэмсний амралт; жирэмсний амралттай байгаа эмэгтэйн нөхөр чөлөө хүссэн бол; хэрэв ажилтан насанд хүрээгүй гэх мэт.

Ажилтан оронд нь ажилласан хоёр дахь жилээс эхлэн хөдөлмөрийн амралтыг энэ аж ахуйн нэгжид баталсан амралтын хуваарийн дагуу олгоно. Энэ тохиолдолд чөлөө авах эрх нь эхлэхээс өмнө олгож болно, гэхдээ тухайн ажлын жил эхлэхээс өмнө биш.

Хууль эрх зүйн чухал асуултуудын нэг: аль нь вэ? Асуудал гарвал хэн хариу өгөх вэ?

Аялал жуулчлалын агентлаг нь дэлхийн хаана ч байсан амралтаа өнгөрөөх боломжийг танд олгоно. Үүнийг нээх заавар бидэнд байна.

Амралтын хугацааг тооцоолох

Амралтын тооцооны хугацаа нь хуанлийн өмнөх 12 сарыг хэлнэ. Үүний зэрэгцээ, ажилтан цалингүй чөлөө, бизнес аялал, өвчний чөлөө, жирэмсний амралтанд байсан, ажил олгогчийн буруугаас болон бусад шалтгаанаар ажиллаагүй хугацааг тооцохгүй. ОХУ-ын хууль тогтоомжид заасан.

Амралтын тооцооны хугацаа нь хуанлийн өмнөх 12 сарыг хэлнэ. Үүний зэрэгцээ, ажилтан цалингүй чөлөө, бизнес аялал, өвчний чөлөө, жирэмсний амралтанд байсан, ажил олгогчийн буруугаас болон бусад шалтгаанаар ажиллаагүй хугацааг тооцохгүй. ОХУ-ын хууль тогтоомжид заасан.

Тусдаа тохиолдол бол хоёр сараас бага хугацаагаар хөдөлмөрийн гэрээ байгуулсан ажилчид (жишээлбэл, улирлын чанартай ажил) юм. Энэ тохиолдолд ажлын сарын хоёр ажлын өдрийн хэмжээгээр чөлөө олгоно.

Амралтын тооцооны дундаж орлого

Амралтын дундаж орлогыг тооцоолохдоо томъёог ашиглана N=P/(12*29.4). Энэ тохиолдолд N нь дундаж орлого, P нь тооцооны хугацаанд хуримтлагдсан цалин, 12 нь сарын тоо, 29.4 нь хуанлийн сарын дундаж өдрийн тоо юм.

Амралтын дундаж орлогыг тооцоолохдоо томъёог ашиглана N=P/(12*29.4). Энэ тохиолдолд N нь дундаж орлого, P нь тооцооны хугацаанд хуримтлагдсан цалин, 12 нь сарын тоо, 29.4 нь хуанлийн сарын дундаж өдрийн тоо юм.

Хугацаа нь бүрэн боловсруулагдаагүй бол тооцоолол арай төвөгтэй болно. Ажилтан хэсэг хугацаанд өвчний чөлөө, амралт гэх мэт байж болно.

Дараа нь томъёо дараах байдлаар харагдах болно: N=P/(Z*29.4+F), харин N нь дундаж орлого, P нь тооцооны хугацаанд хуримтлагдсан цалин, 29.4 нь хуанлийн сарын дундаж тоо, Z нь ажилтны бүрэн ажилласан хуанлийн саруудын тоо, F - бүрэн бус саруудын хуанлийн өдрийн тоо.

Амралтын тооцооны томъёолол, амралтын төлбөрийг хэрхэн төлдөг

Ажилтан бүрийн амралтын төлбөрийг тооцох үндэс нь түүний өдрийн дундаж орлого юм.

Ажилтан бүрийн амралтын төлбөрийг тооцох үндэс нь түүний өдрийн дундаж орлого юм.

Үүнийг тооцохдоо тухайн ажилтны жилийн хугацаанд олсон нийт дүнг 12-т хуваана.

Анхаарна уу: зөвхөн хөдөлмөрийн гэрээнд заасан төлбөрийг харгалзан үзнэ. Энэ нь бүх төрлийн нэг удаагийн урамшуулал, санхүүгийн тусламж гэх мэт. тооцооноос хассан.

Энэ нөхцөлд амралтын төлбөрийг тооцоолох томъёо нь иймэрхүү харагдах болно: N / 29.4xP, N нь сарын дундаж орлого, P нь амралтын хуанлийн өдрүүдийн тоо юм.

Хагас цагийн ажилчдын амралт

ОХУ-ын Хөдөлмөрийн тухай хуульд заасны дагуу гадаад болон дотоод цагийн ажилчид хуанлийн 28-аас доошгүй хоногийн цалинтай чөлөө авах эрхтэй.

ОХУ-ын Хөдөлмөрийн тухай хуульд заасны дагуу гадаад болон дотоод цагийн ажилчид хуанлийн 28-аас доошгүй хоногийн цалинтай чөлөө авах эрхтэй.

Хагас цагийн ажилтны амралтыг үндсэн ажлынхаа амралттай нэгэн зэрэг хуулиар олгодог. Үүний дагуу, хэрэв энэ нь дотоод цагийн ажилтан бол түүний үндсэн албан тушаал, хагас цагийн ажлын тайлангийн хугацаа давхцдаг. Үүний зэрэгцээ, цагийн ажилтны үндсэн ажилд амралтыг амралтын хуваарийн дагуу, нэмэлт ажилд - нэгэн зэрэг тогтоодог. Хэрэв хагас цагийн ажилд 6 сар ажиллаагүй бол ажил олгогч нь амралтаа урьдчилан өгөх үүрэгтэй гэдгийг санах нь зүйтэй.

Ажлаас халагдсаны дараа олгох амралтын нөхөн олговрын тооцоо, дараа нь ажлаас халагдсаны дараа амралтын хугацааг тооцоолох.

Хөдөлмөрийн сахилга батыг зөрчсөн гэх мэт шалтгаанаар ажил олгогчоос ажлаас халагдсан ажилчид дараа нь ажлаас халах эрхгүй. Хэрэв ажилтан "зохиол ёсоор" ажлаасаа халагдсан бол өөрийн хүсэлтээр эсвэл талуудын тохиролцоогоор ажил олгогч түүнд ийм амралт өгч болно, гэхдээ тэр үүнийг хийх үүрэггүй. Энэ тохиолдолд амралтын хугацааг тухайн жилийн турш (зөвхөн ажиллаж байсан саруудад биш) олгоно. Гэхдээ төлбөрийг бодит ажилласан цаг дээр үндэслэн тооцдог.

Хөдөлмөрийн сахилга батыг зөрчсөн гэх мэт шалтгаанаар ажил олгогчоос ажлаас халагдсан ажилчид дараа нь ажлаас халах эрхгүй. Хэрэв ажилтан "зохиол ёсоор" ажлаасаа халагдсан бол өөрийн хүсэлтээр эсвэл талуудын тохиролцоогоор ажил олгогч түүнд ийм амралт өгч болно, гэхдээ тэр үүнийг хийх үүрэггүй. Энэ тохиолдолд амралтын хугацааг тухайн жилийн турш (зөвхөн ажиллаж байсан саруудад биш) олгоно. Гэхдээ төлбөрийг бодит ажилласан цаг дээр үндэслэн тооцдог.

Хэрэв ажил олгогч нь ажлаас халагдахаас өмнө ажилтныг амралтаар хангах боломж, хүсэлгүй бол түүнд ашиглагдаагүй амралтын өдрүүдийн нөхөн олговрыг зүгээр л төлдөг.

Нөхөн олговрыг S: 29.4)/12*K томъёогоор тооцдог бөгөөд S нь хуанлийн сүүлийн жилийн ажилтны орлого, K нь амралтын өдрүүдийн тоо (ихэвчлэн 28 хоног) юм.

Жишээлбэл, Радуга компанийн ажилтан Виктор Лабазов 11 сар ажиллаад ажлаасаа гарах гэж байна гэж бодъё. Энэ хугацаанд тэрээр Солонго дээр 300 мянган рублийн орлого олсон байна. Томьёог ашигласнаар бид: (300000:29.4)/12*28=23809. Өөрөөр хэлбэл, огцрохдоо Лабазов ашиглагдаагүй амралтын өдрүүдэд 23,809 рублийн нөхөн төлбөр авах ёстой.

Одоо ажилтан Ромашкин ердөө 6 сар 10 хоног ажиллаж, 200,000 рублийн цалин авч байна гэж төсөөлөөд үз дээ. Дараа нь тооцооллын томъёо бага зэрэг өөрчлөгдөж, иймэрхүү харагдах болно: S: 29.4)/12*K, харин S нь сүүлийн хуанлийн жилийн Ромашкины орлогын хэмжээ, K нь амралтын өдрүүдийн тоо юм. Энэ нь эргээд K=2.33*N томъёогоор тодорхойлогддог бөгөөд N нь ажилтны бүрэн ажилласан сарын тоо юм.

Бидний жишээнд (200000:29.4)/12*14=7924. Өөрөөр хэлбэл, Ромашкин ажлаас халагдсаны дараа ашиглагдаагүй амралтын нөхөн төлбөрийг 7,924 рублийн хэмжээгээр авах ёстой.

Янз бүрийн тохиолдолд тооцоолох сонголтууд

Хамгийн энгийн тохиолдол бол ажилтан бүхэл бүтэн цалингийн хугацаанд ажилласан байх явдал юм. Жишээлбэл, Нарны үйлдвэрийн ажилтан Василий Семочкин 28 хоногийн амралтаар явж байна гэж бодъё. Өмнөх жилийн хугацаанд тэрээр 30 мянган рублийн цалин авч байжээ. Энэ тохиолдолд бид тоонуудыг томъёонд орлуулна: 30,000 / 29.4 x 28 = 28,571.43 (энэ нь Семочкины хүлээн авах амралтын төлбөрийн хэмжээ).

Хугацаа бүрэн боловсруулаагүй тохиолдолд тооцоолол илүү төвөгтэй байдаг. Сар бүр 20,000 рублийн цалин авдаг Ромашка компанийн ажилтан Васильков 14 хоногийн цалинтай чөлөө авч байна гэж бодъё. Үүний зэрэгцээ, тооцооны хугацаанд 14 хоногийн турш Васильков өвчний чөлөө авсан бөгөөд энэ сард түүний цалин 10,000, тэтгэмж нь 4,715 рубль байв.

Энэ тохиолдолд та түүний цалинг 12 биш, харин 11 сараар үржүүлж, 10,000 нэмэх хэрэгтэй. Энэ нь 230,000 рубль болж байна. Дараа нь бид ажилласан хугацааны хуанлийн өдрүүдийг тооцоолно: 29.4 хоног х 11 сар + 29.4 хоног / 30 хоног х 15 хоног. Бид 338.1 авдаг. Дараа нь бид эдгээр өдрүүдийн Васильковын амралтын дундаж цалинг тооцоолно: 230,000 / 338.1 хоног = 680.27 рубль. Энэ тоог амралтын өдрийн тоогоор (14) үржүүлнэ. Нийтдээ Васильков 9,523.78 рублийн амралтын төлбөр авах ёстой.

Нийтлэл тусалсан уу? Манай нийгэмлэгүүдэд бүртгүүлээрэй.

Тайлбартай ажлын төрлөөр үнэ

Орон сууц, нийтийн аж ахуй, нийтийн үйлчилгээний төлбөрийн нөхцөл

Зээлийн төлбөрийг хожимдуулсан - үр дагавар нь юу вэ?

Шүүхийн шийдвэр гарсны дараа банк хүү тооцож болох уу?

Үйлдвэрлэлийн компанийн санхүүжилтийн эх үүсвэр болох банкны зээл