Yra specialių mokesčių režimų, kuriais siekiama sumažinti mokesčio bazė verslininkams ir palengvinti valdymą bei pristatymą finansinės ataskaitos. Vieningo žemės ūkio apmokestinimo režimo įvedimo tikslas – remti ir skatinti ūkio žemės ūkio sektoriaus plėtrą. Įmonės, užsiimančios žemės ūkio produktų gamyba, perdirbimu ir realizavimu, tvarko supaprastintą pajamų apskaitą, paprastą atskaitomybę ir moka 6 proc. Jie atleidžiami nuo PVM, pajamų ir turto mokesčių, kuriuos pakeičia vienkartinis mokestis, apskaičiuotas įstatymų nustatyta tvarka.

Puslapio turinys

Kas yra vieningas žemės ūkio mokestis (USAT)

Vieningas žemės ūkio mokestis yra vienas iš specialių apmokestinimo režimų, kuriuos taiko vykdantys verslininkai komercinė veiklažemės ūkio produktų gamyboje, perdirbime ir realizavimo srityje, taip pat žvejyboje.

Vieningo žemės ūkio mokesčio naudojimo sąlygos:

- Organizacija turi verstis žemės ūkio produktų gamyba, perdirbimu (pirminiu ar pramoniniu) ir pardavimu arba vykdyti veiklą žvejybos srityje.

SVARBU: pagrindinė Vieningo žemės ūkio mokesčio sąlyga yra žemės ūkio produktų gamyba. Vienodo žemės ūkio mokesčio apmokestinimo režimą gali taikyti tik produkciją gaminančios įmonės. Įmonės, kurios tik perdirba ir parduoda žemės ūkio produkciją, bet jos negamina, negali taikyti Vieningo žemės ūkio mokesčio.

- Organizacija turi gauti ne mažiau kaip 70% pajamų iš veiklos, susijusios su žemės ūkio produktų gamyba, perdirbimu ir realizavimu.

Kas laikomas žemės ūkio produktų gamintoju:

- ir žemės ūkio produktų gamyba, o vėliau perdirbimas ir pardavimas;

- žemės ūkio kooperatyvai;

- žvejyba (čia yra sąlygos dėl darbuotojų skaičiaus ir naudojamų laivų skaičiaus).

Kas laikomas žemės ūkio produktu:

- augalininkystės produktai;

- gyvulininkystės produktai;

- žuvininkystės produktai (žuvų ir kitų biologinių vandens telkinių gaudymas, auginimas ar auginimas);

- žemės ūkio ir miškininkystės produktai.

Kas negali taikyti vieningo žemės ūkio mokesčio:

- organizacijos ir individualūs verslininkai, užsiimantys tik pirminiu ar antriniu žemės ūkio produktų perdirbimu ir jų pardavimu be gamybos.

- organizacijos ir individualūs verslininkai, užsiimantys akcizais apmokestinamų prekių gamyba ir pardavimu, taip pat veikiantys azartinių lošimų verslo srityje.

- organizacijos, susijusios su valstybinėmis, biudžetinėmis ir autonominėmis įstaigomis.

Vieningas žemės ūkio mokestis 2020 m

Vieningo žemės ūkio mokesčio apmokestinimo objektas yra pelnas, gautas iš veiklos žemės ūkio produktų gamybos, perdirbimo ir realizavimo srityje, sumažintas sąnaudomis (išlaidos turi būti dokumentuojamos ir teisingai apskaitytos finansinėje atskaitomybėje).

Vieningo žemės ūkio mokesčio tarifas yra 6%.

Vieningo žemės ūkio mokesčio apskaičiavimo tvarka.

Vieningas žemės ūkio mokestis apskaičiuojamas pagal formulę:

mokesčio bazė * tarifas 6 proc.

Vieningo žemės ūkio mokesčio mokesčio bazė yra rodiklis „pajamos atėmus išlaidas“.

Vieningo žemės ūkio mokesčio apskaičiavimo pavyzdys:

Organizacijos pelnas yra 900 000 rublių.

Organizacijos išlaidos – 546 000 rublių.

Vieningas žemės ūkio mokestis = (900 000 – 546 000)*6% = 21 240 rublių.

Vieningas žemės ūkio mokestis mokamas du kartus per metus:

- Pirmoji įmoka sumokama avanso forma iki dabartinės liepos 25 d mokestinis laikotarpis;

- Antroji išmoka mokama pagal praėjusių metų rezultatus iki mokestinio laikotarpio, einančio po einamojo, kovo 31 d.

Kokie mokesčiai mokami pagal vieningą žemės ūkio mokesčių režimą?

Taikant Vieningo žemės ūkio mokesčio režimą, verslininkai yra atleidžiami nuo pagrindinių mokesčių, mokamų pagal bendrąjį režimą (OSNO). Šie mokesčiai pakeičiami vienu mokesčiu, kuris apskaičiuojamas įstatymų nustatyta tvarka.

UTII mokėtojai turi sumokėti šiuos mokesčius:

- Vieningas žemės ūkio mokestis pagal pirmojo pusmečio ir metų rezultatus (du kartus per mokestinį laikotarpį);

- Privaloma draudimo įmokų Pensijų fonde ir Privalomojo sveikatos draudimo fonde;

- Gyventojų pajamų mokestis darbuotojams.

Kokios ataskaitos teikiamos taikant Vieningą žemės ūkio mokestį?

Kadangi vieningo žemės ūkio mokesčio apskaičiavimo mokesčio bazė yra rodiklis „pajamos atėmus išlaidas“, visos išlaidos turi būti teisingai įvertintos ir atspindėtos deklaracijoje.

Šiame straipsnyje kalbama apie tipinius sprendimus teisiniais klausimais, bet kiekvienas atvejis individualus. Jei norite sužinoti, kaip išspręsti jūsų problemą, susisiekite su mūsų konsultantu visiškai NEMOKAMAI!

Vieningo žemės ūkio mokesčio verslininkai privalo tinkamai tvarkyti Pajamų ir išlaidų apskaitos knygą (KUDiR). Visos išlaidos turi būti dokumentuojamos. Išlaidas patvirtinančiais dokumentais gali būti laikomi grynųjų pinigų ir pardavimo kvitai, mokėjimo kvitai ir kiti mokėjimo dokumentai, pažyma apie darbų atlikimą, paslaugų sutartis ir pan.

Svarbu žinoti, kad skaičiuojant vieningą žemės ūkio mokestį galima atsižvelgti ne į visas išlaidas. Konkretus išlaidų, į kurias galima atsižvelgti apskaičiuojant mokestį, sąrašas pateiktas Rusijos Federacijos mokesčių kodekso 346.5 straipsnyje.

SVARBU: Vieningo žemės ūkio mokesčio mokėtojai gali į išlaidas įtraukti savo ir darbuotojų privalomojo draudimo įmokas.

Deklaraciją galima pateikti šiais būdais:

- Asmeniškai atvykę į Federalinės mokesčių tarnybos inspekcijos biurą jūsų gyvenamojoje vietoje (IP) arba organizacijos buveinėje popierine forma. Deklaracija pildoma 2 egzemplioriais;

- Per trečiąjį įgaliotą asmenį, esant notaro patvirtintam įgaliojimui;

- Išsiųskite paštu vertingą laišką su inventoriumi. Savo rankose turite turėti investicijų inventorių ir mokėjimo kvitą. Kvite nurodyta data bus laikoma deklaracijos pateikimo data.

- Autorius paštu internetu, naudodamiesi specialiomis tam paslaugomis.

Teisės naudotis vieningu žemės ūkio mokesčiu praradimas

Vieningo žemės ūkio mokesčio išregistravimas gali įvykti dėl kelių priežasčių:

Teisės į vieningą žemės ūkio mokestį netekimas dėl Rusijos Federacijos mokesčių kodekso nustatytų taikymo sąlygų pažeidimo.

Pavyzdžiui, pajamos iš žemės ūkio gamybinės veiklos ataskaitinio laikotarpio pabaigoje buvo mažesnės nei reikalaujama 70 proc. Jei mokestinio laikotarpio pabaigoje priverstinai netenkama teisės į vieningą žemės ūkio mokestį, perskaičiavimas automatiškai atliekamas pagal bendrą apmokestinimo režimą, o tai lemia reikšmingą mokesčių našta verslininkas.

Atsisakymas taikyti Vieningą žemės ūkio mokestį dėl perėjimo prie kito apmokestinimo režimo.

Jei verslininkas nori pradėti taikyti kitokią mokesčių sistemą, jis turi pateikti atitinkamą pranešimą Federalinei mokesčių tarnybai.

Netekus teisės ar atsisakius taikyti Vieningą žemės ūkio mokestį, būtina siųsti mokesčių inspekcija pranešimą ne vėliau kaip iki kito mėnesio 25 d.

Formos pranešimams Federalinei mokesčių tarnybai pateikti:

- Pranešimas apie Vieningo žemės ūkio mokesčio režimo taikymo nutraukimą pateikiamas forma Nr. 26.1-7;

- Pranešimas apie teisės naudotis vieningu žemės ūkio mokesčiu praradimą pateikiamas forma Nr.26.1-2;

- Pranešimas apie atsisakymą toliau naudoti Vieningą žemės ūkio mokestį pateikiamas forma Nr. 26.1-3.

Perėjimas prie vieningo žemės ūkio mokesčio

Perėjimas prie vieningo žemės ūkio mokesčio vykdomas savanoriškai. Norėdami pakeisti, turite pateikti atitinkamą pranešimą mokesčių inspekcijai. Individualūs verslininkai pateikia pranešimą savo gyvenamosios vietos mokesčių inspekcijai, organizacijos – federalinei mokesčių tarnybai įmonės buveinėje.

- pranešimas gali būti pateiktas nedelsiant arba organizacijai kartu su visais dokumentais;

- pranešimas apie perėjimą prie vieningo žemės ūkio mokesčio gali būti pateiktas per 30 dienų nuo individualaus verslininko ar įmonės įregistravimo dienos;

- pereinant prie vieningo žemės ūkio mokesčio iš kito apmokestinimo režimo, atitinkamą pranešimą būtina pateikti iki gruodžio 31 d. šie metai, nes visiškai pereiti ir pradėti veikti pagal vieningą žemės ūkio mokesčio režimą galima tik prasidėjus naujiems kalendoriniams metams.

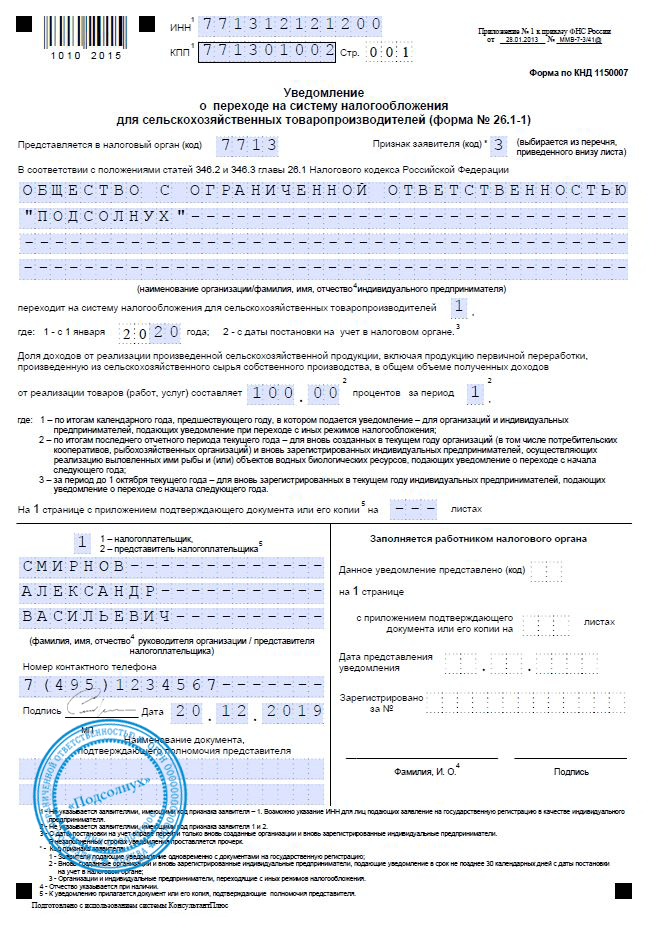

Pranešimas apie perėjimą prie vieningo žemės ūkio mokesčio pateikiamas forma Nr.26.1-1.

Atsakomybė už deklaracijos pateikimo ir mokesčių sumokėjimo terminų pažeidimą pagal Vieningą žemės ūkio mokestį

Pagal Rusijos Federacijos mokesčių kodekso 122 straipsnį, nesumokėjus mokesčių, verslininkui taikoma bauda nuo 20% iki 40% nesumokėtos sumos.

Remiantis Rusijos Federacijos mokesčių kodekso 119 straipsniu, už pavėluotą ataskaitų pateikimą numatytos baudos: administracinės baudos. Bauda gali būti už kiekvieną pilną arba mažiau nei mėnesį vėluoja 5 – 30 % nesumokėto mokesčio sumos, kuri turėjo būti sumokėta remiantis šia deklaracija. Bet ne mažiau kaip 1000 rublių.

Taigi Vieningo žemės ūkio mokesčio režimas skirtas remti ir skatinti verslininkų veiklą žemės ūkio srityje. Šiuo tikslu vieninga žemės ūkio mokesčių tvarka numato gana žemą 6% mokesčio tarifą ir supaprastino ataskaitų tvarkymo ir pateikimo Federalinei mokesčių tarnybai sąlygas.

Diana Demina

išsiaiškino vieningą žemės ūkio mokestį

Antonas Dybovas

mokesčių ekspertas

Vieningas žemės ūkio mokestis – vieningas žemės ūkio mokestis.

Tai mokesčių režimas gamintojams, kurie dirba augalininkystės, gyvulininkystės, miškininkystės ir žemės ūkio srityse. Pagal šią tvarką individualūs verslininkai ir įmonės atleidžiami nuo kelių mokesčių:

- Pajamų mokestis. Išimtis yra dividendų mokestis ir kai kurios LLC skolinių įsipareigojimų rūšys.

- Gyventojų pajamų mokestis individualiems verslininkams.

- Nekilnojamojo turto mokestis, jei jis naudojamas žemės ūkio versle.

Mes jums pasakysime, kas ir kokiomis sąlygomis gali dirbti už Vieningą žemės ūkio mokestį. Straipsnis padės suprasti bendruosius dalykus, tačiau dėl niuansų rekomenduojame kreiptis į buhalterį.

Kas gali dirbti už Vieningą žemės ūkio mokestį

Norėdami dirbti Vieningame žemės ūkio mokestyje, organizacijos ir individualūs verslininkai turi atitikti šiuos reikalavimus:

- Užsiima žemės ūkio produktų gamyba, perdirbimu ir pardavimu. Pagrindinis žodis yra gamyba. Jei pirksite avietes iš ūkininko ir iš jų gaminsite uogienę, negalėsite pereiti prie vieningo žemės ūkio mokesčio.

- Pajamų iš žemės ūkio veiklos dalis turi sudaryti ne mažiau kaip 70% visų pajamų. Tai visos pajamos, gautos pagal žemės ūkio OKVED kodus. Pavyzdžiui, kodų grupė 01 yra susijusi su augalininkyste, gyvulininkyste, o 03 – su žvejyba.

Tai yra organizacijų ir individualių verslininkų, kuriems įstatymai draudžia dirbti vieningam žemės ūkio mokesčiui, sąrašas:

- Akcizais apmokestinamų prekių, tokių kaip alkoholis ar kvepalai, gamintojai.

- Azartinių lošimų verslo atstovai.

- valstybės ir biudžetinės įstaigos.

Jeigu paprasta kalba, tada taip: renki avietes, verdi uogienę ir parduoda – gali dirbti už Vieningą žemės ūkio mokestį. Jūs tiesiog perkate avietes ir iš jų gaminate uogienę – negalite dirbti už Vieningą žemės ūkio mokestį.

Kaip sumokėti vieningą žemės ūkio mokestį

Mokestis apskaičiuojamas pagal šią formulę:

Vieningas žemės ūkio mokestis = mokesčio bazė × mokesčio tarifas

Mokesčių apskaičiavime nėra nieko sudėtingo. Sunku nustatyti, į kokias pajamas ir išlaidas galima atsižvelgti. Mokesčių kodekse yra visas pajamų ir išlaidų sąrašas. Pavyzdžiui, į pajamų sąrašą įtraukiamos pajamos iš prekių pardavimo, iš pristatymo žemės sklypai už nuomą ir palūkanas banko depozitas. Į išlaidų sąrašą įtrauktos išlaidos darbuotojų atlyginimams, kompensacijų ir išmokų mokėjimui, sėklų, sodinukų, trąšų, pašarų ir vaistų gyvuliams įsigijimui, tarnybinio transporto priežiūrai.

Pajamas gali sumažinti ankstesnių metų nuostoliai.

Mokesčio tarifas. Anksčiau tarifas buvo fiksuotas, tačiau nuo 2019 m. kiekvienas regionas gali nusistatyti savo. Maksimalus – 6 proc.

IN Kemerovo sritis Vieningo žemės ūkio mokesčio verslininkai iki 2021 m. moka 3% mokesčio tarifą, Maskvoje - 6% tarifą, o Maskvos srityje - nulinį tarifą. Maskvos srities verslininkams mokesčių mokėti nereikia – tereikia užpildyti deklaraciją.

Kada mokėti

Buhalteris gali padėti atlikti skaičiavimus, bet štai trumpas pavyzdys.

Per pirmuosius šešis mėnesius verslininkas uždirbo 600 000 RUB, išlaidos - 400 000 RUB. Mokesčio tarifas yra 6%.

(600 000 R – 400 000 R) × 6 % = 12 000 R

Antrąjį pusmetį verslininkas uždirbo 800 000 RUB, išlaidos - 700 000 RUB. Reikia paskaičiuoti vieningo žemės ūkio mokesčio sumą visiems metams ir iš jos atimti jau sumokėtą avansą.

Mokestis už visus metus:

(600 000 R + 800 000 R) − (400 000 R + 700 000 R) × 6 % = 18 000 R

Atimkite avansą:

18 000 R – 12 000 R = 6 000 R.

Tiesą sakant, skaičiavimai paprastai yra sudėtingesni. Turite suprasti, į kurias išlaidas galima atsižvelgti, o į kurias ne. Todėl rekomenduoju kreiptis pagalbos į patyrusį buhalterį.

PVM vieningam žemės ūkio mokesčiui

Nuo 2019 m. žemės ūkio gamintojai, mokantys vieningą žemės ūkio mokestį, privalo mokėti PVM. Tačiau yra atvejų, kai įmonė ar individualus verslininkas gali būti atleistas nuo šios pareigos:

- Jeigu įmonė ar individualus verslininkas prašymą dėl noro pasinaudoti lengvata pateikė tais pačiais metais, kai buvo įregistruoti.

- Jei nuo sausio 1 dienos perėjote nuo OSN prie vieningo žemės ūkio mokesčio ir tuo pačiu pateikėte prašymą atleisti nuo PVM.

- Jei pajamos iš veiklos pagal Vieningą žemės ūkio mokestį už praėjusius metus neviršijo ribos. Kiekvienais metais ji skiriasi. 2018 metais - 100 milijonų rublių, 2019 metais - 90 milijonų rublių, 2020 metais - 80 milijonų rublių.

Visais atvejais pranešimas pateikiamas mokesčių inspekcijai pagal įmonės buveinę arba individualaus verslininko gyvenamąją vietą. Terminas yra iki mėnesio, kurį buvo pradėta taikyti pašalpa, 20 dienos.

Vieningo žemės ūkio mokesčio apskaita ir atskaitomybė

IP apskaita. Verslininkai neprivalo vesti buhalterinės apskaitos. Visos jų ataskaitos yra pajamų ir išlaidų knyga bei mokesčių deklaracija.

Pajamų ir išlaidų knygą (KUDiR) galima vesti internete arba popierine forma. Vieningas žemės ūkio mokestis yra vienintelis režimas, kuriuo reikia registruoti knygą mokesčių inspekcijoje: popierinę - prieš pradedant techninę priežiūrą, elektroninė išspausdinama ir pateikiama iki kitų metų kovo 31 d.

Mokesčių deklaracija turi būti pateikta iki kitų ataskaitinių metų kovo 31 d. Už 2019 metus deklaracija turi būti pateikta iki 2020 metų kovo 31 d.

Jeigu žemės ūkio gamintojas per metus nustoja dirbti, jis turi apie tai pranešti mokesčių inspekcijai ir pateikti deklaraciją iki kito mėnesio 25 d. Pavyzdžiui, verslininkas nustojo dirbti gegužę ir tą patį mėnesį apie tai pranešė mokesčių inspekcijai. Deklaraciją jis turi pateikti iki birželio 25 d.

Apskaita įmonėse.Įmonėms viskas sudėtingiau – reikia vesti apskaitą: surašyti balanso lapas ir pranešti apie finansinius rezultatus, vesti pajamų ir išlaidų, kurios yra susijusios su mokesčių apskaičiavimu, apskaitą. Mokesčių deklaracija teikiama kartą per metus, iki kovo 31 d.

Mažos žemės ūkio įmonės, pavyzdžiui, valstiečių ir ūkių įmonės, vartotojų kooperatyvai, gali vesti apskaitą pagal supaprastintą schemą. Bet buhalterio vis tiek reikės.

Kaip pereiti prie vieningo žemės ūkio mokesčio

Nauji individualūs verslininkai ir įmonės gali pateikti pranešimą kartu su kitais registracijos dokumentais arba per 30 kalendorinių dienų nuo registracijos. Jei vėluosite, turėsite dirbti OSN ir sumokėti visus mokesčius.

Vieningo žemės ūkio mokesčio derinimas su kitais mokesčių režimais

Verslininkai gali derinti vieningą žemės ūkio mokestį su patentu ir UTII – vienu sąlyginių pajamų mokesčiu, o įmonės – tik su UTII. Tiesa, yra niuansas: per savo žemės ūkio produkciją parduoti negalima išparduotuvių ir valgyklos. Jūs negalite parduoti agurkų iš savo sodo savo daržovių kioske, bet kaimynas gali juos nusipirkti iš jūsų ir parduoti savo kioske.

Derinant režimus, pajamų iš žemės ūkio veiklos dalis turėtų sudaryti ne mažiau kaip 70% visų verslo rūšių pajamų.

Vieningo žemės ūkio mokesčio išregistravimas

Įmonė ar individualus verslininkas turi būti išregistruotas pagal Vieningą žemės ūkio mokestį trimis atvejais:

- Jei netekote teisės dirbti už Vieningą žemės ūkio mokestį.

- Jei jie nebevykdo vieningo žemės ūkio mokesčio, pavyzdžiui, jei įmonė uždarė žemės ūkio veiklą.

- Jeigu nori pereiti prie kitos mokesčių sistemos.

Bet kuriuo iš šių atvejų turite pateikti pranešimą dviem egzemplioriais mokesčių inspekcijai įmonės buveinėje arba individualaus verslininko gyvenamojoje vietoje. Tam yra skirta 15 dienų nuo sprendimo priėmimo dienos.

Teisės į vieningą žemės ūkio mokestį netekimas

Įmonė ir individualus verslininkas netenka teisės į vieningą žemės ūkio mokestį, jeigu nebeatitinka šios apmokestinimo sistemos teisės aktų reikalavimų. Pavyzdžiui, pradėjo gaminti akcizais apmokestinamas prekes arba pajamos iš žemės ūkio veiklos nesiekė 70 proc.

Jei praradote teisę į vieningą žemės ūkio mokestį, turite apie tai pranešti mokesčių inspekcijai. Tada teks mokėti mokesčius, lyg išdirbtum visus metus bendra sistema.

Pavyzdžiui, pirmus šešis mėnesius įmonė užsiėmė medaus gamyba ir prekyba. Antroje metų pusėje ji pakeitė profilį ir pradėjo gaminti midų – tai akcizais apmokestinamas produktas. Nebegalima dirbti už vieningą žemės ūkio mokestį, todėl įmonė perėjo prie OSN. Ji privalo mokėti mokesčius pagal OSN už visus metus, net ir nuo pajamų iš medaus gamybos ir pardavimo.

Kadangi pastaruoju metu valstybė skiria didesnį dėmesį žemės ūkio įmonių veiklai, manėme, kad tikslinga išanalizuoti problemas, su kuriomis susiduria mokesčių mokėtojai, taikantys specialų apmokestinimo režimą žemės ūkio gamintojams.

Organizacijos ir individualūs verslininkai, kurie yra žemės ūkio gamintojai pagal Rusijos Federacijos mokesčių kodekso 26.1 skyrių, turi teisę savanoriškai pereiti prie vieningo žemės ūkio mokesčio (USAT) mokėjimo šiame Rusijos mokesčių kodekso skyriuje nustatyta tvarka. Federacija (Rusijos Federacijos mokesčių kodekso 346.1 straipsnio 2 dalis).

PVM atskaita pereinant prie vieningo žemės ūkio mokesčio

Praktikoje dažnai pasitaiko situacijų, kai prekes perka ir naudoja mokesčių mokėtojas iki perėjimo prie vieningo žemės ūkio mokesčio režimo, o už jas atsiskaito po jo. Atitinkamai, kyla klausimas dėl galimybės taikyti PVM atskaitą.

Rusijos Federacijos mokesčių kodekso 346.1 straipsnis numato, kad žemės ūkio produktų gamintojų apmokestinimo sistema taikoma kartu su bendru apmokestinimo režimu. Perėjimą prie vieningo žemės ūkio mokesčio mokėjimo ar grįžimo prie bendro apmokestinimo režimo organizacijos ir individualūs verslininkai atlieka savanoriškai.

Rusijos Federacijos mokesčių kodekso 346.2 straipsnis nustato, kad vieningo žemės ūkio mokesčio mokėtojais pripažįstamos organizacijos ir individualūs verslininkai, kurie perėjo prie vieningo žemės ūkio mokesčio mokėjimo Rusijos Federacijos mokesčių kodekso 26.1 skyriuje nustatyta tvarka. Remiantis str. Rusijos Federacijos mokesčių kodekso 346.2 ir 346.3 straipsniuose žemės ūkio gamintojai gali pereiti prie vieningo žemės ūkio mokesčio režimo.

6 str. Rusijos Federacijos mokesčių kodekso 346.2 straipsnyje nustatyta, kad pereiti prie vieningų žemės ūkio mokesčių neturi teisės:

- organizacijos ir individualūs verslininkai, užsiimantys akcizais apmokestinamų prekių gamyba;

- vykdančios organizacijos ir individualūs verslininkai verslumo veikla azartinių lošimų verslo srityje;

- vyriausybė, biudžetas ir autonominės institucijos(dėl 2010 m. gegužės 8 d. federalinio įstatymo Nr. 83-FZ „Dėl tam tikrų teisės aktų pakeitimų“ įsigaliojimo). Rusijos Federacija ryšium su tobulėjimu legalus statusas valstybės (savivaldybių) institucijos“).

Taigi teisę į mokesčių atskaitas ir grąžinimą iš PVM biudžeto gali naudotis tik šio mokesčio mokėtojai.

Pagal išlygą 3 p. 2 str. Rusijos Federacijos mokesčių kodekso 170 straipsnyje nurodytos PVM sumos, pateiktos pirkėjui perkant prekes (darbus, paslaugas), įskaitant ilgalaikį turtą ir nematerialusis turtas, asmenų, kurie nėra PVM mokėtojai pagal Rusijos Federacijos mokesčių kodekso 21 skyrių arba yra atleisti nuo prievolės jį apskaičiuoti ir sumokėti, yra įtraukiami į prekių (darbų, paslaugų) gamybos ir pardavimo išlaidas. ).

Remiantis oficialia Rusijos finansų ministerijos pozicija, jei asmenys, perėję prie supaprastintos mokesčių sistemos arba mokesčių sistemos UTII forma, apskaičiuoja PVM sumą, skirtą sumokėti į biudžetą už išsiųstas prekes (darbus, paslaugas). (atlikti, suteikti) iki perėjimo prie tokių specialių mokesčių režimų, tada šie asmenys turi teisę atskaityti mokesčių sumas už prekes (darbus, paslaugas), naudojamas vykdant prekių (darbų, paslaugų) pardavimo sandorius, kuriems taikomi 2008 m. PVM, bet sumokėtas perėjus prie specialių mokesčių režimų (2005-12-19 raštas Nr. 03-04-15/116). Nepaisant to, kad šiame laiške kalbama apie UTII ir supaprastintą mokesčių sistemą, atrodo, kad galima išplėsti šį požiūrį į unifikuoto žemės ūkio mokesčio mokėjimą, kuris taip pat yra specialus mokesčių režimas.

Yra atskiri teismų sprendimai, patvirtinantis nurodytą tarnybinę poziciją (FAS Volgos apygardos 2008 m. liepos 17 d. nutarimai Nr. A12-10958/07, FAS Uralo r. 2007 m. gruodžio 24 d. Nr. F09-10650/07-S2).

Tačiau dauguma arbitražo teismai užima priešingą poziciją. Teismai atkreipia dėmesį į tai, kad jeigu mokesčių mokėtojas sumokėjo PVM po perėjimo prie specialaus mokesčių režimo, tai jis neturi teisės atskaityti šio mokesčio sumos (Uralo rajono federalinės antimonopolinės tarnybos 2009 m. rugpjūčio 18 d. nutarimas Nr. F09-5876/09-S2, 1.02, Nr. Ф09-34/06-С2, Šiaurės Kaukazo rajono FAS, 2008-08-28, Nr. Ф08-5017/2008, Šiaurės Vakarų FAS. Rajonas 2006-06-30 Nr. A66-911/2005).

Be to, šią poziciją patvirtino Rusijos Federacijos Aukščiausiojo arbitražo teismo prezidiumas 2005-09-13 nutarimu Nr.4287/05.

Pažymėtina, kad nagrinėjama problema aktuali dėl sandorių, įvykdytų iki 2006 m. sausio 1 d., taip pat po nurodytos datos, dėl kurių buvo išlaikyta sąlyga dėl faktinio mokesčių sumų sumokėjimo, nes tuo metu buvo taikoma taisyklė dėl mokesčių mokėtojui pateiktų ir jas sumokėtų PVM sumų atskaitymo perkant prekes (darbus, paslaugas) Rusijos Federacijos teritorijoje, tuo tarpu PVMĮ 20 str. 2005 m. liepos 22 d. federalinio įstatymo Nr. 119-FZ „Dėl Rusijos Federacijos mokesčių kodekso antros dalies 21 skyriaus pakeitimų ir dėl tam tikrų Rusijos Federacijos teisės aktų nuostatų pripažinimo negaliojančiomis mokesčiai ir rinkliavos“ 2 str. 2 punkto pirmoje pastraipoje. Rusijos Federacijos mokesčių kodekso 171 straipsnyje žodžiai „ir jo sumokėjo“ buvo išbraukti.

Jei Vieningo žemės ūkio mokesčio mokėtojas išrašė sąskaitą faktūrą

IN teismų praktika Kontroversiškų situacijų susidaro, kai Vieningo žemės ūkio mokesčio mokėtojai sąskaitose faktūrose nurodo PVM sumas. Tokiais atvejais mokesčių administratorius mano, kad prievolė mokėti PVM atsiranda, tačiau mokesčių mokėtojai įrodinėja, kad tokios klaidos negali būti pagrindas mokėti PVM.

Pagal 3 str. Rusijos Federacijos mokesčių kodekso 346.1 (su pakeitimais, padarytais 2010 m. lapkričio 27 d. federaliniu įstatymu Nr. 306-FZ „Dėl Rusijos Federacijos mokesčių kodekso pirmosios ir antrosios dalies pakeitimo ir Rusijos Federacijos įstatymo“). „Dėl Rusijos Federacijos mokesčių institucijų“) organizacijos, kurios yra vieningo žemės ūkio mokesčio mokėtojai, nėra pripažįstamos PVM mokėtojais (išskyrus PVM, mokėtiną pagal Rusijos Federacijos mokesčių kodeksą importuojant prekes į Rusijos Federacijos teritoriją). Rusijos Federacija ir kitos jos jurisdikcijai priklausančios teritorijos, taip pat PVM, mokėtinas pagal Rusijos Federacijos mokesčių kodekso 174.1 straipsnį).

Pagal 3 str. Remiantis Rusijos Federacijos mokesčių kodekso 169 straipsniu, sąskaitas faktūras privalo rengti tik PVM mokėtojai. Todėl organizacija, perėjusi prie vieningo žemės ūkio mokesčio mokėjimo, vykdydama sandorius, apmokestinamus šiuo vieninteliu mokesčiu, neturėtų išrašyti sąskaitų faktūrų.

Remiantis 5 str. Rusijos Federacijos mokesčių kodekso 173 str., tuo atveju, jei organizacija, perėjusi prie vieningo žemės ūkio mokesčio mokėjimo, prekių (darbų, paslaugų) pirkėjui išrašo sąskaitą faktūrą, kurioje nurodoma PVM suma, visa suma. šioje sąskaitoje faktūroje nurodytas mokestis turi būti sumokėtas į biudžetą.

Šios normos teisėtumą patvirtino Rusijos Federacijos Konstitucinis Teismas 2008 m. lapkričio 7 d. nutarime Nr. 1049-О-О. Tuo pačiu Rusijos finansų ministerija pažymi, kad pagal pastraipas. 8 straipsnio 2 dalis, str. Remiantis Rusijos Federacijos mokesčių kodekso 346.5 straipsniu, PVM sumos, sumokėtos įsigyjant prekes (darbus, paslaugas), naudojamas vykdant sandorius, apmokestinamus vieningu žemės ūkio mokesčiu, apskaičiuojant vieno apmokestinimo objektą, yra įskaitomos kaip išlaidos. 2005-07-12 raštas Nr.03-04-11/152 ir 03-31-04 Nr.04-03-11/51).

Rusijos finansų ministerija balandžio 15 d. 2010 Nr.03-07-11/118 pažymima, kad perėjus prie vieningo žemės ūkio mokesčio mokėjimo organizacija neturėtų parduoti prekių su PVM. Šiuo atveju PVM, apskaičiuotas ir sumokėtas į biudžetą nuo apmokėjimo (dalinio apmokėjimo), gauto už nurodytų prekių tiekimą, atskaityti nepriimamas.

Analogiškus paaiškinimus finansų institucija teikia ir dėl kito specialų mokesčių režimą taikančio asmens sąskaitos faktūros išrašymo (Rusijos finansų ministerijos 2011 m. gegužės 16 d. raštai Nr. 03-07-11/126, 04-29/10 Nr. 03-07-14/30 , 03/17/10 Nr. 03-07-11/66). Teismų praktika palaiko šią poziciją.

Kaip pažymėjo aukštesnės instancijos teismas Centrinės apygardos federalinės antimonopolinės tarnybos 2011 m. kovo 28 d. sprendime Nr. A14-5181-2010135/33, žemesnės instancijos teismai pagrįstai atsižvelgė į tai, kad mokesčių mokėtojas apmokestinimo sistema naudojosi tokia forma. Vieningo žemės ūkio mokesčio ginčijamu mokestiniu laikotarpiu ir nebuvo PVM mokėtojas , dėl ko jam atsiranda pareiga sumokėti mokestį į biudžetą tuo atveju , kai pirkėjui išrašyta sąskaita su PVM suma paskirstyta . pastraipų pagrindu. 1 punkto 5 str. 173 Rusijos Federacijos mokesčių kodeksas.

Vieningo žemės ūkio mokesčio taikymas negaunant pajamų

Teisėsaugos praktikoje kyla ginčų dėl galimybės vienodą žemės ūkio mokestį taikyti mokesčių mokėtojui, kuris mokestiniu laikotarpiu iš viso neturėjo pajamų iš žemės ūkio produkcijos pardavimo.

Pagal 5 str. Rusijos Federacijos mokesčių kodekso 346.2 straipsnyje nustatyta, kad žemės ūkio gamintojai turi teisę pereiti prie vieningo žemės ūkio mokesčio mokėjimo (išskyrus nurodytus šios dalies 2–4 punktuose), jei, remiantis darbo rezultatais kalendoriniai metai prieš kalendorinius metus, kuriais organizacija arba individualus verslininkas pateikia prašymą pereiti prie vieningo žemės ūkio mokesčio mokėjimo, bendrose prekių (darbų, paslaugų) pardavimo pajamose, jų pagamintos žemės ūkio produkcijos pardavimo pajamų dalis, įskaitant jų pagamintus pirminius perdirbtus produktus nuo m. savo produkcijos žemės ūkio žaliavos, sudaro ne mažiau kaip 70 proc.

Rusijos federalinė mokesčių tarnyba 2010 m. lapkričio 24 d. rašte Nr. ШС-37-3/16198@ išaiškina žemės ūkio produktų gamintojų statuso praradimo klausimą, kai mokesčių mokėtojai negauna pajamų iš žemės ūkio produkcijos pardavimo. jų gaminami produktai. Pagal 2 str. Remiantis Rusijos Federacijos mokesčių kodekso 346.3 straipsniu, naujai įsteigta organizacija arba naujai įregistruotas individualus verslininkas turi teisę per penkias dienas nuo įregistravimo mokesčių inspekcijoje, nurodytoje mokesčių inspekcijoje, pateikti prašymą pereiti prie vieningo žemės ūkio mokesčio mokėjimo registracijos mokesčių inspekcijoje pažymėjimas, išduotas pagal 2 str. 84 Rusijos Federacijos mokesčių kodeksas. Šiuo atveju laikoma, kad mokesčių mokėtojas einamuoju mokestiniu laikotarpiu perėjo prie vieningo žemės ūkio mokesčio mokėjimo. Tuo pačiu mokestinis laikotarpis pagal 2009 m. Rusijos Federacijos mokesčių kodekso 346.7 straipsnis pripažįsta kalendorinius metus.

4 str. 346.3 ir 2 str. Visų pirma Rusijos Federacijos mokesčių kodekso 346.2 punkte nustatyta, kad jei mokestinio laikotarpio pabaigoje vieningo žemės ūkio mokesčio mokėtojo pajamų dalis, gauta pardavus jo pagamintus žemės ūkio produktus, įskaitant pirminius jo pagamintos perdirbtos produkcijos iš savo produkcijos žemės ūkio žaliavų, bendrų prekių (darbų, paslaugų) pardavimo pajamų buvo mažesnė nei 70 proc., tuomet mokesčių mokėtojas nėra žemės ūkio gamintojas ir laikomas netekusiu teisės. Vieningą žemės ūkio mokestį taikyti nuo mokestinio laikotarpio, kuriuo buvo pažeistas nurodytas apribojimas, pradžios.

Taigi pagrindinė vieningo žemės ūkio mokesčio apmokestinimo sistemos taikymo sąlyga yra tai, kad mokesčių mokėtojas vykdo gamybos procesą, taip pat gauna pajamų iš jo pardavimo.

Jeigu mokesčių mokėtojas, perėjęs mokėti vieningą žemės ūkio mokestį, mokestinio laikotarpio pabaigoje pažeidė minėtą apribojimą, taip pat ir dėl to, kad mokesčių mokėtojas neturėjo pajamų iš žemės ūkio produkcijos pardavimo, tai pagal PVMĮ 4 str. Remiantis Rusijos Federacijos mokesčių kodekso 346.3 straipsniu, jie praranda teisę naudotis vieningu žemės ūkio mokesčiu nuo registracijos mokesčių inspekcijoje momento.

Mokesčių mokėtojas, netekęs teisės naudotis vieningu žemės ūkio mokesčiu, per vieną mėnesį nuo mokestinio laikotarpio, kurį jis padarė pažeidimą, pabaigos turi perskaičiuoti. mokestinės prievolės dėl PVM, pelno mokesčio, pajamų mokesčio asmenys, organizacijų turto mokestis, fizinių asmenų turto mokestis už visą mokestinį laikotarpį Rusijos Federacijos teisės aktų dėl mokesčių ir rinkliavų naujai įsteigtoms organizacijoms ar naujai registruotiems individualiems verslininkams nustatyta tvarka. Be to, toks mokesčių mokėtojas moka baudas už pavėluotas mokėjimas nurodytus mokesčius ir avansinius mokėjimus nuo jų.

Tačiau teismų praktikoje šiuo klausimu vyrauja priešinga pozicija. Taigi Tolimųjų Rytų apygardos federalinė antimonopolinė tarnyba 2010-04-21 nutarimu Nr.F03-2288/2010 priėjo prie išvados, kad pajamų iš žemės ūkio produkcijos pardavimo neturėjimo faktas nereiškia, kad 2010 m. mokesčių mokėtojo žemės ūkio gamintojo statusą, todėl mokesčių administratorius neturėjo pagrindo pripažinti jo netekusiu teisės į vieningą žemės ūkio mokestį.

PVM atskaitos pereinant nuo Vieningo žemės ūkio mokesčio prie bendros apmokestinimo sistemos

Praktikoje naudojimo teisėtumo klausimas mokesčių atskaitymai už PVM, kai perskaičiuojant mokestines prievoles pereinama nuo Vieningo žemės ūkio mokesčio mokėjimo prie bendro apmokestinimo režimo.

Arbitražo teismai in tokiu atveju prieita prie bendro sutarimo, kad kadangi mokesčių mokėtojas neapskaičiavo ir nesumokėjo Vieningo žemės ūkio mokesčio, t.y. nuo pat kalendorinių metų pradžios netaikė specialaus apmokestinimo režimo, o visi teisiniai santykiai reguliuojami pagal bendrojo apmokestinimo režimo taisykles, tuomet PVM atskaitos naudojimas yra teisėtas (pvz., Federalinio antimonopolio nutarimas). Šiaurės Kaukazo apygardos tarnyba 2006 m. lapkričio 28 d. Nr. F08-6071/2006-2511A ir Vakarų Sibiro apygardos FAS 2008 m. birželio 11 d. Nr. F04-2600/2008(6445-A03-41).

Vieningo žemės ūkio mokesčio taikymas paveldėjimo tvarka

Dažnai kyla ginčų dėl galimybės taikyti vieningą žemės ūkio mokestį mokesčių mokėtojai, kurie yra reorganizuotų įmonių teisių perėmėjai. juridiniai asmenys nepateikęs atitinkamo prašymo mokesčių institucija, jeigu iki reorganizavimo juridinis asmuo jau buvo taikęs šį specialų režimą.

Remiantis str. Rusijos Federacijos mokesčių kodekso 50 str., reorganizuoto juridinio asmens pareiga mokėti mokesčius, taip pat mokėtinos baudos, skirtos juridiniam asmeniui už tai, kad mokestinių nusikaltimų iki reorganizavimo pabaigos jį vykdo jo teisių perėmėjas (teisės perėmėjai) šio Rusijos Federacijos mokesčių kodekso straipsnio nustatyta tvarka. Tuo pačiu, sprendžiant nagrinėjamą klausimą, reikėtų vadovautis tuo, kad pagal BK 1 str. Remiantis Rusijos Federacijos civilinio kodekso 57 straipsniu, pertvarka yra viena iš juridinio asmens reorganizavimo formų, o pagal Rusijos Federacijos civilinio kodekso 5 straipsnio 5 dalį. Remiantis Rusijos Federacijos civilinio kodekso 58 straipsniu, vienos rūšies juridinio asmens pavertimas kitos rūšies juridiniu asmeniu iš esmės yra juridinio asmens organizacinės ir teisinės formos pakeitimas.

Be to, remiantis federalinių nuostatų 4 punktu mokesčių paslauga 506 (toliau – Nuostatai), patvirtintą Rusijos Federacijos Vyriausybės 2004 m. rugsėjo 30 d. dekretu Nr. 506, Rusijos federalinė mokesčių tarnyba vykdo savo veiklą tiesiogiai ir per savo teritoriniai organai sąveikaujant su kitais federalinės valdžios institucijos vykdomosios valdžios institucijos, Rusijos Federaciją sudarančių subjektų vykdomosios valdžios institucijos, vietos valdžios organai ir valstybės nebiudžetinės lėšos, visuomeninės asociacijos ir kitos organizacijos.

Pagal Taisyklių 5.3.1 punktą Rusijos federalinė mokesčių tarnyba vykdo valstybinė registracija juridiniai ir fiziniai asmenys kaip individualūs verslininkai ir valstiečių (ūkių) namų ūkiai.

Pažymėtina, kad anksčiau arbitražo teismai neturėjo vieningos pozicijos šiuo klausimu.

Kaip teigiama Uralo rajono federalinės antimonopolinės tarnybos 2009 m. rugsėjo 21 d. nutarime Nr. Ф09-7009/09-С2, mokesčių mokėtojų organizacija yra visiška organizacijos, kuri taikė mokesčių režimą mokėjimo forma, teisių perėmėja. Vieningo žemės ūkio mokesčio. Kadangi šiuo atveju yra visuotinis teisinis paveldėjimas, tai naujai besikuriančiam juridiniam asmeniui kartu su kitomis teisėmis pereina ir reorganizuojamo juridinio asmens teisė taikyti apmokestinimo režimą sumokant vieningą žemės ūkio mokestį.

Mokesčių mokėtojas apskaičiavo ir sumokėjo vieną mokestį, pateikė mokesčių ataskaitų teikimas pagal ją, t.y. savo veiksmais patvirtino valią pereiti prie nurodyto mokestinio režimo. Tuo pačiu metu galiojantys teisės aktai nenumato reorganizuojamo asmens pareigos pateikti prašymą dėl perėjimo prie specialaus mokesčių režimo, jei organizacija sumokėjo vieningą žemės ūkio mokestį iki reorganizavimo.

Tuo pat metu Volgos-Vjatkos rajono FAS 2009 m. spalio 22 d. nutarime Nr. A79-6037/2009 (toliau – nutarimas Nr. A79-6037/2009), svarstydama su šiuo klausimu susijusią situaciją. Dėl organizacijos, kuri yra valstybinės vieningos įmonės teisių perėmėja, pertvarkant įmonę privatizavimo būdu, ir žemės ūkio gamintojo, kuris toliau taikė minėtą mokesčių režimą, bet nepateikė prašymo, teisėtumo panaudojo Vieningą žemės ūkio mokestį. pereinant prie vieningo žemės ūkio mokesčio mokėjimo, pažymi, kad organizacija neįvykdė vienos iš galimybės taikyti specialų mokesčių režimą mokant vieningą žemės ūkio mokestį sąlygų, todėl neteisėtai pasinaudojo šiuo apmokestinimo režimu, o organizacijos nuoroda į mokesčių deklaracijų pagal vieningą žemės ūkio mokestį pateikimo mokesčių administratoriui faktą per tikrintą laikotarpį, taip pat į tai, kad mokesčių administratorius nepateikė jokių pastabų dėl rezultatų dokumentų auditas sakė deklaracijas nenurodo nurodytos organizacijos taikymo teisėtumo specialus režimas apmokestinimas.

Tačiau Rusijos Federacijos Aukščiausiojo arbitražo teismo prezidiumo 2010 m. birželio 15 d. nutarimu Nr. 563/10 (toliau – Nutarimas Nr. 563/10) Nutarimas Nr. A79-6037/2009 buvo panaikintas.

Rusijos Federacijos Aukščiausiojo arbitražo teismo prezidiumo teigimu, organizacija išlaikė iki privatizavimo įmonės vykdytos veiklos profilį ir liko žemės ūkio gamintoja. Užregistravusi atitinkamą juridinio asmens pertvarką, organizacija vieningą žemės ūkio mokestį taikė maždaug dvejus metus, nes mokesčių administratorius nepateikė jokių pastabų pagal per nurodytą laikotarpį pateiktų mokesčių deklaracijų dokumentų audito rezultatus.

Atsižvelgdamas į tai, kas išdėstyta, Rusijos Federacijos Aukščiausiojo arbitražo teismo prezidiumas padarė išvadą, kad jei organizacija po registracijos nepateiks rašytinio pareiškimo apie ketinimą sumokėti vieningą žemės ūkio mokestį, tai šiuo atveju tai negali būti pagrindą tai padaryti mokestinė prievolė ir perskaičiuoti savo mokestines prievoles pagal bendrą mokesčių sistemą.

Prieš priimant nutarimą Nr. 563/10, oficialios institucijos reikalavo, kad pertvarkant juridinį asmenį mokesčių administratoriui būtų privalomai pateikta paraiška dėl perėjimo prie vieningos žemės ūkio mokesčių sistemos (Rusijos finansų ministerijos raštas d. 2008-07-04 Nr.03-11-04/1/11). Pasirodžius nutarimui Nr. 563/10, mokesčių administratorius sutiko su Rusijos Federacijos Aukščiausiojo arbitražo teismo prezidiumo pozicija (Rusijos Federacijos Aukščiausiojo arbitražo teismo prezidiumo nutarimų apžvalgos 39 punktas). dėl mokestinių ginčų, išdėstytų Rusijos Federalinės mokesčių tarnybos 2011 m. rugpjūčio 12 d. rašte Nr. SA-4-7/13193@).

Pajamos, kurias gauna organizacija, dalyvaujanti nesudėtingoje partnerystės sutartyje

Dar visai neseniai nebuvo vieningos nuomonės, ar nustatant pajamų dalį, kuri suteikia tokiai organizacijai 2015 m. teisę taikyti apmokestinimo sistemą sumokant vieningą žemės ūkio mokestį.

Pagal 9 str. Remiantis Rusijos Federacijos mokesčių kodekso 250 straipsniu, ne veiklos pajamos pripažįstamos pajamomis, paskirstytomis mokesčių mokėtojo naudai, jam dalyvaujant paprastoje partnerystėje, ir į jas atsižvelgiama 4 str. 278 Rusijos Federacijos mokesčių kodeksas.

Remiantis Rusijos finansų ministerijos nuomone, išreikšta 2011 m. liepos 5 d. rašte Nr. 03-11-09/39, str. Rusijos Federacijos mokesčių kodekso 346.2 straipsnis nenumato organizacijoms ir individualiems verslininkams, dalyvaujantiems paprastoje bendrijoje, teisės, apskaičiuojant bendras pajamas, atsižvelgti į tai, kad jie įgytų žemės ūkio gamintojo statusą. parduotų prekių (darbų, paslaugų) dalis pajamų, gautų pardavus šių organizacijų ir individualių verslininkų pagamintus žemės ūkio produktus, įskaitant jos pirminio perdirbimo produktus, pagamintus iš savo produkcijos žemės ūkio žaliavų, pajamų, gautų iš žemės ūkio produkcijos, pagamintos pagal paprastą ūkinės veiklos sutartį, pardavimas ir paskirstytas dalyviams. Rusijos finansų ministerija šiame rašte taip pat pažymėjo, kad anksčiau finansų institucija davė paaiškinimus, pagal kuriuos, siekdama gauti žemės ūkio gamintojo statusą, nustatant bendrąsias pajamas iš prekių (darbų, paslaugų) pardavimo, 2012 m. pajamų dalis, gauta pardavus šių organizacijų ir individualių verslininkų pagamintus žemės ūkio produktus, įskaitant pirminio perdirbimo produktus, pagamintus iš savo produkcijos žemės ūkio žaliavų, pajamų, gautų pardavus žemės ūkio produktus, pagamintus pagal 2005 m. į paprastą bendriją ir paskirstytas dalyviams nebuvo atsižvelgta (2009 m. liepos 14 d. raštas Nr. 03-11-06/1/31).

Teismų praktikoje nagrinėjamu klausimu yra įvairių požiūrių.

Rusijos Federacijos Aukščiausiojo arbitražo teismo 2010 m. spalio 8 d. nutarime Nr. VAS-9534/10 nurodyta, kad iš 2 str. Remiantis Rusijos Federacijos mokesčių kodekso 346.2 straipsniu, kuriame nustatyta, kad vieningo žemės ūkio mokesčio mokėtojai yra organizacijos ir individualūs verslininkai, gaminantys žemės ūkio produktus, iš to matyti, kad teisė taikyti šį specialų mokesčių režimą pirmiausia siejama su įmonės vykdomos veiklos rūšimi. mokesčių mokėtojas, o ne su iš šios veiklos gautų pajamų kategorija mokesčių apskaitos tikslais.

Nei str. 2 d. norma. Rusijos Federacijos mokesčių kodekso 346.2 straipsnis, taip pat kitos Rusijos Federacijos mokesčių kodekso 26.1 skyriaus nuostatos neatmeta galimybės taikyti žemės ūkio produktų gamintojų apmokestinimo sistemą, kai atliekamas darbas tam tikruose žemės ūkio gamybos etapuose. mokesčių mokėtojas, įtraukdamas kitas organizacijas, sudarydamas su jomis sutartis, mokamas paslaugas ar sutartis dėl jungtinės veiklos. Rusijos Federacijos mokesčių kodekso 26.1 skyriuje nėra draudimo, panašaus į numatytą 2 straipsnio 1 dalyje. Rusijos Federacijos mokesčių kodekso 346.26 straipsnis (pagal šią normą, vykdant veiklą, kuriai taikomas šis režimas, pagal paprastą partnerystės sutartį draudžiama taikyti specialų apmokestinimo režimą UTII forma). .

Be to, Šiaurės Kaukazo apygardos federalinė antimonopolinė tarnyba 2010 m. gegužės 31 d. nutarimu Nr. A32-25409/2008-3/418 laikė teisinga žemesnės instancijos teismo išvadą, kad teisės aktai nenustato apribojimų 2010 m. jungtinės veiklos sutarties dalyvių priskyrimas žemės ūkio gamintojams Rusijos Federacijos mokesčių kodekso 26.1 skyriuje nustatyta tvarka.

Kartu Volgos rajono federalinės antimonopolinės tarnybos 2010 m. gegužės 13 d. nutarime Nr. A57-24991/2009 (toliau – nutarimas Nr. A57-24991/2009) pažymima, kad iš 2 dalies reikalavimo. str. Rusijos Federacijos mokesčių kodekso 346.2 straipsnyje neišplaukia, kad, apskaičiuojant vieningą žemės ūkio mokestį, nustatant fizinio asmens mokesčių mokėtojo žemės ūkio gamintojo statusą, šio mokesčio mokėtojo žemės ūkio produktų pardavimo pajamos apima pardavimo pajamas. produktų, kurių atskirus gamybos etapus vykdė trečiųjų šalių organizacijos arba individualūs verslininkai.

Tačiau 2010 m. gruodžio 28 d. nutarimu Nr. 9534/10 (toliau – Nutarimas Nr. 9534/10) Rusijos Federacijos Aukščiausiojo arbitražo teismo prezidiumas panaikino nutarimą Nr. A57-24991/2009, nurodydamas nurodė pagrindimą, ir padarė išvadą, kad sprendžiant klausimą dėl teisės taikyti žemės ūkio produktų gamintojų apmokestinimo sistemą teisėtai atsižvelgiama į organizacijos gautas pajamas, gautas pardavus jungtinės veiklos metu pagamintus žemės ūkio produktus.

rašte Nr.03-11-09/39 Rusijos finansų ministerija pakoregavo savo poziciją nagrinėjamu klausimu ir atkreipė dėmesį į būtinybę darbe panaudoti nutarimo Nr.9534/10 išvadas, atsižvelgiant į faktines aplinkybes. nagrinėjamos bylos aplinkybes, nesuteikdamas joms universalumo.

Taigi, jei organizacija yra paprastos ūkinės veiklos sutarties šalis, pagal kurią išskirtinę žemės ūkio produktų gamybą ir pardavimą vykdo keli žemės ūkio gamintojai, tai nustatant pajamų, gautų už parduotą žemės ūkio produkciją, dalį. organizacija, įskaitant jos pirminio perdirbimo produktus, pagamintus iš savo produkcijos žemės ūkio žaliavų, į visas pajamas, gautas pardavus prekes (darbus, paslaugas), taikant Rusijos Federacijos mokesčių kodekso 26.1 skyrių. galima atsižvelgti į žemės ūkio produkcijos pardavimo pajamas, gautas pagal jungtinės veiklos sutartį, kaip numatyta 9534/10 nutarime.

Tačiau jeigu paprastoji ūkinės veiklos sutartis nėra susijusi su žemės ūkio produktų gamyba ir pardavimu arba jeigu tokia gamyba ir pardavimas nėra pagrindinė ar vyraujanti veikla pagal paprastosios ūkinės veiklos sutartį, tada nustatant pajamų dalį, kuri suteikia organizacija turi teisę taikyti žemės ūkio produktų gamintojų apmokestinimo sistemą, nutarimą Nr.9534/10, neatsižvelgiama.

Pasakykite man, kuo supaprastinta mokesčių sistema skiriasi nuo 2020 m. Vieningo žemės ūkio mokesčio?

Pirma, Vieningu žemės ūkio mokesčiu gali naudotis organizacijos, kurios gamina žemės ūkio produkciją, perdirba ir parduoda, taip pat kitos organizacijos ar individualūs verslininkai, teikiantys paramos paslaugas tokių žemės ūkio produktų gamintojams dėl gyvulininkystės ar augalininkystės. Žodžiu, norėdami naudotis Vieningu žemės ūkio mokesčiu, turite užsiimti veikla, tiesiogiai susijusia su žemės ūkio produkcija.

Supaprastintai mokesčių sistemai – veiklos rūšių, kuriose galite tai naudoti, sąrašas mokesčių sistema, daug platesnis. Be to, norint pereiti prie supaprastinto režimo, jūsų pajamos turi būti ne didesnės kaip 112,5 milijono rublių per devynis praėjusių metų mėnesius, o pačios pajamos supaprastinto režimo naudojimo laikotarpiu neturi viršyti 150 milijonų rublių per metus.

Taip pat mokestiniu laikotarpiu vidutinis Jūsų darbuotojų skaičius neturėtų būti didesnis nei šimtas žmonių. Taip pat turi nebūti LLC įstatuose nurodytų filialų.

Jei kalbėsime apie mokesčio tarifą, tai pagal supaprastintą mokesčių sistemą „Pajamos“ jis yra šeši procentai, tačiau kai kuriuose regionuose jis gali būti sumažintas iki vieno procento, o Kryme ir Sevastopolyje - iki nulio. Vieningo žemės ūkio mokesčio tarifas yra šeši procentai, taip pat gali būti sumažintas Kryme ir Sevastopolyje, bet tik iki keturių procentų.

Ar galiu sumažinti mokesčius bet kokių išlaidų suma, jei registruodamas individualų verslininką naudoju supaprastintą mokesčių sistemą? Tas pats klausimas galioja ir vieningam žemės ūkio mokesčiui.

Jei esate individualus verslininkas ir naudojatės supaprastinta „Pajamų“ apmokestinimo sistema, tokiu atveju mokestis gali būti sumažintas draudimo įmokų, išmokų, mokamų už darbuotojų laikiną neįgalumą, suma (išskyrus profesinės ligos) Ir savanoriškas draudimas. Taip pat mokestis gali būti sumažintas individualaus verslininko už save sumokėtų draudimo įmokų suma. Jei turite darbuotojų, tuomet mokestis gali būti sumažintas nuo draudimo įmokų darbuotojams ir sau, bet ne daugiau kaip 50 proc. Jeigu dirbate be samdomų darbuotojų, tuomet mokesčio suma gali būti sumažinta už save sumokėtų įmokų dydžiu ir be jokių apribojimų.

Naudojant vieną žemės ūkio mokestį, mokesčio bazė mažinama tik išlaidomis.

Jei turite prieigą prie interneto, per 10–15 minučių galite paruošti dokumentus individualaus verslininko registracijai su nemokama paslauga „Mano verslas“. Pakanka pateikti pagrindinę informaciją apie save. Išėjus gausite pagal visas taisykles užpildytą prašymą ir valstybės rinkliavos sumokėjimo kvitą.

Ar yra kokių nors maksimalių pajamų, kurias galiu gauti mokėdamas supaprastintą arba žemės ūkio mokestį?

Taip, tokia riba supaprastintai mokesčių sistemai tikrai yra. Tai sudaro 150 milijonų rublių per metus. Vieningam žemės ūkio mokesčiui tokių apribojimų nenustatyta, tačiau galioja taisyklė, kad žemės ūkio produkcijos pardavimo pajamų dalis negali būti mažesnė nei 70 procentų visų pardavimo pajamų.

Kaip dažnai ir kaip turėčiau mokėti mokestį į vieningą žemės ūkio mokestį ar supaprastintą mokesčių sistemą?

Jei naudojate supaprastinta mokesčių sistema 6 proc., tuomet avansiniai šio mokesčio mokėjimai mokesčių inspekcijai turi būti pervesti kiekvieną ketvirtį, o visa suma – metų pabaigoje. Kalbant apie vieningą žemės ūkio mokestį, avansinius mokėjimus turite pervesti kartą per šešis mėnesius, o galutinę sumą - metų pabaigoje. PVM sumokamas ne vėliau kaip iki kiekvieno mėnesio, einančio po ketvirčio, 25 dienos.

Pagrindas ir teisinis pagrindas

Vieningo žemės ūkio mokesčio – vieningo žemės ūkio mokesčio – apmokestinimo sistema yra viena iš penkių specialiųjų mokesčių režimai. Jis skirtas naudoti Žemdirbystė, kaip rodo pavadinimas.

Kaip ir visi kiti specialūs režimai, vieningas žemės ūkio mokestis pakeičia pajamų mokesčio ir PVM mokėjimą, o vieningas žemės ūkio mokestis taip pat pakeičia pelno mokesčio mokėjimą.

Vieningas žemės ūkio mokestis buvo įvestas Rusijos Federacijos mokesčių kodekso 26.1 skyriumi. Ataskaitų formas, kaip įprasta, nustato finansų skyrius. Be to, Finansų ministerijos ir Rusijos Federacijos federalinės mokesčių tarnybos paaiškinimai gali būti įtraukti į vieningo žemės ūkio mokesčio teisinę bazę – šie paaiškinimai nėra norminio pobūdžio, tačiau padeda suprasti įvairius mokesčių taikymo aspektus. mokesčių.

Perėjimo prie vieningo žemės ūkio mokesčio tvarka

Perėjimas prie vieno žemės ūkio mokesčio yra savanoriškas. Apie norą taikyti vieningą žemės ūkio mokestį turite apsispręsti iki metų, einančių prieš metus, nuo kurių bus taikomas vieningas žemės ūkio mokestis, gruodžio 31 d. Būtent šiuo laikotarpiu – iki gruodžio 31 d. – reikia pateikti atitinkamą pranešimą savo buveinės (gyvenamosios vietos) mokesčių inspekcijai. Jame nurodomi duomenys apie pajamų dalį, gautą pardavus mokesčių mokėtojo pagamintą žemės ūkio produkciją.

Naujai įsteigta organizacija arba naujai įregistruotas individualus verslininkas turi teisę pranešti apie perėjimą prie vieningo žemės ūkio mokesčio mokėjimo ne vėliau kaip per 30 kalendorinių dienų nuo registracijos mokesčių inspekcijoje, nurodytos jos pažymoje, dienos.

Prašau atkreipti dėmesį!

Specialios pranešimo apie perėjimą prie vieningo žemės ūkio mokesčio sąlygos yra nustatytos Rusijos Federacijos mokesčių kodekso 346.3 straipsnyje organizacijoms, kurios yra įtrauktos į vieną. Valstybės registras juridiniai asmenys pagal 1994 m. lapkričio 30 d. federalinio įstatymo N 52-FZ 19 straipsnį.

Organizacijos ir verslininkai, nepateikę pranešimo apie perėjimą prie vieningo žemės ūkio mokesčio mokėjimo terminai, nėra pripažinti Vieningo žemės ūkio mokesčio mokėtojais ir atitinkamai nuo naujų metų negalės taikyti šio apmokestinimo režimo.

Mokesčių mokėtojai, perėję mokėti vieną žemės ūkio mokestį, neturi teisės pereiti prie kitų mokesčių režimų nepasibaigus mokestiniam laikotarpiui.

Jeigu mokestinio laikotarpio pabaigoje mokesčių mokėtojas nustoja vykdyti aukščiau nurodytas privalomas sąlygas, laikoma, kad jis prarado teisę taikyti vieningą žemės ūkio mokestį nuo metų, kuriais buvo padarytas ar nustatytas šis pažeidimas, pradžios. .

Jeigu mokesčių mokėtojas neteko teisės naudotis vieningu žemės ūkio mokesčiu, jis privalo per 15 dienų nuo ataskaitinio (mokestinio) laikotarpio pabaigos informuoti mokesčių administratorių apie perėjimą prie kitokio apmokestinimo režimo.

Mokesčių mokėtojai nuo naujų kalendorinių metų pradžios turi teisę pereiti nuo vieningo žemės ūkio mokesčio prie kito apmokestinimo režimo. Norėdami tai padaryti, ne vėliau kaip iki sausio 15 d., turite dar kartą pranešti mokesčių inspekcijai organizacijos buveinėje (arba individualaus verslininko gyvenamojoje vietoje).

Mokesčių mokėtojai, perėję prie kitokio apmokestinimo režimo, turi teisę vėl pereiti prie vieningo žemės ūkio mokesčio mokėjimo ne anksčiau kaip po vienerių metų nuo teisės juo naudotis netekimo.

Mokesčių mokėtojai

Vieningo žemės ūkio mokesčio mokėtojai- tai organizacijos ir individualūs verslininkai, kurie yra žemės ūkio gamintojai ir perėjo prie vieno žemės ūkio mokesčio mokėjimo Rusijos Federacijos mokesčių kodekso nustatyta tvarka.

Žemės ūkio gamintojai gali būti:

- Organizacijos ir individualūs verslininkai:

- žemės ūkio produktų gamyba;

- atliekantys pirminį ir vėlesnį (pramoninį) perdirbimą (įskaitant išnuomotą ilgalaikį turtą);

- parduodant šiuos produktus.

Visos pirmiau nurodytos sąlygos turi būti įvykdytos vienu metu. Jeigu įmonė negamina žemės ūkio produkcijos, o tik perka, perdirba ir parduoda, tai ji negalės tapti Vieningo žemės ūkio mokesčio mokėtoja.

Perėjimo prie vieningo žemės ūkio mokesčio būtina sąlyga yra ta, kad, remiantis kalendorinių metų, einančių prieš tuos metus, kuriais buvo pateiktas prašymas pereiti prie vieningo žemės ūkio mokesčio mokėjimo, darbo rezultatais, nustatoma pajamų, gautų už parduotą žemės ūkio produkciją, dalis. produktai turi sudaryti ne mažiau kaip 70% visų mokesčių mokėtojo pajamų.

- Žemės ūkio vartotojų kooperatyvai – jeigu, remiantis praėjusių kalendorinių metų darbo rezultatais, jų pajamų dalis, gauta iš šių kooperatyvų narių parduotų savos gamybos žemės ūkio produktų, taip pat iš darbo (paslaugų) nariams. šių kooperatyvų, sudaro ne mažiau kaip 70% visų pajamų.

- Miestus ir gyvenvietes formuojančios Rusijos žuvininkystės organizacijos, kurių darbuotojų skaičius, atsižvelgiant į su jais gyvenančius šeimos narius, yra ne mažesnis kaip pusė atitinkamo gyventojų skaičiaus. atsiskaitymas. Jiems (pereinant prie vieningo žemės ūkio mokesčio) yra privalomos šios sąlygos:

- bendrose praėjusių metų pajamų, gautų pardavus prekes (darbus, paslaugas), jų pajamų dalis, gauta pardavus savo laimikį ir (ar) žuvį ir kitus iš jų pagamintus produktus, sudaro ne mažiau kaip 70 procentų;

- vykdo žvejybą jiems nuosavybės teise priklausančiuose žvejybos laivyno laivuose arba naudoja juos frachtavimo sutarčių pagrindu (nuomojama be laivo ir laiko frachta).

- Žvejybos organizacijos ir individualūs verslininkai.

Privalomos perėjimo prie vieningo žemės ūkio mokesčio sąlygos:

- vidutinis darbuotojų skaičius kiekvienam iš dviejų kalendorinių metų, iki pranešimo pateikimo, neviršija 300 žmonių;

- bendrose prekių (darbų, paslaugų) pardavimo pajamose už praėjusius metus parduotų savo sugautų vandens biologinių išteklių ir (ar) žuvies ir kitų vandens biologinių išteklių produkcijos dalis – dalis. ne mažiau kaip 70 proc.

Visas žemės ūkio gamintojų, turinčių teisę pereiti prie vieningo žemės ūkio mokesčio mokėjimo, sąrašas nurodytas Rusijos Federacijos mokesčių kodekso 346.2 straipsnyje.

Šie asmenys neturi teisės pereiti prie vieningo žemės ūkio mokesčio mokėjimo:

- organizacijos ir individualūs verslininkai, užsiimantys akcizais apmokestinamų prekių gamyba;

- organizacijos, užsiimančios azartinių lošimų organizavimu ir vedimu;

- valstybinės, biudžetinės ir savarankiškos įstaigos.

Žemės ūkio produktai, skirti apmokestinti vieningu žemės ūkio mokesčiu, apima:

- žemės ūkio ir miškininkystės augalininkystės produktai;

- gyvulininkystės produktai, įskaitant gautas auginant ir auginant žuvis, taip pat kitus vandens biologinius išteklius.

Uždaras žemės ūkio produktų sąrašas nutarimu patvirtintas Rusijos Federacijos Vyriausybė 2006 m. liepos 25 d. N 458.

Atleidimas nuo mokesčių

Organizacijos, kurios perėjo prie vieningo žemės ūkio mokesčio mokėjimo, atleidžiamos nuo prievolės mokėti:

- pelno mokestis;

- pelno mokestis;

Individualūs verslininkai, perėję prie vieningo žemės ūkio mokesčio mokėjimo, atleidžiami nuo prievolės mokėti:

- gyventojų pajamų mokestis (pajamoms, gautoms iš verslo veiklos);

- turto mokestis fiziniams asmenims (susijęs su turtu, naudojamu verslo veiklai);

- pridėtinės vertės mokestis (išskyrus PVM, mokėtiną importuojant prekes į Rusijos Federacijos teritoriją ir kitas jos jurisdikcijai priklausančias teritorijas).

Kiti mokesčiai ir rinkliavos mokami pagal Rusijos Federacijos įstatymus dėl mokesčių ir rinkliavų.

Prašau atkreipti dėmesį!

Organizacijos ir individualūs verslininkai, kurie yra vieningo žemės ūkio mokesčio mokėtojai, nėra atleisti nuo mokesčių agento pareigų.

Mokesčio objektas ir mokesčio bazė

Apmokestinimo pagal Vieningą žemės ūkio mokestį objektas yra pajamos, sumažintos sąnaudomis. Pajamų ir išlaidų nustatymo tvarka nustatyta Rusijos Federacijos mokesčių kodekso 346.5 straipsnyje.

Mokesčio bazė yra pajamų, sumažintų išlaidų suma, išraiška pinigine išraiška.

Pajamų gavimo data – lėšų gavimo į banko sąskaitas ir (pinigų), kito turto (darbo, paslaugų), turtinių teisių gavimo, taip pat skolos grąžinimo kitu būdu (pinigų būdu) diena.

Išlaidos pripažįstamos sąnaudomis po to, kai jos faktiškai sumokamos.

Pajamos ir išlaidos užsienio valiuta konvertuojamos į rublius pagal Rusijos Federacijos centrinio banko kursą, atitinkamai nustatytą pajamų gavimo dieną (išlaidų datą). Į pajamas, gautas natūra, atsižvelgiama pagal sutarties kainą, atsižvelgiant į rinkos kainos, nustatytas pagal str. 105.3 NK.

Mokesčio bazė už mokestinį laikotarpį gali būti sumažinta gauto nuostolio suma, remiantis ankstesnių mokestinių laikotarpių rezultatais. Mokesčių mokėtojai turi teisę perkelti nuostolius į būsimus mokestinius laikotarpius per 10 metų nuo mokestinio laikotarpio, kurį nuostoliai buvo patirti.

Organizacijos privalo vesti savo veiklos rodiklių apskaitą, reikalingą mokesčio bazei ir vieningo žemės ūkio mokesčio dydžiui apskaičiuoti, remiantis apskaitos duomenimis.

Individualūs verslininkai negali vesti apskaitos, tačiau vieningo žemės ūkio mokesčio mokesčio bazės apskaičiavimo tikslais jie privalo vesti pajamų ir išlaidų apskaitą individualių verslininkų, naudojančių vieningą žemės ūkio mokestį, pajamų ir išlaidų knygoje. Šios knygos užpildymo forma ir tvarka patvirtinta 2006 m. gruodžio 11 d. Rusijos finansų ministerijos įsakymu N 169n.

Atkreipkite dėmesį!

Apmokestinamasis laikotarpis

Mokestinis laikotarpis yra kalendoriniai metai.

Ataskaitinis laikotarpis – pusė metų.

Mokesčių tarifai

Nustatytas vieningo žemės ūkio mokesčio tarifas Mokesčių kodas 6% dydžio ir bendrai nekeičiamas.

Tačiau nuo 2015 metų Krymui ir Sevastopoliui įvesta galimybė sumažinti vieningą žemės ūkio mokesčio tarifą. Už 2015-2016 m. Šios regioninės valdžios institucijos galėtų sumažinti tarifą iki 0 %. 2017-2021 metų laikotarpiui. sumažinti galima tik iki 4 proc.

2016 m. Sevastopolyje ir Krymo Respublikoje buvo nustatytas 0,5% vienodo žemės ūkio mokesčio tarifas.

2017 m., remiantis Krymo Respublikos ir Sevastopolio miesto įstatymais, vieningas žemės ūkio mokesčio tarifas buvo padidintas iki minimalaus 4 proc.

Prašau atkreipti dėmesį!

Pagal 2 str. Remiantis Rusijos Federacijos mokesčių kodekso 346.8 straipsniu, Krymo ir Sevastopolio įstatymais 2017 m. nustatytas vieningo žemės ūkio mokesčio tarifas nedidės iki 2021 m., ty per visą šį laikotarpį jis bus lygus 4%.

Vieningo žemės ūkio mokesčio apskaičiavimo ir mokėjimo tvarka. Ataskaitų teikimas

Taikant Vieningą žemės ūkio mokestį, mokestis apskaičiuojamas procentais nuo mokesčio bazės, atitinkančios mokesčio tarifą. Mokesčių mokėtojas privalo apskaičiuoti mokestį pats pagal Rusijos Federacijos mokesčių kodekso nustatytas taisykles.

Remiantis ataskaitinio laikotarpio rezultatais, reikia apskaičiuoti avanso dydį mokesčio tarifas ir faktiškai gautos pajamos, sumažintos išlaidų suma, apskaičiuota kaupimo principu nuo mokestinio laikotarpio pradžios iki šešių mėnesių pabaigos. Avansas turi būti sumokėtas ne vėliau kaip per 25 kalendorines dienas nuo ataskaitinio laikotarpio pabaigos.

Mokestinio laikotarpio pabaigoje mokesčių mokėtojai pateikia mokesčių deklaracijas ir sumokėti vieningą žemės ūkio mokestį mokesčių inspekcijai:

- organizacijos – savo vietoje;

- individualūs verslininkai – savo gyvenamojoje vietoje.

Mokesčių deklaraciją ir sumokėti mokesčius už praėjusius metus turite pateikti ne vėliau kaip iki metų kovo 31 d.

Mokesčių deklaracijos forma patvirtinta Rusijos Federalinės mokesčių tarnybos 2014 m. liepos 28 d. įsakymu N ММВ-7-3/384@. Galima pateikti popierine arba elektronine forma.

Nutraukęs veiklą kaip žemės ūkio gamintojas, organizacija ar individualus verslininkas privalo sumokėti mokestį ir pateikti deklaraciją pagal Vieningą žemės ūkio mokestį ne vėliau kaip iki kito mėnesio, einančio po mėnesio, kurį pagal pranešimą buvo nutraukta veikla, 25 d. .

Prašau atkreipti dėmesį!

Mokesčių mokėtojai, vidutinis skaičius kurių darbuotojų skaičius už praėjusius kalendorinius metus viršija 100 žmonių, taip pat naujai įsteigtos organizacijos, kurių darbuotojų skaičius viršija nurodytą limitą, mokesčių deklaracijas ir paskaičiavimus teikia tik elektronine forma. Ta pati taisyklė galioja ir didžiausiems mokesčių mokėtojams.

Daugiau informacijos apie pristatymą elektroninis ataskaitų teikimas Jūs galite pamatyti .

SU visas sąrašas federalinius elektroninių dokumentų valdymo operatorius, veikiančius tam tikrame regione, galite rasti oficialioje Rusijos Federaciją sudarančio subjekto Rusijos federalinės mokesčių tarnybos biuro svetainėje.

Vieningieji žemės ūkio mokslai: kas naujo 2017 m.?

Nuo 2017 m. sausio 1 d. mokesčių mokėtojai, besinaudojantys vieningu žemės ūkio mokesčiu, gali atsižvelgti į išlaidas nepriklausomas vertinimas darbuotojų kvalifikaciją. Atitinkami pakeitimai buvo padaryti Federalinis įstatymas 2016-03-07 N 251-FZ pastraipose. 26 punkto 2 str. 346.5 Rusijos Federacijos mokesčių kodeksas.

2017 m. Krymo Respublikos ir Sevastopolio miesto įstatymais Vieningo žemės ūkio mokesčio tarifas buvo padidintas iki minimalaus įmanomo 4% ir pagal 2 str. Remiantis Rusijos Federacijos mokesčių kodekso 346.8 straipsniu, vieningo žemės ūkio mokesčio tarifas nebedidės iki 2021 m., ty per visą šį laikotarpį jis bus lygus 4%.

Atkreipkite dėmesį!

Mokant visų mokesčių nepriemokas, nuo 2017 metų spalio 1 dienos keisis netesybų apskaičiavimo taisyklės. Ilgai vėluojant, teks mokėti dideles netesybas – tai taikoma įsiskolinimams, susidariusiems po 2017 m. spalio 1 d. Pakeistos netesybų apskaičiavimo taisyklės, kurios organizacijoms yra nustatytos 4 str. Rusijos Federacijos mokesčių kodekso 75 straipsnis.

Jeigu nuo nurodytos datos mokėjimas vėluojamas daugiau nei 30 dienų, bauda turės būti skaičiuojama taip:

- remiantis 1/300 Rusijos Federacijos centrinio banko refinansavimo normos, galiojančios nuo 1 iki 30 kalendorinių dienų (imtinai) nuo tokio vėlavimo;

- remiantis 1/150 Rusijos Federacijos centrinio banko refinansavimo normos, galiojančios laikotarpiui nuo 31 kalendorinės vėlavimo dienos.

Jei vėluojama 30 kalendorinių dienų ar mažiau, juridinis asmuo sumokės baudą, kurios dydis yra 1/300 Rusijos Federacijos centrinio banko refinansavimo normos.

Pakeitimai numatyti 2016 m. gegužės 1 d. Federaliniame įstatyme Nr. 130-FZ.

Jei įsiskolinimas bus sumokėtas iki 2017 m. spalio 1 d., vėlavimo dienų skaičius neturi reikšmės, bet kuriuo atveju bus 1/300 centrinio banko refinansavimo normos. Priminsime, kad nuo 2016 m. refinansavimo norma yra lygi bazinei normai.

OJSC "Energosbyt Plus" OJSC Energosbyt

Indėlių apmokestinimas – kokį pajamų iš indėlių mokestį turėtų mokėti fiziniai asmenys ir ar išvis mokėti?

Kaip bangų energija Brazilijoje paverčiama elektra

Įpareigoti pagal sąskaitą įtraukti

Skolos išieškojimas pagal vykdomąjį dokumentą iš juridinio asmens