Dal 2016, i contribuenti che pagano una tassa al sistema Platon in relazione a "camion pesanti" con una capacità di carico superiore a 12 tonnellate hanno il diritto di ridurre la tassa di trasporto per ciascun veicolo dell'importo del pagamento per questo veicolo per il periodo fiscale (paragrafo 12, paragrafo 1, art. 362 del codice fiscale).

L'eccedenza della tariffa specificata rispetto all'imposta sui trasporti è rilevata come una spesa e riduce l'imposta sul reddito per il periodo fiscale (segnalazione) (articolo 264, paragrafo 1, paragrafo 1 dell'articolo 264, paragrafo 48.21 dell'articolo 270 del codice fiscale della Federazione Russa). La stessa procedura è prevista per l'imposta unica ai sensi del sistema fiscale semplificato (clausola 37 della clausola 1 dell'articolo 346.16 del codice fiscale della Federazione Russa).

La procedura per 1C per riflettere la scheda sul sistema "PLATO"

Pertanto, considereremo la procedura nel programma 1C 8.3 Contabilità per la riflessione delle tasse sul sistema "Platone" e la sua applicazione automatica come una detrazione per ridurre la tassa di trasporto.

Passaggio 1. Registrare un veicolo

Le informazioni sul fatto che l'auto è registrata nel sistema Plato sono state aggiunte alla scheda di registrazione del veicolo. Sulla base di queste informazioni, una richiesta di imposta apparirà automaticamente sull'applicazione della detrazione sul costo della tassa al sistema Platon:

Passaggio 2. Trasferimento del pagamento anticipato sul conto di pagamento nel sistema Platon

Passaggio 3. Registrazione del report da parte dell'operatore del sistema Platon per il mese in 1C 8.3

Il documento si trova nella sezione Acquisti - i rapporti del diario dell'operatore del sistema Platon. Può essere riempito automaticamente con il pulsante Fill:

Come risultato della transazione, si formano le seguenti transazioni:

- Credito di compensazione;

- Sulla riflessione del costo del danno per le strade federali sulla base del paragrafo 5.18 del PBU 10/99 (nella contabilità);

- Sulla formazione delle spese sul conto 97.21 "Spese prepagate" (nella contabilità fiscale) fino al calcolo dell'imposta (pagamento anticipato).

Alla fine del periodo d'imposta (rendicontazione), la differenza positiva tra la tassa sul sistema Platon e l'ammontare della tassa di trasporto (pagamento anticipato su di essa) può essere presa in considerazione nelle imposte sul reddito sulla base della clausola 49 dell'articolo 264 del codice fiscale della Federazione Russa:

Inoltre, nel registro delle accumulazioni viene registrato un registro delle spese per "Platone".

Passaggio 4. Operazioni di routine Calcolo della tassa di trasporto.

Si forma alla fine di ogni periodo di imposta (rendicontazione). Il documento calcola la tassa di trasporto (pagamenti anticipati), tenendo conto dell'importo della detrazione fiscale, sulla base della tassa pagata secondo il sistema Platon:

Traffico sul documento normativo Calcolo della tassa di trasporto in 1C 8.3:

Calcolo della tassa di trasportoin 1C 8.3 è il risultato dell'operazione normativa "Calcolo della tassa di trasporto" e può essere utilizzato come registro fiscale per la tassa di trasporto.

Il modulo è disponibile nella sezione Operazioni - Chiusura del mese e può essere generato dall'operazione di routine Calcolo della tassa di trasporto o dall'elenco dei riferimenti - Calcoli:

Passaggio 5. Compilare la dichiarazione fiscale di trasporto

L'imposta calcolata con la detrazione presa in considerazione si riflette nella dichiarazione fiscale dei trasporti nel nuovo modulo approvato dall'ordinanza del Servizio fiscale federale della Russia del 05.12.2016 n. MMV-7-21 / 668:

Riflessione delle commissioni nelle spese prese in considerazione nel calcolo dell'imposta sul reddito (OSNO)

Se la commissione per il sistema Platon risulta essere superiore all'imposta calcolata, l'importo eccedente può essere preso in considerazione nelle spese nel calcolo dell'imposta sul reddito (paragrafo 49, paragrafo 1, articolo 264, paragrafo 48.21, articolo 270 del codice fiscale) o un'unica imposta per USN, (paragrafo 37 della clausola 1 dell'articolo 346.16 del Codice Fiscale).

Nel programma 1C 8.3 Contabilità, il riflesso dell'importo dei pedaggi stradali in eccesso nelle spese fiscali si riflette nella stessa operazione di regolamentazione "Calcolo delle imposte sui trasporti". Movimento per questo documento:

Per coloro che applicano PBU 18/02, l'importo di cui è stata ridotta la tassa di trasporto calcolata per ogni singolo veicolo con una capacità di carico superiore a 12 tonnellate si riflette nei costi come una differenza costante:

Riflessione delle commissioni nei costi presi in considerazione nel calcolo dell'imposta unica (STS)

La registrazione dei pedaggi sulle strade federali nelle organizzazioni della USN è fatta dallo stesso documento, “Rapporto dell'operatore del sistema Platon. Il documento genera le pubblicazioni:

- compensando il pagamento anticipato;

- riflettere nella contabilità come parte dei costi del danno causato alle strade federali (paragrafo 5.18 PBU 10/99):

- per riflettere sulle spese per il sistema fiscale semplificato, verranno utilizzate le voci nel registro delle accumulazioni "Spese per" Platone ":

L'operazione di routine “Calcolo dell'imposta sui trasporti” per l'imposta (periodo di riferimento) calcola l'imposta sui trasporti e, in caso di eccesso del costo del danno alle strade federali rispetto all'imposta sui trasporti, riflette l'importo dell'eccedenza in KUDiR:

Se, a seguito del calcolo, la tassa di trasporto risulta essere superiore alla tariffa sulle strade federali, l'importo della tassa di trasporto verrà addebitato in contabilità:

E si rifletterà anche nel registro fiscale "Costi nell'ambito del sistema fiscale semplificato":

Un contribuente può ridurre l'importo della tassa di trasporto calcolata alla fine del periodo fiscale per ciascun veicolo dell'importo della tassa Platon calcolata nel periodo corrente in relazione a questo veicolo. Informazioni su come riflettere in "1C: Accounting 8" una riduzione della tassa di trasporto sulle tasse al sistema Platon BUKH.1C è stata comunicata da esperti 1C.

Quando acquisti un veicolo e lo registri presso la polizia stradale, l'organizzazione diventa un contribuente dell'imposta sui trasporti (articolo 357, clausola 1, articolo 358 del codice fiscale della Federazione Russa).

Le aliquote fiscali per il trasporto sono determinate dalla legislazione regionale, è possibile trovarle nell'ufficio delle imposte nel luogo di immatricolazione del veicolo. In questo caso, le aliquote di base per l'imposta sui trasporti sono definite all'art. 361 del codice fiscale.

Ai sensi del comma 1 dell'art. 359 del codice fiscale della Federazione Russa la definizione della base imponibile dipende dal tipo di veicolo.

Al momento dell'acquisto di un camion, l'organizzazione paga le imposte in base alla formula: base imponibile * Aliquota fiscale * Coefficiente decrescente, determinato ai sensi del paragrafo 3 dell'art. 362 del codice fiscale della Federazione Russa.

Inoltre, questa formula include anche un altro indicatore che riduce l'importo della tassa di trasporto maturata - il pagamento per il risarcimento dei danni causati alle strade, è stabilito dalla Parte 5 dell'Art. 3 della legge federale dell'8.11.2007 n. 257-FZ (di seguito - la scheda Platon). La procedura di pagamento per Platon è determinata dal decreto del governo della Federazione Russa del 14 giugno 2013 n. 504 (di seguito - le Regole).

I proprietari e i proprietari di veicoli, la cui massa massima consentita supera le 12 tonnellate, li registrano in un registro speciale (paragrafi 5, 38-55 del Regolamento). La tariffa pagata tramite l'operatore è indicata nella mappa del percorso (paragrafo 10 (1) delle Regole) o viene calcolata automaticamente dall'operatore utilizzando i dati ricevuti dal dispositivo installato sull'auto (paragrafo 7 delle Regole). Ogni giorno, l'operatore trasferisce al reddito del bilancio federale un importo determinato come importo dei pagamenti effettuati dai proprietari per le rotte percorse dai veicoli (paragrafo 16 delle Regole). Su richiesta, il pagatore può specificare:

- importo degli arretrati al pagamento del canone (comma "a", paragrafo 83 del Regolamento);

- saldo di cassa (paragrafi "b" p. 83 del Regolamento);

- sulle operazioni relative al trasferimento da parte di un operatore delle entrate del bilancio federale dei fondi del proprietario del veicolo (proprietario) a titolo di canone, a seconda del percorso percorso da ciascun veicolo (paragrafo 84 del Regolamento).

contabilità

I calcoli dell'imposta sui trasporti si riflettono nella contabilità sul conto 68 "Calcoli di imposte e tasse".

A tale scopo, viene aperto un conto secondario "Liquidazioni per tassa di trasporto" sul conto 68. Di norma, l'imposta sui trasporti si riferisce alle spese per le attività ordinarie (paragrafo 5 della PBU 10/99). L'ordine della sua riflessione nella contabilità dipende da quale produzione o unità dell'organizzazione viene utilizzato il veicolo per il quale viene applicata la tassa.

La commissione di addebito "Platone" si riflette nelle seguenti transazioni:

- Dt 76 - Kt 51 - viene trasferito l'anticipo all'operatore (la base è un pagamento o altro documento che conferma il trasferimento).

- Dt 20 (44) - Kt 76 - la tariffa calcolata nel sistema Platon è assegnata alle spese (la base è l'informazione dell'operatore su richiesta speciale).

Se previsto dal principio contabile dell'organizzazione, è possibile inoltre riflettere l'importo della commissione trasferita dall'operatore al budget: le informazioni sugli importi trasferiti possono essere ottenute dall'operatore su richiesta speciale. Questa operazione si riflette negli account secondari dell'account 76.

Quando si calcola la tassa di trasporto, viene registrato quanto segue:

- Dt 20 (23, 25, 26, 44) - Kt 68, sottoconto "Calcoli dell'imposta sui trasporti" - imposta sui trasporti maturata meno la tassa "Platon", trasferita al bilancio dall'operatore.

Contabilità fiscale

Ai sensi del comma 2 dell'art. 362 del codice fiscale della Federazione Russa, un contribuente può ridurre l'importo della tassa di trasporto calcolata in base ai risultati del periodo d'imposta per ciascun veicolo dall'importo del pagamento Platon calcolato nel periodo corrente in relazione a questo mezzo, applicare una detrazione.

Se l'organizzazione paga un pagamento anticipato all'operatore senza una carta di percorso, solo l'importo che l'operatore ha accreditato al bilancio può essere prelevato per ridurre l'imposta sui trasporti (lettera del Ministero delle finanze della Russia del 26/01/2017 n. 03-05-05-04 / 3747). Tale importo può essere chiarito inviando una richiesta all'operatore (paragrafo 84 del Regolamento).

La detrazione si applica in base ai risultati del periodo fiscale, separatamente per ciascun veicolo (paragrafo 12, paragrafo 2 dell'articolo 362 del codice fiscale della Federazione Russa). Se la tassa Platon è superiore all'importo della tassa di trasporto, la tassa non viene pagata al bilancio (paragrafo 13, clausola 2 dell'articolo 362 del codice fiscale della Federazione Russa) e la parte della tassa Platon che supera l'importo della tassa di trasporto viene presa in considerazione nelle spese di imposta sul reddito (paragrafo 48.21, articolo 270 del codice fiscale della Federazione Russa).

Se l'importo della tassa di trasporto è superiore alla tassa Platon, è dovuta al bilancio e l'importo delle somme versate è incluso nelle spese fiscali (lettera del Ministero delle finanze della Russia del 06.09.2016 n. 03-05-05-04 / 52171).

Per tutte le auto per le quali viene effettuato il pagamento Platon, i pagamenti anticipati per l'imposta sui trasporti non vengono pagati, anche se stabiliti dalla legge regionale (articolo 363, paragrafo 2, paragrafo 2, del codice fiscale della Federazione Russa).

Per le organizzazioni che pagano la tassa Platon, il Servizio fiscale federale della Russia raccomanda già nel 2016 di presentare una dichiarazione fiscale sui trasporti in un nuovo modulo approvato con ordinanza del Servizio fiscale federale della Russia del 05.12.2016 No. MMV-7-21 / 668 @ (lettera del 29 dicembre 2016 No. PA -4-21 / 25455 @).

Nel programma "1C: Accounting 8" Per contabilizzare la scheda Platon, è stato creato un documento speciale chiamato Rapporto dell'operatore del sistema Platon, è necessario inserire come corrispettivo i dati sul trasferimento del denaro del proprietario del veicolo (proprietario) al bilancio federale, a seconda del percorso percorso da ciascun veicolo. Il calcolo dell'importo dell'imposta sui trasporti viene effettuato dal documento normativo con il tipo di operazione "calcolo dell'imposta sui trasporti".

Riduzione della tassa di trasporto sul pagamento Platon (la tassa di trasporto è superiore al pagamento Platon)

esempio

OOO Furniture House possiede un camion pesante (con una massa massima consentita di oltre 12 tonnellate) con un valore iniziale di 6.608.000,00 rubli. (incluso 18% di IVA - 1.008.000,00 rubli) per il trasporto di merci ai clienti su strade pubbliche. L'auto è registrata come bene fisso.

Furniture House LLC è inclusa nel registro del sistema Platon (di seguito - la scheda Platon). Nel 2016, il trattore ha percorso 5.000 chilometri su strade federali; secondo i risultati dell'anno, l'importo della tassa di trasporto maturata si è rivelato superiore all'importo del pagamento Platon trasferito al bilancio dall'operatore.

In conformità con la politica contabile, l'organizzazione applica nella contabilità PBU 18/02 "Contabilità per i calcoli dell'imposta sul reddito delle società".

Istruzioni dettagliate nel programma "1C: Accounting 8" (rev. 3.0):

1. Acconto all'operatore

Per eseguire l'operazione "Registrazione nell'account del pagamento anticipato trasferito all'operatore", è innanzitutto necessario creare un documento Ordine di pagamento, quindi, in base a questo documento, inserire il documento "Cancellazione dall'account corrente". A seguito del documento "Cancellazione dal conto corrente", verranno generate le transazioni corrispondenti.

Se gli ordini di pagamento vengono creati nel programma Client-Bank, non è necessario crearli in 1C: Contabilità 8. In questo caso, viene inserito solo il documento "Cancellazione dal conto corrente", che genera le voci necessarie. Il documento "Cancellazione dall'account corrente" può essere creato manualmente o sulla base dello scarico da altri programmi esterni (ad esempio "Client-Bank").

Dopo aver ricevuto l'estratto conto bancario, in cui i fondi sono stati addebitati dal conto corrente, è necessario confermare il documento precedentemente creato "Cancellazione dal conto corrente" per la formazione delle transazioni.

menù: Banca e cassa – The Bank – Estratti bancari, documento "Cancellazione dall'account corrente".

Nel documento:

- Nel campo "Conti di regolamento", il conto 76.09 "Altri insediamenti con debitori e creditori diversi" viene automaticamente sostituito.

- Controllare il riempimento dei campi rimanenti, come mostrato in Fig. 1.

- Seleziona la casella "Confermato da estratto conto".

- pulsante Tieni e chiudi.

Per visualizzare il risultato del documento (Fig. 2), premere il pulsante DTKt

L'addebito sul conto 76.09 “Altri accordi con vari debitori e creditori” riflette l'importo del pagamento anticipato (rifornimento del conto) all'operatore del sistema di pagamento statale “Platon” - LLC RT-Invest Transport Systems.

2. Riflessione della scheda "Platon", trasferita dall'operatore al budget nell'unità di controllo e nell'unità di controllo

Al fine di eseguire operazioni per riflettere il pagamento Platon trasferito dall'operatore al bilancio in contabilità e contabilità fiscale, è necessario creare un documento Rapporto dell'operatore di sistema "Platone". In questo documento è necessario riflettere l'importo della commissione che l'operatore ha trasferito al bilancio - può essere trovato nel conto personale dell'organizzazione dal rapporto "Dettagli sul conto personale".

Al fine di consentire la compilazione di questo documento, nel registro delle informazioni "Registrazione del veicolo" (menu: riferimenti– tasse– Tassa di trasporto– Registrazione del veicolo) è necessario mettere un segno di spunta "Registrato nel registro del sistema Platone (Fig. 3).

Creazione del documento "Rapporto dell'operatore del sistema Platone (Fig. 4), menu: Acquisti - Acquisti - Rapporti operatore di sistema Platopulsante creare.

Quando si compila il documento "Rapporto dell'operatore del sistema Platon", indicare:

- Nel campo "da" - la data in cui le spese sono state riflesse nei registri contabili per l'importo della commissione Platon trasferita al bilancio dall'operatore.

- Nel campo "Controparte" - dell'operatore di raccolta pagamenti "Platon" - RT-Invest Transport Systems LLC.

- Nel campo "Contratto" - il contratto con la controparte. Attenzione! La finestra di selezione del contratto visualizza solo i contratti che hanno il tipo di contratto "Altro". Sul collegamento ipertestuale "Insediamenti" - conto di regolamento 76.09 "Altri insediamenti con debitori e creditori diversi".

- Nella parte tabulare del documento - il nome del veicolo, il suo numero di stato e importo. L'importo deve essere preso dal rapporto dell'operatore.

- pulsante Per tenere.

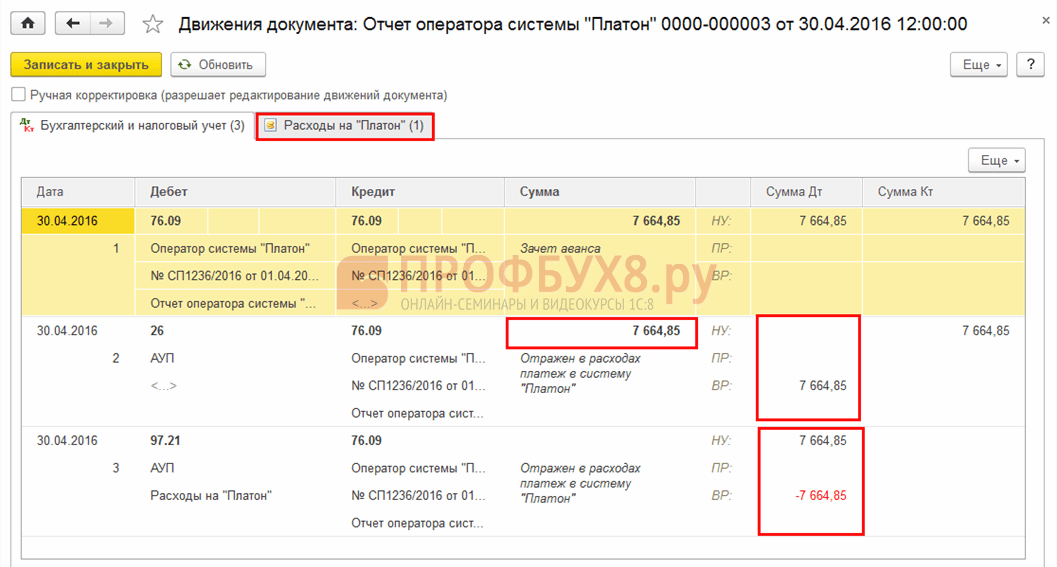

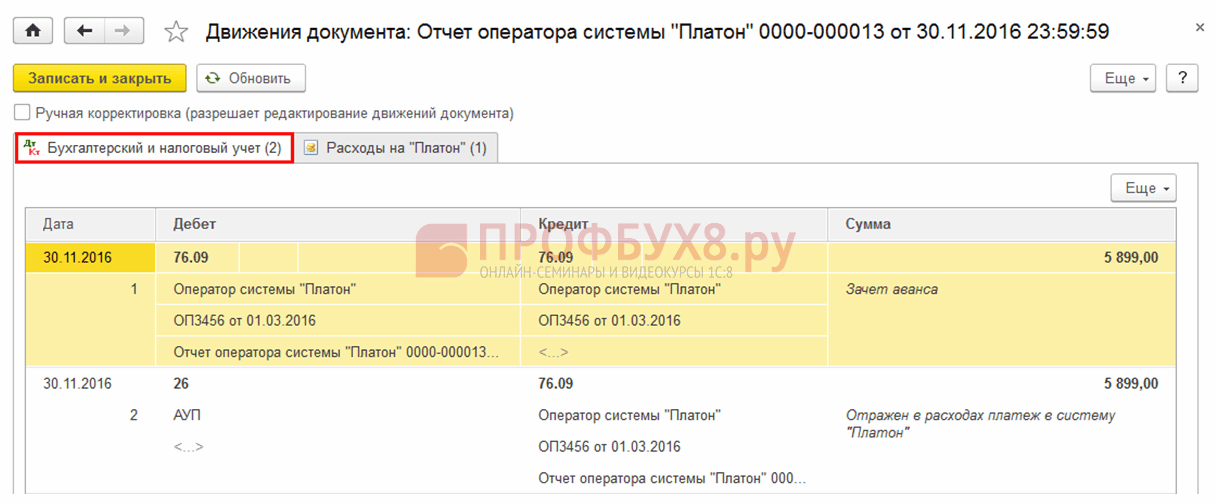

Per visualizzare il risultato del documento "Rapporto dell'operatore" Platone "(Fig. 5), fare clic sul pulsante DTKt.

- Pubblicazione n. 1 - Compensazione della commissione "Platon" trasferita al bilancio dall'operatore a causa del pagamento anticipato elencato in precedenza. Poiché la commissione Platon viene pagata in anticipo, al momento della registrazione del documento Rapporto dell'operatore del sistema Platon nel programma, gli importi precedentemente pagati vengono compensati con la commissione trasferita dall'operatore al bilancio.

- Pubblicazione n. 2 - Riflessione sulle spese dell'importo del pagamento "Platon" (BU) - l'importo del pagamento trasferito al bilancio si riflette nell'addebito del conto per la contabilità dei costi. Nel nostro esempio, viene utilizzato il conto 44.01, che è impostato nel registro delle informazioni "Imposta sui trasporti: modi di riflettere le spese". Poiché l'importo della tassa Platon pagata nelle spese per l'imposta sugli utili sarà preso in considerazione solo nella misura in cui supera l'importo della tassa di trasporto pagata per l'anno (articolo 270, paragrafo 48.21, del codice fiscale della Federazione russa), si formerà una differenza (sezione 8 del PBU 18/02 ), e poiché al momento della contabilizzazione del consiglio di amministrazione Platon in materia contabile, non si sa quanto verrà preso in considerazione nella contabilità fiscale alla fine dell'anno, questa differenza è temporanea (paragrafo 12 della PBU 18/02).

- Pubblicazione n. 3 - Iscrizione tecnica, che riflette l'ammontare della tassa Platon, che l'operatore ha trasferito al bilancio nella contabilità fiscale per i calcoli delle imposte sul reddito, in particolare, al fine di ridurre l'importo dell'imposta sui trasporti dovuta dall'importo della tassa Platon trasferita al bilancio. Poiché questo importo è solo la spesa stimata ai fini dell'imposta sul reddito e sarà definitivamente determinata solo alla fine dell'anno, è contabilizzata nel Dt 97.21 "Altre spese differite". È questo account secondario destinato ad automatizzare la contabilizzazione dell'eccedenza della tariffa Platon trasferita al bilancio sull'importo dell'imposta di trasporto maturata per l'anno. Contemporaneamente al riflesso dell'importo stimato della spesa nella NU, si forma una differenza temporanea, che si chiuderà automaticamente quando viene determinato l'importo della tassa di trasporto meno la tassa Platon trasferita al bilancio.

3. Calcolo dell'importo della tassa di trasporto

Prima di effettuare operazioni per chiudere il mese, il contabile deve compilare il modulo "Tassa di trasporto". Per ulteriori informazioni sulla compilazione del modulo "Tassa di trasporto", consultare l'articolo "Acquisizione e immatricolazione di un veicolo".

Per calcolare l'importo della tassa di trasporto meno l'importo pagato della tassa "Platone" per l'anno, è necessario creare un documento Operazione programmata con il tipo di operazione "Calcolo della tassa di trasporto" (Fig. 6). Come risultato della creazione di tale documento, verranno generate le pubblicazioni appropriate.

Nel nostro esempio, chiuderemo tutte le operazioni pianificate con un elenco per il mese per vedere il calcolo della tassa di trasporto.

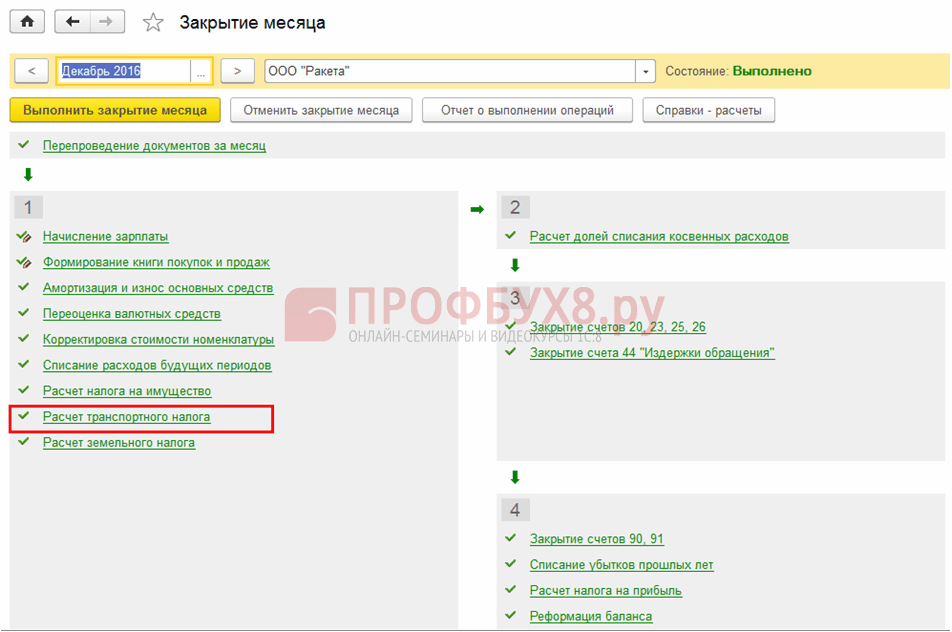

Esecuzione dell'elaborazione "Chiusura del mese" (Fig. 6), menu: operazioni– Periodo di chiusura– Mese di chiusura.

- Imposta il mese che sta chiudendo.

- Prima di chiudere le operazioni di routine, è necessario ripristinare la sequenza dei documenti. Per fare ciò, fai clic sul collegamento ipertestuale "Ricodifica per il mese".

- Per illustrare il nostro esempio, selezionare solo l'operazione di routine "Calcolo della tassa di trasporto".

Per visualizzare il risultato del documento "Operazioni regolatorie" con il tipo di operazione "Calcolo della tassa di trasporto" (Fig. 7), premere il pulsante ДтКт.

Le pubblicazioni risultanti riflettono quanto segue:

- Pubblicazione n. 1- riflessione sulle spese dell'importo della tassa di trasporto meno la tassa Platon - la registrazione mostra l'importo della tassa di trasporto che è dovuta al bilancio. Questo importo viene calcolato come segue: Base imponibile * Aliquota fiscale * Coefficiente di raccolta * Coefficiente decrescente - L'importo del pagamento Platon trasferito al bilancio dall'operatore, dove:

- La base imponibile (potenza del motore) e l'aliquota fiscale per il trattore, vedi fig. 3.

- Coefficiente crescente \u003d 1, perché il calcolo viene eseguito per un camion (trattore) e non per un'auto.

- Coefficiente decrescente \u003d 0,7500 (9 mesi / 12 mesi).

- L'importo della tassa "Platone", trasferito al bilancio dall'operatore \u003d 7 650,00 rubli. (vedi fig. 5).

- L'importo delle tasse di trasporto da pagare al bilancio è (456 CV * 45 rubli * 0.7500) - 7.650,00 rubli. \u003d 15.390,00 rubli. - 7 650,00 sfregamenti. \u003d 7 740 rub.

- Pubblicazione n. 2 - riflesso della differenza permanente nella forma del pagamento Platon: poiché il pagamento Platon, considerato come una possibile spesa, è inferiore all'importo dell'imposta sul trasporto pagabile al bilancio, non sarà preso in considerazione nelle spese fiscali sul reddito né quest'anno né prossimo. Da un lato, ciò porta alla riflessione di una differenza costante (paragrafo 4 della PBU 18/02) e, dall'altro, alla chiusura degli importi presi in considerazione come possibile spesa ai sensi del Dt 97,21, registrando Dt 44,01 Kt 97,21. Allo stesso tempo, la differenza temporanea si chiude, che è emersa nel momento in cui l'importo stimato è stato riflesso nel conto fiscale sotto forma di pagamento Platon.

La decodifica del calcolo della tassa di trasporto è riportata nel rapporto "Calcolo della tassa di trasporto" (Figura 8) (menu: Operazioni - Chiusura fine periodo - Calcoli di riferimento).

4. Chiusura di un conto di contabilità dei costi

Per eseguire l'operazione per chiudere il conto di contabilità dei costi, è necessario creare un documento Operazione programmatacon il tipo di operazione "Chiusura del conto 44" Costi di circolazione "(Fig. 6). A seguito della creazione di tale documento, verranno generate le transazioni corrispondenti.

Per visualizzare il risultato del documento "Operazione pianificata" con il tipo di operazione "Chiusura del conto 44" Costi di circolazione "(Fig. 9), premere il pulsante ДтКт.

Le pubblicazioni risultanti indicano quanto segue:

- Pubblicazione n. 1 - contabilità dei costi sotto forma di pagamento "Platon", trasferito al bilancio dall'operatore nell'ambito dei risultati finanziari. Poiché l'importo della tassa Platon non viene preso in considerazione ai fini fiscali (a meno che l'importo della tassa non sia superiore all'importo della tassa), si forma una differenza costante.

- Pubblicazione n. 2 - contabilizzazione dell'importo dell'imposta sui trasporti dovuta al bilancio nella contabilità e nella contabilità fiscale, come parte dei risultati finanziari.

- Pubblicazione n. 3 - contabilizzando l'importo dell'ammortamento maturato per l'auto come parte dei risultati finanziari.

5. Calcolo delle attività e passività fiscali

Per eseguire l'operazione "Riconoscimento di una passività fiscale permanente", è necessario creare un documento Operazione programmata con il tipo di operazione "Calcolo dell'imposta sul reddito" (Fig. 6). Come risultato della creazione di questo documento, verranno generate le pubblicazioni appropriate.

Per visualizzare il risultato del documento "Operazioni regolatorie" con il tipo di operazione "Calcolo dell'imposta sul reddito" (Fig. 10), premere il pulsante ДтКт.

Calcolo delle imposte differite relative al pagamento dell'importo della tassa Platon trasferita al bilancio dall'operatore per il 2016

Imposte fiscali permanenti riconosciute \u003d Importo della tassa Platon trasferito al bilancio dall'operatore * Aliquota fiscale sugli utili (1.530,00 rubli \u003d 7.650,00 rubli * 0,20).

Una ripartizione dell'importo delle imposte differite è disponibile nella relazione "Calcolo della guida delle attività e passività fiscali" (Fig. 11) (menu: operazioni – Periodo di chiusura – Calcoli di riferimento – Attività e passività fiscali).

6. Preparazione di una dichiarazione fiscale di trasporto

Per eseguire l'operazione "Preparazione di una tassa sulla tassa di trasporto", è necessario creare un rapporto regolamentato Dichiarazione fiscale sui trasporti (annuale).

Creazione del rapporto "Dichiarazione sulla tassa di trasporto" (Fig. 12), menu: rapporti – 1C-Accounting – Rapporti regolamentati - pulsante creare.

Quando si compila il documento, indicare quanto segue:

- Nella forma aperta "Tipi di rapporti" - "Dichiarazione sulla tassa di trasporto (annuale)".

- Nella finestra che si apre, nel campo "Periodo" - 2016, nel campo "Modifica modulo" - "del 05.12.2016 n. MMV-7-21 / 668 @".

- pulsante creare.

- Controllare il completamento degli indicatori della pagina del titolo ("Contribuente", "Periodo fiscale (codice)", "Anno di rendicontazione", ecc.), Che vengono automaticamente riempiti con i dati contenuti nella base di informazioni. Se un campo non viene riempito, è necessario verificare la completezza del riempimento dell'infobase. Le celle disponibili per il riempimento possono essere riempite manualmente.

- pulsante Compila. Il calcolo verrà automaticamente compilato con i dati sugli elementi imponibili coinvolti nel calcolo per il periodo di riferimento.

- Usando il pulsante ispezione – Controllare i rapporti di controllo È possibile verificare il completamento del calcolo. Se durante la verifica vengono rilevati errori, viene visualizzata una finestra di avviso e una finestra speciale per gli errori di navigazione che è necessario correggere.

- pulsante Scrivi.

Pertanto, per il 2016, l'importo calcolato della tassa di trasporto (cioè pagabile al bilancio) per un camion pesante del marchio "Mercedes Benz Actros 1846LS Tractor" ammontava a 7.740,00 rubli. Allo stesso tempo, l'importo della detrazione fiscale calcolata per il viaggio nel sistema Platon è 7.650,00 rubli.

1C: ITS

Per ulteriori informazioni sulla preparazione di una dichiarazione fiscale sui trasporti, consultare la sezione: "Rapporti" - "Rapporti nei programmi" - "Tasse sui trasporti".

Quando acquisti un veicolo e lo registri presso la polizia stradale, l'organizzazione diventa un contribuente dell'imposta sui trasporti (articolo 357, clausola 1, articolo 358 del codice fiscale della Federazione Russa).

Le aliquote fiscali per il trasporto sono determinate dalla legislazione regionale, è possibile trovarle nell'ufficio delle imposte nel luogo di immatricolazione del veicolo. In questo caso, le aliquote di base per l'imposta sui trasporti sono definite all'art. 361 del codice fiscale.

Ai sensi del comma 1 dell'art. 359 del codice fiscale della Federazione Russa la definizione della base imponibile dipende dal tipo di veicolo.

Al momento dell'acquisto di un camion, l'organizzazione paga le imposte in base alla formula: base imponibile * Aliquota fiscale * Coefficiente decrescente, determinato ai sensi del paragrafo 3 dell'art. 362 del codice fiscale della Federazione Russa.

Inoltre, questa formula include anche un altro indicatore che riduce l'importo della tassa di trasporto maturata - il pagamento per il risarcimento dei danni causati alle strade, è stabilito dalla Parte 5 dell'Art. 3 della legge federale dell'8.11.2007 n. 257-FZ (di seguito - la scheda Platon). La procedura di riscossione delle tasse "Platon" è determinata dal decreto del governo della Federazione Russa del 14 giugno 2013 n. 504 (di seguito - le Regole).

I proprietari e i proprietari di veicoli, la cui massa massima consentita supera le 12 tonnellate, li registrano in un registro speciale (paragrafi 5, 38-55 del Regolamento). La tariffa pagata tramite l'operatore è indicata nella mappa del percorso (paragrafo 10 (1) delle Regole) o viene calcolata automaticamente dall'operatore utilizzando i dati ricevuti dal dispositivo installato sull'auto (paragrafo 7 delle Regole). Ogni giorno, l'operatore trasferisce al reddito del bilancio federale un importo determinato come importo dei pagamenti effettuati dai proprietari per le rotte percorse dai veicoli (paragrafo 16 delle Regole). Su richiesta, il pagatore può specificare:

- importo degli arretrati al pagamento della commissione (paragrafi “a”, paragrafo 83 del Regolamento);

- saldo di cassa (paragrafi “b”, paragrafo 83 del Regolamento);

- sulle operazioni relative al trasferimento da parte di un operatore delle entrate del bilancio federale dei fondi del proprietario del veicolo (proprietario) a titolo di canone, a seconda del percorso percorso da ciascun veicolo (paragrafo 84 del Regolamento).

contabilità

I calcoli dell'imposta sui trasporti si riflettono nella contabilità sul conto 68 "Calcoli di imposte e tasse".

A tal fine, viene aperto un conto secondario "Liquidazioni per tassa di trasporto" sul conto 68. Di norma, l'imposta sui trasporti si riferisce alle spese per le attività ordinarie (paragrafo 5 della PBU 10/99). L'ordine della sua riflessione nella contabilità dipende da quale produzione o unità dell'organizzazione viene utilizzato il veicolo per il quale viene applicata la tassa.

La commissione di addebito "Platone" si riflette nelle seguenti transazioni:

- Dt 76 - Kt 51 - viene trasferito l'anticipo all'operatore (la base è un pagamento o altro documento che conferma il trasferimento).

- Dt 20 (44) - Kt 76 - la tariffa calcolata nel sistema Platon è assegnata alle spese (la base è l'informazione dell'operatore su richiesta speciale).

Se previsto dal principio contabile dell'organizzazione, è possibile inoltre riflettere l'importo della commissione trasferita dall'operatore al budget: le informazioni sugli importi trasferiti possono essere ottenute dall'operatore su richiesta speciale. Questa operazione si riflette negli account secondari dell'account 76.

Quando si calcola la tassa di trasporto, viene registrato quanto segue:

- Dt 20 (23, 25, 26, 44) - Kt 68, sottoconto "Calcoli dell'imposta sui trasporti" - l'imposta sui trasporti viene calcolata meno la tassa "Platon" trasferita al bilancio dall'operatore.

Contabilità fiscale

Ai sensi del comma 2 dell'art. 362 del Codice Fiscale della Federazione Russa, un contribuente può ridurre l'importo della tassa di trasporto calcolata in base ai risultati del periodo fiscale relativo a ciascun veicolo dall'importo della tassa "Platon" calcolata nel periodo corrente in relazione a questo veicolo, ad es. applicare una detrazione.

Se l'organizzazione paga un pagamento anticipato all'operatore senza una carta di percorso, solo l'importo che l'operatore ha accreditato al bilancio può essere prelevato per ridurre l'imposta sui trasporti (lettera del Ministero delle finanze della Russia del 26/01/2017 n. 03-05-05-04 / 3747). Tale importo può essere chiarito inviando una richiesta all'operatore (paragrafo 84 del Regolamento).

La detrazione si applica in base ai risultati del periodo fiscale, separatamente per ciascun veicolo (paragrafo 12, paragrafo 2 dell'articolo 362 del codice fiscale della Federazione Russa). Se la tassa Platon è superiore all'importo della tassa di trasporto, la tassa non viene pagata al bilancio (paragrafo 13, clausola 2 dell'articolo 362 del codice fiscale della Federazione Russa) e la parte della tassa Platon che supera l'importo della tassa di trasporto viene presa in considerazione nelle spese di imposta sul reddito (paragrafo 48.21, articolo 270 del codice fiscale della Federazione Russa).

Se l'importo della tassa di trasporto è superiore alla tassa Platon, è dovuta al bilancio e l'importo delle somme versate è incluso nelle spese fiscali (lettera del Ministero delle finanze della Russia del 06.09.2016 n. 03-05-05-04 / 52171).

Per tutte le auto per le quali viene effettuato il pagamento Platon, i pagamenti anticipati per l'imposta sui trasporti non vengono pagati, anche se stabiliti dalla legge regionale (paragrafo 2 p. 2 dell'articolo 363 del codice fiscale della Federazione Russa).

Per le organizzazioni che pagano la tassa Platon, il Servizio fiscale federale della Russia raccomanda già nel 2016 di presentare una dichiarazione fiscale sui trasporti in un nuovo modulo approvato con ordinanza del Servizio fiscale federale della Russia del 05.12.2016 No. MMV-7-21 / 668 @ (lettera del 29 dicembre 2016 No. PA -4-21 / 25455 @).

Nel programma “1C: Accounting 8 ″ Per tenere conto della scheda Platon, è stato creato un documento speciale, il rapporto dell'operatore del sistema Platon. È necessario inserire in esso i dati sul trasferimento da parte dell'operatore al bilancio federale dei fondi del proprietario del veicolo (proprietario) come una tariffa, a seconda del percorso percorso da ciascun veicolo. Il calcolo dell'importo dell'imposta sui trasporti viene effettuato dal documento normativo con il tipo di operazione "calcolo dell'imposta sui trasporti".

Riduzione della tassa di trasporto sul pagamento Platon (la tassa di trasporto è superiore al pagamento Platon)

esempio

OOO Furniture House possiede un camion pesante (con un peso massimo consentito di oltre 12 tonnellate) con un costo iniziale di 6.608.000,00 rubli. (incluso 18% di IVA - 1.008.000,00 rubli) per il trasporto di merci ai clienti su strade pubbliche. L'auto è registrata come bene fisso.

Furniture House LLC è inclusa nel registro di sistema Platon (di seguito - Platon board). Nel 2016, il trattore ha percorso 5.000 chilometri su strade federali, secondo i risultati dell'anno, l'importo della tassa di trasporto maturata era superiore all'importo della tassa "Platon" trasferita al bilancio dall'operatore.

In conformità con la politica contabile, l'organizzazione applica nella contabilità PBU 18/02 “Contabilità per il calcolo dell'imposta sul reddito delle società”.

Istruzioni dettagliate nel programma “1C: Accounting 8 ″ (rev. 3.0):

1. Acconto all'operatore

Per eseguire l'operazione "Registrazione nell'account del pagamento anticipato trasferito all'operatore", è innanzitutto necessario creare un documento Ordine di pagamento, quindi, in base a questo documento, inserire il documento "Cancellazione dall'account corrente". A seguito del documento "Cancellazione dal conto corrente", verranno generate le transazioni corrispondenti.

Se gli ordini di pagamento vengono creati nel programma Client-Bank, non è necessario crearli in 1C: Contabilità 8 ″. In questo caso, viene inserito solo il documento "Cancellazione dal conto corrente", che genera le voci necessarie. Il documento "Cancellazione dall'account corrente" può essere creato manualmente o sulla base dello scarico da altri programmi esterni (ad esempio "Banca cliente").

Dopo aver ricevuto l'estratto conto bancario, in cui i fondi sono stati addebitati sul conto corrente, è necessario confermare il documento precedentemente creato "Cancellazione dal conto corrente" per la formazione delle transazioni.

menù: Banca e cassa – The Bank – Estratti bancari, documento "Cancellazione dall'account corrente".

Nel documento:

- Nel campo "Conti di regolamento", viene sostituito automaticamente il conto 76.09 "Altri insediamenti con debitori e creditori diversi".

- Controllare il riempimento dei campi rimanenti, come mostrato in Fig. 1.

- Seleziona la casella "Confermato da estratto conto".

- pulsante Tieni e chiudi.

Per visualizzare il risultato del documento (Fig. 2), premere il pulsante DTKt

L'addebito sul conto 76.09 “Altri insediamenti con vari debitori e creditori” riflette l'importo del pagamento anticipato (rifornimento del conto) all'operatore del sistema di pagamento statale “Platon” - LLC RT-Invest Transport Systems.

2. Riflessione della scheda "Platon", trasferita dall'operatore al budget nell'unità di controllo e nell'unità di controllo

Al fine di eseguire operazioni per riflettere il pagamento Platon trasferito dall'operatore al bilancio in contabilità e contabilità fiscale, è necessario creare un documento Rapporto dell'operatore del sistema Platon. In questo documento è necessario riflettere l'importo della commissione che l'operatore ha trasferito al bilancio - può essere trovato nel conto personale dell'organizzazione dal rapporto "Dettagli sul conto personale".

Per consentire la compilazione di questo documento, nel registro delle informazioni "Registrazione del veicolo" (menu: riferimenti– tasse– Tassa di trasporto– Registrazione del veicolo) è necessario mettere un segno di spunta "Registrato nel registro del sistema Platone" (Fig. 3).

Creazione del documento “Rapporto dell'operatore del sistema Platon (Fig. 4), menu: Shopping - Shopping - Rapporti dell'operatore del sistema Platonpulsante creare.

Quando si compila il documento “Rapporto dell'operatore del sistema Platon, indicare:

- Nel campo "da" - la data in cui le spese sono state riflesse nella contabilizzazione dell'importo della commissione "Platon" trasferita al bilancio dall'operatore.

- Nel campo "Controparte" - dell'operatore addetto alla ricarica "Platon" - LLC RT-Invest Transport Systems.

- Nel campo "Contratto": il contratto con la controparte. Attenzione! La finestra di selezione del contratto visualizza solo i contratti che hanno il tipo di contratto "Altro". Sul collegamento ipertestuale "Insediamenti" - conto di regolamento 76.09 "Altri insediamenti con debitori e creditori diversi".

- Nella parte tabulare del documento - il nome del veicolo, il suo numero di stato e importo. L'importo deve essere preso dal rapporto dell'operatore.

- pulsante Per tenere.

Per visualizzare il risultato della conservazione del documento "Rapporto operatore sistema Platon" (Fig. 5), premere il pulsante DTKt.

- Pubblicazione n. 1 - Compensazione della tariffa "Platon", trasferita al budget dall'operatore a causa del pagamento anticipato elencato in precedenza. Poiché la commissione Platon viene pagata in anticipo, quando si registra il documento Rapporto operatore sistema Platon nel programma, gli importi precedentemente pagati vengono compensati con la commissione trasferita dall'operatore al bilancio.

- Pubblicazione n. 2 - Riflessione sulle spese dell'importo del pagamento "Platon" (BU): l'importo del pagamento trasferito al bilancio si riflette nell'addebito del conto spese. Nel nostro esempio, viene utilizzato il conto 44.01, che è impostato nel registro delle informazioni "Tassa di trasporto: modi per riflettere le spese". Poiché l'importo della tassa Platon pagata nelle spese per l'imposta sugli utili sarà preso in considerazione solo nella misura in cui superi l'importo della tassa di trasporto pagata per l'anno (paragrafo 48.21 dell'articolo 270 del codice fiscale della Federazione Russa), si forma una differenza (paragrafo 8 del PBU 18/02 ) e poiché, al momento della contabilizzazione del pagamento Platon in contabilità, non si sa quanto verrà preso in considerazione nella contabilità fiscale alla fine dell'anno, questa differenza è temporanea (paragrafo 12 della PBU 18/02).

- Pubblicazione n. 3 - Una voce tecnica che riflette l'ammontare della tassa Platon trasferita al bilancio dall'operatore nella contabilità fiscale per i calcoli delle imposte sul reddito, in particolare, al fine di ridurre l'importo dell'imposta sui trasporti dovuta dall'importo della tassa Platon trasferita al bilancio. Poiché questo importo è solo la spesa stimata ai fini dell'imposta sul reddito e sarà infine determinata solo alla fine dell'anno, è contabilizzata nel Dt 97,21 “Altre spese differite”. È questo account secondario destinato ad automatizzare la contabilizzazione dell'eccedenza della tassa Platon trasferita al bilancio sull'importo dell'imposta di trasporto maturata per l'anno. Contemporaneamente al riflesso dell'importo stimato della spesa nella NU, si forma una differenza temporanea, che si chiuderà automaticamente quando viene determinato l'importo della tassa di trasporto meno la tassa Platon trasferita al bilancio.

3. Calcolo dell'importo della tassa di trasporto

Prima di condurre le operazioni per chiudere il mese, il contabile deve compilare il modulo "Tassa di trasporto". Per ulteriori informazioni sulla compilazione del modulo "Tassa di trasporto", consultare l'articolo "Acquisizione e immatricolazione di un veicolo".

Per calcolare l'importo della tassa di trasporto meno l'importo pagato della tassa "Platon" per l'anno, è necessario creare un documento Operazione programmata con il tipo di operazione “Calcolo della tassa di trasporto” (Fig. 6). Come risultato della creazione di tale documento, verranno generate le pubblicazioni appropriate.

Nel nostro esempio, chiuderemo tutte le operazioni pianificate con un elenco per il mese per vedere il calcolo della tassa di trasporto.

Esecuzione dell'elaborazione “Chiusura del mese” (Fig. 6), menu: operazioni– Periodo di chiusura– Mese di chiusura.

- Imposta il mese che sta chiudendo.

- Prima di chiudere le operazioni di routine, è necessario ripristinare la sequenza dei documenti. Per fare ciò, fai clic sul collegamento ipertestuale "Ricodifica al mese".

- Per illustrare il nostro esempio, selezionare solo l'operazione di routine "Calcolo delle tasse di trasporto".

Per visualizzare il risultato del documento "Operazioni regolatorie" con il tipo di operazione "Calcolo della tassa di trasporto" (Fig. 7), premere il pulsante ДтКт.

Le pubblicazioni risultanti riflettono quanto segue:

- Pubblicazione n. 1- riflessione sulle spese dell'importo della tassa di trasporto meno la tassa "Platon" - la registrazione mostra l'importo della tassa di trasporto che è dovuta al bilancio. Questo importo viene calcolato come segue: Base imponibile * Aliquota fiscale * Coefficiente di raccolta * Coefficiente decrescente - L'importo del pagamento Platon trasferito al bilancio dall'operatore, dove:

- La base imponibile (potenza del motore) e l'aliquota fiscale per il trattore, vedi fig. 3.

- Coefficiente crescente \u003d 1, perché il calcolo viene eseguito per un camion (trattore) e non per un'auto.

- Coefficiente decrescente \u003d 0,7500 (9 mesi / 12 mesi).

- L'importo del pagamento "Platon", trasferito al budget dall'operatore \u003d 7 650,00 rubli. (vedi fig. 5).

- L'importo delle tasse di trasporto da pagare al bilancio è (456 CV * 45 rubli * 0.7500) - 7.650,00 rubli. \u003d 15.390,00 rubli. - 7 650,00 sfregamenti. \u003d 7 740 rub.

- Pubblicazione n. 2 - riflesso della differenza permanente nella forma della tassa Platon: poiché la tassa Platon, considerata come una possibile spesa, è inferiore all'importo dell'imposta sui trasporti pagabile al bilancio, non sarà inclusa nell'imposta sul reddito né quest'anno né prossimo. Da un lato, ciò porta alla riflessione di una differenza costante (paragrafo 4 della PBU 18/02) e, dall'altro, alla chiusura degli importi presi in considerazione come possibile spesa ai sensi del Dt 97,21, registrando Dt 44,01 Kt 97,21. Allo stesso tempo, la differenza temporanea si chiude, che è emersa nel momento in cui l'importo stimato è stato riflesso nella contabilità fiscale sotto forma di pagamento Platon.

La decodifica del calcolo della tassa di trasporto è riportata nel rapporto "Calcolo della tassa di trasporto" (Figura 8) (menu: Operazioni - Chiusura fine periodo - Calcoli di riferimento).

4. Chiusura di un conto di contabilità dei costi

Per eseguire l'operazione per chiudere il conto di contabilità dei costi, è necessario creare un documento Operazione programmatacon il tipo di operazione "Chiusura del conto 44" Costi di circolazione "(Fig. 6). Come risultato della creazione di tale documento, verranno generate le pubblicazioni appropriate.

Per visualizzare il risultato del documento "Operazione pianificata" con il tipo di operazione "Chiusura del conto 44" Costi di circolazione "(Fig. 9), premere il pulsante ДтКт.

Le pubblicazioni risultanti indicano quanto segue:

- Pubblicazione n. 1 - contabilità dei costi sotto forma di una commissione "Platon", trasferita al bilancio dall'operatore nell'ambito dei risultati finanziari. Poiché l'importo della tassa Platon non viene preso in considerazione ai fini fiscali (a meno che l'importo della tassa non sia superiore all'importo della tassa), si forma una differenza permanente.

- Pubblicazione n. 2 - contabilizzazione dell'importo dell'imposta sui trasporti dovuta al bilancio nella contabilità e nella contabilità fiscale, come parte dei risultati finanziari.

- Pubblicazione n. 3 - contabilizzando l'importo dell'ammortamento maturato per l'auto come parte dei risultati finanziari.

5. Calcolo delle attività e passività fiscali

Per eseguire l'operazione "Riconoscimento di una passività fiscale permanente", è necessario creare un documento Operazione programmata con il tipo di operazione “Calcolo dell'imposta sul reddito” (Fig. 6). Come risultato della creazione di questo documento, verranno generate le pubblicazioni appropriate.

Per visualizzare il risultato del documento "Operazioni regolatorie" con il tipo di operazione "Calcolo dell'imposta sul reddito" (Fig. 10), premere il pulsante ДтКт.

Calcolo delle imposte differite relative al pagamento dell'importo della tassa Platon trasferita al bilancio dall'operatore per il 2016

Imposte fiscali permanenti riconosciute \u003d Importo del pagamento Platon trasferito al bilancio dall'operatore * Aliquota fiscale sugli utili (1.530,00 rubli \u003d 7.650,00 rubli * 0,20).

Una ripartizione dell'importo delle imposte differite è disponibile nella relazione "Calcolo della guida delle attività e passività fiscali" (Fig. 11) (menu: operazioni – Periodo di chiusura – Calcoli di riferimento – Attività e passività fiscali).

6. Preparazione di una dichiarazione fiscale di trasporto

Per eseguire l'operazione “Preparazione di una tassa sulla tassa di trasporto” è necessario creare un rapporto regolamentato Dichiarazione fiscale sui trasporti (annuale).

Creazione del rapporto "Dichiarazione sulla tassa di trasporto" (Fig. 12), menu: rapporti – 1C-Accounting – Rapporti regolamentati - pulsante creare.

Quando si compila il documento, indicare quanto segue:

- Nella forma aperta "Tipi di rapporti" - "Dichiarazione relativa all'imposta sui trasporti (annuale)".

- Nella finestra che si apre, nel campo "Periodo" - 2016, nel campo "Modifica modulo" - "del 05.12.2016 n. MMV-7-21 / 668 @".

- pulsante creare.

- Controllare il completamento degli indicatori della pagina del titolo ("Contribuente", "Periodo fiscale (codice)", "Anno di riferimento", ecc.), Che vengono automaticamente riempiti con i dati contenuti nella base di informazioni. Se un campo non viene riempito, è necessario verificare la completezza del riempimento dell'infobase. Le celle disponibili per il riempimento possono essere riempite manualmente.

- pulsante Compila. Il calcolo verrà automaticamente compilato con i dati sugli elementi imponibili coinvolti nel calcolo per il periodo di riferimento.

- Usando il pulsante ispezione – Controllare i rapporti di controllo È possibile verificare il completamento del calcolo. Se durante la verifica vengono rilevati errori, viene visualizzata una finestra di avviso e una finestra speciale per gli errori di navigazione che è necessario correggere.

- pulsante Scrivi.

Pertanto, per il 2016, l'importo calcolato della tassa di trasporto (cioè dovuta al budget) per un camion pesante del marchio "Mercedes Benz Actros 1846LS Tractor" ammontava a 7.740,00 rubli. Allo stesso tempo, l'importo della detrazione fiscale calcolata per il viaggio nel sistema Platon è 7.650,00 rubli.

Per impostazione predefinita, in questo registro viene inserita una voce per l'attribuzione di importi fiscali (pagamenti di imposte anticipate) per tutti i veicoli all'addebito del conto 26 “Spese generali” nella voce di spese Tasse immobiliari. Se questo metodo di riflessione corrisponde al metodo incorporato nelle politiche contabili dell'organizzazione, per il suo utilizzo è sufficiente indicare l'unità a cui si riferiscono le spese. Se il criterio contabile prevede un conto diverso per la contabilizzazione delle spese fiscali di trasporto, è possibile apportare modifiche al record esistente o inserire un nuovo record nel registro con una data di validità successiva.

Calcolo della tassa di trasporto, tenendo conto della tariffa sul sistema Platon in 1s 8.3

Preparazione di una dichiarazione fiscale di trasporto Al fine di completare l'operazione "Preparazione di una dichiarazione fiscale di trasporto", è necessario creare un rapporto regolamentato Dichiarazione fiscale di trasporto (annuale). Creazione del rapporto "Dichiarazione sulla tassa di trasporto" (Fig.

12), menu: Rapporti - Rapporti 1C - Rapporti regolamentati - Pulsante Crea. Quando si compila il documento, indicare quanto segue:

- Nella forma aperta "Tipi di rapporti" - "Dichiarazione relativa all'imposta sui trasporti (annuale)".

- Nella finestra che si apre, nel campo "Periodo" - 2016, nel campo "Revisione modulo" - "del 05.12.2016 n. MMV-7-21 /".

- Pulsante Crea.

- Controllare il completamento degli indicatori della pagina del titolo ("Contribuente", "Periodo fiscale (codice)", "Anno di rendicontazione", ecc.), Che vengono automaticamente riempiti con i dati contenuti nella base di informazioni.

1s: consulente commercialista in franchising

Come risultato della creazione di questo documento, verranno generate le pubblicazioni appropriate. Per visualizzare il risultato del documento "Operazione normativa" con il tipo di operazione "Calcolo dell'imposta sul reddito" (Fig.

10) premere il pulsante DTKt. Fig. 10 Calcolo delle imposte differite relative al pagamento dell'importo del pagamento Platon trasferito al budget dall'operatore per il 2016. Sono riconosciute passività fiscali permanenti \u003d L'importo del pagamento Platon trasferito al budget dall'operatore * Aliquota dell'imposta sul reddito (1.530,00 rub.

\u003d 7.650,00 rubli. * 0.20). Una ripartizione dell'importo delle imposte differite può essere trovata nella relazione "Calcolo della Guida delle attività e passività fiscali" (Fig. 11) (menu: Operazioni - Chiusura del periodo - Calcolo della Guida - Attività e passività fiscali). Fig.11 6.

Platone nella dichiarazione dei trasporti

Per consentire la compilazione di questo documento, nel registro delle informazioni "Registrazione del veicolo" (menu: Elenchi - Imposte - Tassa di trasporto - Registrazione del veicolo), è necessario selezionare il registro di sistema "Registrato nel Platone" (Fig. 3). Fig.3 Creazione del documento "Rapporto dell'operatore del sistema Platon (Fig.

4), menu:

informazioni

Shopping - Shopping - Rapporti dell'operatore del sistema Platon, pulsante Crea. Quando si compila il documento “Rapporto dell'operatore del sistema Platon, indicare:

- Nel campo "da" - la data in cui le spese sono state riflesse nella contabilizzazione dell'importo della commissione "Platon" trasferita al bilancio dall'operatore.

- Nel campo "Controparte" - dell'operatore addetto alla ricarica "Platon" - LLC RT-Invest Transport Systems.

- Nel campo "Contratto": il contratto con la controparte.

Attenzione! La finestra di selezione del contratto visualizza solo i contratti che hanno il tipo di contratto "Altro".

Impostazione di un account e analisi dei costi per Platone in 1s: contabilità 8

- Tirare e chiudere il pulsante. Fig. 1 Per visualizzare il risultato del documento (Fig. 2), premere il pulsante ДТКт Fig. 2 Secondo l'addebito del conto 76.09 "Altri insediamenti con debitori e creditori diversi", l'importo dell'anticipo (ricarica) all'operatore del sistema di pagamento statale "Platon" - LLC si riflette RT-Invest Transport Systems. 2. Riflessione sul pagamento Platon trasferito dall'operatore al bilancio nelle autorità contabili e fiscali Per eseguire le operazioni sulla riflessione del pagamento Platon trasferito dall'operatore al bilancio nella contabilità e contabilità fiscale, è necessario creare il documento di rapporto dell'operatore del sistema Platon.

Seleziona la casella "Confermato da estratto conto".

In questo documento è necessario riflettere l'importo della commissione che l'operatore ha trasferito al bilancio - può essere trovato nel conto personale dell'organizzazione dal rapporto "Dettagli sul conto personale".

Rapporto dell'operatore del sistema Plato

Il codice fiscale della Federazione Russa) e la parte del pagamento Platon che supera l'importo della tassa di trasporto viene presa in considerazione nelle spese fiscali (articolo 48.21 dell'articolo 270 del Codice fiscale della Federazione Russa). Se l'importo della tassa di trasporto è superiore alla tassa Platon, è dovuta al bilancio e l'importo delle somme versate è incluso nelle spese fiscali (lettera del Ministero delle finanze della Russia del 06.09.2016 n. 03-05-05-04 / 52171).

Attenzione

Per tutte le auto per le quali viene effettuato il pagamento Platon, i pagamenti anticipati per l'imposta sui trasporti non vengono pagati, anche se stabiliti dalla legge regionale (paragrafo 2 p. 2 dell'articolo 363 del codice fiscale della Federazione Russa). Per le organizzazioni che pagano la tassa Platon, il Servizio fiscale federale della Russia raccomanda già nel 2016 di presentare una dichiarazione fiscale sui trasporti nel nuovo modulo approvato con ordinanza del Servizio fiscale federale della Russia del 05.12.2016 No. MMV-7-21 / (lettera del 29.12.2016 No. PA-4 -21 /).

Poiché questo importo è solo la spesa stimata ai fini dell'imposta sul reddito e sarà infine determinata solo alla fine dell'anno, è contabilizzata nel Dt 97,21 “Altre spese differite”. È questo account secondario destinato ad automatizzare la contabilizzazione dell'eccedenza della tassa Platon trasferita al bilancio sull'importo dell'imposta di trasporto maturata per l'anno.

Contemporaneamente alla riflessione dell'importo stimato delle spese nel NU, si forma una differenza temporanea, che si chiuderà automaticamente quando viene determinato l'importo della tassa di trasporto meno la tassa Platon trasferita al bilancio. Calcolo dell'importo dell'imposta sui trasporti Prima di effettuare operazioni per chiudere il mese, il contabile deve compilare il modulo "Imposta sui trasporti".

Per ulteriori informazioni sulla compilazione del modulo "Tassa di trasporto", consultare l'articolo "Acquisizione e immatricolazione di un veicolo".

La domanda è: lo saranno? Aleksey 5 - 14/07/17 - 05:21 (4) Se solo cambiassero il codice fiscale, non prima di Aleksey 6 - 14/07/17 - 05:27 Il documento ha lo scopo di ridurre l'importo della tassa di trasporto. Inoltre, secondo 362 del Codice Fiscale della Federazione Russa 1. I contribuenti-organizzazioni calcolano da soli l'ammontare dell'imposta e l'importo dell'anticipo dell'imposta. L'importo dell'imposta dovuta dai contribuenti - le persone fisiche è calcolato dalle autorità fiscali sulla base delle informazioni che sono presentate alle autorità fiscali dagli organismi che effettuano l'immatricolazione statale dei veicoli sul territorio della Federazione Russa. ie

Compilazione della dichiarazione fiscale di trasporto

- 3 Riflessione della commissione sui costi presi in considerazione nel calcolo dell'imposta sul reddito (OSNO)

- 4 Riflessione delle commissioni sui costi presi in considerazione nel calcolo dell'imposta unica (STS)

Contabilità fiscale delle transazioni relative ai pagamenti al sistema Platon Dal 2016, i contribuenti che pagano una tassa al sistema Platon in relazione ai "camion pesanti" con una capacità di carico superiore a 12 tonnellate hanno il diritto di ridurre la tassa di trasporto per ciascun veicolo dell'importo del pagamento per questo veicolo per il periodo fiscale (paragrafo 12, comma 1 dell'articolo 362 del Codice Fiscale). L'eccedenza della tariffa specificata rispetto all'imposta di trasporto è rilevata come una spesa e riduce l'imposta sul reddito per il periodo fiscale (segnalazione) (articolo 264, paragrafo 1, paragrafo 1 dell'articolo 264, paragrafo 48.21 dell'articolo 270 del codice fiscale della Federazione Russa).

La stessa procedura è prevista per l'imposta unica nel sistema fiscale semplificato (clausola 37 della clausola 1 dell'articolo 346.16 del codice fiscale).

Un singolo imprenditore che si identifica con un fisico deve richiedere un'esenzione fiscale alle autorità fiscali, ma la LLC considera l'imposta in modo indipendente e di conseguenza riflette i dati sul pagamento di Platone nel programma attraverso questo documento Two Plus Two 7 - 07/14/17 - 06:41 (4) Voglio dire, non sei amico del debugger? Hai una demobase in cui tutto funziona e il tuo in cui non funziona. E il debugger non aiuta? Aleksey 8 - 14/07/17 - 06:47 (7) Nella versione demo non funziona anche con IP. orangekrs 9 - 18/07/17 - 05:49 (7) No, ho una demobase dove non funziona e c'è la mia, dove non funziona. E sì, quando nel debugger i salti su tutti i 100.500 moduli BSP sono un po 'meno di quelli che non danno una risposta.

Il calcolo di aiuto della tassa di trasporto in 1C 8.3 è il risultato dell'operazione normativa "Calcolo della tassa di trasporto" e può essere utilizzato come registro fiscale per la tassa di trasporto. Il modulo è disponibile nella sezione Operazioni - Chiusura del mese e può essere generato dall'operazione di routine Calcolo della tassa di trasporto o dall'elenco dei riferimenti - calcoli: Fase 5. Compilazione della dichiarazione fiscale di trasporto L'imposta calcolata con detrazione si riflette nella dichiarazione fiscale di trasporto nel nuovo modulo approvato dall'ordine Servizio fiscale federale russo del 05.12.2016 n. MMV-7-21 / 668: Riflessione delle commissioni sulle spese prese in considerazione nel calcolo dell'imposta sul reddito (OSNO) Se la commissione per il sistema Platon è superiore all'imposta calcolata, l'importo in eccesso può essere tenere conto delle spese nel calcolo dell'imposta sul reddito (paragrafo 49, paragrafo 1, articolo 264, paragrafo 48.21, articolo 270 del codice fiscale della Federazione Russa) o dell'imposta unica con il sistema fiscale semplificato, (paragrafo 37, paragrafo 1, articolo 346.16 del codice fiscale ).

Il 15 novembre 2015, il sistema Platon ha iniziato a funzionare, con l'aiuto dello stato che riscuote una tassa sui camion con una massa autorizzata superiore a 12 tonnellate per causare danni alle strade pubbliche. Solo il pigro non ha avuto il tempo di speculare sull'equità di una tale "tassa" e sull'adeguatezza della tariffa. Tuttavia, poche persone sanno ancora cosa fare dopo aver pagato la "tariffa". Ad esempio, come riflettere questi costi nella contabilità e nella contabilità fiscale? A proposito di questo nel suo articolo dirà al consulente finanziario della società "Finguru" Elena Krokhmal.

contabilità

Il sistema di ricarica offre due modi per calcolare le commissioni:

Mappa del percorso. Una carta di rotta singola viene emessa nell'account personale, nell'applicazione mobile o nel Centro di supporto informazioni utente.

Dispositivo di bordo. L'uso del dispositivo di bordo per il calcolo della scheda viene effettuato in modalità automatica: all'interno è presente un modulo di comunicazione GSM / GPRS, nonché un modulo di navigazione GLONASS / GPS.

Se tutto è relativamente semplice con la mappa del percorso, dovrai armeggiare con il dispositivo di bordo prima di usarlo per la prima volta - prima devi capitalizzarlo riflettendolo sul conto sbilanciato e nominando una persona materialmente responsabile.

Dopo aver effettuato il viaggio e pagato una tassa, i costi devono essere registrati nella contabilità. Dati affidabili sulle spese per un determinato periodo possono essere ottenuti utilizzando la stampa del Rapporto dettagliato dall'account personale dell'operatore. Questo documento sarà una conferma del fatto del percorso di un determinato camion.

Inoltre, questo dettaglio è obbligatorio per i contribuenti che applicano il sistema fiscale generale, perché queste spese riducono il reddito imponibile.

Per i contribuenti nel sistema fiscale semplificato (entrate meno spese) questo elenco è anche necessario. Sebbene non possano tenere conto di questi costi nelle spese, i dettagli confermeranno la legittimità dell'addebito dei fondi dal conto corrente per pagare i servizi Platon.

Riflettere il dispositivo sul conto sbilanciato come segue:

015 "Dispositivo di bordo del sistema Plato":

O al costo specificato nel contratto per uso gratuito;

O in una valutazione condizionale (ad esempio, 1 sfregamento).

La contabilità delle spese del sistema Platon viene effettuata utilizzando un sottoconto separato, ad esempio "Calcoli sulla tariffa di un camion sulle autostrade federali", aperto sul conto:

76 "Insediamenti con vari debitori e creditori."

L'anticipo trasferito all'operatore si riflette sull'addebito dell'account secondario specificato.

Dopo che l'operatore ha detratto la commissione dal conto personale dell'organizzazione, è necessario riflettere le spese di addebito sul conto:

O 20 "Produzione principale" - per le aziende di trasporto;

O 44 "Costi di vendita" - per le società commerciali che consegnano i beni all'acquirente per conto proprio.

Contabilità fiscale

La contabilità fiscale delle spese di viaggio come parte delle spese differisce per i contribuenti che utilizzano il sistema di tassazione generale (EITI), dai contribuenti che utilizzano il sistema fiscale semplificato (entrate meno spese).

Confermare le spese in base al sistema fiscale generale è necessario elencando dal conto personale del sistema.

Fonte: lettera del Ministero delle finanze del 01/11/2016 n. 03-03-RZ / 64

Nel rapporto dettagliato dell'operatore Platone, verranno visualizzati i dati sul percorso di un determinato camion con riferimento ai tempi di inizio e fine del movimento e informazioni sull'importo del pedaggio detratto dal conto personale dell'organizzazione. Sulla base di questi dati, l'importo pagato può essere incluso in altre spese.

Non sarà superfluo assicurare la stampa con la firma di un contabile.

Inoltre, è necessario allegare un foglio di viaggio al rapporto stampato per confermare l'orientamento commerciale del viaggio.

Attenzione. La mancanza di documenti contabili primari non serve solo come base per rifiutare di riconoscere le spese sostenute per calcolare l'imposta sul reddito, ma costituisce anche un tipo indipendente di violazione delle imposte.

L'organizzazione può essere multata dall'IFTS se rileva durante la verifica fiscale l'assenza di documenti primari o registri contabili. La multa minima è di 10.000 rubli. Un'ammenda in questo importo può essere imposta in assenza di documenti primari a conferma dei costi, sebbene questi costi si riflettano nei costi in contabilità (paragrafo 1 dell'articolo 120 del Codice Fiscale della Federazione Russa).

Ambiente di apprendimento: nuovi progetti Un progetto tipico di una scuola con 825 posti a sedere

Nella regione di Mosca è stato creato un catalogo di progetti tipici di edifici per infrastrutture sociali

Nella regione di Mosca è stato creato un catalogo di progetti tipici di edifici per infrastrutture sociali

Roadmap di costruzione chiavi in \u200b\u200bmano cottage

Il rapporto del capo del ministero delle Costruzioni della Russia Mikhail I in una riunione della Commissione sotto il presidente della Federazione russa sul monitoraggio del raggiungimento degli obiettivi di sviluppo socioeconomico della Federazione russa