Razmotrimo korak po korak rješenje hipotetska ulaznica za ispit specijalist savjetnik. Nada ovu odluku pomoći će vam da se pripremite za ispit. Želim vas upozoriti da ne jamčim da je odgovor na ovo pitanje 100% točan i potpun, ovo je samo moja vizija.

Sama karta se može preuzeti sa. Sam tekst zadatka neće biti naveden u tekstu.

Rješenje problema br. 6 ulaznica br. 3 specijalist konzultant Trgovinski menadžment 11

1. Početno postavljanje baze podataka:

Na kartici "Administracija":

- u odjeljku "Postavke artikla" postavite oznaku "Kvaliteta proizvoda".

2. Unos matičnih podataka

Ulazimo u organizaciju: “Techno”, za nju postavljamo način procjene troškova, sustav oporezivanja, bankovni račun, fiskalnu blagajnu (kod tipa autonomna blagajna) i blagajnu organizacije.

Kreirajmo predmet koji će biti pohranjen u skladištu, nazovimo ga “TV”.

Kreirajmo liniju poslovanja (kartica Financije) - "Prodaja na veliko" i postavimo distribuciju prodaje po vrsti poslovanja:

Unesimo ga novi članak troškovi - „Smanjenje opreme“, raspodjela - po području djelatnosti:

Uvedimo novo skladište u sustav - “Veleprodaja”:

Za dobavljača izradite novi ugovor, gdje morate navesti "Automatski registriraj cijene dobavljača":

3. Evidentiranje prijema robe

Za preuzimanje robe unesite dokument o primitku:

Besplatno nabavite 267 video lekcija o 1C:

I, kao i obično, ne zaboravite unijeti cijene na temelju računa:

4. Odraz umanjenja u skladištu

Nakon nekog vremena pokazalo se da dva televizora imaju ogrebotine na kućištu. Odrazimo to u programu.

Kreirajmo Inventurni nalog (kartica Skladište):

Ulazimo u Preračun robe (kartica Skladište, stavka Preračun robe), gdje označavamo da je na skladištu 8 jedinica odgovarajućeg proizvoda, a 2 sniženog proizvoda:

6. Prijava prodaje neakcipirane robe

Formalizirajmo prodaju robe bez popusta pomoću prodajnog dokumenta:

7. Generiranje financijskih rezultata

Za dobivanje financijskih rezultata potrebno je unijeti dokument Obračun troška robe (kartica Financije, stavka Regulatorni dokumenti):

Revalorizacija robe je utvrđivanje razlike između nabavne vrijednosti robe po prethodnim maloprodajnim cijenama i novouvedene cijene robe. Kada je nova cijena niža od prethodne, proizvod se snižava; ako je viša, onda se revalorizira.

Revalorizacija robe tijekom umanjenja može biti povezana i s niskom potražnjom potrošača za robom koja se prodaje, i sa stalnim promocijama ili, na primjer, zbog smanjenja kvalitete robe, zbog zastarjelosti, kada su funkcionalna svojstva robe smanjena. roba ne prati napredak, i mnogi drugi razlozi. Revalorizacija se može dogoditi, na primjer, zbog kupnje slične robe po višim cijenama.

Revalorizacija robe sastavlja se u dokumentu u kojem je potrebno navesti naziv proizvoda, njegovu količinu, jedinicu skladištenja, prethodnu i novu cijenu. Sve promjene cijena, prema zakonu, moraju se provoditi samo na temelju naloga čelnika tvrtke. Količina podataka kojom se mora manipulirati tijekom takvih postupaka može biti značajna. Pomozite računovođi da ponovno procijeni ili označi robu u skladištu u što prije a funkcionalnost pomaže bez glavobolje softverski proizvod"1C: Računovodstvo".

U "1C: Računovodstvu" revalorizacija se vrši pomoću dokumenta "Revalorizacija robe", iz kojeg možete ispisati obrazac koji sadrži podatke o revaloriziranom proizvodu s naznakom nove unesene cijene.

Revalorizacija robe provodi se samo u poduzećima koja imaju organizirano knjiženje robe po prodajnim cijenama na računu 41.11 “Roba u trgovina na malo(u rubrici „Automatizirano prodajno mjesto po prodajnoj cijeni“). Takva roba se uzima u obzir u skladištu tipa "Maloprodaja".

Roba se može isporučiti ili izravno u maloprodajno skladište ili u veleprodajno skladište.

U prvom slučaju potrebno je odmah odrediti maloprodajne cijene za ulaznu robu koristeći dokument “Određivanje cijena artikala”. Kada se provede, odmah će se dodijeliti marža za robu koja se prodaje u maloprodaji.

Na primjer, maloprodajno skladište primilo je 200 komada robe. po cijeni ulaznice od 170 rubalja. Postavili smo maloprodajnu cijenu od 250 rubalja. Prilikom provođenja primitka, program kapitalizira 41. studenoga robu po nabavnoj cijeni u iznosu od 34.000 rubalja i razliku između nabavne i prodajne cijene u iznosu od 16.000 rubalja. odrazit će se na računu 42.01 „Trgovačka marža u automatiziranom maloprodajna mjesta" Kao rezultat toga, roba će biti navedena na računu 41.11 po maloprodajnoj cijeni, a povećanje će biti na računu 42.01.

Kada se roba prvo primi u veleprodajno skladište, a zatim premjesti u maloprodaju, dodatno vrednovanje na maloprodajnu cijenu ne provodi se dokumentom o primitku, već putem "Prijenosa robe". I u ovom slučaju također je potrebno unaprijed odrediti maloprodajne cijene, budući da su to cijene po kojima se roba prodaje u trgovini.

Kada postoji potreba za ponovnim ocjenjivanjem proizvoda, na primjer, maloprodajna cijena našeg proizvoda je porasla, to se odražava u dokumentu „Određivanje cijena artikla“.

Potrebno je izraditi dokument “Revalorizacija robe”. Da biste to učinili, idite na dokument revalorizacije i kliknite "Ispuni po promijenjenim cijenama". Program vidi da se maloprodajna cijena našeg proizvoda promijenila i dodaje je tablični dio, te također odmah ispisuje stare i nove cijene. Ostaje samo izvršiti dokument.

Ako je nova cijena smanjena u odnosu na staru, revalorizacija će se dogoditi crvenom bojom.

Dokument revalorizacije s popisom robe možete popuniti pomoću gumba “Dodaj”, ali u tom slučaju morat ćete ručno ispuniti sva polja, a preko “Popuni” dokument će dobiti podatke o svim stanjima na skladištu. ili samo po promijenjenim cijenama, kao što se gore dogodilo.

Iz dokumenta možete ispisati obrazac “Revalorizacija robe u maloprodaji” u kojem je prikazan proizvod, njegova stara i novo postavljena cijena.

Dakle, kada se promijeni cijena proizvoda, potrebno je izvršiti prevrednovanje sve robe koja je na zalihi na novu maloprodajnu cijenu. U programu 1C: Računovodstvo su svi procesi prilično jednostavni i prilično automatizirani; računovođi tvrtke neće biti teško brzo i u potpunosti revalorizirati robu u 1C i izvršiti potrebnu revalorizaciju robe u skladištu.

Ljeti se roba često kvari zbog nestručnog skladištenja. Zrak se toliko zagrijava da zbog toga nastaju hitne situacije rashladna oprema, gdje se nalazi nekretnina namijenjena prodaji, ne može se snaći i kvari se.

Nakon što je otkrila štetu na proizvodu, tvrtka najprije mora napraviti inventar iste. Uostalom, prilikom utvrđivanja činjenica oštećenja imovine, kao iu slučaju izvanrednih situacija uzrokovanih ekstremnim uvjetima, potreban je popis. To proizlazi iz stavka 2. članka 12. Zakona od 21. studenog 1996. br. 129-FZ (u daljnjem tekstu: Zakon br. 129-FZ). Postupak njegove provedbe propisan je Metodološkim uputama za popis imovine i financijske obveze, koji su odobreni naredbom Ministarstva financija Rusije od 13. lipnja 1995. br. 49.

Potreba za provođenjem popisa uvjetovana je, posebice, činjenicom da računovodstvo maloprodajnog trgovačkog poduzeća prilikom evidentiranja robe po prodajnim cijenama ne raspolaže podacima o raspoloživosti pojedinih proizvoda na prodajnom mjestu. Nakon što je donijela odluku o revalorizaciji ili otpisu određenog proizvoda, organizacija treba utvrditi njegovu bilancu.

Postupak popisa i njegovo dokumentiranje

Popis robe provodi stalni popisna komisija, stvoren naredbom (rezolucijom, nalogom) čelnika tvrtke. Provjerava stvarnu dostupnost imovine uz obvezno sudjelovanje financijski odgovornih osoba. Komisija u prisustvu voditelja skladišta (skladišta) i drugih materijalno odgovornih osoba provjerava stvarnu raspoloživost robe. materijalna sredstva obveznim preračunavanjem, ponovnim vaganjem ili ponovnim mjerenjem.

U popisni list obrasca br. INV-3* upisuju se podaci o stvarnoj raspoloživosti zaliha u skladišnim prostorima iu svim fazama njihovog kretanja po poduzeću. Na temelju toga sastavlja se izjava o usklađenosti na obrascu br. INV-19*.

Usporedna tablica odražava rezultate inventar robe i materijala, odnosno odstupanja između pokazatelja prema podacima računovodstvo i podatke o zalihama. Evidencijski list za rezultate utvrđene revizijom (obrazac br. INV-26**) služi za sumiranje rezultata utvrđenih popisom.

** Ovaj obrazac odobren Rezolucijom Državnog odbora za statistiku Rusije od 27. ožujka 2000. br. 26.

FYI

Inventura se ne provodi ako se činjenica oštećenja robe otkrije prije trenutka kada roba još nije prihvaćena za knjigovodstvo. U tom slučaju trgovačke organizacije sastavljaju akt na obrascu br. TORG-2 (u odnosu na domaću robu) ili br. TORG-3 (u odnosu na uvezenu robu). Ovi su obrasci odobreni Odlukom Državnog odbora za statistiku Rusije od 25. prosinca 1998. br. 132. Ovaj akt bilježi odstupanja u količini i kvaliteti utvrđena tijekom preuzimanja robe i materijala u usporedbi s podacima popratne isprave dobavljač. Takav dokument je pravni temelj za podnošenje reklamacije dobavljaču, pošiljatelju robe.

Sniženje robe

Proizvod koji je potpuno ili djelomično izgubio izvornu kvalitetu može se prodati. Da bi to učinili, snižavaju početno postavljenu cijenu, odnosno ponovno procjenjuju proizvod prema nižoj cijeni. Opći postupak provođenje umanjenja robe opisano je u odjeljku 9 Metodološke preporuke o računovodstvu i registraciji operacija za prijem, skladištenje i puštanje robe u trgovačkim organizacijama (u daljnjem tekstu: Metodološke preporuke). Odobreni su pismom Roskomtorga br. 1-794/32-5 od 10. srpnja 1996. i primjenjuju se u mjeri u kojoj nisu u suprotnosti s propisi, kasnije usvojen.

Dokumenti na markdownu

Za dokumentiranje štete na zalihama koje podliježu smanjenju, trgovačko poduzeće mora koristiti obrazac izvješća br. TORG-15***. Sastavlja ga i potpisuje komisija u kojoj sudjeluje predstavnik uprave poduzeća, financijski odgovorna osoba ili, po potrebi, predstavnik sanitarnog nadzora. Članove povjerenstva imenuje pročelnik svojim nalogom. Također odobrava navedeni akt.

*** Ovaj obrazac odobren je Uredbom Državnog odbora za statistiku Rusije od 25. prosinca 1998. br. 132.

Revalorizacija robe i drugih stavki inventara provodi se po nalogu voditelja organizacije i dokumentira se aktom (točke 9.28 i 9.29 Metodoloških preporuka). Obrazac akta u Albumu jedinstvenih obrazaca primarne računovodstvene dokumentacije za evidentiranje trgovinskih operacija, odobren Rezolucijom Državnog odbora za statistiku Rusije od 25. prosinca 1998. br. 132, br. Stoga tvrtka može samostalno razviti oblik ovog dokumenta. Štoviše, u njemu, osim obvezni detalji, koji su navedeni u stavku 2. članka 9. Zakona br. 129-FZ, tvrtka treba osigurati:

- naziv precijenjene robe;

- njihov razlikovna obilježja;

- količina robe;

- stare i nove cijene;

- razlozi za umanjenje.

Prilikom izrade takvog dokumenta, trgovačka organizacija može uzeti kao osnovu obrazac br. MX-15 „Akt o amortizaciji zaliha”, koji je odobren Rezolucijom Državnog odbora za statistiku Rusije od 9. kolovoza 1999. br. 66 .

Odraz u poreznom računovodstvu

Može doći do situacije da će se pokvarenoj robi morati smanjiti cijene za više od 20 posto kako bi se dalje prodavala.

Porezna tijela imaju pravo provjeriti ispravnost primjene cijena za transakcije ako one u kratkom vremenskom razdoblju odstupaju za više od 20 posto naniže od razine cijena koje koristi porezni obveznik za identična (homogena) dobra (radove, usluge). ). To je navedeno u podstavku 4. stavka 2. članka 40 Porezni zakon. Međutim, stavak 3. ovog članka omogućuje vam da uzmete u obzir popuste uzrokovane gubitkom kvalitete ili drugih potrošačkih svojstava robe. Dokument koji će potvrditi da tvrtka prodaje robu sniženu zbog oštećenja uslijed vrućine bit će akt obrasca br. TORG-15.

U trenutku prodaje snižene robe, kao rezultat viška nabavne cijene nad prodajnom cijenom, uzimajući u obzir troškove povezane s njihovom prodajom, tvrtka ima gubitak. Ona može uzeti u obzir njegov iznos za potrebe poreza na dobit (klauzula 2 članka 268. Poreznog zakona Ruske Federacije). Gubitak se priznaje na način i pod uvjetima utvrđenim člankom 283. Poreznog zakona (stavak 2., stavak 8., članak 274. Poreznog zakona Ruske Federacije).

Poduzeće također može uključiti iznos diskontirane robe u neposlovne troškove na temelju podstavka 6. stavka 2. članka 265. Poreznog zakona, ako je robu diskontirao zbog hitne situacije.

Za potrebe poreza na dobit društvo priznaje prihod od prodaje diskontirane robe umanjen za PDV kao prihod: kod obračunske metode - na dan njihove prodaje, kod gotovinske metode - na dan primitka uplate od kupca (javlja se dva puta u tekstu) (stavak 1, članak 248, stavak 1, članak 249, stavak 3, članak 271, stavak 2, članak 273 Poreznog zakona Ruske Federacije).

Obračun PDV-a

Slučajevi kada PDV koji je prethodno zakonski prihvaćen za odbitak podliježe povratu navedeni su u članku 170. Poreznog zakona. Prodaja dobara po sniženoj cijeni zbog gubitka kvalitete ne obvezuje poreznog obveznika na to. Dakle, prodaja robe po cijeni nižoj od nabavne nije osnova za povrat iznosa PDV-a u proračun. Sličan zaključak nalazi se u rezoluciji Federalne antimonopolske službe Moskovskog okruga od 12. ožujka 2008. br. KA-A40/1240-08.

Kod prodaje prethodno snižene robe potrebno je obračunati PDV. Osnova je podstavak 1. stavka 1. članka 146., stavka 4. članka 166. Poreznog zakona.

Postupak revalorizacije i odraz njezinih rezultata u računovodstvu ovisi o cijenama po kojima tvrtka evidentira robu: po nabavnim ili prodajnim cijenama. Robu po prodajnim cijenama u pravilu uzimaju u obzir poduzeća koja prodaju na malo. Istodobno, oni zasebno odražavaju trgovačke marže (stavak 2, klauzula 13 PBU 5/01).

Dana 1. ožujka 2011. Alpha LLC kupila je 100 boca šampona za maloprodaju, stvarni trošak jedinice koje su iznosile 30 rubalja, PDV - 5,4 rubalja. U računovodstvu, prodajna cijena jedinice ovog proizvoda je 70 rubalja. bez PDV-a. Zbog nepropisnog skladištenja na vrućini, kvaliteta šampona se smanjila, a samim time i njegova tržišna cijena pa ga je 14. srpnja 2011. tvrtka snizila na cjelokupni iznos trgovačke marže. Počinitelji nisu pronađeni. Nakon sniženja cijena sva je roba prodana u maloprodaji 01.08.2011.

Računovođa Alpha LLC napravio je sljedeće unose:

Debit 41 Kredit 60

3000 rub. (30 rub. x 100 kom.) - odražava stvarni trošak šampona;

Debit 19 Kredit 60

540 rub. - odražava iznos "ulaznog" PDV-a;

Debit 68 Kredit 19

540 rub. - iznos "ulaznog" PDV-a je prihvaćen za odbitak;

Debit 41 Kredit 42

4000 rub. [(70 rub. - 30 rub.) x 100 kom.] - odražava iznos trgovačke marže na šampon;

Debit 41 Kredit 42

- (4000) - trgovačka marža koja se može pripisati oštećenoj robi je poništena;

Debit 62 Kredit 90-1

3000 rub. - priznaje se prihod od prodaje šampona na malo;

Debit 90-2 Kredit 41

3000 rub. - otpisuje se prodajna cijena prodanog šampona;

Dug 90-3 Kredit 68, podkonto “Obračun PDV-a”

457,63 RUB [(30 rubalja / 118 x 18) x 100 kom.] - PDV se obračunava na prihode od prodaje šampona;

Debit 99 Kredit 90-9

457,63 RUB (3000 rubalja - 3000 rubalja - 457,63 rubalja) - odražava financijski rezultat od prodaje šampona.

Stvaranje rezerve za smanjenje troškova robe

Ne prodana roba koji su potpuno ili djelomično izgubili svoju izvornu kvalitetu odražavaju se u bilanca stanja na kraju izvještajne godine umanjen za rezervu za smanjenje vrijednosti materijalne imovine. Ovo je zahtjev iz stavka 25 PBU 5/01.

U poreznom knjigovodstvu ne stvaraju se rezerve za smanjenje vrijednosti robe.

Otpis robe

Oštećena roba koja nije predmet daljnje prodaje ispisuje se iz očevidnika. Otpis robnih gubitaka provodi se na temelju akta obrasca br. TORG-16****

**** Ovaj obrazac odobren je Uredbom Državnog odbora za statistiku Rusije od 25. prosinca 1998. br. 132.

Odraz u poreznom računovodstvu

Za potrebe poreza na dobit gubici od kvarenja tijekom skladištenja i transporta zaliha su u okviru normi prirodni pad, odobrene na način koji je utvrdila Vlada Ruske Federacije, izjednačavaju se s materijalnim troškovima (podtočka 2, točka 7, članak 254 Poreznog zakona Ruske Federacije).

Imajte na umu

Postupak odobravanja normi prirodnog gubitka tijekom skladištenja i prijevoza zaliha uređen je Odlukom Vlade Ruske Federacije od 12. studenog 2002. br. 814 (u daljnjem tekstu: Rezolucija br. 814).

Na temelju stavka 1. ove rezolucije, norme prirodnog gubitka koje se koriste za određivanje dopuštenog iznosa nenadoknadivih gubitaka od manjka i (ili) oštećenja zaliha razvijaju se uzimajući u obzir tehnološke uvjete njihovog skladištenja i prijevoza, klimatske i sezonske čimbenike koji utječu na njihov prirodni gubitak, te se po potrebi revidiraju, a najmanje jednom u pet godina.

Norme za prirodni gubitak izrađuju nadležna ministarstva za razne vrste roba, proizvodi. Dakle, norme prirodnog gubitka prehrambenih proizvoda u sferi trgovine i ugostiteljstvo prilikom skladištenja i transporta zaliha izrađuje i odobrava Ministarstvo industrije i trgovine Ruska Federacija(Klauzula 2 Rezolucije br. 814). Trenutno su norme za prirodni gubitak prehrambenih proizvoda u području trgovine i javnog ugostiteljstva odobrene naredbom Ministarstva gospodarskog razvoja Rusije od 7. rujna 2007. br. 304.

Korištenje neovisno razvijenih normi prirodnog gubitka za potrebe poreza na dobit nije predviđeno, jer je to u suprotnosti sa stavkom 2. Rezolucije br. 814. Slična objašnjenja dana su, posebno, u pismima Ministarstva financija Rusije od 21. srpnja, 2010. br. 03-03-06/1/471 i Federalne porezne službe Ruske Federacije za Moskvu od 17. studenog 2008. br. 19-12/106707

Gubici od kvarenja iznad normi prirodnog gubitka uzimaju se u obzir ovisno o tome je li utvrđen kriva osoba ili ne.

Recimo da osobe koje su odgovorne za štetu na robi nisu identificirane ili je sud odbio naplatiti iznos prouzročene štete od njih. U ovom slučaju gubitke od štete, kao ekonomski neopravdane troškove, treba uzeti u obzir kao troškove koji ne umanjuju oporezivu dobit, na temelju stavka 49. članka 270. Poreznog zakona Ruske Federacije.

Ako je krivac identificiran, tada se iznosi naknade štete koje je priznao ili mora platiti na temelju pravomoćne sudske odluke odražavaju u izvanposlovnim prihodima (3. stavak članka 250. Poreznog zakona Ruske Federacije). Prihod se priznaje metodom obračuna - u trenutku kada krivac prizna obvezu naknade štete ili u trenutku stupanja na snagu sudske odluke (podtočka 4, stavak 4, članak 271 Poreznog zakona Ruske Federacije), s gotovinskom metodom - u trenutku kada kriva osoba nadoknađuje štetu (klauzula 2. članak 273. Poreznog zakona Ruske Federacije). (o tome smo pisali gore)

Napominjemo da krivac snosi punu materijalnu odgovornost temeljem čl.243 Zakon o radu. Visina štete nanesene poslodavcu zbog materijalne štete utvrđuje se prema stvarnim gubicima koji se utvrđuju na temelju tržišne cijene, važeći na određenom području na dan prouzročene štete, ali ne niži od vrijednosti imovine prema računovodstvenim podacima, uzimajući u obzir stupanj istrošenosti te imovine (članak 246. Zakona o radu Ruske Federacije Federacija).

Iznos štete na robi ako postoji krivac može se uključiti u ostale neposlovne troškove u cijelosti na temelju podstavka 20. stavka 1. članka 265. Poreznog zakona. U ovom slučaju, gubici od štete u skladu sa zahtjevima stavka 1. članka 252. Poreznog zakona moraju biti opravdani i dokumentirani, na primjer, odgovarajući list, objašnjenje od zaposlenika. Slična objašnjenja navedena su u pismu Ministarstva financija Rusije od 17. travnja 2007. br. 03-03-06/1/245.

Ako je ljetna vrućina dovela do hitnog slučaja, tada se gubici od oštećenja robe mogu u cijelosti uzeti u obzir kao dio neoperativnih troškova na temelju podtočke 6. točke 2. članka 265. Poreznog zakona Ruske Federacije. .

FYI

Izvanredno stanje je stanje na određenom području koje je nastalo kao posljedica nesreće, opasne prirodne pojave, katastrofe, elementarne ili druge nesreće koje može dovesti ili je rezultiralo ljudskim žrtvama, oštećenjem zdravlja ili okruženje, značajne materijalne gubitke i narušavanje uvjeta života ljudi (1. stavak članka 11. Poreznog zakona Ruske Federacije, članak 1. Zakona od 21. prosinca 1994. br. 68-FZ).

Valjanost gubitaka koji su u cijelosti uključeni u izvanposlovne troškove mora biti dokumentirana, primjerice, potvrdom hidrometeorološkog zavoda koja mora sadržavati podatak da je, kao posljedica jakih ljetnih vrućina, na određenom mjestu inventara došlo do elementarne nepogode. predmeta i naznaku specifične štete uzrokovane visokom temperaturom (vidi rezolucije FAS Sjevernokavkaskog okruga od 25. rujna 2009. u predmetu br. A32-48446/2004-12/930-2008-56/32-58/385 , FAS Sjeverozapadnog okruga od 21. prosinca 2009. u predmetu br. A42-5562/2008, od 11. prosinca 2006. u predmetu br. A56-13533/2005 i Savezne antimonopolske službe Uralskog okruga od 20. listopada 2009. br. F09-7662/09-C3.

Po obračunskoj metodi i po gotovinskoj metodi gubici od štete na stvarima uključuju se u rashode u trenutku evidentiranja činjenice štete. Štoviše, ako tvrtka koristi gotovinsku metodu, gubici se uzimaju u obzir pod uvjetom da je oštećena roba plaćena (1. stavak članka 272. i stavak 3. članka 273. Poreznog zakona Ruske Federacije).

"Vraćen" PDV

Iznosi „ulaznog” PDV-a na temelju faktura dobavljača podliježu odbitku u odnosu na dobra koja su kupljena za obavljanje transakcija priznatih kao predmet oporezivanja (podtočka 2. stavak 2. članak 171. stavak 1. članak 172. Poreznog zakona Ruske Federacije). Operacije raspolaganja dobrima iz razloga koji nisu povezani s prodajom ili besplatnim prijenosom ne podliježu oporezivanju PDV-om (članci 39. i 146. Poreznog zakona Ruske Federacije). To znači da iznosi PDV-a na dobra koja se koriste u takvim poslovima ne podliježu odbitku. Prilikom otpisa troška robe kao rashoda u obliku gubitaka od štete, iznosi "ulaznog" PDV-a na njih koji su prethodno prihvaćeni za odbitak podliježu obnovi. Rusko Ministarstvo financija dalo je slična objašnjenja u pismu od 4. srpnja 2011. 03-03-06/1/387.

Potrebno je vratiti PDV u proračun jer porezno razdoblje, u kojem se dobra počela koristiti za radnje koje nisu priznate kao predmet oporezivanja PDV-om (stavak 4, podstavak 2, stavak 3, članak 170 Poreznog zakona Ruske Federacije).

U poreznom knjigovodstvu iznosi povrata PDV-a u vezi s provedbom transakcija koje ne podliježu oporezivanju PDV-om, u opći slučaj uključeno u ostale troškove povezane s proizvodnjom i prodajom (podtočka 1, točka 2, podtočka 2, točka 3, članak 170, stavak 1, članak 264 Poreznog zakona Ruske Federacije). Međutim, ako se trošak u obliku troška oštećenih dragocjenosti ne uzima u obzir za potrebe poreza na dobit, tada se iznos PDV-a koji je vraćen kao rezultat otpisa tih dragocjenosti također ne uzima u obzir za svrhe poreza na osnovi stavka 49. članka 270. Poreznog zakona Ruske Federacije.

Odraz u računovodstvu

Za sažetak podataka o iznosima gubitaka od oštećenja robe utvrđenih tijekom skladištenja i prodaje, bez obzira na to jesu li predmet pripisivanja računima troškova proizvodnje (troškova prodaje) ili počinitelja, konto 94 „Manjci i gubici od oštećenja dragocjenosti” je namijenjeno “ Ovaj račun se koristi za prikaz troškova oštećene robe koja se ne može dalje prodati ili koristiti.

Iznos štete na robi utvrđen tijekom inventure u granicama normi prirodnog gubitka pripisuje se troškovima proizvodnje ili distribucije, a preko normi - na račun krivaca. Ako se krivci ne utvrde ili sud odbije nadoknaditi štetu od njih, tada se gubici od oštećenja robe otpisuju na financijski rezultati poduzeća. Razlog - podstavak "b" stavka 3. članka 12. Zakona br. 129-FZ, stavak 5.1. Smjernice, odobren naredbom Ministarstva financija Rusije od 13. lipnja 1995. br. 49.

Sigma LLC bavi se maloprodajom raznog voća. U srpnju 2011. godine otkriveno je kvarenje banana zbog kršenja temperaturnog režima skladištenja voća u prodajnom prostoru od strane voditeljice odjela prodaje Ivanova I.I., koja je financijski odgovorna osoba. Komisija je utvrdila da je 7 kg krušaka potpuno pokvareno i podložno otpisu, o čemu je sastavljen zapisnik na obrascu TORG-16. Maloprodajna cijena krušaka je 30 rubalja. po 1 kg, uključujući trgovačku maržu - 10 rubalja. PDV koji podliježe obnovi jednak je 12,6 rubalja.

Naredba br. 304 Ministarstva ekonomskog razvoja Rusije od 7. rujna 2007. odobrila je norme za prirodni gubitak svježih banana tijekom skladištenja i zrenja. Ove standarde primjenjuju umjetno hlađena skladišta voća i povrća, kao i skladišta. Sigma LLC nije jedna od tih organizacija. Stoga je čelnik tvrtke odlučio uskratiti cjelokupni iznos štete na robi plaće Ivanova I.I. mjesečno na 20% (članak 138. Zakona o radu Ruske Federacije).

Sljedeći unosi su napravljeni u računovodstvenim evidencijama Sigma LLC:

U srpnju 2011

Debit 94 Kredit 41

– 210 rub. (30 rub. x 7 kg) - odražava trošak pokvarenih banana;

Debit 94 Kredit 42

-(70 rub.) (10 rub. x 7 kg) - trgovačka marža koja se može pripisati oštećenoj robi je poništena;

Debit 19 Kredit 68

12,6 rubalja - vraćeno na plaćanje PDV-a u proračun;

Debit 91-2 Kredit 19

12,6 rub. - vraćeni iznos PDV-a uključuje se u ostale rashode;

Debit 73 Kredit 94

210 rub. - iznos gubitaka od kvarenja banana pripisuje se krivcu;

Debit 42 Kredit 98-4

70 rub. (10 rubalja x 7 kg) - iznos trgovačke marže koji se može pripisati oštećenoj robi odražava se u odgođenim prihodima;

Debit 70 Kredit 73

42 trljati. (210 rubalja x 20%) - odražava odbitak od 20% iznosa štete od plaće krivca;

Debit 98-4 Kredit 91-1

14 rubalja (70 rubalja x 20%) - uključen u drugi prihod je dio iznosa trgovačke marže, koji nadoknađuje kriva osoba;

U kolovozu, rujnu, listopadu i studenom 2011

Debit 70 Kredit 73

42 trljati. (210 rubalja x 20%) - odražava odbitak iznosa štete od plaće krivca;

Debit 98-4 Kredit 91-1

14 rubalja (70 rubalja x 20%) - uključen u drugi prihod je dio iznosa trgovačke marže, koji nadoknađuje kriva osoba.

V.A. Petrova, porezna savjetnica

Korak 1. Postavljanje računovodstvenih politika

Revalorizacija se mora provesti ako se maloprodajna roba vrednuje po prodajnoj vrijednosti. U 1C 8.3 ovo mora biti zabilježeno u računovodstvena politika organizacije:

Da biste registrirali revalorizaciju u 1C 8.3, morate izvršiti sljedeće korake:

- Koristite za postavljanje novih cijena za robu;

- Dokument Revalorizacija robe u maloprodaji odražavaju promjene cijena u računovodstvu.

Razmotrimo upute korak po korak revalorizacija maloprodajna roba u 1C 8.3 koristeći primjer.

Primjer. Od 30. lipnja 2016 LLC "Success" u maloprodajnom skladištu "Warehouse Store No." navodi sljedeći proizvod. Zbog povećanja otkupnih cijena, odlučeno je da se od 12. srpnja 2016. povećaju prodajne cijene. za 30%:

Promjene cijena razmotrit ćemo na primjeru asortimana flomastera. Kao što je vidljivo iz bilance stanja za konto 41.11 na dan 30.06.2016. Na zalihama je 150 markera za iznos od 4500 rubalja. Prodajna cijena jednog flomastera je 4500/150 = 30 rubalja.

Akcijska cijena se također može vidjeti u kartici artikala klikom na gumb Cijena uz naznaku datuma za koji želite pogledati postavljenu cijenu. Kao što vidite, na kartici je prodajna cijena maloprodajna od 30.6.2016. također je jednako 30 rubalja:

Korak 2. Postavljanje novih prodajnih cijena

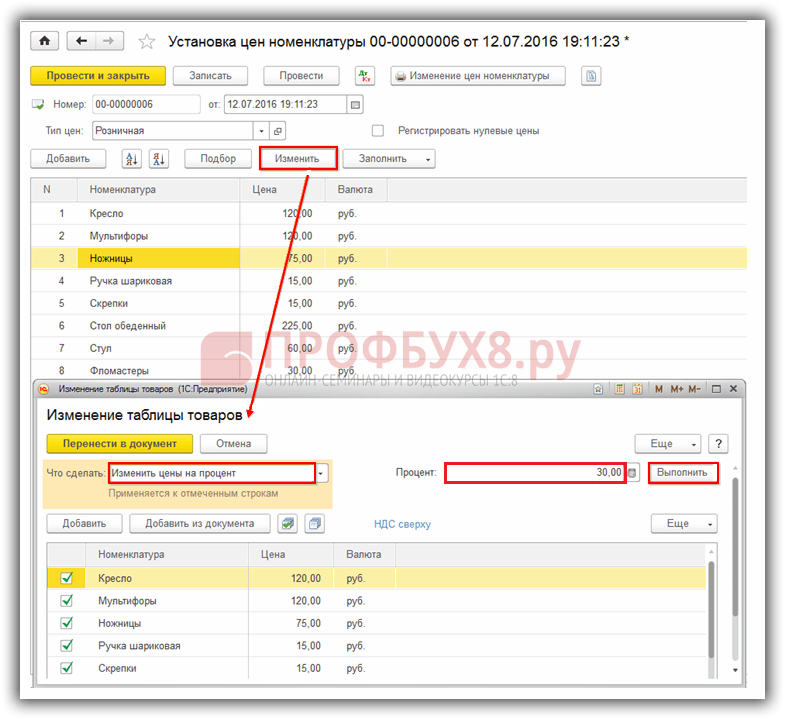

U dokumentu 1C 8.3 Određivanje cijena artikala postoji odjeljak Skladište → Cijene → Postavljanje cijena artikla:

Sastavimo dokument Određivanje cijena artikala u 1C 8.3 Datum dokumenta 07/12/2016, budući da se nove cijene trebaju početi primjenjivati od 07/12/2016. Za popunjavanje tabelarnog dijela dokumenta možete koristiti bilo koju dostupnu opciju: Dodaj, Odaberi ili Ispuni. Koristite gumb Ispuni i odaberite Ispuni prema cijenama artikla:

Kod ove opcije u tabelarnom dijelu nalazit će se artikl sa zadanom maloprodajnom cijenom. Za promjenu cijena u 1C 8.3 koristite gumb Promijeniti. U prozoru koji se otvori označite što treba učiniti. U našem slučaju Promjena cijena prema postotku. Zatim navedite koji postotak - 30% i gumb Trčanje:

Kao rezultat ovih akcija, cijene će biti povećane za 30%:

Pritisnite tipku Premjesti na dokument te će se preračunate cijene prenijeti u tabelarnom dijelu dokumenta Određivanje cijena artikala. Izrađujemo dokument:

Idemo na karticu nomenklature Flomastera i provjerimo kolika je prodajna cijena na dan 12.07.2016. Kao što vidite, maloprodajna cijena je 39 rubalja. To znači da će nova akcijska cijena vrijediti od 12.7.2016.

Korak 3. Dokument Revalorizacija robe u maloprodaji

Mi stvaramo novi dokument u 1C 8.3: odjeljak Skladište → Cijene → Revalorizacija robe u maloprodaji:

U dokumentu navodimo:

- Kojeg datuma ćemo raditi revalorizaciju – 12.07.2016.;

- U kojem skladištu – Skladište br. 2;

- Kojim dokumentom su utvrđene nove cijene - Određivanje cijena za stavku 00-00000006 od 12.07.2016. 0:00:00.

Za popunjavanje tabličnog dijela koristite gumb Ispunite i popunite stanja:

Preostale stavke će se prenijeti u dokument, uz naznaku stare i nove cijene. Izrađujemo dokument:

Pogledajmo knjiženja koja je generirao dokument Revalorizacija robe u maloprodaji u 1C 8.3. Kao što vidite, zaduženje računa 41.11 odražavalo je povećanje prodajne cijene:

Analizirajmo bilanca stanja po računu 41.11 od 12.07.2016.

Kao što je vidljivo iz “prometa”, prodajna cijena jednog komada. nomenklatura "Flomasteri" jednaka je 5.850/150 = 39 rubalja. To znači da se nakon radnji izvedenih u 1C 8.3 revalorizacija u računovodstvu ispravno odražava.

Ako se procjena robe u poduzeću provodi po nabavnim cijenama, tada je jedan dokument dovoljan da odražava promjene cijena u programu 1C 8.3 Postavljanje cijena artikla:

Ocijenite ovaj članak:

Uljukajev, Navka i Patrušev

Povrat poreza na dohodak za liječenje: postupak prijave i izračun iznosa odbitka

Zamjena uvoza - što je to?

OSAGO minimalno razdoblje osiguranja

Sažetak: Konkurencija, njezino mjesto i uloga u suvremenom tržišnom gospodarstvu Proučavanje novog gradiva