Pri obračunu poreza na dohodak od dividendi ne primjenjuju se standardni odbitci, porez na socijalnu skrb i porez na imovinu; ovaj postupak je potvrđen u stavku 3. čl. 210 Poreznog zakona Ruske Federacije, pismo Federalne porezne službe od 23. lipnja 2016. br. OA-3-17/2829@). Čak i ako se dividende isplaćuju nekoliko puta tijekom godine, porez se obračunava za svaku isplatu zasebno, odnosno ne na obračunskoj osnovi (3. stavak članka 214. Poreznog zakona Ruske Federacije, pismo Ministarstva financija od 12. travnja 2016. broj 03-04-06/20834).

Kako se obračunava porez na dividendu ovisi o tome prima li vaša tvrtka dividende od drugih organizacija.

Situacija 1. Vaša tvrtka ne prima dividende

U ovom slučaju porez se izračunava prema formuli (2. stavak članka 210., stavak 5. članka 275. Poreznog zakona Ruske Federacije):

Primjer. Obračun poreza na dohodak od dividende od strane organizacije koja sama ne prima dividendu

Alpha LLC platio je svom sudioniku A.A. dividende u iznosu od 4.000.000 rubalja.

Pri njihovom plaćanju zadržava se porez na osobni dohodak u iznosu od 520.000 rubalja. (4 000 000 RUB x 13%), sudioniku je preneseno 3 480 000 RUB. (4 000 000 RUB - 520 000 RUB).

Situacija 2. Vaša tvrtka sama prima dividende

Ako primate samo dividende koje podliježu porezu na dohodak po stopi od 0%, porez na dohodak se može izračunati na isti način kao u situaciji 1.

U drugim slučajevima, za izračun poreza trebat će vam sljedeći pokazatelji (2. stavak članka 210. klauzula 5 čl. 275 Porezni zakon Ruske Federacije, Dopis Ministarstva financija od 14. listopada 2016. broj: 03-04-06/60108):

- iznos dividende obračunan svim sudionicima je vrijednost "D1";

- iznos dividendi koje prima vaša tvrtka je vrijednost "D2". Uključuje dividende koje:

- nisu bili obveznici poreza na dohodak po stopi od 0%;

- prethodno nisu uzeti u obzir pri izračunu poreza na dividende koje ste platili.

Izračunajte svoj odbitak poreza na dohodak pomoću formule:

Izračunajte porez na dividendu obračunatu sudioniku pomoću formule:

Primjer. Obračun poreza na dohodak od dividende od strane organizacije koja sama prima dividendu

Alpha LLC posjeduje udjele u ovlašteni kapital:

- Gamma LLC - 100% (Alfa LLC je vlasnik ovog udjela pet godina);

- Delta doo - 30%.

Alpha LLC primila je dividende od Gamma LLC u iznosu od 1.000.000 RUB. i od Delta LLC - u iznosu od 1.500.000 RUB. Ove dividende prethodno nisu bile uzete u obzir pri izračunu poreza na dohodak na dividende koje Alpha LLC isplaćuje svojim sudionicima.

Alpha LLC raspodijelio je dobit u iznosu od 4 000 000 RUB među sudionicima, uključujući:

- Ivanov A.A. - 1 600 000 RUB;

- Beta LLC - 2 400 000 RUB.

Porez na osobni dohodak na isplaćene dividende A.A. Ivanovu obračunava se na sljedeći način:

- Odbitak poreza na osobni dohodak na dividendu iznosi 600.000 RUB. (1.600.000 RUB / 4.000.000 RUB x 1.500.000 RUB). Dividende primljene od Gamma LLC ne uzimaju se u obzir pri izračunu odbitka, budući da podliježu porezu na dohodak po stopi od 0% (klauzula 1, klauzula 3, članak 284 Poreznog zakona Ruske Federacije);

- Porez na dohodak od dividende bit će 130.000 rubalja. ((1.600.000 RUB - 600.000 RUB) x 13%). Sudionik dobiva 1.470.000 rubalja. (1 600 000 RUB - 130 000 RUB).

Porez na dohodak od dividende plaća se na uobičajeni BCC za porez na dohodak - 182 1 01 02010 01 1000 110.

Porez koji LLC zadržava od dividendi isplaćenih sudionicima mora se platiti najkasnije dan nakon dana prijenosa dividendi (6. članak 226. Poreznog zakona Ruske Federacije).

Odraz dividendi u potvrdi 2-NDFL

Organizacije koje isplaćuju dividende pojedincima moraju za njih dostaviti potvrde 2-NDFL (točka 2. članka 230. Poreznog zakona Ruske Federacije).

Mora se prikazati iznos isplaćenih dividendi u Sekti. 3 potvrde o poreznoj stopi - 13%. Iznos dividende iskazuje se u cijelosti, bez umanjenja za iznos poreza po odbitku. Šifra prihoda za dividende je "1010".

Ako ste prilikom izračuna poreza na dohodak uzeli u obzir dividende primljene od drugih organizacija, u istom retku odjeljka. 3, gdje ste naznačili iznos dividendi, naznačite iznos odbitka šifrom „601“. Ako odbitak nije osiguran, stavite "0" u stupac "Iznos odbitka" (Odjeljak I Postupka za ispunjavanje obrasca 2-NDFL).

U odjeljku navedite odbitak poreza na dohodak od dividendi. 4 nije potrebno (odjeljak VI. Postupka za popunjavanje obrasca 2-NDFL).

Ako ste sudioniku uz dividendu isplatili i drugi dohodak oporezovan po stopi od 13%, uklj. plaću, navedite dividendu uz ostale prihode. Ispunite zasebne odjeljke za dividende. 3. i 5. nisu potrebni (odjeljak I. Postupka za popunjavanje obrasca 2-NDFL, Dopis Federalne porezne službe od 15. ožujka 2016. br. BS-4-11/4272@).

Odraz dividendi u 6-NDFL

Dividende se moraju odraziti u 6-NDFL za razdoblje u kojem su isplaćene (klauzula 1, klauzula 1, članak 223 Poreznog zakona Ruske Federacije). Obračunate, ali neisplaćene dividende ne odražavaju se u 6-NDFL.

U sekti. 1 navesti:

- u redove 020 i 025 - cjelokupni iznos uplaćenih dividendi izvještajno razdoblje, zajedno s porezom na dohodak;

- u retku 030 - odbitak od dividende, ako postoji;

- u redove 040, 045 i 070 - porez na dohodak od dividende.

U sekti. 2 u posebnom bloku redaka 100 - 140 iskazuju se sve dividende isplaćene na jedan dan uz naznaku:

- u redove 100. i 110. - datum plaćanja;

- u retku 120 - sljedeći radni dan nakon uplate;

- u redove 130. i 140. - dividende zajedno s porezom na dohodak i porezom po odbitku.

Posebnost. Dividende isplaćene na zadnji radni dan izvještajnog razdoblja, u Pogl. 2 ne pokazuju. Odrazite ih u odjeljku. 2 za sljedeći kvartal (Pisma Federalne porezne službe od 2. studenog 2016. br. BS-4-11/20829@, od 24. listopada 2016. br. BS-4-11/20126@).

Novikova T. A., Ph.D., revizor, porezni savjetnik, izvanredni profesor Moskovskog državnog sveučilišta za obrazovanje, Vlada Moskve, general. Direktor revizorske kuće TERRAFINANCE doo

Organizacija je isplatila dividendu osnivaču, osobi koja nije zaposlenik organizacije, porez na dohodak je zadržan i prenesen u proračun. Trebam li podnijeti 2-NDFL deklaraciju? Ili bi se trebao sam prijaviti Federalnoj poreznoj službi u mjestu prebivališta?

Prilikom isplate dividende osnivaču koji nije zaposlenik organizacije, potrebno je dostaviti Porezni ured potvrda 2-NDFL, budući da je u odnosu na prihod pojedinca organizacija porezni agent (klauzula 2 članka 214. Poreznog zakona Ruske Federacije).

Obrazloženje ovog stava navedeno je u nastavku u materijalima Glavbukhovog sustava

S.V. Razgulin

Zamjenik ravnatelja Porezne uprave

i politika carinske tarife Ministarstva financija Rusije

2. Članak:Korak po korak upute za izračun i isplatu dividende

Korak br. 5. Isplatite dividendu, porez na prijenos i podnesite izvješća

Odlukom o raspodjeli dobiti između sudionika morate isplatiti dividendu u roku od 60 dana. Konkretni rokovi obično su navedeni u povelji ili rezoluciji. Prenijeti zadržani porez na dohodak u proračun najkasnije sljedeći dan nakon isplate dividende(). A porez na dohodak platite najkasnije na dan kada primite gotovinu od banke za isplatu dividende ili na dan kada je dividenda doznačena na račun fizičke osobe ().

Imajte na umu: dividende pripisane fizičkim osobama moraju se isplatiti premije osiguranja nema potrebe. Činjenica je da se doprinosi naplaćuju na naknade za rad i građanskopravni ugovori, čiji je predmet obavljanje poslova. Dividende nisu uključene u ove isplate.

O isplaćenim dividendama pojedincu prijavit ćete u potvrdi u obrascu 2-NDFL. Inspekciji se mora dostaviti najkasnije do 1. travnja godine koja slijedi nakon godine isplate dividende. *

N. A. Kuljukina

stručnjak časopisa "Pojednostavljeno"

Dionička društva i LLC društva isplaćuju dio ostvarene dobiti svojim vlasnicima. Takve se nagrade nazivaju dividende i podliježu porezu. Sukladno tome, dividende se odražavaju na 2 poreza na dohodak.

Isplata dobiti odvija se u skladu sa zakonodavstvom Ruske Federacije.

Naveden je sa sljedećom učestalošću:

- Svaki kvartal;

- svakih pola godine;

- godišnje.

Raspodjela dobiti odvija se sukladno veličini udjela svakog osnivača (dioničara).

Sam postupak sastoji se od tri faze:

- Određivanje visine dobiti koja će se raspodijeliti.

- Donošenje odluke o prijenosu dividende.

- Isplata sredstava.

Nakon donošenja odluke o isplati sredstava, organizacija ima rok od 60 dana za prijenos novca. Porez na dohodak obračunava se na dan isplate. Za rezidente Ruske Federacije stopa je 13%, za nerezidente - 15%.

Rokovi prijenosa naknade u državni proračun su različiti, ovise o organizacijsko-pravnom obliku poduzeća:

- Za LLC – sljedeći dan nakon uplate;

- za dd – u roku od mjesec dana nakon prijenosa sredstava.

Kako izračunati iznos poreza

Prilikom obračuna naknade, standarda, imovine, socijalni odbici. Obračunava se uz svaku uplatu, čak i ako ih je tijekom godine više. Ako se raspodjeljuje samo dobit same organizacije, proračunska uplata izračunava se uobičajenom formulom: dohodak X stopa poreza.

Na primjer, LLC ima dva osnivača, Petrov I.A. i Smirnov P.O., njihovi udjeli su 70 odnosno 30%. Obojica su stanovnici Ruske Federacije. Raspodjela dobiti za 2017. godinu iznosila je 180.000 rubalja.

Potvrde o porezu na dohodak 2 za vlasnike poduzeća odražavat će sljedeće iznose dohotka i poreza:

- Petrov I.A.: 180 000 X 0,7 = 126 000 X 13% = 16 380 rubalja.

- Smirnov P.O.: 180 000 X 0,3 = 54 000 X 13% = 7 020 rubalja.

Također, osim svoje dobiti, organizacija može dobiti dividende od drugih organizacija. Ako se radi o dohotku koji se oporezuje porezom na dohodak po stopi od 0%, tada se porez na dohodak obračunava na uobičajeni način.

U drugim slučajevima, izračun se odvija u dvije faze:

- Utvrđuje se iznos poreznog odbitka = (dividenda (u daljnjem tekstu D) sudionika / ukupni iznos D) X za primljeni D Potonji pokazatelj uključuje prethodno neplaćene iznose, kao i neoporezivi porez na dohodak - 0%. .

- Porez se obračunava = (D jednog sudionika - odbitak) X 13%.

Primjer: Voskhod LLC ima 50% udjela u odobren kapital Zarya LLC. Tvrtka je dobila dobit od 500.000 rubalja za raspodjelu među vlasnicima. Osnivači Voskhod LLC u jednakim udjelima su April LLC i S.M. Ukupan iznos dobiti koju je raspodijelila tvrtka Voskhod iznosio je 1.200.000 rubalja.

Obračun za Ivanova S.M.:

- Odbitak – (600 000 / 1 200 000) X 500 000 = 250 000 rubalja.

- Porez na osobni dohodak – (600 000 – 250 000) X 13% = 45 500 rubalja.

Da bi se prikazale sve naknade u obrascu potvrde, odjeljak 3 mora biti prikazan pomoću šifre - 1010. Pokazatelji su sažeti u odjeljku 5. Ako je osnivač rezident Ruske Federacije i prima drugi dohodak koji se oporezuje po stopi od 13%, popunjava se samo jedna potvrda. Sadrži podatke o svim prihodima, uključujući i raspodijeljenu dobit.

Dohodak koji ostvaruje vlasnik iskazan je u cijelosti bez umanjenja za iznos poreza na dohodak po odbitku. Ako na to imate pravo porezni odbitak, njegov iznos je stavljen pored njega. Šifra odbitka za 13 posto je 601 (ne odražava se u odjeljku 4). Inače je postavljeno “0”.

Važno! Raspoređena dobit iskazana je prema mjesecu uplate sredstava, a ne njihovom obračunu. Dakle, ako je dobit obračunata u prosincu 2017. godine, a isplaćena u siječnju idućeg razdoblja, ovi prihodi će biti uključeni u izvještaje za 2018. godinu.

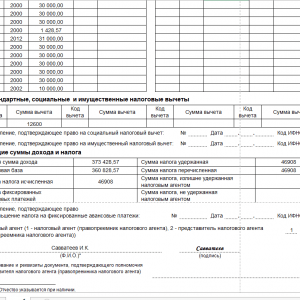

Uzorak popunjavanja dokumenta izgleda ovako:

Kada podnositi izvješća

Porezni agenti daju izvješća nakon isteka razdoblja, tj. slijedeće godine. Rok do Opća pravila– 1. travnja. Ako se porez na dohodak ne može zadržati - do 1. ožujka, a kada tvrtka ne dostavi podatke u propisanom roku, bit će kažnjena novčanom kaznom u iznosu od 200 rubalja za svaku potvrdu.

U slučajevima kada su podaci dostavljeni netočno ili u u cijelosti, za svaki prekršaj izriče se novčana kazna od 300-500 rubalja, ili se šef tvrtke smatra odgovornim - novčana kazna od 100 do 300 rubalja.

Važno! Pogreška koju porezni agent pronađe i ispravi pred inspektorom ne podliježe novčanoj kazni. Ispravci se vrše prilagodbom izvješća.

Dividende su prihod za osnivače i dioničare. Kao i kod ostalih primanja, porez na dohodak se zadržava. U potvrdi su označeni oznakom 1010. Ako osnivač osim dividende prima i druge naknade, svi prihodi iskazuju se zajedno. Nema potrebe za popunjavanjem različitih odjeljaka 3 i 5.

Često imaju status dodatnog, sekundarnog prihoda, pa se često postavlja pitanje kako iskazati dividendu u .

Treba li prijaviti dividende?

Uzorak popunjavanja 2-NDFL od dividendi

Prikaz u 1C

Ovaj. I to ne jednu, već dvije različite vrste:

- Za osoblje.

- Za poreznu upravu.

Za dobivanje certifikata za zaposlenika potrebno je:

- Idite na odjeljak izbornika programa pod nazivom porezi i doprinosi.

- Zatim biste trebali kliknuti na poveznicu na kojoj možete ići na formiranje 2-NDFL za zaposlenike.

- Zatim kliknite na prozor za izradu i ispunite zaglavlje navodeći zaposlenika, organizaciju i godinu izvještavanja.

- Da biste zabilježili preostale podatke, kliknite na "Popuni". Preostali podaci pojavit će se automatski.

- Za generiranje raščlambe OKTMO ili KPP kodova i poreznih stopa kliknite odgovarajući gumb.

- Provjerite sve podatke koji se pojavljuju, a zatim napravite potvrdu i ispišite je.

Za Saveznu poreznu službu to se radi nešto drugačije.

Osnivač napušta tvrtku u prosincu 2015. godine. Stvarna vrijednost njegova udjela izračunata je na temelju visine neto imovine. Izvršeno je knjiženje D-t 81,09 K-t 75,02 1.700.742 - prijenos stvarnog udjela sudionika (osnivača) na DOO. No stvarni udio plaćen je u obrocima, krajem prosinca 2015., te u razdoblju siječanj-veljača 2016. godine. Kako prikazati porez na osobni dohodak na potvrdi 2 koristeći šifru dohotka 4800 "Ostali dohodak" stvarna vrijednost u cijelosti? Ili samo onaj dio koji je plaćen? Jer pretpostavlja se da bi i porez na iznos trebao biti naznačen kao doznačen u proračun, a prema tome je i doznačen u 2016. u siječnju-veljači.

Odgovor

Potvrda na obrascu 2-NDFL mora sadržavati podatke o prihodima osnivača samo u dijelu koji je plaćen. U ovom slučaju šifra prihoda je 1540.

1. Kako porezni agent može prenijeti porez na dohodak u proračun?

Datum primitka drugog dohotka

Datum primitka dohotka koji se ne odnosi na plaću ovisi o obliku u kojem je dohodak primljen: u novcu, u naravi, u obliku materijalnih davanja, prijeboj sličnih protupotraživanja, otpis duga, dnevnica.

1. Prihodi u u gotovini . Kod primanja dohotka u gotovini, datum primitka dohotka je dan kada je novac isplaćen osobi. U ovom slučaju plaćanje znači:

- primanje gotovine;

- uplatu novca na bankovni račun primatelja prihoda (treće osobe u njegovo ime).

Prihodi od otkupa udjela u temeljnom kapitalu mogu se isplatiti u naravi. Međutim, to nije razlog da se takav prihod ne navede u obrascima 2-NDFL. Na primjer, ako je sudioniku plaćeno automobilom, porez se može zadržati samo ako postoje druga plaćanja u gotovini. Ako ih nema, onda porezni agent dužan u rokovi. Za dohotke ostvarene u 2015. godini morate do 1. ožujka 2016. prijaviti nemogućnost po odbitku (,). Istodobno, na kraju godine, Obrazac 2-NDFL za ovu osobu morat će se ponovno predati.

Šifra prihoda od prodaje udjela u temeljnom kapitalu je 1540 (k). Istu šifru potrebno je naznačiti i prihode koje je osnivač ostvario odlaskom iz društva.*

3. U potvrdu 2-NDFL uključene su samo isplaćene dividende

“...Razdijeljen privremene dividende u 2014. godini. A uplatili su ih i obračunali porez na dohodak tek u siječnju 2015. godine. U računu dobiti i gubitka za koje razdoblje treba evidentirati iznos dividende i poreza?..”

— Iz pisma glavnog računovođe

Dohodak i porez moraju se odraziti u potvrdi za 2015.

Potvrda mora sadržavati podatke o prihodima "fizičara" za prošlu godinu, kao i iznose poreza na dohodak za to razdoblje. Datum stvarnog primitka prihoda u obliku dividendi je dan njihove isplate (). Društvo je isplatilo dividendu u 2015. godini. To znači da ti iznosi moraju biti uključeni u potvrdu za 2015. godinu. pri čemu iznos poreza na osobni dohodak mora se obračunati po stopi od 13 posto.*

Rad s dobavljačima i izvođačima u računovodstvu

Školarina

Što je uvjerenje o služenju vojnog roka?

Vrste obveznog socijalnog osiguranja

Zajam sa i bez kolaterala: što je to?