Za 9 godina Kontur.School je odgovorio na stotine pitanja o izračunu regresa. Svake godine provodimo webinare i tečajeve i znamo što računovođa treba na ovu temu. U ovom ćete članku pronaći korak po korak postupak za izračun plaće za godišnji odmor, online kalkulator, praktične primjere i video savjete s jednog od naših korisnih webinara.

Svi zaposlenici organizacije mogu računati na godišnji osnovni plaćeni dopust. Općenito, njegovo trajanje je 28 kalendarskih dana.

Postupak za izračun plaće za godišnji odmor

Postupak izračuna naknade za godišnji odmor reguliran je Uredbom Vlade Ruske Federacije od 24. prosinca 2007. br. 922 (u daljnjem tekstu: Uredba 922). Da biste izračunali prosječnu plaću za godišnji odmor, morate izvršiti nekoliko koraka. Pogledajmo to korak po korak.

Korak 1. Odredite sastav isplata zaposleniku u obračunskom razdoblju

Za izračun prosječne plaće uzimaju se u obzir sve vrste isplata predviđenih sustavom nagrađivanja koje primjenjuje odgovarajući poslodavac, bez obzira na izvore tih isplata (točka 2. Rezolucije 922). Odnosno, isplate koje moraju biti uključene u izračun prosječne zarade moraju biti utvrđene lokalnim propisima tvrtke (na primjer, u Pravilniku o plaćama) i obračunate za rad, za rad - moraju biti plaće.

Sljedeće se ne može uključiti u izračun naknade za godišnji odmor:

- jamstva (na primjer, prosječna zarada tijekom poslovnog putovanja, tijekom odmora);

- naknada (na primjer, naknada za korištenje osobnog prijevoza zaposlenika u poslovne svrhe);

- socijalna plaćanja (na primjer, financijska pomoć).

Bonusi se uključuju u izračun prosječne zarade na poseban način, koji je naveden u stavku 15 Rezolucije 922.

Korak 2. Odredite obračunsko razdoblje

Obračunsko razdoblje za izračun prosječne plaće je 12 kalendarskih mjeseci koji prethode razdoblju tijekom kojeg zaposlenik zadržava prosječnu plaću (klauzula 4 Uredbe 922).

Kalendarskim mjesecom smatra se razdoblje od 1. do zaključno 30. (31.) dana odgovarajućeg mjeseca (u veljači - zaključno sa 28. (29.) dana). Na primjer, ako zaposlenik ode na godišnji odmor u veljači 2020. godine, tada će obračunsko razdoblje biti razdoblje od 1. veljače 2019. do 31. siječnja 2020. godine.

Vrijeme, kao i iznosi akumulirani tijekom tog vremena, isključeni su iz obračunskog razdoblja ako:

- zaposlenik je zadržao svoju prosječnu plaću u skladu sa zakonodavstvom Ruske Federacije, s izuzetkom pauza za hranjenje djeteta predviđenih radnim zakonodavstvom Ruske Federacije;

- zaposlenik je primio naknadu za privremenu nesposobnost ili rodiljnu naknadu;

- zaposlenik nije radio zbog zastoja krivnjom poslodavca ili iz razloga koji su izvan kontrole poslodavca i zaposlenika;

- zaposlenik nije sudjelovao u štrajku, ali zbog štrajka nije bio u mogućnosti obavljati svoj posao;

- zaposleniku su osigurani dodatni plaćeni slobodni dani za skrb o djeci s invaliditetom i osobama s invaliditetom od djetinjstva;

- u drugim slučajevima, zaposlenik je otpušten s posla uz potpuno ili djelomično zadržavanje plaće ili bez plaćanja u skladu sa zakonodavstvom Ruske Federacije.

U praksi se mogu pojaviti slučajevi koji se razlikuju od standardnih. Na primjer, u 12 mjeseci koji su prethodili događaju, zaposlenik nije imao stvarno odrađene dane niti stvarno obračunate plaće. Što učiniti u ovom slučaju? Prosječna plaća se utvrđuje na temelju stvarno obračunatog iznosa plaća za prethodno razdoblje, jednakog obračunatom (članak 6. Rezolucije 922).

Primjer

Lozhkina Vera odlazi na odmor u veljači 2020. Obračunsko razdoblje: od 1. veljače 2019. do 31. siječnja 2020. U to je vrijeme Lozhkina bila na rodiljnom dopustu. I u razdoblju od 1. veljače 2018. do 31. siječnja 2019. (prethodno razdoblju od 1. veljače 2019. do 31. siječnja 2020.) radila je i primala plaću. U tom slučaju prosječna plaća za godišnji odmor može se izračunati na temelju tog razdoblja.

Također, računovođa se može suočiti sa situacijom da zaposlenik nije imao stvarno obračunatu plaću ili stvarno odrađene dane za obračunsko razdoblje i prije početka obračunskog razdoblja. U ovom slučaju, obračunsko razdoblje mora se odrediti na temelju stvarno obračunatog iznosa plaća za dane koje je zaposlenik stvarno odradio u mjesecu nastanka događaja koji je povezan s održavanjem prosječne zarade (klauzula 7 Rezolucije 922).

Primjer

Pavel Vilkin odlazi na godišnji odmor od 11. veljače 2020. Obračunsko razdoblje: od 1. veljače 2019. do 31. siječnja 2020. Vilkin u tom razdoblju nije radio u ovoj organizaciji. Zaposlen je 3. veljače 2020. U ovom slučaju predviđeno razdoblje bit će od 3. veljače 2020. do 10. veljače 2020.

Korak 3. Izračunajte prosječnu zaradu za godišnji odmor

Prosječna dnevna zarada za plaćanje odmora u kalendarskim danima izračunava se dijeljenjem stvarno obračunatog iznosa plaća za obračunsko razdoblje s 12 i prosječnim mjesečnim brojem kalendarskih dana (29,3) (članak 10 Rezolucije 922).

Primjer izračuna naknade za godišnji odmor kada je obračunsko razdoblje u potpunosti razrađeno

Računovođa je obračunala godišnji odmor za Antona Kostina koji odlazi na godišnji odmor od 21. siječnja do 29. siječnja 2020. Obračunsko razdoblje: od 1. siječnja 2019. do 31. prosinca 2019. Svaki mjesec tijekom obračunskog razdoblja Kostinu je isplaćivana plaća na temelju na njegovu plaću u iznosu od 30.000 rubalja Plaća za godišnji odmor koju obračunava računovođa bit će: (30 000 rubalja * 12 mjeseci) / 12/29,3 * 9 = 9 215,02 rubalja.

Ako jedan ili više mjeseci obračunskog razdoblja nisu u potpunosti odrađeni, tada se prosječna dnevna plaća izračunava tako da se iznos stvarno obračunate plaće za obračunsko razdoblje podijeli zbrojem prosječnog mjesečnog broja kalendarskih dana (29,3), pomnoženog s broj punih kalendarskih mjeseci i broj kalendarskih dana u nepunim kalendarskim mjesecima (članak 10 Rezolucije 922). U ovom slučaju, broj kalendarskih dana u nepunom kalendarskom mjesecu izračunava se dijeljenjem prosječnog mjesečnog broja kalendarskih dana (29.3) s brojem kalendarskih dana u ovom mjesecu i množenjem s brojem kalendarskih dana koji padaju na radno vrijeme u određenom mjesecu (članak 10 Rezolucije 922).

Primjer izračuna plaće za godišnji odmor kada cijelo razdoblje isplate nije razrađeno

Grishin Victor radi u Astra LLC. U srpnju 2020. odlazi na godišnji osnovni plaćeni dopust u trajanju od 14 kalendarskih dana. Plaća zaposlenika je 20.000 rubalja. U kolovozu 2019. Grishin je bio na bolovanju 4 dana, a za ovaj mjesec isplaćena mu je plaća od 16.190,48 rubalja. Izračunajmo prosječnu zaradu za razdoblje godišnjeg odmora Victora Grishina:

- Određujemo sastav isplata koje treba uključiti u izračun prosječne zarade: 20 000 * 11 + 16 190,48 = 236 190,48 rubalja.

- Određujemo broj dana koji treba uključiti u izračun prosječne zarade: (29,3 * 11) + (29,3/31 * (31-4)) = 322,3 + 25,52 = 347,82 dana.

- Izračunavamo prosječnu dnevnu zaradu% 236 190,48 / 347,82 = 679,06 rubalja.

- Izračunavamo obračunati iznos naknade za godišnji odmor: 679,06 * 14 = 9506,83 rubalja.

Imajte na umu da se godišnji odmor može podijeliti na dijelove. U tom će se slučaju prilikom odobravanja svakog dijela godišnjeg odmora svaki put iznova utvrđivati obračunsko razdoblje. Na primjer, zaposlenik je u 2019. bio dva puta na godišnjem odmoru: u lipnju - 14 kalendarskih dana i u listopadu - 14 kalendarskih dana. Obračunsko razdoblje za obračun regresa za godišnji odmor koji je ispao u lipnju bit će od 1. lipnja 2018. do 31. svibnja 2019. godine, a za godišnji odmor u listopadu obračunsko razdoblje bit će drugačije: od 1. listopada 2018. do 30. rujna 2019. godine.

Plaća za godišnji odmor može se obračunati bilo koji dan, počevši od datuma izdavanja naloga za godišnji odmor. Na primjer, upravitelj je potpisao nalog 17. lipnja 2019., ali godišnji odmor zaposlenika počinje tek 4. srpnja. Plaću za godišnji odmor možete skupiti 17. lipnja ili kasnije. Glavna stvar je da se plaća za godišnji odmor isplaćuje u strogo utvrđenim rokovima.

Korak 4. Isplatite godišnji odmor, prenesite porez na dohodak i premije osiguranja

Porez na osobni dohodak

Od obračunatog iznosa treba odbiti porez na dohodak, a zatim zaposleniku isplatiti godišnji odmor. Poslodavac je dužan isplatiti naknadu za godišnji odmor najkasnije tri kalendarska dana prije početka godišnjeg odmora (9. dio članka 136. Zakona o radu Ruske Federacije). Dan isplate regresa smatrat će se datumom primitka dohotka za potrebe poreza na dohodak. Potrebno je prenijeti porez na dohodak u proračun najkasnije do posljednjeg dana u mjesecu u kojem je navedena naknada za godišnji odmor (6. članak 226. Poreznog zakona Ruske Federacije).

Primjerice, regres je zaposleniku isplaćen 22. srpnja 2019. To znači da bi porez na dohodak trebao biti doznačen u proračun od 22. srpnja do zaključno 31. srpnja 2019. godine.

Doprinosi za osiguranje iz regresa

Obračunavaju se za isti mjesec u kojem su obračunati (Pismo Ministarstva rada Rusije od 04.09.2015. br. 17-4/Vn-1316).

Na primjer, plaća za godišnji odmor zaposleniku je obračunana 19. srpnja 2019., isplaćena 22. srpnja, a zaposlenik odlazi na godišnji odmor 25. srpnja 2019. U takvoj situaciji premije osiguranja trebale bi se obračunati 19. srpnja 2019.

Premije osiguranja od plaće za godišnji odmor trebaju se prenijeti najkasnije do 15. dana u mjesecu koji slijedi nakon mjeseca u kojem je obračunana plaća za godišnji odmor (3. stavak članka 431. Poreznog zakona Ruske Federacije). Ako se plaća za godišnji odmor obračunava u srpnju, tada se premije osiguranja trebaju prenijeti najkasnije do 15. kolovoza 2019.

Odmor radnim danima

- zaposlenici s kojima je sklopljen ugovor o radu na razdoblje do dva mjeseca (članak 291. Zakona o radu Ruske Federacije);

- radnici angažirani za obavljanje sezonskih poslova (članak 295. Zakona o radu Ruske Federacije).

Za svaki mjesec rada radniku se priznaju dva radna dana godišnjeg odmora. Primjerice, s radnikom se sklapa ugovor o radu na određeno vrijeme na vrijeme od dva mjeseca. U tom slučaju zaposlenik može računati na godišnji odmor od 4 radna dana. U ovom slučaju, postupak uključivanja isplata u izračun plaće za godišnji odmor sličan je postupku uključivanja isplata kada je godišnji odmor odobren u kalendarskim danima.

Primjer izračuna plaće za godišnji odmor u radnim danima

Sinitsina Anna dobila je godišnji plaćeni dopust u radnim danima nakon čega je uslijedio otkaz (od 1. listopada do 2. listopada). S ovom djelatnicom sklopljen je ugovor o radu na određeno vrijeme (od 1. rujna do 30. rujna). Za mjesec dana kada je radila, Anna Sinitsina je dobila 30.000 rubalja. Plaćanje za godišnji odmor u ovom slučaju izračunava se na sljedeći način:

- Određujemo broj dana na temelju kojih će se obračunavati regres. Vikendi prema kalendaru 6-dnevnog radnog tjedna oduzimaju se od broja kalendarskih dana u rujnu. 30 - 4 = 26 dana.

- Odredite prosječnu dnevnu zaradu. Da biste to učinili, isplate obračunate za rujan treba podijeliti s brojem radnih dana u rujnu prema kalendaru 6-dnevnog radnog tjedna. 30 000 rub. / 26 dana = 1153,85 rub.

- Određujemo iznos naknade za godišnji odmor. Da biste to učinili, prosječna dnevna zarada se množi s brojem dana godišnjeg odmora. Budući da je ugovor sklopljen na samo mjesec dana, naknada za godišnji odmor na koju Anna Sinitsina ima pravo iznosila je dva radna dana. 1153,85 * 2 dana = 2307,69 rubalja.

Zaključci članka:

- Isplate uključene u izračun naknade za godišnji odmor moraju se evidentirati u lokalnim propisima tvrtke (na primjer, u Pravilniku o plaćama) i obračunati za rad, za rad, odnosno moraju biti plaće.

- U izračun prosječne plaće za godišnji odmor treba uključiti samo one dane (sate) u kojima je radnik bio prisutan na radu, prema za njega utvrđenom rasporedu, i obavljao poslove predviđene ugovorom o radu sklopljenim s njim dana zapošljavanje.

- Ako je radniku dopust odobren u dijelovima, tada će se za svaki dio iznova utvrditi obračunsko razdoblje.

- Radnicima s kojima je sklopljen ugovor o radu na vrijeme do dva mjeseca i radnicima koji su angažirani za obavljanje sezonskih poslova, dopust se priznaje u radnim danima.

- Prosječna plaća za godišnji dodatni plaćeni dopust utvrđuje se prema istim pravilima kao i za glavni.

Želite li brzo izračunati plaću za godišnji odmor u skladu sa svim odobrenim pravilima? Koristite besplatni kalkulator regresa Kontur.Računovodstvenog servisa.

Kalkulator plaća za godišnji odmor

Još uvijek imate pitanja? Na njih ćemo odgovoriti u servisu

2.245.041 pregleda

Za prikaz obrasca morate omogućiti JavaScript u pregledniku i osvježiti stranicu.

Ljeto je tradicionalno i najpopularnije godišnje doba. U ovo vrijeme (u odnosu na jesen, zimu i proljeće) zaposlenici poduzeća masovno odlaze na “slobodu” - neki provode godišnji odmor sunčajući se na plaži i kupajući se u toplom moru, drugi uživaju u tišini sela, neki rješavaju zaostatke kućanske poslove ...

Ali na ovaj ili onaj način, kako se približava dugo očekivano vrijeme, mnogi radnici imaju pitanja u vezi s postupkom izračuna dospjelih plaćanja. Zajedno sa stručnjacima odlučili smo opisati postupak izračuna naknade za godišnji odmor.

Pravo na slobodu

Prema Zakonu o radu Ruske Federacije, zaposlenicima se mora odobriti godišnji odmor uz zadržavanje radnog mjesta i prosječne zarade (članak 114.).

Sukladno članku 122. plaćeni dopust zaposleniku se mora odobriti godišnje. Pravo na korištenje godišnjeg odmora za prvu godinu rada radnik stječe nakon šest mjeseci neprekidnog rada kod određenog poslodavca. Prema dogovoru stranaka, plaćeni dopust može se odobriti i ranije.

Trajanje osnovnog plaćenog godišnjeg odmora prema članku 115. iznosi 28 kalendarskih dana. Ugovorom radnika i poslodavca dani godišnjeg odmora mogu se podijeliti u dijelove (članak 125.). Međutim, jedan dio ovog dopusta mora biti najmanje 14 dana.

Osim osnovnog plaćenog godišnjeg odmora, zaposleniku se može odobriti i produženi osnovni dopust. Dodatni plaćeni godišnji odmor ostvaruje se u sljedećim slučajevima (članak 116.):

Stručnjaci koji rade sa štetnim i/ili opasnim uvjetima rada;

- zaposlenici s posebnom prirodom posla;

- zaposlenici s nepravilnim radnim vremenom;

- stručnjaci koji rade na krajnjem sjeveru i sličnim područjima.

Sukladno članku 120., trajanje godišnjeg glavnog i dodatnog plaćenog dopusta radnika računa se u kalendarskim danima i nije ograničeno maksimalnim ograničenjem. Neradni praznici koji padaju u vrijeme godišnjeg glavnog ili godišnjeg dodatnog plaćenog dopusta ne uračunavaju se u broj kalendarskih dana dopusta. Pri izračunu ukupnog trajanja plaćenog godišnjeg odmora, dodatni plaćeni dopust pribraja se godišnjem glavnom plaćenom dopustu.

Plaćanje godišnjeg odmora, u skladu s člankom 136. Zakona o radu Ruske Federacije, mora se izvršiti najkasnije tri dana prije njegovog početka.

Zabavna aritmetika

Za izračun iznosa naknade za godišnji odmor koriste se određene formule. Stručnjaci su nam pomogli razumjeti ovaj mehanizam - Natalya Artamonova, vodeća računovodstvena konzultantica grupe tvrtki RUSCONSALT i Lyudmila Demenkova, stručnjakinja u računovodstvenom centru DebitCredit. Stručnjaci su detaljno govorili o algoritmu za izračun plaće za godišnji odmor.

Prema Zakonu o radu Ruske Federacije (članak 139.), isplate za godišnji odmor izračunavaju se na temelju prosječne zarade za obračunsko razdoblje, što je 12 kalendarskih mjeseci koji prethode mjesecu u kojem počinje godišnji odmor. Pritom se kalendarskim mjesecom smatra razdoblje od 1. do uključivo 30. (31.) dana odgovarajućeg mjeseca (u veljači - do 28. (29.) dana).

“Ako, primjerice, zaposlenik ode na godišnji odmor 3. ožujka, tada će se u obračunsko razdoblje uračunati primanja od 1. ožujka prethodne godine do 28. (29.) veljače tekuće godine”, daje primjer Ljudmila Demenkova.

Za utvrđivanje iznosa prosječne plaće za isplatu godišnjeg odmora, kao i za isplatu naknade za neiskorišteni godišnji odmor, prema Ljudmila Demenkova, potrebno je zbrojiti isplate obračunate zaposleniku tijekom posljednjih 12 kalendarskih mjeseci. Dobiveni iznos prvo podijelite s 12, a zatim s 29,4 - s prosječnim mjesečnim brojem kalendarskih dana koji padaju na obračunsko razdoblje.

Za točan izračun naknade za godišnji odmor u kalendarskim danima, Natalya Artamonova predlaže korištenje sljedećeg algoritma:

« 1. Utvrđujemo obračunsko razdoblje, odnosno računamo 12 mjeseci koji prethode mjesecu početka godišnjeg odmora.

2. Utvrđujemo ukupan broj puno odrađenih mjeseci u obračunskom razdoblju.

3. Ako je razdoblje obrađeno u cijelosti, utvrđujemo ukupan iznos obračunatih plaća za to razdoblje, uključujući sve naknade predviđene sustavom nagrađivanja. Bonusi i nagrade također se uzimaju u obzir.

4. Za izračun plaće za godišnji odmor koristimo formulu:

Plaća godina

R otp = ----------- x Dan otp,

12×29,4

Gdje R otp - iznos naknade za godišnji odmor; Plaća godinu - ukupan iznos obračunate plaće za obračunsko razdoblje; Dan otp - kalendarski dani godišnjeg odmora».

Međutim, vrlo često se u praksi pojavljuju situacije u kojima obračunsko razdoblje zaposlenika nije u potpunosti razrađeno. Osim toga, postoje razdoblja koja su isključena iz obračunskog razdoblja: „Prije svega, to je vrijeme tijekom kojeg je zaposlenik zadržao prosječnu plaću (prethodni godišnji odmor, službeni put, prekid rada itd.). Također, u takva razdoblja spadaju i izostanci iz raznih razloga (bolest, porodiljni dopust, dopust za njegu djeteta, bez plaće i sl.)”, kaže Natalija Artamonova.

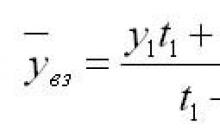

Dakle, prema Natalija Artamonova, ako jedan ili više mjeseci izvještajnog razdoblja nisu u potpunosti razrađeni ili su iz njih isključena neka razdoblja, izračun kalendarskih dana u tim mjesecima uključenim u obračunsko razdoblje izgledat će ovako: "

R

otp- iznos naknade za godišnji odmor;

Plaća

kat- ukupan ukupni iznos plaća u puno odrađenim mjesecima;

N

pola mjeseca- broj puno odrađenih mjeseci;

Plaća

- plaće obračunate za svaki mjesec koji nije u potpunosti odrađen;

N

općenito- broj kalendarskih dana u svakom mjesecu koji nije u potpunosti odrađen;

N

negativan- broj kalendarskih dana po satu rada u svakom mjesecu koji nije u potpunosti odrađen;

Dan

otp- kalendarski dani godišnjeg odmora.

Prosječna plaća za svaki mjesec koji nije u potpunosti odrađen izračunava se posebno i tek tada zbraja. Stvarno obračunate plaće za obračunsko razdoblje (bez obračuna za isključeno vrijeme) dijele se zbrojem prosječnog mjesečnog broja kalendarskih dana (29,4), pomnoženim s brojem dana u mjesecima koji nisu u potpunosti odrađeni."

Teorija i praksa

Nakon što smo se pozabavili teoretskim dijelom proračuna, za cjelovitu prezentaciju zamolili smo stručnjake da na konkretnim primjerima pokažu kako teče postupak proračuna ispuštanja.

Slučaj 1. Natalija Artamonova

Zaposlenik Romashka LLC odlazi na godišnji odmor u trajanju od 28 dana od 4. srpnja do 31. srpnja 2011. Obračunsko razdoblje je 12 mjeseci, potpuno odrađeno od 1. srpnja do 30. lipnja 2011. godine.

- plaća - 300.000 rubalja. (25 000 RUB (plaća) x 12 mjeseci);

Prosječna zarada bit će 907,03 rubalja. ((300 000 rub. + 20 000 rub.) / (29,4×12));

financijska pomoć 5.000 rub. nije uzeto u obzir.

Iznos naknade za godišnji odmor bit će 25 396,84 rubalja. (907,03 rub. x 28 dana).

Zaposlenik Romashka LLC odlazi na godišnji odmor 28 dana od 4. srpnja do 31. srpnja 2011. Obračunsko razdoblje od 12 mjeseci, od 1. srpnja 2010. do 30. lipnja 2011. godine, nije u potpunosti razrađeno.

Od 9. srpnja do 25. srpnja 2010. godine djelatnica je bila na godišnjem odmoru.

Od 6. prosinca do 12. prosinca 2010. godine zaposlenica je koristila bolovanje.

1. Isplate za radno vrijeme bile su:

Plaća zaposlenika - 25.000 rubalja;

- kvartalni bonus predviđen pravilnikom o bonusima - 20 000 rubalja;

- financijska pomoć za odmor - 5.000 rubalja.

2. Izračunajte iznos naknade za godišnji odmor

Isplate za radno vrijeme iznosile su: - plaća za radno vrijeme - 282.065,23 rubalja. ((25.000 rubalja (plaća) x 10 mjeseci + plaća za srpanj (25.000 rubalja / 22 dana x 11 dana) + plaća za prosinac (25.000 rubalja / 23 dana x 18 dana)); - budući da razdoblje nije u potpunosti odrađeno, bonus nije uključen u izračun prosječne zarade u cijelosti, već proporcionalno odrađenom vremenu i iznosit će 18 715,03 rubalja (20 000 rubalja / 249 dana (dana u razdoblju) x 233 dana (stvarno odrađenih dana)) - financijska pomoć se ne uzima u obzir.

3. Prosječan broj kalendarskih dana za razdoblje rada bit će:

330.06 dana (29,4 dana x 10 mjeseci + 29,4 dana / 31 dan x 14 dana + 29,4 dana / 31 dan x 24 dana

Prosječna zarada bit će 911,29 rubalja. ((282.065,23 RUB + 18.715,03 RUB) / 330,06).

Iznos naknade za godišnji odmor bit će 25 516,12 rubalja. (911,29 rubalja x 28 dana).

Slučaj 2. Ljudmila Demenkova

Primjer obračuna za puno odrađeno razdoblje

Zaposleniku se odobrava godišnji odmor u trajanju od 28 kalendarskih dana. Zarada za posljednjih 12 prethodnih kalendarskih mjeseci iznosila je 68.452 rubalja. Mjeseci su u potpunosti razrađeni.

1. Izračunajte prosječnu plaću:

68 452 rublja / 12 = 5704,33 rub.

2. Izračunajte prosječnu dnevnu zaradu:

5704,33 RUB / 29,4 = 194,03 rub.

3. Odredite iznos plaćanja za odmor:

194,03×28 = 5432,84 rubalja.

Primjer obračuna za nepotpuno odrađeni period

Zaposlenik odlazi na godišnji odmor 15. ožujka 2010. u trajanju od 28 kalendarskih dana. Obračunsko razdoblje je od 1. ožujka 2009. do 28. veljače 2010. godine. Štoviše, ova djelatnica je u rujnu bila na službenom putu od 15. do 19., au studenom je bila na bolovanju od 10. do 19. Tijekom obračunskog razdoblja pripisano mu je 96.000 rubalja. (bez privremene invalidnine i putnih troškova).

U skladu sa Zakonom o radu Ruske Federacije, poslodavac je dužan zaposleniku službeno zaposlenom prema ugovoru o radu omogućiti godišnji plaćeni odmor.

Obračun plaće za godišnji odmor isplate se ne tiču samo računovođe koji izračunava iznos naknade za godišnji odmor, već i samog zaposlenika. Uostalom, uoči godišnjeg odmora, svaki zaposlenik postavlja pitanje "koliko će mu biti plaćeno za godišnji odmor?" Za izračun plaće za godišnji odmor računovođa koristi posebnu formulu za izračun.

Poštovani čitatelji! Naši članci govore o tipičnim načinima rješavanja pravnih problema, ali svaki je slučaj jedinstven.

Ako želite znati kako riješiti točno vaš problem - kontaktirajte online konzultanta s desne strane ili nazovite besplatne konzultacije:

Zakonodavna regulativa

Novac za godišnji odmor - što je to? Ovo je iznos isplaćuje se zaposleniku prije odlaska na godišnji odmor, u visini prosječne plaće za dane odmora.

Najvažniji zakonodavni dokument koji regulira radnu aktivnost i gotovinske isplate plaća je Zakon o radu Ruske Federacije.

Plaćeni godišnji odmor zaposlenika plaća poslodavac. najkasnije 3 dana prije početka godišnjeg odmora. Ako dan plaćanja pada na vikend ili praznik, vrši se dan prije tog dana.

Ako zaposlenik koristi dopust za vrijeme nesposobnosti za rad zbog trudnoće i porođaja, isplaćuje se Fond socijalnog osiguranja.

Ako kasni s isplatama, onda poslodavac plaća umjesto njega, a Fond socijalnog osiguranja zatim vraća poslodavcu iznos isplaćen zaposleniku.

Što je uključeno u izračun?

Uredba o posebnostima postupka izračuna prosječne plaće utvrđuje postupak izračuna prosječne plaće za sve slučajeve određivanja njezine veličine u skladu s Zakonom o radu Ruske Federacije.

Za izračun prosječne plaće uzimaju se u obzir sve vrste plaćanja koje koristi određeni poslodavac.

Ove vrste plaćanja uključuju:

Također i u izračunu prosječne plaće Ne uzimaju se u obzir iznosi akumulirani u sljedećim razdobljima:

- ili odmor do ;

- nemogućnost obavljanja radnih obveza u vezi sa štrajkom, čak i ako u njemu ne sudjeluje;

- prekid rada po krivnji poslodavca ili zbog okolnosti koje su izvan kontrole poslodavca i zaposlenika;

- dodatni i plaćeni slobodni dani za njegu djeteta s teškoćama u razvoju;

- zadržavanje prosječne plaće zaposlenika, osim za razdoblje dojenja djeteta;

- drugi slučajevi otpuštanja s rada uz zadržavanje pune ili djelomične plaće.

Razna socijalna davanja(plaćanje ručka, putovanja, novčana pomoć) ne ulazi u izračun prosječne plaće.

Osim toga, pri izračunu prosječne plaće također se ne uzimaju u obzir sljedeća obračunska razdoblja:

- isplaćeni jednokratni bonusi (na primjer, regres) koji nisu povezani s plaćama;

- naknade i druge isplate iz Fonda za socijalno osiguranje;

- isplate na temelju prosječne zarade;

- predstaviti;

- ostala plaćanja koja nisu povezana s plaćama.

Obračun plaće za godišnji odmor

Na glavni godišnji odmor (28 dana) može računati i na dodatni dopust, zbog: štetnog ili teškog rada, rada na krajnjem sjeveru, neredovitog radnog dana, opasnih uvjeta rada, kao i ako je to predviđeno kolektivnim ugovorom, a poslodavac ima mogućnost pružiti radniku.

Odmor se računa u kalendarskim danima, uključujući vikende. U tom slučaju ne plaćaju se godišnji odmori koji padaju na dane godišnjeg odmora, ali se godišnji odmor produljuje za te dane. Da bi zaposleniku isplatio godišnji odmor, poslodavac prvo mora odrediti isplatno razdoblje, zatim izračunati prosječnu dnevnu plaću i obračunati godišnji odmor za cijeli godišnji odmor.

Pogledajte video o izračunu naknade za godišnji odmor:

Veličina prema Zakonu o radu Ruske Federacije

Iznos naknade za godišnji odmor obračunava se za svakog zaposlenika pojedinačno. U Pravilniku o posebnostima postupka izračuna prosječne plaće navedena je opća formula za izračun iznosa obračuna naknade za godišnji odmor. Da biste odredili veličinu plaćanja, morate znati prosječni dnevni prinos.

Obračunsko razdoblje određeno je vremenom koje je zaposlenik proveo u ovoj organizaciji, ali ovo razdoblje ne može biti dulje od godinu dana.

Ako zaposlenik radi u organizaciji više od godinu dana, tada se kao obračunsko razdoblje uzima 12 mjeseci prije odlaska na godišnji odmor. Ako zaposlenik nakon rada u organizaciji odlazi na godišnji odmor manje od godinu dana, tada se cijelo vrijeme koje je radio u ovoj organizaciji uzima kao obračunsko razdoblje.

Ako zaposlenik radi u organizaciji više od godinu dana, tada se kao obračunsko razdoblje uzima 12 mjeseci prije odlaska na godišnji odmor. Ako zaposlenik nakon rada u organizaciji odlazi na godišnji odmor manje od godinu dana, tada se cijelo vrijeme koje je radio u ovoj organizaciji uzima kao obračunsko razdoblje.

Poslodavac može odrediti i svoje razdoblje isplate, ali pod jednim uvjetom: naknada za godišnji odmor računa se od razdoblja koje odredi poslodavac ne smije biti manja od plaće za godišnji odmor izračunate prema općim pravilima.

Nakon utvrđivanja razdoblja isplate, utvrđuje se prosječna dnevna plaća radnika. Da biste to učinili, iznos plaće za prošlu godinu podijeljen je s 12 mjeseci (ili drugim razdobljem koje je utvrdio poslodavac), a zatim podijeljen s prosječnim mjesečnim brojem kalendarskih dana - jednak je 29,3.

Plaća za godišnji odmor izračunava se na sljedeći način: Prosječna primanja zaposlenika množe se s brojem dana godišnjeg odmora.

Točan račun

Formule

Ako je zaposlenik odradio cijelo razdoblje plaće, tada se njegova naknada za godišnji odmor izračunava prema sljedećoj formuli:

Primjer 1. Glavni dopust

Zaposlenik odlazi na godišnji odmor od 28 dana od 01.08.2014. Obračunsko razdoblje će biti od 01.08.2014 do 30.09.2014. U proteklih 12 mjeseci primio je plaću od 360.000 rubalja.

Iznos naknade za godišnji odmor za 28 dana izračunava se na sljedeći način: 360 000/12 mjeseci/29,3*28 = 28 668,94 rubalja.

Ako mjesec nije bio u potpunosti odrađen, tada se 29,3 podijeli s brojem dana u ovom mjesecu i pomnoži s brojem odrađenih dana. Nakon toga se izračun provodi prema standardnoj formuli, ali s različitim brojem dana obračuna.

Iznos naknade za godišnji odmor = Prosječna dnevna zarada * po broju kalendarskih dana godišnjeg odmora.

Primjer 2. Ako godina nije do kraja razrađena

Zaposlenik je otišao na godišnji odmor od 5. kolovoza 2016. Razdoblje isplate je 12 mjeseci od 1. srpnja 2015. do 31. srpnja 2016. Plaća je 26.000 rubalja i još 35.000 je iznos bonusa. Od 1. do 30. rujna 2015. zaposlenica je uzela plaćeni dopust, a od 8. do 30. veljače uzela je bolovanje i primila samo 5000 rubalja.

Dobivamo sljedeće:

- srpanj-kolovoz 2016. – 29,3 dana;

- u rujnu 2016. – 0 dana;

- listopad 2016. – siječanj 2017. – 29,3 dana;

- u veljači 2017. – 29,3: 28 * 5 = 5,23 dana;

- u ožujku-srpnju 2017. – 29,3 dana.

To bi bilo punih 10 mjeseci po 29,3 dana, 5,23 odrađena dana u veljači i potpuno propušten rujan. Izračun je sljedeći: 29,3*10+5,23+0 = 298,23 dana.

Ukupan iznos koji je zaposlenik primio za godinu:

23 000 * 10 + 4 000 + 50 000 = 284 000 rubalja.

Potreban iznos naknade za godišnji odmor:

284 000 / 298,23 * 28 = 26 663,98 rubalja - ukupni iznos.

26.663,98 – 26.663,98*0,13 = 23.197,66 (porez odbijen).

Obračunava se naknada za dodatni dopust isto kao i obračun osnovnog godišnjeg odmora.

Formula za izračun naknade za godišnji odmor:

Iznos naknade za godišnji odmor = Prosječna dnevna zarada * po broju kalendarskih dana godišnjeg odmora

Primjer 3. Dodatni dopust

Zaposlenik odlazi na godišnji odmor od 28 dana od 01.06.2014. Ima i dodatni godišnji odmor od 10 radnih dana. Obračunsko razdoblje bit će od 01.06.2014. do 29.06.2014. Od 30.06.2014 do 10.07.2014 – dodatni odmor. Dakle, godišnji odmor traje od 01.06.2014 do 10.07.2014. Trajanje odmora je 39 kalendarskih dana. Plaća je 25.000 rubalja.

Iznos naknade za godišnji odmor uzimajući u obzir dodatni godišnji odmor:

300 000 / 12 mjeseci / 29,3 * 39 = 33 276,45 rub.

Obračun naknade za godišnji odmor za šest mjeseci

Kada izračunavate plaću za godišnji odmor za šest mjeseci, trebate izračunati prosječnu plaću ne za šest mjeseci, već na temelju podataka za vrijeme koje je zaposlenik radio. Dobiveni rezultat se množi s brojem dana godišnjeg odmora

Kada izračunavate plaću za godišnji odmor za šest mjeseci, trebate izračunati prosječnu plaću ne za šest mjeseci, već na temelju podataka za vrijeme koje je zaposlenik radio. Dobiveni rezultat se množi s brojem dana godišnjeg odmora

Primjer:

Zaposlenik je radio 6 mjeseci. Plaća je bila 23.000. Po isteku šest mjeseci zaposlenik koristi pripadajući mu dopust za vrijeme rada u trajanju od 14 dana. Iznos naknade za godišnji odmor bit će:

Prosječna dnevna zarada= 23.000*6/(6*29.3) = 138.000/175.8 = 784.99 rubalja

Dospjeli iznos plaćanja= 784,99*14 = 10989,86 rubalja.

Svaki zaposlenik koji je u tvrtki radio 6 mjeseci ima pravo na godišnji odmor, kao i ako je od posljednjeg godišnjeg odmora prošlo više od 6 mjeseci.

Za koje razdoblje?

Obračunava se plaća za godišnji odmor u razdoblju od 12 mjeseci, ako je zaposlenik radio više od godinu dana, u razdoblju ako je zaposlenik radio više od šest mjeseci, ali manje od godinu dana, plaća za godišnji odmor obračunava se za razdoblje koje je radio u organizaciji.

Ako zaposlenik odluči dati otkaz, obračun se vrši na sljedeći način:

Broj dodijeljenih dana godišnjeg odmora za vrijeme rada u organizaciji = broj punih mjeseci rada * broj dana godišnjeg odmora utvrđen po godini rada / 12.

Ako nema prosječnog dohotka

Tipično, novi zaposlenici ne žure otići na godišnji odmor i pokušavaju prvo izgraditi radnu reputaciju.

Ali u praksi računovođa postoje različiti slučajevi, uključujući odsutnost bilo kakvih obračuna od strane zaposlenika za obračunsko razdoblje, što bi se moglo uzeti u obzir pri izračunu prosječne plaće (npr. žena koja se upravo vratila s porodiljnog dopusta).

U ovom slučaju postupite na sljedeći način:

Izračunajte plaću za godišnji odmor možete to učiniti ručno koristeći formulu, u Excel proračunskoj tablici pomoću kalkulatora za godišnji odmor ili pomoću posebnih online programa stvorenih za izračun plaće za godišnji odmor za različite situacije.

Što nije uključeno u izračun?

Isključena razdoblja uključuju:

- vrijeme bolesti;

- vrijeme kada je zaposlenik bio na dopustu radi zapošljavanja i pravila o radu;

- vrijeme godišnjeg odmora;

- vrijeme kada je zaposlenik bio na službenom putu;

- vrijeme uzrokovano poslodavcem (prekid rada);

- vrijeme kada je radniku zadržana prosječna plaća za vrijeme kada je bio otpušten s rada iz drugih razloga.

Značajke isplate godišnjeg odmora

O pitanju obračuna godišnjeg odmora uvijek postoji mnogo nijansi. Zaposlenici ne znaju uvijek što je uključeno u iznos obračuna, obračunavaju li se različiti koeficijenti za isplatu i je li indeksirana? Pogledajmo slična pitanja.

Regionalni koeficijent

Uskraćivanje alimentacije

Budući da je naknada za godišnji odmor dio plaće zaposlenika koja mu se isplaćuje za vrijeme godišnjeg odmora, ta je isplata službeni prihod, a Uzdržavanje djeteta od plaće za godišnji odmor se bez greške zadržava.

Ako je godišnji odmor odgođen ili ga je zaposlenik odbio, sredstva odbijaju od ostalih primanja zaposlenika. Poslodavac i računovođa odgovorni su za zadržavanje alimentacije ako je ovršni nalog poslan organizaciji. Računovođa ima ovlasti zadržati iznose za uzdržavanje djece, zaposlenik alimentacije koji radi u ovoj tvrtki.

Prosječna zarada

Zarada zaposlenika određena je na temelju ukupnog iznosa svih uplata, koju prima od trenutka kada se vratio na posao nakon prethodnog godišnjeg odmora.

Zarada zaposlenika određena je na temelju ukupnog iznosa svih uplata, koju prima od trenutka kada se vratio na posao nakon prethodnog godišnjeg odmora.

Ovaj iznos uključuje plaće, bonuse i financijsku pomoć. Ali zakon tako kaže Dvostruko obračunavanje za isto razdoblje nije dopušteno.

Iznos prethodnih isplata ne može se uključiti u novo razdoblje, pa će stoga uključivanje ovih prijenosa u nova postati dvostruka isplata, stoga naknada za godišnji odmor nije uključena u izračun prosječne zarade za naknadu za godišnji odmor.

Rusko ministarstvo financija smatra da godišnji odmor nije dio plaće, jer Regres za godišnji odmor nije isplata za radnu aktivnost, jer je godišnji odmor vrijeme kada je zaposlenik slobodan od obavljanja službenih dužnosti.

Plaćanje za godišnji odmor ne može biti veće od plaće, jer za njihov izračun uzimaju se prosječne plaće zaposlenika. Za izračun zarade uzimaju se u obzir plaće, bonusi i druge materijalne nagrade. Određena razdoblja, uključujući službena putovanja, nisu uzeta u obzir.

Indeksiranje

Povećanje plaće može se izvršiti na dva načina: indeksacija ili povećanje plaće. Mjera indeksacije u skladu s člankom 130. Zakona o radu Ruske Federacije jamstvo je plaća. I povećanje plaće je dobrovoljno. Indeksacija plaće provodi se na način propisan zakonom.

Plaćanje za godišnji odmor za zaposlenika obračunava se u skladu s radnim zakonodavstvom. Svaki poslodavac ima pravo odabrati metodu za izračun plaće za godišnji odmor za zaposlenika za svoju organizaciju. Glavna stvar je da nema pogrešaka pri izračunavanju plaće za godišnji odmor, a sve netočnosti u izračunima treba tumačiti u korist iu korist zaposlenika.

Računovođa specijaliziran za obračun plaća često se suočava s obračunom naknade za godišnji odmor.

Štoviše, postoje takvi slučajevi kao što su odobravanje dopusta radniku s nepunim radnim vremenom, novom zaposleniku koji nije radio šest mjeseci od prijema i druge zanimljive točke.

Nakon čitanja ovog članka naučit ćete kako izračunati godišnji odmor u 2019. godini i upoznati se s primjerima izračuna isplata godišnjeg odmora.

Zakonodavna regulativa

Najvažniji regulatorni dokument u smislu organizacije i nagrađivanja rada je Zakon o radu Ruske Federacije. Za godišnji odmor, ima cijelo poglavlje pod brojem 19.

Osim toga, kako bi se regulirala određena pitanja u vezi s pružanjem dopusta zaposlenicima, doneseni su savezni zakoni i uredbe Vlade Ruske Federacije.

Posebno, Rezolucija br.922“O osobitostima postupka izračuna prosječne plaće” od 24. prosinca 2007. rješava moguće probleme pri izračunu prosječne plaće.

Temeljni lokalni akt u poduzeću je kolektivni ugovor, koji se sklapa između zaposlenika organizacije i poslodavca. U njemu su navedene sve glavne nijanse pružanja godišnjeg odmora. Osim toga, ključne točke u odobravanju dopusta određenom zaposleniku utvrđuju se u ugovoru o radu.

Vrste dopusta i uvjeti za njegovo pružanje

Zakon o radu Ruske Federacije jamči zaposlenicima organizacija sljedeće vrste rekreacije:

Zakon o radu Ruske Federacije jamči zaposlenicima organizacija sljedeće vrste rekreacije:

- ostaviti bez plaće.

Prve dvije vrste godišnjeg odmora su plaćene. Glavni praznik daje se na 28 kalendarskih dana. Zaposlenik organizacije može otići na godišnji odmor nakon šest mjeseci neprekidnog rada.

Poslodavac ima pravo poslati stručnjake određenih kategorija na dopust uz njihovu suglasnost, bez čekanja na 6 mjeseci iskustva U organizaciji.

- predstavnice ljepšeg spola prije i odmah poslije njega;

- zaposlenici koji su posvojitelji djece mlađe od 3 mjeseca;

- zaposlenici mlađi od 18 godina.

U narednim godinama rada u poduzeću, zaposlenik može uzeti godišnji odmor u bilo kojem trenutku.

Instalirano za određene stručnjake produženi godišnji odmor. Predviđeno je na temelju Zakona o radu i drugih saveznih zakona.

Konkretno, to su:

Dodatni praznici uz zadržavanje prosječne plaće, za zaposlenike organizacije utvrđuju se:

- za odstupanje od normalnog;

- za posebnu prirodu posla;

- za nepravilno radno vrijeme;

- za rad na krajnjem sjeveru i sličnim područjima;

- u drugim zakonom utvrđenim slučajevima.

Osim navedenog, kolektivnim ugovorom mogu se odrediti posebni dodatni godišnji odmori radnika za odmor.

Kako se izračunava broj dana godišnjeg odmora?

Ako je radni staž zaposlenika puna godina kod poslodavca, tada izračunavanje broja dana godišnjeg odmora neće biti teško. Trajanje godišnjeg odmora za pojedinu radnu osobu propisuje se ugovorom o radu pri prijemu na radno mjesto. Obično nakon godinu dana rada u organizaciji daju godišnji odmor u broju dana utvrđenom u ovom dokumentu ili njegovoj polovici.

Postoje slučajevi kada zaposlenik zatraži odsustvo prije isteka godine dana obavljanja dužnosti ili odluči dati otkaz. U takvim slučajevima potrebno je izračunati na koliko dana odmora ovaj zaposlenik ima pravo.

Može se izračunati prema formula:

K = (M * Ko) / 12,

- K je broj dana godišnjeg odmora za vrijeme koje je radio u organizaciji,

- M – broj mjeseci punog rada,

- Ko – broj dana godišnjeg odmora utvrđen po godini rada.

Na primjer. Neprekidni radni staž zaposlenika u organizaciji je 7 mjeseci. U ugovoru o radu stoji da ima pravo na 44 dana godišnjeg odmora po godini rada. Broj dana godišnjeg odmora na koje u ovom trenutku ima pravo je: (7 mjeseci * 44 dana) / 12 mjeseci = 25,67 dana.

Na primjer. Neprekidni radni staž zaposlenika u organizaciji je 7 mjeseci. U ugovoru o radu stoji da ima pravo na 44 dana godišnjeg odmora po godini rada. Broj dana godišnjeg odmora na koje u ovom trenutku ima pravo je: (7 mjeseci * 44 dana) / 12 mjeseci = 25,67 dana.

Pri obračunu dana godišnjeg odmora potreban je broj odrađenih mjeseci zaokružite na najbliži mjesec. Prema pravilima, zaokruživanje treba izvršiti na sljedeći način. Ne uzimaju se u obzir viškovi manji od dva tjedna. Ako je višak veći od dva tjedna, tada se mora zaokružiti na cijeli mjesec.

Na primjer, zaposlenik je počeo raditi 8. travnja. Od 19. prosinca iste godine traži dopust. Ispada da je u ovoj organizaciji radio 7 mjeseci i 9 kalendarskih dana. Tih 9 dana se odbacuje jer je ovaj broj dana manji od pola mjeseca. Izračun se temelji na 7 mjeseci neprekidnog rada.

Obično, kada izračunavate dane godišnjeg odmora, na kraju dobijete razlomak. Radi lakšeg izračuna mnogi računovođe koriste zaokruživanje na cijeli broj, iako zakon nigdje ne propisuje da je to obavezno. Treba imati na umu da se zaokruživanje treba izvršiti u korist zaposlenika, a ne prema logici aritmetike.

Primjerice, broj dana godišnjeg odmora na koji zaposlenik ima pravo prilikom obračuna bio je 19,31 dan. Rezultati zaokruživanja za 20 dana.

Što se uzima u obzir pri izračunu

Uredba ruske vlade br. 922 od 24. prosinca 2007. bavi se pitanjima koja se odnose na izračun prosječne dnevne zarade. Navodi se da se obračun prosječne plaće po danu mora izvršiti uzimajući u obzir sva plaćanja koja se odnose na naknadu za rad.

Njima odnositi se:

Njima odnositi se:

- Plaća. Ovo je službena plaća, tarifna stopa, plaćanje po komadu, plaćanje kao postotak prihoda i drugo, uključujući nenovčane plaće.

- Razni dodaci i dodaci. To su sve vrste poticaja i naknada, sjeverni koeficijenti i regionalni dodaci.

- Bonusi za učinak i druge nagrade.

- Ostale vrste plaćanja vezane uz naknade za rad.

Za izračun prosječne plaće potrebno je uzeti samo one obračune koji su napravljeni za stvarno radno vrijeme i za stvarno obavljeni posao. Iz ovoga proizlazi da pri izračunu prosječne dnevne plaće ne treba uzeti u obzir sljedeće naknade:

- naknade i druge isplate koje financira Fond socijalnog osiguranja;

- isplate na temelju prosječne zarade (to uključuje isplate godišnjeg odmora, isplate tijekom službenog putovanja);

- jednokratne nagrade koje nisu vezane uz plaću (bonusi za određene praznike);

- darove i financijsku pomoć;

- ostala vremenska razgraničenja koja se ne odnose na naknade za rad.

U vezi razdoblja rada uključeni u izračun godišnjeg odmora, primjenjuje se isti princip. U obračunsko razdoblje od 12 mjeseci uračunava se samo vrijeme koje je zaposlenik stvarno odradio.

Za izračun godišnjeg odmora iz ukupnog godišnjeg staža sljedeća razdoblja se odbacuju:

- vrijeme kada zaposlenik zadržava pravo na prosječnu plaću;

- vrijeme kada je zaposlenik bio na ili u ;

- plaćeni slobodni dani koji se dodjeljuju za brigu o osobama s invaliditetom;

- razdoblje otpuštanja zaposlenika s posla (apsentizam, zastoj itd.).

Redoslijed izračuna

Razdoblje za izračun isplate godišnjeg odmora je 12 mjeseci koji prethode godišnjem odmoru.

Postoje situacije kada zaposlenik organizacije nema obračunske plaće za ovo vremensko razdoblje ili zapravo u to vrijeme nije radio. U ovom slučaju vrijeme obračuna mora uzeti onih 12 mjeseci koji prethode obračunskoj godini. Ako nema obračuna i odrađenih dana i 2 godine prije godišnjeg odmora, prosječna dnevna plaća izračunava se prema podacima mjeseca u kojem zaposlenik odlazi na godišnji odmor.

S punim radnim vremenom

Idealan slučaj je kada zaposlenik nije otišao na godišnji odmor ili bolovanje za cijelo obračunsko razdoblje. Tada će imati potpuno ispunjeno radno vrijeme.

U takvoj situaciji plaća za godišnji odmor obračunava se prema određenom formula:

3g = 3g / (12 * 29,3)

- Zd – prosječna dnevna zarada,

- Zg – godišnja plaća,

- 29.3 – prosječan mjesečni broj kalendarskih dana.

Godišnji iznos obračunate naknade za rad dobiva se zbrajanjem obračunate plaće za 12 mjeseci prije godišnjeg odmora.

S nepunim radnim satima

Gore navedena formula nije prikladna za izračun godišnjeg odmora u situacijama kada zaposlenik nije odradio punih 12 obračunskih mjeseci.

Ovdje morate koristiti još jedan, složeniji formula:

Zd = Zg / (M * 29,3 + D * 29,3 / Dn)

- M – broj mjeseci odrađenih u potpunosti,

- D – broj kalendarskih dana odrađenih u neodrađenim mjesecima,

- Dan – norma kalendarskih dana u neodrađenim mjesecima.

Primjeri

Slučaj 1. Zaposlenik želi otići na godišnji odmor od 20. veljače u trajanju od 15 dana. Od veljače prošle godine do siječnja ove godine radio je bez prekida. Za to vrijeme prikupio je 198.750 rubalja, od čega je 13 tisuća rubalja bio bonus za njegov profesionalni odmor. Prilikom izračunavanja godišnjeg odmora, iznos ovog bonusa morate oduzeti od ukupne zarade. Ispada 185 750 rubalja. Prosječna dnevna plaća iznosit će 185 750 / (12 * 29,3) = 528,30 rubalja. Kao rezultat toga, zaposlenik će dobiti 528,30 * 15 = 7924,50 rubalja za 15 dana odmora.

Slučaj 2. Zaposlenik od prosinca uzima 21 dan odmora. Tijekom obračunskog razdoblja bio je na usavršavanju dva tjedna u ožujku i na odmoru 10 dana u rujnu. Podaci o njegovoj zaradi i stvarnom radnom vremenu prikazani su u tablici.

| Mjesec | Količina odrađenog vremena u kalendarskim danima | Standardno radno vrijeme u kalendarskim danima | Iznos obračunatih plaća | Dodatna plaćanja |

|---|---|---|---|---|

| prosinac | 31 | 31 | 20000 | |

| siječnja | 31 | 31 | 20000 | |

| veljača | 28 | 28 | 20000 | |

| ožujak | 17 | 31 | 27000 | 13000 rub. – plaćanje putovanja |

| travanj | 30 | 30 | 20000 | |

| svibanj | 31 | 31 | 20000 | |

| lipanj | 30 | 30 | 20000 | |

| srpanj | 31 | 31 | 20000 | |

| kolovoz | 31 | 31 | 20000 | |

| rujan | 20 | 30 | 30000 | 18 000 rub. – naknada za godišnji odmor |

| listopad | 31 | 31 | 20000 | |

| studeni | 30 | 30 | 20000 | |

| UKUPNO: | 341 | 365 | 257000 | 31000 |

Izračun prosječne zarade uključivat će plaću u iznosu od 257.000 – 31.000 = 226.000 rubalja. Standardno radno vrijeme od 10 mjeseci je u potpunosti razrađeno. U ožujku i rujnu radio je samo 37 dana prema normi od 61 kalendarskog dana.

Ispada da ovaj zaposlenik u prosjeku dnevno prima: 226 000 / (10 * 29,3 + 37 * 29,3/61) = 727,20 rubalja. Iznos godišnjeg odmora za 21 dan bit će: 727,20 rubalja. * 21 dan = 15271,20 rub.

Pravila i primjeri izračuna prikazani su u sljedećem videu:

Opća formula za izračun godišnjih odmora zaposlenika ne čini se tako kompliciranom. Međutim, vrijedi imati na umu da postoji mnogo slučajeva u kojima je potrebno prilagoditi shemu.

Kako se i kada odobrava dopust?

U skladu s Zakonom o radu Ruske Federacije, plaćeni dopust mora se osigurati zaposleniku godišnje. To ne znači kalendarsku godinu, već radnu godinu, odnosno obračun se ne provodi od 1. siječnja, već od datuma stvarnog početka rada (zapošljavanje na radno mjesto).

Tijekom prve godine rada zaposlenik ima pravo na plaćeni dopust nakon najmanje 6 mjeseci rada. Uz zajednički pristanak zaposlenika i poslodavca, dopust mu se može odobriti i ranije. Štoviše, ako zaposlenik da otkaz prije isteka prvog polugodišta, poslodavac će mu morati dati novčanu naknadu za sve neiskorištene dane godišnjeg odmora.

Postoji i niz slučajeva u kojima je poslodavac dužan, na zahtjev zaposlenika, omogućiti plaćeni dopust, čak i ako je razdoblje rada bilo kraće od šest mjeseci – na primjer, ako žena želi uzeti godišnji odmor prije (ili neposredno nakon) rodiljni dopust; ako muž žene na rodiljnom dopustu zatraži dopust; ako je zaposlenik maloljetan i sl.

Počevši od druge godine boravka zaposlenika na njegovom mjestu, radni dopust se odobrava u skladu s rasporedom godišnjih odmora usvojenim u ovom poduzeću. U tom slučaju dopust se može odobriti prije početka prava na njega, ali ne prije početka odgovarajuće radne godine.

Jedno od važnih pravnih pitanja: koje? Tko će i kako reagirati ako dođe do problema?

Turistička agencija vam pruža mogućnost da svoj odmor provedete bilo gdje na Zemlji. Imamo upute za otvaranje.

Obračunsko razdoblje za godišnji odmor

Obračunsko razdoblje za godišnji odmor odnosi se na prethodnih 12 kalendarskih mjeseci. Pritom se u obračunsko razdoblje ne uračunava vrijeme kada je radnik bio na neplaćenom dopustu, na službenom putu, na bolovanju, na rodiljnom dopustu, nije radio krivnjom poslodavca ili iz bilo kojeg drugog razloga. predviđeno ruskim zakonodavstvom.

Obračunsko razdoblje za godišnji odmor odnosi se na prethodnih 12 kalendarskih mjeseci. Pritom se u obračunsko razdoblje ne uračunava vrijeme kada je radnik bio na neplaćenom dopustu, na službenom putu, na bolovanju, na rodiljnom dopustu, nije radio krivnjom poslodavca ili iz bilo kojeg drugog razloga. predviđeno ruskim zakonodavstvom.

Poseban slučaj su zaposlenici s kojima je ugovor o radu sklopljen na razdoblje kraće od dva mjeseca (npr. za sezonski rad). U tom slučaju dopust se odobrava u trajanju od dva radna dana po mjesecu rada.

Prosječna primanja za izračun godišnjeg odmora

Pri izračunavanju prosječne zarade za godišnji odmor koristi se formula N=P/(12*29,4). U ovom slučaju, N je prosječna zarada, P je obračunska plaća za obračunsko razdoblje, 12 je broj mjeseci, a 29,4 je prosječni mjesečni broj kalendarskih dana.

Pri izračunavanju prosječne zarade za godišnji odmor koristi se formula N=P/(12*29,4). U ovom slučaju, N je prosječna zarada, P je obračunska plaća za obračunsko razdoblje, 12 je broj mjeseci, a 29,4 je prosječni mjesečni broj kalendarskih dana.

Izračuni postaju nešto složeniji ako razdoblje nije u potpunosti razrađeno. Zaposlenik može biti neko vrijeme na bolovanju, na dopustu i sl.

Tada će formula izgledati ovako: N=P/(Z*29,4+F), dok je N prosječna zarada, P obračunska plaća za obračunsko razdoblje, 29,4 prosječan mjesečni broj kalendarskih dana, Z broj puno odrađenih kalendarskih mjeseci zaposlenika, F – broj kalendarskih dana u nepunim mjesecima.

Formula za obračun godišnjeg odmora, kako se isplaćuje godišnji odmor

Osnovica za izračun regresa za godišnji odmor za svakog pojedinog zaposlenika je njegova prosječna dnevna plaća.

Osnovica za izračun regresa za godišnji odmor za svakog pojedinog zaposlenika je njegova prosječna dnevna plaća.

Da biste ga izračunali, podijelite ukupni iznos koji je zaposlenik zaradio tijekom godine s 12. Dobiveni broj podijelite s 29,4.

Napomena: u obzir treba uzeti samo isplate navedene u ugovoru o radu. Odnosno, sve vrste jednokratnih bonusa, financijske pomoći itd. isključeni iz izračuna.

Formula za izračun naknade za godišnji odmor u ovoj situaciji izgledat će ovako: N/29,4xP, gdje je N prosječna mjesečna zarada, a P broj kalendarskih dana godišnjeg odmora.

Odmor za radnike sa skraćenim radnim vremenom

U skladu sa Zakonom o radu Ruske Federacije, vanjski i unutarnji radnici s nepunim radnim vremenom također imaju pravo na plaćeni godišnji odmor od najmanje 28 kalendarskih dana.

U skladu sa Zakonom o radu Ruske Federacije, vanjski i unutarnji radnici s nepunim radnim vremenom također imaju pravo na plaćeni godišnji odmor od najmanje 28 kalendarskih dana.

Odmor za radnika s nepunim radnim vremenom zakonski se odobrava u isto vrijeme kao i godišnji odmor na njegovom glavnom radnom mjestu. Prema tome, ako se radi o internom radniku s nepunim radnim vremenom, tada se izvještajno razdoblje za njegovo glavno radno mjesto i radno mjesto s nepunim radnim vremenom podudaraju. Istodobno, u glavnom poslu radnika s nepunim radnim vremenom, odmor se postavlja u skladu s rasporedom godišnjih odmora, au dodatnom poslu - u isto vrijeme. Vrijedno je imati na umu da ako 6 mjeseci još nije odrađeno na nepunom radnom vremenu, poslodavac je dužan unaprijed osigurati dopust.

Izračun naknade za godišnji odmor nakon otkaza, izračun godišnjeg odmora s naknadnim otkazom

Pravo na odsustvo s naknadnim otkazom nemaju zaposlenici kojima je poslodavac dao otkaz zbog povrede radne discipline i sl. Ako zaposlenik da otkaz ne "prema članku", već na vlastiti zahtjev ili sporazumom stranaka, poslodavac mu može omogućiti takav odmor, iako to nije dužan učiniti. U ovom slučaju, godišnji odmor je predviđen za cijelu tekuću godinu (a ne samo za one mjesece koji su stvarno odrađeni u njoj). Ali isplate se izračunavaju na temelju stvarnog radnog vremena.

Pravo na odsustvo s naknadnim otkazom nemaju zaposlenici kojima je poslodavac dao otkaz zbog povrede radne discipline i sl. Ako zaposlenik da otkaz ne "prema članku", već na vlastiti zahtjev ili sporazumom stranaka, poslodavac mu može omogućiti takav odmor, iako to nije dužan učiniti. U ovom slučaju, godišnji odmor je predviđen za cijelu tekuću godinu (a ne samo za one mjesece koji su stvarno odrađeni u njoj). Ali isplate se izračunavaju na temelju stvarnog radnog vremena.

Ako poslodavac nema priliku ili želju osigurati zaposleniku godišnji odmor prije otkaza, jednostavno mu plaća naknadu za neiskorištene dane godišnjeg odmora.

Naknada se izračunava po formuli S: 29,4)/12*K, gdje je S prihod zaposlenika za posljednju kalendarsku godinu, a K broj dana godišnjeg odmora (obično 28 dana).

Na primjer, pretpostavimo da je Viktor Labazov, zaposlenik tvrtke Raduga, radio 11 mjeseci i spremao se dati otkaz. Za to vrijeme zaradio je 300.000 rubalja na Rainbowu. Koristeći formulu dobivamo: (300000:29,4)/12*28=23809. Odnosno, nakon ostavke Labazov mora dobiti 23.809 rubalja naknade za neiskorištene dane godišnjeg odmora.

Sada zamislimo da je zaposlenik Romashkin radio samo 6 mjeseci i 10 dana, zaradivši 200.000 rubalja. Tada se formula za izračun malo mijenja i izgledat će ovako: S: 29,4)/12*K, dok je S iznos Romashkinovog prihoda za posljednju kalendarsku godinu, a K je broj dana godišnjeg odmora. On se pak određuje formulom K=2,33*N, pri čemu je N broj mjeseci koje je zaposlenik odradio u potpunosti.

U našem primjeru (200000:29,4)/12*14=7924. Odnosno, Romashkin bi nakon otkaza trebao dobiti naknadu za neiskorišteni godišnji odmor u iznosu od 7.924 rublja.

Mogućnosti izračuna u različitim slučajevima

Najjednostavniji slučaj je kada je zaposlenik odradio cijeli platni period. Na primjer, pretpostavimo da Vasily Semochkin, zaposlenik poduzeća Solar, ide na godišnji odmor 28 dana. Tijekom prethodne godine primio je plaću od 30.000 rubalja. U ovom slučaju brojeve zamjenjujemo u formulu: 30 000 / 29,4 x 28 = 28 571,43 (ovo je iznos naknade za godišnji odmor koji će primiti Semochkin).

Izračuni su složeniji ako razdoblje nije u potpunosti razrađeno. Pretpostavimo da zaposlenik tvrtke Romashka, Vasilkov, koji prima mjesečnu plaću od 20.000 rubalja, odlazi na plaćeni dopust od 14 dana. Istovremeno, 14 dana tijekom obračunskog razdoblja Vasilkov je bio na bolovanju, a njegova plaća ovog mjeseca bila je 10.000, a dodatak 4.715 rubalja.

U ovom slučaju njegovu plaću ne treba pomnožiti s 12, već s 11 mjeseci i dodati 10.000. Ispada 230.000 rubalja. Zatim izračunavamo kalendarske dane za odrađeno vrijeme: 29,4 dana x 11 mjeseci + 29,4 dana / 30 dana x 15 dana. Dobivamo 338.1. Zatim izračunavamo prosječnu plaću za Vasilkovljev odmor za ove dane: 230 000 / 338,1 dana = 680,27 rubalja. Pomnožite ovaj broj s brojem dana godišnjeg odmora (14). Ukupno bi Vasilkov trebao dobiti godišnji odmor u iznosu od 9.523,78 rubalja.

Je li članak pomogao? Pretplatite se na naše zajednice.

Opće karakteristike bezgotovinskog plaćanja Postoji li bezgotovinsko plaćanje?

Državni proračun: osnovni pojmovi

Postupak stjecanja službenog stambenog prostora vojnim osobama Uvjeti za stjecanje službenog stambenog prostora vojnim osobama

Stambeni kompleks Microdistrict "Levoberezhnaya" Alternativni načini rješavanja stambenog problema

Besplatan izvadak iz Jedinstvenog državnog registra ili Jedinstvenog državnog registra na mreži, kako besplatno dobiti izvadak iz Jedinstvenog državnog registra putem interneta