Naličje povećane prodaje je gotovo uvijek povećanje potraživanja. U suvremenoj postkriznoj situaciji povećanje proizvodnje i prodaje više nije ključni faktor razvoj poduzeća. Glavni pokazatelj stabilnosti je stručna kontrola, planiranje i upravljanje potraživanjima.

U fazi donošenja odluke o kreditiranju kupca od primarne važnosti su:

- rok valjanosti ugovora na odgodu plaćanja (u pravilu se koriste standardni ugovori s unaprijed određenim rokom posudbe);

- razina solventnosti i pouzdanosti klijenta, dok se posebna pozornost pri prikupljanju informacija posvećuje ne samo otvorenim izvorima, već i neslužbenim (na primjer, osobne veze u regulatornim tijelima i agencijama za provođenje zakona);

- stvaranje sustava rezervi u slučaju pojave loš dug. Najpouzdaniji i najpošteniji klijent, temeljem bilo kojeg tipskog ugovora, oslobođen je odgovornosti u slučaju više sile, a iako su okolnosti više sile rijetko pravi razlog neplaćanja, ne treba ih zanemariti;

- stvaranje pouzdanog mehanizma za rad s problematičnim platišima. U pravilu se ova odgovornost dodjeljuje sigurnosnoj službi poduzeća. Osim toga, koriste se financijski instrumenti, kao što je naplata penala za svaki dan kašnjenja, uključujući dan plaćanja, revizija uvjeta ugovora u cjelini;

- davanje popusta čija je veličina obrnuto proporcionalna roku kredita. Tako klijent postaje zainteresiran za što bržu otplatu duga.

Najprije se analizira razina i dinamika duga u prethodnom razdoblju pomoću formule:

Kdz = Z/A,

gdje je Kdz koeficijent koji pokazuje razinu uključenosti obrtni kapital u računima potraživanja;

Z - iznos duga;

A je ukupan iznos obrtnog kapitala.

Važan pokazatelj kvalitete potraživanja je stopa obrtaja obrtnih sredstava uloženih u dug, koja se izračunava prema sljedećoj formuli:

KO = ILI/Z,

gdje je KO broj okretaja daljinskog upravljača u promatranom razdoblju;

ILI - iznos prometa u promatranom razdoblju;

Nakon toga, razina lošeg duga se određuje pomoću formule:

Kpr = Zpr/Z,

gdje je Kpr koeficijent koji izražava razinu dospjelog duga;

ZPR - dug neplaćen po ugovoru u promatranom razdoblju;

Z - iznos duga u promatranom razdoblju.

Tada se određuje koeficijent učinkovitosti ulaganja obrtnog kapitala u potraživanja:

Edz = Pdz - Zdz - Pdz,

gdje je Edz koeficijent učinkovitosti uloženih sredstava u potraživanja;

Pdz - dobit ostvarena prodajom pod ugovorenim uvjetima;

Zdz - troškovi povezani s kreditiranjem (provjera, rad s dužnicima i sl.);

Pdz - iznos financijskih gubitaka od nevraćanja dugova.

Sdz = Or + Ks x (Pdn + Ppr),

gdje je Sdz iznos sredstava uloženih u potraživanja;

Ili - planirani obim prodaje na kredit;

Kc - omjer troška i cijene proizvoda;

Pdn je ponderirani prosjek broja dana za koje se roba otprema na kredit;

Pdr - razdoblje kašnjenja plaćanja, dani.

Kada tvrtka ne može investirati potrebna sredstva na potraživanja, potrebno je izvršiti usklađenje planiranih prihoda i dobiti od prodaje na dug.

Jedan od novih načina upravljanja dugom je refinanciranje potraživanja, čiji su glavni oblici faktoring, forfaiting i mjenički obračun.

Od posebnog interesa za tvrtku je faktoring kao alat koji pokriva značajnu količinu rizika dobavljača. Osim toga, razdoblje obrta kapitala se povećava za relativno mali postotak, tvrtka optimizira financijsku strukturu i ne nosi dodatni troškovi o radu s problematičnim kupcima.

Jedan od ključnih uvjeta za odobravanje kredita je određivanje trajanja ugovora. Zbog produljenja trajanja ugovora povećava se obujam prodaje i prihod, ali se povećava i iznos sredstava koja je potrebno uložiti u potraživanja. financijski ciklus poduzeća. Postavljanje granice ugovor o zajmu, potrebno je uzeti u obzir sve navedene točke.

Sami odredite važnost svakog faktora, vagajući sve potencijalni rizici, tvrtka gradi svoju kreditna politika, koji određuje kreditni limit za svako pojedino razdoblje.

U kombinaciji s razdobljem na koje se daje kredit, njegova cijena je od posebne važnosti. Određeno sustavom cjenovnih popusta za trenutna plaćanja za nabavu proizvoda. Na temelju ovih pokazatelja izračunava se kamatna stopa za dani kredit:

Pg = Cs x 360/Sp,

gdje je Pg kamatna stopa na dani zajam;

Tss - popust za trenutno plaćanje bez odgode;

SP - rok valjanosti ugovora o kreditu.

Osobitost uspostavljanja ove norme je njezina povezanost s kamatna stopa Po bankovni kredit. U svakoj situaciji trebao bi biti niži nego u financijske institucije. U suprotnom, drugoj ugovornoj strani isplativije je podići kredit u banci i platiti isporuku avansno.

Na temelju iskustava domaćih tvrtki moguće je izraditi algoritam koji prikazuje stupanj odgovornosti svakog zaposlenika u procesu upravljanja potraživanjima. U pravilu, komercijalni odjel tvrtke (odjel prodaje) nadzire prodaju i primitke. unovčiti, financijska služba Odgovoran za informacijsko-analitički rad. Pravna služba odgovoran je za besprijekoran protok dokumenata za problematične pošiljke ( nužan uvjet u slučaju parnice). Ako dug postane problematičan, uključuje se zaštitarska služba tvrtke.

Osim toga, važno je da se funkcije izvođača u radu s klijentom ne dupliciraju. U suprotnom, postoji nedosljednost između odjela, što dovodi do smanjenja operativne učinkovitosti. Stoga je potrebno ne samo jasno raspodijeliti funkcije između odjela, već i jasno opisati njihove radnje u svim fazama rada s problematičnim klijentom (vidi tablicu).

Raspodjela funkcija izvođača u radu s klijentima

Faza upravljanja potraživanjima | Radnje odjela za upravljanje potraživanjima | Odgovorni odjel |

| Određivanje roka plaćanja u okviru ugovora | Potpisivanje ugovora | Financijski direktor |

| Izdavanje računa za plaćanje | Odjel prodaje | |

| Otprema robe i podrška otpremi (izdavanje računa, zaprimanje potvrde naručitelja da je roba zaprimljena u odgovarajućoj količini i kvaliteti) | Odjel prodaje | |

| Podsjetnik na datum plaćanja (tri radna dana prije isteka ugovora) | Odjel prodaje | |

| Kontrola kašnjenja plaćanja do 7 radnih dana | Pronalaženje razloga kašnjenja plaćanja | Odjel prodaje |

| Usklađivanje plana otplate dospjelih potraživanja | Odjel za financije | |

| Zaustavljanje daljnjih isporuka | Komercijalni direktor | |

| Pisana obavijest o početku primjene kazni | Financijski direktor | |

| od 7 do 30 radnih dana | Obračun novčane kazne | Financijski direktor |

| Svakodnevni pozivi koji vas podsjećaju da platite | Odjel prodaje | |

| Osobni sastanak s direktorom ili vlasnikom tvrtke dužnika | Komercijalni direktor, odjel prodaje | |

| Pisana obavijest o pripremi za suđenje | Pravna služba | |

| od 30 do 60 radnih dana | Ponovni osobni sastanak s upraviteljem ili vlasnikom dužnikove tvrtke, poduzimanje svih mogućih mjera za pronalaženje kompromisnog rješenja | Voditelj službe zaštite, odjel prodaje |

| Službena žalba (pisana) | Pravna služba | |

| više od 60 radnih dana | Podnošenje tužbe sudu | Pravna služba |

Dodatni poticaj koji može smanjiti broj loših potraživanja je tako nepopularna mjera kao što je uspostavljanje odnosa između isplata bonusa zaposlenicima u prodaji i stanja ukupnih potraživanja tvrtke. Unatoč činjenici da svi odjeli tvrtke, bez iznimke, sudjeluju u procesu procjene solventnosti potencijalnog klijenta, njegove pouzdanosti, upravo su stručnjaci odjela prodaje prva karika u lancu pokretanja ugovornih odnosa, oni uvijek imati pouzdanije i pravovremenije informacije o stanju na tržištu, solventnosti pojedinih ugovornih strana. Na temelju informacija koje odjel prodaje prenosi ostalim dijelovima tvrtke donose se odluke o potpisivanju ili nepotpisivanju ugovora na odgodu plaćanja.

Ništa manje odgovorna nije ni financijska služba tvrtke, čija odgovornost uključuje provođenje besprijekorne analize stanja ukupnih potraživanja za tvrtku u cjelini. Sistemske pogreške koje se u ovom slučaju mogu napraviti nisu ništa manje opasne za poslovanje tvrtke od nastanka loših potraživanja zbog prikupljanja netočnih podataka o potencijalnim klijentima.

Računovodstveno vođenje i pravovremena analiza stanja potraživanja trenutno je nemoguće bez korištenja posebnih računalni programi i automatizacija računovodstva novčanih primanja. Razlog tome je povećanje količine isporuka, broja izdanih računa i ugovora o odgodi plaćanja. Pritom je moguće napraviti analizu ne samo po ugovornim stranama i razdobljima, već i identificirati za koje grupe proizvoda iu kojem cjenovnom segmentu najčešće nastaju loša i problematična potraživanja. To vam pak omogućuje točniju procjenu rizika prilikom odlučivanja o potpisivanju ugovora s određenim kupcem.

Zaključno dodajemo da u procesu upravljanja potraživanjima velika vrijednost imaju profesionalizam i visok stupanj motiviranosti osoblja uključenog u ovaj proces. Registracija svih potrebne dokumente, potvrđujući činjenicu otpreme, nametanje obveza drugoj ugovornoj strani mora biti ispunjeno točno u utvrđeni rokovi i to na primjeren način. Praksa poznaje mnogo primjera kada je dužnik oslobođen plaćanja tijekom suđenja zbog činjenice da tužitelj nije dostavio sve potrebne, ispravno izvršene dokumente koji potvrđuju činjenicu otpreme i davanja zajma.

Potraživanja se klasificiraju:

- prema dospijeću (kratkoročni - plaćanja se očekuju u roku od 12 mjeseci nakon datuma izvještavanja; dugoročni - plaćanja se očekuju više od 12 mjeseci nakon datuma izvještavanja);

- prema stupnju mogućnosti naplate (tekući - dug unutar rokova plaćanja utvrđenih ugovorom; sumnjiv - rok otplate je već prekršen, ali je tvrtka uvjerena da će sredstva biti primljena; loša - dugovanja koja su nerealna za kolekcija).

Ovisno o veličini svojih operacija, tvrtke mogu uspostaviti vlastitu klasifikaciju potraživanja.

Kako spriječiti sumnjiva i loša potraživanja

Postoji nekoliko načina da se spriječi ili minimizira loš dug.

1. Plaćanje unaprijed

Ako postoji opasnost od problema s kupcem, bolje je s njim sklopiti ugovor o avansnom plaćanju. Štoviše, plaćanje unaprijed u ovom slučaju mora biti 100%. Tada vi kao dobavljač nećete imati problema s dugovima.

2. Osiguranje u obliku kolaterala, jamstva, bankovne garancije

3. Protudug (obveze)

Kada postoji protudug, možete relativno sigurno slati proizvode bez plaćanja unaprijed, bez kolaterala ili drugih opcija sigurnosne mreže. Ako postoji obveza prema dobavljačima, a postoji potraživanja, uvijek ih je moguće pokriti ofsetom.

4. Akreditiv

Ovo je prilično egzotična opcija, iako nezasluženo zaboravljena. Akreditiv je jedan od oblika bezgotovinskog plaćanja, čije je značenje sljedeće: kada obje strane ugovora (na primjer, za opskrbu) ne vjeruju jedna drugoj (to jest, dobavljač ne vjeruje kupca, jer se boji da neće platiti, a kupac se boji avansno platiti jer niste sigurni da će dobavljač poslati robu), problem može riješiti treća neovisna strana koju zastupa banka (banka izdavatelj).

U tom slučaju banka otvara akreditiv: dio sredstava na tekućem računu kupca prenosi se na poseban račun u ovoj banci, a kupac određeno vrijeme nema pravo raspolagati tim novcem. Banka tada obavještava dobavljača da je novac za njega “rezerviran” na posebnom računu i taj novac će mu biti doznačen čim dostavi dokumente koji potvrđuju pošiljku.

Nažalost, ova usluga nije jako popularna. Vjerojatno zato što nije jeftino. No s financijskog i građanskopravnog gledišta, ovo je dobra opcija za sprječavanje gomilanja dugova.

6 metoda interne kontrole potraživanja

Mora se odmah reći da ne postoje univerzalne metode za kontrolu potraživanja. Sve je vrlo specifično, a puno ovisi o aktivnostima poduzeća, njegovom opsegu, obrađenim količinama, klijentima i tržištu na kojem poduzeće posluje. Previše je faktora koje treba uzeti u obzir. Međutim, možete se usredotočiti na nekoliko važnih kriterija.

1. Planirana razina potraživanja

Najviši dopušteni iznos potraživanja utvrđuje se obračunom. Izražava se u apsolutnim vrijednostima i/ili kao postotak prihoda.

Govorimo o iznosu duga koji tvrtka može podnijeti bez ozbiljne štete za svoje financijske i gospodarske aktivnosti. Bolje je postaviti ovaj iznos u fiksnom iznosu, to jest u rubljima. Osim toga, možete ga postaviti kao postotak prihoda.

2. Uvjeti za davanje odgode plaćanja (kredita) klijentima

Tvrtka može imati određeni rok - 15 ili 30 dana, na primjer. Ali jedan rok ne radi svima s kojima radi.

Ako je riječ o ključnom ili stalnom klijentu, tada rok za njega može biti duži. Uostalom, on u pravilu radi velike narudžbe i redovito ispunjava svoje obveze.

Ako se pojavi novi klijent za kojeg tvrtka još nije sigurna, onda ima smisla revidirati rok prema dolje. Problematični klijent treba postaviti ili minimalno razdoblje ili čak inzistirati na plaćanju unaprijed.

3. Motivacija zaposlenika

Poželjno je razviti sustav u kojem plaće zaposlenika ovisit će o dospijeću potraživanja.

4. Postupak odobravanja odgode plaćanja klijentima

Prikupljeni podaci o njemu igraju veliku ulogu u donošenju odluke o odobravanju kredita klijentu.

Možete započeti analizom informacija iz otvorenih izvora i informacija koje se traže od kupaca. Koliko su dugo na tržištu? Kojeg od njihovih partnera možete kontaktirati za povratne informacije? Koliko su točno izračunati? Mnogo vrijednih informacija za analizu može se izvući s web stranice tvrtke.

Najbolje je osobno posjetiti ured kupca. To će vam dati predodžbu o tome koliko će biti riskantno raditi s njim.

5. Utvrđivanje parametara za procjenu informacija koje daje klijent

U u ovom slučaju važno je voditi računa o raspoloživosti imovine putem koje je moguće otplatiti dug, veličini i dinamici računi za plaćanje, potencijalne financijske poteškoće i probleme s solventnošću.

6. Raspodjela odgovornosti za vođenje računa potraživanja između komercijalnih, financijskih i pravnih službi

Sve ovisi o veličini poduzeća, ali čak iu malom poduzeću ima smisla odrediti tko je za što odgovoran u poslovanju s potraživanjima i kako je odgovornost raspoređena.

S logičnog stajališta, komercijalni odjel trebao bi biti odgovoran za osiguranje odgode plaćanja i kontrolu nad tekućim potraživanjima. Područje rada pravne službe su sumnjiva i beznadna potraživanja (osobni sastanci, pregovori, korespondencija, reklamacije, tužbeni zahtjev). Računovodstvo obuhvaća knjiženje, kontrolu evidentiranja i otpisa potraživanja.

Indikator za praćenje svih kreditnih sredstava primljenih na račun poduzeća, koji omogućuje procjenu omjera ukupne financijske imovine poduzeća i duga prema vjerovnicima.

Korištenje omjera duga

Općenito, omjer zaduženosti najčešće koriste sljedeći subjekti i pojedinci:

- organizacije usko povezane s inozemnom gospodarskom djelatnošću;

- investitori koji proučavaju određeni tematski projekt i trebaju podatke koji im omogućuju da odrede njegove buduće financijske izglede;

- upravljanje pravna osoba uključeni u često utvrđivanje učinkovitosti odluka uprave u izvještajnom razdoblju;

- zajmodavci koji donose odluke o izdavanju zajmova određenom uzorku klijenata.

Izračun omjera duga

Postupak kvalitativnog izračuna omjera zaduženosti uključuje korištenje podataka dobivenih analizom financijska izvješća subjekt poduzetničke aktivnosti(SPD). Dobiveni pokazatelj omogućuje određivanje stupnja učinkovitosti poduzeća u određenom razdoblju. Osim toga, stručnjacima se daje mogućnost usporedbe djelatnosti konkretne tvrtke i jedne pravne osobe odn individualni poduzetnik s prosječnim tržišnim pokazateljima.

Za izračun omjera duga koristi se sljedeća formula:

- CD - koeficijent duga;

- SZ - ukupni dug;

- SA - ukupna imovina.

Dekodiranje omjera duga

Nakon utvrđivanja omjera duga, on se dešifrira. U ovom slučaju treba uzeti u obzir dvije bitne činjenice:

- Ako financijska imovina poduzeća su raspoređena racionalno, tada koeficijent ne prelazi raspon od 0-1;

- idealna opcija za investitore i zajmodavce je nula rezultata.

Ako tvrtka, s obzirom na vrstu kvalitete financijski instrument, ima dobru reputaciju i pouzdano drži poziciju na tržištu roba i usluga;

Omjer duga koji se približava 1 ukazuje na to da SPD uvelike ovisi o drugim ugovornim stranama. Stalni nedostatak obrtnog kapitala za proizvodnju prisiljava tvrtku da se redovito obraća zajmodavcima za pomoć, izdajući zajmove uz značajnu kamatnu stopu.

Ako tijekom postupka izračuna omjer duga prijeđe 1, tada će SPD izgubiti šanse da postane kandidat za ulaganje od strane investitora i vjerovnika. Ovaj pokazatelj je ujedno i nepobitan dokaz da je tvrtka nelikvidna i da nema financijskih sredstava potrebnih za otplatu svojih kreditnih obveza.

Obratiti pažnju! Oni SPD-ovi koji se bave neracionalnom potrošnjom kreditna sredstva, može bankrotirati. Ako njihovi vjerovnici saznaju da je omjer zaduženosti poduzeća koje se zadužuje veći od 1, tada, najvjerojatnije, dužnik čeka suđenje, čiji rezultati mogu dovesti do jednostavnog proglašenja stečaja tvrtke.

Članak je napisan za direktore i voditelje odjela prodaje koji još ne rade automatski s dugovima kupaca. Osmišljen kako bi im pomogao da brzo implementiraju proces predloška u svoje aktivnosti

Što je to

i zašto raditi s njim

Svatko tko radi u b2b ima pojma o potraživanjima ( zvat ćemo je "DZ"). To je ono što često neopravdano bilježite u svoju slobodnu imovinu - dugovanja prema vama od vaših protustranaka. DZ je normalna i razumljiva pojava, poslali ste - klijent plaća 5 dana. Za tih 5 dana (npr. u ugovoru imate rok plaćanja od 5 dana) kod njega se upisuje dug. Što se događa ako klijent ne plati nakon 5 dana? Slovo "P" - dodaje se "DZ" i rezultat je "dospjela potraživanja (OPR)". Zašto raditi s njom, jer će klijent ionako platiti? Ako ste spremni čekati godinu-tri dok ne baš savjestan klijent plati dostavu, onda možete preskočiti članak.

Popularni postupci koji se odnose na dugove druge ugovorne strane obično uključuju:

- Povratak PDZ. Da vratimo ono što smo već dužni

- Pošiljka sa daljinskim upravljačem. Da ne pogoršate svoju situaciju ako klijent svejedno ne plati.

Danas ćemo govoriti o povratku PDZ. Ovo je izravno proces iz "TOP 3" zahtjeva kupaca za automatizacijom.

Lifehack:

Gotovo svi imaju dugove, ali sustavno Samo se nekolicina bori protiv toga. Uglavnom, nije važno kako vaša tvrtka radi s njim - kroz poslovne procese ili kroz xls tablicu. Bilo koje dosljednost će dati rezultate. Poslovni procesi su cool jer će obaviti 65% nečijeg posla:

- Pokreću se kad nastane dug

- Generirajte pisma klijentu

- Pošaljite zadatke upraviteljima

- Kontrolirajte rokove plaćanja itd.

Preduvjeti

implementirati proces u život poduzeća

1. Ugovori sklopljeni s vašim klijentima moraju sadržavati sljedeće klauzule:

- po uvjetima plaćanja (ako se radi o plaćanju unaprijed i naknadno onda naznaka njihovih udjela)

- kazne i novčane kazne u slučaju kašnjenja plaćanja

Nije navedeno u ugovoru? Ne najbolja opcija, ali pomoći će članak 314. Građanskog zakonika Ruske Federacije, prema kojem se plaćanje mora dogoditi u "razumnom roku" ili u roku od 7 dana od trenutka zahtjeva nakon ispunjenja obveza.

2. Zadaci na njemu trebaju nastati spontano i sustavno. Nema sustava = nema kontrole = dodatni teret udaraca, podsjetnika i izgovora.

3. Postoji takva neugodna "bolest djeteta u trgovini igračaka" - kada želite imati i ovo i ono, a još i ovo. Trebali biste početi s jednostavnim poslovnim procesom, s minimumom događaja. Ovdje će biti želja priložiti tonu obavijesti, dogovora o rokovima od upravitelja do upravitelja... Nema potrebe. Bolje je ako je jednostavnije, ali će raditi odmah, a kasnije ćete imati vremena dovršiti lukove. Neka se zaposlenici naviknu na novi oblik rada.

4. Mora postojati odgovornost među onima koji provode proces. one. ako upravitelj dobije svoj postotak bez obzira na uplatu klijenta, tada neće biti zainteresiran za rad s PD-om.

Od čega se sastoji proces?

i koji su događaji uključeni u njega

Radni dijagram prikazan je na gornjoj slici. Ako radite kroz poslovne procese, tada trebate pokrenuti događaje sheme dan prije planiranog plaćanja prema ugovoru (ako još nema novca od klijenta). Sve opcije za rad s dugom slične su po tome što, ovisno o roku duga, određeni izvođač mora provesti određene aktivnosti za interakciju s klijentom u vezi s tim dugom. Pokušali smo spojiti iskustvo različitih implementacija i pokazati neki prosječni predložak koji se lako može promijeniti kako bi odgovarao vašim potrebama.

Postoje otprilike 4 vrste aktivnosti u procesu:

1. Klijent ima dug, ali ne kasni.

Operativni:

- voditelj klijenta

Korišteni dokumenti:

- pismo opomene za plaćanje

U tom slučaju bi se naš sustav već trebao uključiti i pokušati predvidjeti pojavu kašnjenja. Sustav sam šalje pismo klijentu podsjećajući da nema plaćanja od njega. Osim toga, kreira se zadatak za upravitelja telefonski poziv klijent.

2. Klijent ima dug, plaćanje po ugovoru kasni 1 dan.

Operativni:

- voditelj klijenta

Dokumenti:

- pismo kojim se traži ispunjenje obveza iz ugovora

- događaj u crm-u o pozivu klijentu i rezultatu komunikacije

- izborno - blokiranje pošiljaka drugoj ugovornoj strani

Sustav je zabilježio trenutak kašnjenja plaćanja i automatski podsjetio klijenta i upravitelja na taj događaj. Upravitelj mora provjeriti s klijentom datum plaćanja; ako je u roku od 7 dana, smatramo da se cijeli proces odvija "kao što je planirano". Upravitelj postavlja novi datum plaćanja, a sustav čeka da se plaćanje obradi. Preporučljivo je pribaviti jamstveno pismo od naručitelja.

Ako voditelj shvati da postoji rizik, ili klijent kaže da će platiti kasnije od 7 dana, tada se proces eskalira do voditelja odjela prodaje (ROP)

3. Plaćanje prema ugovoru kasni 2 dana

Operativni:

- voditelj Odjela prodaje (ROP)

Dokumenti:

- pismo zahtjeva prije suđenja za ispunjenje obveza iz ugovora

- događaj u crm-u o pozivu klijentu i rezultatu komunikacije

ROP se povezuje s procesom i komunicira s klijentom. Ili zakaže termin, ili u telefonskom razgovoru s klijentom razjasni razloge, odredi novi datum plaćanja u sustavu (mjere su u svakom slučaju različite i ovise o politici tvrtke). Ako datum plaćanja prekorači dopušteno razdoblje, dodatno eskalira proces.

4. Plaćanje kasni 10 ili više dana.

Operativni:

- pravna služba / zaštitarska služba

Prekoračeni su svi razumni rokovi za dugovanje – spojena je služba nadležna za konfliktne odnose. To je obično ili odvjetnik ili osiguranje. Njihov rad ovisi o politici tvrtke. Obično se unose statusi koji omogućuju praćenje u kojoj je fazi zadatak (predan je zahtjev, obračunate su kazne itd.)

Ukupno

kako ga koristiti

- Preuzmite dijagram i procesne propise

- Prilagođavamo “događaje” vašim potrebama

- Uređujemo propise, pišemo službene naredbe i pokrećemo

- Želite automatizirati? Pišite nam, mi ćemo postaviti takav proces

Takve poslovne procese automatiziramo na našem novo izdanje" ". U njemu možete prilagoditi takav predložak, staviti ga u funkciju i prilagoditi ga svojoj stvarnosti - dodati upozorenja, uključiti nove usluge u proces, dodati pokazatelje učinka za upravitelje itd. " " su ugrađeni u bazu podataka, tako da će se rad odvijati u jednom sučelju. Zanima li vas ovaj slučaj? Pišite nam, rado ćemo surađivati!

Dobri procesi!

U analizi potraživanja neki zadaci koji se na prvi pogled čine složenima često se pokažu jednostavnima. Vi samo trebate razumjeti njihovu bit i koristiti Excel za njihovo rješavanje. Naučimo s općeg popisa prepoznati one klijente čiji je iznos duga veći od pravnih troškova.

Izračun broja dana kašnjenja

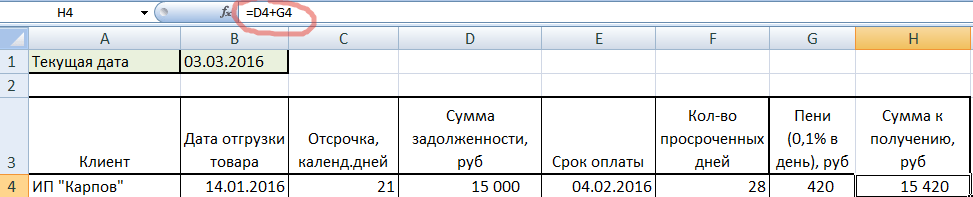

Situacija u kojoj je potrebno identificirati kupce s dugom može se pojaviti u poduzeću koje radi s odgođenim plaćanjem. To jest, na primjer, roba se šalje 1., a kupcu se daje odgoda od 2 tjedna. one. uplatu mora izvršiti do 15. Kreirajmo osnovno izvješće o potraživanjima u Excelu da bismo razumjeli načelo.

U ćeliji B2 trenutni datum nije zapisan brojevima, već formulom, tako da se pri otvaranju dokumenta uvijek unosi trenutni datum. Stupac s datumima otpreme robe prikazuje se u formatu DATUM, a s iznosima duga - u financijskom formatu.

Da biste izračunali broj dana kašnjenja potraživanja, trebate oduzeti trenutni datum od stvarnog datuma na koji je plaćanje trebalo biti izvršeno. Dodajmo još jedan stupac u koji upisujemo jednostavnu formulu: datumu otpreme dodajemo broj dana odgode. I proširite formulu do kraja tablice.

Po potraživanjima se pokazalo da je IP “Karpov”, primjerice, trebao platiti dug 4. veljače, a danas je već 3. ožujka. Ali samostalni poduzetnik “Strigunova” ima još 6 dana da plati, jer... rok mu je 9. ožujka.

Sada izbrojimo broj dana kašnjenja, ne zaboravljajući promijeniti format ćelija novog stupca u numerički.

one. od tekućeg datuma oduzeli smo datum plaćanja i dobili broj dana kašnjenja. Imajte na umu da je ćelija B1 apsolutna (okružena znakovima $), tako da ostaje ista dok povlačite kroz formulu. Usput, dobili smo dvije negativne vrijednosti. To znači da IP “Strigunova” i IP “Malyshev” još uvijek imaju 6 odnosno 2 dana za plaćanje.

Obračun kazni za razdoblje kašnjenja

Kašnjenja klijenata ne bi trebala proći nekažnjeno. Stoga naplaćujemo kaznu od 0,1% za svaki dan kašnjenja. Pomnožimo 0,1% s iznosom duga i brojem dana kašnjenja.

Za sada ćemo sakriti dva klijenta bez duga, označena crvenom bojom. Ali nećemo ga maknuti s popisa, tako da će se dug automatski obračunati kada tjedan dana kasnije otvorite isti dokument. Odaberite oba retka, kliknite desnom tipkom miša i odaberite SAKRIJ.

Isprekidani niz redaka podsjeća nas da imamo još dva klijenta.

Izračun stope refinanciranja na dan namire

Druga opcija za obračun kamate na iznos duga je ovisno o stopi refinanciranja na dan podmirenja. Recimo da je 10%. Stopu množimo s brojem dana kašnjenja i iznosom duga podijeljenim s 365.

Vidimo da su kazne s ovim izračunom ispale manje nego s dodatkom od 0,1% za svaki dan kašnjenja. Stoga zaključujemo koji način izračuna kamata je isplativije navesti u ugovoru.

Kako prepoznati beskrupulozne klijente

Ostaje glavna stvar: identificirati željene klijente. Prvo, zbrojimo dug i nastale kazne po stopi od 0,1%.

Pretpostavimo da pravni troškovi iznose 5000 rubalja po klijentu. Izračunajmo u nastavku iznos koji možemo dobiti nakon podnošenja tužbe protiv onih koji imaju dug veći od 5000. Da bismo to učinili, trebat će nam funkcija SUMIF.

Prvi argument: raspon u kojem će se kriterij pretraživati. Drugo: stvarni kriterij, (>5000). Treći: raspon zbrajanja (poklapa se s prvim). I ne zaboravite oduzeti skrivene Strigunova i Malysheva (H12 i H13). Dobivamo 73984 rubalja.

Kako biste brzo odredili koga treba tužiti, možete koristiti funkciju IF. Zapišimo to u novi stupac.

Formulu možete pročitati ovako: ako ukupni iznos duga premašuje 5000 rubalja (H4>5000), onda ga podnosimo sudu. U suprotnom ispisujemo razmak. Tako smo identificirali klijente čiji iznos duga premašuje sudske troškove.

Uljukajev, Navka i Patrušev

Povrat poreza na dohodak za liječenje: postupak prijave i izračun iznosa odbitka

Zamjena uvoza - što je to?

OSAGO minimalno razdoblje osiguranja

Sažetak: Konkurencija, njezino mjesto i uloga u suvremenom tržišnom gospodarstvu Proučavanje novog gradiva