- Chapitre 1. Dispositions générales

- Chapitre 2. Modalités d'acceptation pour exécution, de rappel, de retour (annulation) des ordres et procédure de leur exécution

- Chapitre 3. Caractéristiques des procédures d'acceptation pour exécution des ordres des participants au système de paiement

- Chapitre 4. Modalités d'exécution des ordres et ordre de leur exécution

- Chapitre 5. Règlements par ordres de paiement

- Chapitre 6. Règlements au titre de la lettre de crédit

- Chapitre 7. Règlements par ordres de recouvrement

- Chapitre 8. Paiements par chèques

- Chapitre 9. Paiements sous forme de transfert de fonds à la demande du destinataire des fonds (prélèvement automatique)

- Chapitre 10. Dispositions finales Annexe 1. Liste et description des détails de l'ordre de paiement, de l'ordre d'encaissement, de la demande de paiement Annexe 2. Formulaire 0401060 « Ordre de paiement » Annexe 3. Formulaire 0401060 « Ordre de paiement » (numérotation des champs du formulaire) Annexe 4. Formulaire 0401071 « Ordre d'encaissement" Annexe 5. Formulaire 0401071 "Ordre d'encaissement" (numérotation des champs du formulaire) Annexe 6. Formulaire 0401061 "Demande de paiement" Annexe 7. Formulaire 0401061 "Demande de paiement" (numérotation des champs du formulaire) Annexe 8. Liste et description du paiement détails de la commande Annexe 9. Formulaire 0401066 « Ordre de paiement » Annexe 10. Formulaire 0401066 « Ordre de paiement » (numérotation des champs du formulaire) Annexe 11. Le nombre maximum de caractères dans les détails d'un ordre de paiement, d'un ordre d'encaissement, d'une demande de paiement, d'un ordre de paiement , compilé électroniquement Annexe 12. La procédure permettant au destinataire des fonds de générer un identifiant unique de paiement et son contrôle par la banque du payeur en cas de transfert de fonds vers le compte bancaire du destinataire ouvert dans le but d'identifier le paiement Annexe 13. Procédure pour le contrôle d'une commande, au détail 110 dont est indiqué le code de paiement

Règlement de la Banque de Russie du 19 juin 2012 N 383-P

"Sur les règles d'exécution des virements Argent"

Avec modifications et ajouts de :

15 juillet 2013, 29 avril 2014, 19 mai, 6 novembre 2015, 5 juillet 2017, 11 octobre 2018

Ce règlement a été élaboré sur la base de la loi fédérale du 27 juin 2011 N 161-FZ « sur le système national de paiement » (Recueil de la législation Fédération Russe, 2011, N 27, art. 3872), loi fédérale du 10 juillet 2002 N 86-FZ "sur Banque centrale Fédération de Russie (Banque de Russie)" (Législation collective de la Fédération de Russie, 2002, n° 28, art. 2790 ; 2003, n° 2, art. 157 ; N 52, art. 5032 ; 2004, n° 27, art. .2711, article 3233, article 2006, article 1151; Art. 2010, art. 5756 ; 48, art. 6728), loi fédérale "sur les banques et bancaire"(tel que modifié par la loi fédérale n° 17-FZ du 3 février 1996) (Vedomosti du Congrès des députés du peuple de la RSFSR et du Soviet suprême de la RSFSR, 1990, n° 27, art. 357 ; Recueil de la législation de la Fédération de Russie, 1996, n° 6, art. 492 ; 1998, n° 3829, art. 3469 ; 3117; article 31; article 22, article 4011; article 15; . 2010, N 775 ; 7351) et conformément à la décision du Conseil d'administration de la Banque de Russie (procès-verbal de la réunion du Conseil d'administration de la Banque de Russie du 15 juin 2012 N 11) établit les règles de transfert de fonds par la Banque de Russie, les établissements de crédit (ci-après collectivement appelés banques) sur le territoire de la Fédération de Russie à la monnaie de la Fédération de Russie.

Immatriculation N 24667

Le règlement établit de nouvelles règles pour le transfert de fonds en roubles par la Banque centrale et les établissements de crédit en Russie. Cela est dû à l'adoption de la loi sur le système national de paiement. Les réglementations de la Banque centrale sur les paiements autres qu'en espèces en Russie ne sont plus en vigueur (à l'exception de la partie II et d'un certain nombre d'annexes).

La nouvelle disposition s'applique à tous les clients établissements de crédit(autant les personnes physiques que les personnes morales). Cela s'applique au transfert de fonds avec la participation de la Vnesheconombank.

Les banques transfèrent des fonds entre comptes bancaires sans les ouvrir sur la base d'ordres de transfert.

Les formes suivantes de paiements autres qu'en espèces sont proposées : ordres de paiement ; par lettre de crédit ; ordres de recouvrement ; chèques; transfert de fonds à la demande du destinataire - prélèvement automatique (auparavant il y avait des demandes de paiement) ; traduction monnaie électronique(auparavant, cela n'était pas fourni).

Lors du transfert de fonds, les transactions en espèces sont également identifiées comme des étapes intermédiaires (par exemple, émission à des destinataires individuels et réception par des payeurs individuels).

La réglementation précédente sur les paiements autres qu'en espèces réglementait, entre autres, les paiements via les comptes de correspondants (sous-comptes) des établissements de crédit (succursales) ouverts auprès de la Banque centrale. Par l'intermédiaire de comptes de correspondants auprès d'autres établissements de crédit et de comptes de règlement interprofessionnels. La procédure recommandée pour refléter les principales opérations dans la comptabilité des établissements de crédit lors des règlements via les comptes LORO, NOSTRO et via les comptes de règlement intersuccursales a été donnée. Il n'y a pas de telles sections dans le nouveau règlement.

Il est précisé que les banques approuvent les documents internes contenant la procédure d'établissement des ordres de virement, leur acceptation pour exécution, leur rappel, leur retour (annulation) et leur exécution.

Le règlement entre en vigueur 10 jours après sa publication officielle, sauf exceptions. Chapitre 3, consacré aux spécificités de l'exécution des procédures d'acceptation des ordres des participants pour exécution Système de paiement, entre en vigueur le 1er janvier 2013. Exigences définissant le nombre maximum de caractères dans les mentions de paiement, les ordres d'encaissement, les demandes de paiement, les ordres établis en en format électronique, - à partir du 1er avril 2013

Règlement de la Banque de Russie du 19 juin 2012 N 383-P « Sur les règles de transfert de fonds »

Immatriculation N 24667

Le présent règlement entre en vigueur 10 jours après le jour de sa publication officielle, à l'exception des

Commentaire du Règlement de la Banque de Russie du 19 juin 2012 N 383-P « Sur les règles de transfert de fonds »

La Banque de Russie a élaboré un règlement sur les règles permettant aux banques et aux organismes de crédit d'effectuer des transactions en monnaie nationale sur le territoire de la Fédération de Russie. Nous proposons à nos lecteurs un aperçu des principales dispositions du document.

Questions générales concernant les transferts d'argent

Le Règlement de la Banque de Russie n° 383-P du 19 juin 2012 « Sur les règles permettant aux banques et aux établissements de crédit de transférer des fonds en monnaie nationale sur le territoire de la Fédération de Russie » réglemente les procédures d'acceptation pour exécution, rappel, retour (annulation ) des ordres et la procédure de leur exécution, ainsi que les caractéristiques des calculs, incl. au moyen d'ordres de paiement, de lettres de crédit, d'ordres d'encaissement, de chèques, ainsi que sous forme de prélèvement automatique ou sous forme de virement électronique de fonds.

Selon le Règlement, les banques sont tenues de transférer des fonds - à la fois via des comptes bancaires et sans ouvrir de comptes bancaires - dans le cadre des formulaires applicables sur la base d'ordres pertinents établis par les payeurs, les destinataires de fonds, ainsi que les personnes ou organismes. habilité par la loi à émettre des ordres sur les comptes bancaires des payeurs ou des banques. Les formes de paiements autres qu'en espèces sont choisies par les payeurs, les destinataires de fonds - personnes morales (y compris les banques), personnes physiques - de manière indépendante et peuvent être prévues dans des accords conclus par eux avec leurs contreparties. Précisons que les bénéficiaires de fonds peuvent également être des collecteurs de fonds - les autorités chargées de l'exécution, les autorités fiscales et les autorités qui, conformément à loi fédérale les fonds collectés sont transférés.

Les banques transfèrent des fonds vers des comptes bancaires par:

- débiter des fonds des comptes bancaires des payeurs et créditer des fonds sur les comptes bancaires des destinataires ;

- débiter des fonds des comptes bancaires des payeurs et émettre des espèces aux destinataires - particuliers ;

- débiter les fonds des comptes bancaires des payeurs et augmenter le solde EDS des destinataires.

Les organismes de crédit transfèrent des fonds sans ouvrir de compte bancaire, y compris en utilisant des moyens de paiement électroniques, en :

- acceptation d'espèces, instructions du payeur - individuel et créditer les fonds sur le compte bancaire du destinataire des fonds ;

- accepter des espèces, des ordres du payeur - un particulier et émettre des espèces au destinataire - un particulier ;

- acceptation d'espèces, ordres du payeur - un particulier et augmentation du solde de la monnaie électronique du destinataire ;

- réduire le solde de la monnaie électronique du payeur et créditer les fonds sur le compte bancaire du destinataire ;

- réduire le solde de la monnaie électronique du payeur et émettre des espèces au destinataire des fonds - un particulier ;

- réduire le solde de l’EDS du payeur et augmenter le solde de l’EDS du bénéficiaire.

Note. Les établissements de crédit approuvent les documents internes - instructions, règlements, etc., contenant la procédure d'établissement des ordres, la procédure d'exécution des procédures d'acceptation pour exécution, de rappel, de retour (annulation) des ordres, la procédure d'exécution des ordres, ainsi que d'autres dispositions sur l'organisation des activités des organismes de crédit pour mettre en œuvre le transfert de fonds dans un délai d'un an à compter de la date d'entrée en vigueur du Règlement.

Il est à noter que le transfert de fonds peut être effectué par la banque avec remboursement ultérieur conformément à l'accord de la banque du payeur des fonds à hauteur des montants des ordres exécutés par la banque du destinataire. Le transfert de fonds peut également être effectué avec la participation d'une banque autre que la banque du payeur et de la banque du destinataire (banque intermédiaire).

Les transferts de fonds sont effectués par les banques sur ordres des clients, des collecteurs de fonds, des banques (ci-après dénommées expéditeurs d'ordres) sous forme électronique, incl. par moyen de paiement électronique ou sur papier. Les ordres sont établis par les expéditeurs d'ordres, indiquant les coordonnées établies par la banque, permettant à la banque de transférer des fonds, et selon les formulaires établis par la banque ou le destinataire des fonds en accord avec la banque. Le nombre d'exemplaires des ordres papier est fixé par la banque.

Note. La composition des détails des ordres d'ordre de paiement, d'ordre d'encaissement, de demande de paiement, d'ordre de paiement est déterminée par les annexes 1 et 8 du Règlement, les numéros de détails - par les annexes 3, 5, 7 et 10 du Règlement, et le formes des documents répertoriés (sur papier) - par les annexes 2, 4, 6 et 9 du Règlement.

Les banques utilisent des ordres pour radier (créditer) des fonds selon compte bancaire(si la banque est le destinataire des fonds (payeur)) ou pour transférer des fonds sans ouvrir de compte bancaire, y compris le transfert de monnaie électronique (si la banque est le destinataire des fonds).

Sur la base de l'ordre du payeur, incl. sous forme de demande (un accord avec elle), la banque du payeur peut établir un (des) ordre(s) et effectuer des virements ponctuels et (ou) périodiques de fonds vers le compte bancaire du payeur ou sans ouvrir de compte bancaire à le payeur, incl. en utilisant un moyen de paiement électronique, à une certaine date et (ou) période, ainsi qu'à la survenance de conditions précisées par ordre (accord) d'un montant déterminé par le payeur, au destinataire des fonds dans cette banque ou une autre. Sur la base de l'ordre du destinataire des fonds, incl. établi sous forme de demande (un accord avec elle), la banque du bénéficiaire des fonds peut établir un ordre (instructions) et procéder à une présentation ponctuelle et (ou) périodique des ordres du bénéficiaire des fonds à le compte bancaire du payeur ouvert dans cette banque ou une autre, ou dans le but de transférer l'argent électronique du payeur à une certaine date et (ou) période, ainsi qu'à la survenance de conditions spécifiées par arrêté (accord) pour un montant déterminé par le bénéficiaire des fonds.

Le payeur peut, conformément à la convention, établir un ordre d'un montant total avec un registre, qui comprend les ordres d'un groupe prioritaire, afin de transférer des fonds à plusieurs destinataires de fonds desservis par une seule banque. Dans les cas prévu par l'accord, le payeur peut également établir un ordre d'un montant commun auprès du registre afin de transférer des fonds à plusieurs destinataires de fonds desservis par des banques différentes.

Le bénéficiaire des fonds peut, conformément à l'accord, établir un ordre pour le montant total avec un registre comprenant les ordres d'un groupe prioritaire, qui indique les payeurs desservis par une banque. Dans les cas prévus par la convention, le bénéficiaire des fonds peut également établir un arrêté indiquant des informations sur les payeurs desservis par les différentes banques.

Le registre contient des informations sur les banques des destinataires de fonds (banques payeuses), les destinataires de fonds (payeurs), les montants des destinataires de fonds (payeurs), les dates, les numéros d'ordre et l'objet du paiement (objectifs de paiement), ainsi que le total nombre de commandes. Si le registre est envoyé séparément de la commande pour le montant total, il indiquera alors le montant total des commandes incluses dans le registre, ainsi que le numéro et la date de la commande pour le montant total. Le montant inscrit au registre doit correspondre au montant précisé dans la commande pour le montant total. De plus, en accord avec la banque, le payeur peut indiquer des informations complémentaires dans le registre.

La banque, sur la base des ordres acceptés pour exécution, des ordres d'un montant total avec registres soumis à la banque, peut établir un ordre d'un montant total avec le registre, qui comprend les ordres d'un groupe prioritaire.

Le registre indique le montant total et le nombre total de commandes, des informations sur les payeurs ou le payeur (dans les cas prévus par la loi ou l'accord fédéral), les destinataires de fonds ou le destinataire de fonds gérés par cette banque ou une autre, contenant les détails prévus à l'accord, suffisant pour créditer les fonds sur les comptes bancaires des destinataires des fonds, l'émission d'espèces aux destinataires des fonds, le montant de chaque commande.

Les dates, les numéros de commande et les informations sur l'objet du paiement (objectifs du paiement) sont indiqués dans le registre s'ils sont inclus dans les commandes. Afin de bien effectuer le transfert de fonds, la banque a le droit d'établir des ordres sur la base des ordres acceptés pour exécution auprès des expéditeurs d'ordres, tout en s'assurant :

- l'immuabilité des coordonnées des ordres précisées par les expéditeurs des ordres, à l'exception des coordonnées de la banque du payeur (lors de l'établissement de l'ordre), des banques intermédiaires, ainsi que des cas prévus par la Directive de la Banque de Russie du 15 mars 2010 N 2410-U ;

- possibilité de reproduction, incl. sur demande, sous forme électronique et sur papier (dans les formes établies pour les ordres concernés), acceptés pour exécution et ordres exécutés sous forme électronique.

Le transfert de fonds par carte de paiement est effectué en tenant compte des caractéristiques prévues par le règlement de la Banque de Russie n° 266-P du 24 décembre 2004, et le transfert de fonds par mandat bancaire - en tenant compte des caractéristiques prévues par la Banque. de Russie Directive n° 2360-U du 11 décembre 2009. Il convient de souligner que lors de l'exécution des ordres, les banques n'interviennent pas dans les relations contractuelles des clients (les créances mutuelles entre le payeur et le destinataire des fonds, à l'exception de celles nées de la faute des banques, sont résolues de la manière établie par la loi fédérale sans la participation des banques, dans cas général- devant un tribunal).

La procédure d'exécution des procédures d'acceptation pour exécution, de rappel et de retour (annulation) des commandes

La procédure générale d'exécution des procédures d'acceptation pour exécution, de révocation et de retour (annulation) des ordres est déterminée par le Ch. 2 Dispositions.

Note. Les spécificités des procédures d'acceptation des ordres des participants au système de paiement pour exécution sont détaillées au chapitre. 3 Dispositions et ne sont pas considérées dans le cadre du présent article.

Ainsi, la procédure d'acceptation des ordres d'exécution comprend :

a) certification du droit de disposer des fonds (certification du droit d'utiliser moyens électroniques paiement);

b) contrôle de l'intégrité des commandes ;

c) contrôle structurel des commandes ;

d) contrôle des valeurs des détails de la commande ;

d) contrôle de la suffisance de trésorerie.

La procédure d'acceptation pour exécution de l'ordre du payeur, qui nécessite, conformément à la loi fédérale, le consentement d'un tiers pour disposer des fonds du payeur, comprend également le contrôle de la disponibilité d'un tel consentement du tiers. La procédure d'acceptation pour exécution de l'ordre du destinataire des fonds nécessitant l'acceptation du payeur comprend également le contrôle de la présence de l'acceptation du payeur donnée au préalable (réception de l'acceptation du payeur).

Veuillez noter que les banques ont le droit d'établir en outre, incl. dans les contrats, d’autres procédures d’acceptation des ordres pour exécution, par exemple l’enregistrement des ordres, le contrôle de leur duplication, l’obtention de l’accord de l’établissement de crédit du payeur pour une opération utilisant un moyen de paiement électronique, etc.

La procédure d'exécution des procédures d'acceptation des ordres d'exécution (ainsi que les procédures de rappel, de retour (annulation) des ordres), incl. ordres pour le montant total avec registres, est établi par les établissements de crédit et communiqué aux clients, collecteurs de fonds, établissements de crédit dans des contrats, des documents expliquant la procédure d'acceptation des ordres d'exécution (instructions, lettres, etc.), ainsi que par affichage pertinent informations dans les zones de service client.

La certification du droit de disposer de fonds lors de l'acceptation d'un ordre sous forme électronique pour exécution est effectuée par la banque en vérifiant une signature électronique, un analogue d'une signature manuscrite et (ou) des codes, des mots de passe et d'autres moyens pour confirmer que le la commande sous forme électronique a été établie par la ou les personnes compétentes.

Certification du droit de disposer des fonds lors de l'acceptation d'un ordre d'exécution sur papier, à l'exception d'un ordre d'un particulier de virement de fonds sans ouverture de compte bancaire sur papier, est exécuté par la banque en vérifiant la présence et la conformité d'une (des) signatures manuscrites et d'une empreinte de sceau (le cas échéant) avec le échantillons déclarés à la banque dans la carte avec échantillons de signatures et empreinte imprimée.

Lorsqu'il accepte pour exécution un ordre de virement d'un particulier sans ouverture de compte bancaire sur papier, l'établissement de crédit vérifie la présence d'une signature manuscrite. La certification du droit d'utiliser un moyen de paiement électronique est effectuée par un établissement de crédit en vérifiant le numéro, le code et (ou) tout autre identifiant du moyen de paiement électronique.

Le contrôle de l'intégrité des ordres sous forme électronique est effectué par la banque en vérifiant l'immuabilité des détails de la commande, le contrôle de l'intégrité des ordres sur papier - en vérifiant l'absence de Modifications effectuées(corrections). L'enregistrement des commandes s'effectue dans l'ordre établi par la banque, indiquant la date de réception de la commande, tandis que les commandes des collecteurs de fonds sont soumises à un enregistrement obligatoire.

Le contrôle structurel d'une commande sous forme électronique est effectué par la banque en vérifiant les détails établis et le nombre maximum de caractères dans les détails de la commande, le contrôle structurel d'une commande sur papier - en vérifiant la conformité de la commande avec le formulaire établi. Lors de l'acceptation d'un ordre papier pour exécution à l'aide des technologies de codage (numérique, barre), la localisation des codes est vérifiée dans un endroit libre de préciser les détails, et le contrôle des valeurs de ces derniers s'effectue par vérification dans le manière établie par la banque (en tenant compte des exigences de la loi, des valeurs des détails de la commande, de leur recevabilité et de leur conformité).

Dès réception d'un ordre du payeur qui, conformément à la loi fédérale, nécessite le consentement d'un tiers pour disposer des fonds du payeur, la banque du payeur surveille la disponibilité du consentement du tiers de la manière établie par la loi et le accord. Précisons que le consentement d'un tiers à la disposition des fonds du payeur peut être donné de la manière prévue par l'accord, incl. en établissant un ordre, une demande d'un tiers, en signant par un tiers l'ordre du payeur ou à la disposition du payeur dans un lieu libre de précisions.

A réception d'un ordre du bénéficiaire de fonds nécessitant l'acceptation du payeur, la banque du payeur contrôle la présence d'une acceptation du payeur préalablement donnée ou, en l'absence d'une acceptation du payeur préalablement donnée, reçoit l'acceptation du payeur. Cette acceptation par le payeur peut être donnée au préalable dans un accord entre la banque du payeur et le payeur et (ou) sous la forme d'un message ou d'un document séparé, incl. une demande d'acceptation préalable établie par le payeur, indiquant les informations :

- sur le montant de l'acceptation ou la procédure pour sa détermination ;

- sur le destinataire des fonds qui a le droit de soumettre des commandes sur le compte bancaire du payeur ;

- sur l’obligation du payeur et l’accord principal, incl. dans les cas prévus par la loi fédérale, une indication de la possibilité (impossibilité) d'exécution partielle de la commande ;

- les autres informations.

Cette acceptation doit être émise au préalable avant la présentation de l'ordre du bénéficiaire des fonds relatif à un ou plusieurs comptes bancaires du payeur, un ou plusieurs destinataires de fonds, un ou plusieurs ordres du bénéficiaire des fonds.

Cette acceptation préalable du payeur sous la forme d'un document séparé (message) est signée électroniquement signature électronique, un analogue d'une signature manuscrite et (ou) est certifié par des codes, des mots de passe et d'autres moyens permettant de confirmer qu'un document ou un message sous forme électronique a été établi par le payeur ou une ou plusieurs personnes autorisées, et sous la forme d'un document séparé (message) sur papier - une signature manuscrite (signatures) du payeur (payeurs) et une empreinte de sceau (le cas échéant) selon les échantillons déclarés à la banque dans la carte avec des échantillons de signatures et de sceau empreintes.

Si le résultat du contrôle de la présence d’une acceptation préalable par le payeur est positif, la banque du payeur contrôle la suffisance des fonds sur le compte bancaire du payeur. Si l'ordre du destinataire des fonds ne respecte pas les conditions d'acceptation préalable du payeur, l'ordre du destinataire des fonds fait l'objet d'un retour, sauf si la convention prévoit l'obligation pour la banque payeuse de demander l'acceptation du payeur dans ce cas.

Si le résultat du contrôle de la présence d'une acceptation préalablement donnée du payeur est négatif, incl. si la possibilité d'exécution partielle n'est pas prévue par les termes de l'acceptation préalable du payeur, l'ordre du destinataire des fonds est soumis au transfert au payeur selon les modalités fixées par la convention, afin de recevoir l'acceptation du payeur par la banque du payeur. La réception de l'acceptation du payeur s'effectue par la banque du payeur en transmettant l'ordre ou la notification d'acceptation du destinataire au payeur et en recevant l'acceptation du payeur (refus d'acceptation) avec l'établissement d'une demande d'acceptation (refus d'acceptation) du payeur.

Une demande d'acceptation (refus d'acceptation) du payeur est établie par le payeur indiquant le numéro, la date, le montant de l'ordre du bénéficiaire des fonds, le montant de l'acceptation (refus d'acceptation), les coordonnées du payeur, du destinataire de fonds, banque du payeur, banque du destinataire, signature du payeur. La demande d'acceptation (refus d'acceptation) du payeur peut inclure d'autres détails établis par la banque.

Dès réception de l'acceptation du payeur, la banque du payeur contrôle la suffisance des fonds sur le compte bancaire du payeur. Dès réception d'un refus de l'acceptation du payeur ou de non-réception de l'acceptation du payeur dans le délai fixé par la loi fédérale et l'accord, l'ordre du bénéficiaire des fonds est soumis à restitution (annulation) par la banque du payeur.

Dès réception de l'acceptation partielle du payeur, la banque du payeur adresse une notification à l'expéditeur de la commande sous forme électronique concernant la réception de l'acceptation partielle du payeur ou fournit une copie de la demande d'acceptation (refus d'acceptation) du payeur sur papier indiquant la date , en apposant le cachet de la banque et la signature de la personne habilitée de la banque au plus tard un jour ouvrable, suivant le jour de la réception de l'acceptation partielle par le payeur.

En cas de refus de l'acceptation du payeur (non-réception de l'acceptation du payeur), la banque du payeur adresse à l'expéditeur de l'ordre un avis de refus de l'acceptation du payeur ou de non-réception de l'acceptation du payeur, indiquant la date et apposant le le cachet de la banque et la signature de la personne habilitée de la banque sur l'avis papier au plus tard le jour ouvrable suivant le jour du refus d'acceptation par le payeur, ou le jour ouvrable, au plus tard, où l'acceptation du payeur doit être reçue (récépissé une demande d'acceptation (refus d'acceptation) du payeur est confirmée au payeur par la banque du payeur immédiatement après réception de la demande d'acceptation (refus d'acceptation) du payeur).

Le contrôle de la suffisance des fonds sur le compte bancaire du payeur est effectué par la banque du payeur lors de l'acceptation pour exécution de chaque ordre à plusieurs reprises ou une fois de la manière établie par la banque. La suffisance des fonds sur le compte bancaire du payeur est déterminée sur la base du solde des fonds sur le compte bancaire du payeur en début de journée et en tenant compte des montants de fonds radiés (émis) du compte bancaire du payeur et crédités à le compte bancaire du payeur avant de déterminer la suffisance des fonds pour le compte bancaire du payeur. Dans les cas prévus par la loi ou la convention, la suffisance des fonds sur le compte bancaire du payeur est déterminée en tenant compte :

- les montants de fonds susceptibles d'être débités du compte bancaire du payeur et (ou) crédités sur le compte bancaire du payeur sur la base d'ordres acceptés pour exécution et non exécutés jusqu'à ce que la suffisance des fonds sur le compte bancaire du payeur soit déterminée ;

- les montants des crédits accordés par la banque du payeur conformément à la convention en cas d'insuffisance de fonds sur le compte bancaire du payeur (découvert) ;

- d'autres sommes d'argent - conformément à la loi ou à l'accord fédéral.

S'il y a suffisamment de fonds sur le compte bancaire du payeur, les ordres sont soumis à exécution dans l'ordre de réception des ordres à la banque, réception de l'acceptation du payeur, à moins que la législation ou l'accord ne prévoie une modification de cet ordre.

Lorsque les opérations sur le compte bancaire du payeur sont suspendues conformément à la loi fédérale, les ordres spécifiés sont placés dans une file d'attente d'ordres en attente d'autorisation d'effectuer des opérations. S'il n'y a pas suffisamment de fonds sur le compte bancaire du payeur - une personne morale, un entrepreneur individuel, une personne physique exerçant une pratique privée conformément à la législation de la Fédération de Russie, un organisme de crédit, après avoir vérifié la suffisance des fonds en banque compte (à plusieurs reprises ou une fois), les ordres ne sont pas acceptés par la banque pour exécution et sont renvoyés (annulés) aux expéditeurs d'ordres au plus tard le jour ouvrable suivant le jour de réception de l'ordre ou le jour de réception de l'acceptation du payeur, à l'exception de:

- ordres de transfert de fonds vers les budgets système budgétaire Fédération de Russie, ainsi que les ordres du même ordre et antérieurs de débit de fonds d'un compte bancaire établi par la loi fédérale ;

- ordres des collecteurs de fonds;

- ordres acceptés par la banque pour exécution ou présentés par la banque conformément à la convention.

Les ordres acceptés pour exécution sont placés par la banque dans la file d'attente des ordres non exécutés à temps pour un contrôle plus approfondi de la suffisance des fonds sur le compte bancaire du payeur et l'exécution des ordres dans les délais et par ordre de priorité pour le débit des fonds du compte bancaire. , qui sont établis par la loi fédérale. Lors du passage d'une commande dans la file d'attente des commandes en retard, la banque adresse une notification à l'expéditeur de la commande sous la forme établie par la banque, ou restitue une copie de la commande sur papier au plus tard le jour ouvrable suivant celui de la commande. a été placé dans la file d’attente des commandes en retard.

Dans un ordre placé dans la file d'attente des ordres non exécutés à temps, la banque indique la date à laquelle l'ordre a été placé dans la file d'attente. Lors du placement de l'ordre du destinataire des fonds, présenté à la banque du payeur via la banque du destinataire, dans la file d'attente des ordres non exécutés à temps, la notification spécifiée est envoyée par la banque du payeur à la banque du destinataire pour transfert au destinataire du fonds.

Lorsque les opérations sur le compte bancaire du payeur sont suspendues conformément à la loi fédérale, les commandes qui se trouvent dans la file d'attente des commandes non exécutées soumises à suspension sont placées dans la file d'attente des commandes en attente d'autorisation d'effectuer des transactions. Lorsque la suspension des opérations sur le compte bancaire du payeur est annulée, les ordres spécifiés sont soumis à exécution s'il y a suffisamment de fonds sur le compte bancaire du payeur ou sont placés dans la file d'attente des ordres non exécutés à temps s'il n'y a pas suffisamment de fonds sur le compte bancaire du payeur. compte bancaire dans la séquence de passation des commandes en file d'attente avant la suspension des transactions sur le compte bancaire du payeur .

S'il n'y a pas suffisamment de fonds sur le compte bancaire du payeur - un particulier, les ordres, sauf disposition contraire de la loi ou d'un accord, ne sont pas acceptés par la banque pour exécution et sont restitués (annulés) au plus tard le jour ouvrable suivant le jour où l'ordre a été reçu (la suffisance des fonds pour les ordres acceptés pour exécution afin de transférer des fonds sans ouvrir de compte bancaire, elle est déterminée par l'établissement de crédit en fonction du montant des fonds fournis par le client). Veuillez noter qu'une file d'attente des ordres non exécutés à temps pour les comptes bancaires des payeurs - particuliers n'est pas maintenue.

Lors de la réalisation d'opérations par moyen de paiement électronique, l'établissement de crédit du bénéficiaire des fonds, dans les cas prévus par la convention, reçoit l'accord de l'organisme de crédit du payeur pour effectuer l'opération par moyen de paiement électronique (ci-après dénommé comme autorisation). Si le résultat de l’autorisation est positif, l’établissement de crédit du payeur est tenu de fournir les fonds à l’établissement de crédit du bénéficiaire selon les modalités prévues par la convention.

Dans la commande reçue, la banque du payeur indique la date de réception de la commande par la banque du payeur, et la banque du destinataire indique la date de réception de la commande par la banque du destinataire. Si les résultats des procédures d'acceptation d'un ordre d'exécution sous forme électronique sont positifs, la banque accepte l'ordre d'exécution et adresse à l'expéditeur de l'ordre une notification sous forme électronique d'acceptation de l'ordre d'exécution, indiquant les informations permettant l'expéditeur de la commande pour identifier la commande et la date de son acceptation pour exécution. Si un ordre est placé dans la file d'attente des ordres non exécutés à temps, la banque indique dans l'ordre et dans la notification sous forme électronique la date à laquelle l'ordre a été placé dans la file d'attente.

Si les résultats des procédures d'acceptation d'un ordre d'exécution sous forme électronique sont négatifs, la banque n'accepte pas l'ordre d'exécution et adresse à l'expéditeur de l'ordre une notification sous forme électronique d'annulation de l'ordre indiquant les informations permettant l'expéditeur de la commande pour identifier la commande annulée, la date de son annulation, ainsi que le motif de l'annulation, qui peut être indiqué sous la forme d'un code établi par la banque et porté à la connaissance de l'expéditeur de la commande .

Si les résultats des procédures d'acceptation pour exécution d'un ordre papier, présenté en vue de transférer des fonds via un compte bancaire, sont positifs, la banque accepte l'ordre d'exécution, confirme l'acceptation de l'ordre d'exécution en indiquant la date de son acceptation pour exécution, la date de mise en file d'attente de l'ordre non exécuté dans les délais pour les ordres (lors de leur mise en file d'attente), le cachet de la banque et la signature de la personne habilitée de la banque, et renvoie une copie de l'ordre à l'expéditeur de la commande dans les formes et dans les délais prévus par le contrat, mais au plus tard le jour ouvrable suivant celui de la réception de la commande par la banque.

Si les résultats des procédures d'acceptation pour exécution d'un ordre papier remis en vue de virement de fonds via un compte bancaire sont négatifs, la banque n'accepte pas l'ordre d'exécution et le restitue à l'expéditeur de l'ordre avec la date de retour, la note bancaire indiquant le motif du retour, le cachet de la banque et la signature de la personne habilitée de la banque au plus tard le jour ouvrable suivant le jour de la réception de la commande par la banque.

Si les résultats des procédures d'acceptation pour exécution d'un ordre papier remis en vue de transférer des fonds sans ouverture de compte bancaire sont positifs, l'établissement de crédit accepte l'ordre d'exécution et immédiatement après avoir terminé les procédures d'acceptation de l'ordre d'exécution fournit l’expéditeur de l’ordre avec une copie de l’ordre sur papier ou un organisme de crédit sur papier, confirmant l’acceptation de l’ordre pour exécution, indiquant la date d’acceptation et les marques de la banque, y compris la signature de la personne autorisée de la banque.

Si les résultats des procédures d'acceptation pour exécution d'un ordre papier, présenté en vue de transférer des fonds sans ouverture de compte bancaire, sont négatifs, l'établissement de crédit n'accepte pas l'ordre d'exécution et immédiatement après avoir accompli les procédures d'acceptation du l'ordre d'exécution le renvoie à l'expéditeur de l'ordre. Précisons que la banque peut une fois confirmer le résultat positif de l'accomplissement de tout ou plusieurs procédures d'acceptation des ordres d'exécution. Un ordre est considéré comme accepté par la banque pour exécution s'il y a un résultat positif à l'accomplissement des procédures d'acceptation pour exécution prévues pour le type d'ordre correspondant, y compris lors du placement de l'ordre dans la file d'attente des ordres non exécutés à temps.

La commande peut être révoquée avant que le transfert de fonds ne devienne irrévocable. La révocation d'un ordre transmis en vue de virer des fonds sur un compte bancaire s'effectue sur la base d'une demande de révocation présentée par l'expéditeur de l'ordre à la banque. L'établissement d'une demande de révocation et la procédure d'acceptation de son exécution sont effectués par la banque de manière similaire à la procédure prévue pour la demande d'acceptation (refus d'acceptation) du payeur. La banque, au plus tard le jour ouvrable suivant celui de réception de la demande de révocation, adresse à l'expéditeur de l'ordre un avis de révocation indiquant la date, la possibilité (impossibilité du fait de l'irrévocabilité du transfert de fonds) de révocation de l'ordre et l'apposition du cachet bancaire et de la signature de la personne habilitée sur l'ordre sur papier recto de la banque.

La demande de révocation sert de base à la banque pour retourner (annuler) la commande. La révocation de l'ordre du bénéficiaire des fonds présenté à la banque du payeur par l'intermédiaire de la banque du bénéficiaire des fonds s'effectue par l'intermédiaire de la banque du bénéficiaire des fonds.

La banque du bénéficiaire des fonds révoque l'ordre du bénéficiaire des fonds en adressant à la banque du payeur une demande de révocation établie sur la base d'une demande de révocation du bénéficiaire des fonds, indiquant la date de réception de la demande de destinataire des fonds, le cachet de la banque du destinataire des fonds et la signature d'une personne autorisée de la banque du destinataire des fonds.

La révocation d'une commande transmise par un moyen de paiement électronique est effectuée par le client en annulant l'opération par un moyen de paiement électronique.

Le retour (annulation) des ordres non exécutés est effectué par la banque au plus tard le jour ouvrable suivant le jour où est survenu le motif du retour (annulation) de l'ordre, y compris la réception d'une demande de révocation. Veuillez noter que le retour (annulation) d'un ordre peut être effectué dès le premier résultat négatif des procédures d'acceptation de l'ordre pour exécution. L'enregistrement des commandes annulées sous forme électronique, les commandes retournées sur papier et la notification aux expéditeurs de commandes du retour (annulation) des commandes s'effectuent selon les modalités établies par la banque, en indiquant la date de retour (annulation) de la commande (avec enregistrement obligatoire des ordres annulés des collecteurs de fonds). La procédure d'exécution des démarches de rappel et de retour (annulation) des commandes est établie par la banque en tenant compte des exigences ci-dessus.

La procédure d'exécution des commandes

Dans la dernière partie de l'article, nous examinerons la procédure d'exécution des commandes. Ces procédures comprennent :

- exécution des commandes dans l'ordre, établis par les banques, en débitant des fonds du compte bancaire du payeur, en créditant des fonds sur le compte bancaire du destinataire, en émettant des espèces au destinataire des fonds ou en enregistrant des informations sur les transferts de monnaie électronique effectués ;

- exécution partielle des commandes ;

- confirmation de l'exécution des commandes.

Les banques ont le droit d'établir en outre d'autres procédures d'exécution des ordres, incl. commande:

- clarification des détails des commandes, retour des fonds qui ne peuvent pas être crédités (émis) au destinataire des fonds ;

- exécution des ordres inscrits dans les registres, incl. exécution partielle des commandes.

La procédure d'exécution des procédures d'exécution des ordres, y compris les ordres d'un montant total avec registres, est établie par les établissements de crédit et est communiquée aux clients, aux agents de recouvrement, aux établissements de crédit dans les contrats, les documents expliquant la procédure d'exécution des ordres, ainsi que par afficher des informations dans les points de service client.

Sauf disposition contraire de la loi ou d'un accord, la banque du bénéficiaire des fonds établit la procédure de crédit des fonds sur le compte bancaire du bénéficiaire des fonds, alors qu'elle est autorisée à créditer les fonds sur le compte bancaire du bénéficiaire des fonds en utilisant deux détails : le numéro de compte bancaire du destinataire des fonds et d'autres informations sur le destinataire des fonds, garantissant sa bonne identification.

L'exécution partielle des ordres des payeurs, des destinataires de fonds, y compris les ordres pour lesquels une acceptation partielle a été donnée par le payeur, et des collecteurs de fonds est effectuée par la banque dans les cas prévus par la loi ou la convention, l'ordre de paiement.

Un ordre de paiement établi par la banque en vue de l'exécution partielle de l'ordre du destinataire des fonds, pour lequel l'acceptation partielle du payeur a été reçue, en cas d'insuffisance de fonds sur le compte bancaire du payeur, est placé dans la file d'attente de ordres non exécutés à temps.

Lors du maintien électronique d'une file d'attente d'ordres non exécutés à temps, la banque offre la possibilité de fournir des informations sur l'exécution partielle d'un ordre (date et numéro de l'ordre de paiement, numéro d'ordre et montant de l'exécution partielle, montant non exécuté, informations sur le personne autorisée de la banque qui a effectué l'exécution partielle).

Les informations relatives à l'exécution partielle d'un ordre sur papier sont indiquées dans l'ordre sur papier d'exécution partielle dans les détails pertinents (si les détails sont établis) ou en dehors des endroits où les détails sont indiqués, y compris au verso de l'ordre concerné ( si les détails ne sont pas établis), ou est reproduit sous quelque forme que ce soit sur papier en pièce jointe à l'ordre de dernière exécution partielle, ainsi que sur demande (selon les modalités fixées par la banque). Une annexe à la commande est établie indiquant les informations relatives à l'exécution partielle, informations qui permettent d'établir la commande sur papier. La demande porte la mention « Pièce jointe : exécution partielle sur __ pages », signée par une personne habilitée de la banque et certifiée par un cachet du type établi. L'exécution partielle de l'ordre du payeur (destinataire des fonds), présenté en vue du transfert de fonds sur un compte bancaire, est confirmée de la manière établie par la banque, au moyen de :

- envoi d'un avis au payeur (destinataire des fonds) sous forme électronique indiquant les détails de l'ordre de paiement ou envoi d'un ordre de paiement sous forme électronique indiquant la date d'exécution ;

- présenter au payeur (destinataire des fonds) une copie de l'ordre de paiement exécuté sur papier indiquant la date d'exécution, en apposant le cachet de la banque et la signature de la personne habilitée de la banque.

L'exécution d'un ordre par voie électronique en vue de virement de fonds sur un compte bancaire est confirmée par :

- par la banque du payeur en envoyant au payeur un avis sous forme électronique concernant le débit des fonds du compte bancaire du payeur indiquant les détails de l'ordre exécuté ou en envoyant l'ordre exécuté sous forme électronique indiquant la date d'exécution (acceptation d'exécution de l'ordre exécuté). commande sous forme électronique et son exécution peut être confirmée en même temps) ;

- par la banque du destinataire des fonds en envoyant au destinataire des fonds un avis de crédit des fonds sur le compte bancaire du destinataire des fonds indiquant les détails de l'ordre exécuté ou en envoyant un ordre exécuté indiquant la date d'exécution.

L'exécution d'un ordre papier en vue de virement de fonds sur un compte bancaire est confirmée par :

- par la banque du payeur en présentant au payeur une copie de l'ordre exécuté sur papier indiquant la date d'exécution, en apposant le cachet de la banque et la signature de la personne habilitée de la banque. Dans ce cas, le cachet de la banque du payeur peut confirmer simultanément l'acceptation d'exécution d'un ordre sur papier et son exécution ;

- par la banque du destinataire en présentant au destinataire des fonds une copie de l'ordre exécuté sur papier indiquant la date d'exécution, en apposant le cachet de la banque et la signature de la personne habilitée de la banque.

L'exécution d'un ordre papier remis par le payeur en vue de virer des fonds sans ouverture de compte bancaire sur le compte bancaire du bénéficiaire des fonds est confirmée par l'établissement de crédit au payeur et au bénéficiaire des fonds.

Une copie de l'ordre exécuté sur papier (avis) de l'établissement de crédit peut confirmer simultanément l'acceptation d'exécution de l'ordre sur papier et son exécution.

L'exécution d'un ordre papier, remis par le payeur en vue de transférer des fonds sans ouverture de compte bancaire avec émission d'espèces au destinataire des fonds - une personne physique, est confirmée par l'établissement de crédit :

- au payeur - de la manière établie par l'article 4.7 du Règlement ;

- au destinataire des fonds - une personne physique - en déposant un avis sur papier indiquant les coordonnées du payeur, du destinataire des fonds, le montant du transfert, la date d'exécution, les marques bancaires, comprenant la signature d'une personne habilitée de l'établissement de crédit ou son identifiant , ainsi que l'indication d'autres informations établies par l'établissement de crédit ( Lors de l'émission d'espèces, une copie du document de l'établissement de crédit est apposée avec la signature manuscrite du destinataire des fonds).

L'exécution de l'ordre du client lors de la réalisation d'une opération utilisant un moyen de paiement électronique est confirmée par l'établissement de crédit par un avis adressé au client selon les modalités fixées par la convention. L'avis doit indiquer :

- nom ou autres coordonnées de l'établissement de crédit ;

- numéro, code et (ou) autre identifiant d'un moyen de paiement électronique ;

- type d'opération;

- Date d'exploitation ;

- Montant de la transaction;

- somme commission en cas de collecte ;

- identifiant de l'appareil (lors de l'utilisation d'un tel appareil pour effectuer une transaction à l'aide d'un moyen de paiement électronique).

Un avis confirmant l'exécution d'une transaction par un moyen de paiement électronique peut contenir des informations complémentaires établies par l'établissement de crédit. Exécution des commandes, incl. l'exécution partielle des ordres est confirmée au plus tard le jour ouvrable suivant celui de l'exécution de l'ordre.

Conclusion

Nous attirons l'attention des lecteurs sur le fait que le Règlement est entré en vigueur, à l'exception du Ch. 3 (entre en vigueur le 1er janvier 2013), ainsi que l'al. 4, clause 1.10 et annexe 11 du Règlement (entré en vigueur le 1er avril 2013). La liste des actes qui perdent leur vigueur à compter de la date d'entrée en vigueur du Règlement est donnée à l'article 10.2 du Règlement.

septembre 2012

Ce règlement a été élaboré sur la base

- - Loi fédérale du 27 juin 2011 N 161-FZ « Sur le système national de paiement »,

- - Loi fédérale du 10 juillet 2002 N 86-FZ « Sur la Banque centrale de la Fédération de Russie (Banque de Russie) »,

- - Loi fédérale « sur les banques et les activités bancaires » (telle que modifiée par la loi fédérale n° 17-FZ du 3 février 1996)

- - et conformément à la décision du Conseil d'administration de la Banque de Russie (procès-verbal de la réunion du Conseil d'administration de la Banque de Russie du 15 juin 2012 n°11)

établit les règles pour le transfert de fonds par la Banque de Russie, les organismes de crédit (ci-après collectivement dénommés banques) sur le territoire de la Fédération de Russie dans la monnaie de la Fédération de Russie.

Les banques transfèrent des fonds via des comptes bancaires et sans ouvrir de compte bancaire

dans le cadre des formes applicables de paiements autres qu'en espèces, établies par :

- - les payeurs,

- - les bénéficiaires de fonds,

- - les personnes, organismes habilités, en vertu de la loi, à soumettre des ordres aux comptes bancaires des payeurs (collecteurs de fonds),

- - banques.

Le transfert de fonds s'effectue dans le cadre des formes de paiements autres qu'en espèces suivantes :

- - les règlements par ordres de paiement ;

- - les règlements au titre d'une lettre de crédit ;

- - les règlements par ordres d'encaissement ;

- - les paiements par chèques ;

- - les règlements sous forme de transfert de fonds à la demande du destinataire des fonds (prélèvement automatique) ;

- - les règlements sous forme de transfert d'argent électronique.

Les payeurs et les destinataires des fonds sont des clients

- - entités juridiques,

- - entrepreneurs individuels,

- - les personnes exerçant en pratique privée,

- - personnes,

- - banques.

Les collecteurs de fonds peuvent être des destinataires de fonds. Selon les ordres des agents de recouvrement, y compris des autorités chargées de l'exécution, autorités fiscales, le destinataire des fonds peut également être l'organisme auquel, conformément à la loi fédérale, les fonds collectés sont transférés.

Les banques transfèrent des fonds vers des comptes bancaires via : des comptes courants, des espèces bancaires

les débits des comptes des payeurs et les crédits aux comptes des bénéficiaires ;

débiter les comptes des payeurs et émettre des espèces aux destinataires - particuliers ;

Les transferts de fonds sont effectués par les banques selon les ordres (des expéditeurs d'ordres)

- - clients (personnes morales, entrepreneurs individuels, personnes physiques exerçant en pratique privée, personnes physiques),

- - les collecteurs de fonds,

- - banques

sous forme électronique, y compris au moyen de moyens de paiement électroniques, ou sur papier.

La liste et le descriptif des détails des commandes - ordre de paiement, ordre d'encaissement, demande de paiement, ordre de paiement sont donnés aux annexes 1 et 8 du présent règlement. Ces commandes sont appliquées dans le cadre des modes de paiement autres qu'en espèces prévus au paragraphe 1.1 du présent Règlement.

Les formulaires d'ordre de paiement, d'ordre d'encaissement, de demande de paiement, d'ordre de paiement sur papier sont donnés aux annexes 2, 4, 6 et 9 du présent règlement.

Les ordres de paiement, les ordres d'encaissement, les demandes de paiement, les ordres de paiement, les ordres bancaires sont des documents de règlement (paiement).

Modalités d'acceptation pour exécution, de rappel, de retour (annulation) des commandes et procédure de leur exécution

Les procédures d'acceptation des ordres d'exécution comprennent :

certification du droit de disposer des fonds (certification du droit d'utiliser un moyen de paiement électronique) - vérification des signatures ;

contrôle de l'intégrité des commandes - sous forme électronique - vérification de l'immuabilité des détails de la commande, sur papier - vérification de l'absence de modifications (corrections) apportées à la commande ;

contrôle structurel des commandes - sous forme électronique - vérification des détails établis et du nombre maximum de caractères dans les détails de la commande, sur papier - vérification de la conformité de la commande avec le formulaire établi ;

contrôle des valeurs des détails de la commande - vérification de leur recevabilité et de leur conformité ;

Contrôle de la suffisance de trésorerie

Si cela est suffisant, les ordres sont soumis à exécution dans l'ordre de réception des ordres par la banque et de réception de l'acceptation du payeur.

Lorsque les opérations sont suspendues, les commandes sont placées dans une file d'attente de commandes en attente d'autorisation d'effectuer des opérations.

En cas d'insuffisance, les ordres ne sont pas acceptés par la banque pour exécution et sont renvoyés (annulés) aux expéditeurs des ordres au plus tard le jour ouvrable suivant le jour de réception de l'ordre ou le jour de réception de l'acceptation du payeur, à l'exception de:

les arrêtés de transfert de fonds vers les budgets du système budgétaire de la Fédération de Russie, ainsi que les arrêtés de priorité identique et antérieure pour radier des fonds d'un compte bancaire établi par la loi fédérale ;

ordres des collecteurs de fonds;

ordres acceptés par la banque pour exécution ou présentés par la banque conformément à la convention.

Les ordres spécifiés acceptés pour exécution sont passés par la banque

- - dans la file d'attente des ordres non exécutés à temps

- - et l'exécution des ordres de débit dans les délais et par ordre de priorité des fonds d'un compte bancaire, qui sont fixés par la loi fédérale.

Lorsque les opérations sur un compte sont suspendues, les commandes en file d'attente sont placées dans une file d'attente en attente d'autorisation d'effectuer des opérations. Lorsque la suspension des opérations est annulée, les ordres sont soumis à exécution s'il y a suffisamment de fonds sur le compte du payeur ou sont placés dans la file d'attente des ordres non exécutés à temps s'il n'y a pas suffisamment de fonds sur le compte du payeur dans la séquence de passation des ordres en la file d'attente avant la suspension des opérations sur le compte bancaire du payeur.

Modalités d'exécution des ordres et ordre de leur exécution

Les procédures d'exécution des commandes comprennent :

exécution des ordres de la manière établie par les banques, en débitant des fonds du compte bancaire du payeur, en créditant des fonds sur le compte bancaire du destinataire, en émettant des espèces au destinataire des fonds ou en enregistrant des informations sur les transferts de monnaie électronique effectués ;

exécution partielle des commandes ;

confirmation de l'exécution des commandes.

1. Réception de fonds sur les comptes de règlement (courant) des clients.

2. La banque a reçu des documents confirmant la destination des fonds à créditer sur le compte.

Réponse : Dt 47416 (« Montants reçus sur le compte correspondant avant clarification »)

Kt (Compte courant du destinataire.)

3. La banque a reçu un extrait du centre de règlement en espèces concernant le retrait du montant du soutien en espèces du compte correspondant.

Réponse : Dt 20209 (« Argent en transit »)

Kt 30102 (« Comptes correspondants des établissements de crédit. »)

Tâche 3.

1. Formes de paiements autres qu'en espèces (règlements par ordres de paiement ; paiements au titre d'une lettre de crédit ; paiements par ordres d'encaissement ; paiements par chèques).

Règlements par ordres de paiement.

en cours d'analyse paiements autres qu'en espèces, réalisé à travers système bancaire, nous pouvons affirmer avec certitude que plus de 80 % des paiements autres qu'en espèces sont effectués par ordres de paiement. Le paiement par ordre de paiement est le mode de paiement le plus simple, le plus pratique et le plus fiable. Et surtout, vous avez pris vous-même la décision de payer et payé. J'ai payé autant que je voulais et où je voulais. Et l'essentiel ici est d'éviter les erreurs lors du remplissage des détails de l'ordre de paiement, sinon l'argent ne parviendra pas au destinataire.

Ordre de paiement, il s'agit d'un ordre du titulaire du compte (payeur) à la banque qui le dessert de transférer une certaine somme d'argent sur le compte du destinataire des fonds, documenté par un document de règlement. L'ordre de paiement est établi sur un formulaire type.

Règlements sous lettres de crédit.

Formulaire de paiement de lettre de crédit

Mode de paiement par lettre de crédit. Le mode de paiement par lettre de crédit est plus rentable pour l’exportateur. Une lettre de crédit est un ordre émanant d'une banque (ou autre établissement de crédit) à la demande du client, effectuer le paiement des documents en faveur d'un tiers - l'exportateur (bénéficiaire), sous réserve du respect de certaines conditions. De plus, une lettre de crédit peut fournir un prêt à court terme, sous réserve du consentement de la banque pour enregistrer (acheter) les documents. Le mode de paiement par lettre de crédit comprend les points principaux suivants.

L'exportateur et l'importateur concluent un contrat pour la fourniture de biens ou de services, indiquant que les paiements seront effectués sous la forme d'une lettre de crédit. L'importateur s'adresse à sa banque (banque émettrice) avec une demande d'ouverture d'une lettre de crédit en faveur de l'exportateur. La banque émettrice envoie une lettre de crédit à l'une des banques du pays de l'exportateur avec laquelle elle entretient une relation de correspondant (banque conseillère), lui donnant instruction de transférer la lettre de crédit à l'exportateur.

Après avoir reçu (une copie de) la lettre de crédit, l'exportateur expédie les marchandises et, conformément aux termes de la lettre de crédit, soumet les documents requis à la banque indiquée dans la lettre de crédit (cela peut également être la banque conseillante). banque), qui les transmet à la banque émettrice. La banque émettrice vérifie l'exactitude des documents et effectue leur paiement. Après avoir transféré l'argent à la banque notificatrice, la banque émettrice délivre les documents à l'importateur. La banque notificatrice crédite les fonds reçus de la banque émettrice sur le compte de l'exportateur et l'importateur reçoit les marchandises.

Toutefois, conformément aux termes de la lettre de crédit, le paiement des documents soumis par l'exportateur peut être effectué non seulement par la banque émettrice, mais également par une autre banque précisée dans la lettre de crédit (banque exécutante). Dans ce cas, la banque exécutante (il peut également s'agir de la banque notificatrice), après avoir payé les documents présentés par l'exportateur, exige le remboursement du paiement effectué auprès de la banque émettrice.

Les paiements internationaux sous forme de lettre de crédit documentaire peuvent être représentés par le schéma suivant :

- 1. Conclusion d'un contrat stipulant que les parties utiliseront un mode de paiement par lettre de crédit.

- 2. Notification à l'importateur de la préparation des marchandises pour l'expédition.

- 3. Présentation par l'importateur d'une demande à sa banque d'ouverture d'une lettre de crédit avec indication précise de ses conditions.

- 4. Ouverture d'une lettre de crédit par la banque émettrice (banque exécutante) et envoi de celle-ci à l'exportateur (bénéficiaire) par l'intermédiaire de la banque, en règle générale, au service du bénéficiaire, qui (banque) informe (informe) ce dernier de l'ouverture de la lettre de crédit.

- 5. Vérification par la banque notificatrice de l'authenticité de la lettre de crédit et de son transfert au bénéficiaire.

- 6. Vérification par le bénéficiaire de la lettre de crédit de sa conformité aux termes du contrat et, si convenu, de l'expédition de la marchandise dans les délais impartis.

- 7. Réception par le bénéficiaire des documents de transport (et autres documents requis aux termes de la lettre de crédit) du transporteur.

- 8. Remise par le bénéficiaire des documents reçus du transporteur à sa banque.

- 9. Vérification par la banque de l'exportateur des documents reçus du bénéficiaire et transmission à la banque émettrice pour paiement, acceptation (accord de paiement ou garantie de paiement) ou négociation (achat).

- 10. Vérification par la banque émettrice des documents reçus et (si toutes les conditions de la lettre de crédit sont remplies) transfert du montant du paiement à l'exportateur.

- 11. Débit du compte de l'importateur par la banque émettrice.

- 12. Crédit du produit sur le compte du bénéficiaire par la banque notificatrice.

13. Réception par l'importateur-mandant des documents de la banque émettrice et prise de possession de la marchandise.

Lorsque vous effectuez des paiements en formulaire de lettre de crédit Les banques facturent des frais plus élevés car ils sont complexes et coûteux.

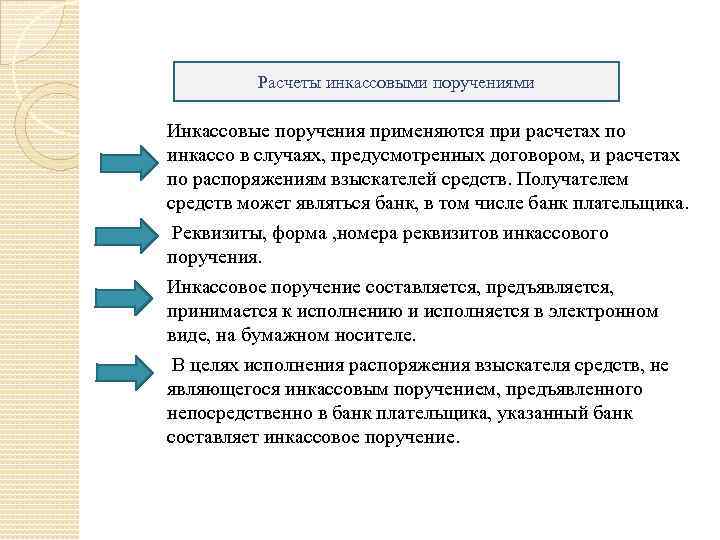

Règlements par ordres de recouvrement

Un ordre de recouvrement est un document de règlement sur la base duquel les fonds sont radiés de manière incontestable des comptes des payeurs.

Les ordres de collecte sont utilisés dans les cas suivants :

- 1) lorsqu'une procédure incontestable de collecte de fonds est établie par la loi, y compris pour la collecte de fonds par les organismes exécutant fonctions de contrôle;

- 2) sanctions basées sur des documents exécutifs ;

- 3) dans les cas prévus par les parties à l'accord, sous réserve que la banque au service du payeur ait le droit de radier des fonds du compte du payeur sans son ordre.

La banque dans les trois jours à compter de la date de réception du demandeur ou huissier- exécuteur de l'ordre d'encaissement avec pièce jointe document exécutif exécute un ordre de recouvrement.

La responsabilité de la légalité de l'émission d'un ordre de recouvrement et de l'exactitude de l'indication de la base de la collecte des fonds incombe au destinataire (collecteur) des fonds.

Les banques suspendent de manière incontestable la radiation des fonds dans les cas suivants : par décision de l'organisme exerçant des fonctions de contrôle conformément à la loi ; s'il existe un acte judiciaire de suspension du recouvrement ; pour d'autres motifs prévus par la loi.

Paiements par chèques

Un chèque est un titre contenant un ordre inconditionnel du tireur à la banque de payer le montant qui y est indiqué au titulaire du chèque. Le tireur est une personne morale qui dispose de fonds en banque, dont il a le droit de disposer en émettant des chèques, le titulaire du chèque est la personne morale en faveur de laquelle le chèque a été émis, le payeur est la banque dans laquelle les fonds du tireur sont situés.

Le tireur est la personne qui a rédigé le chèque.

Titulaire du chèque - la personne en possession du chèque émis.

Payeur - la banque effectuant le paiement sur le chèque présenté.

Pour recevoir des chèques, une personne morale dépose une demande auprès de la banque pour recevoir des chèques. Le cas échéant, accompagné de la demande, un ordre de paiement est présenté pour le dépôt des fonds sur un compte personnel distinct du tireur de chèques 40903 « Fonds pour paiements par chèques, cartes prépayées » (P). Le montant des fonds déposés du compte courant correspondant est crédité sur ce compte. Le chèque doit être présenté à la banque pour paiement dans un délai de 10 jours, sans compter le jour de son émission.

Avant d'émettre des chèques aux clients, les établissements de crédit sont tenus de remplir les chèques en les marquant de :

- - le nom de l'établissement de crédit et sa localisation en tête du chèque ;

- - numéro d'établissement de crédit figurant au bas du chèque ;

- - le numéro de compte personnel du tireur figurant au bas du chèque ;

- - le nom du tireur - personne morale, son numéro de compte en bas à gauche du chèque ;

- - limite de taille le montant pour lequel un chèque peut être émis (au verso du chèque), en chiffres et en toutes lettres ;

- - sceau et signatures fonctionnaires organisme de crédit.

Effectuer des écritures comptables :

1. Comptabilisation des montants des documents de règlement non payés à temps en cas d'absence ou d'insuffisance de fonds sur le compte du payeur et lorsque l'ordre de paiement est entièrement payé.

Réponse : Dt 90902 (" Documents de règlement, non payé à temps")

Kt 99999. (« Compte de correspondance avec les comptes actifs à double entrée. »)

2. Le paiement ne peut être exécuté faute de fonds sur le compte correspondant.

Réponse : Dt 405, 406 (Comptes courants clients)

Kt 47418 « Fonds radiés des comptes clients, mais non comptabilisés sur un compte correspondant »

3. Le client a payé le coût du chéquier par bon de réceptionà la caisse de la banque.

Réponse : Dt 20202 (« Caisse des établissements de crédit »)

Kt 70107 (« Revenus bancaires » (autres revenus)

RÈGLEMENT SUR LES RÈGLES DE TRANSFERT DE FONDS N° 383 - P Complété par l'étudiant BD-21 Lukashevich Anastasia

Dispositions générales Les banques transfèrent des fonds via des comptes bancaires et sans ouvrir de compte bancaire dans le cadre des formes applicables de paiements autres qu'en espèces établies par les payeurs, les destinataires de fonds, ainsi que les personnes et organismes habilités, en vertu de la loi, à soumettre des ordres à la banque. comptes des payeurs par les banques. Formes de paiements autres qu'en espèces Règlements par ordres de paiement Règlements par chèques Règlements sous lettre de crédit Règlements sous forme de (prélèvement automatique) Règlements par ordres d'encaissement Transfert de fonds électroniques

Dispositions générales Les banques transfèrent des fonds via des comptes bancaires et sans ouvrir de compte bancaire dans le cadre des formes applicables de paiements autres qu'en espèces établies par les payeurs, les destinataires de fonds, ainsi que les personnes et organismes habilités, en vertu de la loi, à soumettre des ordres à la banque. comptes des payeurs par les banques. Formes de paiements autres qu'en espèces Règlements par ordres de paiement Règlements par chèques Règlements sous lettre de crédit Règlements sous forme de (prélèvement automatique) Règlements par ordres d'encaissement Transfert de fonds électroniques

Les payeurs et les destinataires des fonds sont 1) les personnes morales 2) les entrepreneurs individuels 3) les particuliers 4) les clients 5) les banques Les banques transfèrent des fonds vers des comptes bancaires en : débitant des fonds des comptes bancaires des payeurs et créditant les payeurs et émettant des payeurs et augmentant les fonds en espèces solde de trésorerie comptes bancaires électroniques de fonds pour les destinataires de fonds destinataires de fonds - particuliers destinataires de fonds

Les payeurs et les destinataires des fonds sont 1) les personnes morales 2) les entrepreneurs individuels 3) les particuliers 4) les clients 5) les banques Les banques transfèrent des fonds vers des comptes bancaires en : débitant des fonds des comptes bancaires des payeurs et créditant les payeurs et émettant des payeurs et augmentant les fonds en espèces solde de trésorerie comptes bancaires électroniques de fonds pour les destinataires de fonds destinataires de fonds - particuliers destinataires de fonds

Les procédures d'acceptation pour exécution, de rappel, de retour (annulation) des ordres et la procédure de leur exécution. Les procédures comprennent : la certification du droit de disposer des fonds ; contrôle structurel des commandes; contrôle des valeurs des détails de la commande ; contrôle de la suffisance de trésorerie.

Les procédures d'acceptation pour exécution, de rappel, de retour (annulation) des ordres et la procédure de leur exécution. Les procédures comprennent : la certification du droit de disposer des fonds ; contrôle structurel des commandes; contrôle des valeurs des détails de la commande ; contrôle de la suffisance de trésorerie.

Caractéristiques de la mise en œuvre des procédures d'acceptation pour exécution des ordres des participants au système de paiement 1. Dès réception des ordres des participants au système de paiement au sein du système de paiement compensation des paiements Le nouveau centre effectue la compensation des paiements, ainsi que d'autres procédures d'acceptation des ordres des participants pour exécution. 2. Le contrôle de la suffisance des fonds sur les comptes bancaires des participants au système de paiement est effectué par le centre de compensation des paiements de la manière établie par les règles du système de paiement 3. Le centre de compensation des paiements peut effectuer une procédure d'optimisation afin de déterminer les ordres des participants pour l'exécution desquels il existe des fonds suffisants sur les comptes bancaires des participants au système de paiement . 4. En cas de fonds insuffisants sur les comptes bancaires des participants au système de paiement, le centre de compensation des paiements peut envoyer des demandes aux participants au système de paiement pour transférer des fonds vers les comptes bancaires des participants au système de paiement. 5. Si les comptes bancaires des participants au système de paiement disposent de fonds suffisants pour exécuter les ordres, le centre de compensation des paiements détermine les positions de compensation des paiements pour chaque participant au système de paiement.

Caractéristiques de la mise en œuvre des procédures d'acceptation pour exécution des ordres des participants au système de paiement 1. Dès réception des ordres des participants au système de paiement au sein du système de paiement compensation des paiements Le nouveau centre effectue la compensation des paiements, ainsi que d'autres procédures d'acceptation des ordres des participants pour exécution. 2. Le contrôle de la suffisance des fonds sur les comptes bancaires des participants au système de paiement est effectué par le centre de compensation des paiements de la manière établie par les règles du système de paiement 3. Le centre de compensation des paiements peut effectuer une procédure d'optimisation afin de déterminer les ordres des participants pour l'exécution desquels il existe des fonds suffisants sur les comptes bancaires des participants au système de paiement . 4. En cas de fonds insuffisants sur les comptes bancaires des participants au système de paiement, le centre de compensation des paiements peut envoyer des demandes aux participants au système de paiement pour transférer des fonds vers les comptes bancaires des participants au système de paiement. 5. Si les comptes bancaires des participants au système de paiement disposent de fonds suffisants pour exécuter les ordres, le centre de compensation des paiements détermine les positions de compensation des paiements pour chaque participant au système de paiement.

Modalités d'exécution des ordres et procédure de leur exécution Exécution des ordres de la manière établie par les banques, en débitant les fonds du compte bancaire du payeur, en créditant les fonds sur le compte bancaire du destinataire des fonds Procédures d'exécution des ordres exécution partielle des ordres confirmation de exécution des ordres La procédure d'exécution des procédures d'exécution des ordres, y compris les ordres pour le montant total avec registres, est établie par les établissements de crédit et communiquée aux clients, collecteurs de fonds, établissements de crédit dans les contrats, les documents expliquant la procédure d'exécution des procédures d'exécution des ordres, ainsi qu'en publiant des informations dans les points de service client.

Modalités d'exécution des ordres et procédure de leur exécution Exécution des ordres de la manière établie par les banques, en débitant les fonds du compte bancaire du payeur, en créditant les fonds sur le compte bancaire du destinataire des fonds Procédures d'exécution des ordres exécution partielle des ordres confirmation de exécution des ordres La procédure d'exécution des procédures d'exécution des ordres, y compris les ordres pour le montant total avec registres, est établie par les établissements de crédit et communiquée aux clients, collecteurs de fonds, établissements de crédit dans les contrats, les documents expliquant la procédure d'exécution des procédures d'exécution des ordres, ainsi qu'en publiant des informations dans les points de service client.

Règlements par ordres de paiement Lors des paiements par ordres de paiement, la banque du payeur s'engage à transférer les fonds via le compte bancaire du payeur ou sans ouvrir de compte bancaire du payeur d'un particulier au destinataire des fonds. Un ordre de paiement peut être utilisé pour transférer des fonds depuis un compte de dépôt, en tenant compte des exigences établies par la loi fédérale. Les détails, le formulaire (pour un ordre de paiement sur papier), les numéros de détails de l'ordre de paiement sont établis dans les annexes 1 à 3 du présent règlement. L'ordre de paiement est établi, accepté pour exécution et exécuté par voie électronique, sur papier. L'ordre de paiement est valable pour sa présentation à la banque dans un délai de 10 jours calendaires à compter de la date de son établissement. Si le payeur est une banque, le transfert des fonds vers le compte bancaire du client du destinataire des fonds peut être effectué par la banque sur la base d'un ordre bancaire établi par elle.

Règlements par ordres de paiement Lors des paiements par ordres de paiement, la banque du payeur s'engage à transférer les fonds via le compte bancaire du payeur ou sans ouvrir de compte bancaire du payeur d'un particulier au destinataire des fonds. Un ordre de paiement peut être utilisé pour transférer des fonds depuis un compte de dépôt, en tenant compte des exigences établies par la loi fédérale. Les détails, le formulaire (pour un ordre de paiement sur papier), les numéros de détails de l'ordre de paiement sont établis dans les annexes 1 à 3 du présent règlement. L'ordre de paiement est établi, accepté pour exécution et exécuté par voie électronique, sur papier. L'ordre de paiement est valable pour sa présentation à la banque dans un délai de 10 jours calendaires à compter de la date de son établissement. Si le payeur est une banque, le transfert des fonds vers le compte bancaire du client du destinataire des fonds peut être effectué par la banque sur la base d'un ordre bancaire établi par elle.

Règlements sous lettre de crédit Lors des paiements sous lettre de crédit, la banque, agissant sur ordre du payeur d'ouvrir une lettre de crédit, s'engage à transférer les fonds au destinataire des fonds, sous réserve de la réception par le destinataire des fonds des documents prévus par la lettre de crédit et confirmant le respect de ses autres conditions, ou accorde le pouvoir à une autre banque d'exécuter la lettre de crédit. Dans la lettre de crédit, les informations obligatoires suivantes doivent être indiquées : numéro. et date de la lettre de crédit type de lettre de crédit montant de la lettre de crédit durée de validité de la lettre de crédit coordonnées du payeur mode d'exécution de la lettre de crédit coordonnées de la banque émettrice objet du paiement coordonnées du destinataire des fonds date limite pour soumettre des documents détails de la procédure de commission bancaire de la banque exécutante

Règlements sous lettre de crédit Lors des paiements sous lettre de crédit, la banque, agissant sur ordre du payeur d'ouvrir une lettre de crédit, s'engage à transférer les fonds au destinataire des fonds, sous réserve de la réception par le destinataire des fonds des documents prévus par la lettre de crédit et confirmant le respect de ses autres conditions, ou accorde le pouvoir à une autre banque d'exécuter la lettre de crédit. Dans la lettre de crédit, les informations obligatoires suivantes doivent être indiquées : numéro. et date de la lettre de crédit type de lettre de crédit montant de la lettre de crédit durée de validité de la lettre de crédit coordonnées du payeur mode d'exécution de la lettre de crédit coordonnées de la banque émettrice objet du paiement coordonnées du destinataire des fonds date limite pour soumettre des documents détails de la procédure de commission bancaire de la banque exécutante

Règlements par ordres de recouvrement Les ordres de recouvrement sont utilisés dans les règlements pour l'encaissement dans les cas prévus par la convention, et dans les règlements selon les ordres des collecteurs de fonds. Le destinataire des fonds peut être une banque, y compris la banque du payeur. Détails, formulaire, numéros de détail de l'ordre d'encaissement. Un ordre d'encaissement est établi, présenté, accepté pour exécution et exécuté par voie électronique, sur papier. Afin d’exécuter l’ordre du récupérateur de fonds, qui n’est pas un ordre d’encaissement, présenté directement à la banque du payeur, ladite banque établit un ordre d’encaissement.

Règlements par ordres de recouvrement Les ordres de recouvrement sont utilisés dans les règlements pour l'encaissement dans les cas prévus par la convention, et dans les règlements selon les ordres des collecteurs de fonds. Le destinataire des fonds peut être une banque, y compris la banque du payeur. Détails, formulaire, numéros de détail de l'ordre d'encaissement. Un ordre d'encaissement est établi, présenté, accepté pour exécution et exécuté par voie électronique, sur papier. Afin d’exécuter l’ordre du récupérateur de fonds, qui n’est pas un ordre d’encaissement, présenté directement à la banque du payeur, ladite banque établit un ordre d’encaissement.

Les paiements par chèque sont effectués conformément à la loi fédérale et à la convention. L'établissement de crédit est tenu de vérifier l'authenticité du chèque, ainsi que que le porteur du chèque est la personne autorisée par lui. Le chèque doit contenir les détails établis par la loi fédérale et peut également contenir des détails déterminés par l'établissement de crédit. La forme du chèque est déterminée par l'établissement de crédit. Les chèques des établissements de crédit sont utilisés lors des transferts de fonds, à l'exception des transferts de fonds par la Banque de Russie.