در نظر بگیریم راه حل گام به گامبلیط فرضی آزمون مشاور متخصص. امید این تصمیمبه شما کمک می کند تا برای امتحان آماده شوید. من می خواهم به شما هشدار دهم که من تضمین نمی کنم که پاسخ این سوال 100٪ صحیح و کامل باشد، این فقط دیدگاه من است.

خود بلیط را می توان از آن دانلود کرد. خود متن تکلیف در متن داده نخواهد شد.

حل مشکل شماره 6 بلیط شماره 3 مشاور متخصص مدیریت تجارت 11

1. راه اندازی اولیه پایگاه داده:

در برگه "اداره":

- در بخش "تنظیمات آیتم"، پرچم "کیفیت محصول" را تنظیم کنید

2. وارد کردن داده های اصلی

بیایید وارد سازمان شویم: "تکنو"، برای آن روش برآورد هزینه، سیستم مالیاتی، حساب بانکی، صندوق صندوق (با نوع صندوق صندوق مستقل) و صندوق صندوق سازمان را تعیین می کنیم.

بیایید یک آیتم ایجاد کنیم که در انبار ذخیره شود، بیایید آن را "تلویزیون" بنامیم.

بیایید یک خط تجارت (برگه مالی) - "فروش عمده" ایجاد کنیم و توزیع فروش را بر اساس خط کسب و کار تنظیم کنیم:

بیایید آن را وارد کنیم مقاله جدیدهزینه ها - "مارک داون تجهیزات"، توزیع - بر اساس حوزه فعالیت:

بیایید یک انبار جدید را به سیستم معرفی کنیم - "عمده فروشی":

برای تامین کننده، یک قرارداد جدید ایجاد کنید، که در آن باید "ثبت قیمت های تامین کننده به صورت خودکار" را مشخص کنید:

3. ثبت رسید کالا

برای دریافت کالا، سند رسید را وارد کنید:

267 درس ویدیویی را در 1C به صورت رایگان دریافت کنید:

و طبق معمول فراموش نکنید که قیمت را بر اساس رسید وارد کنید:

4. انعکاس نشانه گذاری ها در انبار

بعد از مدتی مشخص شد که بدنه دو تلویزیون خراشیده است. بیایید این را در برنامه منعکس کنیم.

بیایید یک سفارش موجودی (برگه انبار) ایجاد کنیم:

بیایید وارد محاسبه مجدد کالا (برگه انبار، آیتم محاسبه مجدد کالا) شویم، در آنجا مشخص می کنیم که 8 واحد از کالای مناسب در انبار وجود دارد و 2 واحد از کالای تخفیف خورده:

6. ثبت فروش کالاهای بدون تخفیف

بیایید فروش کالاهای بدون تخفیف را با استفاده از سند فروش رسمی کنیم:

7. تولید نتایج مالی

برای به دست آوردن نتایج مالی، باید سند محاسبه بهای تمام شده کالا (برگه مالی، آیتم اسناد نظارتی) را وارد کنید:

تجدید ارزیابی کالا، تعیین تفاوت بین بهای تمام شده کالا در قیمت های خرده فروشی قبلی و قیمت جدید معرفی شده برای کالا است. زمانی که قیمت جدید کمتر از قیمت قبلی باشد، محصول در صورتی که بالاتر باشد، ارزش گذاری مجدد می شود.

ارزش گذاری مجدد کالاها در هنگام کاهش قیمت می تواند هم با تقاضای کم مصرف کننده برای کالاهای فروخته شده همراه باشد و هم با تبلیغات مداوم، یا به عنوان مثال، به دلیل کاهش کیفیت کالا، به دلیل منسوخ شدن، زمانی که ویژگی های عملکردی کالاها با پیشرفت همراه نیستند و دلایل بسیاری دیگر. برای مثال، به دلایل خرید کالاهای مشابه با قیمت های بالاتر، ممکن است تجدید ارزیابی رخ دهد.

تجدید ارزیابی کالا در سندی تنظیم می شود که در آن باید نام محصول، مقدار، واحد ذخیره سازی، قیمت قبلی و جدید را ذکر کنید. کلیه تغییرات قیمت ها طبق قانون باید فقط بر اساس دستور رئیس شرکت انجام شود. مقدار داده هایی که باید در طول چنین رویه هایی دستکاری شوند می تواند قابل توجه باشد. به حسابدار کمک کنید تا کالاهای موجود در انبار را دوباره ارزیابی یا علامت گذاری کند در اسرع وقتو عملکرد بدون سردرد کمک می کند محصول نرم افزاری"1C: حسابداری".

در "1C: حسابداری"، ارزیابی مجدد با استفاده از سند "تجدید ارزیابی کالا" انجام می شود، که از آن می توانید فرمی حاوی اطلاعات مربوط به محصول تجدید ارزیابی شده را چاپ کنید که قیمت جدید وارد شده را نشان می دهد.

تجدید ارزیابی کالا فقط در شرکت هایی انجام می شود که حسابداری کالاها را با قیمت های فروش سازماندهی کرده اند در حساب 41.11 «کالاها در تجارت خرده فروشی"(در "نقطه فروش خودکار به قیمت فروش"). چنین کالاهایی در انباری با نوع "فروشگاه خرده فروشی" در نظر گرفته می شوند.

کالا را می توان به صورت مستقیم به انبار خرده فروشی و یا به انبار عمده فروشی تحویل داد.

در حالت اول، لازم است بلافاصله با استفاده از سند "تعیین قیمت اقلام" قیمت های خرده فروشی کالاهای ورودی را تعیین کنید. هنگامی که انجام شد، بلافاصله یک نشانه گذاری برای کالاهایی که در خرده فروشی فروخته می شود، اختصاص داده می شود.

به عنوان مثال، یک انبار خرده فروشی 200 قطعه کالا دریافت کرد. با قیمت پذیرش 170 روبل. ما قیمت خرده فروشی را 250 روبل تعیین کردیم. هنگام انجام رسید، برنامه در تاریخ 41 نوامبر کالاها را با قیمت خرید 34000 روبل و تفاوت بین قیمت خرید و فروش را به مبلغ 16000 روبل سرمایه گذاری می کند. در حساب 42.01 «حاشیه تجاری به صورت خودکار منعکس خواهد شد فروشگاه های خرده فروشی" در نتیجه، کالاها در حساب 41.11 با قیمت خرده فروشی فهرست می شوند و نشانه گذاری در حساب 42.01 خواهد بود.

هنگامی که کالا ابتدا در یک انبار عمده فروشی دریافت می شود و سپس به یک فروشگاه خرده فروشی منتقل می شود، ارزش گذاری اضافی به قیمت خرده فروشی نه توسط سند رسید، بلکه از طریق "انتقال کالا" انجام می شود. و در این مورد، همچنین لازم است که قیمت های خرده فروشی را از قبل تعیین کنید، زیرا این قیمت هایی است که کالاها در فروشگاه به فروش می رسند.

هنگامی که نیاز به ارزیابی مجدد یک محصول وجود دارد، به عنوان مثال، قیمت خرده فروشی محصول ما افزایش یافته است، این در سند "تنظیم قیمت اقلام" منعکس می شود.

ایجاد سند "تجدید ارزیابی کالا" ضروری است. برای انجام این کار، به سند تجدید ارزیابی بروید و روی "پر کردن با قیمت های تغییر یافته" کلیک کنید. برنامه می بیند که قیمت خرده فروشی محصول ما تغییر کرده و آن را به آن اضافه می کند قسمت جدولی، و همچنین بلافاصله قیمت های قدیمی و جدید را پایین می آورد. تنها کاری که باقی می ماند اجرای سند است.

اگر قیمت جدید نسبت به قیمت قبلی کاهش یابد، تجدید ارزیابی با رنگ قرمز انجام می شود.

می توانید با استفاده از دکمه های "افزودن" سند تجدید ارزیابی را با لیستی از کالاها پر کنید، اما در این صورت باید تمام فیلدها را به صورت دستی پر کنید و از طریق "پر کردن" سند اطلاعات مربوط به تمام موجودی های موجود در انبار را دریافت می کند. یا فقط در قیمت های تغییر یافته، همانطور که در بالا اتفاق افتاد.

از روی سند می توانید فرم "تجدید ارزیابی کالا در خرده فروشی" را چاپ کنید که محصول، قیمت قدیمی و جدید آن را نمایش می دهد.

بنابراین، هنگامی که قیمت یک محصول تغییر می کند، لازم است همه کالاهای موجود در انبار با قیمت خرده فروشی جدید مجدداً ارزیابی شوند. در برنامه 1C: حسابداری، همه فرآیندها بسیار ساده و نسبتاً خودکار هستند، ارزیابی سریع و کامل کالاها در 1C و انجام ارزیابی مجدد کالاها در انبار برای حسابدار شرکت دشوار نخواهد بود.

در تابستان، کالاها اغلب به دلیل نگهداری نامناسب خراب می شوند. هوا به حدی گرم می شود که در نتیجه شرایط اضطراری ایجاد می شود تجهیزات برودتی، جایی که ملک مورد نظر برای فروش واقع شده است، نمی تواند مقابله کند و خراب می شود.

پس از کشف آسیب به یک محصول، شرکت ابتدا باید آن را موجودی کند. در واقع، هنگام شناسایی واقعیات آسیب اموال، و همچنین در صورت بروز شرایط اضطراری ناشی از شرایط شدید، موجودی مورد نیاز است. این از بند 2 ماده 12 قانون 21 نوامبر 1996 شماره 129-FZ (از این پس قانون شماره 129-FZ نامیده می شود) نتیجه می گیرد. روش اجرای آن در دستورالعمل های روش شناختی موجودی اموال و تعهدات مالی، که به دستور وزارت دارایی روسیه مورخ 13 ژوئن 1995 شماره 49 تصویب شد.

نیاز به انجام موجودی به ویژه به این دلیل است که هنگام حسابداری کالاها با قیمت های فروش، بخش حسابداری یک شرکت تجاری خرده فروشی اطلاعاتی در مورد در دسترس بودن محصولات خاص در محل فروش ندارد. پس از تصمیم گیری برای تجدید ارزیابی یا حذف یک محصول خاص، سازمان باید تعادل آن را تعیین کند.

روش موجودی و مستندات آن

موجودی کالا توسط دائمی انجام می شود کمیسیون موجودی، به دستور (تصمیم، دستور) رئیس شرکت ایجاد شده است. این در دسترس بودن واقعی اموال را با مشارکت اجباری افراد مسئول مالی تأیید می کند. کمیسیون با حضور مدیر انبار (انبار) و سایر افراد مسئول مادی، موجود بودن واقعی کالا را بررسی می کند. دارایی های مادیبا محاسبه مجدد، وزن کشی یا اندازه گیری مجدد اجباری.

اطلاعات موجود در مورد موجودی واقعی اقلام موجودی در مناطق ذخیره سازی و در تمام مراحل حرکت آنها در سراسر شرکت در فهرست موجودی فرم شماره INV-3* وارد می شود. بر اساس آن، یک بیانیه تطبیقی در فرم شماره INV-19* تهیه می شود.

برگه مقایسه نتایج را منعکس می کند موجودی کالاها و مواد، یعنی اختلاف بین شاخص ها با توجه به داده ها حسابداریو داده های موجودی برگه ثبت نتایج شناسایی شده توسط حسابرسی (فرم شماره INV-26**) برای خلاصه کردن نتایج شناسایی شده توسط موجودی است.

** این فرمتصویب شده توسط قطعنامه کمیته آمار دولتی روسیه مورخ 27 مارس 2000 شماره 26.

FYI

اگر واقعیت آسیب به کالا قبل از لحظه ای که هنوز برای حسابداری پذیرفته نشده است کشف شود، موجودی انجام نمی شود. در این مورد، سازمان های تجاری اقدامی را به شکل شماره TORG-2 (در رابطه با کالاهای داخلی) یا شماره TORG-3 (در رابطه با کالاهای وارداتی) تنظیم می کنند. این فرم ها با فرمان کمیته آمار دولتی روسیه مورخ 25 دسامبر 1998 به شماره 132 تأیید شده است. این قانون اختلافات کمیت و کیفیت ایجاد شده در هنگام پذیرش کالاها و مواد را در مقایسه با داده ها ثبت می کند. اسناد همراهتامین کننده چنین سندی مبنای قانونی برای طرح دعوا نزد تامین کننده، فرستنده کالا است.

نشانه گذاری کالاها

محصولی که به طور کامل یا جزئی کیفیت اولیه خود را از دست داده است قابل فروش است. برای این کار قیمت تعیین شده اولیه آن را پایین می آورند، یعنی مجدداً محصول را به سمت قیمت پایین تر ارزیابی می کنند. رویه عمومیانجام علامت گذاری کالا در بخش 9 توضیح داده شده است توصیه های روش شناختیدر مورد حسابداری و ثبت عملیات برای دریافت، ذخیره سازی و ترخیص کالا در سازمان های تجاری (از این پس به عنوان توصیه های روش شناختی نامیده می شود). آنها توسط نامه Roskomtorg شماره 1-794/32-5 مورخ 10 ژوئیه 1996 تأیید شدند و تا حدی اعمال می شوند که مغایرت نداشته باشند. مقررات، بعداً به تصویب رسید.

اسناد مربوط به علامت گذاری

شرکت بازرگانی برای مستندسازی خسارت وارده به اقلام موجودی مشمول کاهش قیمت، باید از فرم گزارش شماره TORG-15*** استفاده کند. توسط کمیسیونی با مشارکت نماینده اداره شرکت، مسئول مالی یا در صورت لزوم نماینده نظارت بهداشتی تهیه و امضا می شود. اعضای کمیسیون توسط رئیس به حکم وی منصوب می شوند. وی نیز اقدام مذکور را تایید می کند.

*** این فرم با فرمان کمیته آمار دولتی روسیه مورخ 25 دسامبر 1998 به شماره 132 تأیید شده است.

تجدید ارزیابی کالاها و سایر اقلام موجودی به دستور رئیس سازمان انجام می شود و در یک عمل مستند می شود (بندهای 9.28 و 9.29 توصیه های روش شناختی). فرم این قانون در آلبوم فرم های یکپارچه اسناد حسابداری اولیه برای ثبت عملیات تجاری، تصویب شده توسط قطعنامه کمیته آمار دولتی روسیه مورخ 25 دسامبر 1998 شماره 132، شماره 132. بنابراین، شرکت می تواند به طور مستقل فرم این سند را توسعه دهد. علاوه بر این، در آن، به جز جزئیات اجباریکه در بند 2 ماده 9 قانون شماره 129-FZ تصریح شده است، شرکت باید ارائه دهد:

- نام کالاهای بیش از حد ارزش گذاری شده؛

- آنها ویژگی های متمایز;

- مقدار کالا؛

- قیمت قدیم و جدید;

- دلایل کاهش

هنگام تهیه چنین سندی، یک سازمان تجاری می تواند به عنوان پایه فرم شماره MX-15 "اقدام در مورد استهلاک اقلام موجودی" را که توسط قطعنامه کمیته آمار دولتی روسیه به تاریخ 9 اوت 1999 شماره 66 تصویب شده است، استفاده کند. .

بازتاب در حسابداری مالیاتی

ممکن است شرایطی پیش بیاید که برای فروش بیشتر، قیمت کالاهای فاسد باید بیش از 20 درصد کاهش یابد.

اگر در مدت کوتاهی بیش از 20 درصد از سطح قیمتهای استفاده شده توسط مؤدی برای کالاهای (کارها، خدمات) یکسان (همگن) منحرف شود، مقامات مالیاتی حق دارند صحت اعمال قیمتها را برای معاملات بررسی کنند. ). این در بند 4 بند 2 ماده 40 آمده است کد مالیاتی. با این حال، بند 3 این ماده به شما امکان می دهد تخفیف های ناشی از از دست دادن کیفیت یا سایر ویژگی های مصرف کننده کالا را در نظر بگیرید. سندی که تأیید می کند که شرکت کالاهایی را با تخفیف به دلیل آسیب در گرما می فروشد، یک عمل از فرم شماره TORG-15 خواهد بود.

در زمان فروش کالاهای با تخفیف، در نتیجه مازاد قیمت خرید بر قیمت فروش، با در نظر گرفتن هزینه های مربوط به فروش آنها، شرکت متحمل زیان می شود. او می تواند مبلغ آن را برای اهداف مالیات بر سود در نظر بگیرد (بند 2 ماده 268 قانون مالیات فدراسیون روسیه). زیان به روش و شرایط مقرر در ماده 283 قانون مالیات (بند 2، بند 8، ماده 274 قانون مالیات فدراسیون روسیه) شناسایی می شود.

همچنین شرکت می تواند بر اساس بند 6 بند 2 ماده 265 قانون مالیاتی در صورتی که کالا به دلیل شرایط اضطراری توسط خود تخفیف داده شده باشد، مبلغ کالای تخفیف خورده را جزء هزینه های غیرعملیاتی قرار دهد.

برای اهداف مالیات بر سود، شرکت وجوه حاصل از فروش کالاهای دارای تخفیف را منهای مالیات بر ارزش افزوده به عنوان درآمد شناسایی می کند: به روش تعهدی - در تاریخ فروش آنها، به روش نقدی - در تاریخ دریافت پرداخت از خریدار (دوبار اتفاق می افتد. در متن) (بند 1 ، ماده 248 ، بند 1 ماده 249 ، بند 3 ماده 271 ، بند 2 ماده 273 قانون مالیات فدراسیون روسیه).

محاسبه مالیات بر ارزش افزوده

مواردی که مالیات بر ارزش افزوده که قبلاً قانوناً برای کسر پذیرفته شده است مشمول ترمیم است در ماده 170 قانون مالیات ذکر شده است. فروش کالا با کاهش قیمت به دلیل کاهش کیفیت، مؤدی را ملزم به انجام آن نمی کند. بنابراین، فروش کالا به قیمت کمتر از قیمت خرید، مبنایی برای بازگرداندن مبالغ مالیات بر ارزش افزوده به بودجه نیست. نتیجه گیری مشابهی در قطعنامه خدمات فدرال ضد انحصار منطقه مسکو به تاریخ 12 مارس 2008 شماره KA-A40/1240-08 آمده است.

هنگام فروش کالاهایی که قبلا تخفیف داده شده اند، مالیات بر ارزش افزوده باید محاسبه شود. مبنا بند 1 بند 1 ماده 146 بند 4 ماده 166 قانون مالیات است.

روش تجدید ارزیابی و انعکاس نتایج آن در حسابداری به قیمت هایی بستگی دارد که شرکت کالاها را در آن ثبت می کند: به قیمت خرید یا فروش. به عنوان یک قاعده، کالاها با قیمت های فروش توسط شرکت های خرده فروشی در نظر گرفته می شوند. در عین حال، آنها به طور جداگانه نشانه های تجاری را منعکس می کنند (بند 2، بند 13 PBU 5/01).

در 1 مارس 2011، Alpha LLC 100 بطری شامپو را برای خرده فروشی خریداری کرد. هزینه واقعیواحدهای آن 30 روبل، مالیات بر ارزش افزوده - 5.4 روبل. در حسابداری، قیمت فروش یک واحد از این محصول 70 روبل است. بدون مالیات بر ارزش افزوده به دلیل نگهداری نامناسب در گرما، کیفیت شامپو کاهش یافت و به همین دلیل قیمت آن در بازار کاهش یافت و در 14 ژوئیه 2011، شرکت آن را برای کل مبلغ علامت تجاری کاهش داد. عاملان آن پیدا نشده اند. پس از کاهش قیمت، تمامی محصولات در 1 آگوست 2011 به صورت خرده فروشی فروخته شدند.

حسابدار Alpha LLC موارد زیر را انجام داد:

بدهکار 41 اعتبار 60

3000 روبل. (30 روبل. x 100 عدد) - نشان دهنده هزینه واقعی شامپو است.

بدهکار 19 اعتبار 60

540 روبل. - میزان مالیات بر ارزش افزوده "ورودی" را نشان می دهد.

بدهکار 68 اعتبار 19

540 روبل. - مقدار مالیات بر ارزش افزوده "ورودی" برای کسر پذیرفته می شود.

بدهکار 41 اعتبار 42

4000 روبل. [(70 rub. - 30 rub.) x 100 pc.] - نشان دهنده مقدار علامت تجاری روی شامپو است.

بدهکار 41 اعتبار 42

- (4000) - حاشیه تجاری قابل انتساب به کالاهای آسیب دیده معکوس شد.

بدهکار 62 اعتبار 90-1

3000 روبل. - درآمد حاصل از خرده فروشی شامپو شناسایی می شود.

بدهکار 90-2 اعتبار 41

3000 روبل. - قیمت فروش شامپوی فروخته شده حذف شده است.

بدهکار 90-3 اعتبار 68، حساب فرعی «محاسبات مالیات بر ارزش افزوده»

457.63 روبل [(30 روبل / 118 x 18) x 100 عدد] - مالیات بر ارزش افزوده بر درآمد حاصل از فروش شامپو محاسبه می شود.

بدهکار 99 اعتبار 90-9

457.63 روبل (3000 روبل - 3000 روبل - 457.63 روبل) - منعکس کننده نتیجه مالی از فروش شامپو است.

ایجاد ذخیره برای کاهش قیمت تمام شده کالا

نه کالاهای فروخته شدهکه به طور کامل یا جزئی کیفیت اولیه خود را از دست داده اند در آنها منعکس می شود ترازنامهدر پایان سال گزارش منهای ذخیره کاهش در ارزش دارایی های مادی. این الزام بند 25 PBU 5/01 است.

در حسابداری مالیاتی، ذخیره ای برای کاهش ارزش کالا ایجاد نمی شود.

حذف کالا

کالاهای آسیب دیده که مشمول فروش بیشتر نیستند از ثبت حذف می شوند. تسویه زیان کالا بر اساس قانون شماره TORG-16**** انجام می شود.

**** این فرم با فرمان کمیته آمار دولتی روسیه مورخ 25 دسامبر 1998 به شماره 132 تأیید شده است.

بازتاب در حسابداری مالیاتی

برای اهداف مالیات بر سود، زیان ناشی از فساد در حین ذخیره سازی و حمل و نقل موجودی ها در حد استاندارد است. از دست دادن طبیعی، به روشی که توسط دولت فدراسیون روسیه تعیین شده است ، با هزینه های مادی برابری می شود (فرعی 2 ، بند 7 ، ماده 254 قانون مالیات فدراسیون روسیه).

لطفا توجه داشته باشید

رویه تأیید هنجارهای ضرر طبیعی در حین ذخیره سازی و حمل و نقل موجودی ها توسط قطعنامه شماره 814 12 نوامبر 2002 دولت فدراسیون روسیه (که از این پس به عنوان قطعنامه شماره 814 نامیده می شود) پوشش داده می شود.

بر اساس بند 1 این قطعنامه، هنجارهای زیان طبیعی مورد استفاده برای تعیین میزان مجاز خسارات جبران ناپذیر ناشی از کمبود و (یا) آسیب به موجودی ها با در نظر گرفتن شرایط فن آوری ذخیره سازی و حمل و نقل آنها، عوامل اقلیمی و فصلی مؤثر ایجاد می شود. از دست دادن طبیعی آنها، و در صورت لزوم، اما حداقل هر پنج سال یک بار، قابل بازنگری هستند.

هنجارهای خسارت طبیعی توسط وزارتخانه های مربوطه برای انواع مختلفکالاها، محصولات بنابراین، هنجارهای از دست دادن طبیعی محصولات غذایی در حوزه تجارت و پذیراییهنگام ذخیره سازی و حمل و نقل موجودی، توسط وزارت صنعت و تجارت تهیه و تایید می شود. فدراسیون روسیه(بند 2 مصوبه شماره 814). در حال حاضر، هنجارهای از دست دادن طبیعی محصولات غذایی در زمینه تجارت و پذیرایی عمومی به دستور وزارت توسعه اقتصادی روسیه در تاریخ 7 سپتامبر 2007 شماره 304 تأیید شده است.

استفاده از هنجارهای توسعه یافته مستقل از ضرر طبیعی برای اهداف مالیات بر سود پیش بینی نشده است، زیرا این با بند 2 قطعنامه شماره 814 در تضاد است. 2010 شماره 03-03-06/1/471 و خدمات مالیاتی فدرال فدراسیون روسیه برای مسکو به تاریخ 17 نوامبر 2008 شماره 19-12/106707

خسارات ناشی از فساد بیش از هنجارهای ضرر طبیعی بسته به اینکه آیا ایجاد شده باشد در نظر گرفته می شود. فرد گناهکاریا نه

فرض کنید که افراد مسئول خسارت وارده به کالا شناسایی نشده اند یا دادگاه از بازپرداخت میزان خسارت وارده از آنها خودداری کرده است. در این مورد، زیان های ناشی از خسارت، به عنوان هزینه های غیرقابل توجیه اقتصادی، باید به عنوان هزینه هایی در نظر گرفته شود که سود مشمول مالیات را کاهش نمی دهد، بر اساس بند 49 ماده 270 قانون مالیات فدراسیون روسیه.

در صورت شناسایی فرد مقصر، مبالغ غرامت خسارتی که وی پذیرفته یا باید بر اساس رأی دادگاه که لازم الاجرا شده است بپردازد، در درآمد غیرعملیاتی منعکس می شود (بند 3 ماده 250 قانون مالیات). فدراسیون روسیه). درآمد با استفاده از روش تعهدی شناسایی می شود - در زمانی که شخص مجرم تعهد به جبران خسارت را تشخیص می دهد یا در زمان لازم الاجرا شدن تصمیم دادگاه (فرعی 4، بند 4، ماده 271 قانون مالیات فدراسیون روسیه)، با روش نقدی - در زمانی که شخص مقصر خسارت را جبران می کند (بند 2 ماده 273 قانون مالیات فدراسیون روسیه). (در این مورد در بالا نوشتیم)

توجه داشته باشید که شخص مقصر طبق ماده 243 باید مسئولیت مالی کامل را داشته باشد قانون کار. میزان خسارات وارده به کارفرما در اثر خسارت به اموال توسط زیان های واقعی تعیین می شود که بر اساس قیمت های بازار، در روزی که خسارت وارد شده در منطقه معین معتبر است، اما با در نظر گرفتن درجه فرسودگی این اموال، کمتر از ارزش دارایی طبق داده های حسابداری نیست (ماده 246 قانون کار روسیه فدراسیون).

میزان خسارت وارده به کالا در صورت وجود مقصر می تواند به استناد جزء 20 بند 1 ماده 265 قانون مالیاتی به طور کامل در سایر هزینه های غیرعملیاتی منظور شود. در این مورد، ضرر و زیان ناشی از خسارت مطابق با الزامات بند 1 ماده 252 قانون مالیاتی باید توجیه و مستند باشد، به عنوان مثال، یک برگه تطبیق، یک یادداشت توضیحی از کارمند. توضیحات مشابهی در نامه وزارت دارایی روسیه به تاریخ 17 آوریل 2007 به شماره 03-03-06/1/245 آمده است.

اگر گرمای تابستان منجر به شرایط اضطراری شده باشد، بر اساس بند 6 از بند 2 ماده 265 قانون مالیات فدراسیون روسیه، می توان خسارات ناشی از آسیب به کالا را به طور کامل به عنوان بخشی از هزینه های غیرعملیاتی در نظر گرفت. .

FYI

وضعیت اضطراری وضعیتی در یک قلمرو خاص است که در نتیجه یک حادثه، یک پدیده طبیعی خطرناک، یک فاجعه، یک بلای طبیعی یا سایر بلایای طبیعی که ممکن است منجر به تلفات انسانی، آسیب به سلامت انسان یا منجر به آن شود، به وجود آمده است. محیط زیست، خسارات مادی قابل توجه و اختلال در شرایط زندگی مردم (بند 1 ماده 11 قانون مالیات فدراسیون روسیه ، ماده 1 قانون 21 دسامبر 1994 شماره 68-FZ).

اعتبار تلفاتی که به طور کامل در هزینه های غیرعملیاتی گنجانده شده است باید مستند شود، به عنوان مثال، با گواهی اداره هواشناسی هواشناسی، که باید حاوی اطلاعاتی باشد که در نتیجه گرمای شدید تابستان، یک بلای طبیعی در یک مکان خاص از موجودی رخ داده است. دارایی ها و نشانه ای از آسیب خاص ناشی از درجه حرارت بالا (به تصمیمات منطقه قفقاز شمالی FAS مورخ 25 سپتامبر 2009 در پرونده شماره A32-48446/2004-12/930-2008-56/32-58/385 مراجعه کنید. ، منطقه شمال غربی FAS مورخ 21 دسامبر 2009 در پرونده شماره A42-5562/2008، مورخ 11 دسامبر 2006 در پرونده شماره A56-13533/2005 و سرویس ضد انحصار فدرال ناحیه اورال مورخ 20 اکتبر 2009، شماره 2002. F09-7662/09-S3.

در روش تعهدی و به روش نقدی، زیان ناشی از خسارت وارده به کالا در زمان ثبت واقعه خسارت جزء هزینهها منظور میشود. علاوه بر این، اگر شرکت از روش نقدی استفاده کند، ضرر و زیان به شرط پرداخت کالای آسیب دیده در نظر گرفته می شود (بند 1 ماده 272 و بند 3 ماده 273 قانون مالیات فدراسیون روسیه).

مالیات بر ارزش افزوده "بازیابی"

مبالغ مالیات بر ارزش افزوده "ورودی" بر اساس فاکتورهای تامین کنندگان مشمول کسر در رابطه با کالاهایی است که برای انجام معاملات شناسایی شده به عنوان موضوع مالیات خریداری می شوند (فرعی 2 ، بند 2 ، ماده 171 ، بند 1 ، ماده 172 قانون مالیات). فدراسیون روسیه). عملیات دفع کالا به دلایل غیر مرتبط با فروش یا انتقال بلاعوض مشمول مالیات بر ارزش افزوده نمی شود (ماده 39 و 146 قانون مالیات فدراسیون روسیه). این بدان معنی است که مبالغ مالیات بر ارزش افزوده کالاهای مورد استفاده در چنین عملیاتی مشمول کسر نمی شود. هنگام انصراف بهای تمام شده کالا به عنوان هزینه در قالب خسارات ناشی از خسارت ، مقادیر مالیات بر ارزش افزوده "ورودی" آنها که قبلاً برای کسر پذیرفته شده بود قابل بازیابی است. وزارت دارایی روسیه در نامه ای به تاریخ 4 ژوئیه 2011 03-03-06/1/387 توضیحات مشابهی را ارائه کرد.

بازگرداندن مالیات بر ارزش افزوده به بودجه ضروری است زیرا دوره مالیاتی، که در آن کالاها شروع به استفاده برای عملیاتی کردند که مشمول مالیات بر ارزش افزوده نمی شوند (بند 4 ، زیر بند 2 ، بند 3 ، ماده 170 قانون مالیات فدراسیون روسیه).

در حسابداری مالیاتی، مبالغ مالیات بر ارزش افزوده بازیافتی در ارتباط با اجرای معاملاتی که مشمول مالیات بر ارزش افزوده نمی شوند، در مورد کلیشامل سایر هزینه های مرتبط با تولید و فروش (فرعی 1، بند 2، بند 2، بند 3، ماده 170، بند 1، ماده 264 قانون مالیات فدراسیون روسیه). با این حال، اگر هزینه بهای تمام شده اشیاء قیمتی آسیب دیده برای اهداف مالیات بر سود در نظر گرفته نشود، مقدار مالیات بر ارزش افزوده بازیافت شده در نتیجه رد این اشیاء قیمتی نیز برای اهداف مالیاتی در نظر گرفته نمی شود. بند 49 ماده 270 قانون مالیات فدراسیون روسیه.

انعکاس در حسابداری

برای جمع بندی اطلاعات مبالغ زیان ناشی از خسارت وارده به کالاهای شناسایی شده در حین نگهداری و فروش آنها، صرف نظر از اینکه مشمول انتساب آنها به حساب هزینه های تولید (هزینه های فروش) هستند یا عاملان، حساب 94 «کمبودها و زیان های ناشی از خسارت به اشیاء با ارزش” در نظر گرفته شده است” این حساب برای منعکس کردن هزینه کالاهای آسیب دیده استفاده می شود که نمی توان آنها را بیشتر فروخت یا استفاده کرد.

میزان خسارت به کالاهای شناسایی شده در طول موجودی در محدوده هنجارهای ضرر طبیعی به هزینه های تولید یا توزیع و بیش از حد استانداردها - به حساب افراد مقصر نسبت داده می شود. در صورتی که افراد مقصر شناسایی نشوند یا دادگاه از بازپرداخت خسارت از آنها امتناع ورزد، زیان های ناشی از خسارت وارده به کالا به حساب آنها رد می شود. نتایج مالیشرکت ها دلیل - بند "ب" بند 3 ماده 12 قانون شماره 129-FZ بند 5.1 رهنمودها، مصوب 13 ژوئن 1995 شماره 49 وزارت دارایی روسیه.

Sigma LLC میوه های مختلف را خرده فروشی می کند. در ژوئیه 2011، فاسد شدن موز به دلیل نقض رژیم دمایی برای نگهداری میوه در منطقه فروش توسط رئیس بخش بازرگانی، ایوانووا I.I. که مسئول مالی است، کشف شد. کمیسیون متوجه شد که 7 کیلوگرم گلابی کاملاً فاسد شده و در معرض حذف است که در مورد آن گزارشی در فرم TORG-16 تهیه شده است. قیمت خرده فروشی گلابی 30 روبل است. در هر 1 کیلوگرم، از جمله علامت تجاری - 10 روبل. مالیات بر ارزش افزوده مشمول ترمیم برابر با 12.6 روبل است.

دستور شماره 304 وزارت توسعه اقتصادی روسیه در تاریخ 7 سپتامبر 2007 هنجارهای از بین رفتن طبیعی موز تازه در طول نگهداری و رسیدن را تأیید کرد. این استانداردها توسط انبارهای میوه و سبزیجات با یخچال مصنوعی و همچنین تأسیسات ذخیره سازی اعمال می شود. Sigma LLC یکی از این سازمان ها نیست. بنابراین، رئیس شرکت تصمیم گرفت از کل خسارت وارده به کالا خودداری کند دستمزدایوانووا I.I. ماهانه 20٪ (ماده 138 قانون کار فدراسیون روسیه).

موارد زیر در سوابق حسابداری Sigma LLC انجام شده است:

در جولای 2011

بدهکار 94 اعتبار 41

- 210 روبل. (30 روبل. x 7 کیلوگرم) - نشان دهنده هزینه موز فاسد است.

بدهکار 94 اعتبار 42

-(70 روبل) (10 روبل x 7 کیلوگرم) - حاشیه تجاری قابل انتساب به کالاهای آسیب دیده معکوس شد.

بدهکار 19 اعتبار 68

12.6 روبل - به پرداخت مالیات بر ارزش افزوده به بودجه بازگردانده می شود.

بدهکار 91-2 اعتبار 19

12.6 مالش. - مبلغ احیا شده مالیات بر ارزش افزوده در سایر هزینه ها لحاظ می شود.

بدهکار 73 اعتبار 94

210 روبل. - میزان ضرر و زیان ناشی از فساد موز به شخص مقصر نسبت داده می شود.

بدهکار 42 اعتبار 98-4

70 روبل. (10 روبل x 7 کیلوگرم) - مقدار علامت تجاری قابل انتساب به کالاهای آسیب دیده در درآمد معوق منعکس می شود.

بدهکار 70 اعتبار 73

42 مالش. (210 روبل x 20٪) - منعکس کننده کسر 20٪ از میزان خسارت از دستمزد شخص گناهکار است.

بدهکار 98-4 اعتبار 91-1

14 روبل (70 روبل x 20%) - در سایر درآمدها بخشی از مبلغ علامت تجاری است که توسط طرف مقصر بازپرداخت می شود.

در آگوست، سپتامبر، اکتبر و نوامبر 2011

بدهکار 70 اعتبار 73

42 مالش. (210 روبل x 20%) - نشان دهنده کسر میزان خسارت از دستمزد شخص گناهکار است.

بدهکار 98-4 اعتبار 91-1

14 روبل (70 روبل در 20٪) - شامل سایر درآمدها بخشی از مبلغ علامت تجاری است که توسط شخص مقصر بازپرداخت می شود.

V.A. پتروا، مشاور مالیاتی

مرحله 1. تنظیم سیاست های حسابداری

اگر کالاهای خرده فروشی به ارزش فروش ارزش گذاری شده باشند، باید تجدید ارزیابی انجام شود. در 1C 8.3 این باید در ثبت شود سیاست حسابداریسازمان ها:

برای ثبت تجدید ارزیابی در 1C 8.3، باید مراحل زیر را انجام دهید:

- استفاده برای تعیین قیمت های جدید برای کالاها؛

- سند تجدید ارزیابی کالا در خرده فروشیمنعکس کننده تغییرات قیمت در حسابداری

در نظر بگیریم دستورالعمل های گام به گامتجدید ارزیابی کالاهای خرده فروشیدر 1C 8.3 با استفاده از یک مثال.

مثال. از 30 ژوئن 2016 LLC "Success" در انبار خرده فروشی "انبار فروشگاه شماره." با توجه به افزایش قیمت خرید، مقرر شد از 21 تیرماه 1395 قیمت های فروش افزایش یابد. 30 درصد:

ما تغییرات قیمت را با استفاده از محدوده محصولات قلم نمدی به عنوان مثال در نظر خواهیم گرفت. همانطور که از ترازنامه حساب 41.11 در تاریخ 1395/06/30 مشاهده می شود. 150 نشانگر به مبلغ 4500 روبل در انبار موجود است. قیمت فروش یک قلم نمدی 4500/150 = 30 روبل است.

قیمت فروش را نیز می توان با کلیک بر روی دکمه قیمت، با نشان دادن تاریخی که می خواهید قیمت تعیین شده را مشاهده کنید، در کارت کالا مشاهده کنید. همانطور که می بینید، در کارت قیمت فروش خرده فروشی از تاریخ 1395/06/30 می باشد. همچنین برابر با 30 روبل است:

مرحله 2. تعیین قیمت های فروش جدید

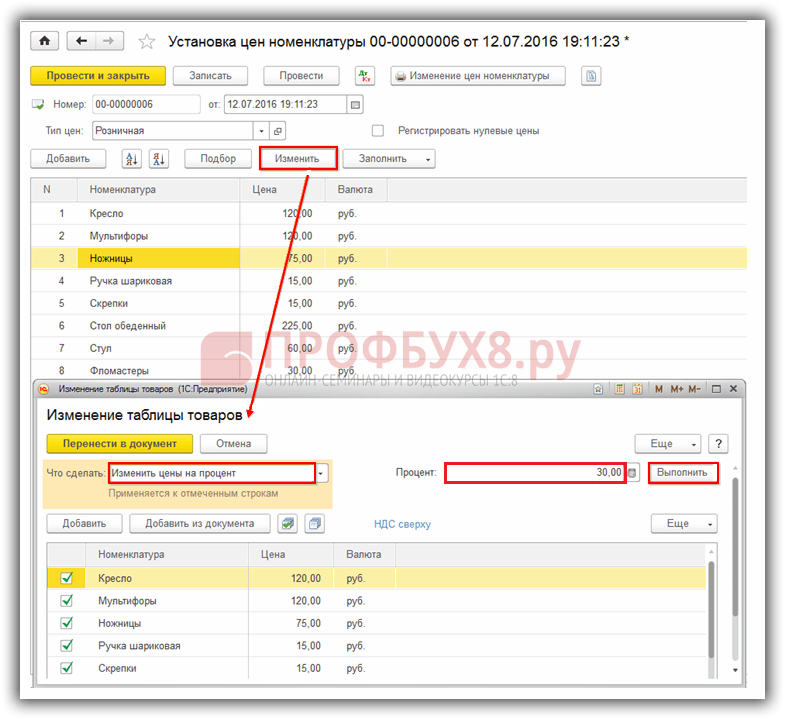

در سند 1C 8.3 تنظیم قیمت اقلامیک بخش وجود دارد انبار → قیمت ها → تعیین قیمت اقلام:

بیایید سند را تنظیم کنیم تنظیم قیمت اقلامدر 1C 8.3 تاریخ سند 07/12/2016، زیرا قیمت های جدید باید از 07/12/2016 اعمال شوند. برای پر کردن بخش جدولی سند، می توانید از هر گزینه موجود استفاده کنید: افزودن، انتخاب یا پر کردن. از دکمه Fill استفاده کنید و Fill by item Prices را انتخاب کنید:

با این گزینه، قسمت جدولی شامل کالای با قیمت خرده فروشی تعیین شده می شود. برای تغییر قیمت در 1C 8.3، از دکمه استفاده کنید تغییر دهید.در پنجره ای که باز می شود، مشخص کنید که چه کاری باید انجام شود. در مورد ما تغییر قیمت ها بر اساس درصدبعد، چند درصد - 30٪ و دکمه را مشخص کنید اجرا کنید:

در نتیجه این اقدامات، قیمت ها 30 درصد افزایش می یابد:

دکمه را فشار دهید انتقال به سندو قیمت های مجدد محاسبه شده به قسمت جدولی سند منتقل می شود تنظیم قیمت اقلامما سند را انجام می دهیم:

بیایید به کارت نامگذاری قلم نمدی برویم و بررسی کنیم که قیمت فروش تا تاریخ 1395/07/12 چقدر است. همانطور که می بینید، قیمت خرده فروشی 39 روبل است. این بدان معنی است که قیمت فروش جدید از تاریخ 1395/07/12 معتبر خواهد بود:

مرحله 3. سند ارزیابی مجدد کالا در خرده فروشی

ما ایجاد می کنیم سند جدیددر 1C 8.3: بخش انبار → قیمت ها → تجدید ارزیابی کالا در خرده فروشی:

در سند نشان می دهیم:

- در چه تاریخی تجدید ارزیابی را انجام خواهیم داد - 07/12/2016;

- در کدام انبار – انبار شماره ۲;

- چه سندی قیمت های جدید را تعیین کرد - تعیین قیمت برای آیتم 00-00000006 مورخ 07/12/2016. 0:00:00.

برای پر کردن قسمت جدول، از دکمه استفاده کنید موجودی را پر و پر کنید:

مابقی موارد با ذکر قیمت قدیم و جدید به سند منتقل می شود. ما سند را انجام می دهیم:

بیایید به پست های ایجاد شده توسط سند نگاه کنیم تجدید ارزیابی کالا در خرده فروشیدر 1C 8.3. همانطور که می بینید، بدهی حساب 41.11 منعکس کننده افزایش قیمت فروش است:

بیایید تحلیل کنیم ترازنامهطبق حساب 41.11 در تاریخ 1395/07/12:

همانطور که از " گردش مالی " ، قیمت فروش یک قطعه مشاهده می شود. نامگذاری "نمدهای نمدی" برابر با 5850/150 = 39 روبل است. این بدان معنی است که پس از اقدامات انجام شده در 1C 8.3، تجدید ارزیابی در حسابداری به درستی منعکس می شود.

اگر ارزیابی کالاها در یک شرکت با قیمت های خرید انجام شود، یک سند برای منعکس کردن تغییرات قیمت در برنامه 1C 8.3 کافی است. تعیین قیمت اقلام:

لطفا به این مقاله امتیاز دهید:

انجام موجودی

اولیوکاف، ناوکا و پاتروشف

بازپرداخت مالیات بر درآمد برای درمان: روش ثبت نام و محاسبه مبلغ کسر

جایگزینی واردات - چیست؟

حداقل دوره بیمه OSAGO