چیزی به نام خرید نرم افزار 1C وجود دارد. در واقع، آنچه خریداری می شود خود محصول نیست، بلکه مجوز رسمی برای استفاده است، زیرا حق انحصاری نرم افزار به طور مستقیم به شرکت توسعه دهنده تعلق دارد. واقعیت تحصیل را نمی توان به عنوان دارایی نامشهود تعیین کرد و چنین حقی غیر انحصاری تلقی می شود. اجازه دهید نحوه انعکاس خرید حق غیر انحصاری استفاده از نرم افزار را در 8.3 به تفصیل بررسی کنیم.

من می خواهم بلافاصله توجه داشته باشم که پرداخت برای نرم افزار باید به عنوان هزینه های معوق (FPR) طبقه بندی شود و به تدریج در طول مدت قرارداد مجوز حذف شود. اگر مدت اعتبار در قرارداد مشخص نشده باشد، سازمان کاربر آن را به طور مستقل تنظیم می کند و آن را در تنظیمات "خط مشی حسابداری" نشان می دهد.

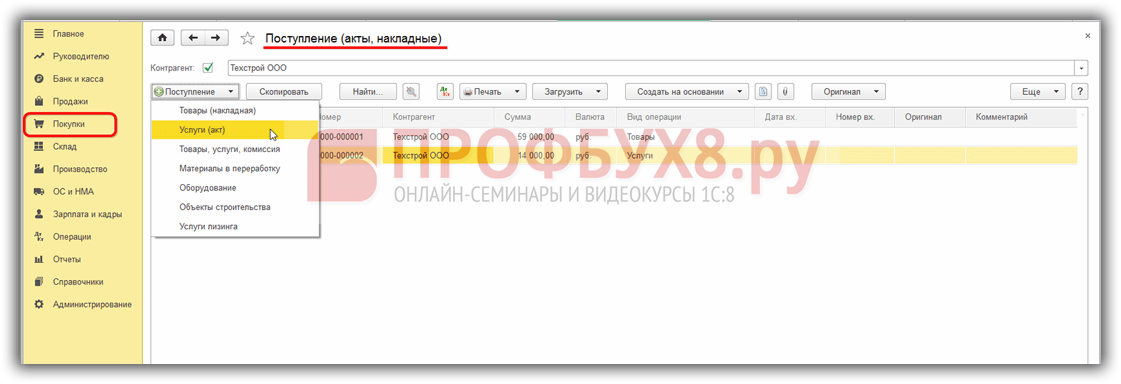

بنابراین ابتدا دریافت نرم افزار را در برنامه ثبت می کنیم. این کار از طریق سند "دریافت کالا و خدمات" با نوع "خدمات (عمل)" انجام می شود:

لطفاً توجه داشته باشید که مورد نرم افزار باید دارای نوع "سرویس" باشد.

تمام فیلدهای سند رسید به استثنای ستون "حساب ها" در بخش جدول به طور استاندارد پر می شوند. در اینجا باید حساب هزینه 97.21 (سایر هزینه های معوق) را نشان دهید:

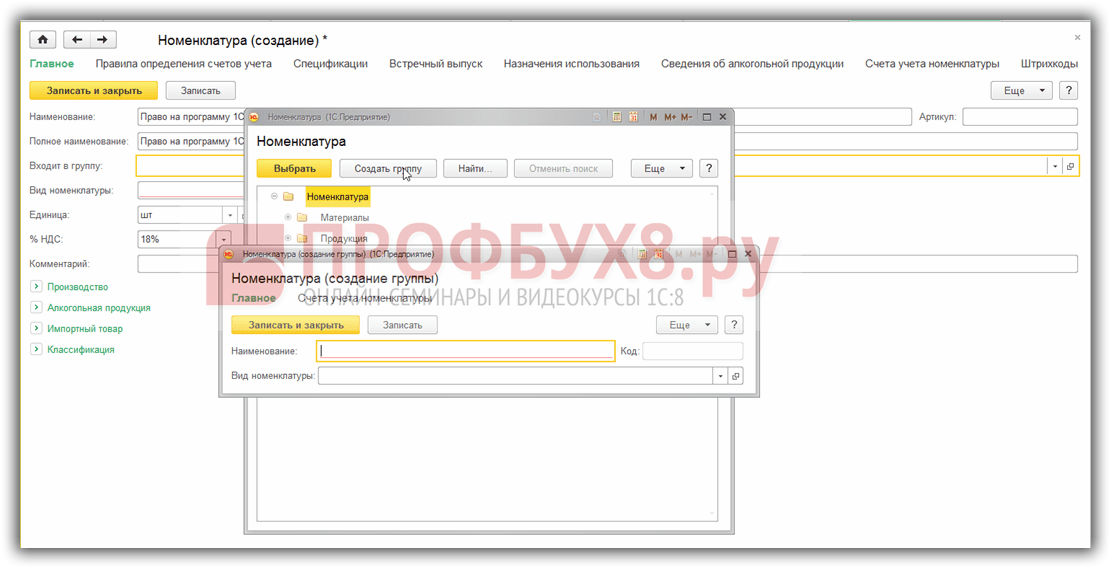

اگر سازمان پرداخت کننده مالیات بر ارزش افزوده است، در قسمت "حساب VAT" باید حساب نشان داده شود - 19.04. هنگام وارد کردن داده ها، باید یک مورد جدید در قسمت "هزینه های آینده" ایجاد کنید و فیلدها را با جزئیات پر کنید:

نام - باید نشان دهنده نام نرم افزار باشد.

گروه - پوشه ای که این مورد در آن ذخیره می شود.

برای OU تایپ کنید - "سایر" را نشان دهید.

نوع دارایی در ترازنامه - سایر دارایی های جاری.

مقدار - باید مشخص شود؛

شناسایی هزینه ها - دوره (ماه، سه ماهه) حذف دارایی نشان داده شده است.

شروع انصراف - تاریخی را انتخاب کنید که از آن انصراف شروع می شود.

پایان - تاریخی را انتخاب کنید که در آن انصراف به پایان می رسد.

حساب هزینه – 26 (هزینه های عمومی)؛

اقلام هزینه - هزینه های دیگر را نشان می دهد.

بر این اساس هزینه نرم افزار خریداری شده بلافاصله در BPR منظور می شود. پس از وارد کردن داده ها، "دریافت کالا و خدمات" را انجام می دهیم و به حرکت سند نگاه می کنیم:

در این صورت وصول دارایی بدون احتساب مالیات بر ارزش افزوده در حساب 97.21 منعکس می شود که به صورت جداگانه به حساب 19.04 اختصاص می یابد. بیایید به سمت نوشتن هزینه های آینده برویم. این پردازش معمولی است و بر اساس داده های تکمیل شده در پایان ماه گزارش با استفاده از سند "ماه بسته شدن" انجام می شود:

حذف مبلغ RBP به طور خودکار توسط برنامه تعیین می شود. پس از ارسال، سند یک پست برای انتقال ارزش جزئی دارایی از حساب 97.21 به حساب 26 ایجاد می کند، همانطور که قبلاً در سند رسید مشخص شده بود:

در تب “محاسبه انصراف هزینههای معوق” میتوانید محاسبه انصراف RBP را با انعکاس تمام پارامترها و همچنین مقدار و مانده کتبی مشاهده کنید. از طریق پردازش "بسته شدن ماه"، حذف جزئی خودکار هزینه تا بازپرداخت کامل رخ خواهد داد. هر پردازش بعدی در پایان ماه در مجله "عملیات معمول" منعکس خواهد شد. اگر به برگه منوی "عملیات" و سپس بخش "بسته شدن ماه" بروید، می توانید مجله را پیدا کنید.

ما برنامه 1C Enterprise 8 را خریداری کردیم چگونه می توان آن را به درستی به هزینه ها نسبت داد؟

پاسخ دهید

هنگام خرید یک برنامه 1C، حقوق انحصاری به سازمان منتقل نمی شود. این بدان معنی است که نمی توان آن را به عنوان بخشی از دارایی های نامشهود در نظر گرفت. در حسابداری، هزینه های کسب برنامه به عنوان هزینه های دوره های آتی منعکس می شود. در این صورت پست زیر انجام می شود: بدهکار 97 اعتبار 60 (76) - پرداخت یک بار ثابت برای استفاده از برنامه کامپیوتری در نظر گرفته شده است. پس از راهاندازی برنامه رایانهای، هزینههای کسب آن که به عنوان هزینههای معوق ثبت میشود، مشمول حذف میشود. سازمان به طور مستقل روشی را برای حذف هزینه های مربوط به چندین دوره گزارش ایجاد می کند. به عنوان مثال، یک سازمان می تواند یک بار پرداخت یک بار برای استفاده از یک برنامه کامپیوتری را به طور مساوی طی مدت زمانی که به دستور مدیر تایید شده است، حذف کند. گزینه اعمال شده برای حذف هزینه های معوق را در سیاست حسابداری برای اهداف حسابداری اصلاح کنید. حذف هزینه های خرید یک برنامه کامپیوتری که به عنوان هزینه های معوق در نظر گرفته شده است باید با ورودی زیر منعکس شود: بدهی 20 (23، 25، 26، 44...) اعتبار 97 - هزینه های خرید یک برنامه کامپیوتری نوشته شده است. در حسابداری مالیاتی، هزینه برنامه به عنوان بخشی از سایر هزینه ها به طور مساوی (در طول دوره های گزارشگری) در نظر گرفته می شود. مدت زمان انصراف از هزینه ها توسط یک قرارداد یا سند دیگری تعیین می شود، به عنوان مثال فرم مجوز، که نشان دهنده مدت اعتبار آن است.

دلیل این موقعیت در مواد سیستم گلابوخ در زیر آمده است

یک سازمان نه تنها می تواند به تنهایی یک برنامه کامپیوتری ایجاد کند، بلکه می تواند آن را خریداری کند.

با خرید یک برنامه کامپیوتری، یک سازمان می تواند خرید:*

- به او تحت یک قرارداد بیگانگی؛

- (حق غیر انحصاری، مجوز) توسط .

موارد زیر را در حسابداری خود وارد کنید:*

بدهکار 97 اعتبار 60 (76)

- پرداخت یک بار ثابت برای استفاده از یک برنامه رایانه ای در نظر گرفته می شود.

بدهی (20، 23، 25، 26، 44...) اعتبار 60 (76)

- پرداخت های دوره ای برای استفاده از یک برنامه کامپیوتری در نظر گرفته می شود.

پس از راهاندازی برنامه رایانهای، هزینههای کسب آن که به عنوان هزینههای معوق ثبت میشود، مشمول حذف میشود. سازمان به طور مستقل روشی را برای حذف هزینه های مربوط به چندین دوره گزارش ایجاد می کند. به عنوان مثال، یک سازمان می تواند یک بار پرداخت یک بار برای استفاده از یک برنامه کامپیوتری را به طور مساوی طی یک دوره تایید شده توسط مدیر حذف کند. گزینه اعمال شده برای حذف هزینه های معوق (بند و PBU 1/2008). هزینه های خرید یک برنامه کامپیوتری را که به عنوان هزینه های معوق در نظر گرفته شده است، یادداشت کنید، ورودی های زیر را منعکس کنید:*

بدهکار 20 (23، 25، 26، 44...) اعتباری 97

- هزینه های خرید یک برنامه کامپیوتری حذف شده است.

حسابدار ارشد توصیه می کند*: در خط مشی حسابداری خود برای اهداف حسابداری، همان رویه را برای حذف هزینه های مربوط به چندین دوره گزارش دهی در حسابداری مالیاتی ایجاد کنید. در این صورت سازمان ها در حسابداری ظاهر نمی شوند.

علاوه بر این، اگر سازمانی تحت یک قرارداد مجوز، حقوق یک برنامه رایانه ای را منتقل کرده باشد، به عنوان دارایی نامشهود دریافت شده برای استفاده شناخته می شود. چنین برنامه کامپیوتری را در حساب خارج از ترازنامه در نظر بگیرید. این در PBU 14/2007 بیان شده است. نمودار حساب ها برای حسابداری دارایی های نامشهود دریافتی برای استفاده، حساب خارج از ترازنامه جداگانه ای ارائه نمی کند. بنابراین، سازمان باید به طور مستقل یک حساب خارج از ترازنامه باز کند و آن را در سیاست های حسابداری خود برای اهداف حسابداری ادغام کند. به عنوان مثال، این می تواند حساب 012 "دارایی های نامشهود دریافت شده برای استفاده" باشد:*

بدهی 012 "دارایی های نامشهود دریافت شده برای استفاده"

- هزینه حقوق یک برنامه رایانه ای دریافت شده برای استفاده (بر اساس توافق نامه مجوز) در نظر گرفته می شود.

مالیات بر درآمد

هنگام محاسبه مالیات بر درآمد خود به ترتیب زیر هزینه های خرید یک برنامه کامپیوتری را در نظر بگیرید.*

اگر سازمانی یک برنامه کامپیوتری را همراه با کامپیوتر خریداری کند، نیازی نیست که هزینه برنامه از هزینه کامپیوتر جدا شود. اگر رایانه ای بدون حداقل نرم افزار خریداری می شود، هزینه های خرید و نصب چنین برنامه هایی را در هزینه اولیه رایانه به عنوان هزینه رساندن آن به حالت قابل استفاده در نظر بگیرید (). چنین توضیحاتی در نامه های خدمات مالیاتی فدرال روسیه آمده است.

در موارد دیگر، اگر شرایط زیر به طور همزمان وجود داشته باشد، یک برنامه کامپیوتری را به عنوان دارایی نامشهود در نظر بگیرید:

- سازمان حق انحصاری برنامه کامپیوتری را دارد؛*

- حق انحصاری و وجود خود برنامه کامپیوتری مستند است.

- یک برنامه کامپیوتری در تولید محصولات (هنگام انجام کار، ارائه خدمات) یا برای نیازهای مدیریت استفاده می شود.

- استفاده از یک برنامه کامپیوتری می تواند منافع اقتصادی (درآمد) به همراه داشته باشد.

- عمر مفید یک برنامه کامپیوتری بیش از 12 ماه است.

چنین الزاماتی در ماده 257 قانون مالیات فدراسیون روسیه ذکر شده است.

هزینه های به دست آوردن حقوق انحصاری یک برنامه کامپیوتری به ارزش 40000 روبل. یا کمتر، و همچنین برای برنامه هایی که نمی توان آنها را به عنوان بخشی از دارایی های نامشهود در نظر گرفت (به عنوان مثال، هنگام دریافت حق استفاده از آنها تحت مجوز و موافقت نامه های مجوز فرعی)، آنها را به عنوان سایر هزینه ها منعکس کنید * (). در عین حال، سازمان حق دارد هنگام محاسبه مالیات بر درآمد، هزینه های مربوط به استفاده از برنامه را تحت توافقنامه مجوز در نظر بگیرد، صرف نظر از اینکه آیا برنامه در Rospatent ثبت شده است یا خیر ().

اگر سازمان از روش تعهدی استفاده میکند، پرداختهای دورهای برای استفاده از یک برنامه رایانهای را در زمان جمعآوری در نظر بگیرید ().

وضعیت:آیا برای استفاده از حقوق غیر انحصاری برنامه رایانه ای هنگام محاسبه مالیات بر درآمد، توزیع یکبار یکبار پرداخت ضروری است؟ سازمان از روش تعهدی استفاده می کند*

بله لازم است.

این با این واقعیت توضیح داده می شود که تحت روش تعهدی، هزینه ها در دوره ای که به آن مربوط می شود شناسایی می شود. اگر هزینه ها مربوط به چندین دوره گزارش باشد، باید توزیع شوند.

هزینه ها به طور مساوی (در طول دوره های گزارش دهی) حذف می شوند. مدت زمان انصراف از هزینه ها توسط یک قرارداد یا سند دیگر تعیین می شود، به عنوان مثال فرم مجوز، که نشان دهنده مدت اعتبار آن است * ().

اما اگر قرارداد مدت اعتبار آن را مشخص نکرده باشد چه؟ سپس پرداخت یک بار استفاده از حقوق غیر انحصاری برنامه رایانه ای را با در نظر گرفتن اصل یکنواختی به عنوان هزینه حذف کنید. این کار را می توان به یکی از روش های زیر انجام داد.

راه اولپرداخت یک بار برای دوره تعیین شده توسط ماده 1235 قانون مدنی فدراسیون روسیه را در نظر بگیرید. یعنی ظرف پنج سال* (به عنوان مثال نگاه کنید به). بنابراین، اگر هنگام خرید یک برنامه کامپیوتری تحت یک توافقنامه مجوز، فاکتوری با مقدار تخصیص مالیات ورودی از فروشنده دریافت شود، کسر مالیات بر ارزش افزوده بر روی چنین سندی قانونی نیست (کد مالیاتی فدراسیون روسیه). این با این واقعیت توضیح داده می شود که سازمان هایی که برنامه های رایانه ای را تحت چنین توافق نامه هایی اجرا می کنند به عنوان پرداخت کنندگان مالیات بر ارزش افزوده شناخته می شوند ().

دستورالعمل ها

هنگام خرید نرم افزار، به عنوان مثال، سیستم عامل ویندوز، بسته مایکروسافت آفیس، برنامه های حسابداری (مانند "1C: حسابداری"، "Galaktika"، "Parus" و غیره)، سازمان حقوق غیر انحصاری برای آنها کسب می کند، بنابراین تبدیل به یکی از کاربران چنین محصول نرم افزاری است، اما حق تکرار، فروش مجدد یا کسب درآمد از در اختیار داشتن این محصول را ندارد. علاوه بر این، با خرید یک نسخه تک کاربره، مدیریت سازمان حق نصب یک برنامه به طور همزمان بر روی چندین رایانه را ندارد - برای انجام این کار، باید یک نسخه شبکه یا چندین نسخه معمولی خریداری کنید.

کسب حقوق غیر انحصاری مشمول الزامات بند "ب" بند 3 PBU 14/2007 "حسابداری دارایی های نامشهود" نیست که طبق آن دارایی های نامشهود نباید تشکیل شود و چنین برنامه ای در نظر گرفته نشود. روی حساب 04 "دارایی های نامشهود".

اما گنجاندن هزینه خرید نرم افزار در یک زمان به عنوان بخشی از هزینه های جاری نیز غیرممکن است، زیرا برنامه در مدت زمان طولانی مورد استفاده قرار خواهد گرفت و هزینه های انجام شده باید به طور مساوی در طول ماه های استفاده از برنامه توزیع شود. نرم افزار

در نتیجه، هزینه های کسب حقوق غیر انحصاری از حساب بدهکار می شود. 97 "هزینه های آتی" و سپس آنها را به طور مساوی از اعتبار این حساب تا بدهکار حساب حذف کنید. 26 "هزینه های تجاری عمومی"، 44 "هزینه های فروش" برای کل دوره استفاده از برنامه. پس از دریافت نرم افزار، بیانیه ای تنظیم کنید که باید دوره هزینه های خرید آن را مشخص کند.

همچنین لازم به ذکر است که دیسکها، فلاپیدیسکهایی که نرمافزار روی آنها ضبط میشود و همچنین دفترچه راهنمای کاربر و غیره جزء لاینفک این نرمافزار میباشند، بنابراین نیازی به دریافت جداگانه آن - به عنوان مثال، به عنوان بخشی از موجودی

ویدیو در مورد موضوع

لطفا توجه داشته باشید

هزینه های نگهداری نرم افزار باید به عنوان بخشی از هزینه های عملیاتی سازمان در نظر گرفته شود.

نکته 2: نحوه انعکاس نرم افزار در حسابداری

یک سازمان حق دارد، همانطور که در قانون مالیات آمده است، هزینه های خرید نرم افزار را به عنوان هزینه های تولید (فروش) در نظر بگیرد. با این حال، بسته به اینکه چه حقوقی از برنامه دریافت می کنید، شکل حسابداری متفاوت خواهد بود.

شما نیاز خواهید داشت

- اسناد نرم افزار خریداری شده، نمودار حساب ها، اطلاعاتی در مورد سیاست های حسابداری شرکت شما

دستورالعمل ها

مطابق با بندها. ماده 26 بند 1 264 قانون مالیات فدراسیون روسیه "به سایر هزینه های مربوط به تولید و فروش، هزینه های مربوط به کسب حق استفاده از برنامه های رایانه ای و پایگاه های داده." همچنین به بند 5 PBU 10/99 "هزینه ها" توجه کنید که می گوید: "هزینه های کسب حق غیر انحصاری نرم افزار مرتبط با ساخت و فروش محصولات، تحصیل و فروش کالا از هزینه های عادی است. انواع.”

طبق «دستورالعمل اعمال نمودار حسابداری فعالیتهای مالی و اقتصادی حسابداری سازمانها»، باید هزینههای نرمافزاری را به هزینههای معوق نسبت دهید، یعنی در بدهکار حساب ۹۷ «هزینههای معوق» منعکس کنید. اعتبار حساب هایی که محاسبات بر اساس آنها با تامین کنندگان یا سایر طرف های مقابل در نظر گرفته شده است، برای مثال حساب های 60 یا 76.

هزینه های نرم افزار به طور غیرمستقیم با دریافت مرتبط است، بنابراین می توانید به طور مستقل هزینه ها را در طول دوره استفاده از منبع توزیع کنید. در عین حال اصل تشخیص هزینه یکنواخت را رعایت کنید.

اگر حق غیر انحصاری استفاده از نرم افزار را برای مدت نامحدود به دست آورده اید، آنگاه عمر مفیدی که در طی آن هزینه ها از بین می رود را خودتان تعیین می کنید. این بخشی از سیاست حسابداری شرکت است. لطفاً توجه داشته باشید که اگر دستیابی به نرم افزار با انعقاد موافقت نامه مجوز همراه باشد ، در صورت عدم وجود دوره اعتبار در آن ، به مدت پنج سال منعقد شده در نظر گرفته می شود (بند 4 ماده 1235 قانون مدنی فدراسیون روسیه) .

اگر حقوق انحصاری نرم افزار را به دست آورید (به عنوان مثال، سفارش ایجاد یک پایگاه داده به طور خاص برای سازمان خود را بدهید)، این منبع به عنوان دارایی های نامشهود (IMA) طبقه بندی می شود. در این مورد، تعدادی از شرایط مصوب آیین نامه حسابداری "حسابداری دارایی های نامشهود" (PBU 14/2007) باید رعایت شود. اگر هزینه یک برنامه کامپیوتری کمتر از 20000 روبل باشد، می توانید این هزینه ها را همزمان در سایر هزینه ها لحاظ کنید. اگر هزینه محصول نرم افزاری بیش از 20000 روبل باشد، در حساب 04 "دارایی های نامشهود" به عنوان دارایی های نامشهود محاسبه می شود. این هزینهها متعاقباً مطابق با سیاستهای حسابداری اتخاذ شده توسط سازمان شما مستهلک میشوند. معمولاً این انتقال ماهیانه بخشی از هزینه منابع به هزینه های تولید است. استهلاک دارایی های نامشهود در حساب 05 منعکس می شود.

منابع:

- وب سایت رسمی "ConsultantPlus"

با توجه به توسعه تعداد زیادی نرم افزار، سوالاتی در مورد استفاده از یک یا برنامه دیگر مطرح می شود. چگونه از برنامه برای هدف مورد نظر خود استفاده کنیم؟

شما نیاز خواهید داشت

- - مهارت در کار با برنامه ها

دستورالعمل ها

ابتدا تصمیم بگیرید که نرم افزار برای چه چیزی طراحی شده است. به عنوان مثال، بسته نرم افزاری Adobe Photoshop را در نظر بگیرید. این برنامه برای کار با گرافیک طراحی شده است. این مجموعه عظیمی از ابزارها است که به شما امکان می دهد تصاویر مختلف را در زمان واقعی پردازش کنید، شاهکارهای خود را ایجاد کنید، جلوه ها را روی عکس ها اعمال کنید و موارد دیگر.

همچنین نباید فراموش کنیم که یک نرم افزار مکمل دیگری است. به عنوان مثال، طراحان وب از طیف وسیعی از برنامه ها برای ایجاد پروژه های تمام عیار استفاده می کنند. برخی از برنامه ها را می توان برای توسعه دکمه ها در یک وب سایت استفاده کرد، در حالی که برخی دیگر می توانند برای نوشتن کد صحیح استفاده شوند. به طور کلی، هر نرم افزار برای یک هدف خاص توسعه یافته است.

شما می توانید از چنین ابزارهایی در جهات مختلف استفاده کنید. برای کار کامل با ویرایشگرهای گرافیکی، پردازنده ها، بسته های برنامه نویسی و بسیاری دیگر، باید مهارت داشته باشید. دستورالعمل های مختلفی در اینترنت وجود دارد که با جزئیات در مورد اصول کار با این یا آن نرم افزار صحبت می کند. همچنین فیلم های ویژه ای وجود دارد که عملیات اساسی کار با برنامه ها را با جزئیات نشان می دهد.

با این حال، به یاد داشته باشید که هیچ برنامه ای را نمی توان برای اهداف موذیانه استفاده کرد یا دوباره فروخت. این موردی است که متعلق به توسعه دهنده است. تمام وجوهی که نویسنده برای خرید برنامه دریافت می کند صرف توسعه نرم افزارهای جدید و بهبود نسخه های قدیمی می شود. اگر می خواهید برنامه های خود را بسازید و از آن درآمد کسب کنید، زبان های برنامه نویسی را یاد بگیرید، بازار نرم افزار را تحلیل کنید و همه چیز درست می شود.

ویدیو در مورد موضوع

در حال حاضر تقریبا تمامی سازمان ها از رایانه های شخصی و نرم افزارهای تخصصی مختلف استفاده می کنند. محبوب ترین در میان آنها برنامه 1C: Enterprise است که فرآیند حسابداری را تسهیل می کند. با این حال، بسیاری از مردم در انعکاس فرآیند کسب و نگهداری برنامه های کامپیوتری در حسابداری و حسابداری مالیاتی با مشکلاتی مواجه هستند.

دستورالعمل ها

هزینه های دستیابی به برنامه 1C: Enterprise را به عنوان هزینه برای فعالیت های معمولی بشناسید. در برخی موارد که با خرید یک محصول تحت یک قرارداد کپی رایت همراه است، که طبق آن حقوق انحصاری نرم افزار منتقل می شود، این هزینه ها به عنوان دارایی های نامشهود شرکت محاسبه می شود و مطابق با PBU 14/2000 انجام می شود. . با این حال ، این مورد را نمی توان به استفاده از 1C نسبت داد ، زیرا بر اساس توافق نامه خرید و فروش یا توافق نامه انتقال حقوق غیر انحصاری خریداری شده است.

رویه حسابداری برنامه 1C را بر اساس شرایط قرارداد پرداخت تعیین کنید. اگر برنامه به صورت یکبار پرداخت خریداری شود، هزینه ها در هزینه های معوق منعکس شده و در کل دوره استفاده از برنامه به صورت اقساطی حذف می شوند. بدین منظور در حساب 51 «حسابهای جاری» اعتبار و به حساب 97 «هزینه های معوق» بدهکار تشکیل می شود. شرکت 1C طول عمر برنامه را در قرارداد مشخص می کند. لازم است هزینه کل برنامه را بر تعداد ماه های مشخص شده تقسیم کنید. ارزش حاصل در بدهکار حساب 26 "هزینه های تجاری عمومی" یا 20 "تولید اصلی" در مکاتبات با حساب 97 حذف می شود.

هزینه های به روز رسانی برنامه 1C را در حسابداری خود منعکس کنید. مخارج این معامله در دوره گزارشی که در آن واقع شده است شناسایی می شود. برای انجام این کار، اعتباری در حساب 60 "تسویه حساب با پیمانکاران و تامین کنندگان" و بدهی در حساب 26 یا 20 ایجاد می شود. اگر پوسته نرم افزار به روز شده باشد، به عنوان مثال، یک نسخه شبکه اضافی از برنامه 1C خریداری شده است. سپس هزینه های این عملیات به حساب 97 واریز و به صورت ماهانه در حساب 26 کسر می شود.

مقدار مالیات بر ارزش افزوده ای را که شرکت پس از خرید برنامه 1C برای دوره گزارش منعکس شده خرید در حساب 97 پرداخت کرده است را برای کسر در نظر بگیرید. در این صورت باید فاکتوری با مقدار مالیات بر ارزش افزوده تعلق گرفته و استفاده از آن ارائه دهید. برنامه ای برای انجام معاملاتی که مشمول مالیات بر ارزش افزوده هستند.

منابع:

- چگونه یک خرید 1c را منعکس کنیم

برنامه 1C: Enterprise یکی از محبوب ترین برنامه هایی است که برای حسابداری در شرکت ها استفاده می شود. از آنجایی که برنامه پرداخت شده است، خرید آن برای شرکت باید در حسابداری منعکس شود.

شما نیاز خواهید داشت

- - مهارت های حسابداری

دستورالعمل ها

مطابق با این مقاله، از ماده 264 قانون مالیات فدراسیون روسیه برای انعکاس "1C: Enterprise" در حسابداری پیروی کنید، هزینه های مرتبط با کسب حق استفاده از برنامه ها و پایگاه های داده تحت توافق با صاحب حق چاپ در نظر گرفته می شود. سایر هزینه ها آنها همچنین شامل هزینه های به دست آوردن حقوق برنامه هایی هستند که کمتر از 20 هزار روبل هزینه دارند و به روز رسانی برنامه ها. بنابراین، هزینه های خرید 1C به عنوان هزینه های دیگر طبقه بندی می شود. اگر مدت زمان استفاده از برنامه تعیین شده است، هزینه های خرید آن را به طور مساوی در این مدت تقسیم کنید.

هزینه های برنامه را با پرداخت یکباره هزینه به عنوان هزینه دوره های آتی در بدهکار حساب 97 ثبت کنید. حقوق مکتسبه از برنامه غیر انحصاری است لذا نامشهود در نظر گرفته شود. "1C: Enterprise" را با استفاده از هزینه های معوق حذف کنید، که به عنوان بخشی از هزینه های جاری شرکت به طور مساوی در طول دوره استفاده از برنامه منعکس می شود.

در مواردی که برنامه بر اساس توافق نویسنده در مورد انتقال حقوق غیر انحصاری یا بر اساس انتقال جزئی حقوق انحصاری به دست آمده است، هزینه های کسب برنامه را به عنوان بخشی از دارایی های نامشهود درج نکنید. یا بر اساس قرارداد خرید و فروش. برنامه خریداری شده معمولاً برای مدتی در سازمان استفاده می شود.

بنابراین، روش حسابداری هزینه های خرید برنامه را طبق شرایط قرارداد پرداخت تعیین کنید. اگر این پرداخت یک بار است، آن را به عنوان هزینه معوق ثبت کنید. اگر برنامه را طبق قرارداد حق چاپ خریداری کرده اید، هزینه های آن را در طول مدت اعتبار یا عمر مفید برنامه حذف کنید. اگر هزینه هایی برای به روز رسانی برنامه وجود دارد. آنها را در دوره گزارش جاری در نظر بگیرید.

منابع:

- حسابداری کامپیوترها در شرکت 1c

امروزه تصور یک شرکت بدون نرم افزار دشوار است. برای پرسنل یا حسابداری، مدیریت تولید و اتوماسیون ضروری است. کلیه برنامه های خریداری شده مانند هر دارایی دیگری باید در سوابق حسابداری و مالیاتی منعکس شود. بنابراین، دانستن نحوه انعکاس یک برنامه کامپیوتری در حسابداری بسیار مهم است.

شما نیاز خواهید داشت

- - در دسترس بودن قرارداد مجوز؛

- - آگاهی از هزینه نرم افزار؛

- - برنامه حسابداری

دستورالعمل ها

در صورتی که شرکت دارای مجوز تایید کننده حق استفاده از برنامه باشد، از آن در ساخت محصولات استفاده می شود، مدت استفاده از آن بیش از 12 ماه است و می توان ارزش دقیق آن را تعیین کرد، آن را به عنوان دارایی نامشهود ثبت کنید.

هزینه های مربوط به خرید نرم افزار را محاسبه کنید: هزینه مجوز، هزینه نگهداری و رساندن برنامه به وضعیت کار، مالیات بر ارزش افزوده و حمل و نقل. آنها را در حساب 08-5 یادداشت کنید: بدهی 08-5 و اعتبار 60.

فرم کارت شماره NMA-1 را پر کنید و طبق برنامه یک پست ارسال کنید. در این صورت برنامه کامپیوتری در تمام دارایی های نامشهود گنجانده می شود.

بند 23 PBU 14/2007 هزینه برنامه را از طریق استهلاک حذف کنید.

مالیات ها، پرداخت های پاداش و مشارکت هایی که با خرید و استفاده مداوم از برنامه مرتبط است را محاسبه کنید و آنها را در حسابداری مالیاتی ثبت کنید.

ویدیو در مورد موضوع

لطفا توجه داشته باشید

شرکت حق دارد روشی را برای انصراف هزینه های مربوط به چندین دوره به طور مستقل ایجاد کند، اما باید در سیاست حسابداری شرکت مشخص شود. این برای اطمینان از عدم وجود اختلاف نظر در آینده در دوره زمانی ضروری است. هزینه های مجوز را می توان به عنوان یک بار حذف تنها در صورتی که منجر به تحریف نتیجه مالی نشود. اگر قصد دارید هزینه های خرید مجوز را در چندین دوره گزارشی حذف کنید، این موضوع را در حساب 97 در حسابداری خود منعکس کنید.

توصیه مفید

استهلاک هزینه برنامه باید از ابتدای ماه و تنها پس از انعکاس نرم افزار در حساب 04 بند 31 PBU 14/2007 آغاز شود. اگر شرایط شناسایی برنامه به عنوان دارایی نامشهود برآورده نشد، هزینه های خرید آن باید به عنوان بخشی از هزینه های جاری و هزینه های دوره بعدی منعکس شود.

منابع:

- حسابداری هزینه های خرید نرم افزار

امروزه تصور شرکتی که از نرم افزار، چه برای مقاصد حسابداری یا پرسنلی، یا برای خودکارسازی فعالیت های تجاری، مدیریت یا تولید استفاده نکند، دشوار است. علیرغم اینکه تقریباً هر سازمانی برای استفاده از نرم افزار هزینه هایی دارد، حسابداری این گونه هزینه ها سؤالات و اختلاف نظرهای زیادی را ایجاد می کند.

دستورالعمل ها

هزینه های خرید برنامه کامپیوتری 1C: Enterprise را به عنوان هزینه فعالیت های معمولی در نظر بگیرید. یک استثنا در صورتی است که برنامه را تحت یک توافقنامه حق چاپ خریداری کرده باشید که انتقال کامل حق استفاده انحصاری از برنامه را فراهم می کند. سپس حقوق مکتسبه را طبق قانون به عنوان دارایی های نامشهود مؤسسه در نظر بگیرید.

مدت زمان استفاده از محصول نرم افزاری را در فعالیت های شرکت به منظور ایجاد روش حسابداری برای برنامه 1C: Enterprise تعیین کنید. روش حسابداری برای هزینه های کسب آن را می توان از شرایط قرارداد پرداخت تعیین کرد. در صورتی که پرداخت به صورت یکباره و مبلغ ثابت است، طبق حساب بدهکار 97 «هزینه های معوق» آن را به عنوان هزینه معوق در حسابداری منعکس کنید.

در آینده، آن را به عنوان هزینه بنویسید، این باید در طول عمر برنامه انجام شود. این رویه حسابداری 1C توسط مقامات مالیاتی و همچنین وزارت دارایی ایجاد شده است و در نامه وزارت دارایی مورخ 29 اوت 2003 به شماره 04-02-05 آمده است.

اگر برنامه را بر اساس توافقنامه حق چاپ خریداری کرده اید، آن را ثبت کنید. در چنین شرایطی هزینه خرید آن را در طول مدت قرارداد بنویسید. اگر مدارکی که برای خرید برنامه استفاده می شود نشان دهنده طول عمر برنامه نیست، بر اساس مدت زمان مورد انتظار استفاده از برنامه، خودتان آن را نصب کنید.

هزینه های کسب "1C: Enterprise" را در مورد استفاده از یک سیستم مالیاتی ساده به عنوان هزینه های به دست آوردن حقوق انحصاری یا حقوق استفاده از نرم افزار تعیین کنید. در هر دو مورد، پس از تایید واقعیت ارائه خدمات و پرداخت آن، هزینه ها می توانند به طور همزمان حذف شوند. قوانین مالیاتی توزیع هزینه های کسب را در چندین دوره پیش بینی نمی کند.

ویدیو در مورد موضوع

در فرآیند فعالیت های تجاری شرکت، مدیران از مواد مختلفی استفاده می کنند. در یک سازمان، مطمئناً باید در هنگام دریافت، جابجایی و انصراف به چنین وجوهی توجه شود. می توانید دریافت مواد را به روش های مختلفی منعکس کنید - با هزینه واقعی و قیمت حسابداری.

دستورالعمل ها

دریافت مواد را فقط بر اساس اسناد همراه منعکس کنید. اگر کالا و مواد از طرف تامین کننده آمده است، قبل از انجام این کار، قرارداد تامین را منعقد کنید.

بر اساس فاکتور (فرم یکپارچه شماره TORG-12) و سفارش رسید (فرم شماره M-4) در حسابداری، ساخت: D10 K60 - دریافت مواد از تامین کننده منعکس شده است (هزینه بدون احتساب مالیات بر ارزش افزوده).

مقدار مالیات بر ارزش افزوده دریافتی را بر اساس یادداشت تحویل و فاکتور منعکس کنید، این کار را با استفاده از پست انجام دهید: D19 K60.

مبلغ مالیات بر ارزش افزوده را از بودجه بازپرداخت کنید، این فقط در صورت داشتن فاکتور با مالیات اختصاص داده شده انجام می شود. در حسابداری خود وارد کنید: D68 K19. مبلغ مالیات را در دفتر خرید خود لحاظ کنید.

بعد از اینکه مبلغ مواد را پرداخت کردید، پست را انجام دهید: D60 K51. این عملیات را بر اساس عصاره ای از حساب جاری و دستور پرداخت منعکس کنید.

اگر قبل از دریافت مواد، پیش پرداختی به تأمینکننده پرداخت کردهاید، آن را به صورت زیر منعکس کنید: حساب فرعی D60 «پیشهای صادرشده» K51.

بیایید به یک مثال نگاه کنیم:

فرض کنید سازمان 1395/07/01 باشد. تحت یک قرارداد مجوز، حق غیر انحصاری استفاده از برنامه 1C را به ارزش 14000 روبل، بدون مالیات بر ارزش افزوده دریافت کرد. هیچ دوره مشخصی برای استفاده از برنامه وجود ندارد. پرداخت این برنامه در تاریخ 4 جولای 2016 انجام شد.

مرحله 1. ثبت برنامه 1C یا نرم افزار

به منظور ثبت حق غیر انحصاری برنامه 1C (خرید)، ما سند رسید (اقدامات، فاکتورها) را ایجاد می کنیم:

روی دکمه رسید کلیک کنید و خدمات را انتخاب کنید (عمل کنید):

از این سند، بیایید به فهرست نامگذاری برویم، جایی که گروه Deferred Expenses را ایجاد می کنیم:

در اینجا ما حساب های حسابداری اقلام را تنظیم می کنیم:

امتیاز را 97.21 تنظیم کنید:

مرحله 2. هزینه های معوق را بنویسید

ما سرویس ایجاد شده را در سند رسید وارد می کنیم، صحت حساب حسابداری وارد شده به طور خودکار - حساب 91.27 را بررسی می کنیم:

تجزیه و تحلیل در پوشه Future Expenses با استفاده از دستور Create پر می شود. دوره استفاده از برنامه - 2 سال - به طور مستقل بر اساس اصل شناسایی یکنواخت درآمد و هزینه تعیین شد:

مرحله 3. فاکتور را ثبت کنید

پس از ارسال سند، با استفاده از دکمه DtKt بررسی می کنیم که آیا معامله به درستی در حسابداری منعکس شده است یا خیر:

مرحله 4. بستن ماه

اکنون هزینه برنامه 1C به طور مساوی به عنوان هزینه های بیش از دو سال حذف می شود. بیایید با بستن ماه در جولای 2016 این را بررسی کنیم:

بیایید ماه را ببندیم:

بیایید با کلیک بر روی پیوند مناسب، حذف هزینه های معوق در 1C 8.3 را بررسی کنیم:

لطفاً توجه داشته باشید که در 1C 8.3 می توانید محاسبه حذف هزینه های معوق را مشاهده کنید:

مرحله 5. بیایید برنامه 1C را بخریم

ما پرداخت برنامه 1C را با استفاده از سند بازنویسی از حساب جاری، که می تواند بر اساس سند رسید ایجاد شود، به تامین کننده رسمی می کنیم:

بیایید سند را پر کنیم:

در پایان، بیایید محاسبات برنامه 1C را با استفاده از ترازنامه حساب 60 تسویه حساب با تامین کنندگان و پیمانکاران بررسی کنیم:

اگر برای تسلط بر طیف وسیع تری از عملیات در برنامه 1C به کمک نیاز دارید، پیشنهاد می کنیم دوره حرفه ای ما را بگذرانید. برای اطلاعات بیشتر در مورد دوره، ویدیوی زیر را تماشا کنید:

لطفا به این مقاله امتیاز دهید:

پیکربندی: 1C: حسابداری

نسخه پیکربندی: 3.0.44.177

تاریخ انتشار: 24.01.2017

محصولات نرم افزاری شرکت 1C یک دارایی نامشهود (یک دارایی نامشهود) هستند، اما هنگام خرید نرم افزار دارایی نامشهود خاصی به شما داده نمی شود، بلکه حقوق غیر انحصاری استفاده از دارایی های نامشهود. خرید چنین نرمافزاری به ترازنامه شرکت میرود و هزینه آن در مدت تعیین شده توسط سازمان خریدار به سهام مساوی حذف میشود!

دریافت برنامه 1C (دریافت هزینه های معوق)

دریافت برنامه 1C توسط سند تشکیل می شود رسید (اقدامات، فاکتورها) - خدمات (Act).

تشکیل سند پذیرش - خدمات (قانون)

هدر سند را پر می کنیم و محصول نرم افزاری خریداری شده را به قسمت جدولی سند اضافه می کنیم. لطفا توجه داشته باشید که انتقال حقوق غیر انحصاری استفاده از محصول مشمول مالیات بر ارزش افزوده نمی باشد.تامین کننده سند انتقال حقوق را به شما می دهد!

وارد کنید حسابداری 97.21. در قسمت Future costs یک عنصر جدید وارد کنید.

داده ها را پر کنید.

نام - نامی که در لیست نمایش داده می شود.

برای NU تایپ کنید - سایر.

نوع دارایی در ترازنامه - سایر دارایی های غیرجاری.

مقدار - هزینه کل محصول.

شناسایی هزینه ها - بر اساس ماه

دوره انصراف - محدوده تاریخی را که در آن حذف انجام می شود وارد کنید.

اقلام هزینه - سایر هزینه ها

رسید سند (سند، فاکتور) ارسال به حساب ها ایجاد می کند D 97.21 K 60.01.

حذف برنامه 1C (حذف RBP)

محصول نرم افزاری ما در تاریخ 1396/01/05 خریداری شده است، بنابراین برای بازه زمانی 1396/01/05 تا 1396/01/31 باید کمتر از یک ماه کامل انصراف بدهیم!

برویم به عملیات - عملیات روتین.

ما یک عملیات روتین برای برنامه 1C ایجاد می کنیم.

محدودههای تاریخ حذف را انتخاب کنید. در مورد ما، شروع از کار انداختن برنامه 1C در ژانویه 2017 اتفاق می افتد.

این سند محاسبات و معاملاتی را برای حذف برنامه 1C ایجاد می کند.

این عملیات را می توان از طریق بسته شدن ماه. اکنون می توانید کارت پرداخت را مشاهده کنید. بیایید از پردازش بسته شدن ببینیم. برویم عملیات - ماه بسته شدن. را کلیک کنید انصراف از هزینه های معوقو انتخاب کنید انصراف از هزینه های معوق.

همانطور که از محاسبه Help مشاهده می شود، حذف برنامه 1C در دوره 5 ژانویه تا 31 ژانویه محاسبه می شود، در ستون شماره 8 (تعداد ماه / روز در دوره جاری) این یک ضریب است. که بر میزان محاسبه حذف برنامه 1C تأثیر می گذارد.

در طول عملیات معمول بعدی بسته شدن ماه، محاسبه حذف برنامه 1C انجام خواهد شد.

انجام موجودی

اولیوکاف، ناوکا و پاتروشف

بازپرداخت مالیات بر درآمد برای درمان: روش ثبت نام و محاسبه مبلغ کسر

جایگزینی واردات - چیست؟

حداقل دوره بیمه OSAGO