Неприбыльные организации, изюминки бухучета доходов у неприбыльщиков

В наше время бухгалтер является своеобразным прототипом универсального солдата. Поскольку он должен быть находчивым, с молниеносной реакцией, знать все нововведения законодательства и изюминки учета. А таких интересностей в учете неприбыльщиков как песка морского, разобраться в них - дело чести для бухгалтера. Поэтому, чтобы облегчить работу бухгалтерам, вспомним в нашей консультации особенности бухучета доходов у неприбыльщиков.

ОСОБЕННОСТИ УЧЕТА ДОХОДОВ У НЕПРИБЫЛЬЩИКОВ

Среди доходов, которые получают неприбыльные организации, можно выделить следующие:

От целевого финансирования;

От нецелевого финансирования;

Пассивные доходы;

Прочие доходы.

Рассмотрим каждую группу отдельно.

Целевое финансирование - это денежные средства, полученные неприбыльными организациями на финансирование конкретных программ или мероприятий, с заранее обусловленными направлениями использования.

В бухучете целевое финансирование отражают при его получении на счете 48 "Целевое финансирование и целевые поступления", если неприбыльщики используют общий План счетов (см. Инструкцию № 291). Когда же неприбыльная организация применяет упрощенный План счетов, то его целевые поступления попадают на счет 47 "Обеспечение будущих расходов и платежей".

В п. 16 П(С)БУ 15 "Доход" записано общее правило, справедливое для всех видов целевого финансирования. А именно: целевое финансирование не признают доходом до тех пор, пока не существует подтверждения того, что оно будет получено и предприятие выполнит условия касательно такого финансирования.

Как правило, на практике целевое финансирование покрывает приобретение запасов, основных средств, необходимых для выполнения проекта, а также операционные расходы. Однако для большей наглядности осветим порядок признания доходов отдельно по каждому направлению.

1. Целевое финансирование на приобретение оборотных активов.

По п. 17 П(С)БУ 15 полученное целевое финансирование признают доходом в течение тех периодов, в которых были признаны расходы, связанные с выполнением условий целевого финансирования. То есть доходы от целевого финансирования на приобретение оборотных активов определяют одновременно в той же сумме, что и понесенные расходы на покупку таких активов.

Для большей наглядности приведем пример .

Пример 1.

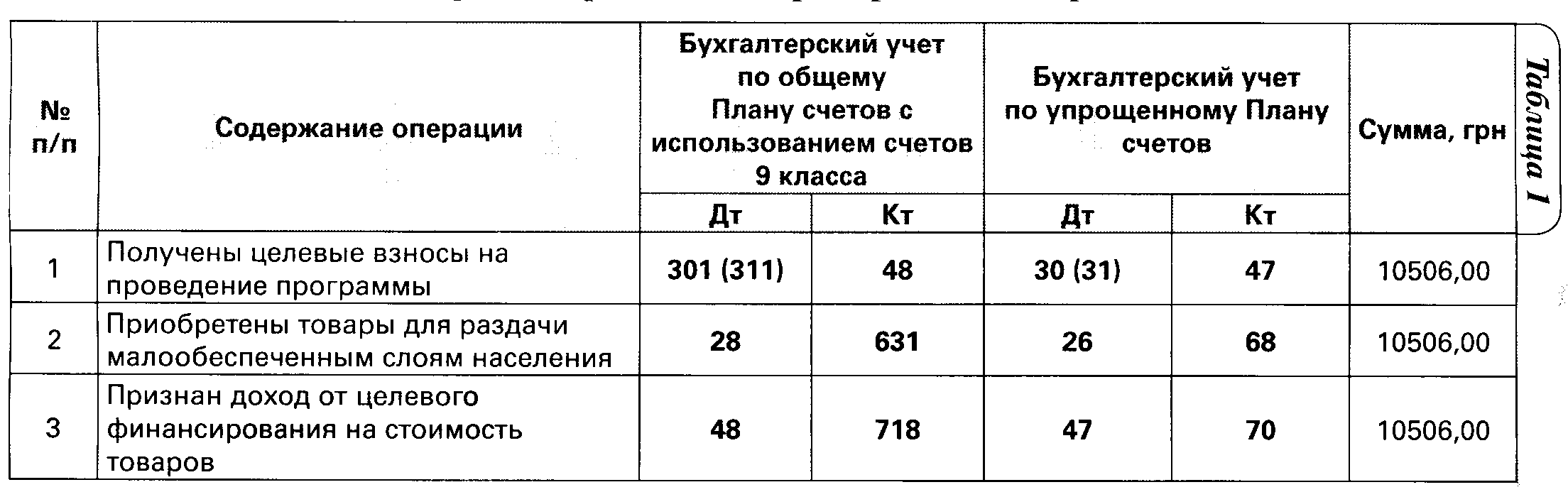

Общественная организация (неплательщик НДС), зарегистрированная в качестве неприбыльной (код признака неприбыльности - 0006), в апреле получила целевые взносы для закупки товаров, которые будут распространены среди представителей малообеспеченных слоев населения, в сумме 10506 грн. В этом же периоде организация приобрела такие товары на сумму 10506 грн.

А теперь переведем все на язык бухгалтерских проводок (см. таблицу 1 ).

Учет целевого финансирования на приобретение оборотных активов

2. Целевое финансирование на приобретение необоротных активов.

Здесь главным уже является п. 18 П(С)БУ 15. По нему при получении целевого финансирования на приобретение необоротных активов доходы признают в течение срока полезного использования приобретенных объектов инвестирования (основных средств, нематериальных активов), пропорционально сумме начисленной амортизации таких объектов за отчетный период.

Вот как это будет выглядеть на конкретном примере.

Пример 2

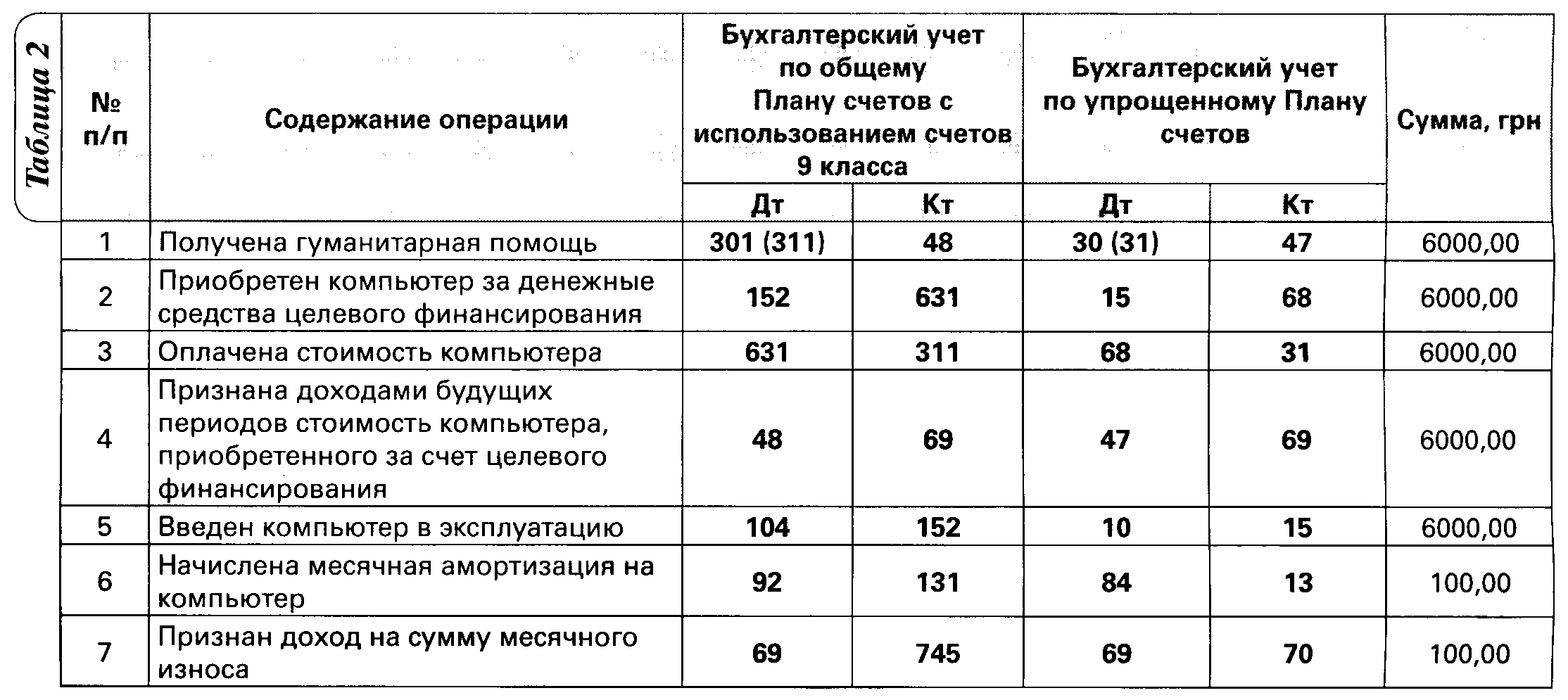

Религиозная организация (неплательщик НДС), зарегистрированная как неприбыльная (код признака неприбыльности - 0013), получила денежную гуманитарку в сумме 6000 грн для приобретения компьютера. Организация приобрела компьютер за 6000 грн. Комиссия определила срок его полезного использования - 5 лет.

Эти операции в учете будут выглядеть следующим образом (см. таблицу 2 ).

3. Целевое финансирование на компенсацию осуществленных расходов. Дабы выяснить, как отразить в учете данный вид целевого финансирования, курс держим на п. 19 П(С)БУ 15. По нему целевое финансирование, которое организация получает для компенсации предварительно осуществленных расходов, признают дебиторской задолженностью с одновременным признанием дохода. А теперь наш пример.

Пример 3.

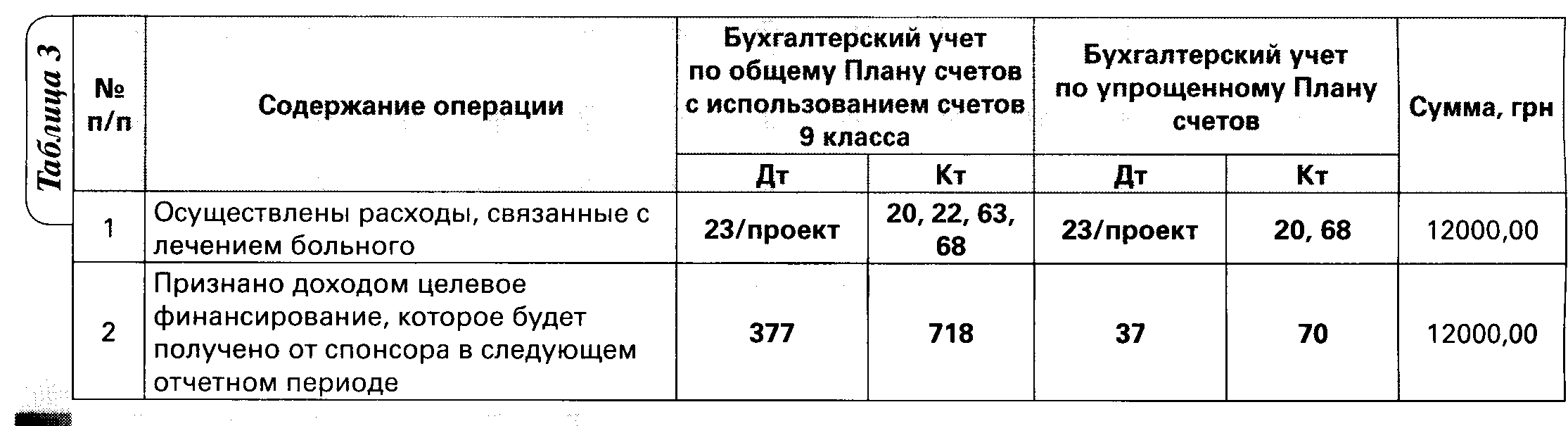

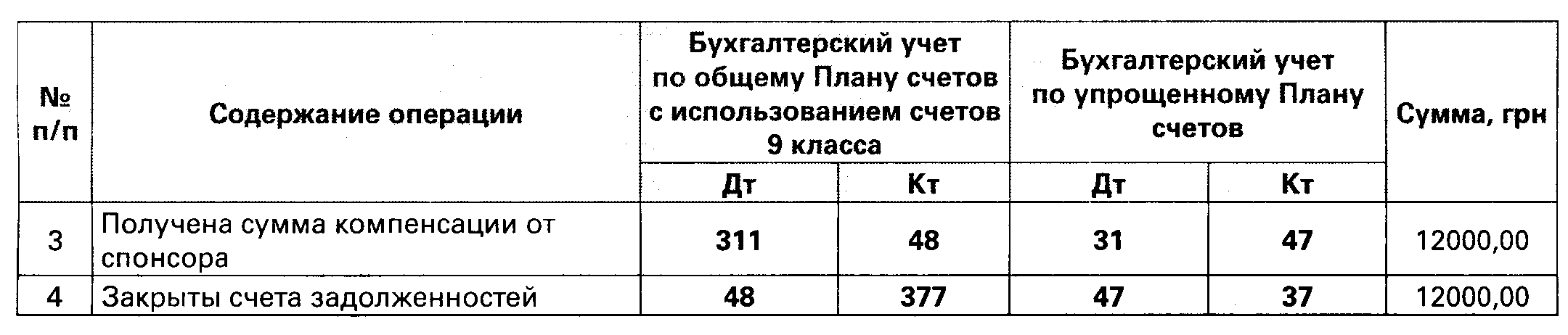

Благотворительная организация (неплательщик НДС), зарегистрированная в качестве неприбыльной (код признака неприбыльности - 0005), в рамках проекта "Город счастливых детей" оплатила стоимость лечения больного ребенка в сумме 12000 грн. При этом была уверенность, что один из спонсоров компенсирует в следующем отчетном периоде понесенные расходы. Проиллюстрируем бухучет в таблице 3 .

Учет целевого финансирования для оплаты определенных расходов.

А теперь рассмотрим следующую группу доходов - нецелевое финансирование.

Нецелевое финансирование - это денежные средства, которые неприбыльные организации получают без целевого назначения, то есть без конкретно установленных условий их расходования.

Такие доходы отражают в учете без использования счетов целевого финансирования. Вместо этого их показывают как безвозмездно полученные денежные средства или материальные ценности в обычном порядке.

И для наглядности - пример .

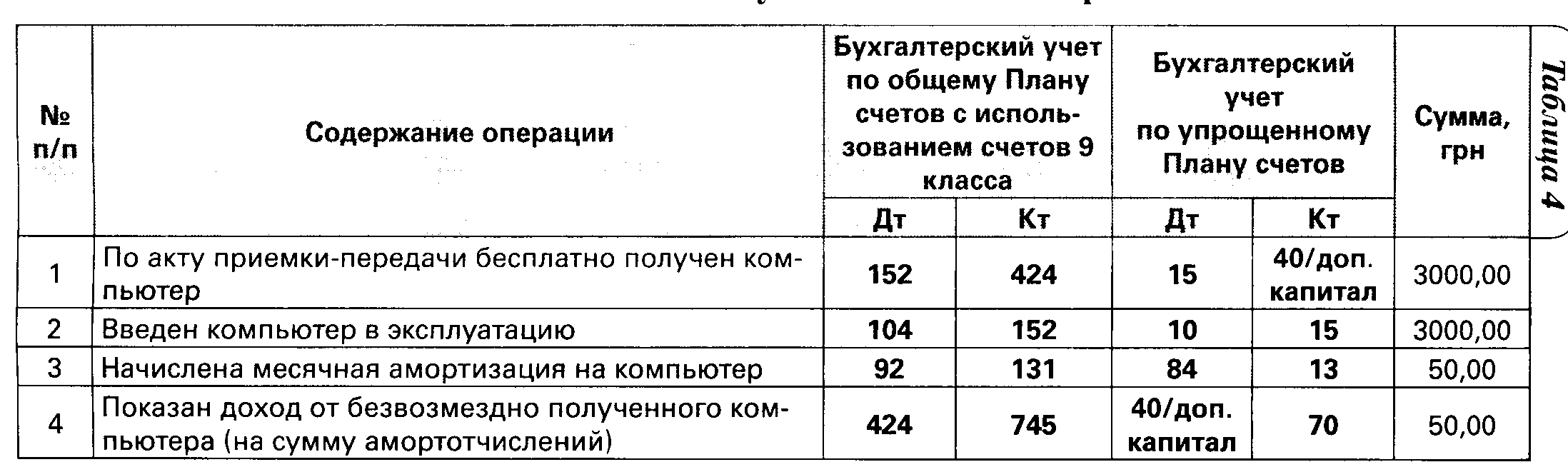

Пример 4

Профсоюзной организации (неплательщик НДС), зарегистрированной как неприбыльная (код признака неприбыльности - 0016), один из партнеров подарил компьютер. В сопроводительных документах его стоимость - 3000 грн. По этой же стоимости компьютер оприходовали на баланс. Комиссией было определено, что срок полезного использования компьютера - 5 лет. Стоимостный порог в приказе об учетной политике установлен в размере 1000 грн, метод начисления амортизации по объектам основных средств - прямолинейный.

Учет покажем в таблице 4.

Пассивные доходы

- денежные средства, полученные неприбыльными организациями в виде процентов, дивидендов, страховых выплат и возмещений, роялти (см. абз. 2 пл. 7.11.13 Закона о прибыли). Правила признания таких доходов описаны в п. 20 П(С)БУ 15. По нему:

Проценты признают доходами в тех отчетных периодах, к которым они относятся, исходя из базы их начисления и срока пользования соответствующими активами;

Роялти фиксируют в доходах по принципу начисления согласно экономическому содержанию соответствующего соглашения;

Дивиденды отражают в доходах в периоде принятия решения об их выплате.

Суммы страховых выплат записывают в прочие доходы при признании страховой компанией суммы возмещения. Подробно об учетных тонкостях отражения в учете страхового возмещения мы писали в газете "Все о бухгалтерском учете" № 24 за 2010 год, стр. 29.

Ну и по традиции - пример .

Пример 5

Профсоюз, зарегистрированный как неприбыльная организация (код признака неприбыльности - 0016), 15 марта 2010 года положил на депозит денежные средства в сумме 5000 грн. По договору проценты на депозитный вклад начисляют и выплачивают в последний день каждого месяца исходя из 18% годовых. Срок вклада - 6 месяцев.

Учет отражения дохода по депозитным процентам

И несколько слов о прочих доходах. Неприбыльщики могут получать доходы и из других источников. Например, от продажи товаров (услуг), пропагандирующих принципы и идеи, для защиты которых были созданы, от сдачи в аренду временно свободных помещений, от продажи остатков запасов или основных средств.

В этом случае доход определяют по общим правилам, то есть когда существуют критерии его признания (см. п. 5 П(С)БУ 15).

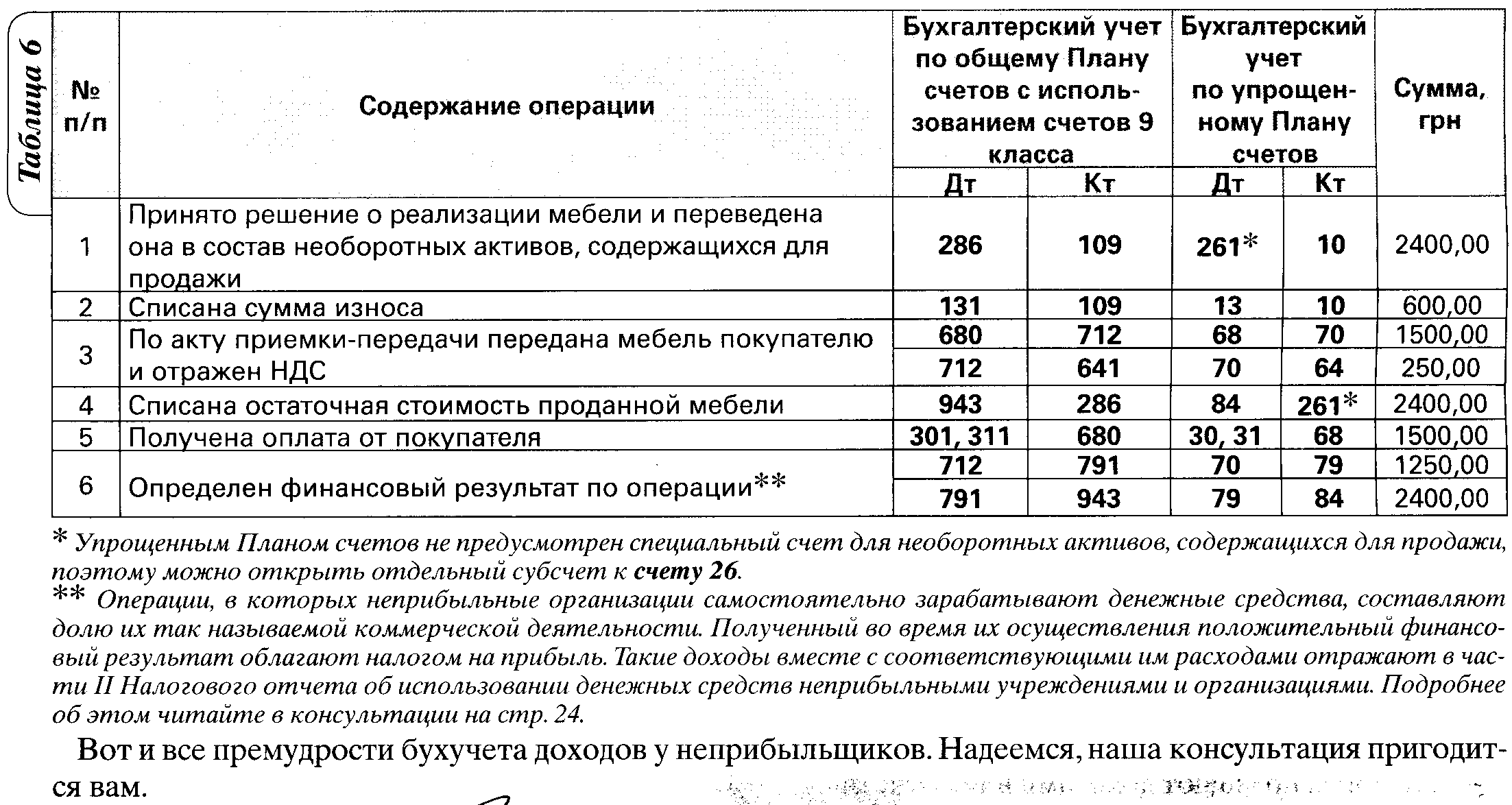

Пример 6

Кредитный союз (плательщик НДС), зарегистрированный в качестве неприбыльной организации (код признака неприбыльности - 0010), решил продать старую мебель (два шкафа), которая учитывалась как основные средства, за 1500 грн. В связи с этим ее вывели из эксплуатации и передали покупателю на условиях постоплаты. Ее первоначальная стоимость составляла 3000 грн. Сумма накопленной амортизации - 600 грн.

Учет покажем в таблице 6.

Учет продажи мебели

Список использованных нормативно-правовых актов:

1. Закон о прибыли

- Закон Украины "О налогообложении прибыли предприятий" в редакции от 22.05.97 г. № 283/97-ВР.

2. Общий План счетов

- План счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций, утвержденный приказом Минфина от 30.11.99 г. № 291.

3. Инструкция №291

- Инструкция о применении Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций, утвержденная приказом Минфина от 30.11.99 г. № 291.

4. Упрощенный План счетов

- План счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций субъектов малого предпринимательства, утвержденный приказом Минфина от 19.04.01 г. № 186.

Рейтинг:

![]()

Перенос убытков на будущее в 1С:Бухгалтерия 8

Образец справки об отсутствии задолженности

Выдача денег на командировку наличными и на карту

Налоги на заработную плату

Льготная пенсия: кому положена, как получить