И это привело к занижению суммы взносов к уплате. Положения о внесении изменений в расчет содержит статья 17 закона от 24.07.2009 № 212-ФЗ и Порядок заполнения расчета РСВ-1 (утв. Постановлением Правления ПФР от 16.01.2014 № 2п). О том, как сделать корректировку РСВ-1, всегда ли нужно сдавать «уточненку» и какие нюансы учесть при сдаче корректирующих и отменяющих сведений персучета - расскажем в нашей статье.

Корректировка РСВ-1: когда подавать

Исправляя ошибки в расчете РСВ-1, можно использовать один из двух способов:

- заполнить и сдать уточненный расчет за период, в котором допущена ошибка,

- не сдавая «уточненку», учесть прошлые ошибки в текущем отчете РСВ-1.

В какие сроки нужно подавать «уточненку»? ПФР в своем письме от 25.06.2014 № НП-30-26/7951 рекомендовал сдавать уточненные расчеты не позднее 1 числа третьего месяца, следующего за отчетным периодом. Например, уточненный РСВ-1 после 3 квартала можно сдать не позже 1 декабря. Тем, кто не успел исправиться в этот срок, корректировку РСВ-1 нужно делать в текущем отчете, в нашем примере – в годовом . Хотя, если следовать п. 5.1 Порядка заполнения расчета РСВ-1, сдать «уточненку» можно до наступления срока сдачи расчета за следующий расчетный период, то есть до 1 дня следующего квартала. В нашем случае этот срок продлился бы до 1 января.

Когда ошибка обнаружена до наступления следующего отчетного периода:

- если это привело к занижению взносов к уплате , то следует сдать уточненный расчет РСВ-1, в котором должен присутствовать исправленный раздел 6 с персонифицированными сведениями. При заполнении «уточненки» все разделы заполняются полностью заново, но уже с верными показателями.

- если занижения взносов не произошло , то сделать корректировку нужно в расчете РСВ-1 за текущий отчетный период, а «уточненку» при этом подавать не надо.

Как заполнить уточненный расчет РСВ-1

Допустим, в сданном отчете РСВ-1 за 9 месяцев 2016 года была обнаружена ошибка – занижение начисленных взносов по одному сотруднику. Прежде, чем закончится 2016 год, нужно подать уточненный расчет, в котором:

- в подразделе 6.3 укажем тип корректировки в РСВ-1 «исходная», проставив в ячейке знак «Х», при этом отчетный период и год заполнять не надо;

- в подразделе 6.4 исправим суммы выплат и базу для начисления;

- в подразделе 6.5 укажем правильную сумму начислений;

- в подраздел 6.6 переносятся данные из первичного расчета, если они там присутствовали;

- в подразделе 6.7, если нужно, исправляются выплаты, на которые начисляются взносы по доптарифам;

- в подразделе 6.8 при необходимости исправляются данные о стаже работника.

Если ошибки допущены по нескольким работникам, то исправленные разделы 6 заполняются по каждому из них. Остальные сведения по сотрудникам, где ошибок не выявлено, тоже нужно заново внести в уточненный расчет. При этом может измениться количество пачек со сведениями персучета, что следует указать в разделе 2.5.1.

На титульном листе пишем порядковый номер уточнения - «001», «002» и т.д. Еще следует указать код причины уточнения в РСВ-1, расшифровка которых дана в пп. 5.1 п.5 Порядка заполнения расчета:

- код 1 – уточнение в части уплаты пенсионных взносов;

- код 2 – изменение начисленных пенсионных взносов;

- код 3 –уточнение в части взносов на ОМС.

Как заполнить корректирующую РСВ-1, если срок сдачи за следующий расчетный период уже наступил

Если ошибка в РСВ-1 за 9 месяцев 2016 года будет обнаружена, например, в январе 2017 года, то исправленные сведения раздела 6 включаются в расчет РСВ-1 за 2016 год:

- в подразделе 6.3 код корректировки в РСВ-1 обозначим как «корректирующая», при этом укажем отчетный период и год, за который вносится исправление;

- подразделы 6.4 – 6.7 корректируются по аналогии с уточненным расчетом;

- в подразделе 6.8 обязательно надо заполнить сведения о периоде работы, т.к. эти сведения заменят ранее указанные в первичном отчете.

В текущий расчет РСВ-1, таким образом, будут включены «исходные» сведения за отчетный период по всем сотрудникам, а также «корректирующие» разделы 6, заполненные только по тем работникам, по которым исправляются данные прошлого периода.

«Отменяющая» корректировка РСВ-1 раздел 6

Корректировка «отменяющая» указывается в подразделе 6.3, если представленные ранее сведения персучета необходимо полностью убрать, то есть отменить. Например, ошибочно работнику, уже уволенному, была начислена зарплата и взносы.

По таким сотрудникам заполняются только подразделы 6.1 – 6.3, а в подразделе 6.4 нужно указать лишь код категории застрахованного лица . Остальные подразделы раздела 6 останутся незаполненными.

Обратите внимание, что сдавать корректирующий РСВ-1 нужно также, как и первичный расчет: при численности застрахованных лиц от 25 человек и более - только электронно, если численность меньше, то можно сдать расчет электронно, или на бумаге.

Выездная проверка ФСС и ПФР |Корректировочный РСВ-1

Дата: 2018-06-20

Корректировочный РСВ-1 в 2018 году за 2015-16 гг

После проведения выездной проверки, согласно уведомлению об устранении ошибок и (или) несоответствий, необходимо предоставить уточненный Расчет по форме РСВ-1 за 2016 год не позднее 5-ти рабочих дней, начиная с первых чисел месяца, следующего за месяцем окончания квартала, в котором вступает в силу настоящее Решение

Данные для корректировки РСВ-1 указаны в решении о привлечении плательщика страховых взносов к ответственности

По результатам проведенной проверки выявлена заниженая база начисления страховых взносов, на обязательное пенсионное и медицинское страхование в разрезе нижеперечисленных сотрудников, что подлежит доначислению страховыми взносами:

Обращаем внимание, что доначисления происходят и за 2015 и 2016гг, значит в индивидуальных сведениях будут отражены корректировочные данные, как видно из таблицы указаны периоды: 2-ой квартал 2015 года, 1-ый квартал 2016 года и 2-ой квартал 2016 года, значит в итоге при выгрузке файлов в ПФР получим три корректирующих файла по ИС индивидуальным сведениям и два РСВ-1 за 2015 и 2016гг.

Для работы понадобятся сданные файлы РСВ-1 за 2016 год, подгружаем их в программу

ПУ-6 и делаем корректировку в РСВ-1 за 2016 год.

Подгруженные файлы наполняют отчет РСВ-1 нужными нам данными:

По сути нам предстоит отразить все доначисления в РСВ-1 за 2016 год по строке 120, данная строка еще пуста,

Поэтому начинаем работать с индивидуальными сведениями: в списке сведений выбираем необходимого нам сотрудника, ниже видим исходные данные по сотруднику за период, внимание данные в исходных сведениях должны отражать начисления, которые были у сотрудника в РСВ-1 без изменений, которые мы хотим сейчас произвести, то есть, что было ему начислено в прошлом периоде. Особенностью, является получение двух корректирующих файлов и двух исходных по каждому сотруднику, как указано внизу таблицы:

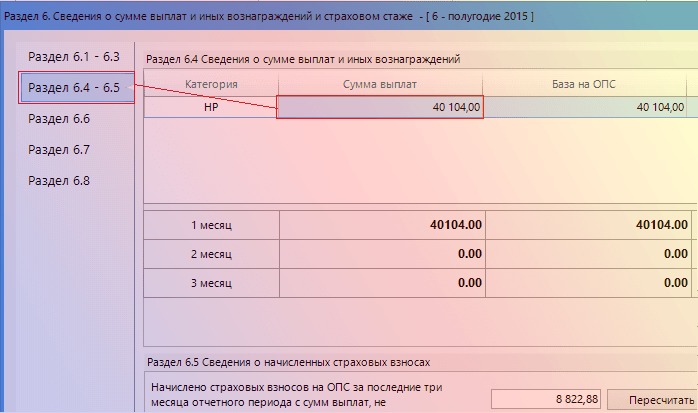

У сотрудника 1, доначисление нужно произвести в апреле 2015 года, значит выставляем в ИС период 1 полугодие 2015 года, как показано ниже:

Вносим в раздел 6.4-6.5 доначисление по сотруднику 1, именно за апрель месяц 2015 года и получаем такие данные: т.е. в программе отразились доначисления в размере 540-12 руб. и произведен расчет начисленных взносов на ОПС в сумме 118-83 руб.

Исходные данные за апрель показывают сумму начисленную работнику в апреле 2015 года

Исходные данные за 12 месяцев 2016 года показывают сумму с доначислениями т.е. 40104,00 руб. + 540,12 руб. получаем 40644,52 руб.

В разделе 6.6 показана свернуто доначисленная сумма взносов по сотруднику 1

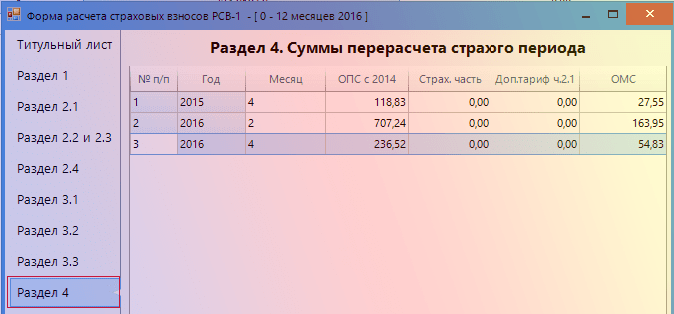

Раздел 4 формирует сводную таблицу перерасчета страховых взносов, т.е. данные таблицы 1 совпадают с данными 4-го раздела

В форму подгрузилась строка 120 с суммами пересчета страховых взносов за предыдущие отчетные периоды по ОПС и ОМС, данные с таблицей доначислений по сотрудникам сошлись:

В итоге мы имеем две корректировочные РСВ-1

Переходим к формированию пачек выгрузки, заполняем как указано ниже:

Пачки сформированы

сохраняем

Все пачки

Выгружаем в базу данных ПУ-6

В итоге получаем 5-ть файлов

Подгружаем и готовим к отправки в ПФР через Контур экстерн, таким образом:

Заполнение подраздела 6.3 "Тип корректировки сведений"

раздела 6 Расчета

Корректировка индивидуальных сведений за предыдущие периоды в ПФР

При заполнении подраздела 6.3:

31.1. в поле "исходная", "корректирующая", "отменяющая" заполняется одно из значений символом "X":

поле "исходная" — сведения, первый раз представляемые плательщиком страховых взносов за застрахованное лицо.

Если представленный раздел 6 типа корректировки сведений "исходная" был возвращен плательщику страховых взносов из-за содержащихся в нем ошибок, взамен него представляется "исходная" форма;

31.2. поле "корректирующая" — сведения, представляемые с целью изменения ранее поданных сведений о застрахованном лице за указанный отчетный период.

В случае если плательщик страховых взносов не менял местонахождение и регистрационный номер у плательщика не менялся, то при заполнении подраздела 6.3 "Тип корректировки сведений" раздела 6 Расчета реквизит "Регистрационный номер в ПФР в корректируемый период" не заполняется.

(абзац введен Постановлением Правления ПФ РФ от 04.06.2015 N 194п)

В случае перерегистрации плательщика страховых взносов при подаче корректирующего раздела 6 обязательным является заполнение реквизита "Регистрационный номер в ПФР в корректируемый период".

В разделе 6 с типом корректировки сведений "корректирующая" указываются сведения в полном объеме как корректируемые (исправляемые), так и сведения, не требующие корректировки. Данные корректирующей формы полностью заменяют на индивидуальном лицевом счете данные, учтенные на основании "исходной" формы.

Разделы 6 с типом корректировки сведений "корректирующая" ("отменяющая") представляются вместе с Разделом 6 "исходная" форма за отчетный период, в котором была обнаружена ошибка;

31.3. поле "отменяющая" — сведения, подаваемые с целью полной отмены ранее поданных сведений о застрахованном лице за указанный отчетный период.

В случае перерегистрации страхователя при подаче отменяющей формы обязательным является заполнение поля "Регистрационный номер в ПФР в корректируемый период".

В "отменяющей" форме заполняются поля по "Тип корректировки сведений" включительно и код категории застрахованного лица.

"Отменяющие" формы представляются вместе с "исходными" формами за отчетный период, в котором была обнаружена ошибка;

31.4. поля "Отчетный период (код)", "Календарный год" заполняется только для форм с типом "корректирующая" или "отменяющая".

СБиС++: Особенности заполнения корректирующих сведений в ПФ

1. Общие требования

1.1 Корректирующая форма СЗВ-6-1(2), тип сведений - КОРР, создается только на тех застрахованных лиц, на которых ранее была представлена неверная исходная форма СЗВ-6-1(2), тип сведений - ИСХД (иначе просто нечего корректировать). КОРР-форма полностью заменяет собой все данные на лицевом счете, занесенные ранее ИСХД-формой, поэтому КОРР - форма должна содержать ВСЮ заполненную правильную информацию, а не только ту, которая была неправильная и корректируется.

1.2 КОРР-формы за предшествующие отчетные периоды в обязательном порядке представляются страхователем вместе с ИСХД-формами отчетности за текущий отчетный период.

В текущем отчетном периоде можно представить корректирующие сведения за несколько предыдущих корректируемых периодов.При создании КОРР-формы указывается «Отчетный период»,в котором представляются текущие отчетные ИСХД-формы, и «Корректируемый период» - за который корректируются неправильные сведения. При этом корректируемый период должен быть ранее отчетного периода. Например, «Отчетный период»: 2012-1, «Корректируемый период» - 2010 -2. В этом случае вместе с ИСХД-формами за отчетный период 1-й квартал 2012 г. представлены КОРР-формы за 2-е полугодие 2010г.

1.3 ИСХД и КОРР-формы сопровождаются одной общей формой АДВ-6-2, т.е. общей описью всех представляемых пачек, в которой описываются: имя файла пачки, кол-во ЗЛ в каждой пачке и суммы взносов по пачкам.

Форма АДВ-6-2 разделена на две части:

Верхняя часть для ИСХД сведений за текущий отчетный период, здесь отражаются все суммы начисленных и уплаченных взносов в представляемом текущем отчётном периоде, итоговая строка по всем ИСХД пачкам сравнивается с представляемой формой РСВ-1 за текущий отчётный период;

Нижняя часть - для КОРР сведений за прошлые отчетные периоды, в этой части - информация о пачках с КОРР-формами: с суммами доначисленных и доуплаченных взносов по каждой пачке, итоговые не нулевые суммы доначисления и доуплаты по всем КОРР-пачками должны быть сведены с уточнённой формой РСВ-1 за предыдущие отчетные периоды.

1.4 В форме АДВ-6-2, в случае наличия КОРР-форм, в части «Сведения о корректирующих (отменяющих) сведениях» в графах «Доначислено…», «Доуплачено…» должна быть отражена разница между суммами страховых взносов в неправильных ИСХД-формах и правильных КОРР-формах, а не суммы по пачкам с КОРР-формами, для этого в программе-набивалке при формирования КОРР-форм должны быть загружены представленные ранее в Управление ПФР все ИСХД-формы тех отчетных периодов, которые сейчас корректируются.

2. Корректировка сведений по стажу

2.1 Если представляются КОРР-формы только по причине изменения стажа, то в КОРР-формах должны быть указаны страховые взносы точно такие же, как в ошибочных ИСХД-сведениях, как начисленные, так и уплаченные, а стаж уже правильный. В описи АДВ-6-2 в части сведений о доначисленных и доуплаченных суммах по пачкам должны быть указаны значения 0, т.к суммы взносов в неправильных ИСХД-формах и в правильных КОРР-формах одинаковые.

2.2 Если КОРР-формы представляются по Акту документальной проверки, то они должны быть сданы в сроки, указанные в Акте. Если срок сдачи не совпадает со сдачей отчета за текущий отчетный период, то КОРР-формы для регистрации необходимо представить в указанный в Акте срок до начала отчетной кампании без ИСХД-форм. При формировании таких КОРР-форм отчетным периодом нужно выбирать текущий отчетный период, а корректируемым периодом выбирать тот, за который необходимо сделать исправления. Когда же наступит срок отчётной кампании за текущий отчетный период, то формировать текущую опись АДВ-6-2 необходимо с учетом ранее представленных пачек КОРР-форм.

Корректировка РСВ-1 в 2016 году

Номера пачек с КОРР-формами не менять, т.к. они уже зарегистрированы!!!

3. «Забыли» сдать индивидуальные сведения на застрахованное лицо в прошлые отчетные периоды

3.1 В этом случае в отчётную кампанию за текущий отчетный период необходимо сформировать ИСХД - форму за тот прошедший период на одного этого забытого работника, с указанием только стажа, без сумм страховых взносов. Присвоить этой пачке новый следующий номер по порядку. Эта пачка представляется без описи АДВ-6-2 и будет достыкована к отчету (форма РСВ-1) за тот отчетный период, в котором забыли подать сведения на этого работника.

3.2 При формировании комплекта ИСХД – форм за текущий отчетный период необходимо сформировать и представить в новой отдельной пачке КОРР-форму на этого забытого работника, указав уже все правильные данные: и стаж, и страховые взносы. Эта КОРР-форма заменит собой ИСХД-форму, которая была представлена только со стажем. При этом опись АДВ-6-2 за текущий отчётный период должна быть сформирована общая, согласно п.1.3.

3.3 Вместе с комплектом отчетности за текущий отчетный период или ранее необходимо представить уточнённые формы РСВ-1 с прошедшего «забытого» периода и до текущего, в которых будут увеличены суммы выплат и начисленных страховых взносов на суммы этого забытого работника.

4. Сдали индивидуальные сведения работника на ошибочный «чужой» страховой номер

4.1 В этом случае в отчётную кампанию за текущий отчетный период сформировать ИСХД-форму за тот отчетный период на правильный страховой номер работника с указанием только стажа, без страховых взносов.

Присвоить этой пачке новый следующий номер по порядку. Эта пачка представляется без описи АДВ-6-2 и будет достыкована к отчету (форма РСВ-1) за тот отчетный период, в котором подали сведения на этого работника с ошибочным «чужим» страховым номером.

4.2 В текущем отчетном периоде необходимо:

Сформировать на «чужой» страховой номер отменяющую форму СЗВ-6-1(2) (ОТМН-форма), указав правильные ФИО того человека, чей страховой номер был ошибочно использован при сдаче прошедшего отчета;

Сформировать КОРР-форму на этого работника, указав все его правильные данные: и стаж, и страховые взносы.

Форма описи АДВ-6-2 должна быть сформирована согласно п.1.3.

В нижней части описи, «Сведения о корректирующих (отменяющих) сведениях», в графах «Доначислено…» и «Доуплачено…» одинаковые значения сумм взносов

по ОТМН-формам будут указаны со знаком минус (-),

а по КОРР-формам со знаком плюс «+»,

поэтому итоговые суммы этой части описи будут равны нулю «0».

5. Корректировка сумм страховых взносов

5.1 КОРР- формы формируются в соответствии с разделом 1.

5.2 Суммы взносов в нижней части описи АДВ-6-2, «Сведения о корректирующих (отменяющих) сведениях», должны соответствовать изменениям взносов в форме РСВ-1.

При этом нужно иметь ввиду:

Если корректировка сведений делается по суммам взносов, доначисленных на выплаты работнику, осуществлённые в прошедшем ранее отчетном периоде, т.е. забыли обложить(излишне обложили) начисленные работнику выплаты, то необходимо представить уточнённые формы РСВ-1 за ошибочный отчетный период и далее до текущего отчетного периода;

Если в прошедшем отчетном периоде забыли начислить выплаты работнику или неправильно начислили и все доначисления зарплаты, в том числе и «сторно», проводятся в текущем отчётном периоде,

то уточнённые формы РСВ-1 за прошлые периоды представлять не нужно, т.к. начисление(уменьшение) взносов на доначисленные(уменьшенные) сейчас выплаты попадут в РСВ-1 за текущий отчётный период.

6. Изменение тарифа и кода категории ЗЛ

(Например, нужно изменить отчет с категории ПНЭД на НР)

6.1 Представить уточненные формы РСВ-1 с правильными начисленными и уплаченными взносами по коду тарифа 01.

6.2 Создать ИСХД-формы на всех ЗЛ с кодом категории НР по всем отчетным периодам, за которые необходимо изменить тариф, при этом указав только стаж (начисленные и уплаченные страховые взносы должны быть равны нулю (0)). Представить эти пачки с новыми следующими по порядку номерами в Управление ПФР в первую очередь без описи АДВ-6-2. Эти сведения будут достыкованы к соответствующим отчетам РСВ-1.

6.3 Вместе с ИСХД-формами текущего отчетного периода представить:

6.4 Создать общую форму АДВ-6-2 на ИСХД-формы отчетного текущего периода и все сформированные по п.6.3 ОТМН и КОРР-формы.

В этой общей описи АДВ-6-2 в части «Сведения о корректирующих (отменяющих) сведениях» в графах «Доначислено…» и «Доуплачено…» разные аналогичные значения по ОТМН-формам будут указаны со знаком минус «-», а по КОРР-формам со знаком плюс «+», итоговые суммы будут равны суммам разности взносов в новой форме РСВ-1 с тарифом 01 и в старой форме РСВ-1 с тарифом 07 .

Во первых, чтобы программа правильно считала налоги и взносы, в июле 2016 года были созданы документы «Начисление зарплаты» с отрицательными суммами. Эти документы полностью повторяли требуемые отмены документы, только дата документа стояла «29/07/2016» и суммы были со знаком «минус». Документ «Начисления налогов с ФОТ» за июль месяц выдал много проводок с отрицательными суммами. Не волнуйтесь, это правильно. Далее закрываем июль, август, сентябрь и приступаем к заполнению РСВ-1 за третий квартал. Теперь мы знаем, как это делать. Будет легче. Создаем исходный раздел 6. Данные по июлю и итоги за квартал программа заполнит неправильно, заполняем в ручную. Далее создаем дополнительный раздел 6 для первого квартала 2016 года. И вносим корректирующие сведения по сотрудникам. В поле «В т.ч. доначислено» суммы будут с минусом. Создаем раздел 6 для корректировки второго квартала.

Тема: корректировочная рсв-1 по акту выездной проверки

В текущем отчетном периоде необходимо:- сформировать на «чужой» страховой номер отменяющую форму СЗВ-6-1(2) (ОТМН-форма), указав правильные ФИО того человека, чей страховой номер был ошибочно использован при сдаче прошедшего отчета;- сформировать КОРР-форму на этого работника, указав все его правильные данные: и стаж, и страховые взносы.Форма описи АДВ-6-2 должна быть сформирована согласно п.1.3.В нижней части описи, «Сведения о корректирующих (отменяющих) сведениях», в графах «Доначислено…» и «Доуплачено…» одинаковые значения сумм взносовпо ОТМН-формам будут указаны со знаком минус (-),а по КОРР-формам со знаком плюс «+»,поэтому итоговые суммы этой части описи будут равны нулю «0». 5. Корректировка сумм страховых взносов 5.1 КОРР- формы формируются в соответствии с разделом 1.

Prednalog.ru

Как сделать корректировку РСВ-1 и сдать уточненку в ПФР? На основании постановления Правления ПФР от 16.01.2014 № 2п ООО «Ромашка» в 1 квартале 2017 года обязан представить уточненный расчет по форме РСВ-1. Титульный лист заполняем так:в поле «Отчетный период (код)» — показатель «0»;в поле «Календарный год» — показатель «2016»;в поле «Номер уточнения» — порядковый номер уточнения (001 (если изменения делается впервые), 002 – изменение повторное и т.д.);в поле «Причина уточнения» — показатель «2». Сумму доначислений в ПФР (2000 рублей) отражаем в строке 120 раздела 1 и в соответствующих строках раздела 4 формы РСВ-1.

В подразделе 6.2 раздела 6 должно быть указано:в поле «Календарный год» — показатель «2017»;в поле «Отчетный период (код)» — показатель «3» (1 квартал).

Онлайн журнал для бухгалтера

В этом случае в отчётную кампанию за текущий отчетный периоднеобходимо сформировать ИСХД — форму за тот прошедший период на одного этого забытого работника, с указанием только стажа, без сумм страховых взносов.Присвоить этой пачке новый следующий номер по порядку.Эта пачка представляется без описи АДВ-6-2 и будет достыкована к отчету (форма РСВ-1) за тот отчетный период, в котором забыли подать сведения на этого работника. 3.2 При формировании комплекта ИСХД – форм за текущий отчетный периоднеобходимо сформировать и представить в новой отдельной пачке КОРР-форму на этого забытого работника, указав уже все правильные данные: и стаж, и страховые взносы.Эта КОРР-форма заменит собой ИСХД-форму, которая была представлена только со стажем.При этом опись АДВ-6-2 за текущий отчётный период должна быть сформирована общая, согласно п.1.3.

Пример заполнения формы рсв-1 с корректирующим разделом 6

Тип корректировки ставим «корректирующая» (в подразделе 6.3 «Тип корректировки сведений раздела 6) за отчетные периоды (до 01.01.2017), в которых изменились суммы страховых взносов. А в подразделе 6.2 «Отчетный период» раздела 6 формы РСВ-1 указывается отчетный период (до 01.01.2017), к которому относится производимая корректировка сумм начисленных страховых взносов. Пример заполнения уточненки РСВ-1 В ООО «Ромашка» проводилась выездная проверка, в результате чего сумма доначислений в ПФР составила 2000 рублей.

Данная сумма доначислена на выплаты по работнику Руденко П.Р., в т.ч.:1300 рублей – доначисления за март 2014 года;700 рублей – доначисления за июнь 2015 года. Решение о привлечении к ответственности ООО «Ромашка» вступило в силу в феврале 2017 года.

Упфр в городе ижевске (межрайонное) удмуртской республики

На каждое застрахованное лицо отдельно оформляется такой раздел, где отражаются:

- ФИО и СНИЛС физлица (в подразделе 6.1);

- суммы начисленных в его пользу выплат и вознаграждений (в подразделе 6.4);

- суммы начисленных с его выплат взносов на ОПС (в подразделе 6.5);

- даты начала и конца периода работы физлица за последние 3 месяца отчетного/расчетного периода (в подразделе 6.8). По этим сведениям ПФР будет определять стаж работника (п. 37 Порядка заполнения РСВ-1).

Подраздел 6.6 РСВ-1 заполняется только в том случае, если вам нужно внести корректирующие индивидуальные сведения по данному работнику (п. 35 Порядка заполнения РСВ-1). А подраздел 6.7 – если вы начисляли с выплат работников взносы по дополнительным тарифам.

Рсв-1 пфр – 2016: образец заполнения

И так же его заполняем необходимыми данными. Потом для 3 и 4 квартала. Часть работы сделано. Передохнули. И продолжили. Нажимаем «Показать все разделы». И приступаем заполнять эту форму. Для начала переходим в раздел 4.

Инфо

Здесь для каждого корректируемого месяца должна быть заполнена отдельная строка. Причем суммы в графах 6, 7 и 14 могут быть со знаком «минус», если налогооблагаемые суммы уменьшились. Будьте точны, итоговые суммы будут перенесены в раздел 1 строки 120 и 121.

Проверяем данные отчета. Его можно отправлять. Второй квартал проходит спокойно. Никаких дополнительных разделов 6 создавать не надо. Не забудьте только в разделе 4 повторить все данные, которые вы заполняли при подготовке отчета за первый квартал.

Поглядеть на раздел 2.1 нам еще понадобится. Наступает третий квартал. И вот тут выясняется, что многие начисления сделанные в первом и втором квартале требуется отменить.

То есть если какой-то раздел формы у вас остается пустым, к примеру, раздел 2.4, где отражаются суммы взносов, начисленных по дополнительным тарифам, а вы таковые начислять не должны и не начисляете, то этот раздел в рамках расчета вам представлять не надо. В обязательном порядке должны быть в РСВ-1 раздел 1 и подраздел 2.1 раздела 2, а также титульный лист (п. 3 Порядка заполнения РСВ-1). Остальные страницы включаются в расчет по необходимости.

По этой причине в приведенном ниже примере заполнения формы РСВ-1 ПФР также есть не все разделы. Таким образом, страхователь сначала заполняет в расчете необходимые разделы, а потом уже проставляет на каждой странице сквозную нумерацию. Заполнение отчета РСВ-1: титульный лист Заполнение РСВ-1, как и многих других форм отчетности, можно начать с титульного листа.

Корр рсв 2016 г по акту проверки пример заполнения

Внимание

С Бухгалтерия 2.0.65.48) Внимание! При заполнении формы РСВ-1 за 4 квартал 2016 года указывается код ОКВЭД редакции 2 Рассмотрим экстремальную ситуацию. При подготовке отчета за первый квартал 2016 года выяснилось, что требуется корректировка по всем кварталам 2015 года. Приступаем. Сначала все как обычно. Создаем новый отчет.

Автоматически заполняем исходный раздел 6 данными за первый квартал. А теперь дальше. Создаем еще один раздел 6. Отмечаем, что это «Сведения корректирующие», и «Корр. период 1 квартал 2015 года». В список застрахованных лиц вносим всех, чьи данные должны быть откорректированы.

Заполняем данные помесячно по каждому сотруднику, не забываем заполнить поле «В т.ч. доначислено», где мы должны указать разницу между начисленным ранее и новым значением. Если сумма уменьшилась, поле будет со знаком минус. Далее создаем еще один раздел 6 для 2 квартала 2015 года.

Если КОРР-формы представляются по Акту документальной проверки, то они должны быть сданы в сроки, указанные в Акте.Если срок сдачи не совпадает со сдачей отчета за текущий отчетный период, то КОРР-формы для регистрации необходимо представить в указанный в Акте срок до начала отчетной кампании без ИСХД-форм.При формировании таких КОРР-форм отчетным периодом нужно выбирать текущий отчетный период, а корректируемым периодом выбирать тот, за который необходимо сделать исправления.Когда же наступит срок отчётной кампании за текущий отчетный период, то формировать текущую опись АДВ-6-2 необходимо с учетом ранее представленных пачек КОРР-форм.Номера пачек с КОРР-формами не менять, т.к. они уже зарегистрированы!!! 3.

Остальные разделы в РСВ-1 ПФР (бланк) После того, как вы справитесь с разделами 6, переходите к заполнению раздела 1 РСВ-1 и подраздела 2.1. Они оба составляются на основе данных, отраженных в разделах 6. Сведения, указанные отдельно по каждому физлицу в разделах 6, в разделах 1 и 2.1 отражаются в целом по страхователю. Здесь указываются суммарные значения начисленных выплат и взносов по всем работникам за каждый месяц, в совокупности за последние 3 месяца отчетного периода, а также за период с начала года нарастающим итогом. Образец заполнения РСВ-1 за 2016 год Можно сколько угодно комментировать инструкцию по заполнению РСВ-1, но на примере в теме всегда разобраться проще. Поэтому ниже по ссылке вы можете скачать расчет РСВ-1 (образец) за 9 месяцев 2016 года.

Тема: корректировочная рсв-1 по акту выездной проверки

Например, нужно изменить отчет с категории ПНЭД на НР) 6.1 Представить уточненные формы РСВ-1 с правильными начисленными и уплаченными взносами по коду тарифа 01. 6.2 Создать ИСХД-формы на всех ЗЛ с кодом категории НР по всем отчетным периодам, за которые необходимо изменить тариф,при этом указав только стаж (начисленные и уплаченные страховые взносы должны быть равны нулю (0)).Представить эти пачки с новыми следующими по порядку номерами в Управление ПФР в первую очередь без описи АДВ-6-2.Эти сведения будут достыкованы к соответствующим отчетам РСВ-1. 6.3 Вместе с ИСХД-формами текущего отчетного периода представить:а) КОРР-формы с категорией НР с указанием всех правильных данных: стаж и страховые взносы, — по всем изменяемым отчетным периодам, по которым были сформированы ИСХД-пачки по п.6.1;б) ОТМН-формы с категорией ПНЭД за все периоды, за которые меняется код тарифа и код категории ЗЛ.

Prednalog.ru

Внимание

Главная → Бухгалтерские консультации → РСВ-1 Актуально на: 6 октября 2016 г. По итогам 9 месяцев 2016 года и за весь 2016 год страхователи должны отчитаться в органы ПФР по привычной всем форме РСВ-1 (бланк). А вот с 2017 года отчетность по взносам нужно будет сдавать в налоговые органы и уже по другой форме, которая, кстати, еще не утверждена.

Никакой новой формы РСВ-1 в 2016 году не появилось. То есть бланк РСВ-1 за 2016 год выглядит так же, как и за 2015 год. Скачать форму РСВ-1 ПФР можно с сайта справочно-правовой системы КонсультантПлюс или с сайта Пенсионного фонда. Форма РСВ-1: скачать бланк Как заполнить РСВ-1 В бланке формы РСВ-1 ПФР необходимо заполнить (и представить контролерам) только те разделы, в которых вам есть что указывать.

Онлайн журнал для бухгалтера

Вместе с комплектом отчетности за текущий отчетный период или ранее необходимо представить уточнённые формы РСВ-1 с прошедшего «забытого» периода и до текущего,в которых будут увеличены суммы выплат и начисленных страховых взносов на суммы этого забытого работника. 4. Сдали индивидуальные сведения работника на ошибочный «чужой» страховой номер 4.1 В этом случае в отчётную кампанию за текущий отчетный периодсформировать ИСХД-форму за тот отчетный период на правильный страховой номер работника с указанием только стажа, без страховых взносов.Присвоить этой пачке новый следующий номер по порядку.Эта пачка представляется без описи АДВ-6-2 и будет достыкована к отчету (форма РСВ-1) за тот отчетный период, в котором подали сведения на этого работника с ошибочным «чужим» страховым номером.

Пример заполнения формы рсв-1 с корректирующим разделом 6

Корректировка РСВ-1 за периоды 2014, 2015, 2016 годы имеет ряд особенностей при сдаче уточненной отчетности. Несмотря на то, что с 2017 года администрирование страховых взносов в ПФР и ОМС перешло в ведение ФНС, отчетность в ПФР, в том числе уточненная, за периоды до 1 января 2017 года, как и прежде, предоставляется в территориальные органы ПФР. Порядок заполнения такой отчетности не изменился. Отчетность заполняется на основании Постановления Правления ПФР от 16.01.2014 № 2п.

Как заполняется уточненка в ПФР по РСВ-1? На основании вышеперечисленного документа, суммы измененных (доначисленных ил уменьшенных) страховых взносов отражаются по строке 120 «Сумма перерасчета страховых взносов за предыдущие отчетные (расчетные) периоды с начала расчетного периода» и в разделе 4 «Суммы перерасчета страховых взносов с начала расчетного периода» формы РСВ-1 за текущий отчетный период.

Упфр в городе ижевске (межрайонное) удмуртской республики

Р-форма полностью заменяет собой все данные на лицевом счете, занесенные ранее ИСХД-формой,поэтому КОРР — форма должна содержать ВСЮ заполненную правильную информацию,а не только ту, которая была неправильная и корректируется. 1.2 КОРР-формы за предшествующие отчетные периоды в обязательном порядке представляются страхователем вместе с ИСХД-формами отчетности за текущий отчетный период.В текущем отчетном периоде можно представить корректирующие сведения за несколько предыдущих корректируемых периодов.При создании КОРР-формы указывается «Отчетный период»,в котором представляются текущие отчетные ИСХД-формы, и «Корректируемый период» — за который корректируются неправильные сведения.При этом корректируемый период должен быть ранее отчетного периода.Например, «Отчетный период»: 2013-1, «Корректируемый период» — 2012 -2.В этом случае вместе с ИСХД-формами за отчетный период 1-й квартал 2013 г.

Рсв-1 пфр – 2016: образец заполнения

Инфо

Вместе с формой РСВ-1 представляются корректирующие индивидуальные сведения для лиц, по которым делаются корректировки. Как сдать уточненку РСВ-1 за 2014, 2015, 2016год? Вместе с уточненной формой РСВ-1 сдаются индивидуальные сведения по застрахованным лицам, суммы начислений по которым изменены. Тип корректировки ставим «исходная» (в подразделе 6.3 «Тип корректировки сведений» раздела 6), отражающие информацию о измененных страховых взносах (в подразделе 6.6 «Информация о корректирующих сведениях» раздела 6).

А в подразделе 6.2 «Отчетный период» раздела 6 формы РСВ-1 указываем отчетный период (после 01.01.2017), к которому относится дата представления уточненной отчетности. Вместе с вышеперечисленными документами сдаются индивидуальные сведения по застрахованным лицам, суммы начислений по которым изменены.

Суммы взносов в нижней части описи АДВ-6-2, «Сведения о корректирующих (отменяющих) сведениях», должны соответствовать изменениям взносов в форме РСВ-1.При этом нужно иметь ввиду:- если корректировка сведений делается по суммам взносов, до начисленных на выплаты работнику, осуществлённые в прошедшем ранее отчетном периоде,т.е. забыли обложить(излишне обложили) начисленные работнику выплаты,то необходимо представить уточнённые формы РСВ-1 за ошибочный отчетный период и далее до текущего отчетного периода;- если в прошедшем отчетном периоде забыли начислить выплаты работнику или неправильно начислилии все доначисления зарплаты, в том числе и «сторно», проводятся в текущем отчётном периоде,то уточнённые формы РСВ-1 за прошлые периоды представлять не нужно,т.к. начисление(уменьшение) взносов на доначисленные(уменьшенные) сейчас выплаты попадут в РСВ-1 за текущий отчётный период. 6.

Корр рсв 2016 г по акту проверки пример заполнения

Сведения о корректирующих (отменяющих) сведениях» в графах «Доначислено…», «Доуплачено…» должна быть отражена разница между суммами страховых взносов в неправильных ИСХД-формах и правильных КОРР-формах, а не суммы по пачкам с КОРР-формами,для этого в программе-набивалке при формирования КОРР-форм должны быть загружены представленные ранее в Управление ПФР все ИСХД-формы тех отчетных периодов, которые сейчас корректируются. 2. Корректировка сведений по стажу 2.1. Если представляются КОРР-формы только по причине изменения стажа, то в КОРР-формах должны быть указаны страховые взносы точно такие же, как в ошибочных ИСХД-сведениях, как начисленные, так и уплаченные,а стаж уже правильный.В описи АДВ-6-2 в части сведений о доначисленных и доуплаченных суммах по пачкам должны быть указаны значения 0,т.к суммы взносов в неправильных ИСХД-формах и в правильных КОРР-формах одинаковые.

на тему Что такое бюджет")

Что можно сделать из банки "Принглс"

Отчет о целевом использовании средств

Страховка военнослужащим по болезни

Выбор оптимальной контрактной модели

Финансовый коллапс против ядерного Перл-Харбора