Перечисление заработной платы сотрудникам должно производиться 2 раза в месяц – авансовым и основным платежом. Но иногда в компании возникают финансовые затруднения, при которых начисление производилось, но выплат не было. Как заполнить 6 НДФЛ, если зарплата работникам начислена, но не выплачена? Рассмотрим данную ситуацию на примерах.

Введение

Как отразить в декларации непростое для организации финансовое положение, если зарплата начислялась, но не выплачивалась. Как в расчете указать начисление дохода и НДФЛ, и нужно ли для данной ситуации заполнять 2 раздел?

Заполнение отчета регламентировано в НК ст. 230 п. 2. Все субъекты хозяйствования, которые выступали в календарном году в качестве налоговых агентов, обязаны сдавать 6 НДФЛ, если хотя бы в одном периоде было начисление заработка и налогов. Отчетными считаются 1, 2, 3, 4 кварталы. При этом четко определены сроки представления деклараций.

Заполнение 1 раздела необходимо производить нарастающим итогом. Во второй – заносится информация в том отчетном периоде, когда были произведены выплаты.

В случае начисления зарплаты в одном квартале, а перечисления в другом, информацию в декларации следует отразить после завершения. Это касается ситуации, когда произошла задержка зарплаты.

Например, оплата труда начислена 5 марта, налог удержан 6 марта. Это следует отразить в отчете за 1 квартал в первом разделе.

Налоговые агенты упускают момент заполнения второго раздела. В данном случае перечисление зарплаты физлицам было произведено во 2 квартале. В форме, во 2-ой части, нужно отразить перечисление ранее начисленных доходов за 1 квартал.

В НК четко определено, что днем получения оплаты труда признается последняя дата месяца, в котором было начисление доходов. Перечисление при этом может быть не произведено.

По НК агенты обязаны удерживать НДФЛ из начисленной оплаты труда в момент перечисления. Налог необходимо перечислить не позднее следующего рабочего дня. Это касается не только зарплаты, но и больничных и отпускных листов.

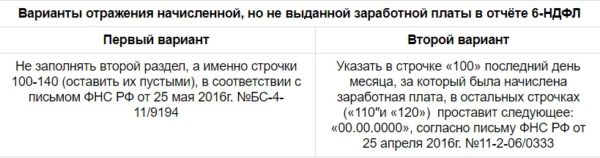

Отчетность для данной ситуации формировать необходимо, при этом заполнять нужно только данные 1 раздела в отношении начисленной заработной платы. В строках для отражения налогов необходимо ставить нули.

С чем столкнется работодатель, если доходы не выплачены в срок

Право своевременно выплачивать доходы сотрудникам, закреплено в следующих актах:

- В ТК РФ;

- в коллективном договоре;

- во внутренних документах организации;

- в трудовых договорах с работниками.

Если не было выплат доходов, могут возникнуть вопросы не только со стороны налоговой службы при отсутствии выплат, но и трудовых инспекторов.

Работники вправе отказаться от работы после предварительного уведомления работодателя из-за задержанной заработной платы в течение 2-х недель от установленного срока выплаты. Это право закреплено в ТК ст. 142. Если работники реализуют эту возможность, работодатель обязан будет возместить им среднюю заработную плату за каждый день частями или полностью до погашения задолженности.

Кроме того, сотрудникам необходимо будет выплатить компенсацию за выплату заработной платы с задержкой, которая рассчитывается по ставке Банка РФ.

На работодателя будет возложено взыскание за нарушение ст. 5.27 АК. В случае непринятия мер для погашения задолженности возможно уголовное наказание согласно УК п. 1 ст. 145.

Заполнение нужно выполнять нарастающим итогом с начала года в отчетах за первые 3 месяца, 1-2 квартал, 1-3 квартал и за год:

- По строке 070 отражается общая сумма НДФЛ, удержанного на дату представления расчета общей суммой;

- В строке 080 необходимо занести сумму налогов, не удержанную на дату представления декларации с начала календарного года. Эта норма регламентирована в НК ст. 226 п. 5 и ст. 226.1 п. 14.

Если зарплата, начисленная за январь – март, была выплачена только в апреле, и НДФЛ удержан при перечислении средств работникам в апреле, в строках 070 и 080 за 1 квартал должны быть проставлены нули.

В отчете за полугодие сумму удержанного налога следует включить в строку 070.

Отражение депонированной зарплаты, начисленной за 1 квартал, и исчисленные с нее налоги включаются в строки 020 и 040 в отчет и за квартал, и за полугодие.

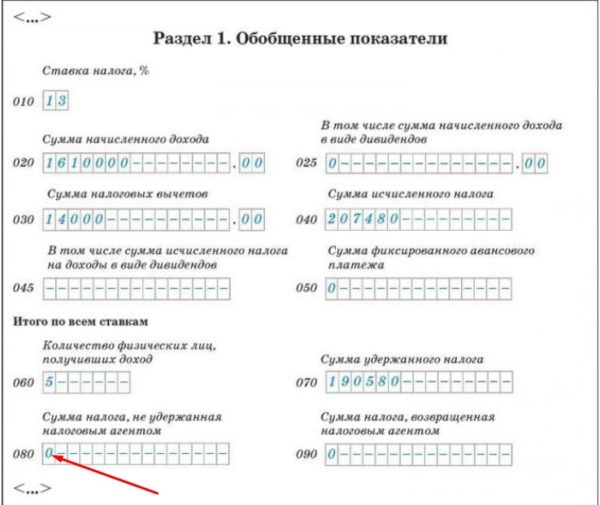

Образец заполнения 1 раздела:

Данные для второго раздела формы 6 НДФЛ следует отражать, когда компания выдаст зарплату, именно в том отчетном периоде. Для ситуации, описанной выше, доходы были перечислены только в апреле, значит, заполнять 2 раздел следует только в отчете за полугодие.

Данные позиции регламентированы в НК:

- Для стр. 100 – ст.223;

- для стр. 110 – ст. 226 п. 4 и ст. 226.1. п. 7;

- для стр. 120 – ст. 226 п. 6 и ст. 226.1. п. 9.

Пример оформления 6 НДФЛ в случае невыплаты зарплаты

Организация переживает непростые финансовые времена. Заработная плата в текущем году начисляется своевременно в течение января – мая, но выплаты задержаны. В июне работодатель начал погашать долги перед персоналом. Окончательный расчет был произведен 25 июня, одновременно был перечислен налог. В последующие периоды начисления и перечисления налогов и заработной платы производились в установленные сроки. Зп начислялась в последний день месяца, перечисление – в первый рабочий день следующего.

В данном случае, нужно ли сдавать расчет 6 НДФЛ за 1 квартал? И как заполнять декларацию за полугодие?

Ежемесячный фонд оплаты труда составляет 100,00 тыс. руб. Соответственно, за 6 месяцев доход составляет 600,00 тыс. руб. Вычеты отсутствуют, НДФЛ исчисляется только под 13%.

Заполнение 6 НДФЛ при задержке выплаты зарплаты за 1 квартал следующие:

- 010 – ставка налога 13%;

- 020 – фонд оплаты труда за три месяца 300 000;

- 040 – сумма исчисленного НДФЛ 39 000;

- 070 – 140 – 0.

Пример заполнения отчета за 1 полугодие:

- 010 – ставка налога 13%;

- 020 – фонд оплаты труда за шесть месяцев 600 000;

- 030 – вычеты не применялись 0;

- 040 – сумма исчисленного налога за 6 месяцев 78 000;

- 070 – сумма удержанного налога за 5 месяцев 65 000;

- 100 –

| 31.01.2017 | 28.02.2017 | 31.03.2017 | 30.04.2017 | 31.05.2017 |

- 110 –

| 25.06.2017 | 25.06.2017 | 25.06.2017 | 25.06.2017 | 25.06.2017 |

- 120 –

| 26.06.2017 | 26.06.2017 | 26.06.2017 | 26.06.2017 | 26.06.2017 |

- 130 –

| 100000 | 100000 | 100000 | 100000 | 100000 |

- 140 –

| 13000 | 13000 | 13000 | 13000 | 13000 |

Формирование отчета за 9 месяцев и за год производится в обычном порядке.

В случае невыплаченных доходов при оформлении декларации важно заполнение строк 070 и 080, где следует заносить данные фактически удержанных или не удержанных НДФЛ.

Если заработная плата января выплачена в следующем месяце и далее все расчеты производились вовремя, форма заполняется в обычном режиме.

Заключение

Несвоевременная выплата заработной платы по вине работодателя может вызвать не только штрафы и санкции со стороны налоговиков и трудовых инспекций, но и определенные трудности для бухгалтеров, как отразить начисленную зарплату в 6 НДФЛ. Важно при составлении расчета своевременно отражать сведения при необходимости по 080 строке и заполнять 2 раздел с учетом погашения задолженности.

Перенос убытков на будущее в 1С:Бухгалтерия 8

Образец справки об отсутствии задолженности

Выдача денег на командировку наличными и на карту

Налоги на заработную плату

Льготная пенсия: кому положена, как получить